Monday, On the Margin

Resultados trimestrales; bancos; vuelos a Estados Unidos; nómina.

Earnings season

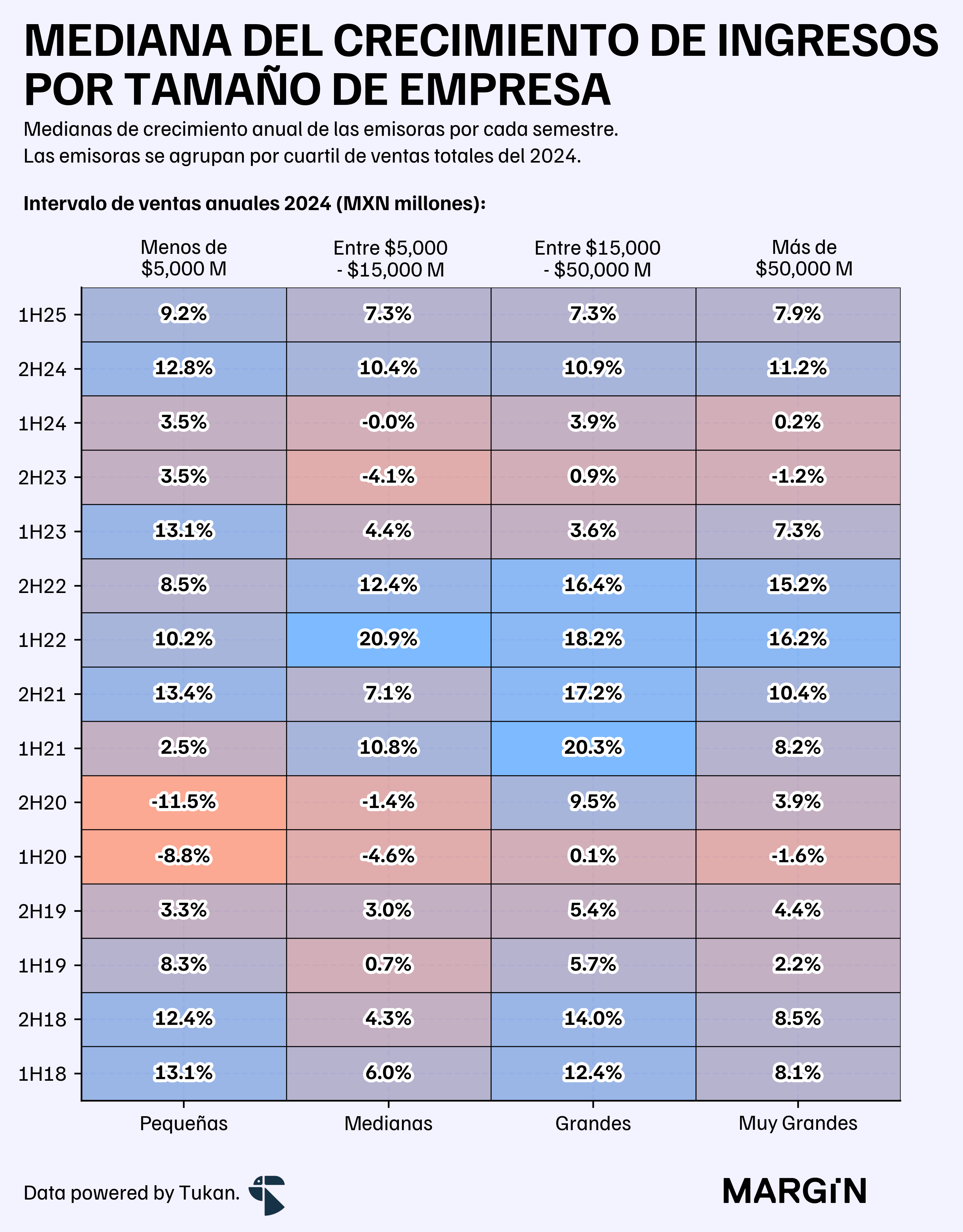

De las 76 emisoras (no financieras) que han publicado sus financieros hasta ahora, la mediana del crecimiento anual de ingresos habría cerrado el segundo trimestre del año en un 7.5%.

Según los reportes de las propias emisoras, 18 habrían reportado contracciones en su top-line (en pesos mexicanos) y 30 reportaron crecimientos de doble dígito durante el 2Q25.

Agrupando a las empresas por nivel de ingresos (del 2024), las empresas más “pequeñas” fueron las que reportaron los mejores resultados durante esta primera mitad del año — con un aumento de 9.2% en ingresos, año contra año.

En general, se puede observar una desaceleración generalizada en contraste con la segunda mitad del año pasado. Sin embargo, las tasas de crecimiento del 1H25 estarían muy por encima de las registradas en la primera mitad del 2024 (1H24).

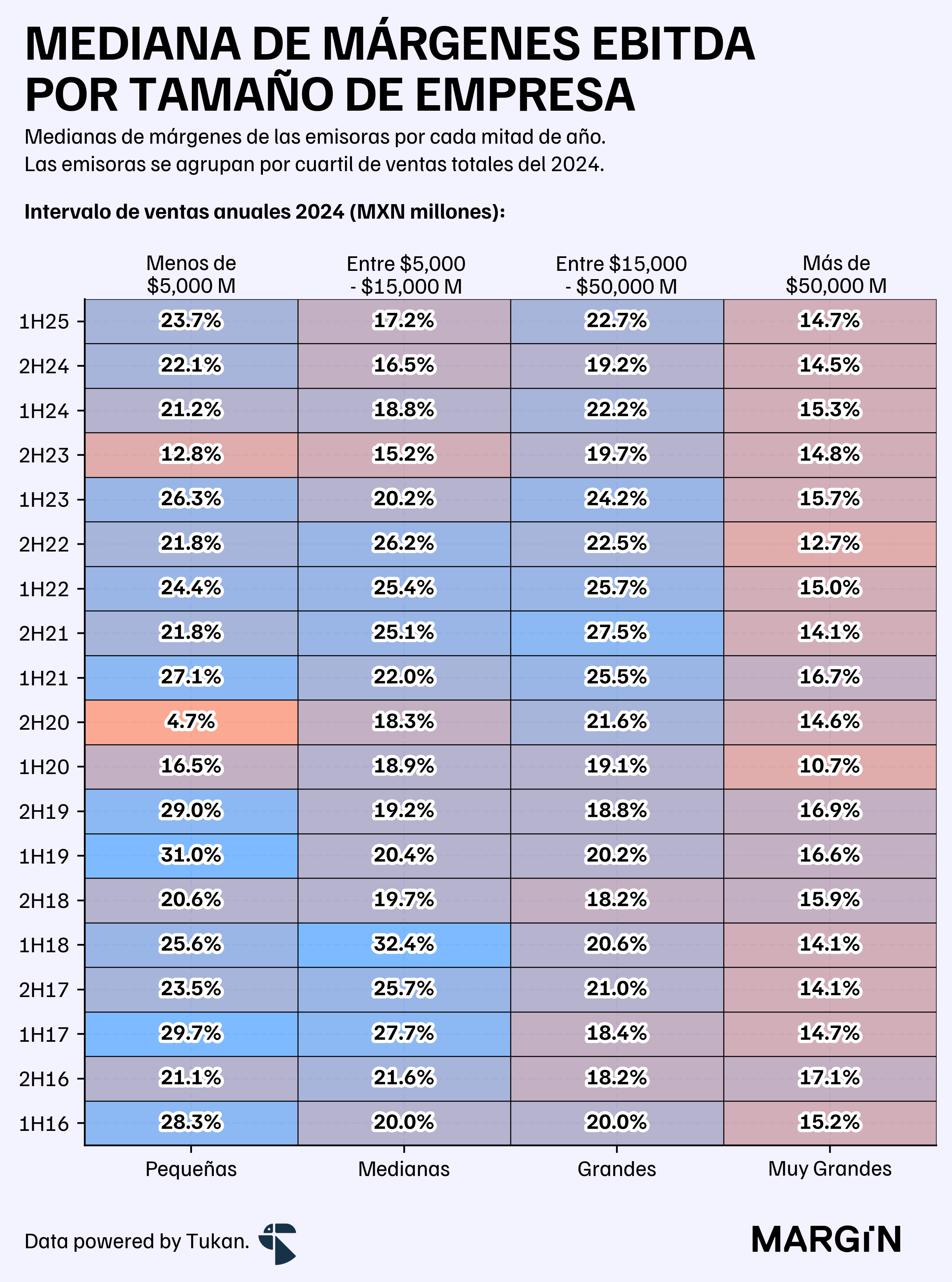

También se observó una ligera expansión en los margenes EBITDA de todas las “cubetas”, con 1 de cada 2 empresas reportando aumentos en sus márgenes year-to-date con respecto al último semestre del año anterior.

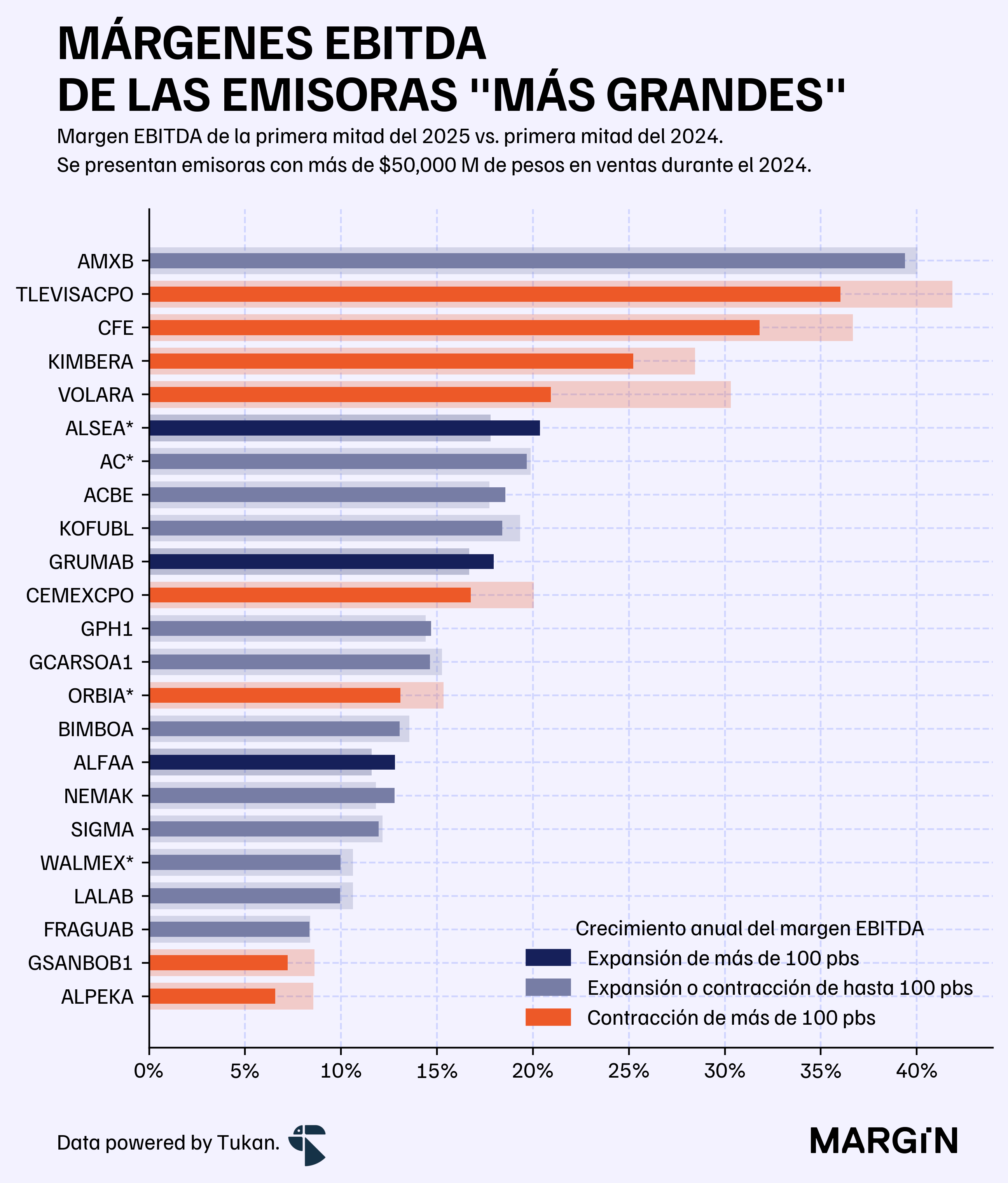

Para las empresas con más de $50,000 millones de pesos en ventas durante el 2025, únicamente 3 han reportado expansiones en sus márgenes EBITDA en comparación a la primera mitad del año pasado: Alsea, Gruma y Alfa.

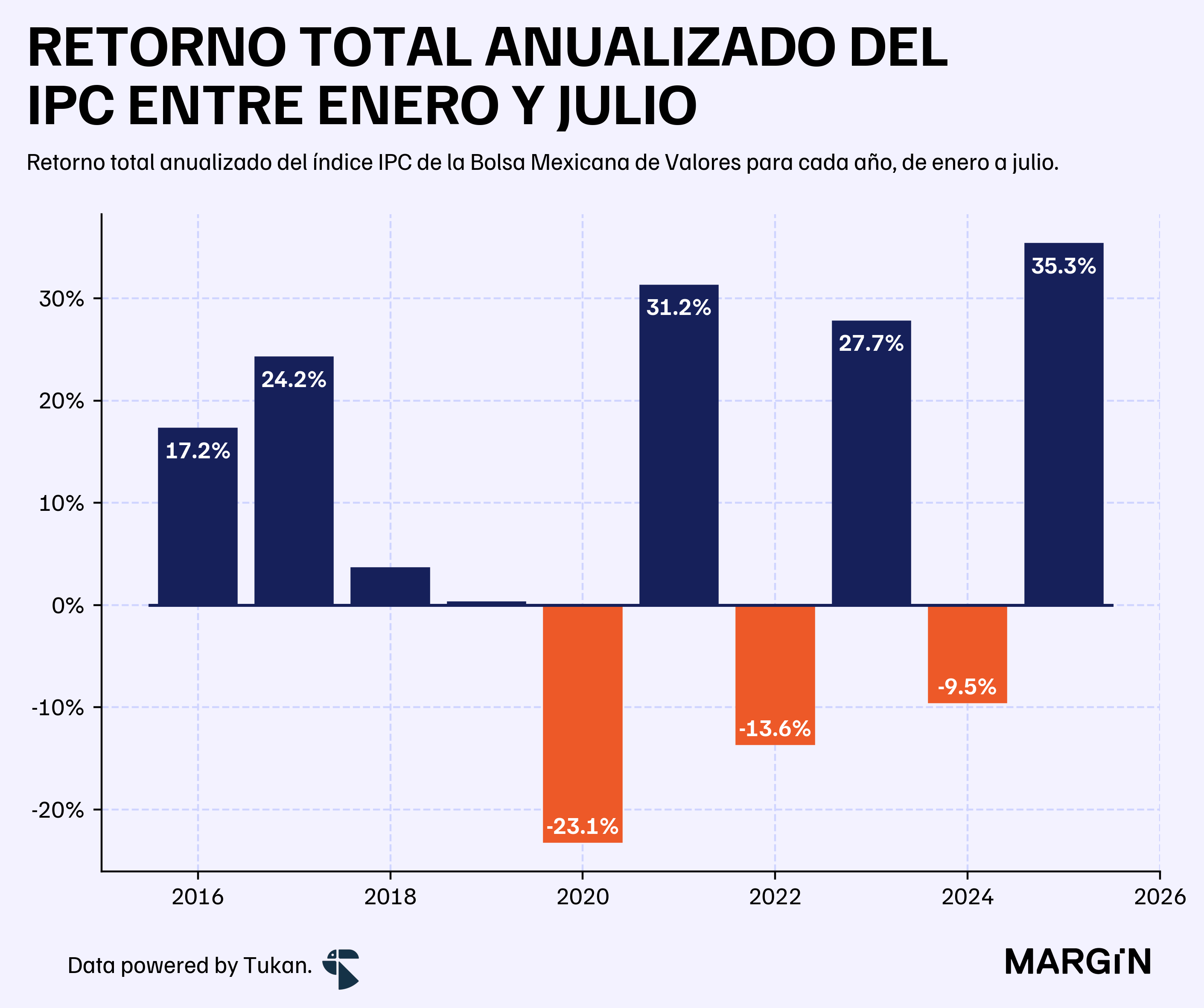

En lo que val del año, el IPC ha dado a sus inversionistas un retorno total del 34% (anualizado). Este nivel de rendimientos estaría superando cualquier rendimiento inicial (entre enero y julio) para el índice en los últimos 10 años.

Bancos

Banorte reportó utilidades de $14,618 millones de pesos durante el segundo trimestre del año — 4% más que el año pasado. La aseguradora del banco habría contribuido con casi el 10% del bottom-line, creciendo a tasas del 14%.

Según datos de la CNSF, Banorte sería el séptimo jugador más grande del mercado de seguros en México — su cartera de primas estaría principalmente enfocada en seguros de automóviles (18% del portafolio) y en seguros de vida grupales (22%) e individuales (37%). En estos últimos dos ramos figuraría en la segunda y sexta posición del ranking, respectivamente.

Banco del Bajío recortó su guidance de crecimiento (de crédito) en más de 3 puntos porcentuales, pasando de proyectar un crecimiento de entre 8% a 11%, a uno de entre 5% y 6%.

Además, estarían anticipando un mayor deterioro en la cartera, así como incrementos en el costo de riesgo del portafolio.

En su llamada con analistas, el management de la empresa comentó que su revisión a la baja estaría principalmente atada a una desaceleración económica y de un menor apetito de inversión por parte de sus clientes. También, lor recortes a la tasa de interés estarían afectando los margenes un poco más de lo esperado a inicios de año.

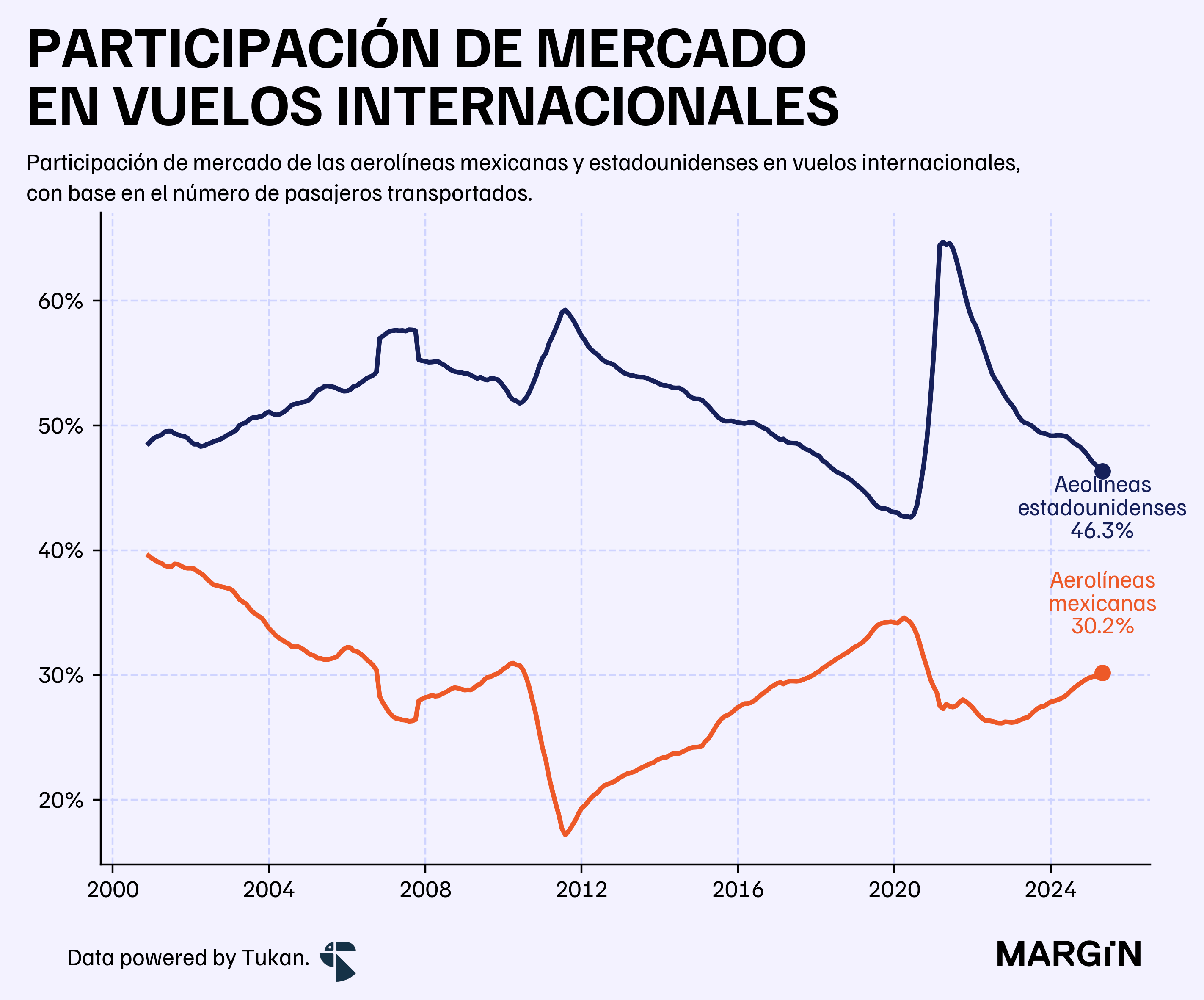

Vuelos a E.U.A.

El año pasado, se operaron más de 300,000 vuelos comerciales entre México y Estados Unidos — con un total de 40 millones de pasajeros transportados entre ambos países, marcando una cifra récord, según datos de la SCT.

Las aerolíneas americanas operarían al cierre de mayo 46.3% de los pasajeros internacionales en México.

Según cifras del regulador, las principales rutas de conexión con Estados Unidos (en cuanto a pasajeros) ya estarían fuera de la Ciudad de México. En 2024, los top 5 viajes entre México y nuestro vecino del norte fueron:

Dallas — Cancún, con 1,153 mil pasajeros.

Los Angeles — Guadalajara con 1,146 mil viajeros.

Houston — Cancún con 1,022 pasajeros.

Chicago — Cancún con 1,020.

Los Angeles — AICM con 952 mil viajeros.

En 2019, las dos rutas internacionales más populares eran AICM - Nueva York, y AICM - Los Angeles.

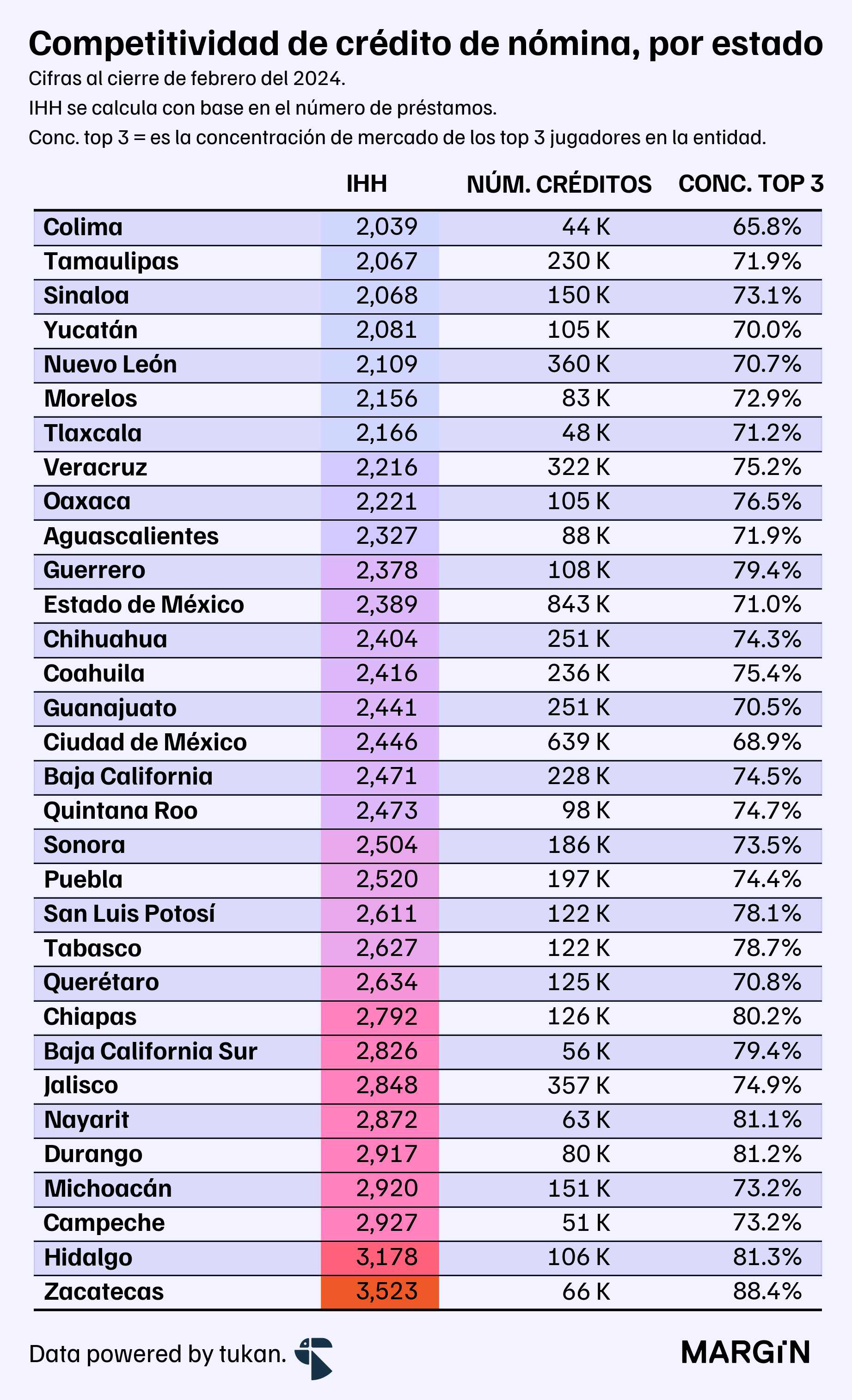

Nómina

Banxico emitió una medida para que los trabajadores puedan contratar créditos de nómina con instituciones ajenas a la que actualmente les administra sus salarios, con el objetivo de promover la competencia en estos productos financieros.

Esta nueva modalidad permitirá que las remuneraciones y prestaciones laborales depositadas en las cuentas de nómina de los trabajadores sean utilizadas como fuente de pago de los créditos que contraten con cualquier institución acreedora.

Esto es un cambio sumamente relevante y que habrá que ver como se va desenvolviendo en el ecosistema financiero del país.

De acuerdo con datos de la CNBV, el crédito de nómina representa el 23% del portafolio de consumo, y el monto total financiado sería equivalente a más o menos el 60% de los saldos de nómina (de depósitos) en los bancos.

Al cierre del 2023, el crédito de nómina sería el producto menos competitivo del mercado.

Según datos del regulador, incluso habría estados del país donde los top 3 jugadores más grandes serían dueños de más del 80% del portafolio.

El año pasado hicimos un deep dive en el crédito de nómina.