Asset managers en México; BBVA Spark

En la edición de esta semana hacemos una radiografía a los principales asset managers en México —una lista en la que aparecen desde BlackRock México y GBM, hasta Intercam y Franklin Templeton— así como a algunos de sus chief investment officers.

Además, una entrevista a Joe Naffah: el responsable de BBVA Spark explica por qué el banco español está apostando por ser el banquero de las startups mexicanas —y cómo van. Hablamos también de la nueva ronda de inversión de $100 millones de dólares en Clip, del ROA de Banco Autofin y de Bancrea, de las sucursales del Banco del Bienestar y también de las tarjetas ‘co brandeadas’ y la Gen Z.

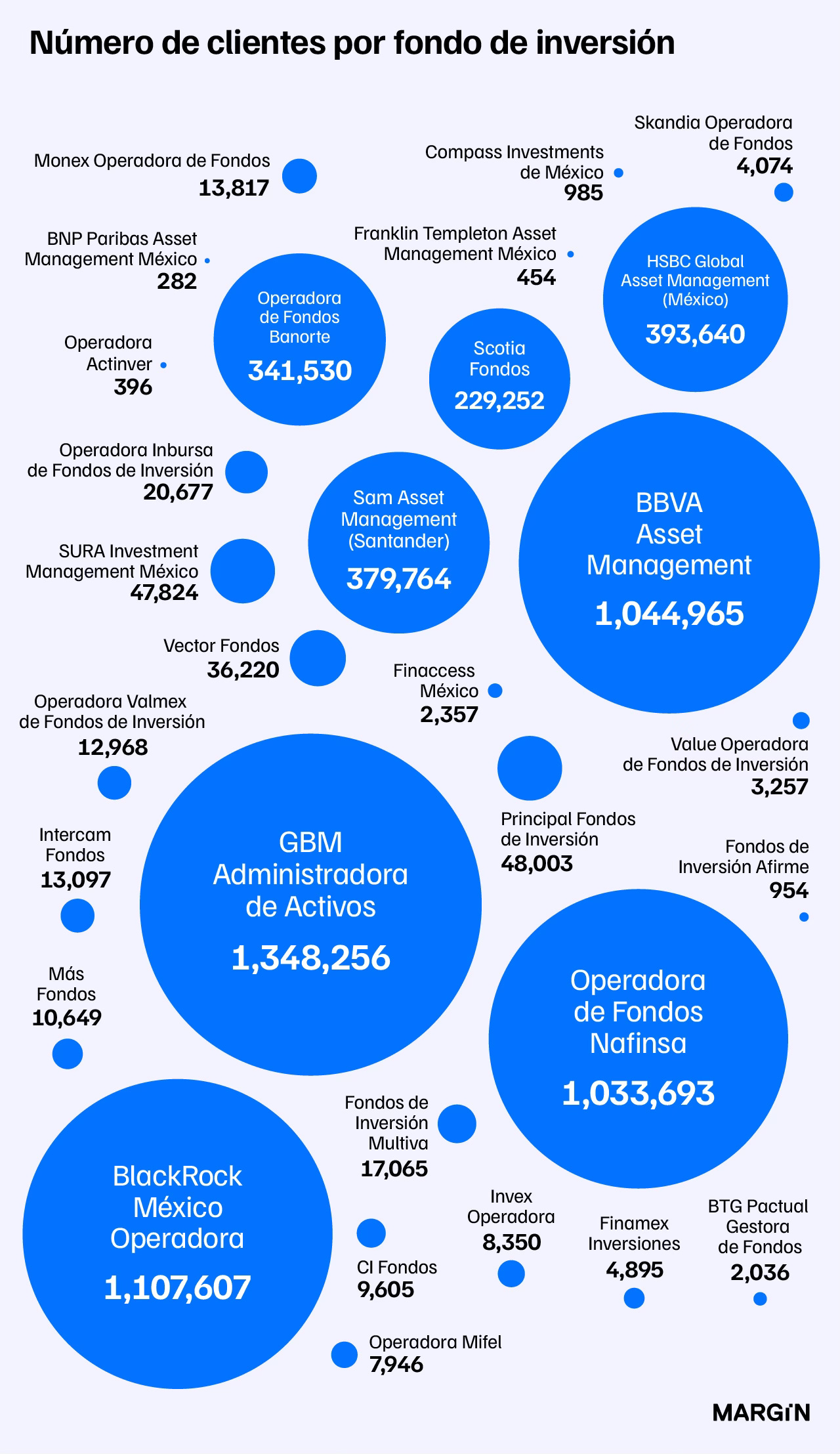

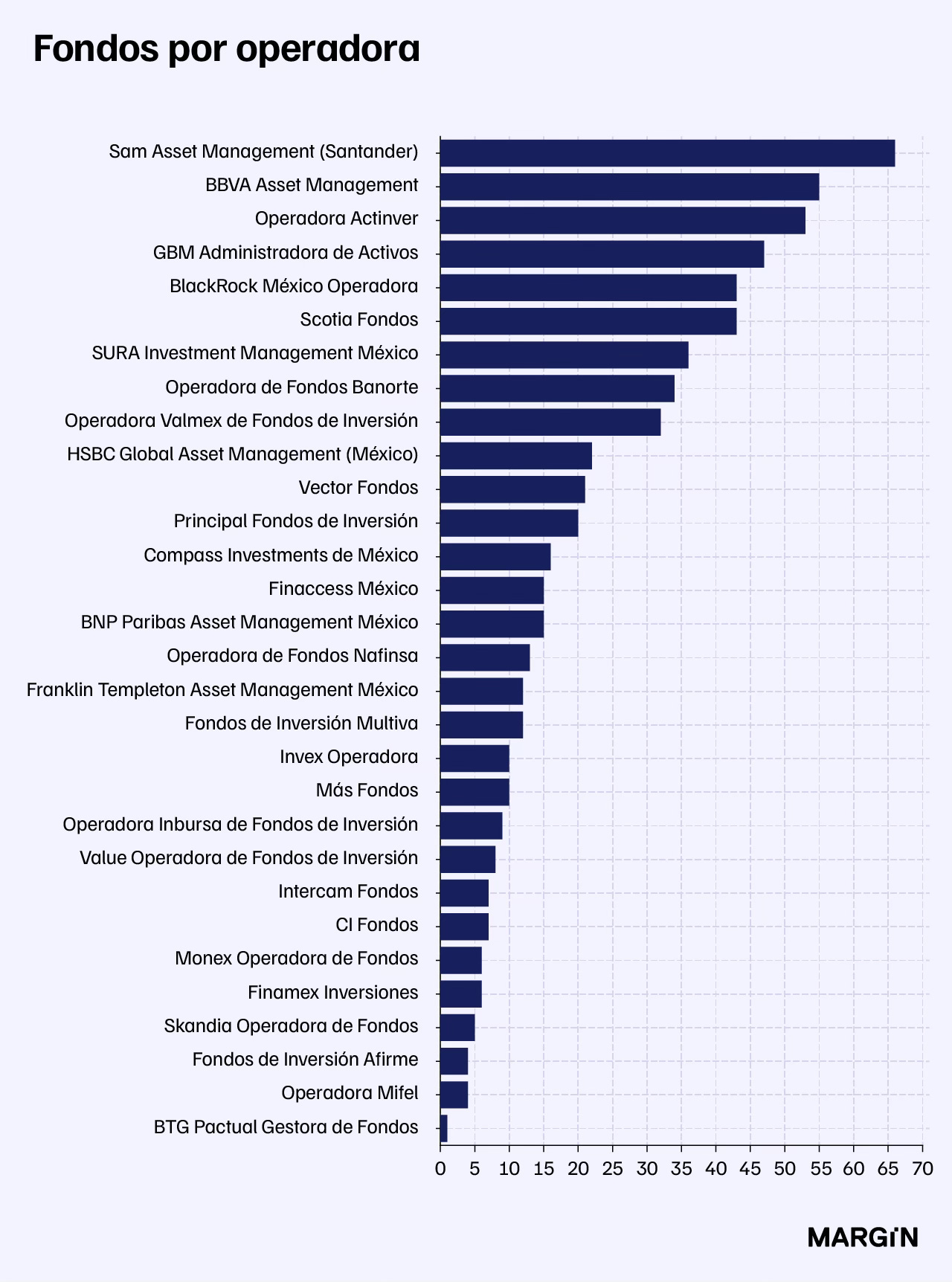

Asset Managers en México

Al cierre de abril, así se veían las cifras de los principales asset managers:

La entrevista: Joe Naffah

Las startups son un cliente ‘raro’ para los bancos. Como cualquier empresa, nacen como una PyMe cualquiera, pero sus planes son crecer a un ritmo anormal, muy acelerado, y con necesidades financieras que pueden parecerse más bien a las de una empresa mediana (o incluso grande). No tienen antigüedad, pero suelen tener acceso a recursos (y a veces, a MUCHOS recursos). Sus ingresos suelen ser muy limitados (aunque teóricamente, crecerán), pero muchas veces querrán servicios financieros en varios países. Muchas veces tienen socios extranjeros, que necesitan apoyo personalizado.

Para un banco puede ser complicado querer atender al ecosistema emprendedor.

Por otro lado, puede ser sumamente estratégico. Algunas de las startups se convertirán en grandes empresas —clientes muy atractivos para un banco— y son también el tipo de cliente que puede impulsar al banco a mejoras sus procesos (y sus tiempos).

BBVA decidió hace algunos años que quería ser EL banco para las startups de alto crecimiento y para ello creó BBVA Spark. Joe Naffah —quien estuvo varios años en McKinsey y fue después chief of staff de BBVA en México— es el responsable de esta división; platicamos con él para entender cómo funciona Spark y el papel que juega respecto del banco completo.

“Son sectores que típicamente la banca no está acostumbrada a entenderlos, el prop tech, el health tech, sí tiene muchas diferencias ahí, requiere de un foco muy personalizado. Entonces decidimos montar una banca como de nicho muy enfocada en empresas tech”, explicó.

Su equipo toma los productos de BBVA y busca la manera de hacerlos funcionales a las necesidades específicas de este tipo de clientes. Hoy hay unas 50 personas en el equipo, atendiendo también a startups de Colombia y Argentina; trabajan con más de 1,000 startups, de las cuales más o menos la mitad están en México.

“Cuando el cliente me dice, tengo esta necesidad, yo subo al equipo y de volada vemos, entendemos la necesidad y vemos cómo se lo podemos solucionar. Luego hay también un equipo que se dedica a entender los distintos riesgos que podemos tener en el banco, y un equipo de control interno para poder asegurarnos que a los clientes que estamos cumpliendo, todo está bien y que si hay algún tema podemos resolverlo rápido.

Un tema importante, añade, es cómo esta división ayuda a todo el banco.

“Cada día más va a haber más clientes de BBVA que sean tech”, insiste. “Y yo creo que esta es una oportunidad única que tenemos aquí, que es cómo evolucionar nuestro modelo poco a poco para ir atendiendo empresas de tecnología y estas necesidades seguramente las iremos viendo conforme a nuestros clientes no tecnológicos van poco a poco asumiendo tecnología más allá de sus modelos operativos.

Perfiles

Hace algunos meses, Juan José Galnares estuvo en el evento del Milken Institute, en Los Ángeles, compartiendo el impacto que ha tenido Clip, la empresa que preside desde hace 7 años, en la inclusión financiera en México.

Sus dispositivos para aceptar pagos con tarjeta están presentes por todos lados, y mientras que otras agregadoras terminaron desapareciendo cuando se terminaron los recursos del VC, Clip ha venido consolidando su posición en México —eso sí, compitiendo cada vez más con Mercado Pago.

Esta semana Clip dio a conocer que obtuvieron $100 millones de dólares en una nueva ronda de inversión; la valuación que logró en 2021 —de $2,000 millones de dólares— se mantiene sin cambio. Morgan Stanley Tactical Value se suma como inversionista. Clip nació hace 12 años, tiene cerca de 800 empleados, y está “a punto” de ser rentable.

Pulso semanal

Sabadell está lanzando el servicio de banca personal en México. Su nueva cuenta de ahorro paga 5% anual.

La rentabilidad de Bancrea sigue mejorando: el ROA promedio ascendió a 1.8% en el primer trimestre (vs 1.1% en los primeros meses de 2023). HR Ratings reportó que el banco de Monterrey “ha mostrado una adecuada capacidad en la originación, seguimiento y cobranza de su portafolio, lo que le ha permitido mantener bajos índices de morosidad, aun con el acelerado crecimiento de su cartera y expansión geográfica”.

Banco Autofin, que el año pasado fue adquirido por Kapital (una fintech), mostró un ROA promedio de -10.1% en el primer trimestre; este deterioro se debe a la creación de mayores reservas y la reducción del MIN. Están en proceso de desincorporar los activos improductivos.

La red de 2,750 sucursales del Banco del Bienestar se extiende a 1,970 municipios; este año dispersarán cerca de $716,000 millones de pesos en programas sociales, para un poco más de 26 millones de beneficiarios.

Casi el 30% de los consumidores en EUA tienen alguna tarjeta de crédito emitida por una tienda o, ‘co-brandeada’ con una aerolínea. Esta misma proporción se mantienen entre integrantes de la generación X y millennials —pero no así en el caso de la Gen-Z. En este caso, menos del 16% cuentan con este tipo de tarjetas.

Cuando el éxito te mete en problemas: en 2022, Wells Fargo se alió con Bilt, una fintech, para lanzar una tarjeta de crédito que ofrecía beneficios especiales a quienes la usaran para pagar su renta; en los primeros 18 meses, sumó más de 1 millón de clientes. Pero el banco se habría equivocado en las proyecciones y el comportamiento esperado de los clientes y con ello, estaría perdiendo hasta $10 millones de dólares mensuales por este programa.

BBVA estaría explorando la posibilidad de entrar al mercado alemán usando un banco digital. Algo así hizo en Italia, hace un par de años, y ahora presume más de 400,000 clientes en ese país.

Fizz, una fintech basada en Nueva York, cerró una ronda de inversión de $14.4 millones de dólares. Ofrecen una tarjeta de crédito limitada, diseñada específicamente para consumidores más jóvenes. Funciona de manera similar a una tarjeta de crédito garantizada: los clientes depositan un monto determinado, y a cambio tienen acceso a un crédito diario, que se cobra al final del día. El propósito es ayudarles a crear un historial de crédito.