Bancos México - Captación

Análisis del mercado de captación bancaria en México y KPIs para el mes de octubre.

Ofreciendo tasas de hasta 15%, en las últimas semanas las fintech trajeron al spotlight la captación en México. Quieren que los clientes saquen el dinero de sus bancos —que por lo general, no les pagan un interés por tenerlo ahí depositado— y que lo muevan a sus propias plataformas. Ualá, Nu, Stori: todas ofrecen ahora 15% a sus clientes ahorradores.

En un ejercicio que hicimos, encontramos que a largo plazo los mexicanos que dejan su dinero “sentado” en el banco podrían haber perdido más del 40% del valor real de sus recursos.

Pero también sabemos que los seres humanos no siempre tomamos decisiones de forma racional.

La realidad es que la captación de recursos por medio de depósitos es un producto totalmente dominado por los bancos. El último reporte de inclusión financiera de la CNBV, de 2022, encontró que hay cerca de 143 millones de cuentas de captación activas, de las cuales 78% están en la banca comercial, 11% en las SOCAPs, 7% en la banca de desarrollo y el 4% restante en las SOFIPOs. Si lo comparamos a partir del saldo de los recursos captados, los bancos se quedan con aún más participación —86%.

¿Cuánto hay en las principales fintech? El equivalente a cerca del 0.14% de los depósitos totales en el país. Eso sí: están creciendo a ritmos muy acelerados. ¿Pero cuánto les tomará figurar entre las instituciones medianas o grandes?

En el deep dive más comprehensivo que hemos hecho hasta ahora, este mes elaboramos una radiografía de la captación en México: repasamos quiénes son los jugadores más importantes, cómo es la composición de sus depósitos, qué rol tienen las cuentas de nómina, cómo se ve la captación desde una perspectiva geográfica, y claro, cómo van las fintech que están tratando de crecer en el segmento.

Para esta edición hablamos con Juan Francisco Fernández: el fundador de Crediclub (y SuperTasas) quien lleva años perfeccionando su estrategia de captación y tiene un punto de vista interesante respecto de lo que significa que esté intensificándose la competencia. Como todos los meses, incluimos además una actualización de los principales KPIs de la banca.

2.1. Introducción y principales jugadores

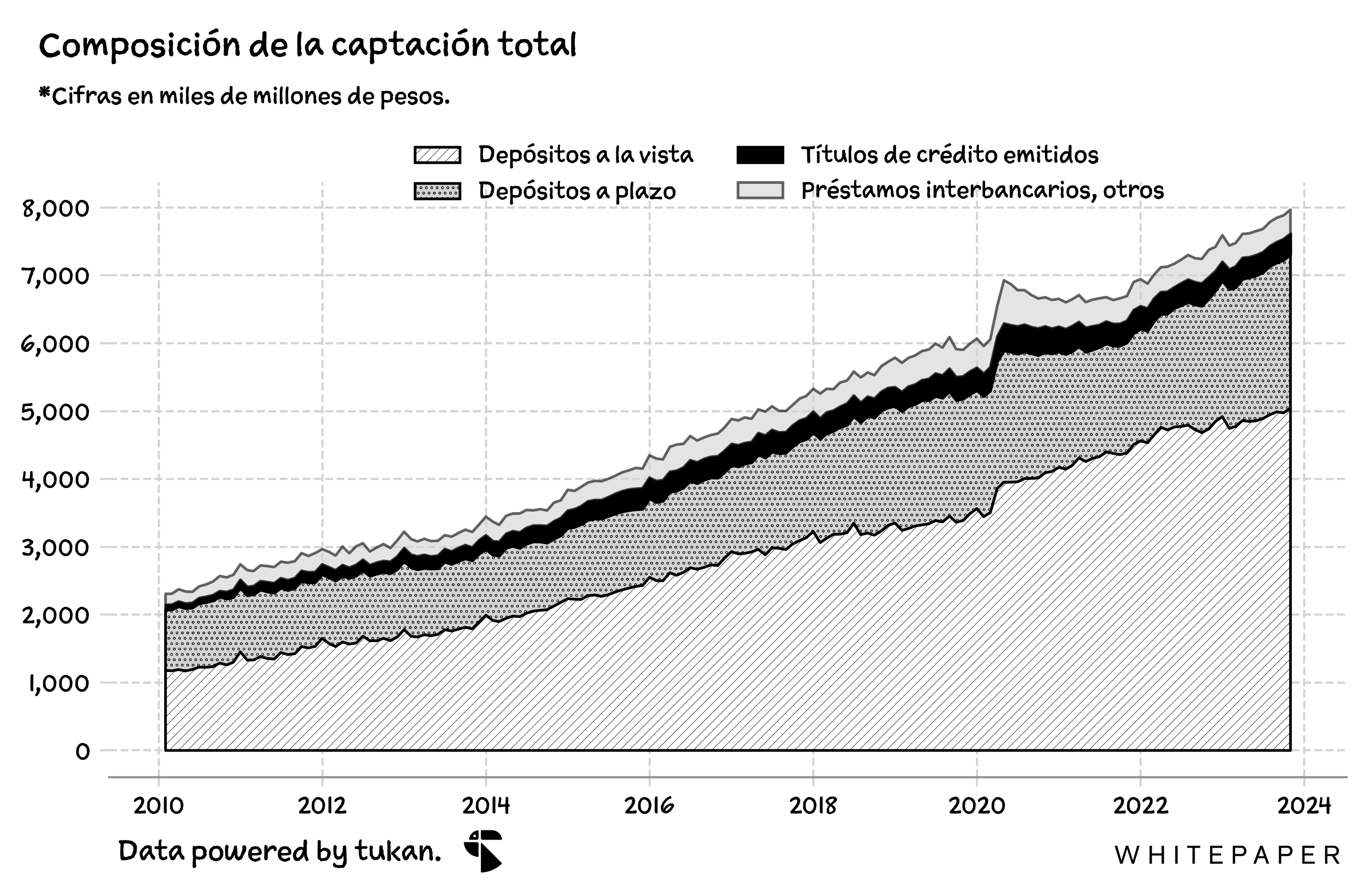

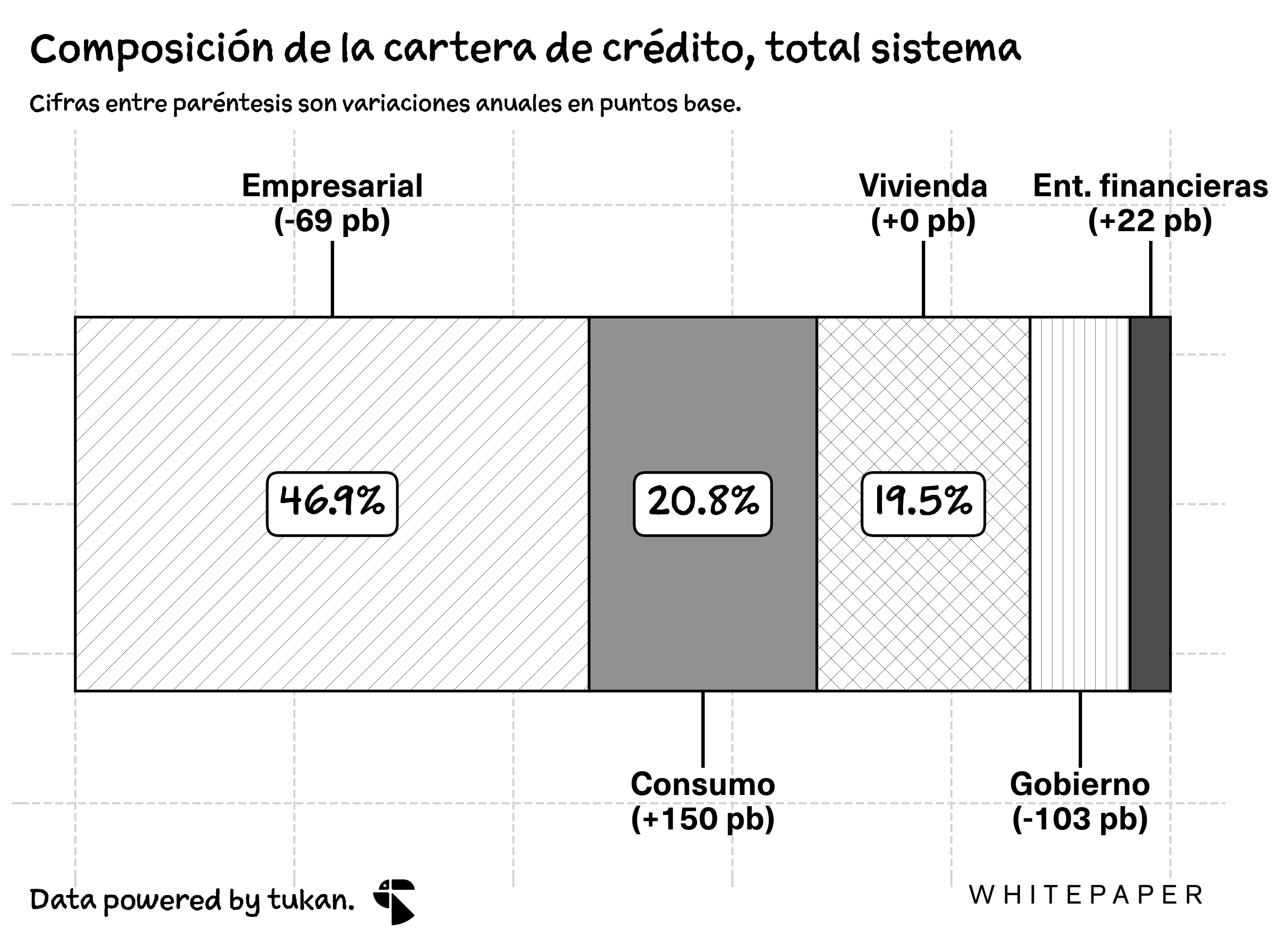

Según datos de la CNBV, al cierre de octubre de este año la captación total para la banca en nuestro país habría superado los más de $7,900 mil millones de pesos —una cifra que habría venido aumentando a una TCAC del 9% durante los últimos 10 años, (y que sería equivalente a 1.2 veces la cartera de crédito del sistema).

De esos $7,900 mil millones de pesos, 43% serían atribuibles a los depósitos de personas físicas, otro 46% a recursos empresariales, y el resto viene de títulos de crédito emitidos, préstamos interbancarios, etc.

A pesar de que la composición de la captación bancaria (en agregado) no ha cambiado mucho en los últimos años, las estrategias individuales de fondeo para cada una de las instituciones presentan diferencias muy marcadas.

El G7, por ejemplo, tendría en su mayoría una composición balanceada entre recursos de individuos y empresas, mientras que Coppel y Azteca dependen prácticamente al 100% de los depósitos de usuarios individuales.

Resalta también el caso de Compartamos, de Gentera, que obtiene casi el 90% de su fondeo a través de colocaciones de deuda y préstamos interbancarios.

En lo que resta de este reporte, cada vez que hacemos referencia a la captación tradicional, no estamos contemplando los títulos de crédito emitidos (únicamente consideramos depósitos a la vista y a plazo).

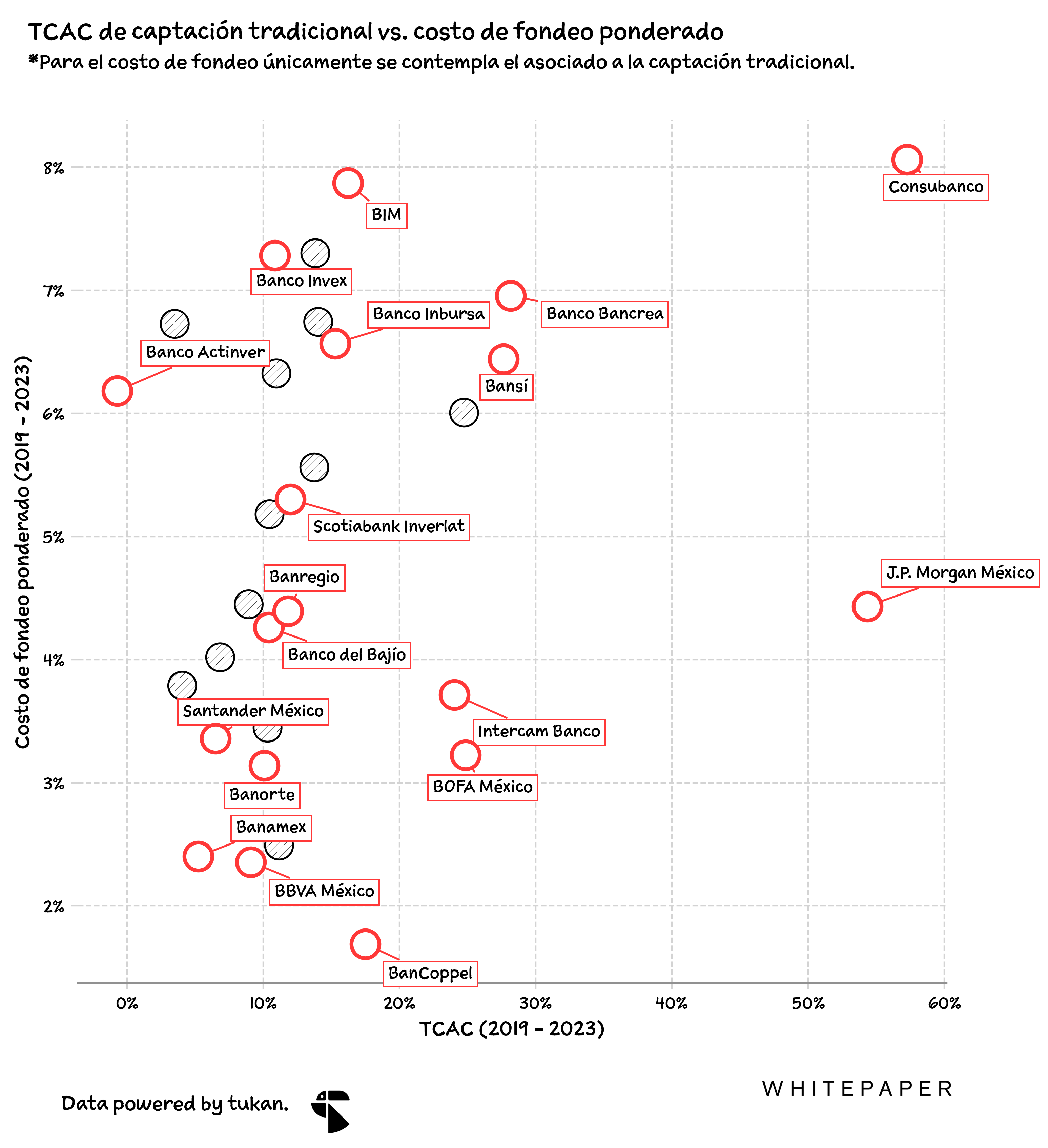

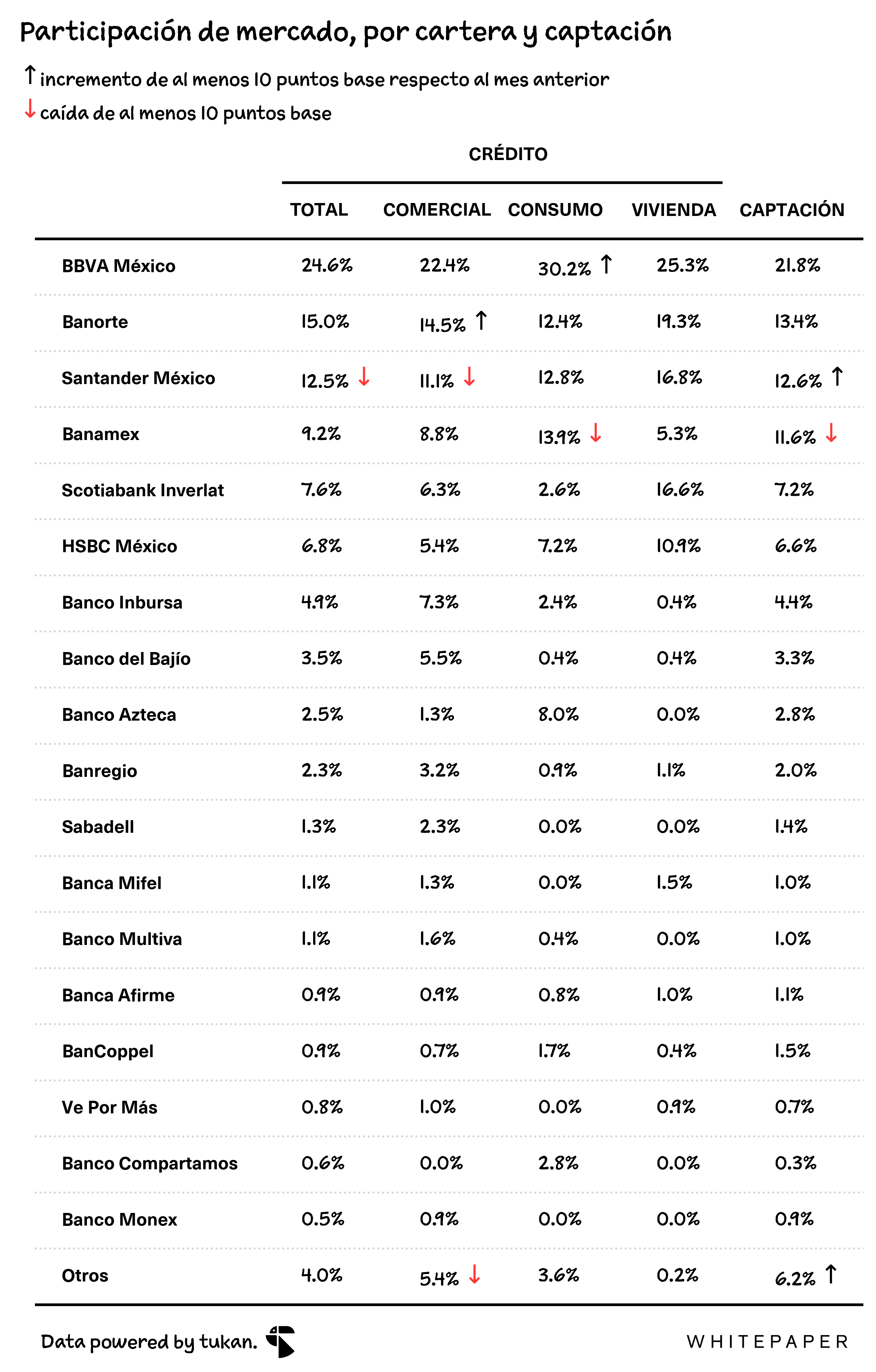

Enfocándonos únicamente en la captación tradicional, al cierre de octubre casi el 70% de los depósitos en el sistema financiero habrían estado concentrados en las cuentas operadas por el G7. De las instituciones financieras no bancarias, únicamente Caja Popular Mexicana figuraría dentro del top 20 (con depósitos totales por encima de los $75 mil millones de pesos).

Algo a resaltar es que en los últimos cuatro años, las instituciones que habrían registrado las mayores tasas de crecimiento fueron principalmente bancos comerciales “pequeños” o de banca de inversión. Del G7, únicamente Banco Inbursa y Scotiabank registraron TCACs superiores al 10%.

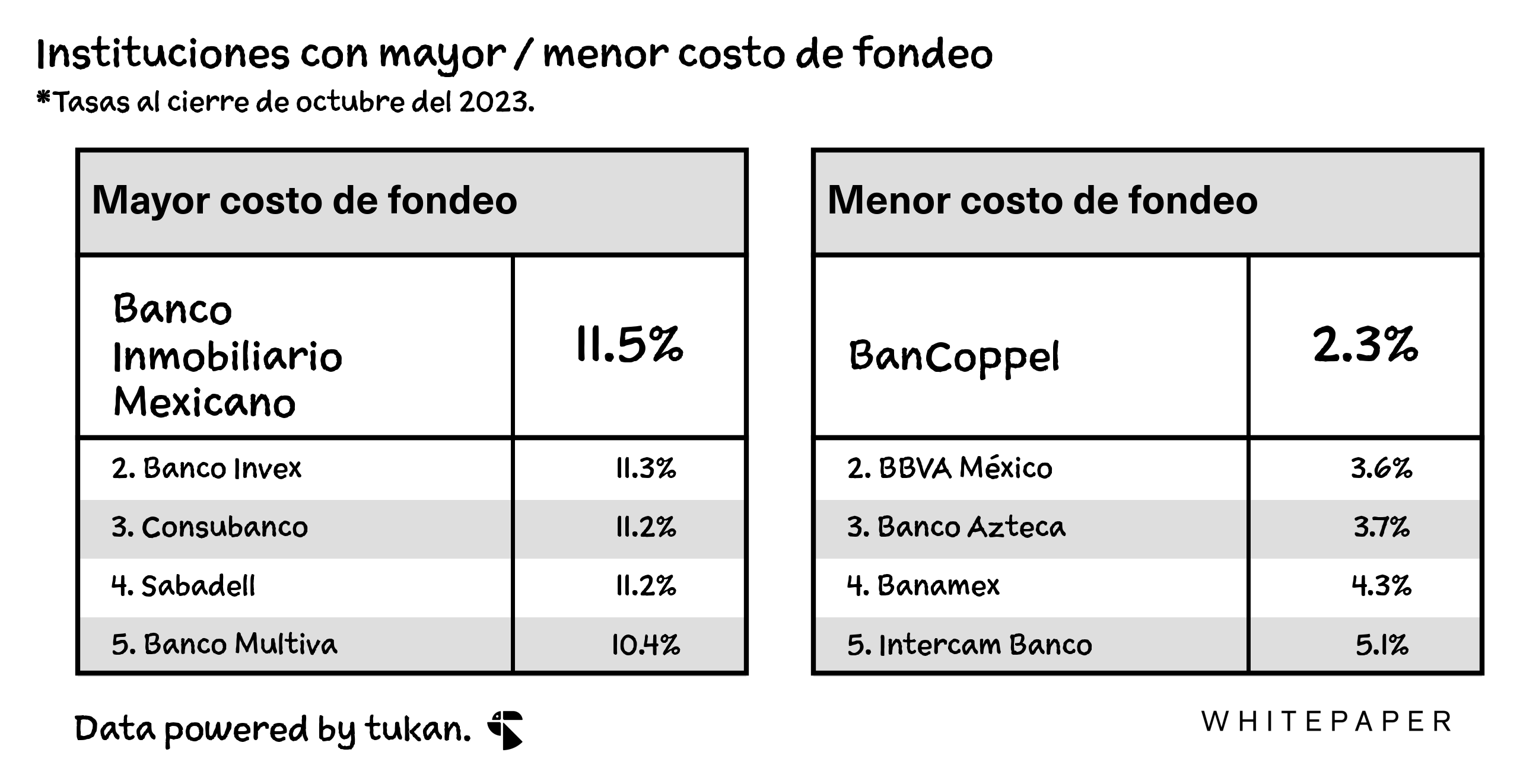

De acuerdo con información publicada por el Banco de México y CNBV, Consubanco habría sido la institución con los más altos costos de fondeo durante los últimos cuatro años (y también quien más creció sus depósitos durante el periodo). Sin embargo, para el resto de las instituciones no se logra apreciar una clara relación entre costos de fondeo y crecimiento, lo que podría sugerir que una tasa de rendimiento alta por sí sola no parece ser condición suficiente para atraer clientes y recursos.

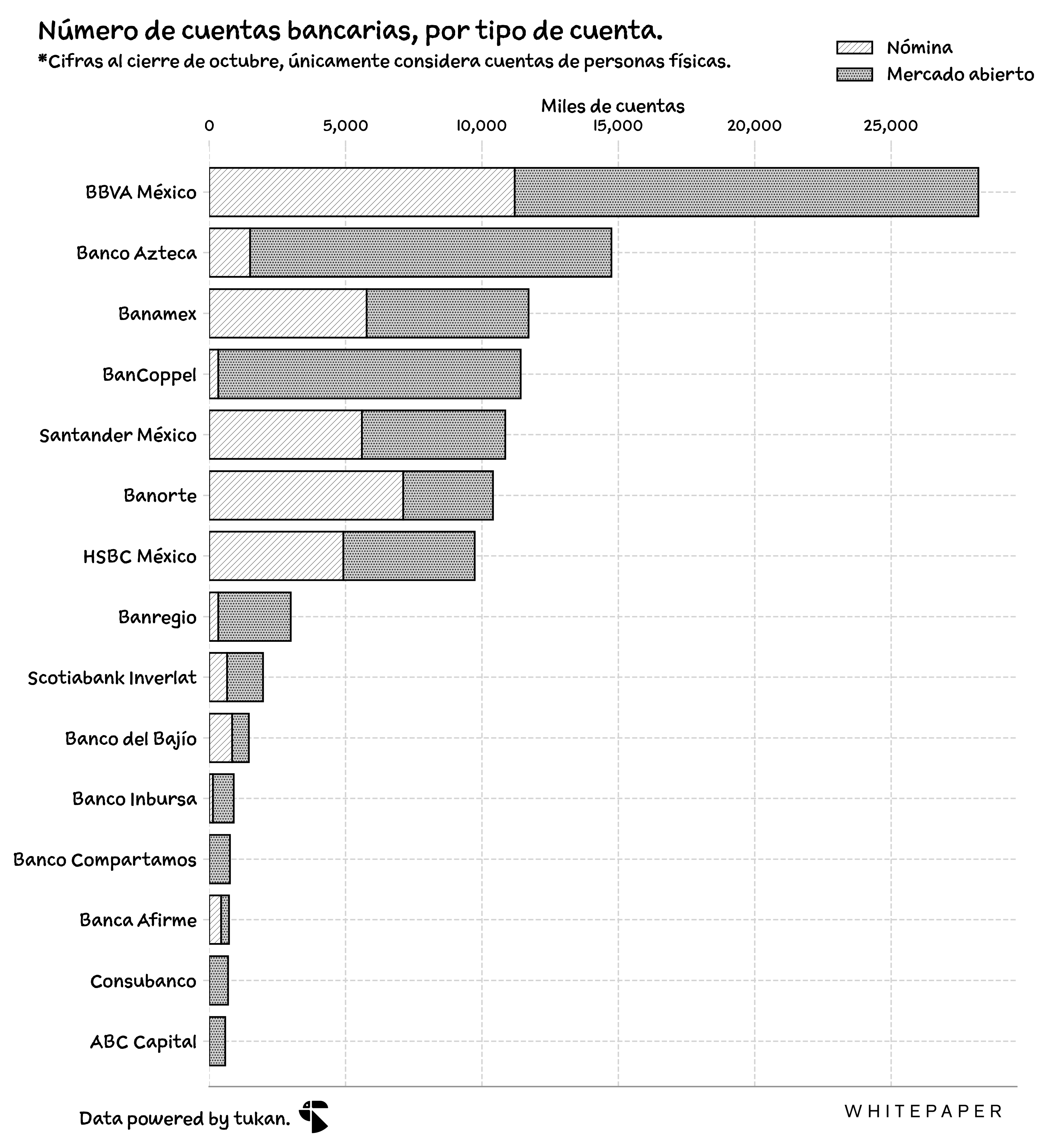

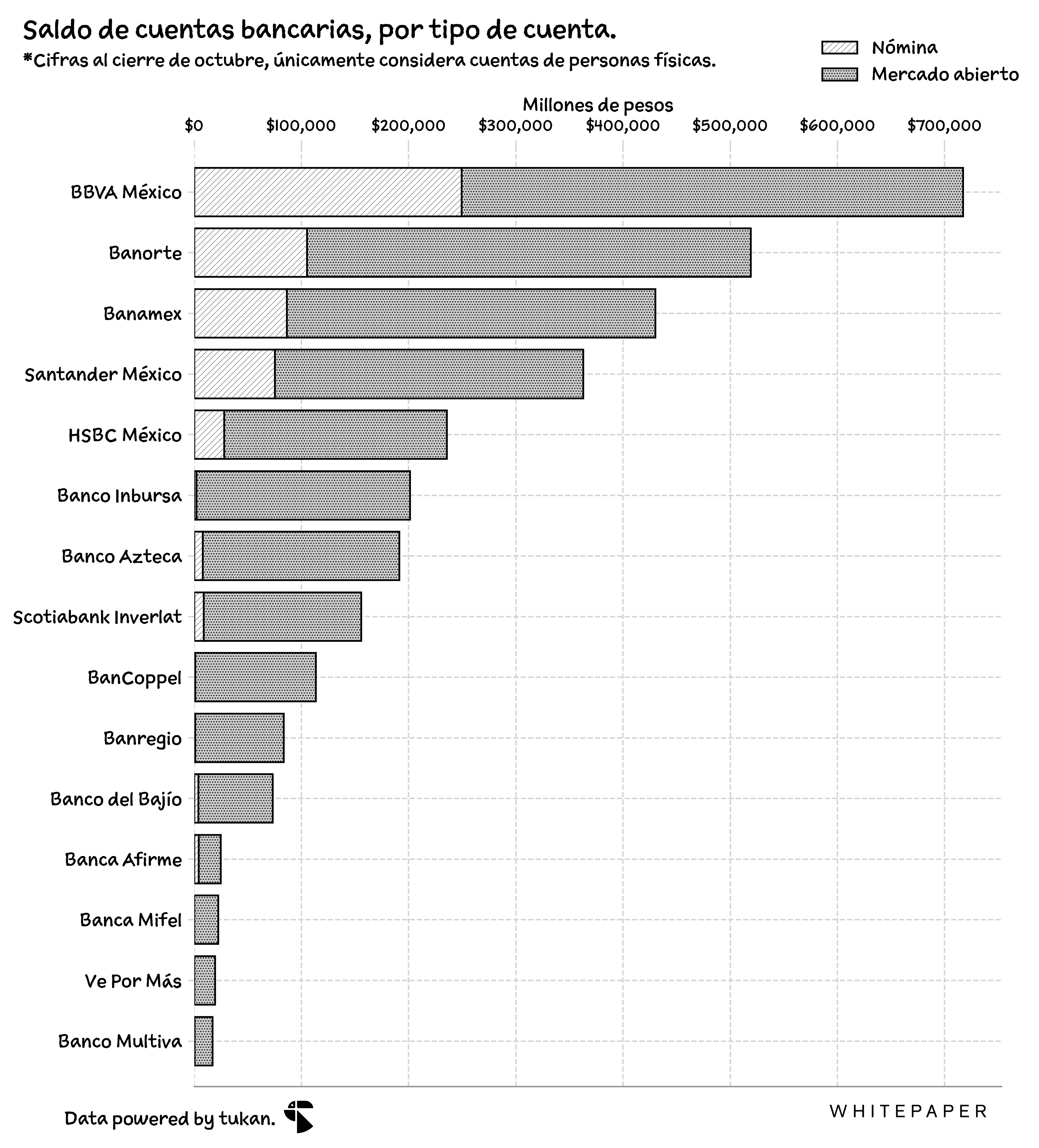

Luego está el tema de la nómina y su influencia en la captación de recursos y clientes por parte de los bancos.

De acuerdo con las cifras más recientes, las cuentas de nómina representarían alrededor del 36% de las cuentas bancarias totales en el país (de personas físicas). Para varios de los bancos del G7, tendrían una relevancia aún mayor: Banorte, HSBC, Santander, y Banamex tienen una exposición a este tipo de cuentas cercana (o superior) al 50%.

Por otro lado, si lo comparamos desde una perspectiva de saldos, la dependencia de este tipo de productos es aún menor — con el 18% de los recursos depositados en este tipo de productos. Además, de los bancos del G7, únicamente BBVA tendría un porcentaje de exposición similar a los productos de nómina en cuánto a cuentas y saldos.

Una interpretación que se le podría dar a este fenómeno es que a pesar de que las personas tienen que tener su cuenta de nómina en el banco que les asignó su lugar de trabajo, en muchos casos los recursos podrían estar siendo transferidos a la cuenta del banco de su elección.

2.2. Fintechs

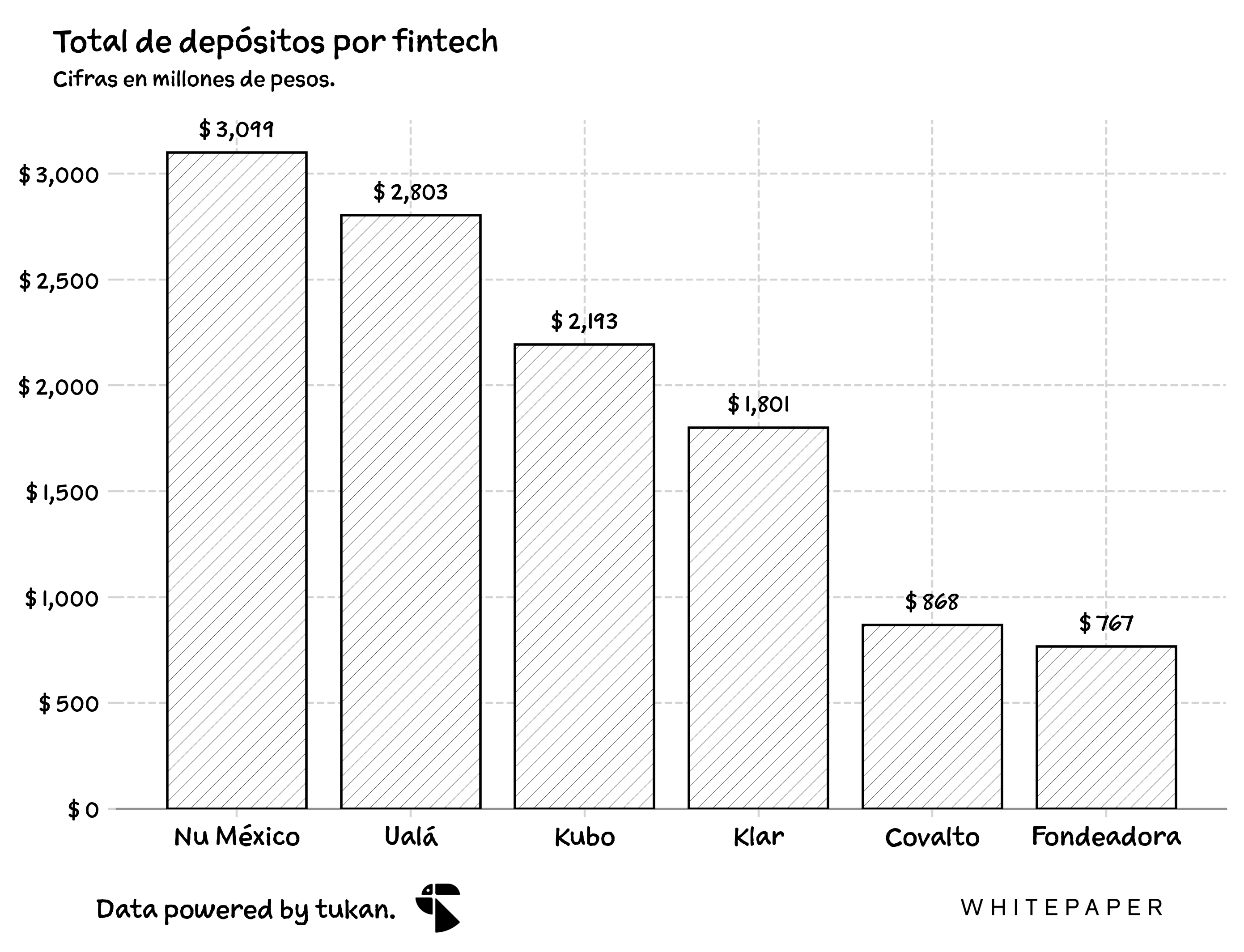

Al cierre de octubre, las fintechs que operan como SOFIPOs o como bancos habrían registrado alrededor de $11,500 millones de pesos en depósitos, con cuatro de ellas superando los más de $1,000 millones de pesos en recursos captados. Sin embargo, en agregado la captación por parte de este tipo de instituciones equivale a cerca del 0.14% de los depósitos totales en el país.

Es una participación todavía muy pequeña, aunque vale la pena resaltar que sí están creciendo de manera significativa.

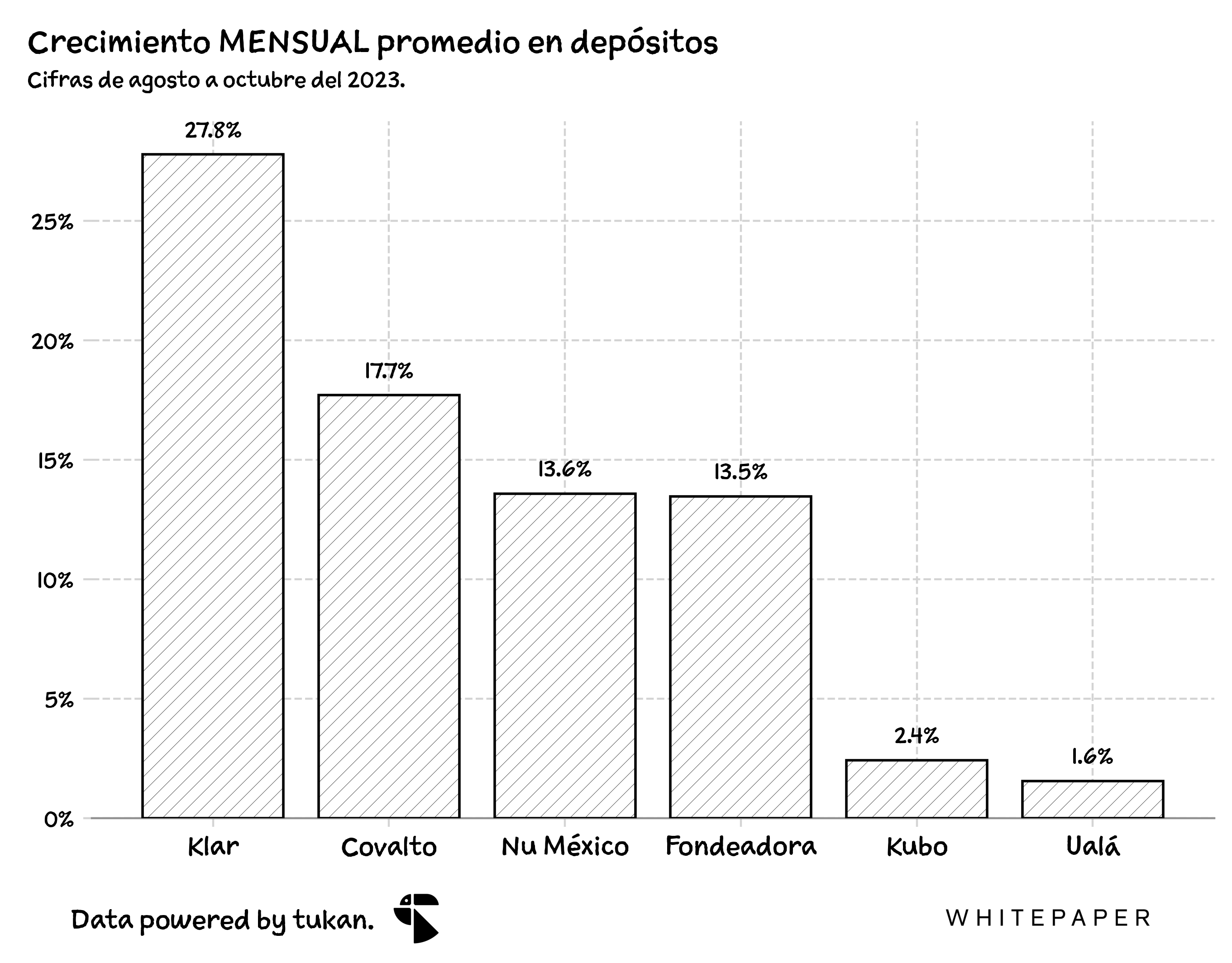

Una tasa de crecimiento mensual del 13.6% sería equivalente a un crecimiento anualizado del 360%, aproximadamente.

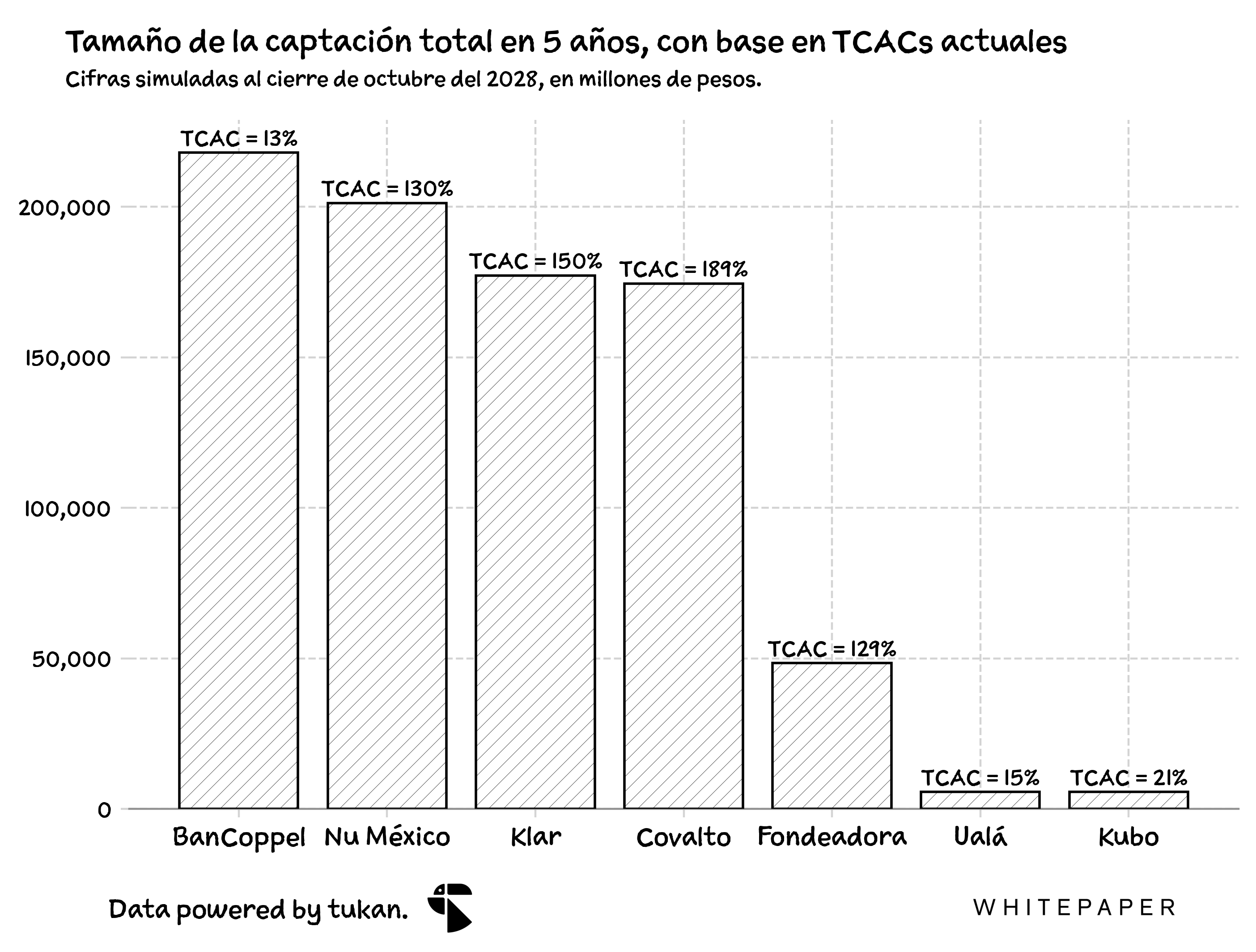

A estas tasas de crecimiento, ¿cuánto tiempo les tomaría alcanzar el tamaño de un banco como BanCoppel, por ejemplo?

De acuerdo a un ejercicio que hicimos, las fintechs cómo Nu, Klar y Covalto estarían acercándose al tamaño de BanCoppel en un espacio de cinco años; Fondeadora estaría aproximándose al tamaño de bancos como Ve por Más y Multiva.

Evidentemente, estas empresas no pueden continuar creciendo a esta tasas para siempre, por lo que en nuestro ejercicio vamos desacelerando el crecimiento conforme se van haciendo más grandes — si estas interesado, puedes descargar el Excel con los cálculos en este link.

2.3. Costos de fondeo

Según datos del Banco de México, este año el spread entre la TIIE a 28 días y los costos de fondeo de los depósitos bancarios presentó una de las mayores diferencias de los últimos 20 años (con un spread de alrededor de 6 puntos porcentuales en promedio) — implicando que, en términos relativos, los rendimientos de los depósitos bancarios estarían a niveles históricamente bajos.

Por otro lado, las SOFIPOs y SOCAPs estarían promediando un spread de alrededor de 2 y 6 puntos porcentuales contra la TIIE, respectivamente, en sus costos de fondeo.

2.4. Perspectiva geográfica y de género

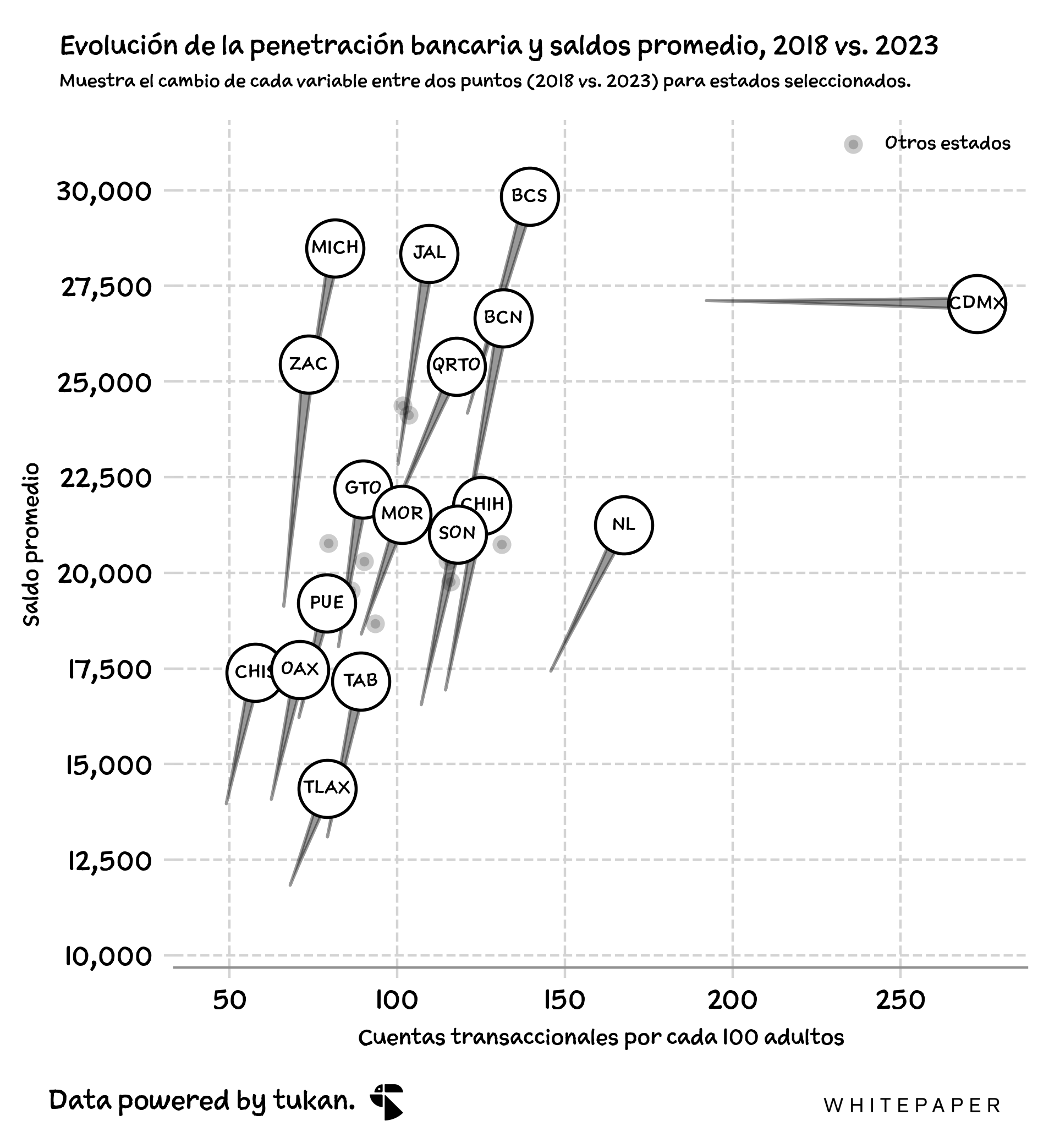

Hay alrededor de 117 cuentas bancarias transaccionales, de personas físicas, por cada 100 adultos en el país —17% más que hace 5 años.

Sin embargo, gran parte de ese incremento se habría visto impulsado tan solo por el crecimiento dentro de la ciudad de México: en la capital del país el número de cuentas por cada 100 adultos creció 43%. En el resto de los estados, este avance varía entre 5% y hasta 20%.

En cuánto a los saldos promedio de las cuentas transaccionales, Baja California Sur, Michoacán y Jalisco figurarían como las entidades con el mayor saldo promedio por cuenta, con un monto 30% superior al de la media nacional ($22 mil pesos por cuenta). En el otro extremo, en estados como Tlaxcala, Oaxaca, Chiapas y Tabasco el saldo promedio está por debajo de los $17,500 pesos (25% por debajo del promedio nacional).

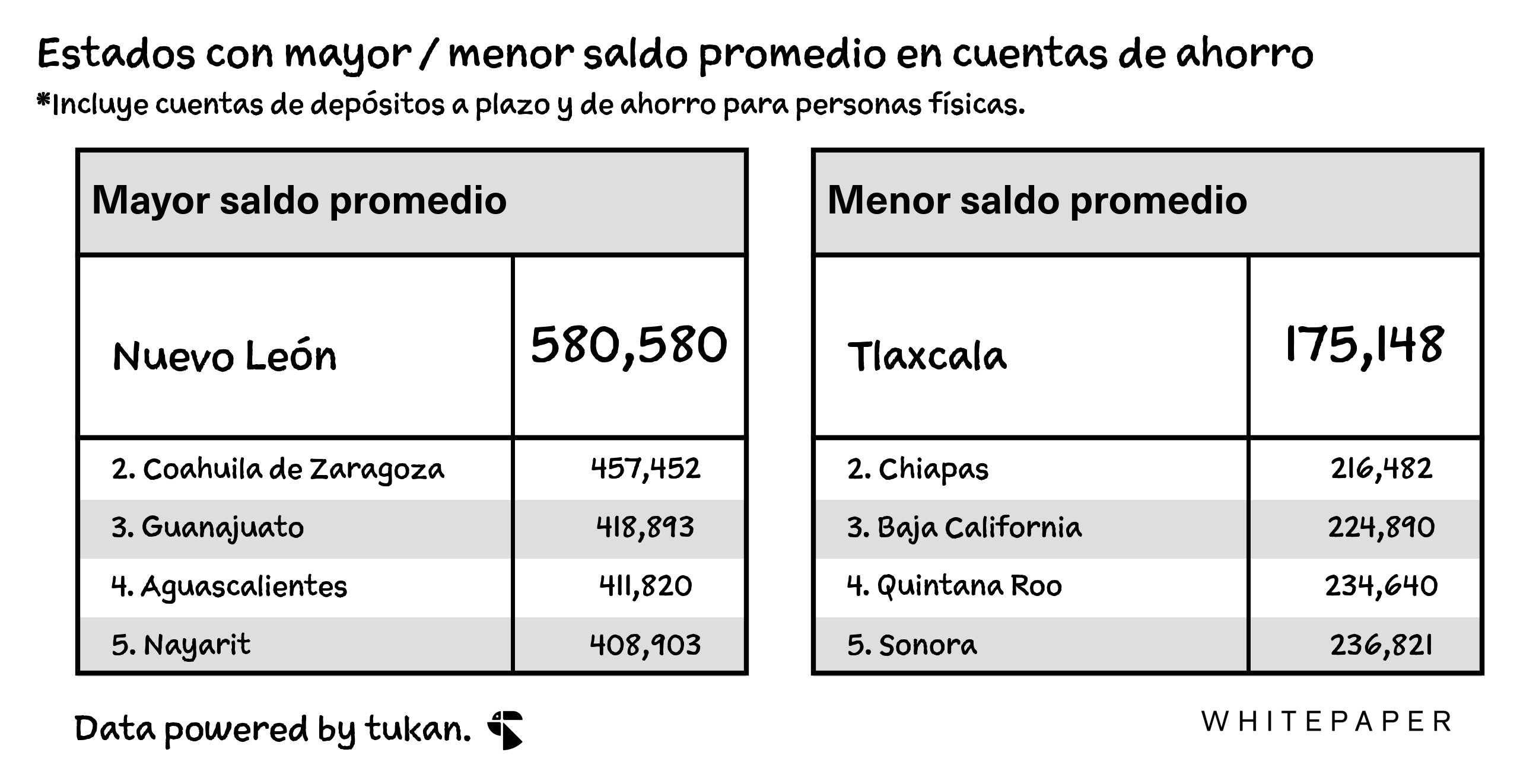

Respecto a los productos de ahorro para personas físicas1, en México hay apenas 5 cuentas por cada 100 adultos — y esto, a pesar que crecieron en un 46% desde 2018. La CDMX y Nuevo León lideran en esta categoría, con alrededor de 21 y 9 cuentas por cada 100 habitantes adultos, respectivamente.

En este caso, a nivel nacional los saldos promedio ascenderían a más de $300 mil pesos por cuenta a nivel nacional (13% menos que en 2018).

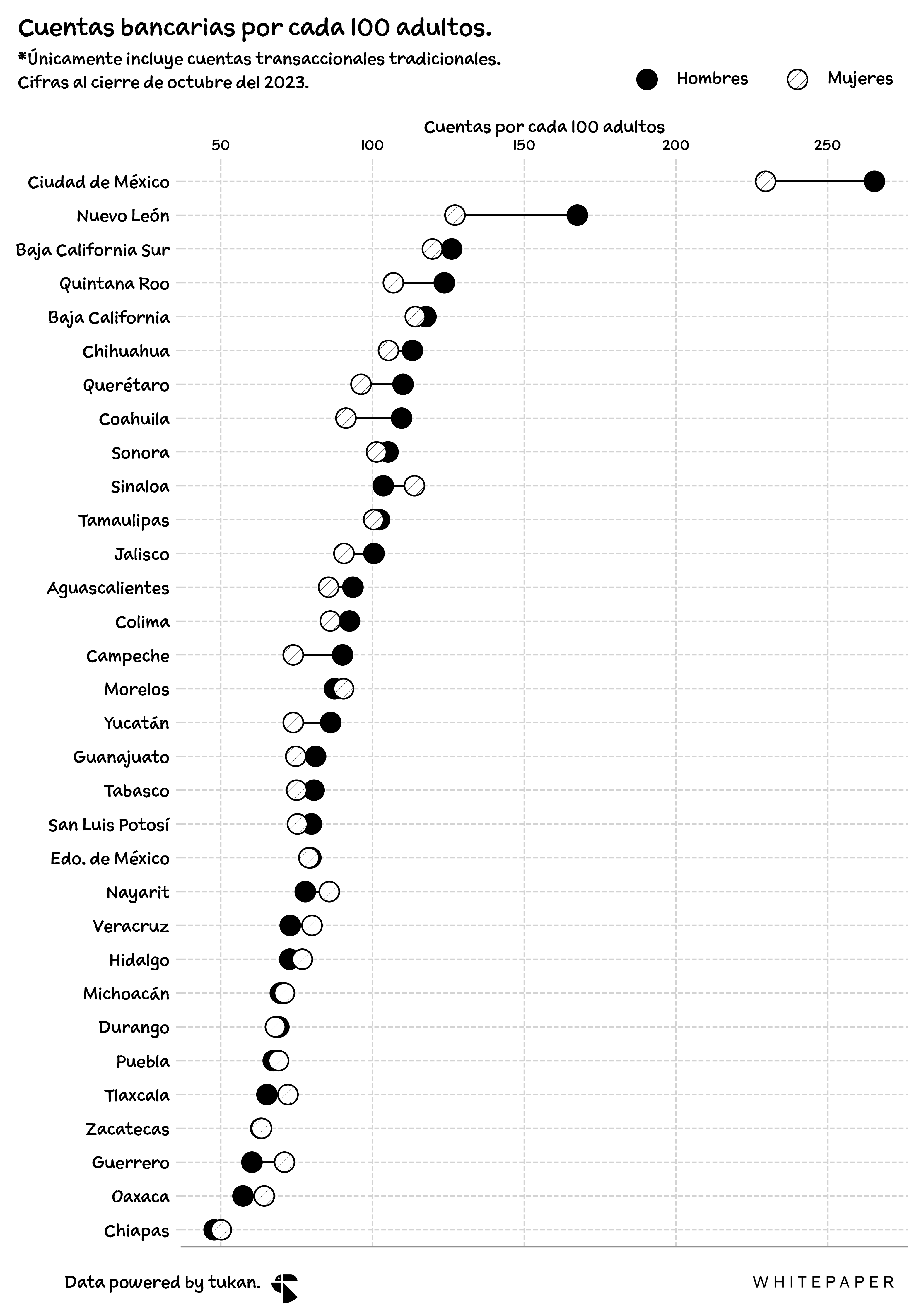

Finalmente, desde una perspectiva de género, en México habría cerca de 94 cuentas bancarias transaccionales por cada 100 mujeres adultas, vs 101 por cada 100 hombres.

Como se puede apreciar en la siguiente gráfica, las diferencias de inclusión financiera entre hombres y mujeres serían muy distintas en cada entidad del país.

Respecto a los saldos promedio, ha venido reduciéndose la brecha que existe entre las cuentas de hombres y las de las mujeres: pasamos de una diferencia de 16% en 2018, a cerca de 9% en la actualidad.

2.5. La entrevista: Juan Francisco Fernández, Crediclub

Para fondear los créditos que otorgaban, Crediclub dependía de la banca de desarrollo. Juan Francisco Fernández, su fundador y CEO, necesitaba encontrar una alternativa. Era 2016.

“Sabíamos que algún día eso se iba a acabar, y en efecto, muchos de los que dependen de la banca de desarrollo ya no están, quebraron por falta de liquidez”, explicó en entrevista con Whitepaper Intel. “Desarrollamos a la par los bonos en bolsa y el tema de regulación para poder captar, y ha funcionado súper bien en el tema SuperTasas”.

En aquellos años, añade, las opciones de ahorro por medio de una plataforma digital, con una buena tasa, eran sumamente limitadas. Así se mantuvo por varios años, pero esto cambió recientemente y hoy hay varias fintech que tienen propuestas muy agresivas.

Y aunque sí existe algo de competencia entre estas empresas, Juan Francisco insiste que este entorno es más bien positivo para todas: el ahorro en México sigue estando primordialmente en la banca tradicional, por lo que el que existan más alternativas ayuda a educar al mercado.

“Lo que ha cambiado ahora es la visibilidad. Hicimos un recuento de lo que traemos nosotros, Nu, Covalto, Ualá, Klar y Stori, y entre todos hay unos $16,000 millones de captación y eso es dos milésimas del mercado de captación, 0.2%. Entonces yo creo que lo que más ha cambiado es la visibilidad”.

En todo caso, explica, el nivel de autorizaciones que tienen en Crediclub les permite recibir hasta $250 mil pesos mensuales aún y cuando el proceso de onboarding sea digital (y este nivel se puede extender fácilmente con una visita personal). Para la mayoría de las fintech, el limite está en $20 mil pesos mensuales; aumentarlo requiere permisos que toman mucho tiempo.

Tienen buenas expectativas para 2024. Hace un año, Crediclub anunció que L Catterton estaba liderando una ronda de inversión de $80 millones de dólares. Estos recursos apenas comenzarán a desplegarse (una vez que se obtuviesen las autorizaciones correspondientes).

“Aspiramos a crecer arriba de 40%, tanto en la cartera de crédito como en la parte de captación. En nuestra estrategia sigue siendo la principal fuente de fondo, la segunda es la emisión de deuda en bolsa”.

3. Los KPIs para octubre

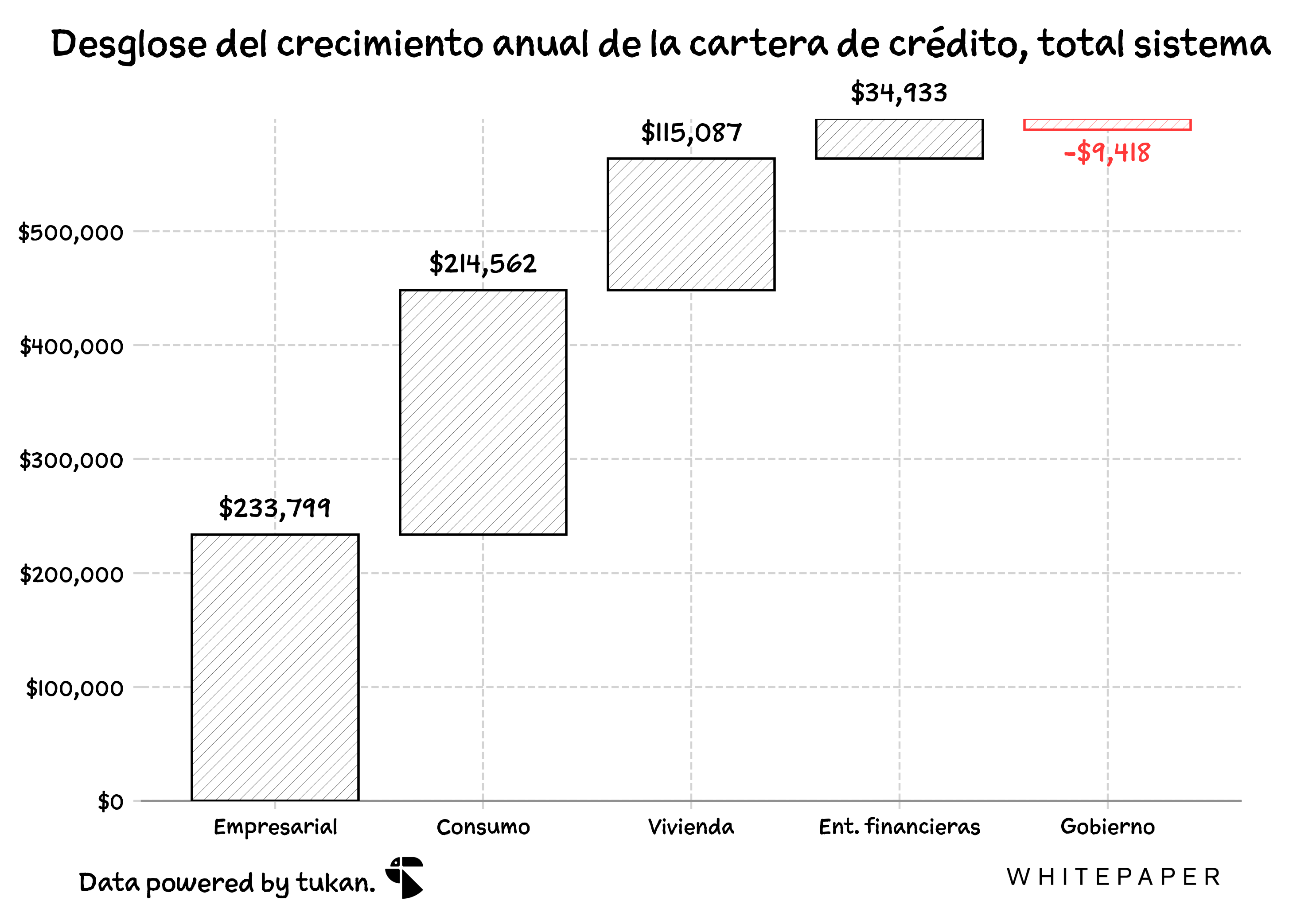

El crecimiento de la cartera de crédito se desacelera durante octubre, con un incremento anual del 9.6% y por debajo del aumento del 10.6% observado durante septiembre. A pesar de esta desaceleración, la cartera de consumo registró crecimientos anuales importantes de alrededor del 18% — en contraste, la cartera a entidades gubernamentales se contrajó en un 1.5%.

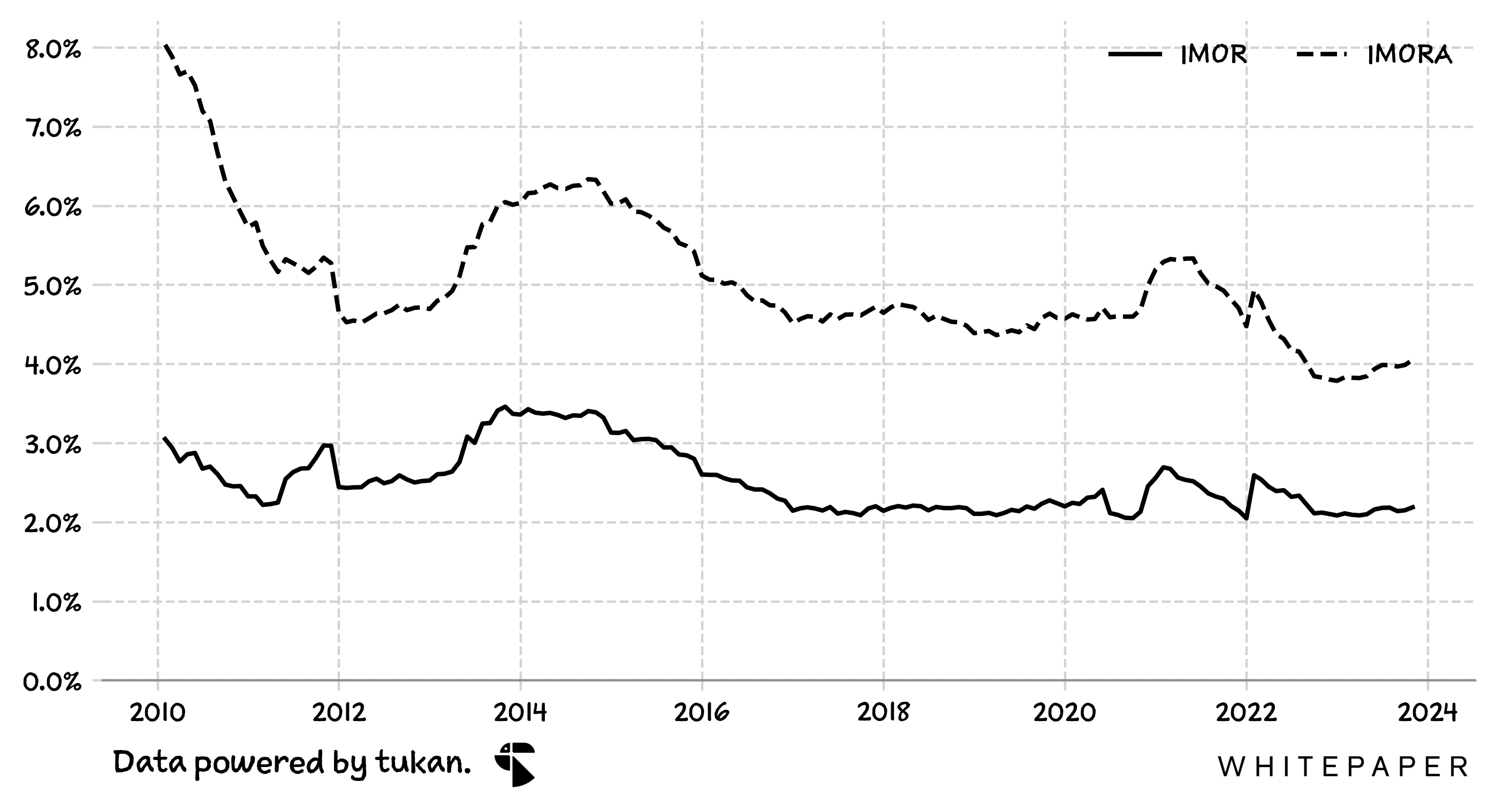

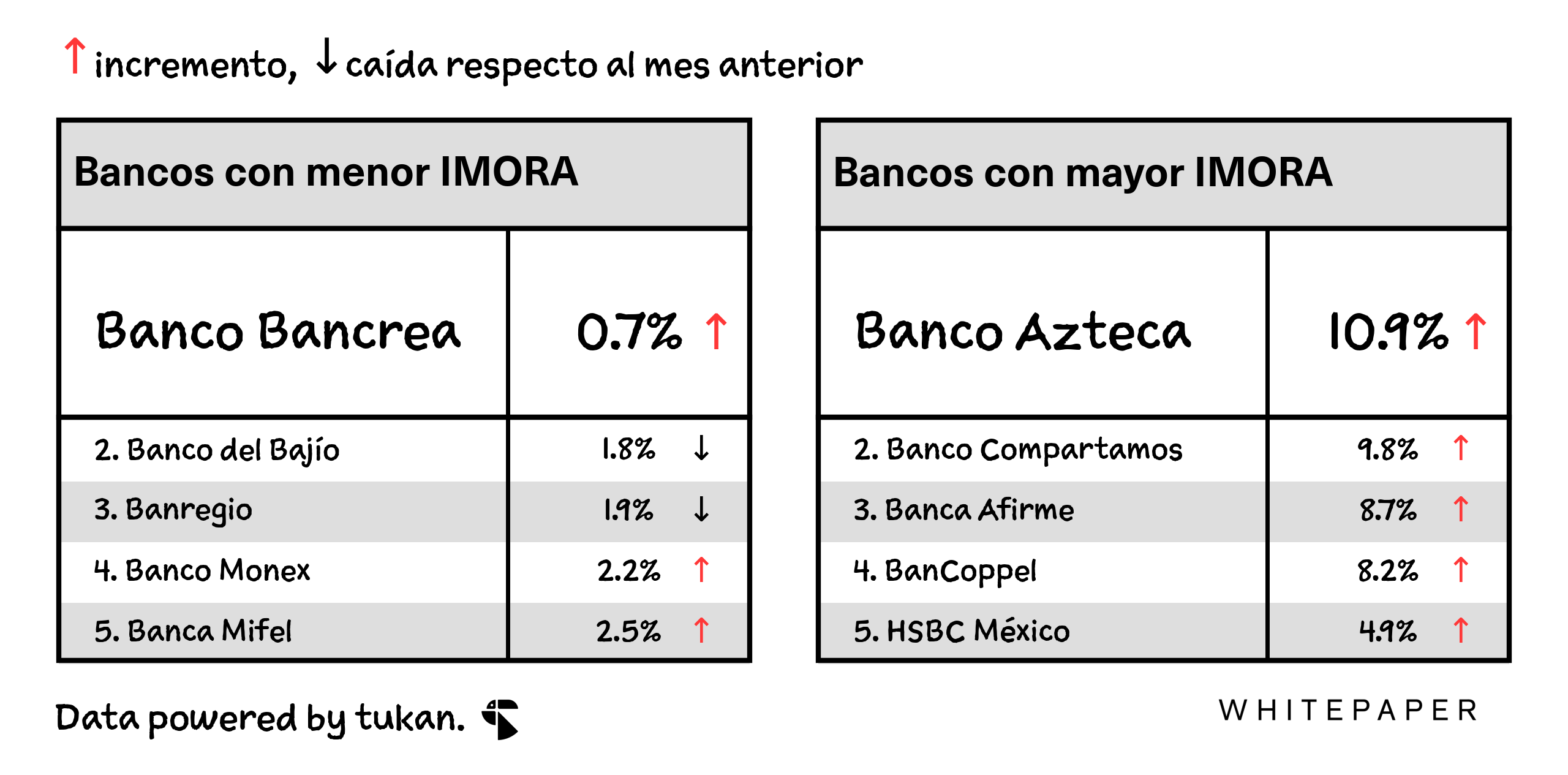

Morosidad ajustada (IMORA) del sistema asciende de manera secuencial en 6 puntos base — los bancos con mayores incrementos en su IMORA durante el periódo fueron Banorte (+24 pb), Banco Compartamos (+22 pb), Banco Azteca (+17 pb), Santander y Afirme con +16 pb respecto a septiembre.

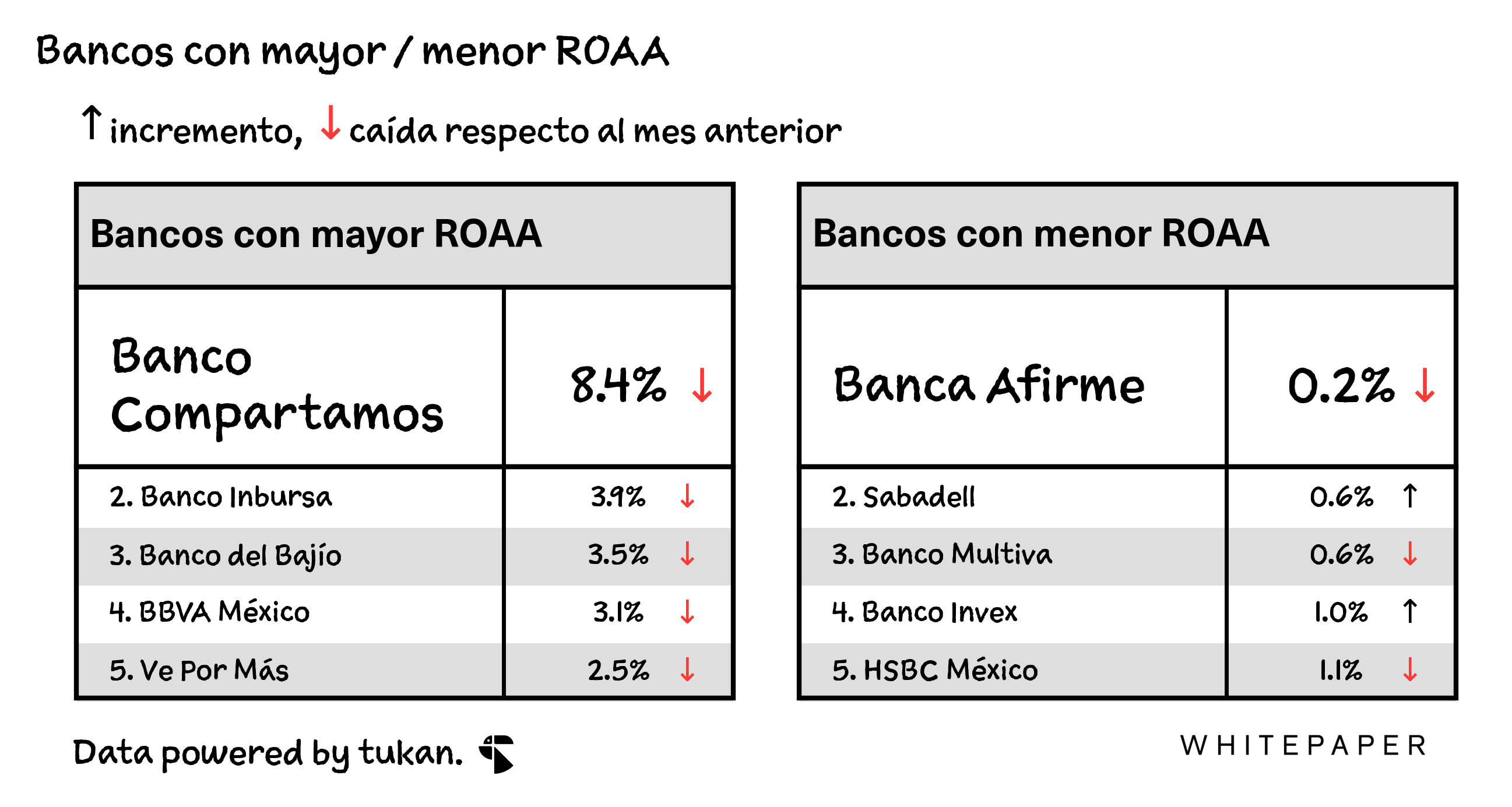

Utilidades de la banca llegan a los $228,000 millones de pesos en lo que va del 2023, 17% por encima de lo observado el año pasado. La banca mexicana estaría registrando ROAs de por encima del 2% desde marzo del 2023 — lo cuál sería un año histórico para el sector —no se observaban estos niveles de rentabilidad para la banca desde 2006, cuándo el sector registró una ROA de alrededor del 2.16%.

3.1. Cartera

3.2 Morosidad

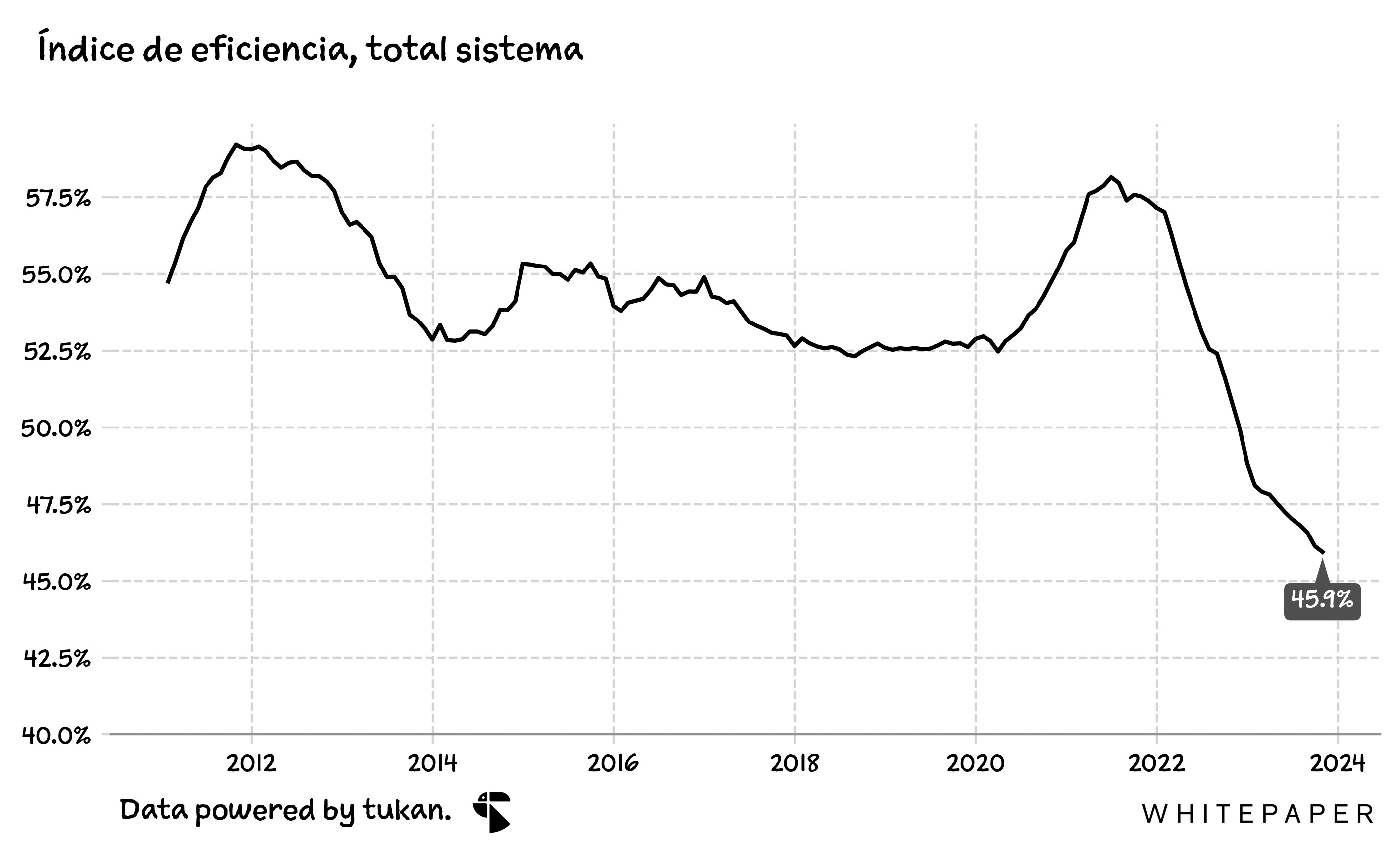

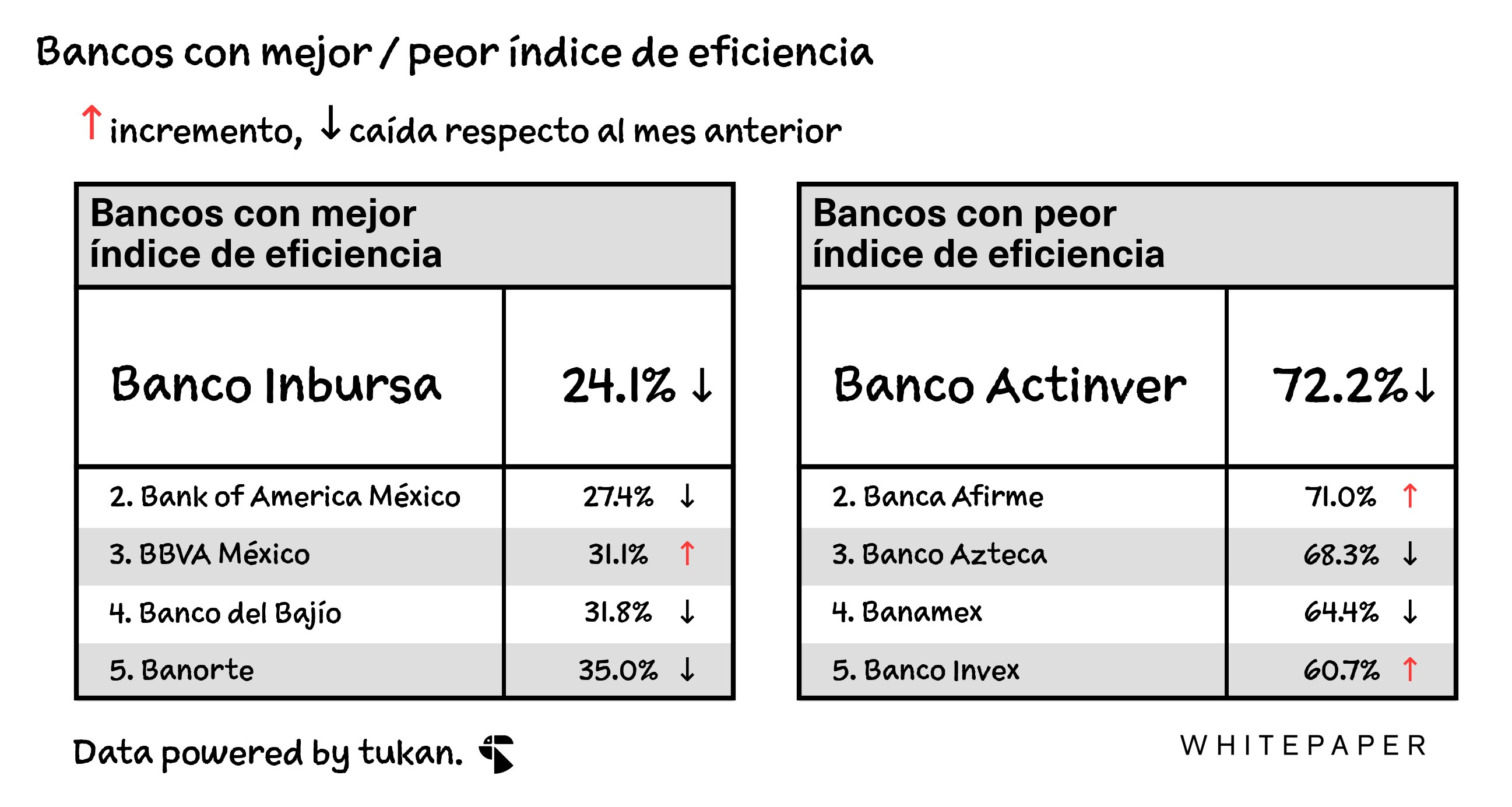

3.3. Rentabilidad y Eficiencia

4. Glosario

A continuación se presentan las definiciones de los términos utilizados en este reporte.

Índice de eficiencia: se calcula dividiendo los gastos de administración y promoción entre la suma del margen financiero, comisiones neta y el resultado por intermediación.

Índice de morosidad (IMOR): porcentaje de la cartera de crédito total que se encuentra en riesgo de no ser pagada. Se calcula dividiendo la cartera de crédito en riesgo etapa 3 entre la cartera de crédito total.

Índice de morosidad ajustada (IMORA): es una medidad de calidad de activos para la banca, en dónde además de tomar en cuenta los créditos que se encuentran en riesgo de no ser pagados, también se consideran las quitas y castigos asociadas a la cartera de crédito. Se calcula de la siguiente manera:

Punto base (pb): unidad de medida que se utiliza para expresar diferencias entre tasas o porcentajes.

Un punto base es igual a 0.01 %. Por ejemplo, si una tasa de interés pasa de 5.00 % a 5.25 %, se dice que aumentó 25 puntos base.

ROAA: rendimiento sobre activos promedio. Se calcula sumando la utilidad neta de los últimos doce meses entre el promedio de los últimos doce meses de los activos totales.

Tasa de crecimiento anual compuesta (TCAC): es el promedio geométrico de las tasas de crecimiento para un periodo de tiempo determinado. Es decir, la tasa de crecimiento que se hubiera tenido que observar en cada periodo para obtener el valor actual.

Contempla cuentas que la CNBV clasifica como de “ahorro” y cuentas de depósitos a plazo.