Bancos México - Tarjetas de Crédito

Análisis del mercado de tarjetas de crédito para la banca mexicana y KPIs para el mes de julio.

1. Introducción

Después de poco más de tres años de estar publicando Whitepaper, estamos ahora aliándonos con tukan para lanzar Whitepaper Intel y así responder a una solicitud de muchos de nuestros suscriptores: información más detallada y periódica sobre ciertas industrias.

Empezaremos especializándonos en reportes y análisis para quienes necesitan datos e información sobre las instituciones financieras en nuestro país: vamos a presentar info sobre qué bancos están ganando participación en X productos o regiones, quiénes retroceden, cómo evoluciona el mercado de X productos, qué otros jugadores están creciendo, etc.

En este primer reporte encontrarán una serie de gráficas que ayudan a entender cómo está comportándose el mercado de tarjetas de crédito y sus principales jugadores, así como un resumen de indicadores de la banca que creemos que sirven para reflejar el rumbo de la industria. El siguiente reporte, en octubre, hablará de crédito para pymes.

El plan es que Whitepaper Intel no se limite a información sobre instituciones financieras: queremos poco a poco ir incluyendo análisis de otras industrias y segmentos, y que la plataforma termine convirtiéndose en una fuente útil para cada vez más directivos y empresarios.

Whitepaper Intel no es para todo mundo, pero una cosa que hemos aprendido en estos tres años es que hay quienes saben convertir la información en un diferenciador y una ventaja competitiva para sus negocios. Para ellos, queremos que esta nueva plataforma sea una herramienta aún más poderosa.

Como siempre, les agradeceré mucho sus comentarios, ideas y sugerencias. Estamos conscientes de que esto es un producto nuevo que tendremos que ir mejorando constantemente.

Muchas gracias por su confianza,

René Lankenau H

Whitepaper

2. Spotlight en: tarjetas de crédito

Este mes estamos haciendo una radiografía del mercado de tarjetas de crédito en México: un negocio importante para la mayoría de los bancos en este país y un mercado competido, con cada vez más jugadores queriéndose quedar con una mayor rebanada del pastel.

Hace 20 años años, en este país había menos de 10 millones de tarjetas de crédito, y aunque este número se ha más que triplicado, expertos creen que todavía hay mucho espacio para seguir creciendo.

Esto ha servido como motivación para múltiples neobancos, la mayoría de los cuales eligieron la tarjeta de crédito como su primer producto. La mayoría de éstos no reportan sus números — y por lo tanto no están incluidos en los reportes de la CNBV — pero hace algunos meses nos dimos a la tarea de recopilar lo que sus fundadores y directivos han presumido ante medios de comunicación, y encontramos que las fintech aseguran haber colocado ya más de 9 millones de tarjetas de crédito en México.

Para darle contexto a estos números: en este país hay cerca de 48 millones de personas que tienen entre 18 y 49 años — o 28 millones de entre 18 y 34, que pareciera ser el target principal de los neobancos. ¿Será que una tercera parte de esta población target cuenta con ya una tarjeta de parte de alguno de los neobancos? ¿Será que algunos cuentan con tarjetas de varias empresas? ¿Qué tanto overlap hay entre estas tarjetas, y las emitidas por los bancos ‘tradicionales’?

Luego está el caso de instituciones no bancarias, como Liverpool. El gigantesco retailer tiene más de 6.5 millones de tarjetahabientes y dice que casi la mitad de las transacciones en sus tiendas se pagan con sus propias tarjetas (ahora estaría apalancándose de esta experiencia y la relación con sus clientes para desarrollar nuevos productos financieros).

Hay un tema sobre la mesa que, de concretarse, pudiera implicar cambios para muchas de las tarjetas que hay en el país. El reciente documento publicado por COFECE, que determina que es necesario “eliminar barreras a la competencia y restaurar las condiciones de competencia en el mercado de procesamiento de pagos con tarjeta”, podría derivar en topes a las tasas de intercambio — algo que, de suceder, seguramente tendría impacto en los emisores (y obligando a revisar los planes de recompensas, por ejemplo).

En todo caso, es evidente que para la mayoría de los bancos la tarjeta de crédito es uno de los productos más importantes. Suelen ser un negocio rentable y con potencial de crecimiento. En un entorno tan competido, las instituciones tendrán que elegir cuidadosamente qué estrategia es la más conveniente considerando sus propias fortalezas — y las de los competidores.

Al cierre de julio del 2023, la cartera de tarjetas de crédito (para la banca) habría superado los $515 mil millones de pesos, registrando crecimientos históricos de por encima del 23% anual. Si a esa cifra le agregamos los datos oficiales de algunas de las fintechs y retailers que operan en el sector, la cartera asciende a los más de $584 mil millones de pesos; en dónde jugadores no bancarios como Liverpool, Nu y Stori ya tienen cerca del 8.3%, 2.3% y 0.6% de la cartera del mercado, respectivamente.

En cuánto al número de plásticos, las cifras históricas publicadas por el Banco de México sugieren que la explosión en el crecimiento del mercado se dio entre los años del 2005 y 2006, cuando se incremento el número de tarjetas vigentes en circulación de 11.6 millones al cierre del 2004 a más de 24.5 millones a finales del 2006.

Desde entonces, y haciendo énfasis en los datos publicados por la CNBV (que incluyen únicamente información de la banca y sus subsidiarias) el número de plásticos ha oscilando entre los 25 y 30 millones; con los últimos datos disponibles apuntando a un total de 33 millones de tarjetas al cierre de julio.

2.1 Uso de las tarjetas

A pesar de que el aumento en el número de plásticos ha sido un claro reflejo de la importancia de las tarjetas en México, el incremento en el uso de éstas, es el dato que creemos mejor refleja la adopción por parte de los mexicanos por este sistema de pago.

En 2009, una tarjeta de crédito en México promediaba alrededor de 13 transacciones al año — con un gasto total de alrededor de $10 mil pesos por tarjeta. Anualizando las cifras que hemos obtenido hasta el mes de agosto, todo parece apuntar que para el 2023 éstas cifras cerraran el año con cerca de 75 transacciones por tarjeta y más de $65 mil pesos en cuánto al monto procesado.

Si bien estas cifras sugieren una alta penetración de tarjetas en el país, otras fuentes de información apuntan a que aún queda mucho mercado por atender. De acuerdo a la última Encuesta Nacional de Inclusión Financiera (2021), se estima que solamente el 25 % de los adultos mexicanos son dueños de una tarjeta de crédito, y de éstos solamente el 51% utiliza su tarjeta más de una vez al mes.

Los comercios en dónde los mexicanos utilizan sus tarjetas también ha cambiado mucho en los últimos años. Por ejemplo, en 2005, los supermercados eran responsables de casi una tercera parte del gasto de tarjeta de crédito — hoy en día, esa cifra se ha reducido al 19%. Por otro lado, está la llegada de agregadores como Clip y Mercadopago quienes han logrado que millones de comercios (principalmente Pymes) acepten tarjetas como medio de pago, y que poco a poco se han ido ganando una buena parte del mercado. Tanto así, que para el 2022, el volumen de las transacciones con tarjeta de crédito en sus terminales ya habrían representado alrededor del 7% del volumen total en el país (vs. un 1% en 2015).

Respecto al tipo de plásticos colocados en el mercado, las últimas cifras del Banco de México reflejan que alrededor del 63% de las tarjetas en el mercado son de tipo clásica, es decir, aquéllas que generalmente cuentan con pocos beneficios para sus usuarios y CATs más altos a los del mercado — por ejemplo, el CAT ponderado de los clientes no totaleros de las tarjetas clásicas al cierre de junio habría sido de 60% vs. uno de 37% para las tarjetas platino.

2.2 Jugadores

Al cierre de julio, alrededor del 78% de la cartera de tarjetas de crédito estaba concentrada en cuatro jugadores: BBVA (31%), Banamex (23%), Santander (14%) y Banorte (10%).

Sin embargo, el apetito por competir en este producto por parte de otros jugadores ha sido evidente. En la siguiente gráfica se muestra la tasa de crecimiento compuesta anual (TCAC), de los últimos tres años para los diez jugadores con mayor participación, en dónde se puede observar la apuesta por el mercado de tarjetas para bancos como Azteca, Invex y HSBC.

Uno de los que más resalta es Banco Invex, quién sería ya el sexto jugador más grande del mercado (en cuánto a cartera) y habría casi triplicado su cartera en un espacio de cuatro años, pasando de $6 mil millones de pesos en julio de 2019 a $17 mil millones de pesos en julio de 2023. Con esto, Invex estaría quedándose con el 3.4% del mercado en términos de cartera, aún y cuando tienen menos de 700 mil plásticos activos — claramente, aquí hay una estrategia de ir por los clientes con mucho mayor saldo que el promedio (62% más, para ser exactos).

2.3 Ingresos por tarjetas

Según datos de CNBV, la banca mexicana estaría generando ingresos (comisiones más intereses) cercanos a los $4 mil pesos anuales — en promedio — por tarjeta.

Al cierre de julio, y tomando en cuenta los flujos de los últimos doce meses, la banca habría ingresado más de $133 mil millones de pesos — 27% más que para el año anterior.

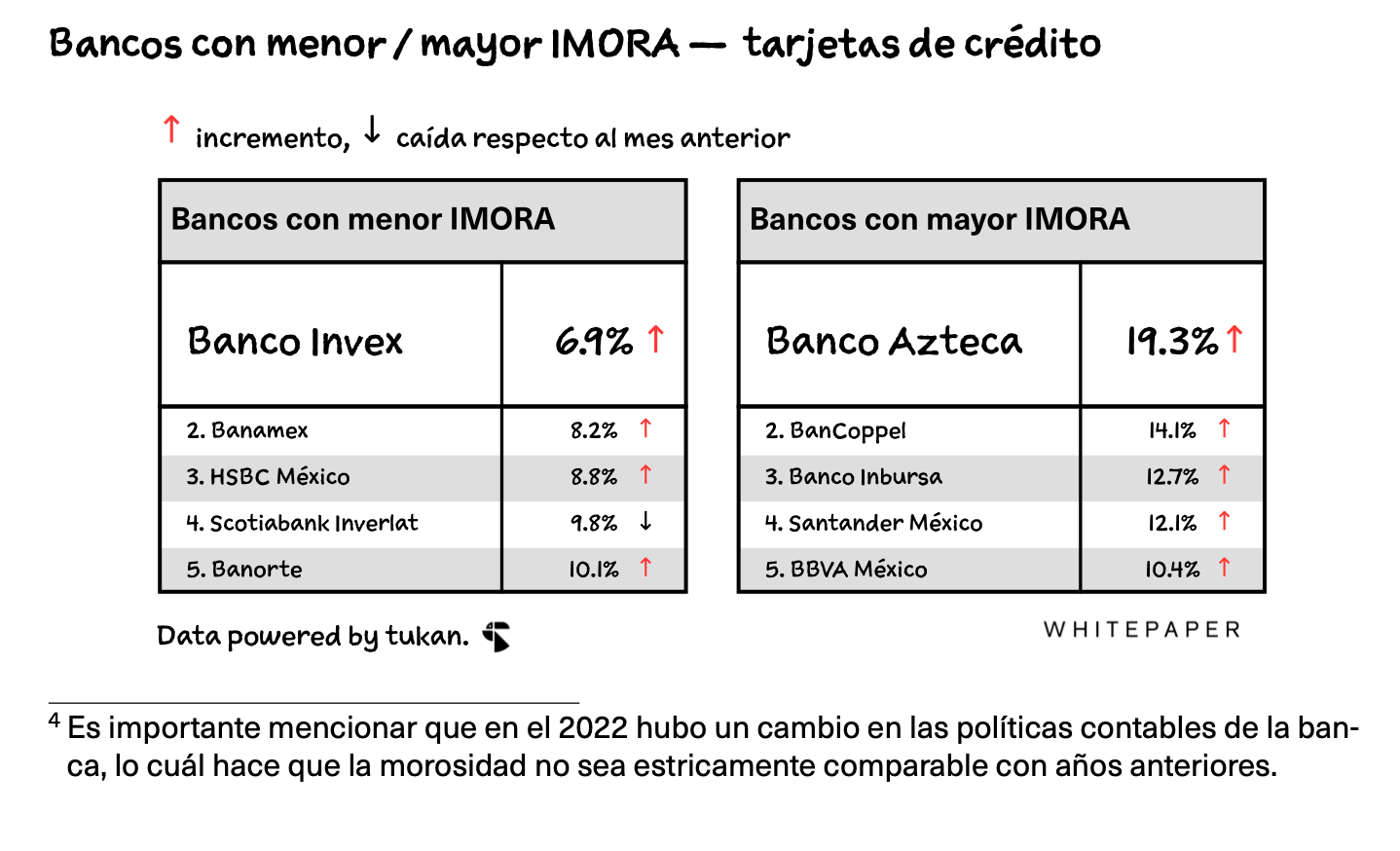

2.4 Calidad de activos

La morosidad de tarjetas de crédito cerró el mes de julio con un IMOR del 3.2% y un IMORA del 10.2%. A pesar de que se observó un incremento secuencial respecto a junio, la morosidad en el país se encuentra por debajo del promedio histórico.

3. Los KPIs para julio

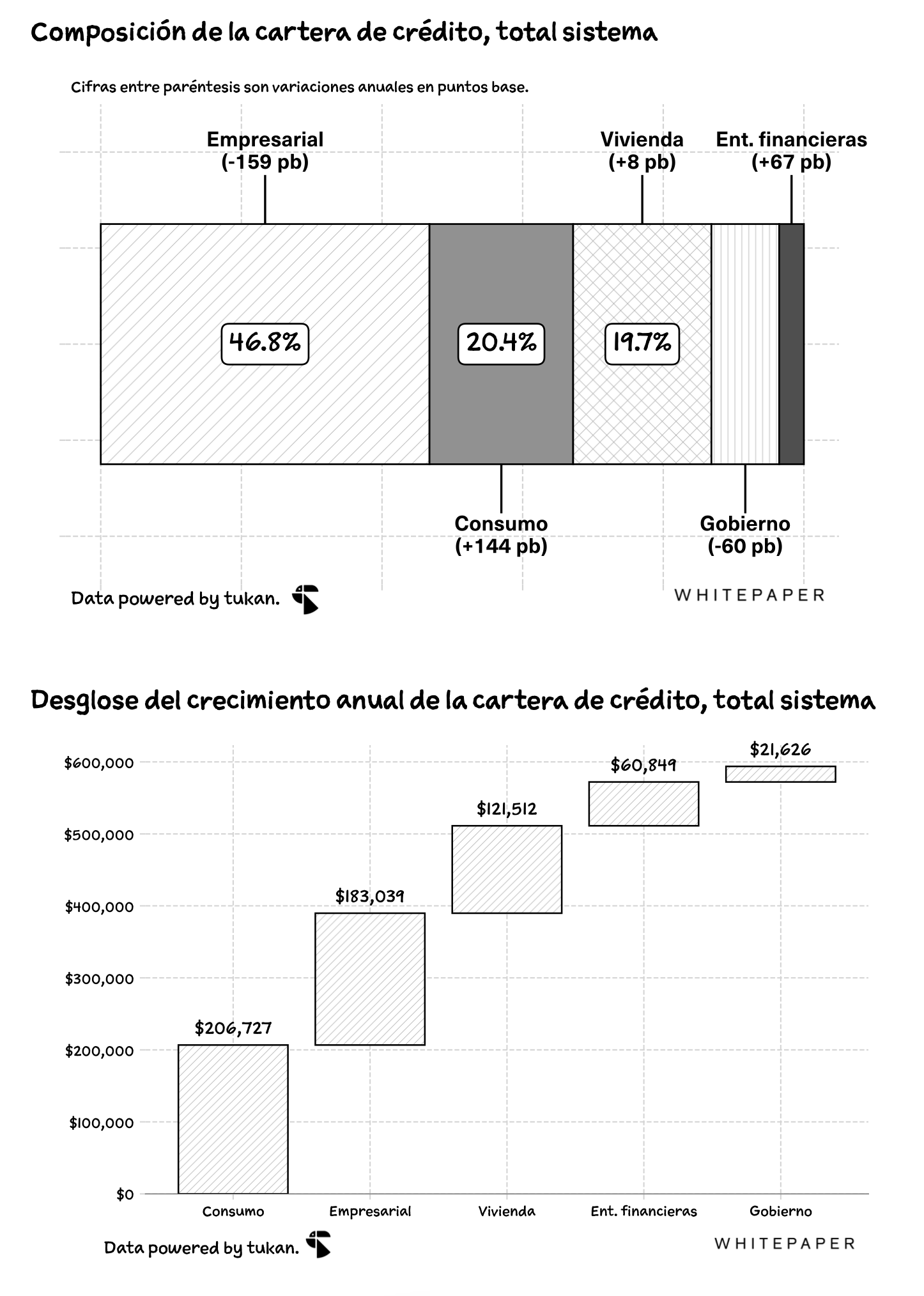

Crédito avanza 10%, impulsado principalmente por consumo y entidades financieras: la cartera de la banca comercial en México cerró el mes de julio en $6,528 mil millones de pesos, aumentando ligeramente mes con mes. En términos generales, el crecimiento anual de la cartera se vió impulsado por un fuerte crecimiento en el crédito de consumo (18%) y financiamiento a entidades financieras (36%).

Banorte y HSBC ganan mercado en vivienda: la participación de mercado de Banorte y HSBC en el segmento de crédito hipotecario se aumentó en alrededor de 90 puntos base, para cada uno, en comparación con julio del año anterior. Le roban market share a BBVA y Santander, quienes cedieron 53 y 75 puntos, respectivamente.

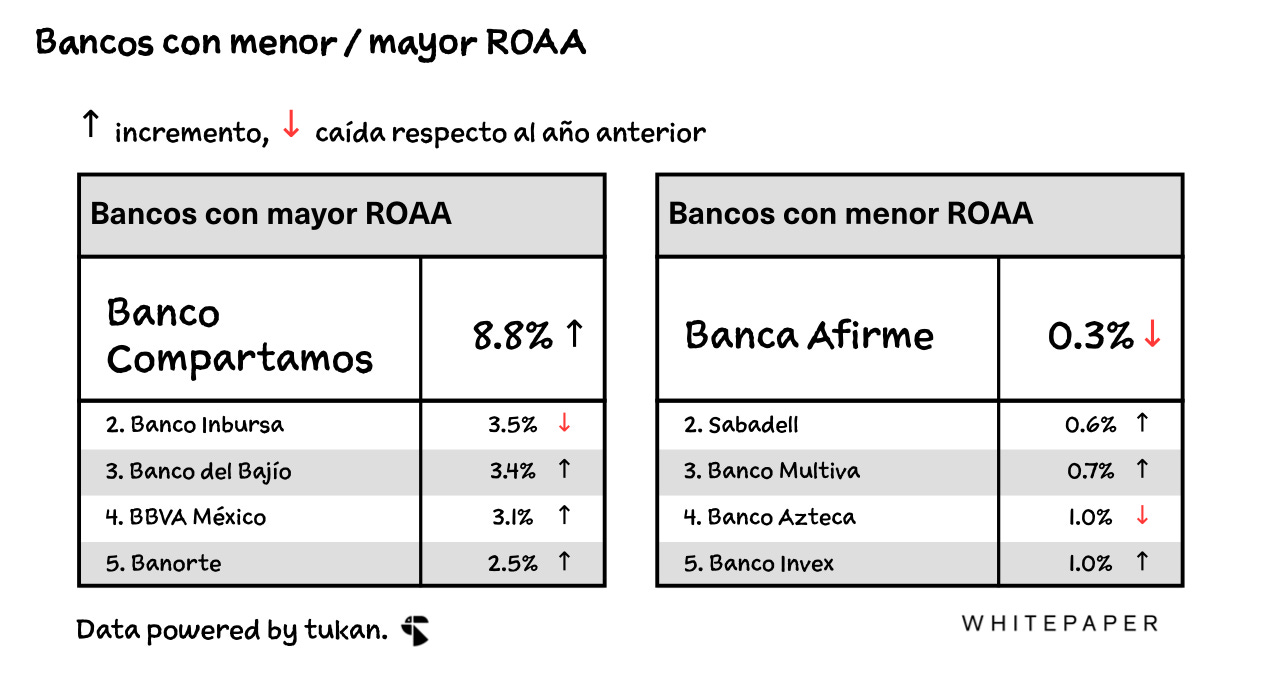

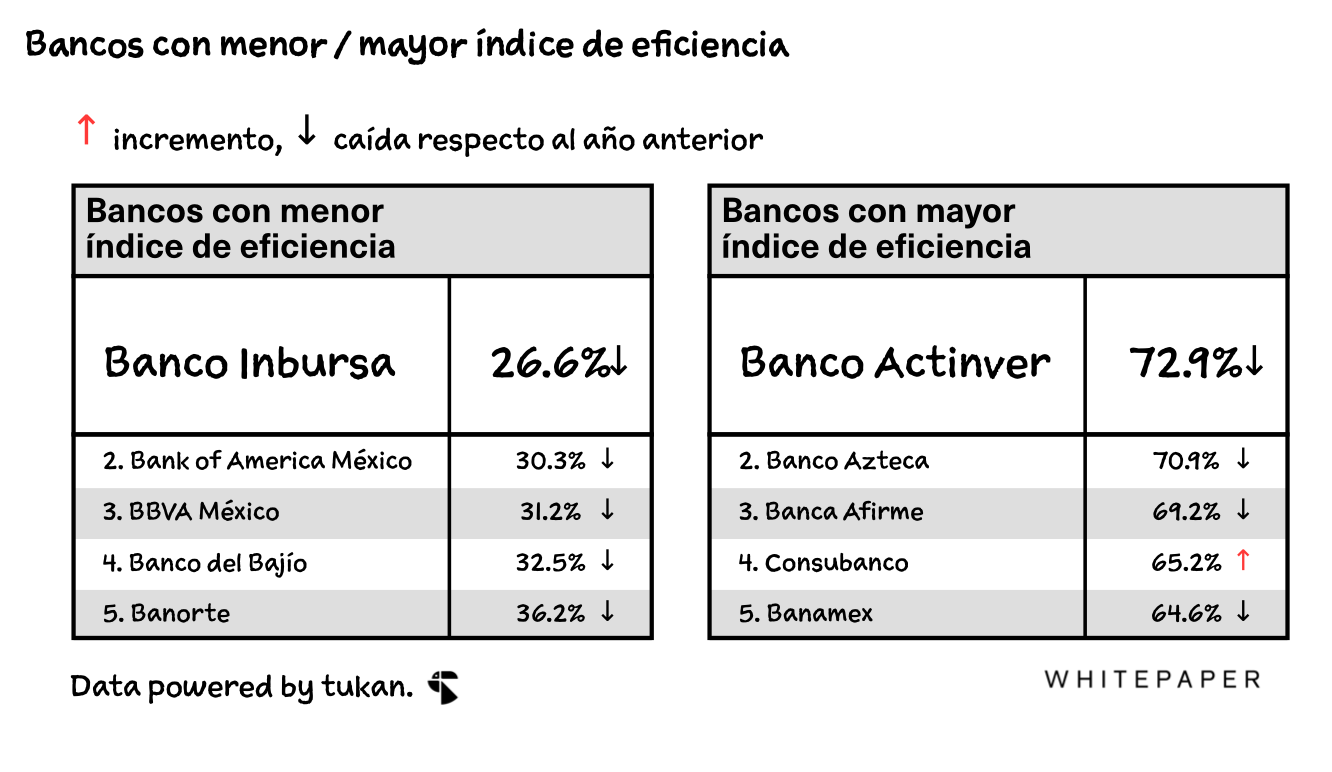

Eficiencia de la banca continúa mejorando: el índice de eficiencia se ubicó en su nivel más bajo desde el 2010 (a menor índice, mayor eficiencia), ubicándose en 47% al cierre de julio. Con base en los últimos datos disponibles, Inbursa lidera el ranking de la banca con el mejor índice de eficiencia del mercado (27%); mientras que del otro lado del espectro se encuentran instituciones como Actinver, Banco Azteca y Afirme con índices de eficiencia superiores al 69%.

3.1 Cartera

3.2 Morosidad

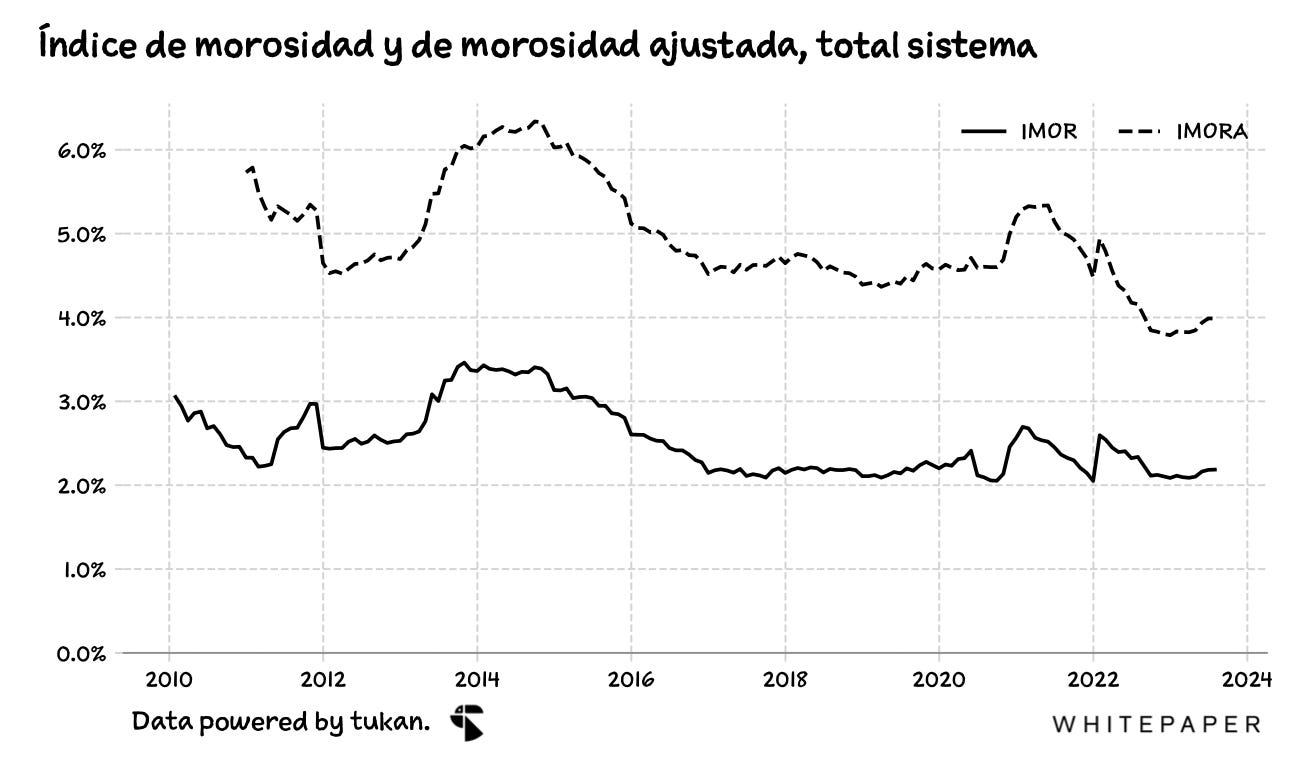

El índice de morosidad de la banca comercial mexicana se ubicó en 2.2% al cierre de julio, reflejando un decremento de 15 puntos base respecto al año anterior. Ajustando por quitas y castigos (IMORA), el índice presentó un nivel del 4.0 %.

3.3 Rentabilidad y eficiencia

Las utilidades netas para el sistema bancario cerraron el mes de julio en los $265 mil millones de pesos — para los flujos de los últimos doce meses — lo que representa un incremento del 22% respecto al año anterior. El retorno sobre activos (ROAA) se ubicó en 2.1%, decelerando ligeramente respecto al mes anterior, pero manteniéndose en niveles muy superiores al promedio histórico.

El índice de eficiencia, el cuál se encarga de medir la proporción de ingresos (margen financiero, comisiones netas y resultado por intermediación) que se utilizan para cubrir los gastos de administración y promoción, se ubicó en 46.8% para el mes de julio — su nivel más bajo desde el 2010.

Nota: mientras menor sea el índice de eficiencia, mejor.

4. Glosario

A continuación se presentan las definiciones de los términos utilizados en este reporte.

Clientes no totaleros: aquéllos tarjetahabientes que no pagan el saldo total de su tarjeta de crédito cada mes.

Índice de eficiencia: se calcula dividiendo los gastos de administración y promoción entre la suma del margen financiero, comisiones neta y el resultado por intermediación.

Índice de morosidad (IMOR): porcentaje de la cartera de crédito total que se encuentra en riesgo de no ser pagada. Se calcula dividiendo la cartera de crédito en riesgo etapa 3 entre la cartera de crédito total.

Índice de morosidad ajustada (IMORA): es una medidad de calidad de activos para la banca, en dónde además de tomar en cuenta los créditos que se encuentran en riesgo de no ser pagados, también se consideran las quitas y castigos asociadas a la cartera de crédito. Se calcula de la siguiente manera:

Margen financiero: diferencia entre los ingresos por intereses y los gastos por intereses.

Punto base (pb): unidad de medida que se utiliza para expresar diferencias entre tasas o porcentajes.

Un punto base es igual a 0.01 %. Por ejemplo, si una tasa de interés pasa de 5.00 % a 5.25 %, se dice que aumentó 25 puntos base.

ROAA: rendimiento sobre activos promedio. Se calcula sumando la utilidad neta de los últimos doce meses entre el promedio de los últimos doce meses de los activos totales.

Tasa de crecimiento anual compuesta (TCAC): es el promedio geométrico de las tasas de crecimiento para un periodo de tiempo determinado. Es decir, la tasa de crecimiento que se hubiera tenido que observar en cada periodo para obtener el valor actual. Se calcula de la siguiente manera (en dónde n denota el número de periodos):

Disclaimer

Los materiales e información de este Documento han sido preparados y compilados por TUKAN Proveedora de Datos S.A.P.I. de C.V. y distribuidas por WP Media S.R.L de C.V. con fines informativos. Alguna de la información contenida puede estar asociada a una fecha en particular, y puede no mostrar los eventos más recientes. Toda la información contenida en el Documento ha sido- proporiconada en buena fe, sin embargo, ni TUKAN Proveedora de Datos ni WP Media podemos garantizar la validad, exactitud, y disponibilidad de la información contenida en el Documento.

Bajo ninguna circunstancia nos haremos responsables hacia usted por cualquier daño incurrido por el uso de los contenidos de este Documento. Su uso del Documento y la información contenida es bajo su propio riesgo.

Interesante información!

A qué se refiere cartera en tdc? La suma de los límites de crédito o la suma del saldo actual?

Habrá manera de hacerle zoom a las tdc top? Siempre he buscado pero veo que simplemente las manejan como Platino... pero hay info segmentada por ejemplo, cuántas de esas son "black"? Es decir Visa Signature, Visa Infinite y Mastercard World Elite?

En las líneas de crédito, hay info segmentada en los límites altos? Es decir de 150 a 300, 300 a 500, 500 a 1M y más de 1M

Simples preguntas que me quedan por curiosidad... saludos!