CFOs del G-7

Una radiografía de los directores financieros en los bancos más grandes de México. Además, la historia de Jamie Dimon y JP Morgan, y las apps de las instituciones financieras

¿Cómo fue la trayectoria de los CFOs del G-7? En este país, los siete bancos más grandes acaparan más del 80% del total de la cartera de crédito de la banca múltiple y juntos emplean algo así como 180,000 personas. Tienen miles y miles de sucursales y de cajeros, y sus portafolios de productos suelen ser los más amplios en el mercado.

En todos ellos —como en todas las empresas grandes— la figura del CFO es absolutamente esencial. Además de las funciones propias para este tipo de puestos, incluyendo responsabilidades administrativas, contables y fiscales, de relación con inversionistas y de planeación, estos CFOs juegan también un rol crítico en lo referente a la definición de precios y márgenes: en un banco el indicador más importante suele ser el MIN, y al ser un dato financiero, quien mejor para cuidarlo que el responsable financiero. Es quizás por esto que algunos los llaman “los policías de los comerciales”.

¿Cómo son los CFOs del G-7? Varias cosas nos llamaron la atención. De los 7, 4 hicieron un MBA en alguna universidad de Argentina y uno más en Chile. Antes de ser nombrados a ocupar la función de CFO en la división mexicana, 4 ya habían sido CFOs de sus respectivos bancos —pero en otro país. Y 3 de los 7 pasaron antes por PwC o por Deloitte.

Estos son los CFOs:

La banca mexicana pasa por un momento extraordinario. Al cierre del tercer trimestre de 2023, las utilidades de la banca ascendían a $228,000 millones de pesos —17% por encima del resultado de 2022. La banca mexicana estaría registrando ROAs superiores al 2% desde marzo, algo no visto desde 2006.

¿Y luego? ¿Qué sigue para el CFO de un banco grande? En EUA, Jamie Dimon fue CFO antes ser nombrado CEO de JP Morgan; Charles Scharf, el CEO de Wells Fargo, también fue director financiero por un tiempo. En México esto es más raro: de los actuales CEOs del G-7, encontramos que solamente uno fue antes responsable de las finanzas en algún banco. Los demás llegaron a esos puestos después de estar a cargo de áreas comerciales o de producto.

Recomendación

Jamie Dimon’s $4 trillion machine

Hoy todo mundo sabe que JP Morgan es el banco más grande en EUA —y también que Jamie Dimon es quien lo llevó a esta posición. Es fácil perder de vista que en abril de 2010 estaba por detrás de Bank of America y de Wells Fargo, al menos en lo que se refiere en market cap. Hoy no solamente es muchísimo más grande: tiene el doble de activos que Wells Fargo y que Citi, y más o menos lo mismo que la suma total de los siguientes siete bancos, junto.

Este comprehensivo —y hasta divertido— artículo recuenta la historia de Dimon y analiza cómo es hoy el negocio en una empresa tan grande y compleja como lo es JP Morgan. Algunos datos a destacar:

el banco tiene más de 300,000 empleados —más que el total de personas que viven en Tampico o en Los Mochis.

las utilidades de 2022, de $51,000 millones de dólares, superan al PIB del Jordania o de Bolivia.

casi la mitad de los hogares de EUA tienen al menos uno de sus productos.

la mitad de sus ingresos vienen del margen financiero. Al tercer trimestre de 2023, pagaba en promedio una tasa de 2.5% a sus ahorradores, mientras que prestaba ese dinero a una tasa promedio de 2.7%. Claro, tenía en ese momento $2.4 trillones en depósitos.

otra tercera parte de los ingresos los generó de fees y comisiones, y el 22% restante vienen de lo que producen las actividades de “mercado” (incluyendo trading).

tres de los abuelos de Jamie Dimon llegaron a EUA desde Grecia; él comenzó a trabajar con Sandy Weill recién se graduó de Harvard (sus papás eran amigos de Weill). “During his years with Weill, there was a clear division of labor: Weill was chutzpah and vision, Dimon was operations and numbers. He would obsess over downside, integration, and costs, cutting newspaper subscriptions and country-club memberships and jobs. Everyone noticed how good he was, and by 1998, Weill, a complicatedly insecure egotist, could no longer tolerate it. He fired his professional son. Dimon considered CEO jobs at Home Depot”.

Pulso Semanal

El director general de Banco del Bajío le dijo a El Economista que quieren apalancarse de su red de 320 sucursales para crecer en clientes individuales y diversificar ingresos. El banco, que presumió utilidades de más de $11,000 millones de pesos para 2023 —una cifra récord— aumentó su cartera de consumo un 40% (El Economista).

Los sueldos de los CEOs: en 2023 HSBC prácticamente le duplicó el sueldo a su CEO, a $13.4 millones de dólares, mientras que la CEO de Citi vio su compensación aumentar 6%, a $26 millones de dólares (aún y cuando sus utilidades retrocedieron 38%).

En Argentina, Stark Bank dijo que procesó $31,000 millones de dólares de pagos, lo que le generó ingresos de $14.5 millones en 2023 —tres veces más que un año antes. La fintech se especializa en procesarle pagos a empresas, incluyendo a algunas aerolíneas, a empresas de renta de coches e incluso a startups como Loft y QuintoAndar. En 2022 obtuvo $45 millones de dólares en una ronda que la valuó en $245 millones; algunos de los inversionistas son Ribbit Capital y Bezos Expeditions, de Jeff Bezos (Bloomberg).

Monzo, uno de los neobancos más grandes en Europa, está buscando una valuación de £4,000 millones de libras esterlinas en su más reciente ronda de inversión. Aseguran tener 9 millones de clientes (PYMTS).

General Atlantic lideró una ronda de inversión de $50 millones de dólares en Bold, una fintech colombiana que desarrolló una plataforma de pagos; ofrecen terminales de pago (Latamfintech).

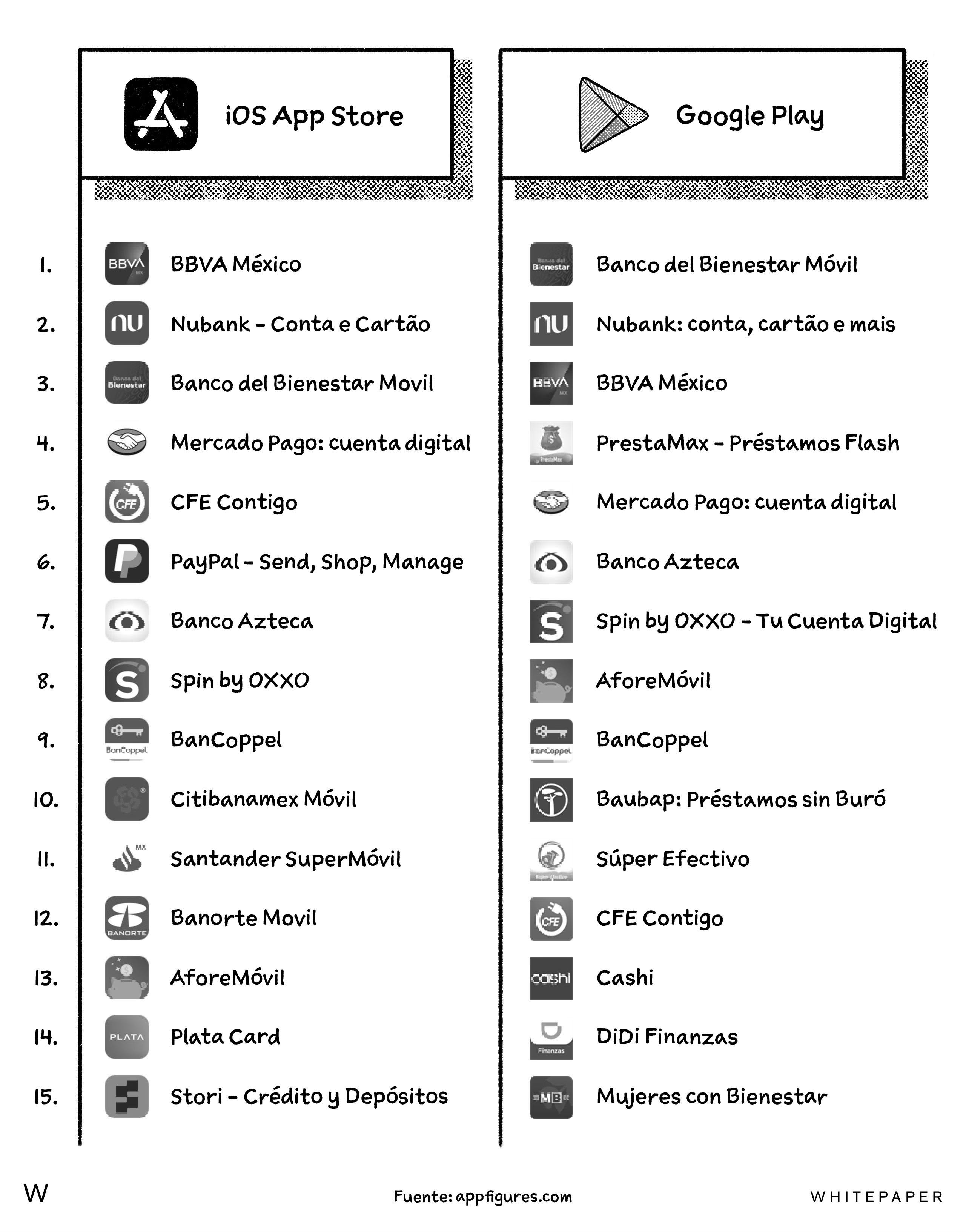

Apps de instituciones financieras en México