¿Cómo va la cosa? KPIs 1T24

Actualización de principales indicadores de bancos y entidades financieras no bancarias.

El viernes pasado, la CNBV actualizó los principales indicadores para la banca comercial en nuestro país.

Como cada mes, en Margin, estaremos presentando las estadísticas que más nos llamaron la atención de los reportes regulatorios. Para el cierre del primer trimestre del año, exploramos:

Crédito empresarial por sector económico. ¿Qué industrias están pesando cada vez más en los portafolios bancarios? ¿Cuáles están teniendo los mayores aumentos en índices de morosidad?

Ranking de cartera de entidades financieras no bancarias (SOFOMs, SOFIPOs y SOCAPs).

SPEI y transacciones con tarjetas. ¿Cómo se ven las tendencias en los principales medios de pago cashless del sistema financiero?

Y por supuesto, ¿quiénes fueron los ganadores del trimestre? ¿Qué empresas aumentaron su participación de mercado, y en qué productos?

Crédito empresarial

El crédito a empresas por parte del sector bancario inició 2024 con un crecimiento en la cartera de crédito de 7.5% (acelerando ligeramente vs las tasas de 7.0% observadas en dos de los últimos tres trimestres).

De las 20 industrias que más peso tienen en los portafolios, 4 tuvieron contracciones de más del 5% anual en sus números de cartera: industria química (-11%), corporativos (-8%), industria alimentaria (-6%), y fabricación de productos a base de minerales no metálicos (-6%).

A la par, los datos del banco central muestran que durante los últimos 10 años se habrían dado varios cambios en cuánto a la composición y ranking de las industrias con mayor peso en los portafolios bancarios.

Un ejemplo es el crédito a hoteles (o servicios de alojamiento temporal), que subió 8 posiciones en la tabla: en 10 años, pasó del treceavo lugar al quinto.

Coincide que 9 de las industrias que se posicionan en el top 20 son las que han tenido los mayores crecimientos de cartera. Sin embargo, hay otros 10 sectores que aunque aún no figuran en la parte alta de la tabla, reportan tasas de crecimiento compuesto anual por encima del 10% y saldos considerables en cartera (el más bajo de ellos registrando una cartera de $13 mil millones de pesos).

Vale la pena recordar que una TCAC del 10% por 10 años, sería equivalente un crecimiento total de más de 150% en términos absolutos.

Por último, en cuánto a calidad de activos, el IMOR empresarial de la banca (de acuerdo a Banxico) habría cerrado marzo de este año en un 1.8% —prácticamente igual que lo reportado al cierre del año pasado y 38 puntos base por debajo del cierre del 1T23.

Entidades financieras no bancarias

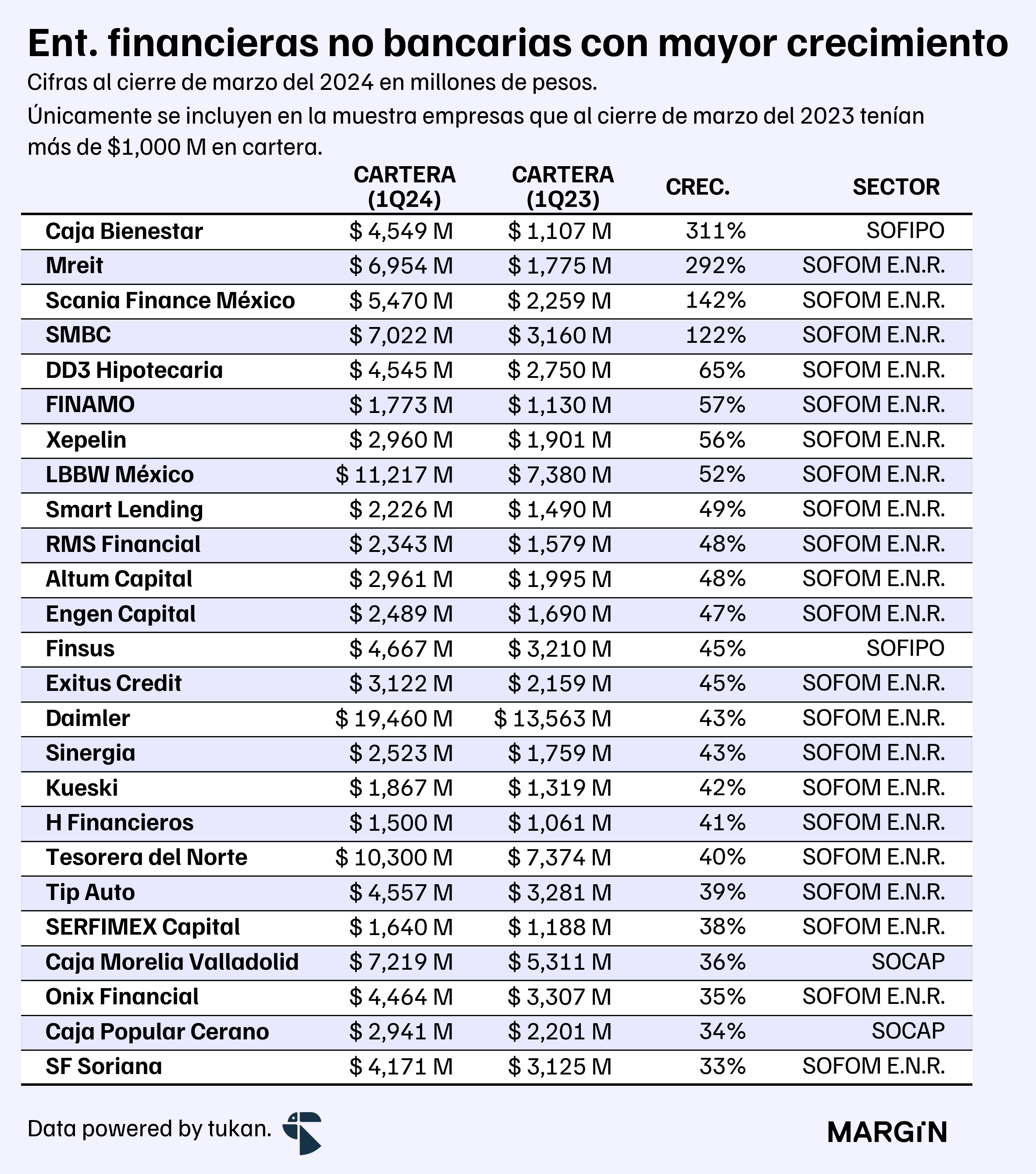

Según datos de la CONDUSEF, las entidades financieras no bancarias (SOFIPOs, SOCAPs y SOFOMes E.N.R.) reportaron $829,000 millones de pesos en cartera, lo que implicaría un crecimiento de 18% en comparación con el año anterior —eso sí, con 85 más instituciones (netas) reportando números versus el año pasado.1

En la siguiente tabla mostramos aquéllas que presentaron el mayor crecimiento anual en cartera en comparación al año pasado; en dónde únicamente contemplamos empresas que para el cierre de marzo del año pasado ya contaban con más de $1,000 millones de pesos en cartera.

Vale la pena mencionar que de la muestra de más de 1,700 empresas financieras no bancarias que componen estos 3 sectores, 665 tienen carteras de más de $100 millones de pesos, 268 de más de $500 millones, 164 de más de $1,000 millones y tan sólo 27 de más de $5,000 millones.

Medios de pago

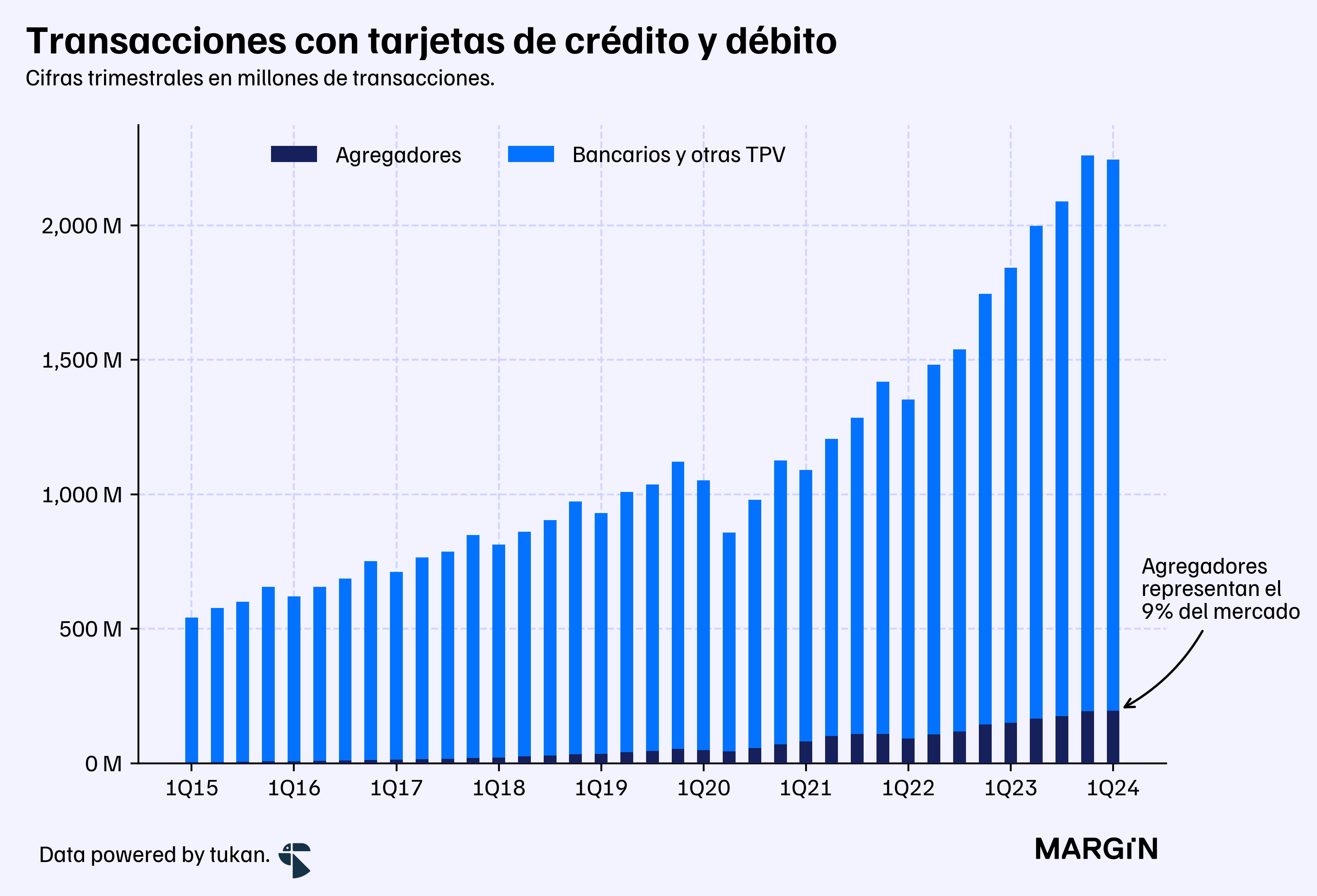

En el primer trimestre hubo 2,200 millones de transacciones con tarjetas —22% más que en el primer trimestre de 2023.

Los datos del 1T24, muestran que los agregadores de pago (i.e. Mercado Pago, Clip, etcétera) ya son dueños de casi el 9% del total de transacciones —50 puntos base por encima de lo reportado el año pasado.

En el primer “Q” de 2019, los agregadores pesaban poco menos del 4% en cuánto a transaccionalidad en el mercado.

Les tomó poco menos de dos años — a finales de 2021 — para más que duplicar su posicionamiento. Sin embargo, desde entonces su market share se ha mantenido relativamente estable (e incluso disminuido para algunos trimestres).

¿Cuándo romperán la barrera del 10%?

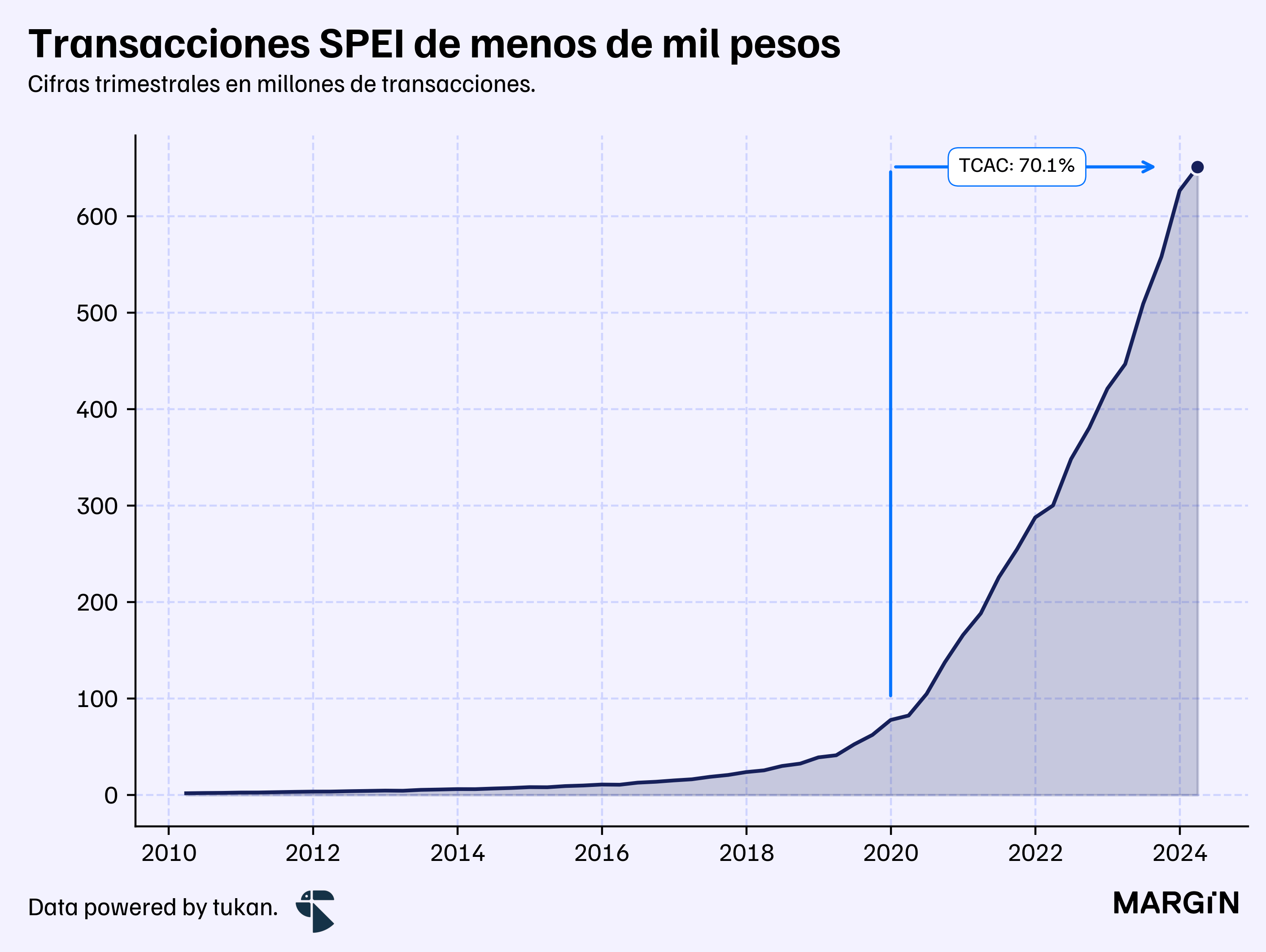

También en pagos, las transacciones de menos de $1,000 pesos por medio de SPEI aumentaron 46% en comparación con el año anterior. Hubo 650 millones de transacciones en el trimestre, y alrededor de $240,000 millones de pesos en volumen de operación.

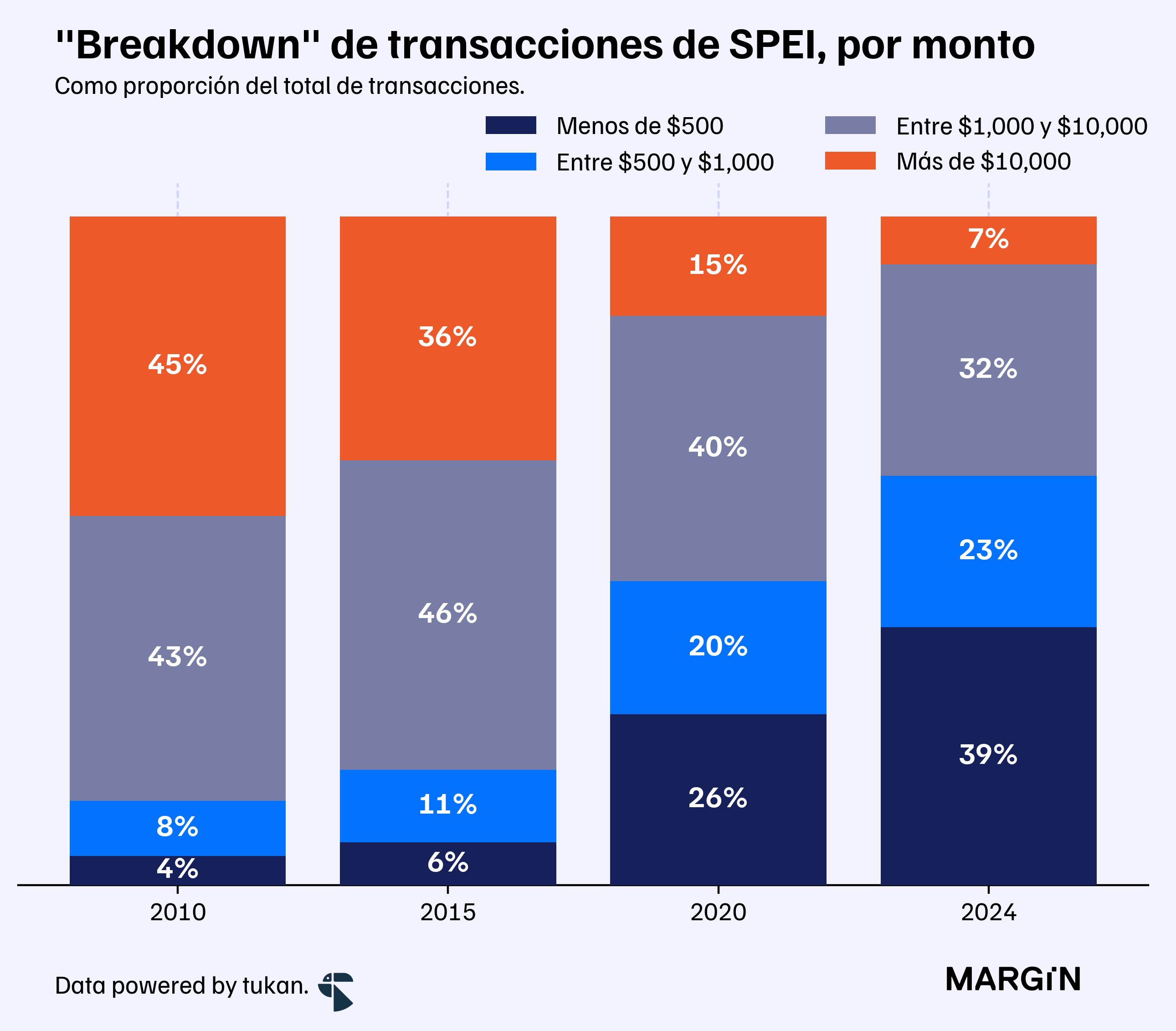

El uso de SPEI para hacer transferencias de bajo valor exploto en los últimos años, lo que sugiere una adopción importante por parte de los mexicanos para operar de manera digital en el sistema financiero. En la siguiente gráfica se muestra el breakdown de las transacciones en SPEI, por el tamaño de la transferencia realizada a través de los años.

Las transacciones de menos de $500 pesos, usualmente reservadas para canales como el efectivo, pasaron de representar el 4% de las operaciones en 2010, a más del 39% con la información que se tiene hasta finales de abril de este año.

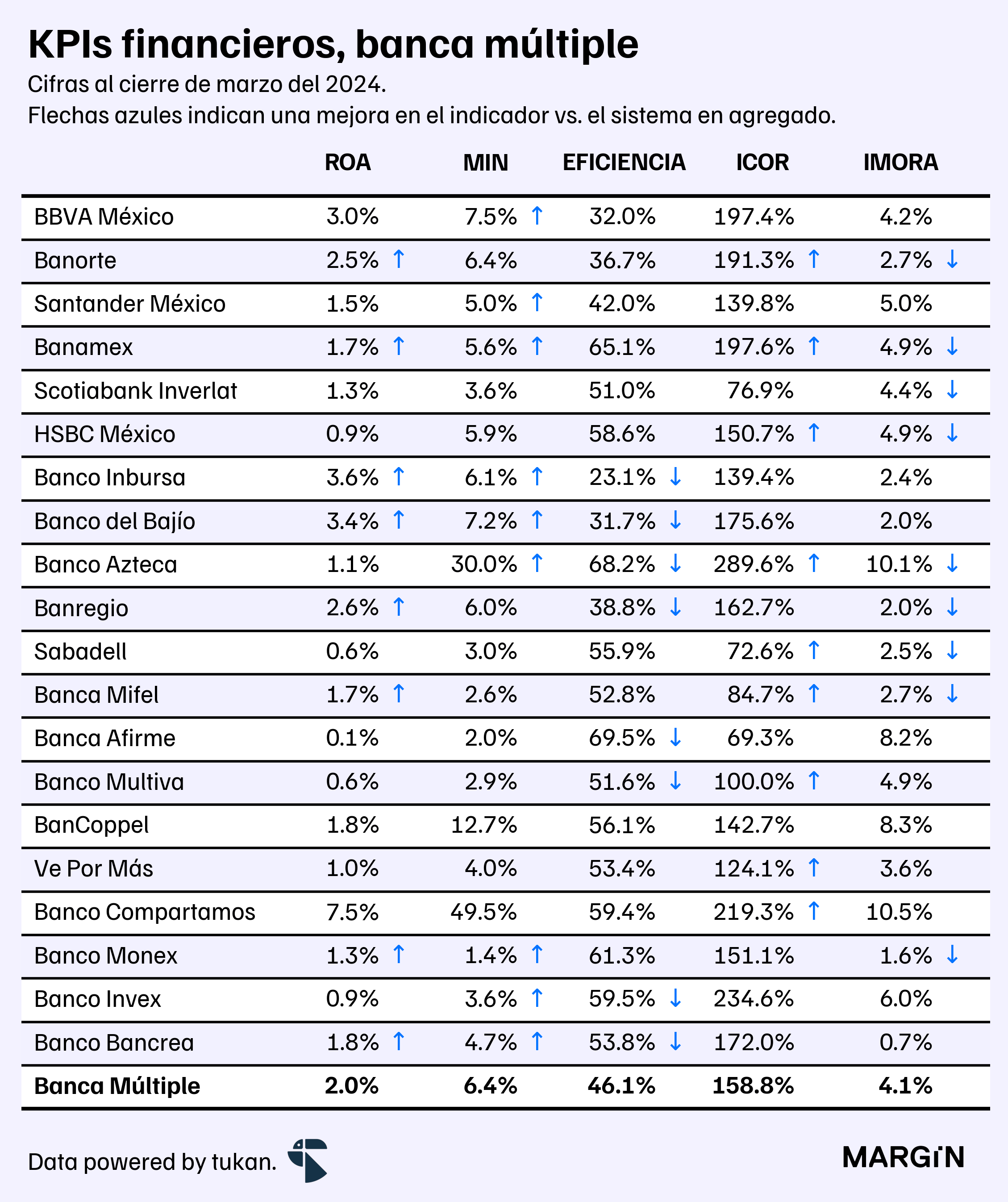

KPIs banca comercial

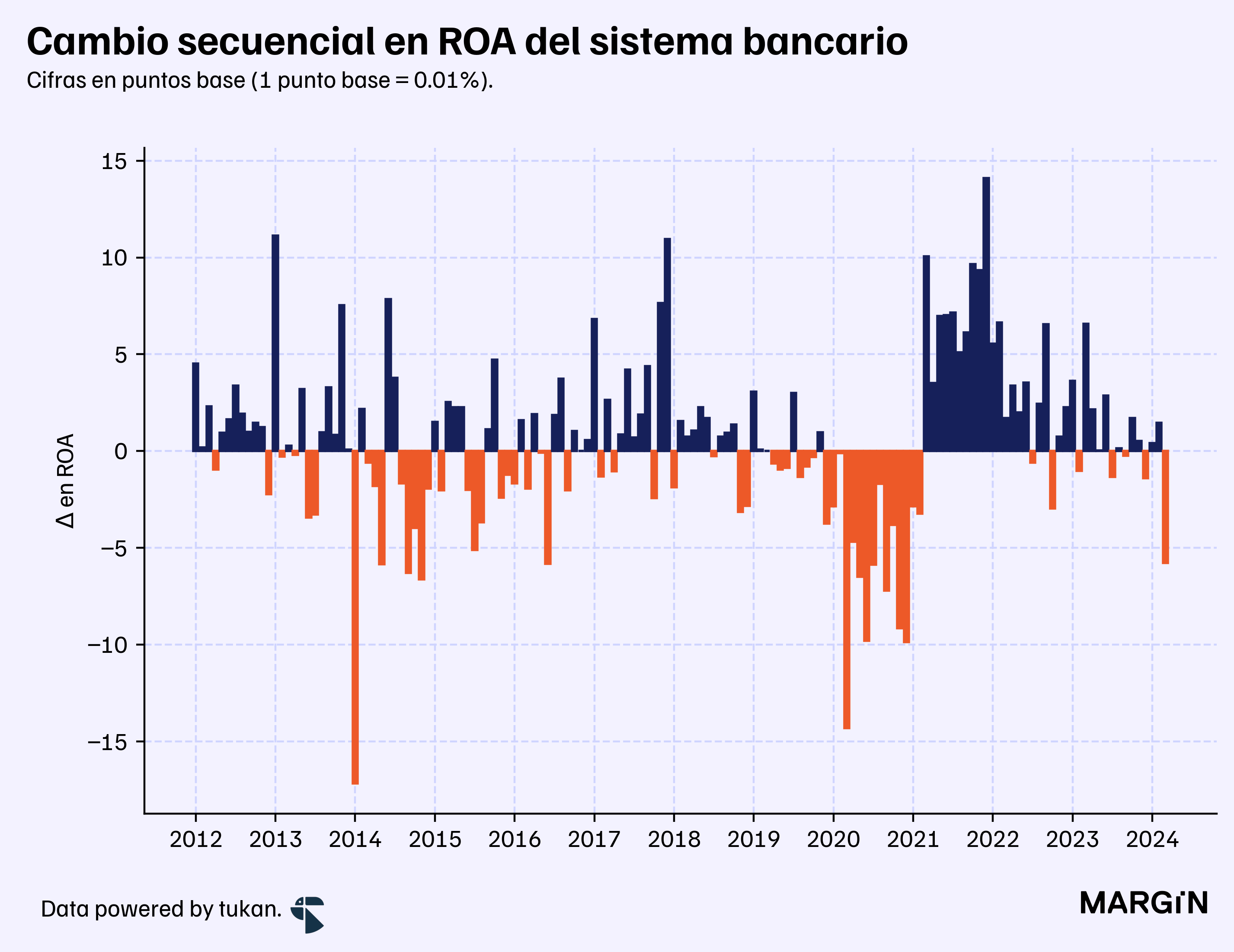

En los primeros tres meses del año, las utilidades de la banca ascendieron a más de $69 mil millones de pesos —1% por debajo de lo registrado durante el mismo periodo el año anterior.

A pesar de que la ROA del sistema bancario sigue a niveles históricamente altos, el indicador de rentabilidad se contrajo en casi 6 puntos base de manera secuencial. Sería la contracción más marcada desde finales del 2020.2

A nivel institución, 7 de los 20 bancos con mayor cartera en el país reportaron contracciones en su ROA de más de 5 puntos base en comparación al cierre de febrero.

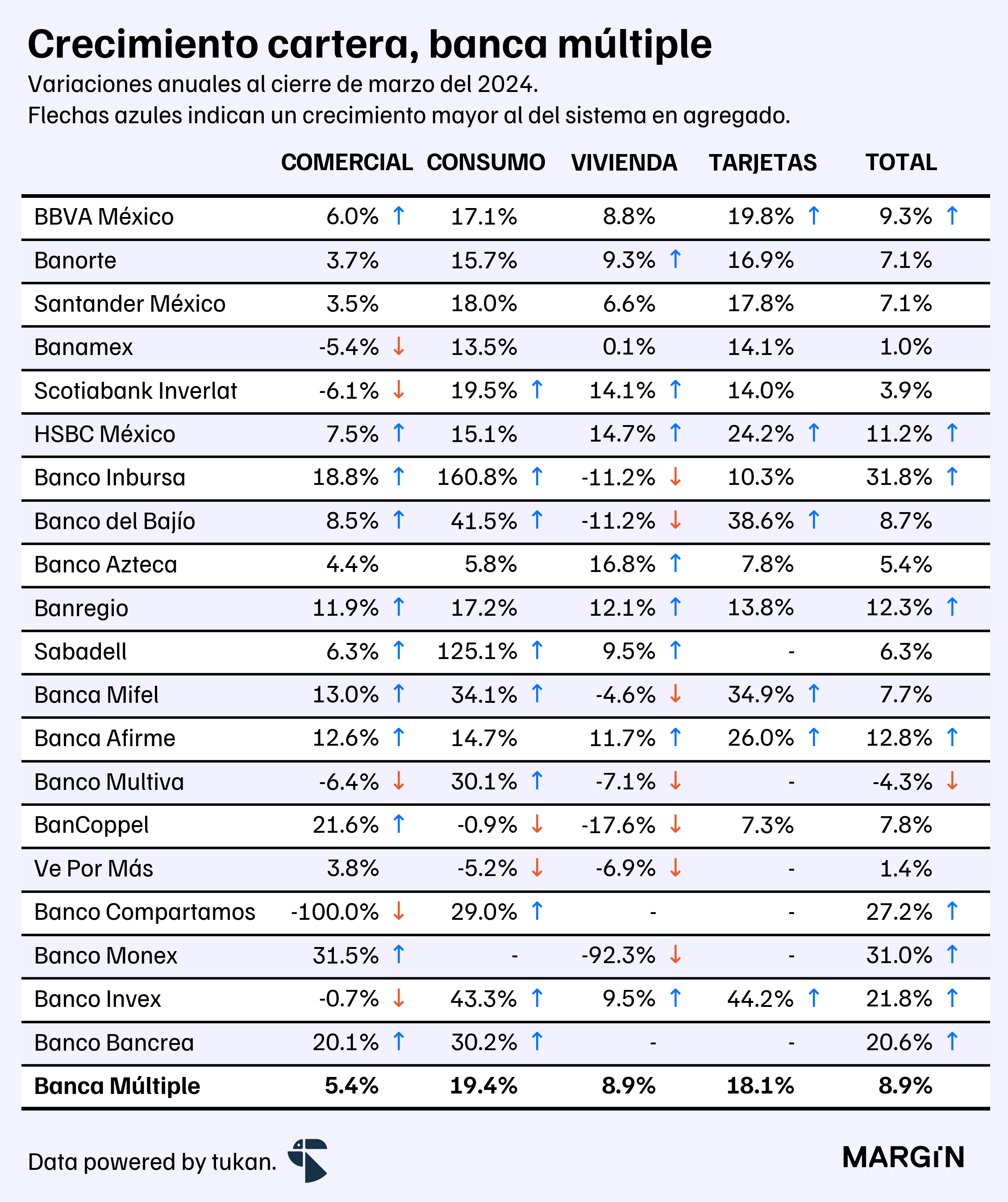

Por último, para el crecimiento de cartera, Banregio fue el único banco dentro del top 20 con crecimientos de doble dígito a través de todas las líneas generales — superando más de $161 mil millones de pesos en cartera. Banregio está así acercándose al siguiente en la tabla —Banco Azteca— que en diciembre le sacaba 8% de ventaja, y ahora esa distancia se acortó a solamente 4%.

Del G7, Inbursa fue la institución con mayores tasas de crecimiento a nivel general. El banco dirigido por Javier Foncerrada destacó por su crecimiento de 161% en la cartera de consumo, la cuál ya representa 19% del portafolio del banco y quién habría subido dos posiciones en la tabla (de consumo) — dejando atrás a Scotia y Compartamos en el ranking.

Luego está el tema de Banamex, quienes reportaron la segunda menor tasa de crecimiento en cartera (dentro del top 20).

Desde que se anunció la venta en enero del 2022, Banamex habría perdido poco más de un punto porcentual en participación de mercado en cuánto a cartera de crédito y captación total. Sin embargo, con respecto a las utilidades del sistema bancario nacional, Banamex perdió 4 puntos porcentuales en cuánto a “market share” durante este lapso.

Perfiles

En el primer trimestre del año, Banco del Bajío reportó que el número de transacciones digitales de personas aumentó casi 70%. El banco está haciendo una apuesta significativa en productos retail —los créditos personales avanzaron 77%, la tarjeta de crédito 38% y el crédito de nómina 42%—y por lo tanto su plataforma digital es cada vez más relevante.

Roberto Hernández es el CTO de Banco del Bajío desde hace unos 5 años; él es quien encabeza los esfuerzos de transformación digital (y antes fue el COO).

Pulso semanal

Nubank está creciendo su oferta de servicios: ahora ofrecerá un eSIM para que sus clientes tengan acceso a internet en más de 40 países.

PayPal quiere crear un negocio de publicidad: está lanzando una plataforma para que empresas y negocios puedan crear campañas y promociones, aprovechando toda la data que genera gracias a los pagos que procesan.

Goldman Sachs presumió que su más reciente fondo para estructuras de deuda privada asciende a $21,000 millones de dólares. “For money managers looking to expand, private credit has become one of their favorite calling cards. For Goldman, it takes on added importance, as it needs to prove it can rapidly raise mountains of money from outside investors, seeking steady fees over the big bursts of revenue once generated by wagering its own money”, publicó Bloomberg.

…pero por su lado, Jamie Dimon advirtió que este tipo de productos no han sido probados en un mercado complicado: en el mundo del crédito privado, es factible que comiencen a surgir problemas y serán de una magnitud considerable, habría comentado.

Más allá de las tarjetas: en EUA, Visa está trabajando en el lanzamiento de una solución de pay-by-bank para que sus clientes puedan pagar directamente desde sus cuentas de banco. “While such services can be seen as a competitive threat to Visa’s card business, the company is increasingly seeking to draw such alternatives into the suite of payment services it offers”.

Hay instituciones que reportaban números en el 2023 y dejaron de hacerlo en el 2024; por lo que tomamos la diferencia neta entre el tamaño de ambas “poblaciones” de empresas.

Calculamos la ROA como el flujo de utilidades de los últimos doce meses, dividido entre el promedio de activos de los últimos doce meses.