¿Cómo va la cosa? KPIs Abril 2024

Actualización de principales indicadores de bancos, SOFOMes y SOFIPOs.

La semana pasada la CNBV publicó las cifras más recientes para las instituciones financieras en nuestro país.

Cada mes, en Margin, estaremos presentando un análisis de aquéllos temas que más nos llamaron la atención de la actualización en los KPIs de las instituciones financieras en México. Este mes exploramos:

Cifras de morosidad para la banca múltiple y la SOFOMes No Reguladas al cierre de enero y marzo del 2024, respectivamente.

Datos de captación bancaria al cierre de enero del 2024. ¿Han tenido algún efecto marcado las “súper tasas” de las fintechs en los saldos?

¿Quiénes fueron los ganadores? ¿Qué empresas ganaron mercado, y en qué productos?

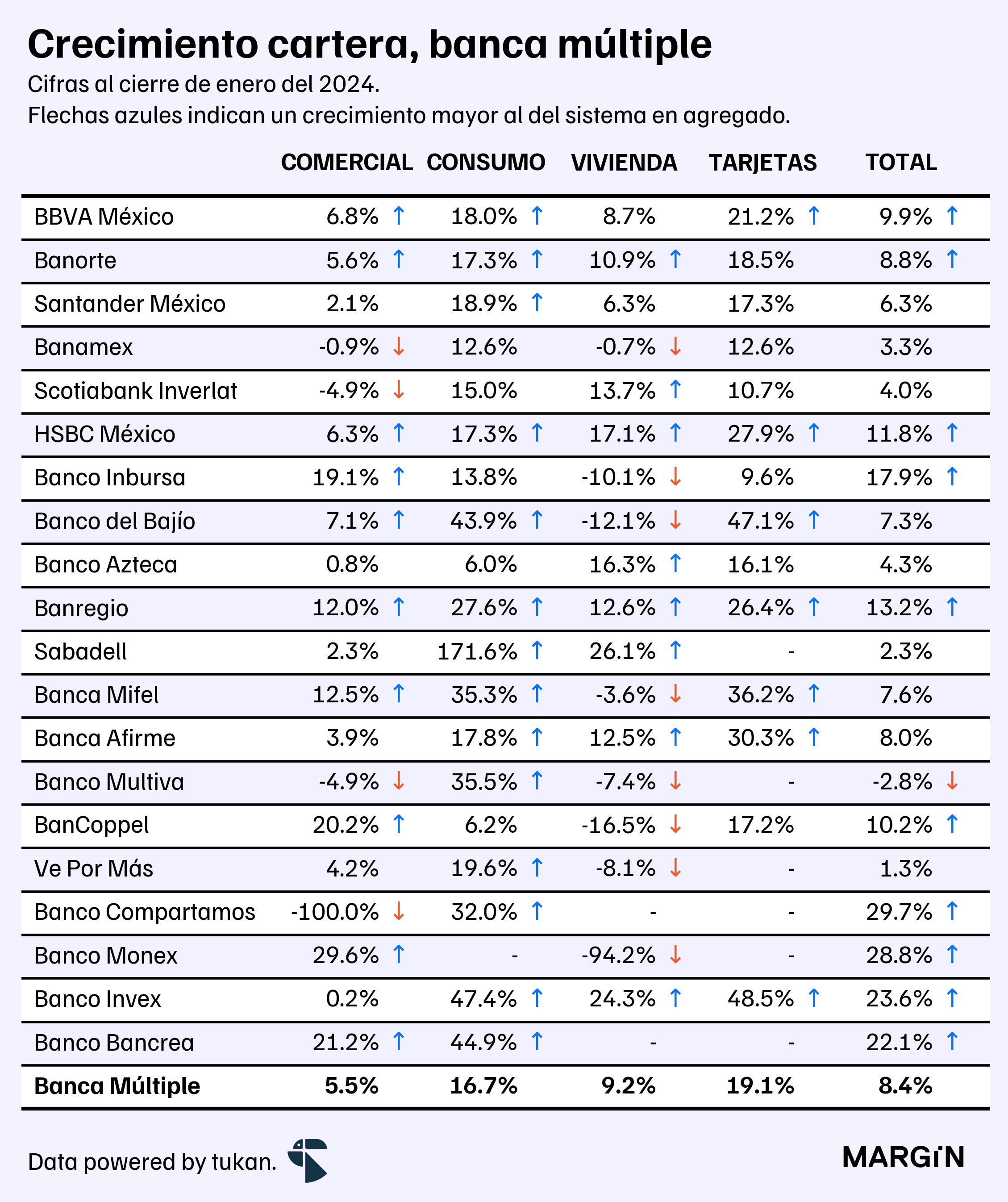

La banca mexicana arrancó 2024 con un crecimiento de cartera de 8% respecto al año anterior. Sin embargo, los niveles de morosidad continúan acelerándose, con 6 de los 15 bancos más grandes (en cuánto a cartera) reportando incrementos de más de 200 puntos base en su IMORA.

Sí bien los niveles de morosidad de la banca se encuentran en niveles históricamente bajos, la última vez que el IMORA aumentó, en agregado, por más de 200 puntos base fue a finales del 2009.

Los incrementos en morosidad en este inicio de 2024 no fueron exclusivos al sector bancario.

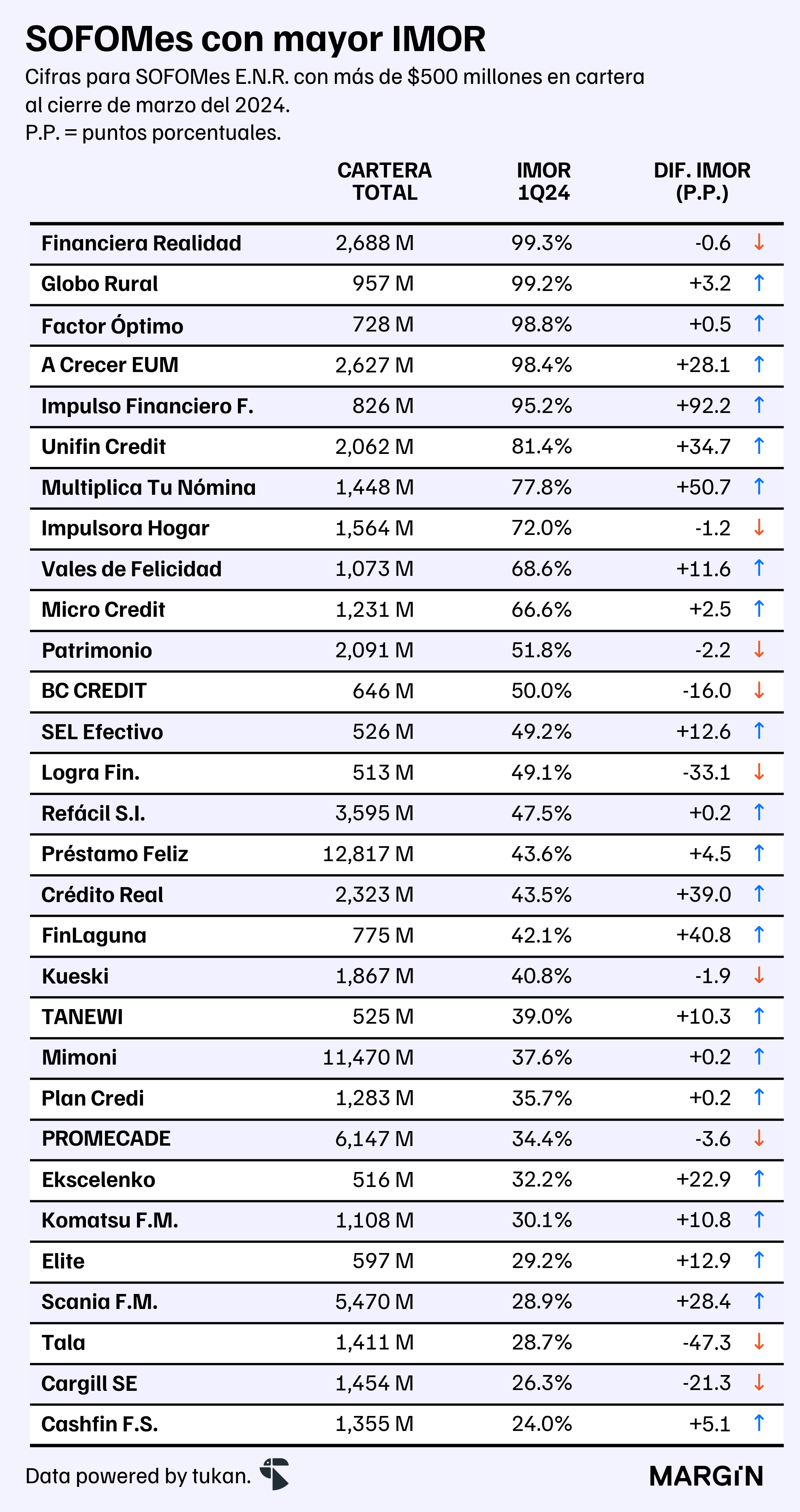

Al cierre de marzo del año pasado, cerca del 9% de las SOFOMes No Reguladas con más de $100 millones de pesos en cartera reportaron IMORs por encima del 30%; al cierre del 1Q24, la proporción habría sido del 13% —la cifra más alta registrada desde que la CONDUSEF publica información (2016).

Para el consolidado de las SOFOMes (E.N.R.) que reportaron más de $500 millones en cartera (13% de las empresas del sector), el IMOR se mantuvo en niveles cercanos al 10%. En la siguiente tabla se muestran aquéllas empresas con los mayores índices de morosidad al cierre de este trimestre:

Aunque aún no se cuenta con información actualizada para el sector SOFIPO (dónde opera Nu, Finsus, Crediclub y próximamente Stori); resulta interesante explorar los datos de lo que está pasando con la captación bancaria de personas físicas, después de que varias fintechs anunciaran sus “súper tasas” y de que Nu alcanzará los más de $8,700 millones de pesos en depósitos al cierre de noviembre del año pasado.

En noviembre del 2023, el credit-to-deposit ratio de Nu fue de 1.6x veces con un saldo de cartera de $14 mil millones. Al cierre del 1Q24, el crecimiento del portafolio habría sido de apenas 3% en comparación a noviembre — ¿que habrá pasado con los depósitos?

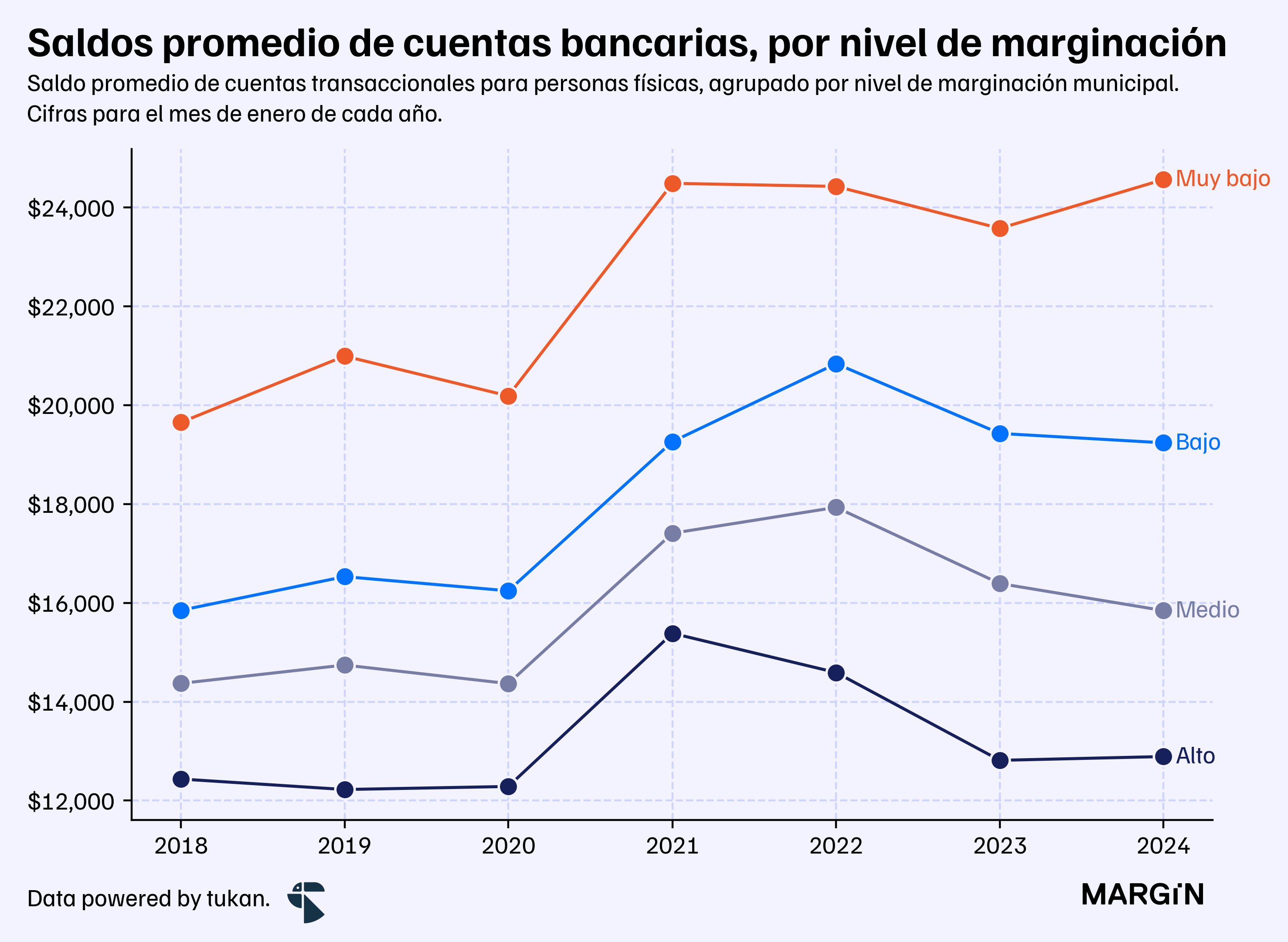

Según datos del Banco de México, al cierre de febrero, los saldos de personas físicas en instituciones bancarias (tanto a plazo, como a la vista) habrían superado los $3.5 billones de pesos1, monto 9% superior a lo observado hace un año y 3% más que hace 3 meses (noviembre 2023).

A mayor desglose, la CNBV reportó que los saldos de los depósitos a la vista de personas físicas habría aumentado 4% para los bancos comerciales. Los saldos promedio por cuenta, a la par, aumentaron en 3% con respecto a enero del año anterior.

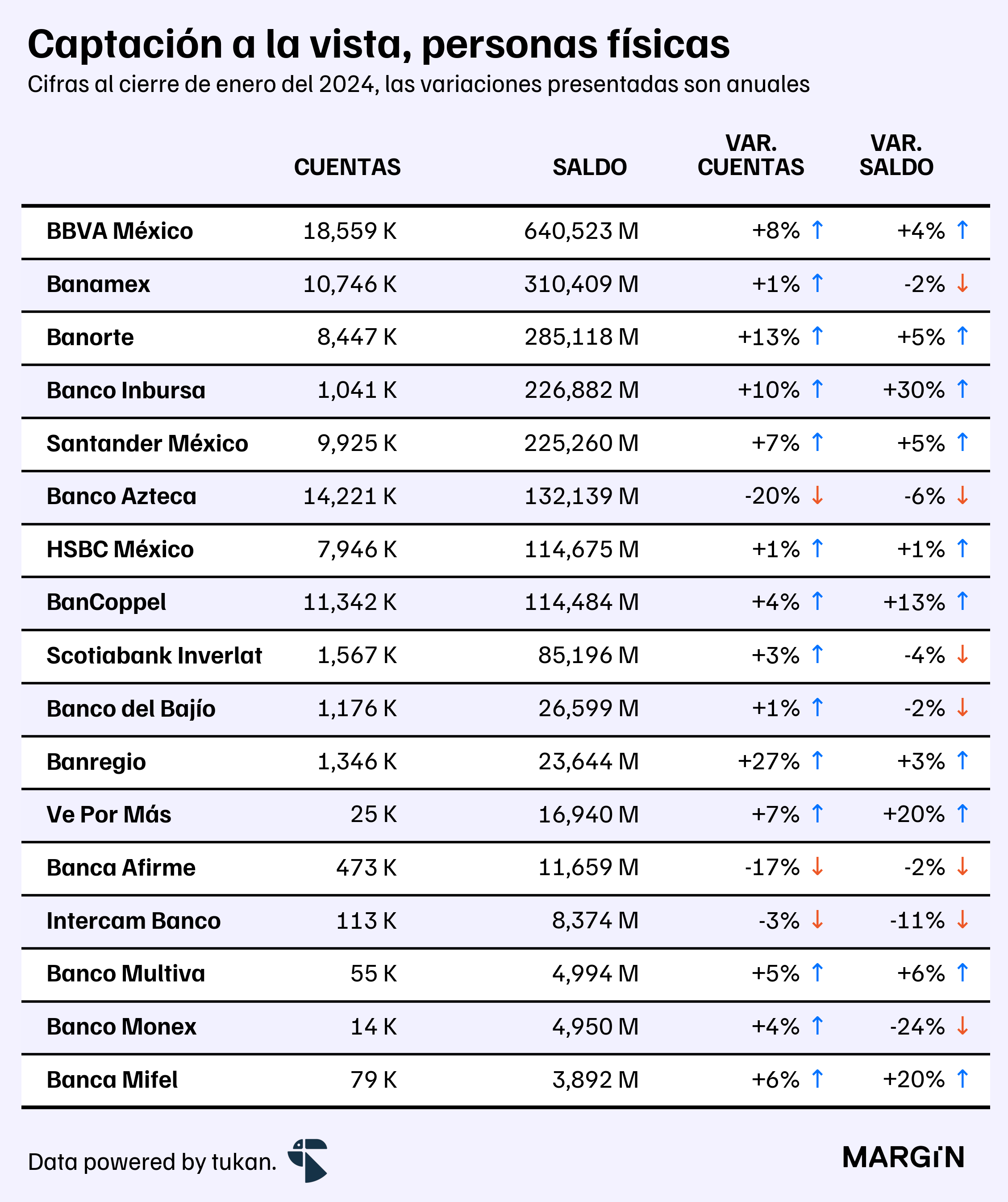

Contemplando únicamente productos de captación a la vista de personas físicas2; Banco Inbursa fue el que más creció durante el año, con incrementos del 10% y 30% en cuentas y saldos, respectivamente. Banco Azteca y Afirme, tuvieron las mayores contracciones.

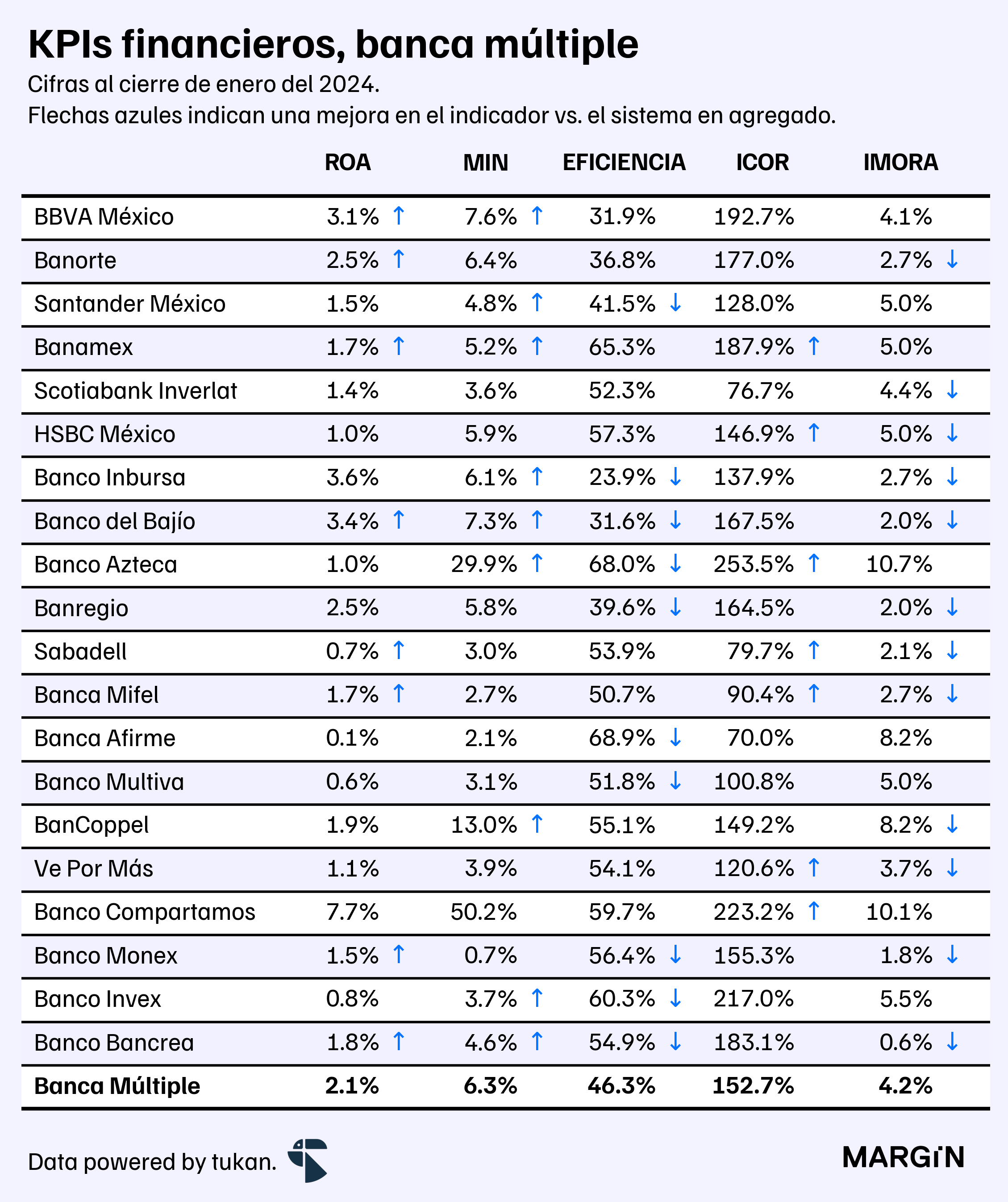

El ROA de la banca comercial habría cerrado en 2.1%, o bien, 10 puntos base por encima de los registrado en enero del año pasado. Del G7, únicamente BBVA, Banorte y Banamex crecieron su índice de rentabilidad por encima de los del sistema en agregado.

El índice de eficiencia pasó de 48% hace un año, a poco más de 46% —alcanzando niveles históricamente bajos. Inbursa y BanBajío habrían sido las instituciones con mejores niveles de eficiencia de entre los 20 bancos más grandes del país (en cuánto a cartera).

Finalmente, para el crecimiento de cartera, el producto que vio más resultados “mixtos” fue el de crédito a la vivienda. HSBC continúa apostando fuertemente por la expansión de su portafolio (crecimiento del 17% vs 9% para el sistema en agregado).

HSBC y Banregio fueron los únicos bancos que outperformearon el crecimiento de la banca consolidada en todos sus productos de crédito.

Pulso Semanal

Alejandro Valenzuela aseguró que lograron contener la salida de depósitos de Banco Azteca, después de que a finales del año pasado una “campaña de desprestigio” generó que los clientes retiraran del banco entre 5% y 6% de los depósitos.

Revolut habría recibido autorización de la CNBV para constituirse como banco. Encabezado en nuestro país por Juan Miguel Guerra, su intención sería comenzar operaciones con transferencias internacionales.

Con la venta de su negocio en Argentina, HSBC está registrando una pérdida de $1,000 millones de dólares. El comprador, que está pagando $550 millones de dólares por el banco y una aseguradora, es Grupo Financiero Galicia (el quinto más grande en ese país).

De los 14 mercados de los que planean salir, Citigroup ya vendió 9 negocios (incluyendo Taiwan, India y Filipinas). Entre otros, le falta todavía vender Polonia y hacer el spin off de sus operaciones en México.

Cuando debutó en el mercado, en 2021, el precio de las acciones de RobinHood se disparó a $85 dólares. Un año más tarde, se había desplomado a unos $7 dólares. La plataforma digital para comprar y vender acciones, que explotó en popularidad atendiendo al inversionista retail, ahora tiene en la mira a un perfil de cliente con acceso a más recursos.

En EUA, algunos bancos regionales están apostando por patrocinar atletas colegiales. “Banks have tried lots of ways to attract more college-aged customers. Customers tend to stick around because changing an account is viewed as difficult. The younger a customer signs up, the longer the bank can benefit and sooner they can pitch them credit cards, loans and other financial products”.

El Fondo Monetario Internacional advirtió que los reguladores debieran estar poniéndole mayor atención al mercado de crédito privado, el cual ha venido creciendo de forma muy acelerada en los últimos años. “Private credit also remains largely untested in an economic slump, according to the analysis. It caters to mostly small and mid-size borrowers with higher leverage, implying more risk. If the loans falter, that could spell trouble for institutional investors who have sunk money into the assets”.

Doce ceros.

Para bancos con más de $3 mil millones de pesos en saldos de cuentas transaccionales. Incluye cuentas asociadas a personas físicas con actividad empresarial.