Crédito empresarial: una perspectiva regional

Análisis del crédito empresarial bancario en las entidades federativas.

De Whitepaper Intel, a Margin

Esta semana estamos estrenando marca y ‘look’. El objetivo sigue siendo el mismo —ofrecer información relevante y útil a quienes necesitan saber de lo que sucede en el mundo de las instituciones financieras en México— y para ello estamos evolucionando nuestra identidad. Esperamos que les guste, y como siempre, nos encantará recibir su feedback.

En un contexto en el que la economía mexicana se ha venido “calentando” a raíz de las fuertes expectativas detrás del boom del nearshoring, ¿será que los bancos han estado reacomodando sus fichas hacia aquéllos estados que más se podrían ver beneficiados por esta tendencia?

Con base en información del INEGI, tan sólo 6 de los 32 estados del país tendrían una “penetración” de crédito (empresarial) por encima de los niveles nacionales. De las entidades restantes, 7 tendrían un credit-to-gdp ratio menor al 1%.

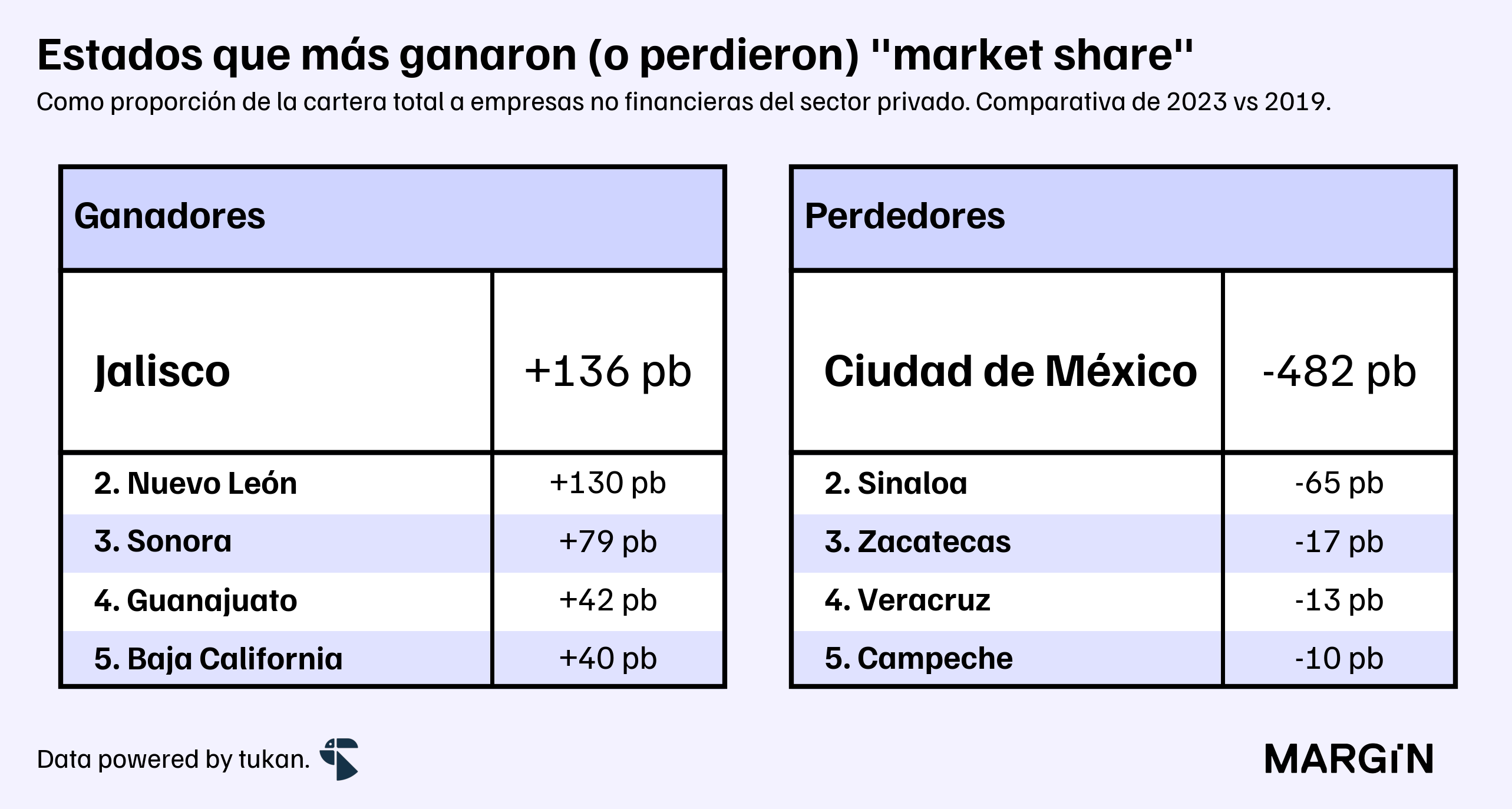

Entre 2019 y 2023, los 5 estados que más habrían ganado market share en cuanto a financiamiento bancario, también vieron incrementos en su participación de los flujos de inversión extranjera directa (con excepción de Nuevo León).

Curiosamente, los 2 que perdieron más participación: Ciudad de México y Sinaloa, habrían visto aumentos en su contribución a la IED nacional de aproximadamente 560 y 40 puntos base, respectivamente.

Como contexto, un aumento de un punto base en participación de mercado en el crédito empresarial sería equivalente a cerca de $300 millones de pesos.

Para nuestro artículo de esta semana de Margin, exploramos a detalle la composición del crédito empresarial para las regiones que más han estado creciendo en el país. ¿Cómo se ha comportado el crédito? ¿cómo se ve el financiamiento a las PyMes? ¿Quiénes son los principales jugadores en cada región?

Es importante mencionar que este reporte utiliza datos tanto del Banco de México como CNBV, y en algunos casos, las cifras no son perfectamente consistentes.

De acuerdo a las últimas cifras del Banxico e INEGI, la cartera de crédito empresarial en México habría sido equivalente al 9% del PIB nacional (manteniendo niveles relativamente similares a los observados en el 2019).

Entre 2019 y 2023, el saldo de los créditos empresariales en el país aumentó a una tasa de crecimiento compuesta anual del 4% —2 puntos porcentuales por debajo del crecimiento económico (nominal) del país.

Desde esta perspectiva, la penetración financiera por parte de la banca a las empresas del sector privado se habría mantendio a los mismos niveles registrados antes de la pandemia.

El Norte

El norte del país habría cerrado 2023 con un saldo de cartera de más de $865 mil millones de pesos —12% más que en el pico observado durante la pandemia.

En cuánto a morosidad, la región tendría un IMOR agregado de 1.4% (40 puntos base por debajo de nivel nacional).

Las PyMes, por su parte, pesarían poco más de 16% en la cartera de los bancos para la región; el segundo nivel más bajo entre las cuatro regiones de este reporte (por debajo del Valle de México).

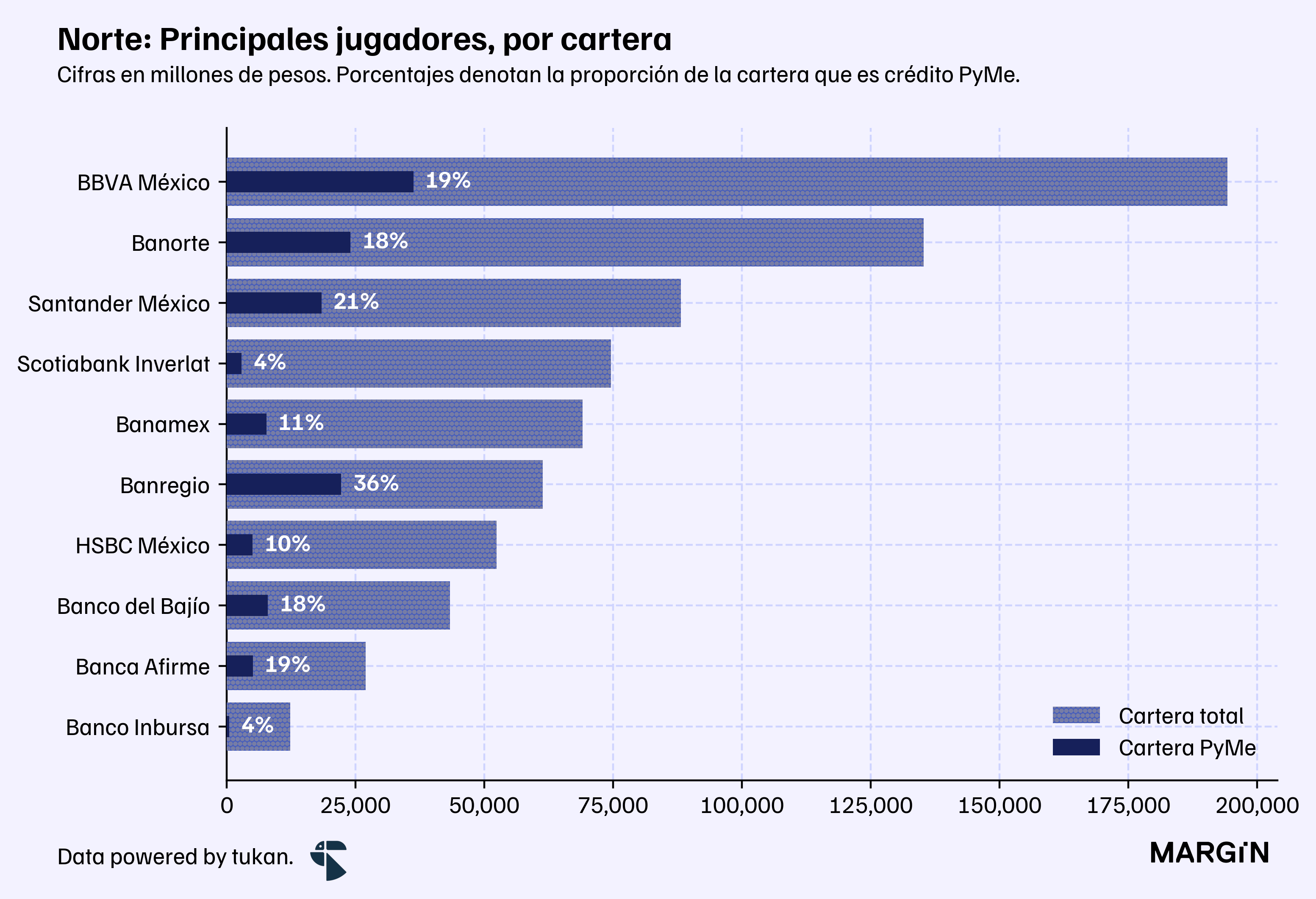

¿Quiénes son los principales bancos en esta región?

BBVA y Banorte se quedan con cerca del 43% del portafolio total del área geográfica. De entre las 4 regiones en las que centramos este reporte, en el norte BBVA tiene una de sus mayores ventajas (en cuánto a saldo de cartera) con respecto a su segundo competidor más cercano: específicamente una diferencia de 44% (versus un 52% en la zona del Valle de México).

En cuánto a crédito PyMe, Banregio y Banco del Bajío serían dueños del 22% del saldo de los portafolios, con 16% y 6%, respectivamente.

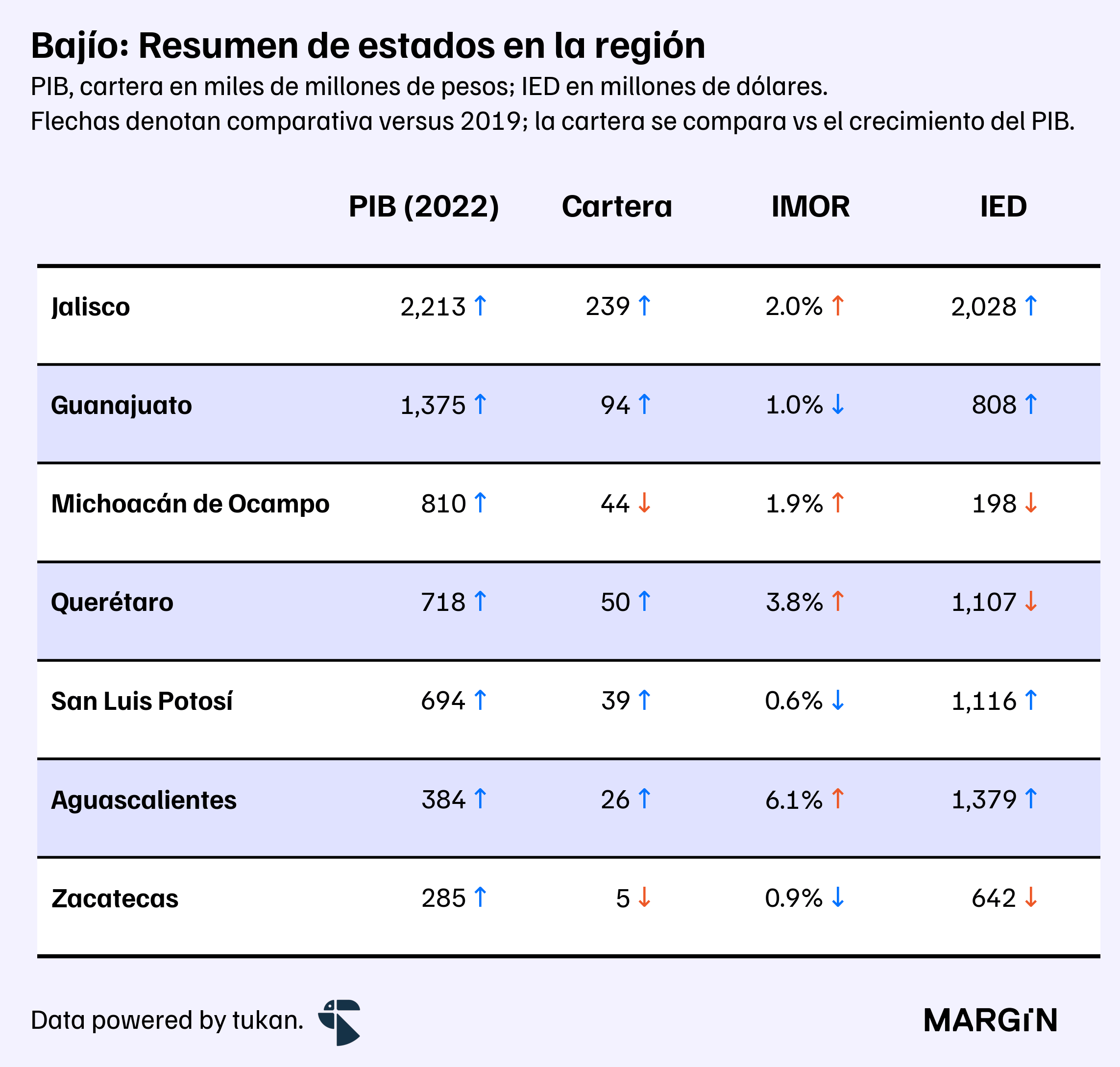

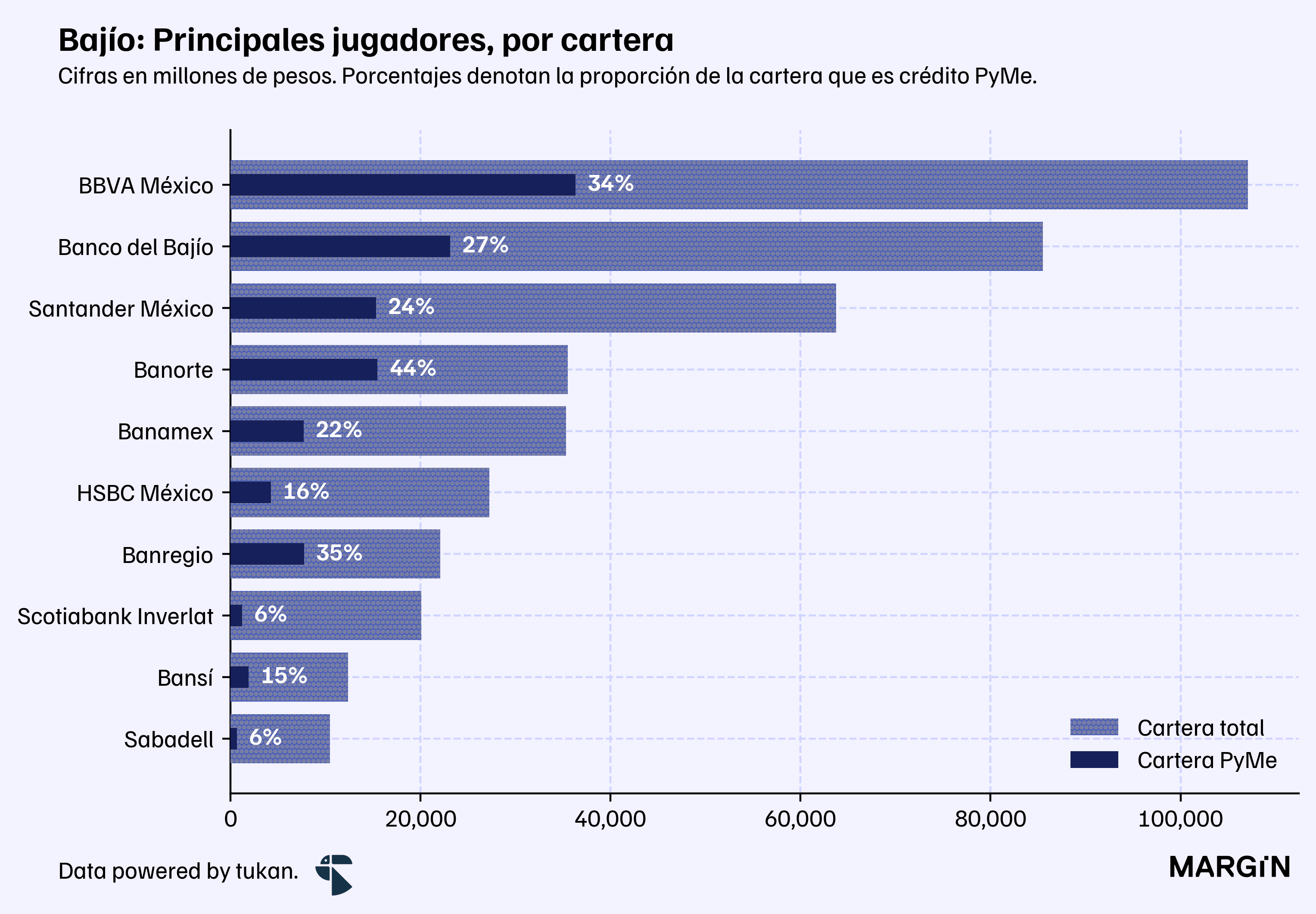

El Bajío

Por su parte, la región del Bajío habría mostrado los más altos niveles de crecimiento para el portafolio empresarial bancario en los últimos años.

Entre 2013 y 2023, la región habría crecido el saldo de los financiamientos a empresas a una TCAC de más del 11% —triplicando el tamaño de la cartera en un espacio de 10 años (a cerca de $497 mil millones de pesos).

El IMOR de la región habría cerrado el 2023 en 2%, empatado con el Valle de México como el nivel más alto de entre las regiones analizadas. Sin embargo, cómo se puede apreciar en la tabla anterior, las diferencias son bastante marcadas entre los estados.

De entre las regiones analizadas, el Bajío tendría la mayor proporción de créditos PyMe del país con cerca del 26% de la cartera destinada a este segmento.

Llama mucho la atención que aquí es donde los principales jugadores del G7 tienen mayor exposición al crédito PyMe, e incluso, superan (en cuánto a exposure) a Banco del Bajío. Por ejemplo, en esta zona Banorte tiene más del 40% de su portafolio destinado al segmento de pequeñas y medianas empresas; pero en las otras regiones del país este no pasa del 20%.

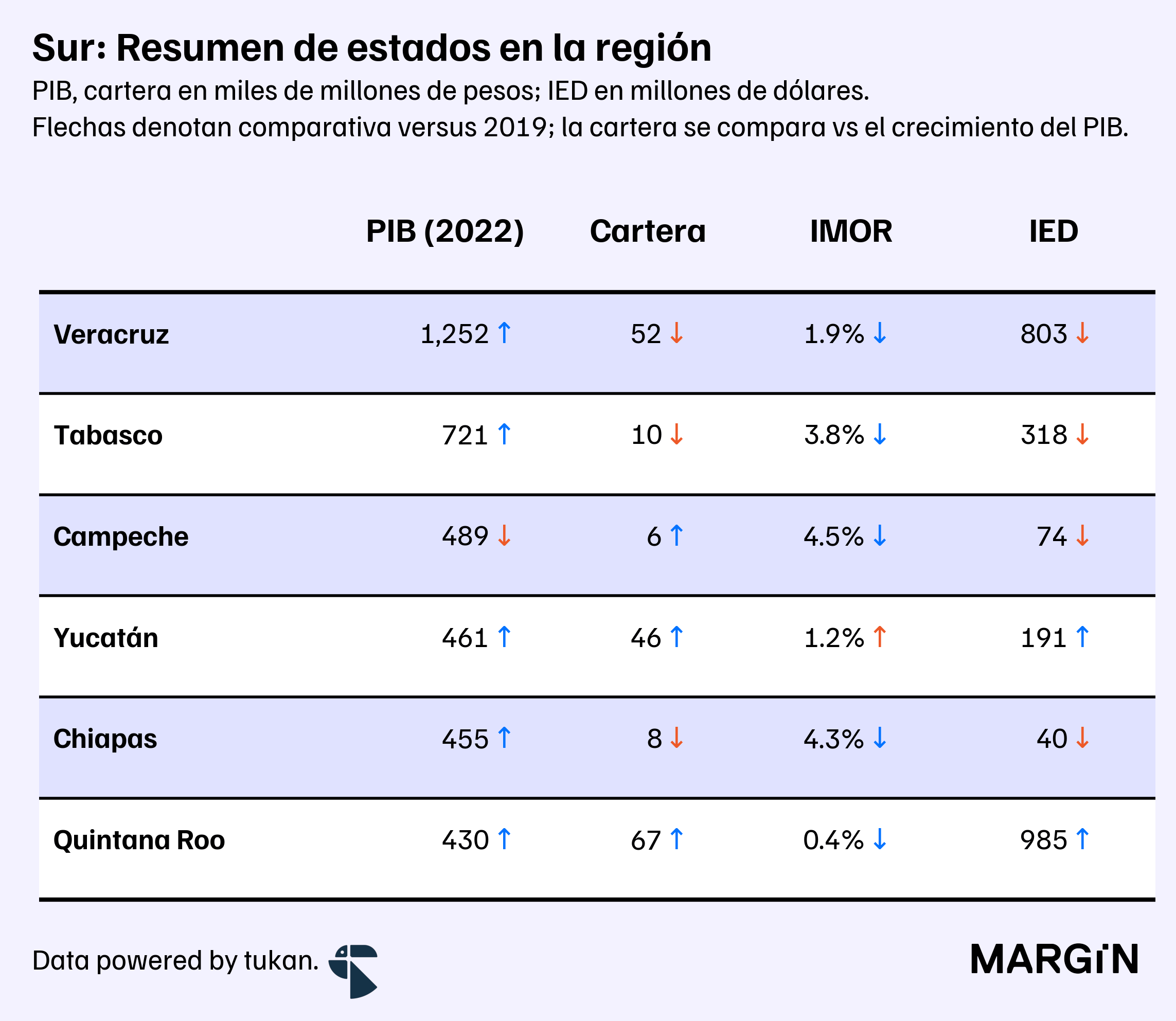

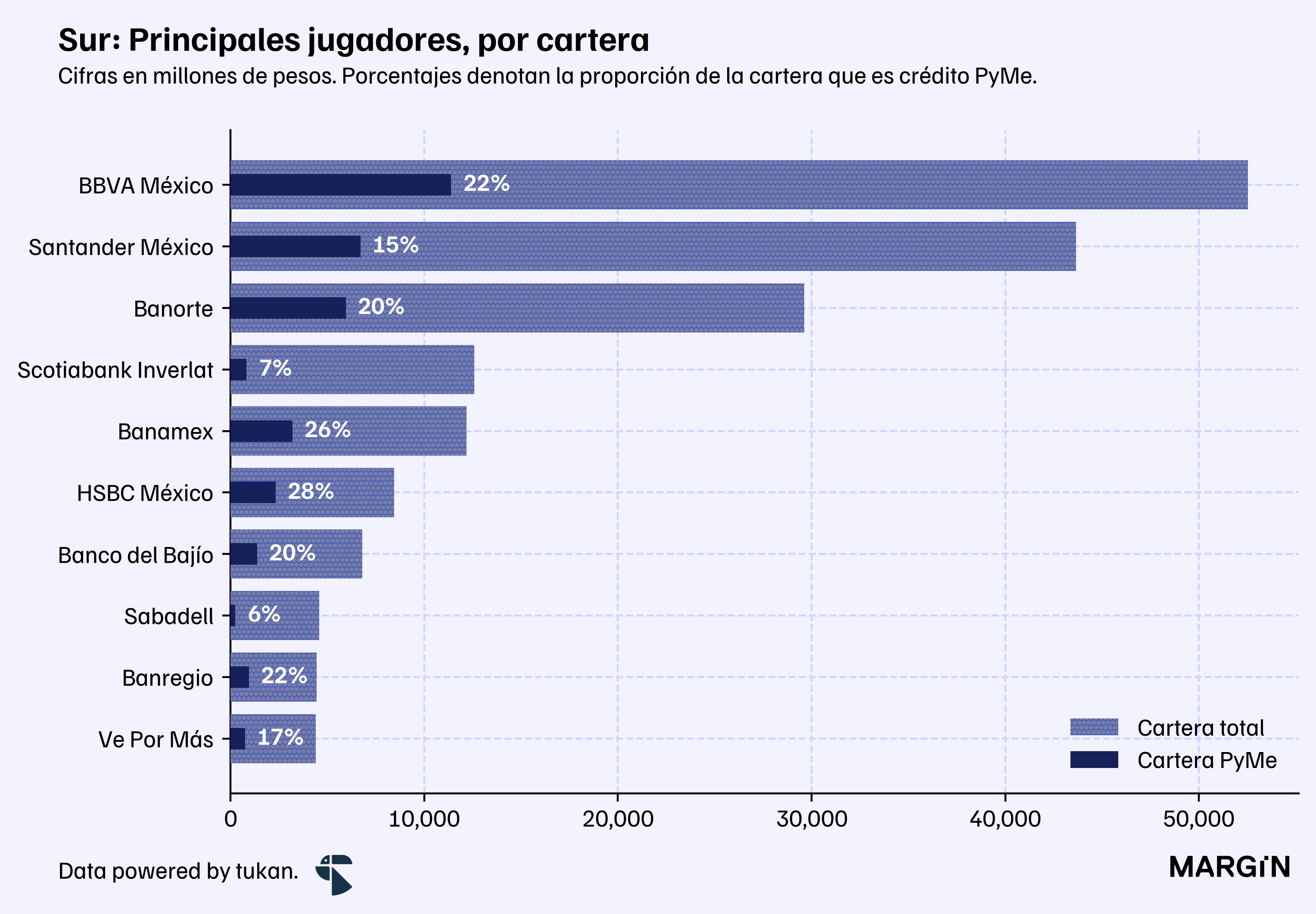

El Sur

A pesar de tener una TCAC de más del 10% en los últimos 10 años, la región sur del país continúa pesando muy poco en la cartera empresarial del país: cerca del 6%, proporción que llama mucho la atención si tomamos en cuenta que la región aporta alrededor del 13% al PIB nacional.

Aquí la morosidad estaría ligeramente por encima del 1.5% (al mismo nivel que el norte del país) y con un saldo de cartera a PyMes que representa el 19% del portafolio empresarial.

Además, en Quintana Roo se tendría el segundo estado con mayor credit-to-gdp ratio del país, por detrás de la Ciudad de México.

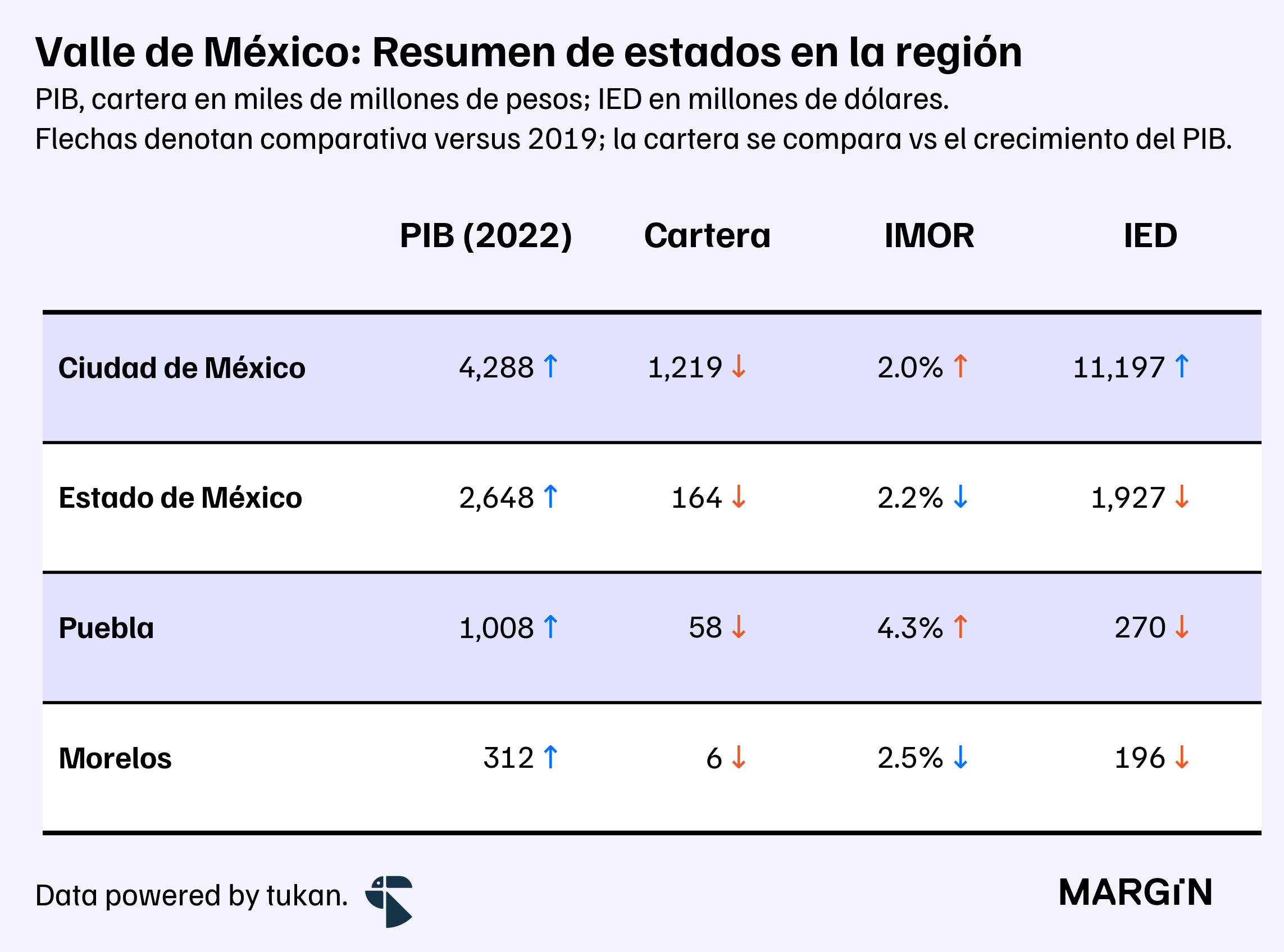

El Valle de México

Los estados que se ubican en el centro del país habrían representado cerca del 47% de la cartera empresarial — con la Ciudad de México aprotando, por sí sola, el 39%.

Esta región sería la única en dónde el crédito empresarial habría estado creciendo por debajo de la actividad económica; y a su vez, tendría uno de los mayores índices de morosidad de entre las regiones analizadas.

A la par, la exposición de los bancos al crédito PyMe en esta región sería de tan sólo 8%. Sin embargo, el saldo de los créditos a pequeñas y medianas empresas que aporta la región serían equivalentes al 28% de la cartera PyMe total del país.

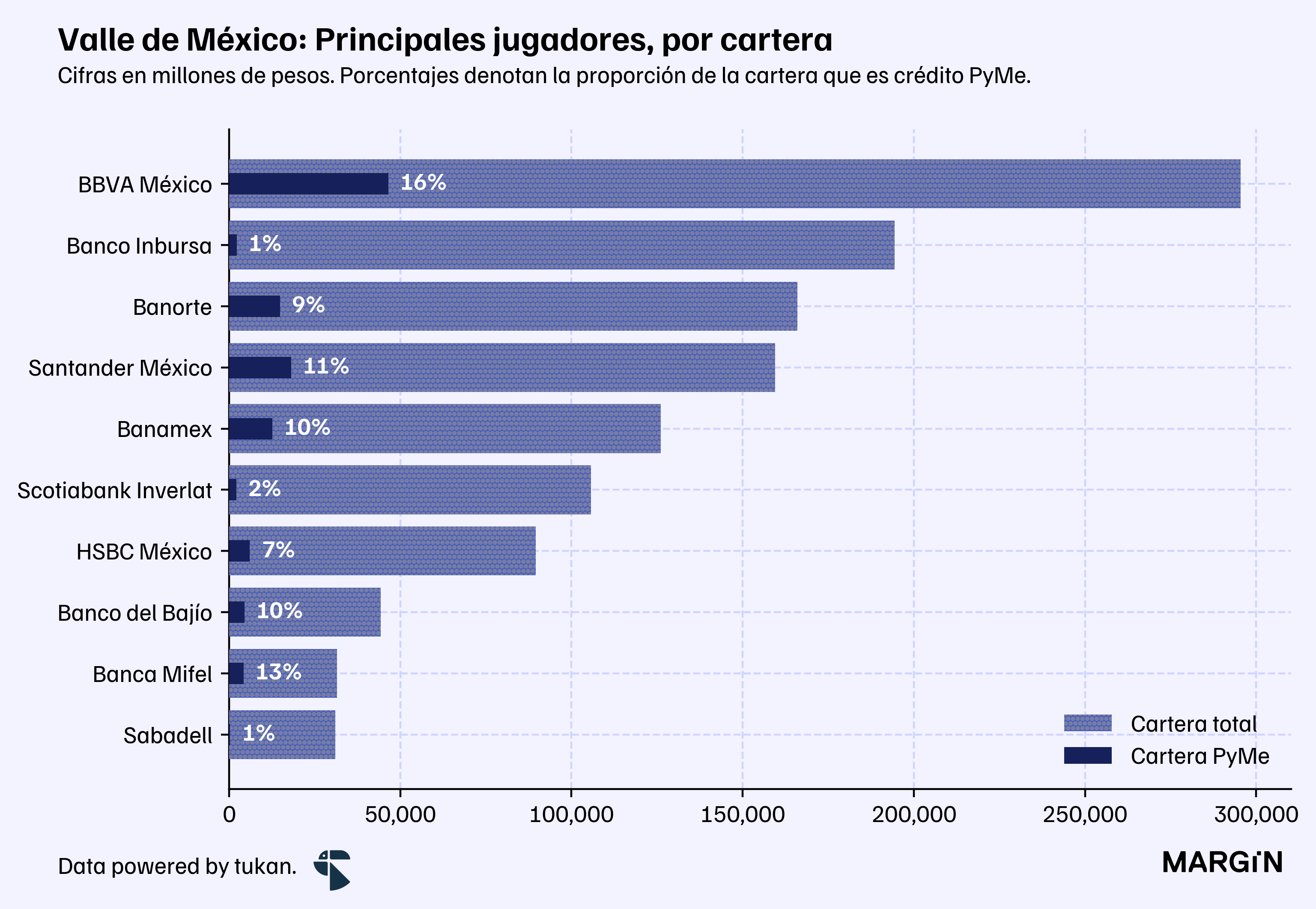

Respecto a los principales jugadores, resalta el caso de Banco Inbursa — el segundo jugador más fuerte de la zona — quienes tendrían alrededor del 87% de su propio portafolio en estos estados.

Pulso semanal

El número de transacciones que pasaron por SPEI creció casi 40% en 2023 —y los envíos menores a los $400 pesos avanzaron 52%.

GM Financial reportó que su cartera de crédito en México avanzó de $51,000 millones de pesos en diciembre de 2022, a más de $63,000 millones en diciembre de 2023.

Nu está presumiendo que se asoció con Arcus (de Mastercard) para que sus clientes puedan hacer cash-in desde las sucursales de Soriana.

En el deal de Elon Musk para adquirir a Twitter, Morgan Stanley fue el banco que tomó el liderazgo: no solamente le prestó unos $3,500 millones de dólares a Musk, sino que también coordinó a los demás bancos que participaron (así fuera prestándole dinero a Twitter o a Musk directamente). A cambio, esperaba cobrar alrededor de $155 millones de dólares de fees —pero no está claro cuánto de esto ya les pagó el emprendedor (o si terminará pagándolo todo).

Se cumplió ya un año de la crisis en Silicon Valley Bank. La quiebra de este banco, más la de Signature Bank y la de First Republic (unas semanas mas tarde), habría sido un evento de mayor magnitud que la quiebra de 25 bancos durante la crisis financiera de 2008.

En EUA, la Asociación de Banqueros está oponiéndose a la nueva regulación que impone un límite de $8 dólares a los fees por pagos impuntuales.