Cuando Banorte se quedó con IXE

"Era lo mismo, pero no era igual": un breve recuento de cómo IXE pasó a ser parte de Banorte

En la edición de hoy destacamos además a la country manager de PayJoy (una de las SOFOMes más grandes en México) y hablamos brevemente de los nuevos servicios financieros de 7-Eleven en EUA, del posible neobanco de Sabadell y de los bancos más populares en el segmento de 18-34 años (en EUA).

Don Roberto González Barrera tenía claro que las fusiones y adquisiciones eran la forma de crecer.

El Banorte que él compró en los años de la privatización —respaldado por empresarios como Javier Martínez Ábrego y José Garza Montemayor—era más bien pequeño. Pero después de varias transacciones, incluyendo las adquisiciones de BanCentro, BanCrecer y Banpaís, Banorte había llegado ya a otro nivel.

A los bancos americanos les llamaba la atención Banorte. A Don Roberto lo habrían buscado en aquellos años desde Bank of America y JP Morgan, hasta Wells Fargo. Él rechazaba a todos. Quería seguir creciendo.

El entonces director general corporativo de Banorte, Joaquín López-Dóriga López Ostolaza —quien tenía muy buena relación con Javier Molinar y Enrique Castillo— fue probablemente quien comenzó a cabildear la idea de comprar a IXE.

Inicialmente no parecía haber mucho interés, pero esto cambió cuando Patricia Armendáriz, quien estaba como independiente en el consejo de Banorte, creyó que sí hacía sentido una transacción de este tipo. Don Roberto ya le había comentado varias veces que les acercara cualquier oportunidad de compra que se cruzara por su camino.

Por su parte, Enrique y Javier estaban conscientes de lo difícil que sería seguir creciendo a IXE. El crecimiento de las redes comerciales estaba costando mucho dinero, y habían invertido ya muchísimo en las plataformas para operar tarjetas de crédito y mercados. Para poder alcanzar los límites de capitalización de Basilea, recientemente habían emitido unos bonos subordinados estructurados por Goldman Sachs.

Gracias a Patricia, habrían empezado los acercamientos serios para tratar de llegar a un acuerdo. Don Roberto quería a IXE. El precio no era realmente un issue. Para él, al menos.

Javier y Enrique —dos tiburones en el mundo empresarial— querían tres veces el valor en libros. Banorte era ya una empresa pública y cotizaba a un menor múltiplo. Era imposible que pagara algo así: el mercado no se lo permitiría.

En el equipo de Banorte había más bien sentimientos encontrados. Sí, para algunos sí era un deal que generaría valor para el banco, pero al precio correcto. Otros simplemente no le veían el atractivo. IXE tenía un buen posicionamiento, sí, pero la realidad era que su rentabilidad era muy baja. Su red de sucursales era cara y Banco Deuno, su iniciativa para atender un segmento más masivo, recientemente había fracasado (y todavía estaban lidiando con sus costos).

IXE Banco había sido creado en 1994 con la idea de especializarse en un segmento más bien premium. Su modelo, alegaban, siempre fue el desarrollar una banca de relaciones y no de productos. Esto se reflejaba, por ejemplo, en que el saldo promedio de sus clientes era prácticamente cinco veces más que el saldo promedio de los bancos en el país.

Diez años después de su fundación, IXE se había convertido ya en un jugador reconocido dentro de la banca nacional, que por lo general figuraba dentro del top 10.

Con Enrique Castillo como presidente del consejo y Javier Molinar en la dirección general del banco, no paraban de crecer. Entre 2006 y 2009, su cartera de crédito pasó de $800 millones de dólares a casi $1,900 millones y los depósitos de $950 millones, a más de $2,000 millones de dólares. En este período el número de clientes había pasado de menos de 100,000 a 235,000, y el número de empleados ascendía a 3,167.

Como contexto, en aquellos años estaba un poco por encima de Banregio, tanto en depósitos como en cartera.

Claro, estas cifras estaban muy lejos de las de Banorte. El banco de Don Roberto era ya el tercero más grande en México, con una cartera cercana a los $20,000 millones de dólares y depósitos de más de $21,600 millones. Solamente Bancomer y Banamex eran más grandes (y el siguiente en la tabla era Santander).

Quedarse con IXE le permitiría a Banorte separarse un poco más de Santander y acercarse a los dos líderes —aunque no era suficiente para alcanzar a Banamex. Esto era importante para Don Roberto. A su equipo, por otro lado, le atraían dos cosas en particular.

Uno era la red de 155 sucursales de IXE. Sin bien eran muchas menos de las más de 1,100 de Banorte, 84 de las de IXE estaban en la Ciudad de México, un lugar en donde Banorte, que en aquel momento seguía más bien basado en Monterrey, era relativamente débil.

Por otro lado, IXE había hecho un joint venture con JP Morgan para lanzar en México una plataforma de tarjetas de crédito. Un reporte de BNAmericas de aquellos años explicaba que se trataba de una gigantesca ventaja competitiva —que la sofisticación tecnológica de dicha plataforma estaba muy por encima de lo que tenía cualquier otro banco en México. Banorte no era todavía un jugador importante en tarjeta de crédito.

El equipo directivo en Banorte, después de hacer un modelo de rentabilidad basado en sinergias de ingresos y gastos, concluyó que el precio ideal debiera estar alrededor de 1.7 veces valor en libros.

Su director general, Alejandro Valenzuela, negociaba directamente con Enrique y con Javier. Valenzuela sí quería lograr la transacción, pero no a cualquier precio. Estaba muy presionado de ambos lados: el equipo de IXE empujaba por un mayor precio mientras que Don Roberto —su propio presidente— no paraba de insistir en que comprara ya al banco más chico.

Finalmente llegaron a un acuerdo. Banorte pagaría el equivalente de entre 2.3 y 2.4 veces el valor en libros de IXE, pero lo haría en acciones y dejando una parte de éstas en un fideicomiso que se podría utilizar para compensar por contingencias futuras que el banco más grande de otra forma tendría que absorber.

“Banorte, the top Mexican-owned bank, is buying smaller financial group IXE in a stock swap valued at about $1.3 billion, strengthening its position as the No. 3 bank in Latin America's second-largest economy”, reportó Reuters en noviembre de 2010.

Las opiniones de los analistas estaban dividas.

En una presentación oficial, Banorte justificó porqué quería quedarse con IXE.

“The combination is based on the merits of a highly complementary footprint across business lines, customer bases, geography and brands that significantly enhances the value creation potential for both institutions. The combined entity will benefit from IXE’s successful business model and unique franchise value in the A / B demographic segment across some of the main metropolitan areas in Mexico and especially in Mexico City, and GFNORTE’s massive retail platform and leading presence in Northern Mexico and other regions of the country”.

Algunos expertos, como Ricard Speer, lo calificaron como algo muy positivo. A él le gustaba especialmente el acceso que tendría Banorte a la plataforma de tarjetas de crédito. “That is a very, very significant competitive advantage in our opinion. Banorte doesn't have that kind of a platform. There are very few times you get bullish about transactions. This is one I'm very bullish about. You don't see these but every few years (…) This is a hell of a deal”.

Otros creían que Banorte estaba pagando muy caro por un banco que prácticamente no generaba utilidades. Mario Pierry, de Deutsche Bank, era uno de ellos.

“While we understand the long-term strategic benefits of the IXE acquisition, we believe that Banorte overpaid”, le comentó el analista a Reuters cuando se dio a conocer la noticia.

En todo caso, la noticia habría sido muy buena para los socios de IXE. Además de Javier y Enrique, el banco tenía como accionistas a Henry Davis (quien había estado a la cabeza de Cifra cuando ésta fue adquirida por Walmart) y a muchos otros empresarios mexicanos, aunque la participación más grande —probablemente cercana al 30%— era de JP Morgan.

En 2001 —10 años antes del deal— IXE había lanzado una campaña para presumir algunas de sus innovaciones. Con IXE Net, por ejemplo, ofrecía a sus clientes la posibilidad de hacer sus operaciones “desde la comodidad y seguridad de su computadora personal”, mientras que su servicio a domicilio permitía a sus clientes “recibir en la comodidad de su casa u oficina dinero en efectivo, tarjetas de débito, chequeras, cheques de viajero, así como realizar depósitos, ya sea en efectivo o en documentos”.

En un momento en el que Starbucks comenzaba a instalar sus primeras tiendas en México, la gran mayoría de las sucursales de IXE habían sido ya adaptadas para funcionar en un formato llamado “IXE Café”, que como su nombre lo indica, ofrecía una barra de café y espacios con mesas estilo cafetería.

“Buscamos una nueva relación con los prospectos y los clientes. Que con una taza de café de por medio y descansando en uno de nuestros sillones, mientras sus hijos ven la tele, tomen la mejor decisión sobre sus operaciones financieras”, le dijo Enrique Castillo a la revista Expansión en 2007.

En el otro extremo, por otro lado, habían intentado crear una institución financiera especialmente para el segmento no bancarizado. Con Banco Deuno querían lograr la inclusión financiera que hoy prometen muchas de las fintech, aunque sin acceso a las tecnologías que hoy existen. No funcionó.

La realidad es que Banco IXE estaba adelantándose a su tiempo. En 15 años su equipo fue capaz de ganarse un lugar privilegiado y una escala muy valiosa, pero estaba llegando ya a un tamaño en que el que difícilmente lograría sobrevivir por sí solo. Algunos creen que de no haber sido adquirido por Banorte, muy probablemente habría terminado en manos de Scotiabank o algún otro banco grande.

Para algunos, sigue existiendo la duda de si podían haber hecho esto in-house y sin tener que invertir $1,300 millones de dólares. Carlos Hank asumió la presidencia cinco años después de la transacción; personas cercanas creen que él es de la idea de que esto no fue un buen deal —y más porque habría implicado algo de dilución para la familia.

En todo caso, Banorte convirtió la plataforma de tarjetas de crédito en un extraordinario negocio y se quedó con un fuerte equipo de traders, que también le brindaron buenos resultados. Después de la transacción afianzó su posición como el tercer banco más grande, acercándose cada vez más a Banamex.

Don Roberto, seguramente, habría logrado lo que quería: que su banco fuera más grande y con mayor alcance a nivel nacional.

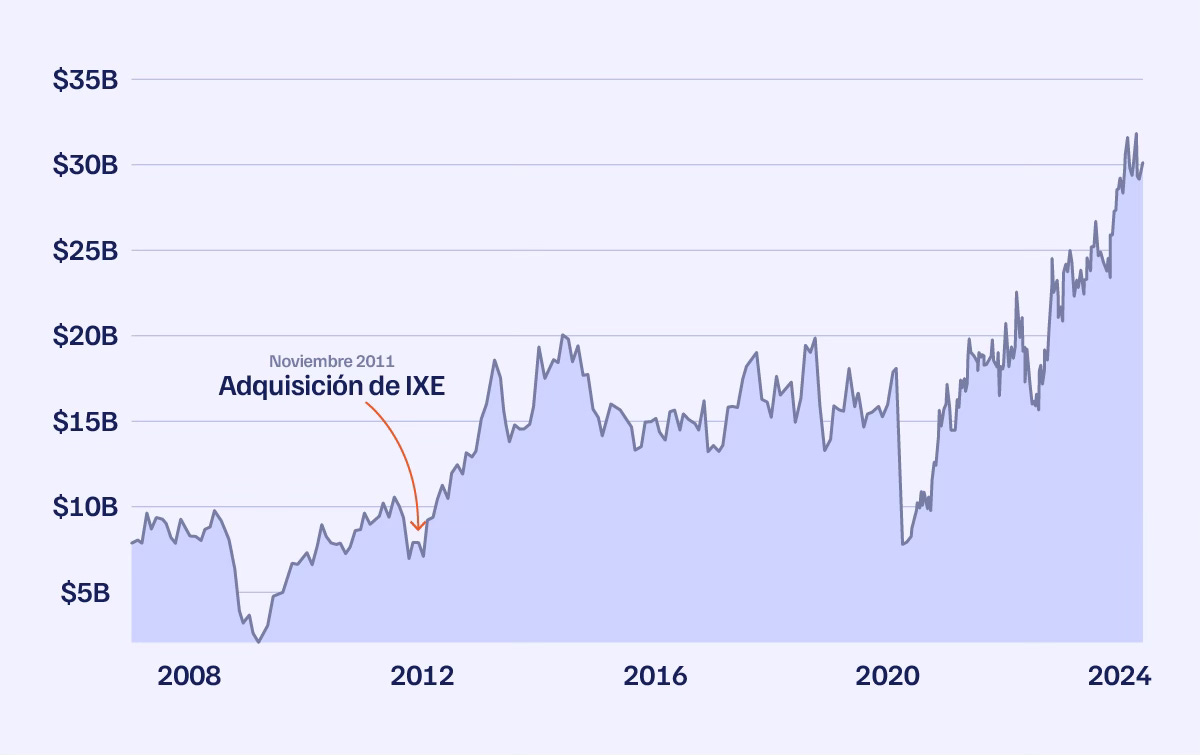

Market cap de Banorte

Perfiles

Con una cartera que hoy supera ya los $12,000 millones de pesos, PayJoy rápidamente se convirtió en una de las SOFOMes más grandes de México. La fintech de San Francisco tiene a Priscila Barrantes como country manager en nuestro país desde agosto del año pasado; Priscila se unió al equipo de PayJoy hace unos 4 años (primero como manager de operaciones), después de haber pasado algunos años en empresas como AB InBev y Walmex.

Pulso semanal

Más allá del drama sobre la oferta hostil que hizo BBVA por Sabadell, en México Sabadell estaría trabajando en el desarrollo de una aplicación con la que pretendería competirle a neobancos como Nu. Según EL CEO, estará en el mercado en el segundo semestre del año.

A 20 años de su creación, Bx+ presume una cartera de $54,000 millones de pesos y captación de $53,000 millones. A la cabeza está Tomás Ehrenberg.

Ahora que ya tiene más de 1 millón de clientes —y que está siendo operada completamente por banqueros de Banorte— RappiCard ya es rentable (así lo aseguraron sus directivos).

“Young consumers are open to using the peer-to-peer payments app as their primary bank, but many say they won’t switch because they value having a physical branch” —un nuevo reporte encontró que en EUA, bancos legacy como Wells Fargo y Chase siguen siendo los más populares en el segmento de 18 a 34 años, incluso por encima de neobancos y plataformas puramente digitales.

En EUA, 7-Eleven está apostando por crecer la oferta de servicios financieros disponibles desde sus sucursales. Por lo pronto está instalando nuevos cajeros en 3,000 de las sucursales que tienen en ese país, por medio de los cuales los clientes tienen acceso a más opciones relacionadas con cash-in cash-out e incluso la posibilidad de adquirir criptomonedas.

Al parecer Jamie Dimon sí estaría ya pensando en dejar de ser el CEO de JP Morgan Chase —y esto podría suceder antes de 5 años.

KKR lideró una ronda de inversión de $93 millones de dólares en Vitesse, una startup originaria de UK que desarrolló una plataforma de tesorería y pagos específicamente para aseguradoras.