De nicho

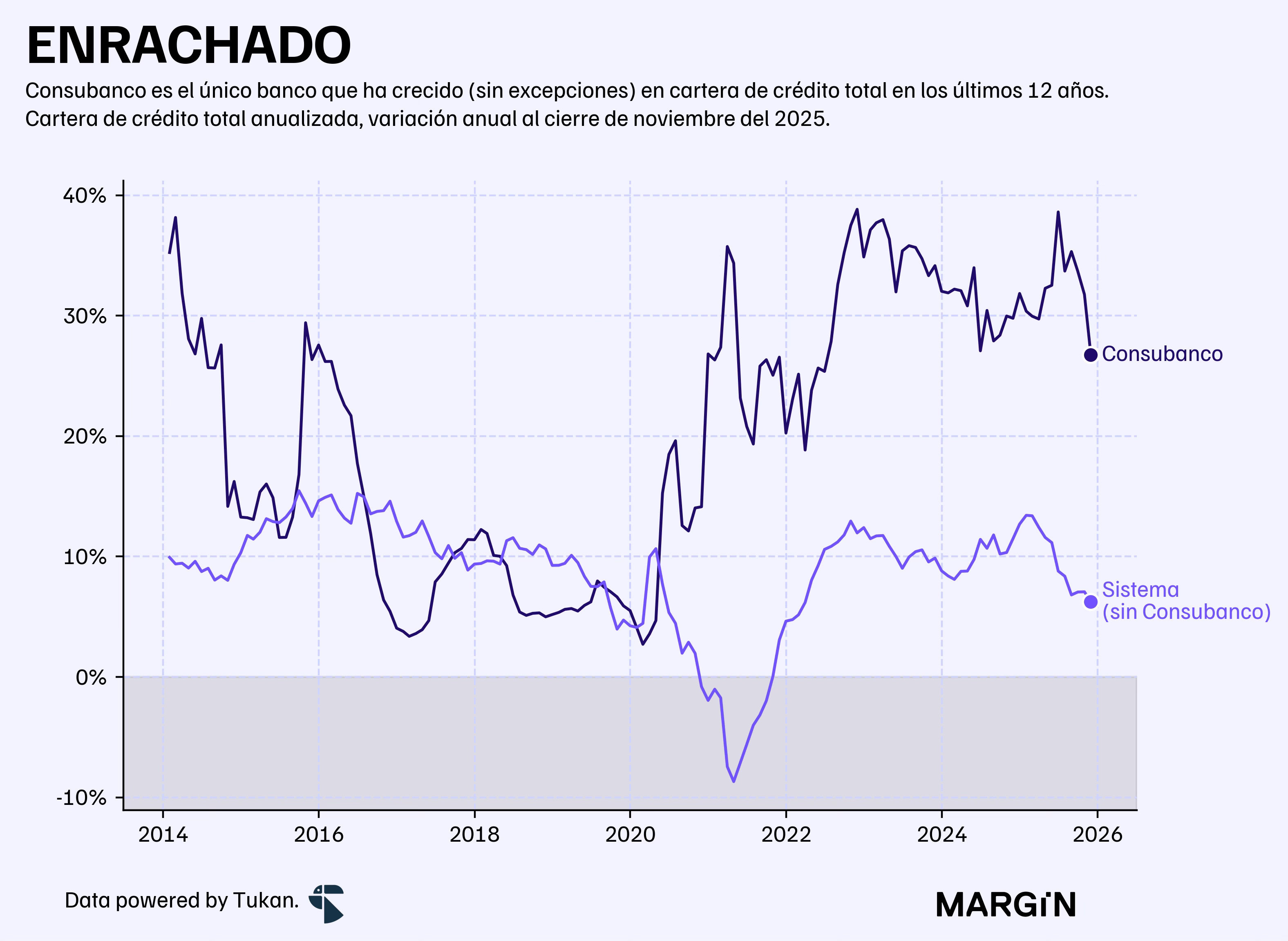

En los últimos 12 años, solamente un banco del país ha logrado crecer su portafolio todos los meses sin excepción. Aquí repasamos sus números.

Consubanco es el único banco mexicano que puede presumir crecimientos anuales consecutivos en su cartera — sin falta — desde 2013.

Esto se traduce en más de 12 años de expansión ininterrumpida para la institución bancaria, llevando su cartera de crédito de $3,800 millones en 2013 a más de $31,800 millones en noviembre del año pasado.

A finales de 2025, Consubanco ya figura como el séptimo banco más grande de México en el agregado de préstamos personales y de nómina. Su calidad de activos es envidiable: un IMORA de apenas 4.1% — 6.5 puntos porcentuales por debajo del promedio del sistema — y una expansión anual del 27.2% al cierre de noviembre.1

¿Cómo lo lograron?

En mayo de 2013, el banco —controlado por Cubo Capital de la familia Chedraui y Sherman Financial Group— realizó su primera colocación de deuda en el mercado bursátil mexicano por $600 millones de pesos.

El prospecto de colocación detallaba una tesis clara: financiar a la base de la pirámide de los trabajadores de gobierno. Un mercado que, según el banco, estaba siendo desatendido por el resto del sistema financiero.

Para entonces, Consubanco tenía casi 200,000 créditos activos con un ticket promedio de $20,000 pesos. Sus clientes eran principalmente empleados del gobierno federal, y el banco (antes Banco Fácil) acababa de recibir los activos de una de las SOFOMes hermanas del grupo: Consupago.

El traspaso del grueso de la operación al banco buscaba abaratar el fondeo, traer mayor respaldo regulatorio a las operaciones y abrir oportunidades para el desarrollo de nuevos productos y servicios.

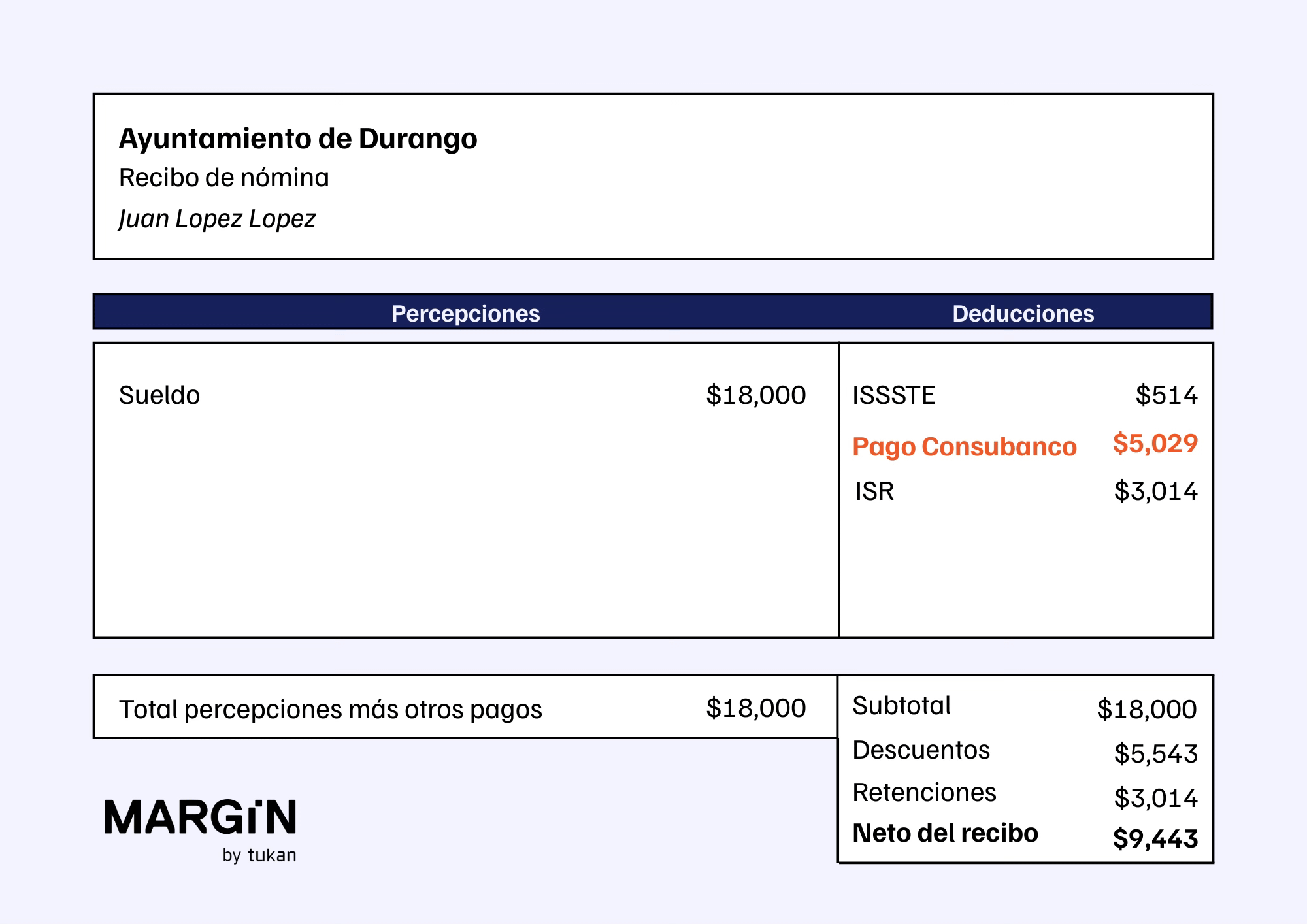

Desde sus orígenes, la estrategia de Consubanco se ha basado en celebrar alianzas y convenios con dependencias del sector público. A través de estas relaciones, Consubanco coloca créditos personales bajo un esquema de cobranza delegada.

¿Qué quiere decir esto?

En un crédito de nómina tradicional, la cobranza ocurre una vez que los recursos llegan a la cuenta bancaria del trabajador. En la cobranza delegada, el importe se descuenta directamente por el empleador antes de que el dinero toque las manos del acreditado.

Bajo este esquema, los créditos únicamente caen en situación de “riesgo real” cuando el empleado se separa de la institución gubernamental o si la entidad enfrenta problemas de liquidez. Solo entonces la cobranza pasa a manos del banco.

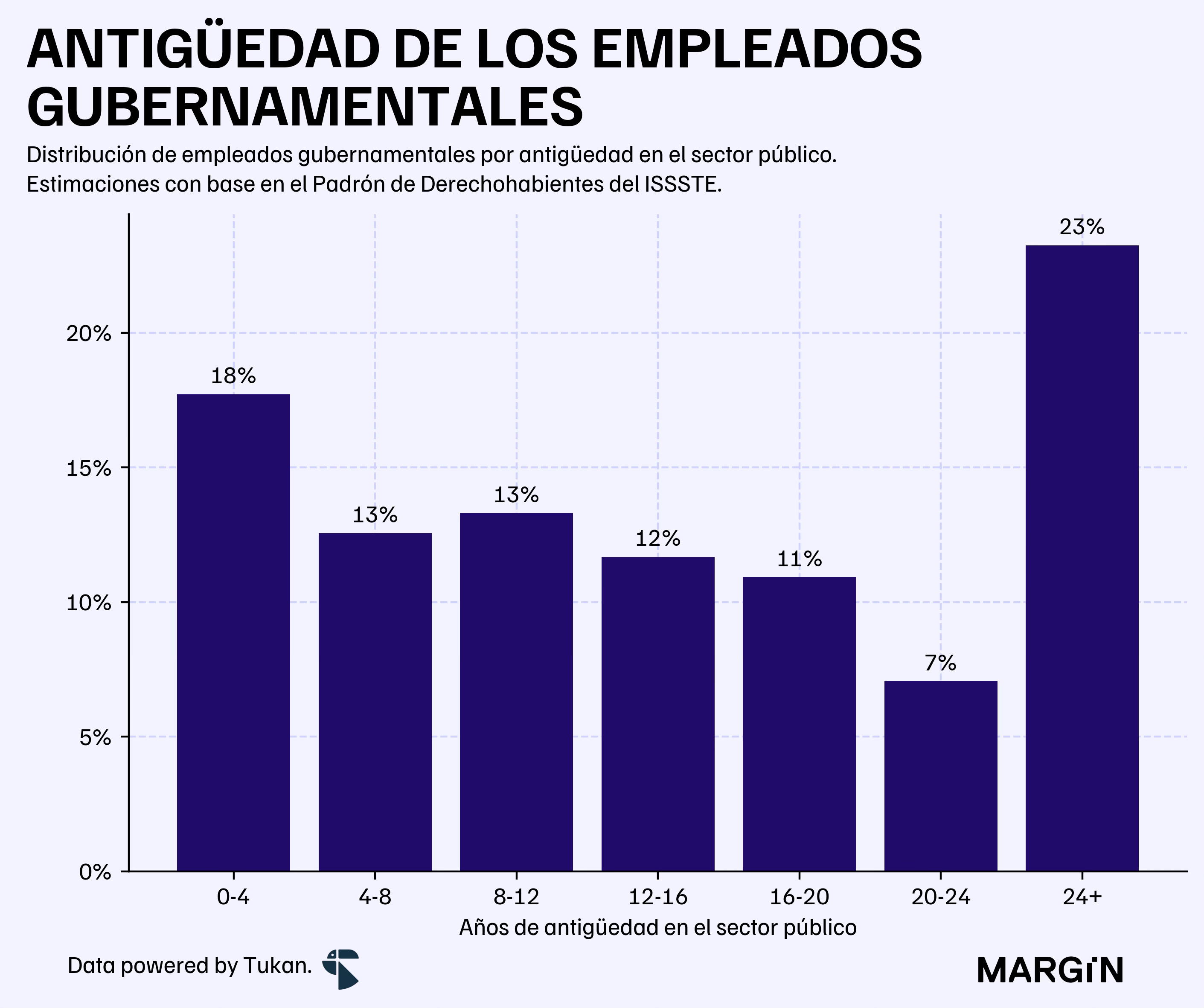

Según datos del INEGI, en México hay alrededor de 6 millones de empleados en el sector público. Cruzando cifras del ISSSTE y la Plataforma Nacional de Transparencia, estimamos que más del 70% percibirían menos de 3 salarios mínimos ($25,000 pesos mensuales brutos), y la mitad tendría una antigüedad superior a 12 años trabajando en el sector público.

Estos niveles de rotación laboral son sumamente bajos, más aún en el perfil de ingresos que atiende Consubanco. Esto se traduce en un arma valiosa para el banco: puede cobrar más caro que los bancos líderes en nómina —que ignoran este perfil de clientes— pero con un riesgo de cobranza menor.

Como blindaje adicional, los créditos que coloca Consubanco no se otorgan a funcionarios electos, lo que reduce su exposición al riesgo político. Además, los préstamos que hacen a pensionados del IMSS están protegidos por seguros de vida que garantizan la cobranza en caso de fallecimiento del acreditado.

¿Qué ganan las entidades gubernamentales por celebrar estos convenios?

Los detalles varían considerablemente. Sin embargo, de una muestra que analizamos, los beneficios para las entidades gubernamentales incluyen:

Compensaciones de entre 1% y 2% de las colocaciones como contraprestación por el gasto administrativo.

Donativos o compensaciones equivalentes a entre 2% y 3% de los flujos quincenales descontados a los trabajadores.

Estos costos más que compensarían el beneficio que obtiene el banco por delegar la cobranza al “patrón”.

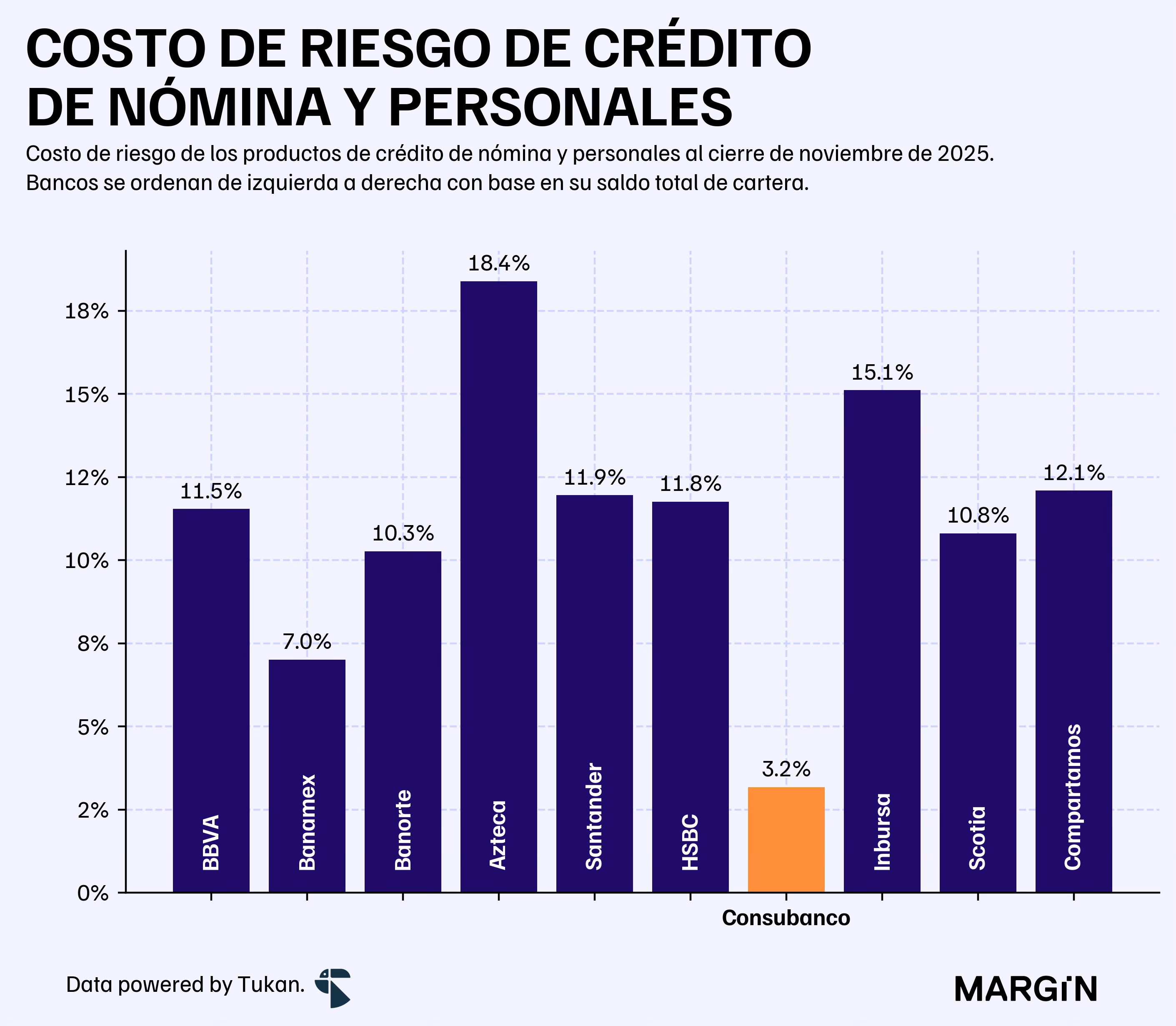

Según nuestros cálculos, el costo de riesgo de Consubanco para sus productos de consumo fue de apenas 3.2% en noviembre del 2025, 8 puntos porcentuales por debajo del agregado de los 6 bancos más importantes en el segmento de préstamos personales y de nómina.

En los últimos doce meses, el banco que preside Carlos Fuentevilla colocó más de 230,000 créditos de consumo en el país, con el grueso de los financiamientos concentrado en el Estado de México.

Sus competidores principales serían SOFOMes no reguladas como Crédito Maestro, Profuturo, Financiera Fortaleza, y Credenz. Empresas, que en cuanto a tamaño del portafolio serían más o menos del orden de magnitud de Consubanco hace 12 años.

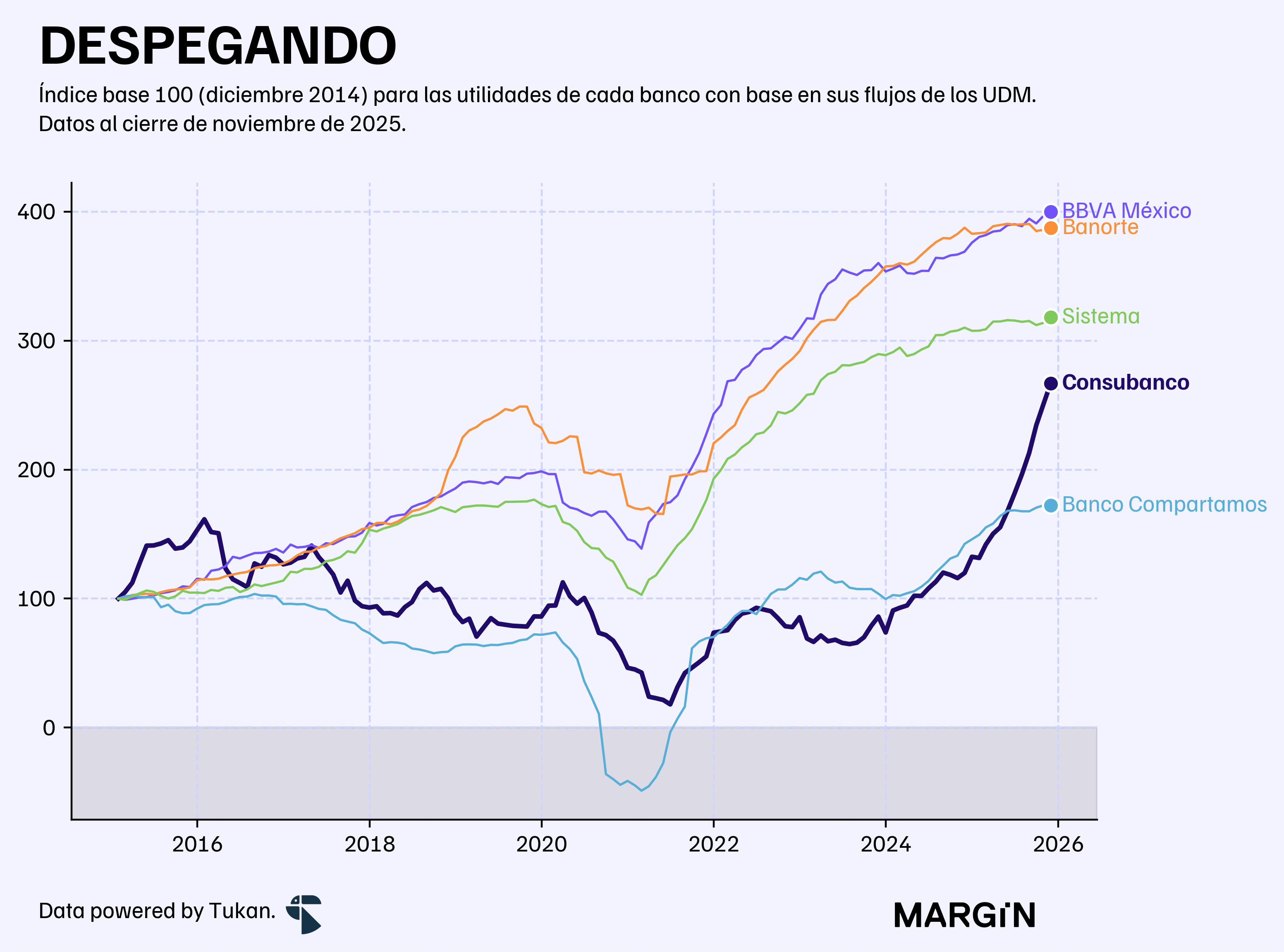

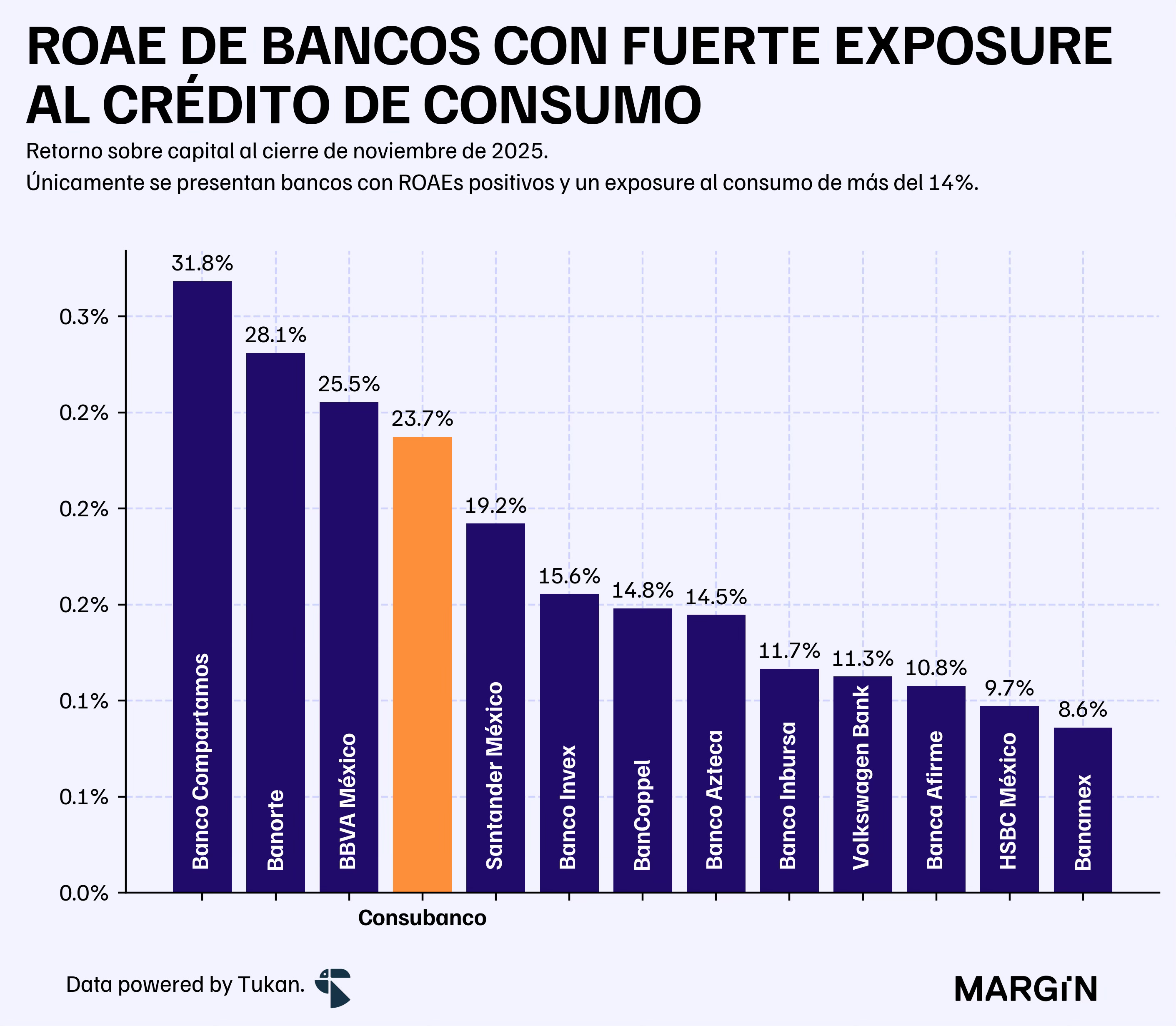

Según cifras de la CNBV, las utilidades de los últimos doce meses fueron de $1,123 millones de pesos, 2.2x lo reportado en 2024. Su ROE fue del 23.7% y su índice de eficiencia de 49.2%.

En ese mismo periodo, Consubanco generó más de $8,300 millones de pesos en intereses. Flujo que aumentó en un 64% año contra año y que se vio beneficiado por la expansión del banco en créditos comerciales.

Considerando a todos los bancos con al menos $10,000 millones de cartera y 15% de su portafolio en el mercado de consumo, Consubanco figuraría como el cuarto más rentable2 y el quinto más eficiente del sistema.

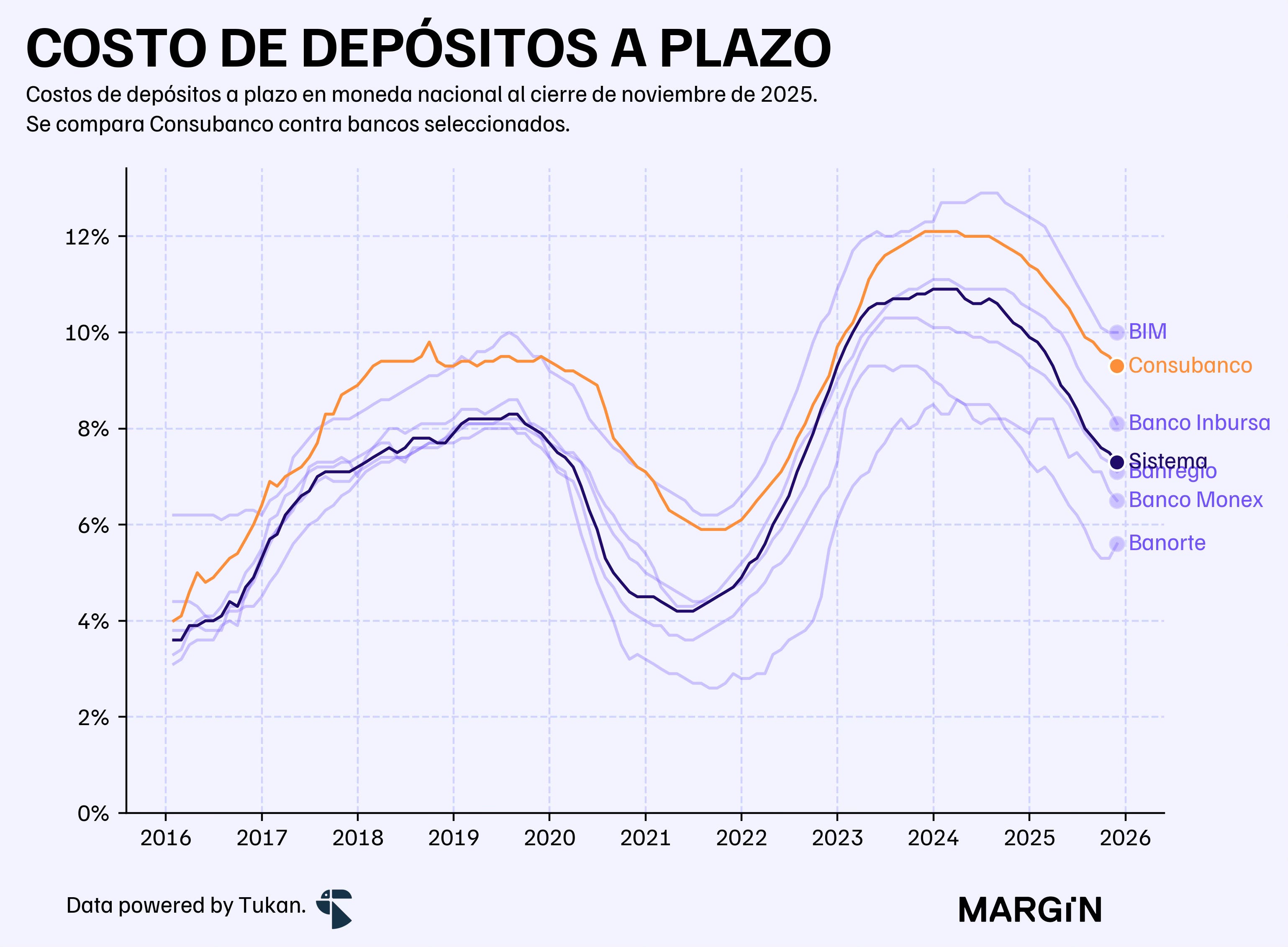

Uno de los factores detrás de estos resultados sería el beneficio que estaría obteniendo el banco por los recientes recortes a las tasas de interés que le han abaratado su fondeo institucional de forma considerable.

Datos del Banco de México muestran que la base de fondeo se compone en un 54% de depósitos a plazo, producto cuyo costo de fondeo promedio estaría 2 puntos porcentuales por encima del sistema; y en un 36% por emisiones bursátiles y préstamos interbancarios. Sin embargo, en los últimos años el banco ha estado incursionando en el mercado masivo para intentar abaratarlo.

En noviembre del año pasado el banco emitió una tarjeta de débito en asociación con Uber en colaboración con Bankaya. Un socio tecnológico (y afiliado) del banco que también se especializa en desarrollar aplicaciones móviles para la colocación de créditos personales para la adquisición de celulares y electrodomésticos.

El impacto de la colaboración con Uber aún no se ve reflejado en los números que publica la bancaria. Sin embargo, al cierre de noviembre el banco reportó tener cerca de medio millón de clientes (personas físicas) con tarjeta de débito.

En un espacio de 5 años el banco de la familia Chedraui ha escalado más de 7 posiciones en “el ranking” de cartera de crédito y sus utilidades ya superan a las de instituciones como Bancrea, Afirme y Actinver.

La alianza con Uber, la apertura a otorgar créditos comerciales y la apuesta por captación masiva parecen marcar el inicio de una nueva etapa.

¿Podrán sostener su racha de crecimiento ininterrumpido? ¿será suficiente para ganarse un lugar dentro del top 20 de la banca?

Habrá que ver.

Para su portafolio de consumo.

En cuanto a ROAE (return over average equity).