El peso de la deuda

Analizamos el endeudamiento de las familias mexicanas.

Las estimaciones de la última Encuesta Nacional de Inclusión Financiera (ENIF) revelan que el 37% de los adultos en México cuenta con un crédito formal, un incremento de 10 puntos porcentuales respecto a hace una década. Esta expansión representa la incorporación de 10 millones de personas al “mundo” del crédito formal en un espacio de 10 años.

En paralelo, la proporción de hogares con créditos informales ha disminuido 8 puntos porcentuales, pasando del 37% en 2014 al 29% en 2024.

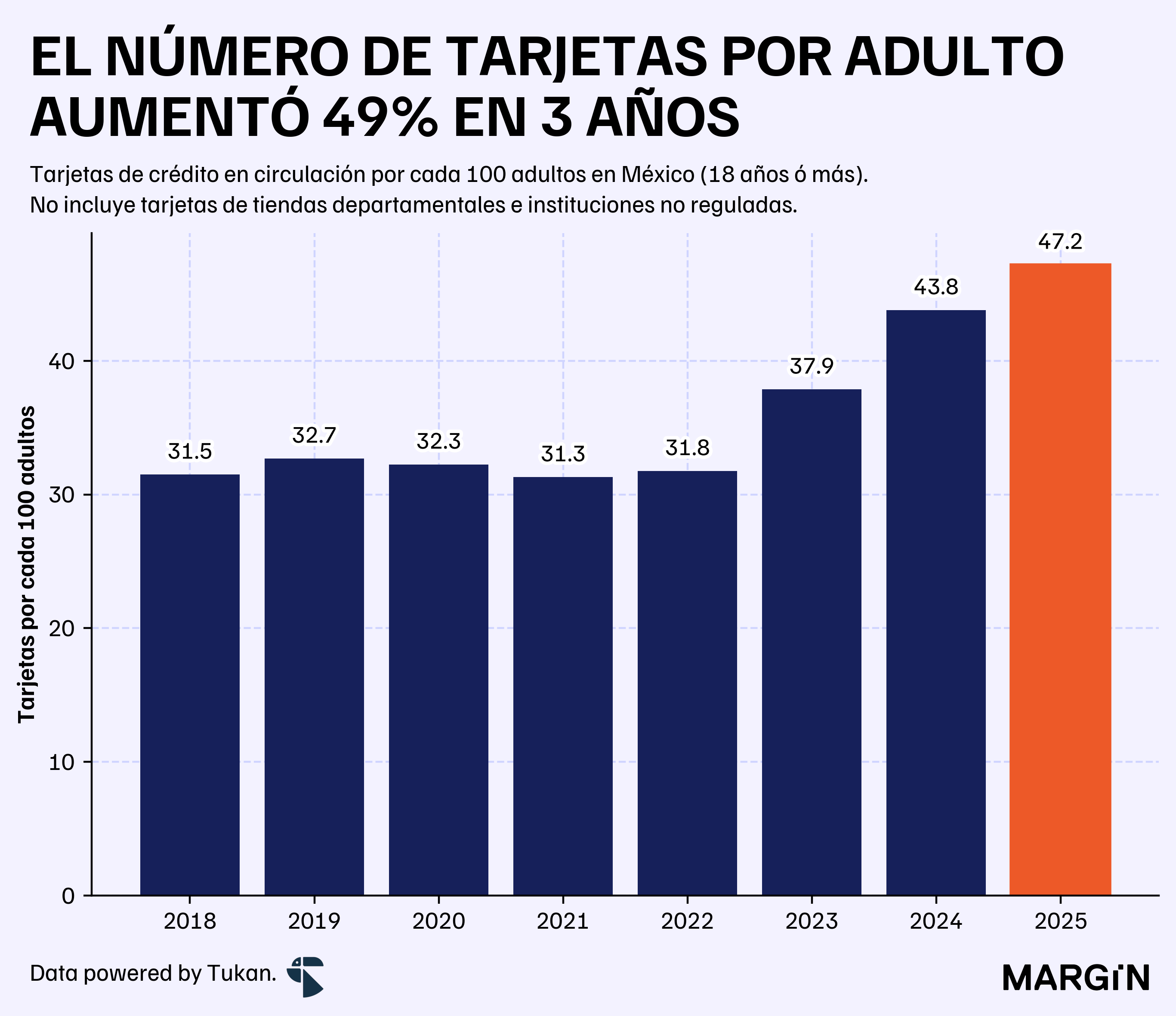

La última década se ha caracterizado por una intensa campaña de bancarización de la población mexicana, particularmente mediante la colocación de tarjetas de crédito. Según datos de Banxico, el número de plásticos habría aumentado más de un 44% desde el 2019, elevando el número de tarjetas por cada 100 adultos de 33 en 2019 a más de 47 en marzo de este año.

La facilidad actual para acceder a un crédito y la diversidad de ofertas disponibles en el mercado constituyen, sin duda, un logro significativo del sistema financiero. Sin embargo, se ha prestado poca atención a las implicaciones que esto conlleva para el endeudamiento de los hogares mexicanos.

Desde esta perspectiva, vemos señales en los datos oficiales que nos llevan a creer que se aproxima un deterioro en la calidad de los portafolios de crédito y una presión adicional para el consumo de los hogares en México.

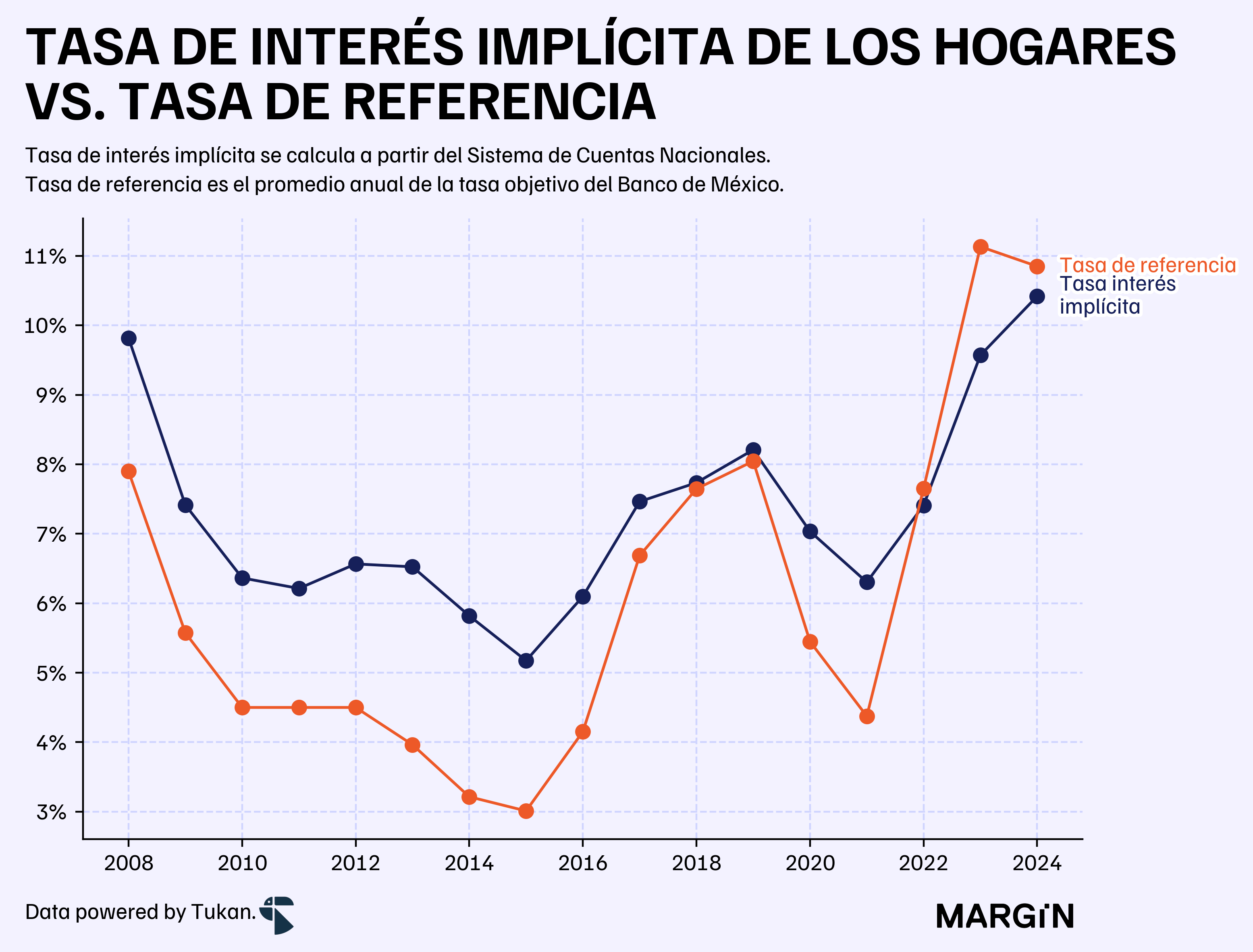

El año pasado, las familias mexicanas pagaron más de $597 mil millones de pesos por intereses de deuda según el Sistema de Cuentas Nacionales (SCN) del INEGI. Esta cifra representa un aumento de más del 18% respecto a 2023 e implica una “tasa efectiva” del 10.4% sobre la deuda total de los hogares en México.

Como contexto, los bancos reportaron ingresos por intereses de créditos de consumo y vivienda por $570 mil millones de pesos — i.e. el 95% de lo que reportó el INEGI.

Curiosamente, en un año en el que las tasas de referencia se recortaron de forma importante, la tasa de interés implícita pagada por las familias en México aumentó en más de 80 puntos base. Creemos que esto está asociado a un aumento en la base de saldos sujetos a intereses de las tarjetas, así como la normalización de deudas tipo “meses con (o sin) intereses”, adelantos de nómina, entre otros.

Desde que tenemos información disponible, nunca antes habíamos visto un cambio en dirección opuesta entre la tasa de referencia de Banxico y el interés efectivo pagado por los hogares mexicanos.

En otras palabras, entre el 2008 y 2023, si una tasa subía, la otra también, y viceversa.

De forma general, estimamos que un hogar promedio con deuda formal en México estaría pagando alrededor de $7,700 pesos en intereses al año — lo equivalente a cuando menos el 2% del ingreso anual de una familia en el país, excluyendo al top 10%, según la ENIGH.1

Según la ENIGH, estos $7,700 pesos serían más de lo que gastaría (en promedio) un hogar en salud, o vestido y calzado cada año.

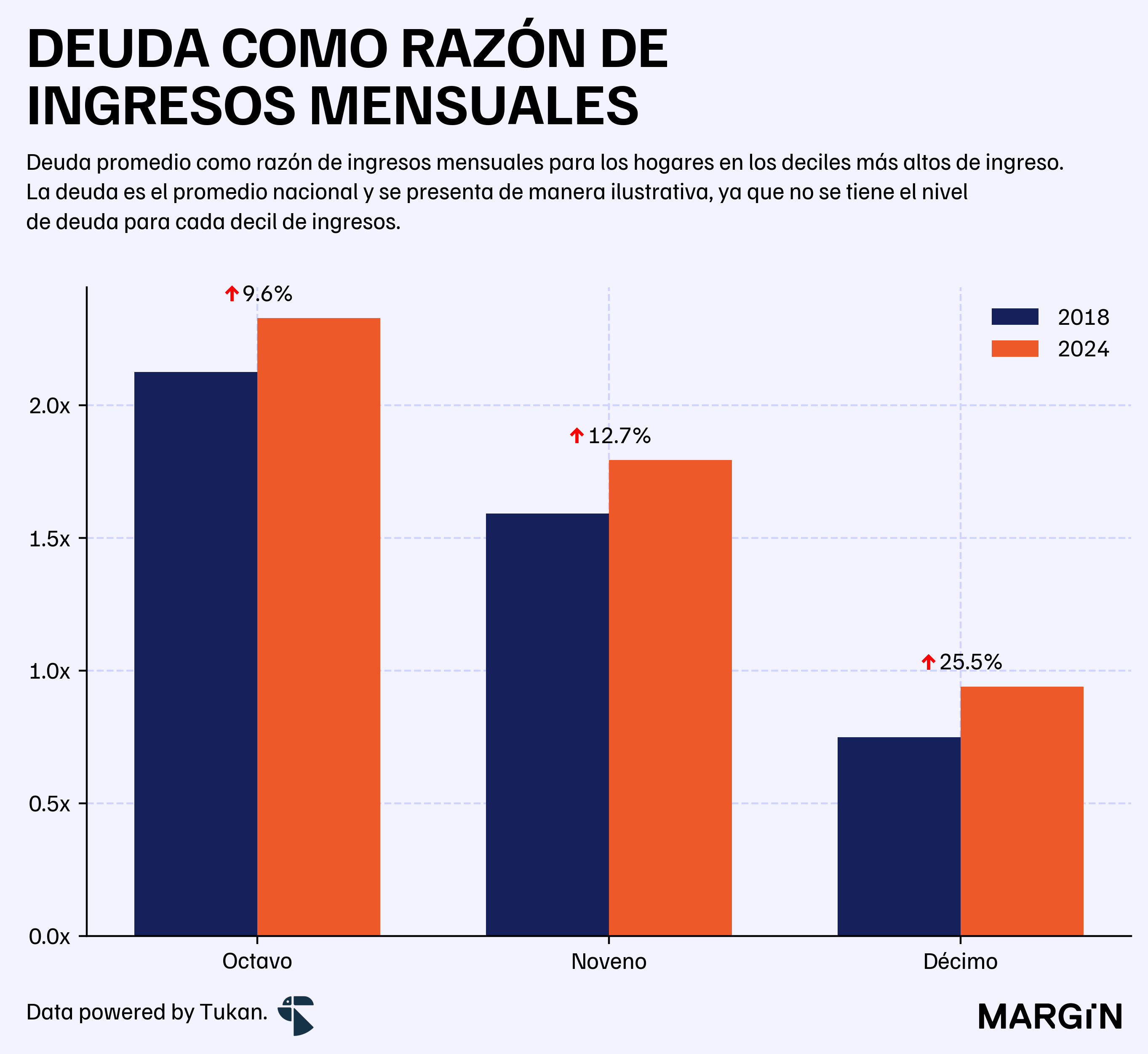

La deuda, por otro lado, promediaría unos $74,000 pesos por hogar. Este saldo equivale a, más o menos, dos meses de nómina de hogares en el noveno y octavo decil de ingresos en México — cifras 10% por encima de las observadas en 2018.

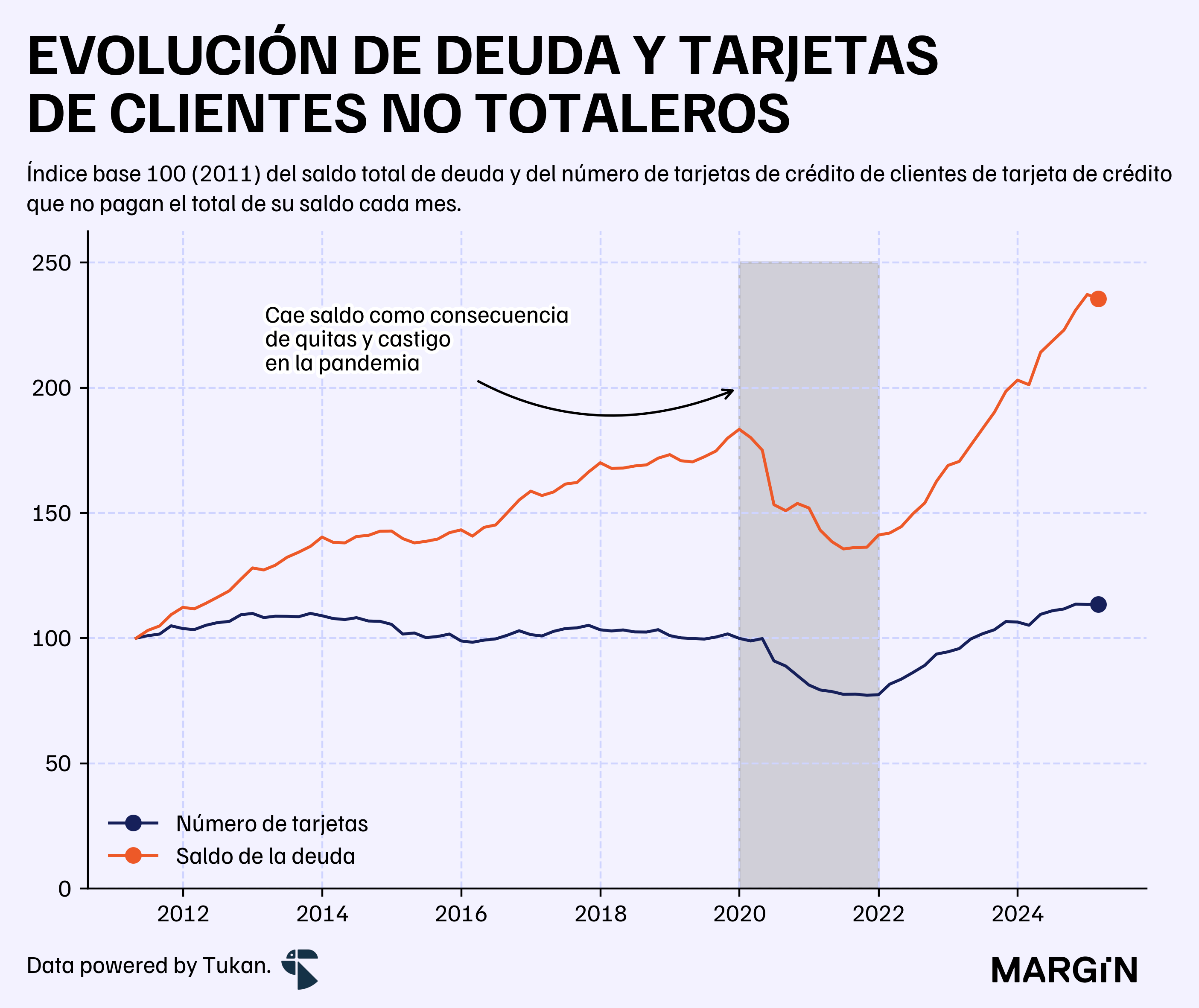

Curiosamente, datos más granulares de tarjetas de crédito publicados por Banxico, muestran que en 2025 la proporción de clientes totaleros en México estaría alcanzando máximos históricos, con cerca del 65% de los plásticos bancarios en el país evitando pagar intereses por el uso de su tarjeta.

Lo anterior implicaría que los intereses pagados se estén concentrando entonces en una base (relativamente) menor de clientes no totaleros.

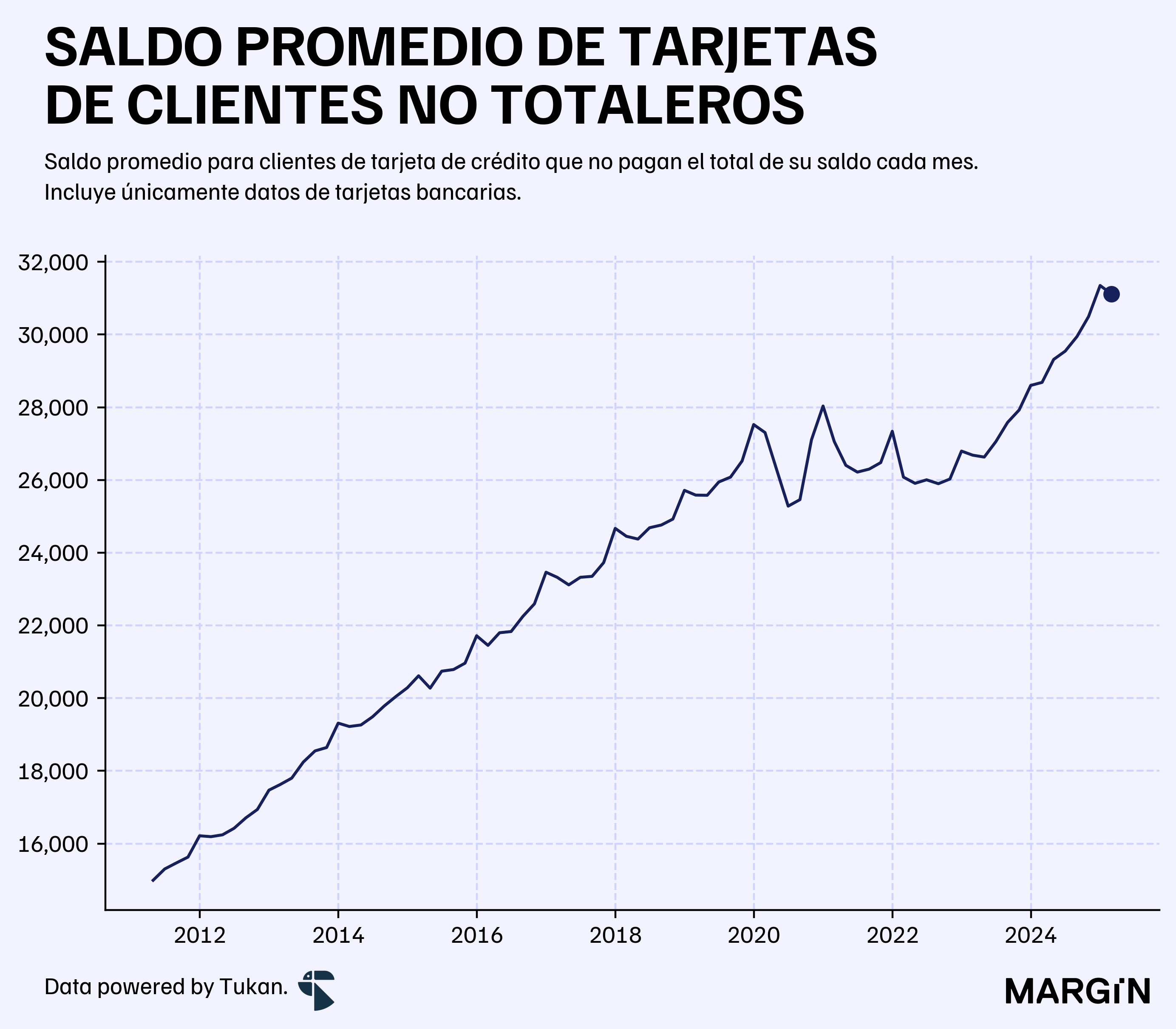

Según Banxico, el saldo total de los clientes no totaleros se habría más que duplicado en los últimos 13 años2, mientras que el número de clientes aumentó en apenas un 20%.

Tan sólo entre inicios del 2022 y febrero de este año, el saldo promedio de un cliente no totalero aumentó en aproximadamente 20% según cifras del Banco de México.

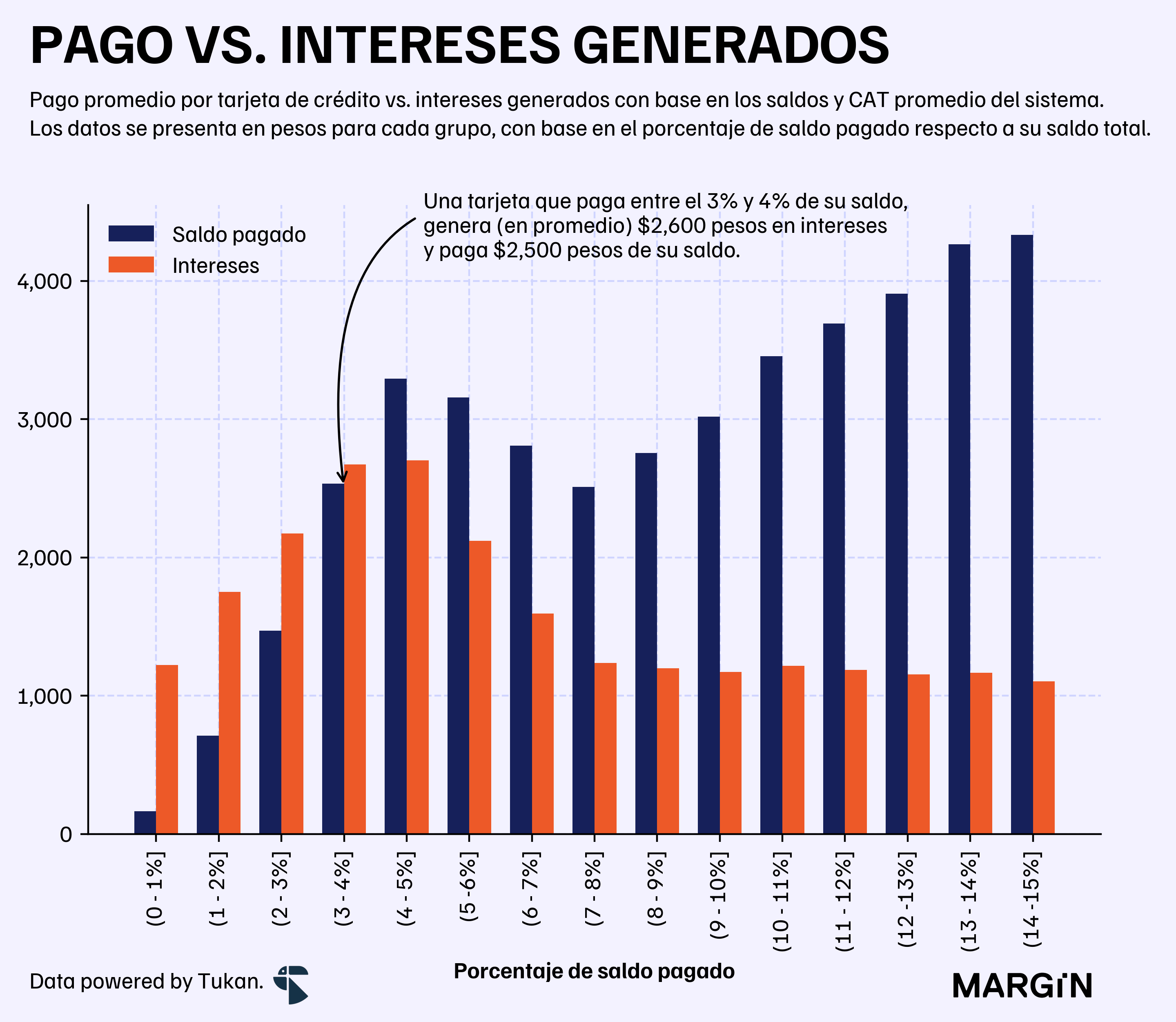

En paralelo, estimamos que los intereses pagados por cada tarjetahabiente ascendieron en un 31% durante este mismo periodo — pasando de $848 pesos mensuales en febrero del 2022 a más de $1,100 pesos este año.

Complementando los gráficos anteriores, datos de la CNBV muestran que el 53% de las tarjetas en el país pagarían menos del 50% de su saldo total a pagar, generando intereses considerables para los usuarios.

De acuerdo con las cifras del regulador, el número de plásticos que pagan menos de la mitad de su deuda aumentó en 25% entre el 2019 y 2025, mientras que el saldo concentrado en este grupo de clientes aumentó en 67% durante el mismo periodo.

De acuerdo a nuestros cálculos estimamos que 3.7 millones de tarjetahabientes en México se les cobrarían más intereses cada mes de lo que cubrirían de su deuda de tarjeta de crédito.

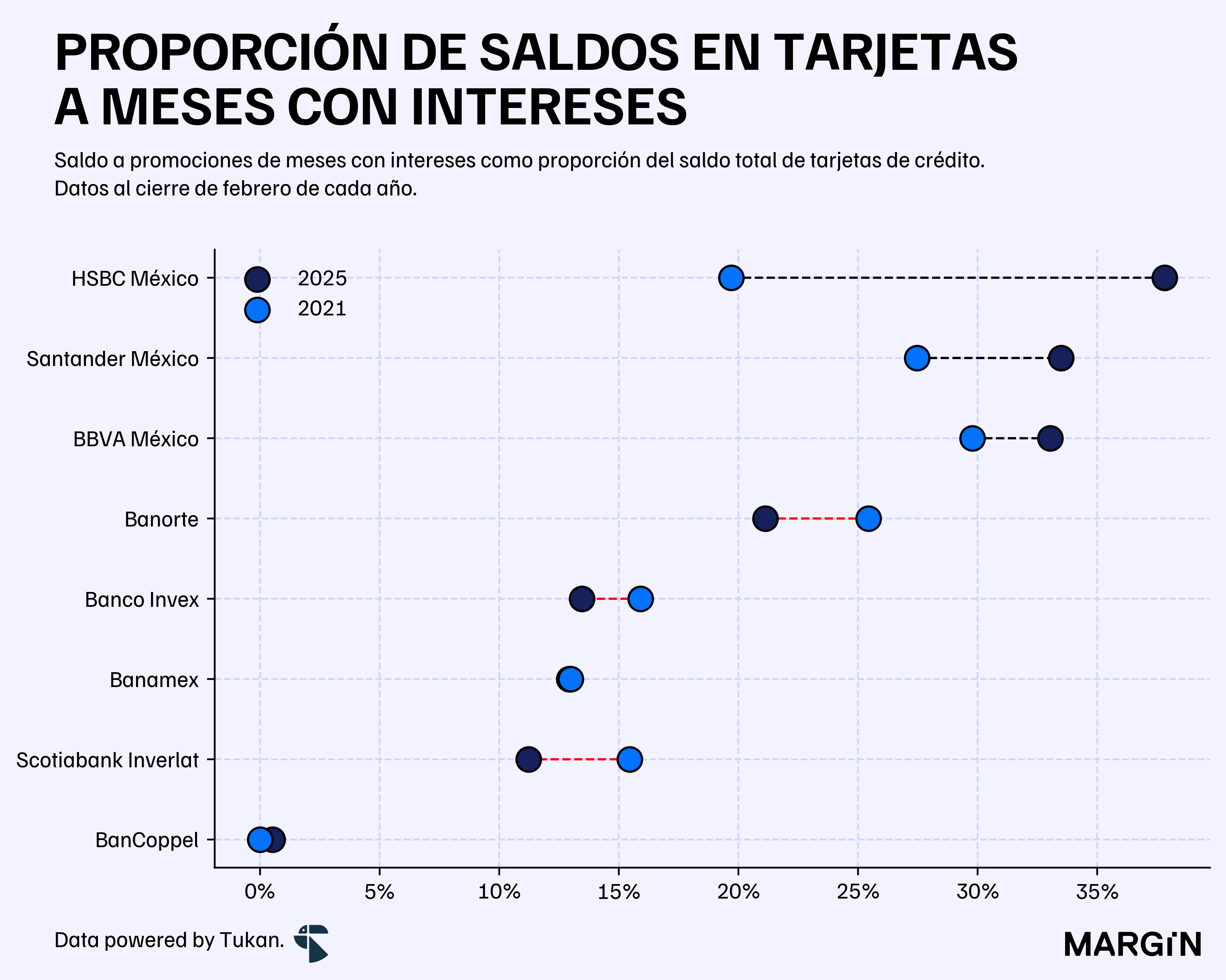

Otra de las razones detrás del aumento tan marcado en los intereses que pagan las familias sería la creciente relevancia de las promociones de las tarjetas en México.

Según Banxico, $23 de cada $100 pesos de saldo en tarjetas estaría contratada bajo meses con intereses. En bancos como HSBC, Santander y BBVA, la razón sería de más de $30 por cada $100 pesos.

Estos saldos aumentaron en un 72% durante los últimos 3 años, vs. un 46% para los saldos totales de tarjetas de crédito.

Aun así, los indicadores de morosidad del sistema financiero se encuentran por debajo del promedio histórico. Entonces, ¿qué es diferente ahora?

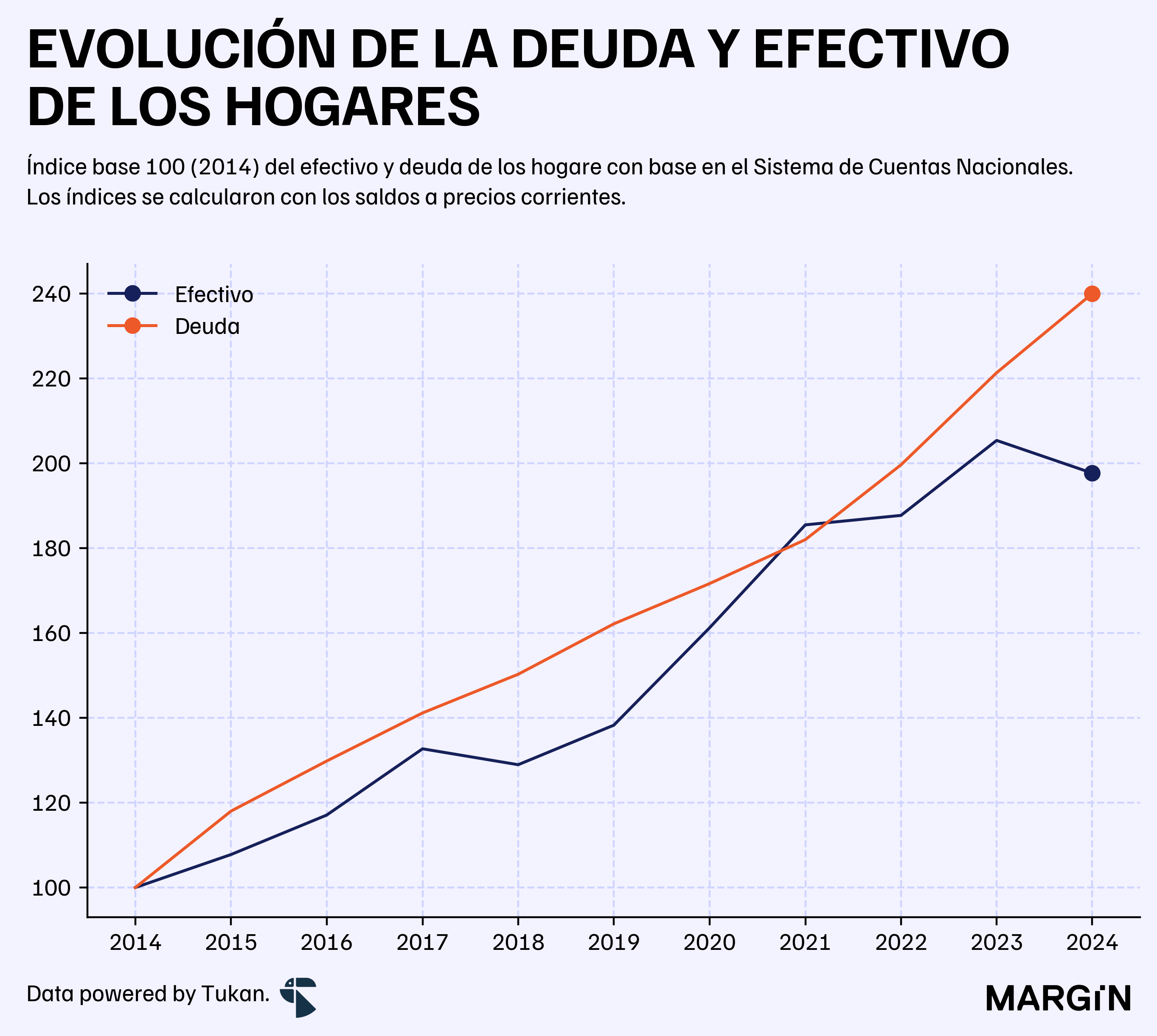

Por un lado, la deuda de los hogares como porcentaje de su efectivo estaría alcanzando máximos históricos. Durante la pandemia, la reducción del gasto y los apoyos gubernamentales elevaron el efectivo en manos de las familias mexicanas en más del 34% versus 2019. La deuda, mientras tanto, aumentó en un 12% (vs. 2019).

Posteriormente, la obsesión por bancarizar a la población y la buena recepción por parte de las familias ante estos esfuerzos, elevaron los niveles de deuda en un 32% entre 2021 y 2024, versus un 6% de aumento en los niveles de efectivo. Todo esto, a tasas de interés considerablemente superiores a las de años anteriores.

Hoy, en un entorno que presenta señales de desaceleración en múltiples facetas de la economía mexicana y un entorno macroeconómico incierto a nivel global, nos levanta ciertas inquietudes sobre el posible sobre-endeudamiento de ciertos segmentos de la población nacional.

En todo caso, los indicadores apuntan a que la deuda de las familias seguirá subiendo. ¿Su capacidad de pago e ingresos, también?

Ajustamos las cifras considerando la proporción de adultos que cuentan con un crédito formal.

Equivalente a un aumento del 28%, ajustado por inflación.