HSBC y su apuesta por el mercado hipotecario

Los números detrás de la inversión del gigante del G7 por los créditos de vivienda en México.

Hace 10 años, la composición de la cartera de más de $208 mil millones de pesos de HSBC se veía compuesta por un 69% a créditos comerciales, 19% a consumo y el 12% restante al mercado hipotecario.

Durante ese periodo los portafolios de crédito del banco aumentaron una tasa compuesta anual del 8.5%, pero casi la mitad del aumento (neto) en cartera se vió impulsado por una TCAC de más del 19% en los productos de vivienda. Hoy, ese segmento representa más del 31% de su portafolio.

El año pasado HSBC figuró como el cuarto banco con mayor número de colocaciones de créditos para adquisición y construcción de vivienda (poco menos de 17 mil colocaciones). Este volumen lo viene manteniendo desde 2021. Como contexto, en 2019 colocó alrededor de 12 mil créditos.

En paralelo, el banco dirigido por Jorge Arce habría estado creciendo su cartera consistentemente a tasas superiores a las del mercado y sus competidores durante los últimos 10 años.

Esta semana, en Margin, profundizamos en las cifras detrás de la expansión de HSBC en el mercado de vivienda mexicano.

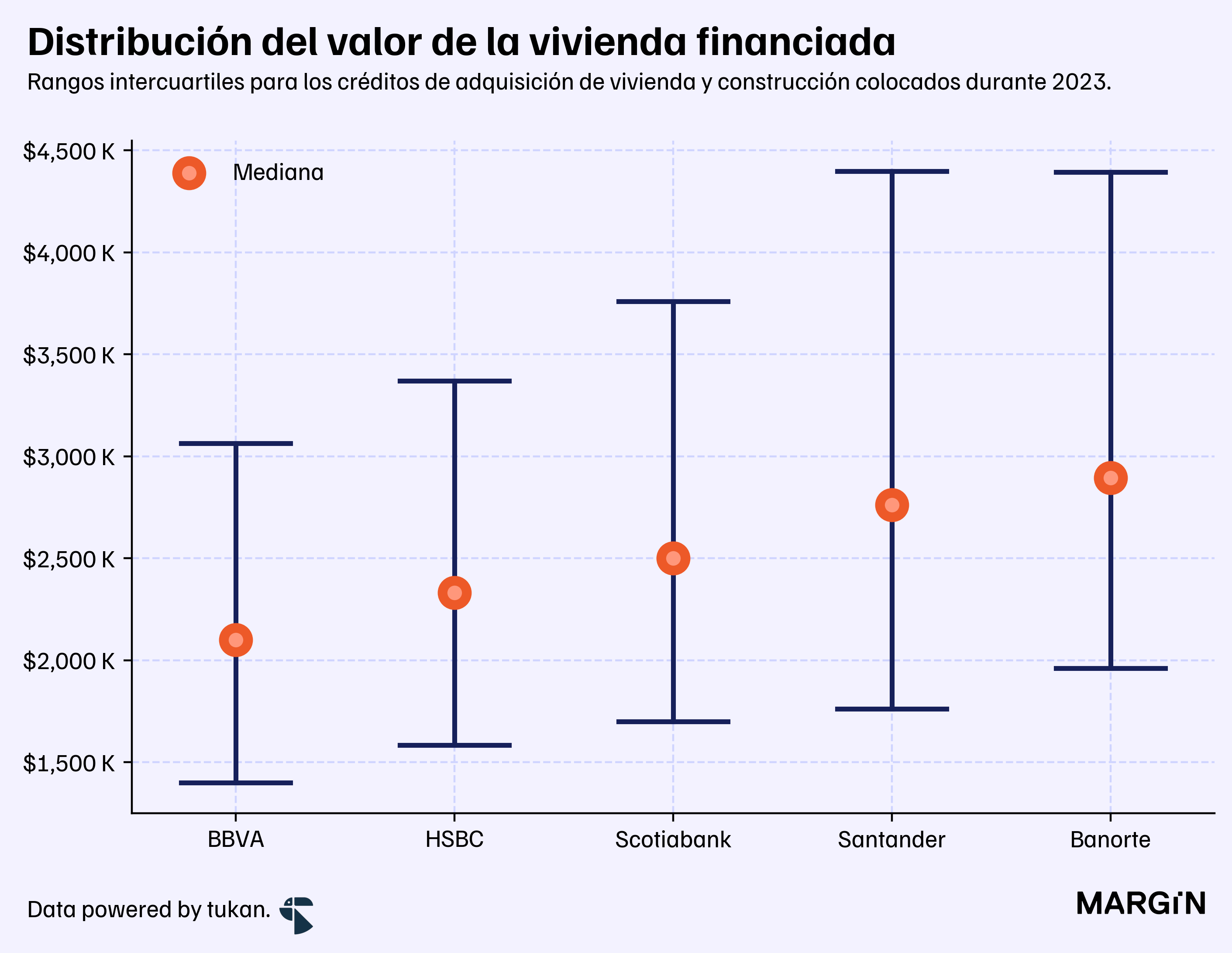

Una buena parte de este crecimiento estaría relacionado con que HSBC está financiando a personas más jóvenes que las normalmente atendidas por sus competidores. Por ejemplo, durante 2023, alrededor del 55% de los créditos colocados por la institución para adquisición de vivienda y construcción fueron destinados a personas de menos de 40 años —10 puntos porcentuales por encima de lo registrado por Scotiabank, su más cercano competidor.

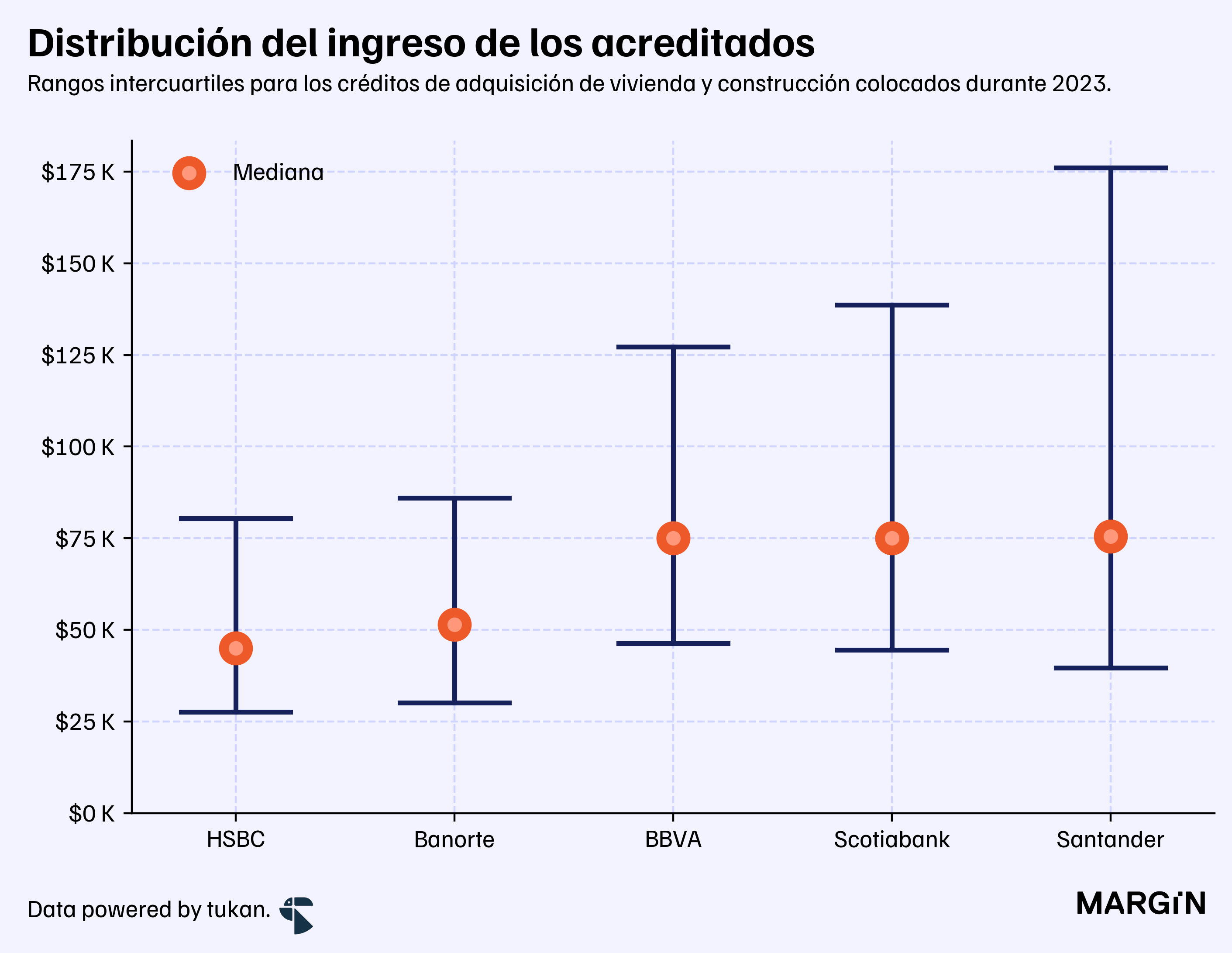

Lo anterior implicaría, de cierta forma, un menor valor de vivienda a financiar (relativo a la competencia), y en la mayoría de los casos son además préstamos a personas con ingresos menores a los del mercado en general.

Los ingresos promedio de los acreditados estarían concentrados en un rango intercuartil de $27 mil y $80 mil pesos mensuales; mientras que para el sistema consolidado, los rangos serían más bien de entre $38 mil y $119 mil pesos brutos al mes.

Algo interesante es la diferencia tan marcada en los perfiles de los acreditados de HSBC y Scotia, los dos bancos con mayor exposición (dentro de sus propias carteras) al mercado hipotecario. Por ejemplo, la mediana de ingreso para un cliente de HSBC estaría a “la altura” de apenas el primer cuartil de los acreditados del banco canadiense.

¿Cómo se ve esto en los resultados financieros del banco?

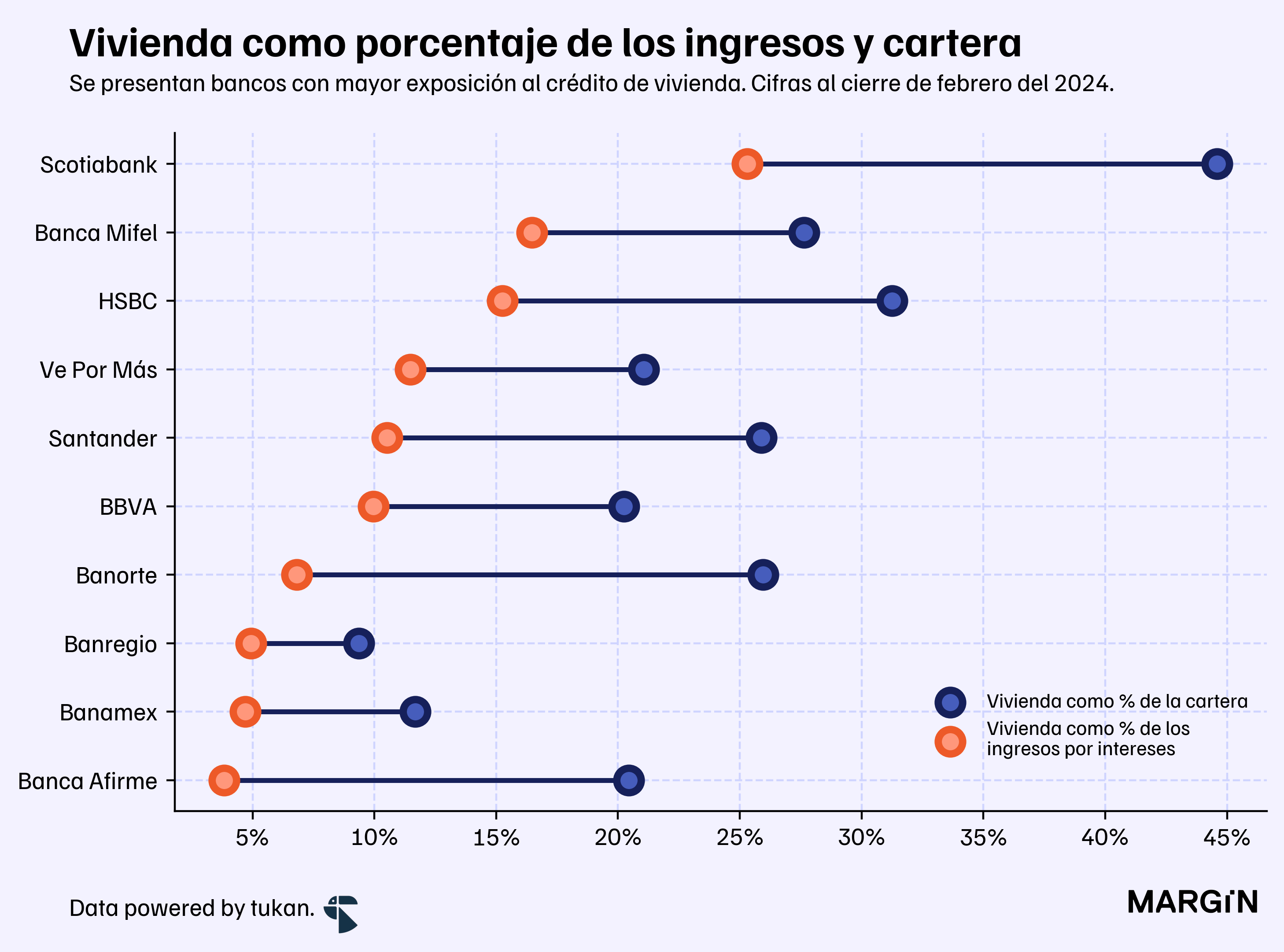

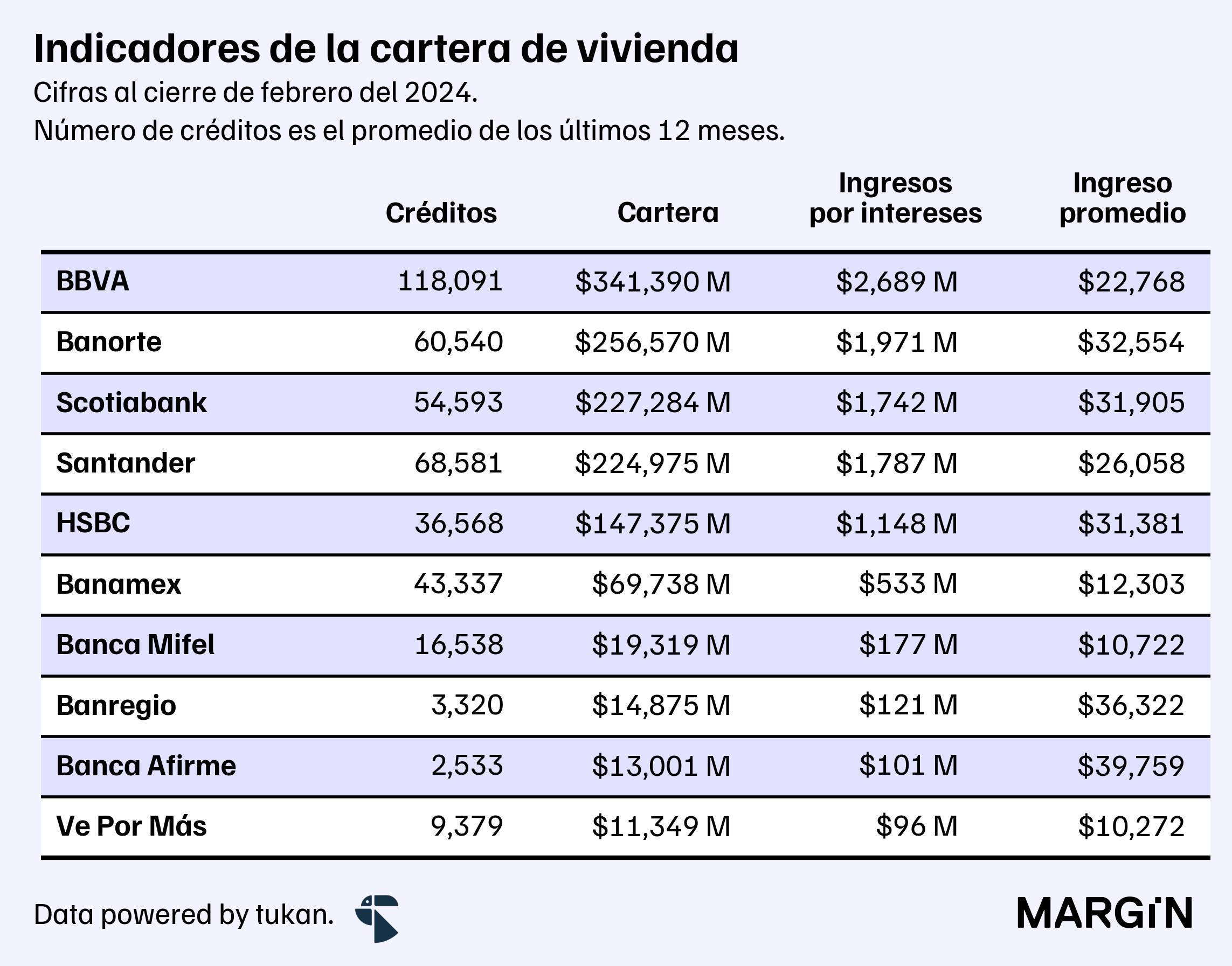

Por un lado, los ingresos por intereses generados por la cartera de vivienda superaron los $12 mil millones de pesos durante los últimos 12 meses1, flujo equivalente al 15% del total de ingresos por intereses generados por el banco. Si se compara contra el exposure de los otros bancos con fuerte exposición al crédito hipotecario resalta la sólida monetización del producto financiero.

En promedio, este banco estaría generando poco menos de $32 mil pesos anuales en ingresos por intereses por crédito, una cifra muy “pareja” a la de sus competidores más cercanos.

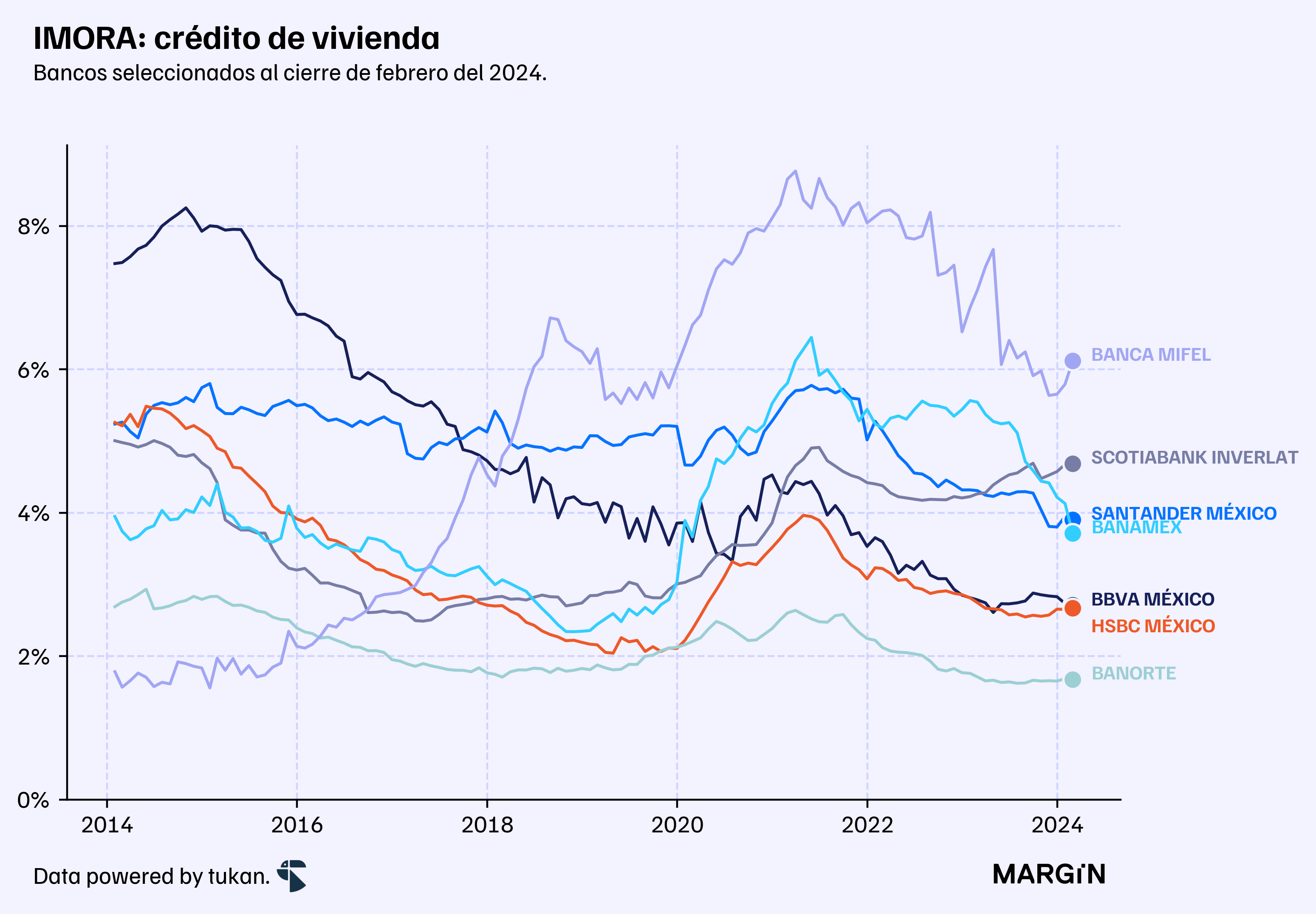

Del lado de calidad de activos, los índices de morosidad de HSBC están consistentemente por “la parte baja de la tabla”.

Al cierre de febrero del 2024, el IMORA hipotecario se habría ubicado en un 2.6% — 60 puntos base por debajo del sistema.

Respecto a los créditos morosos, los datos de la CNBV apuntan a que al cierre de febrero de este año 1 de cada 100 créditos del banco inglés habrían estado clasificados como cartera vencida (o de etapa 3) versus casi 4 de cada 100 para el sistema en agregado.

Pulso semanal

El CFO de Citi dijo que todo sigue en pie para listar a su filial mexicana en 2025, y que probablemente lo hagan en etapas (primero colocando entre 20% y 30% de las acciones). Añadió además que están evaluando dónde conviene hacer el IPO: una posibilidad es hacerlo directamente en EUA y no en México.

Grupo Financiero Banorte reportó que sus ingresos trimestrales crecieron 15% en comparación con el primer trimestre de 2022, mientras que la utilidad neta registró un avance de 9%. El ROE mejoró 78 puntos base, para alcanzar un 22.2%.

Después de haber sido adquirido por Ualá, ABC Capital habría recibido el año pasado inyecciones de capital por $1,237 millones. Esto no es suficiente: de acuerdo con Fitch, el banco continuará dependiendo de inyecciones de capital de manera recurrente de su accionista nuevo para soportar las operaciones bajo pérdidas consistentes dentro del mediano plazo. Por otro lado, la calificadora destacó que ABC ha sido capaz de retener la base de depósitos e incluso

crecerla 13.8% al cierre de 2023.

En Brasil, Nubank habría recibido autorización para crear su propia red virtual de telefonía y estaría aliándose con Claro —de América Móvil— para ofrecer planes de teléfono a sus clientes.

Remesas: Intermex, de Miami, presumió una alianza con Félix Pago para ofrecer a migrantes en EUA la posibilidad de transferir dinero a México (y otras países de LATAM) por medio de WhatsApp.

La tarjeta que lanzó PayJoy en México está permitiendo otorgarle una línea de crédito a personas que terminaron de pagar un teléfono. Según la empresa, cuya sede está en San Francisco, para 40% de sus clientes sería el primer crédito que reciben (y 37% tienen un smartphone por primera vez).

Revolut llegó a valer $33,000 millones de dólares en 2021. Para 2023, esa valuación había disminuido a $17,700 millones. Sin embargo, después de que uno de sus inversionistas revaluará su posición en el neobanco —argumentando una importante mejora en sus resultados— su valuación estaría aumentando a cerca de $26,000 millones de dólares.

En el primer trimestre, las utilidades de Bank of America disminuyeron a $6,700 millones de dólares como consecuencia del aumento en el costo de los depósitos.

Marzo del 2023 a febrero del 2024.