Las Casas de Bolsa

Los números detrás del negocio de las casas de bolsa mexicanas.

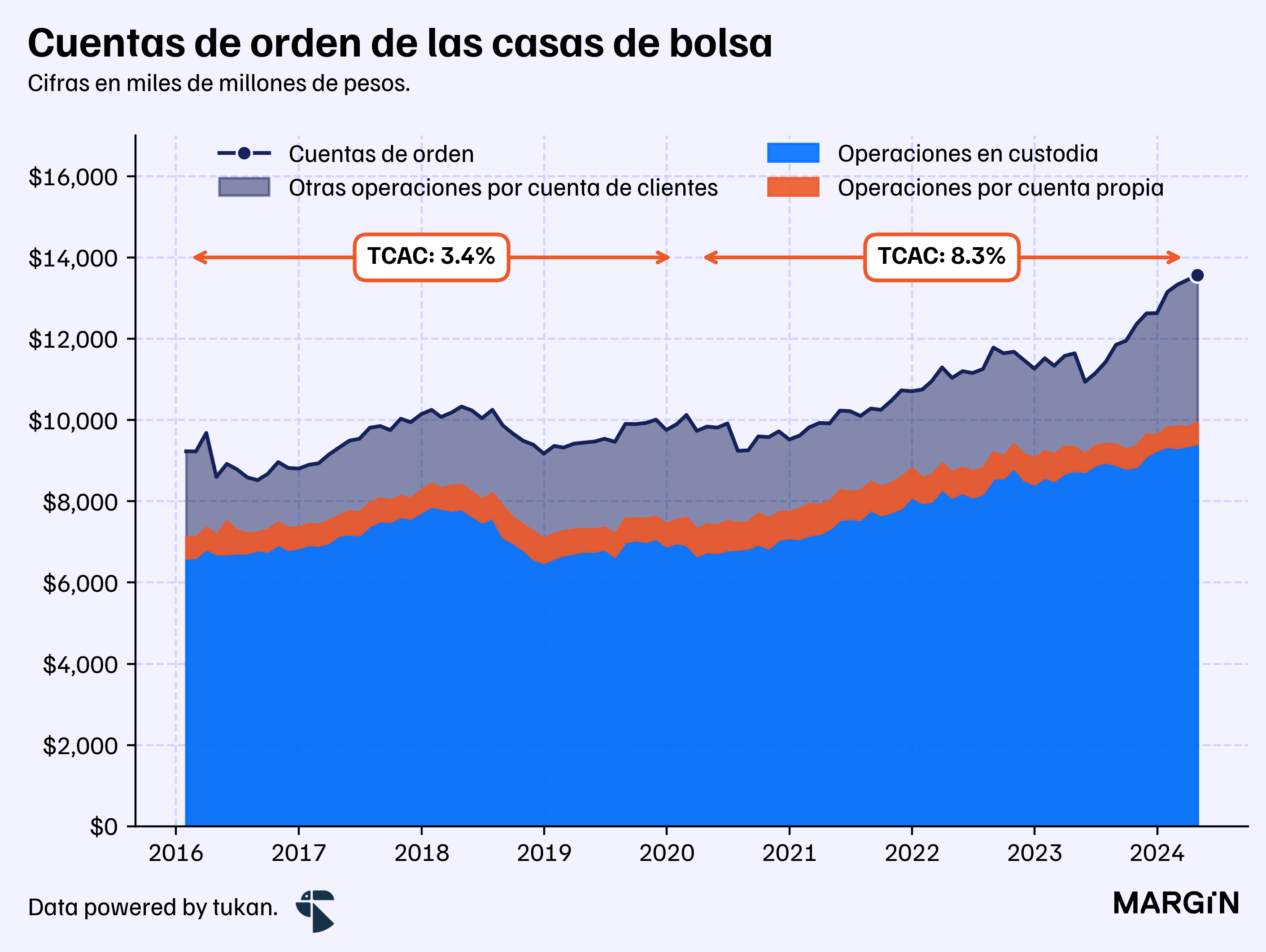

Según datos de la CNBV, las casas de bolsa mexicanas estarían reportando alrededor de $13.5 billones de pesos en cuentas de orden, y cerca de 10 millones de contratos de inversión activos al cierre de abril del 2024 — cifras muy superiores a las registradas apenas hace unos años.

De manera simplificada, las cuentas de orden en las casas de bolsa son como los depósitos en los bancos, y se componen de las operaciones por cuenta de clientes y las operaciones por cuenta propia.1

La explosión del retail investing y la accesibilidad que han brindado las nuevas plataformas de inversión habría resultado en una TCAC para el saldo de las cuentas de orden de más del 8% entre el 2020 y 2024; versus un crecimiento de alrededor del 3% en este indicador para los 4 años previos a la pandemia.

Si bien el crecimiento en los fondos operados por las casas de bolsa se debe de manera importante a la inclusión de más de 9 millones de cuentas de personas físicas en el sistema; el aumento en contratos de inversión de personas morales también ha sido lo suficientemente importante para impulsar el crecimiento del sector.

De acuerdo a la información regulatoria, al cierre de abril de este año las casas de bolsa tendrían 69 mil cuentas de inversión asociadas a empresas — versus unas 58 mil hace 4 años; equivalente a una tasa de crecimiento compuesta anual (TCAC) del 4%.

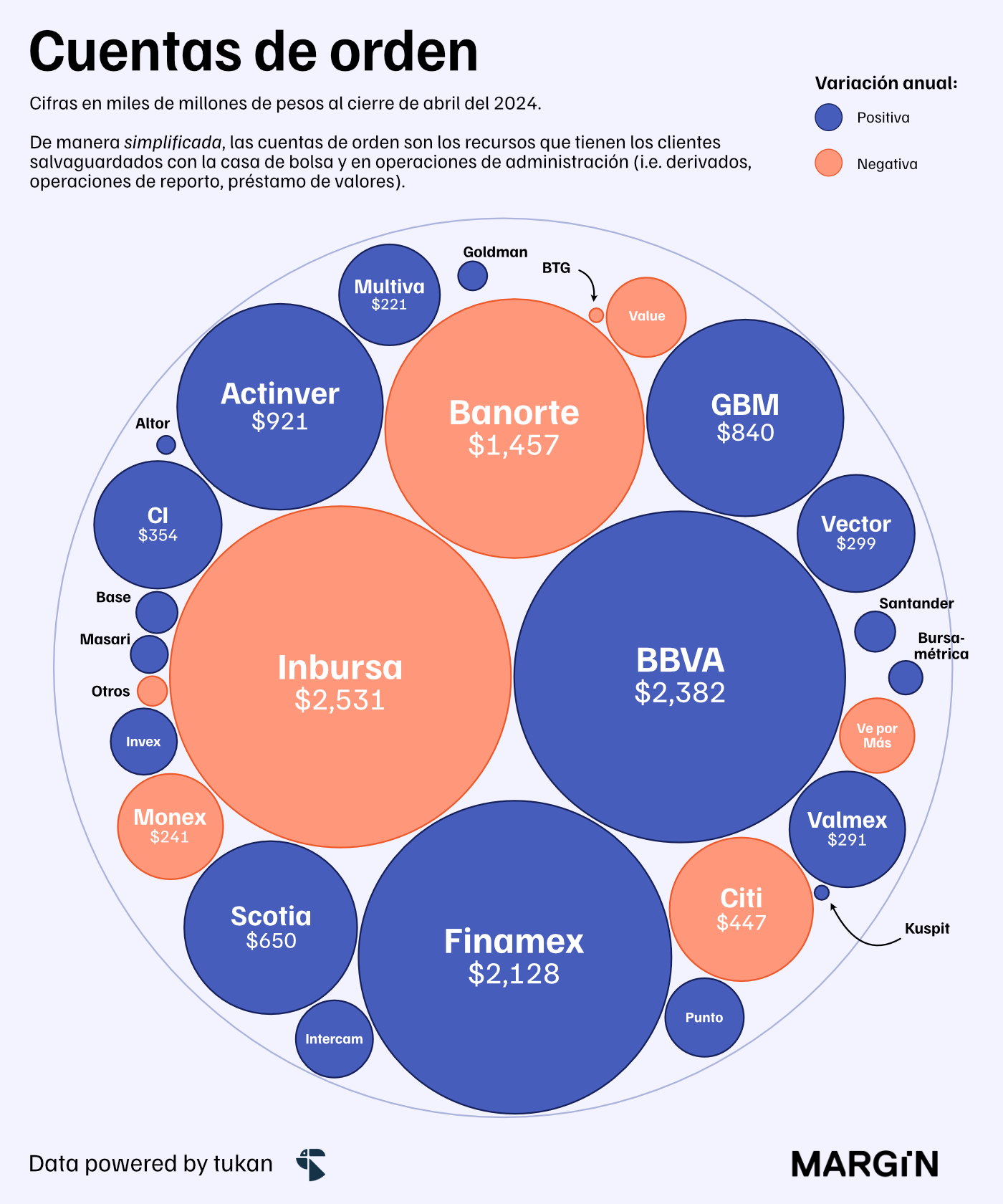

Similar a otros segmentos de la industria financiera, el mercado de las casas de bolsa en México tiene altos niveles de concentración de mercado — en dónde los 6 jugadores más grandes tendrían en sus manos alrededor del 76% de las cuentas de orden del sistema.

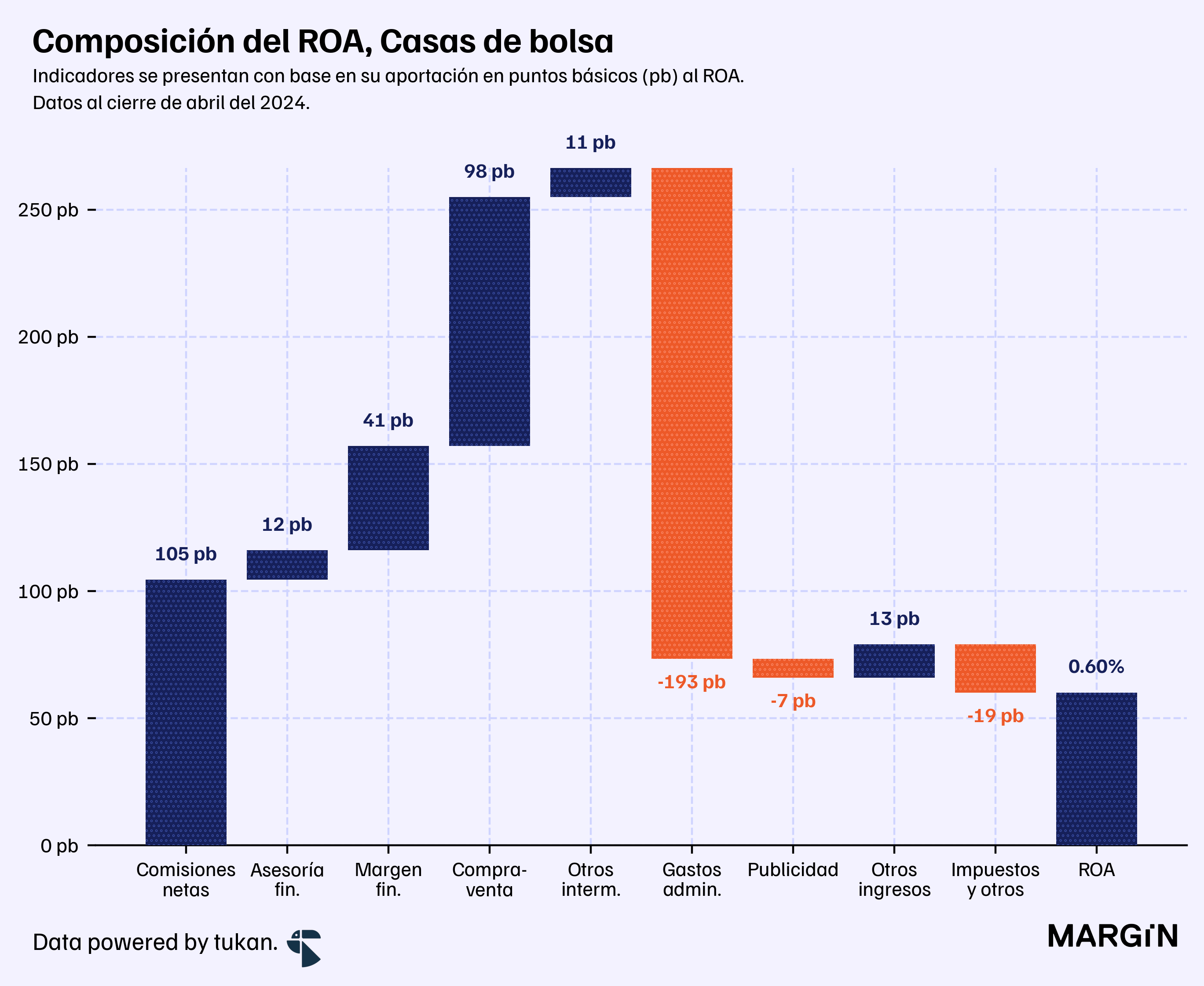

En conjunto, las 36 casas de bolsa que operan en nuestro país habrían reportado utilidades de $6.3 mil millones de pesos durante el 2023 — equivalente a un crecimiento del 2% sobre los números del año anterior y que se traduciría en una ROA para el sistema del 0.6%.

Vale la pena mencionar que de las 36 empresas que operan en el segmento, 6 reportaron números rojos el año pasado en su “bottom-line”: GBM, Flink, Altor, Evercore, UBS y Credit Suisse.

¿Cómo se compone la ROA de las casas de bolsa?

En agregado, el core de los ingresos del sector de las casas de bolsa se vería impulsado por las comisiones netas y del resultado neto por compraventa de instrumentos financieros. Mientras que el margen financiero — la diferencia entre los ingresos y gastos por intereses — aportaría 41 basis points a la ROA del sector.

Sin embargo, haciendo una radiografía a nivel individual se pueden notar muy marcadas diferencias entre las empresas que operan en la industria. Sobre todo, en la composición de los ingresos.

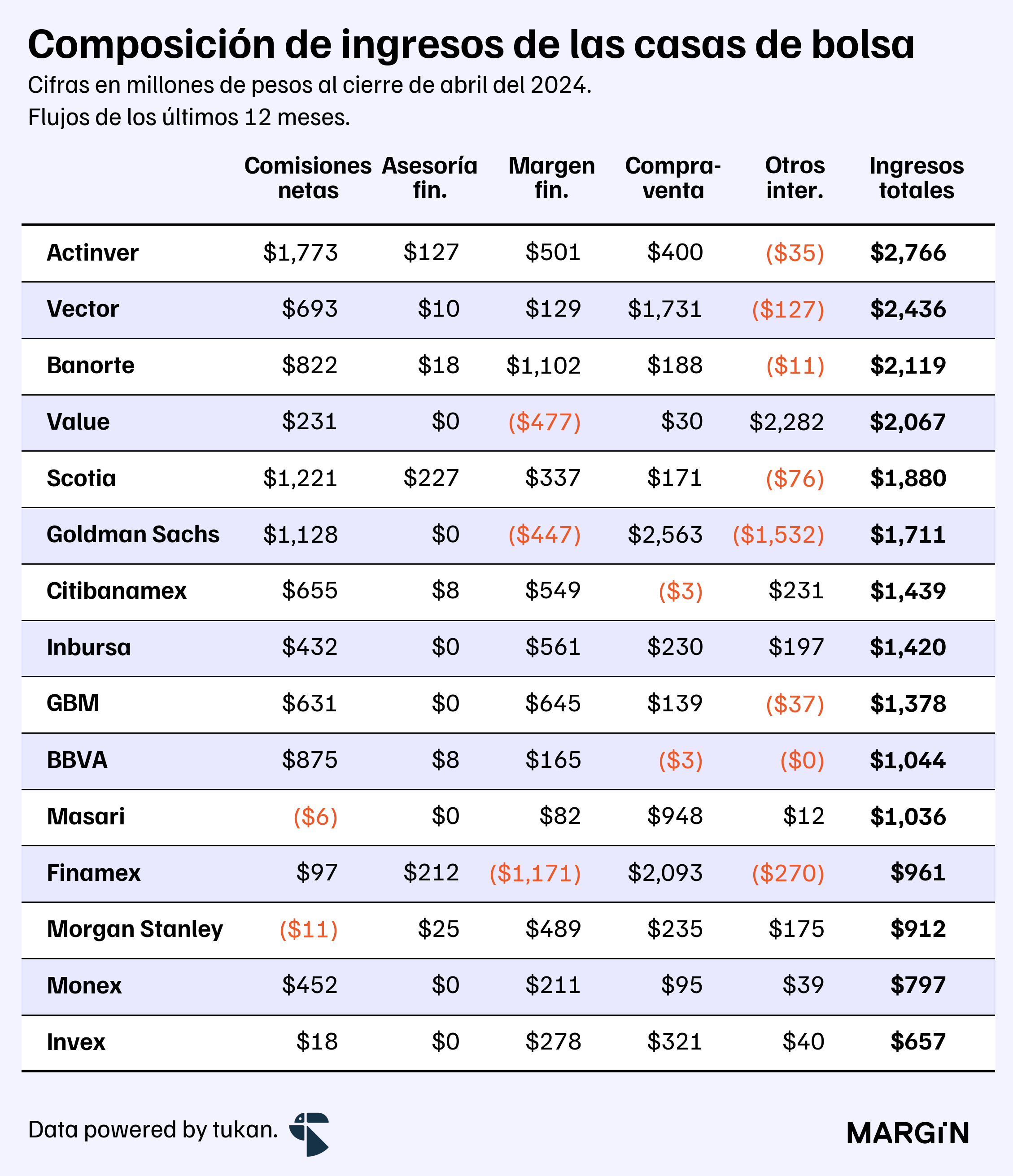

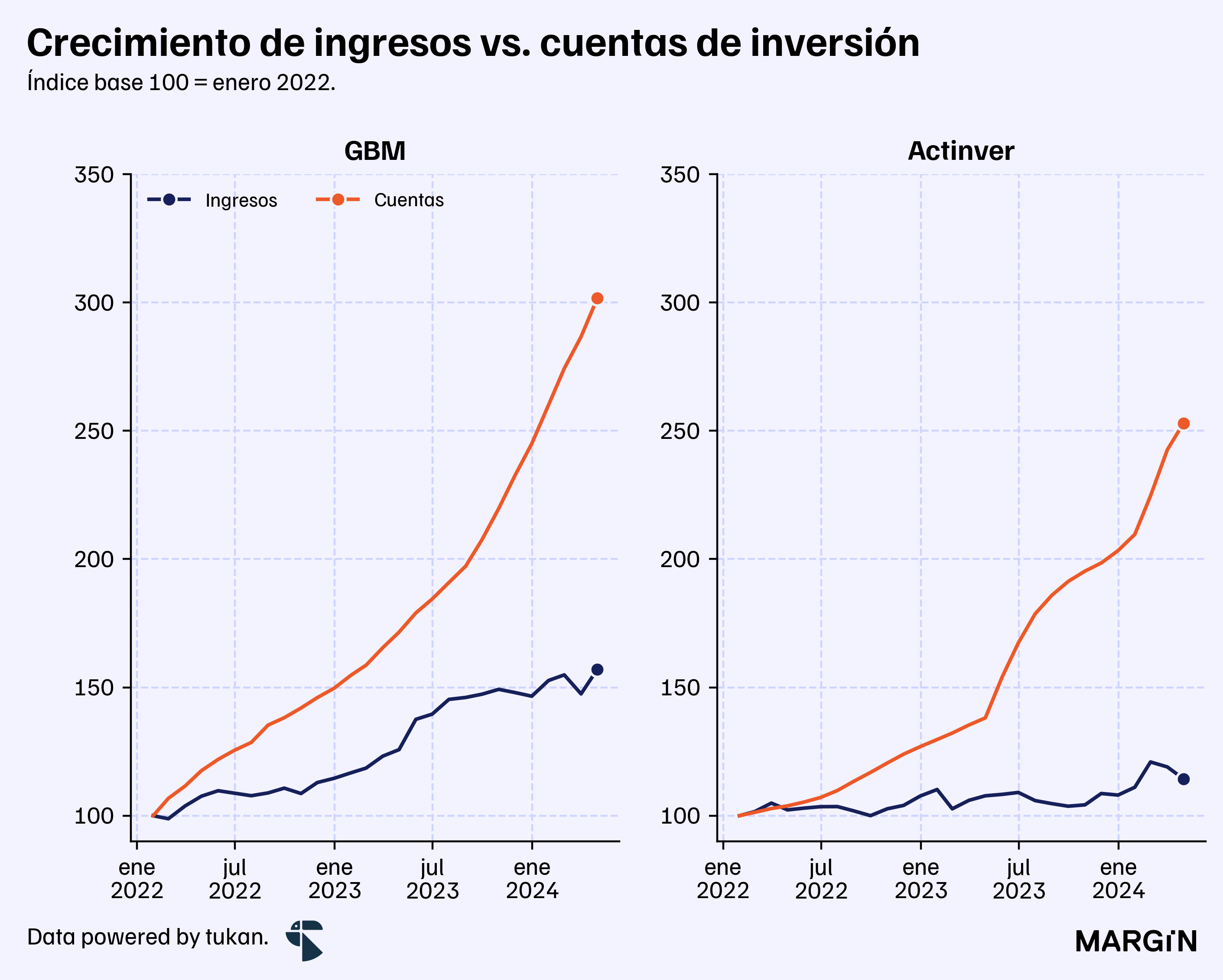

Por ejemplo, para GBM, cerca del 44% de los ingresos estarían derivándose de las comisiones netas y otro 45% del margen financiero.

El margen financiero de GBM superó los más de $560 millones de pesos durante el 2023 — con más del 90% siendo generados por los intereses netos en operaciones de reporto.

Mientras que para Actinver (un jugador que también recientemente le ha estado apostando fuerte al mercado retail), alrededor del 63% de los ingresos estarían siendo generados por las comisiones netas cobradas.

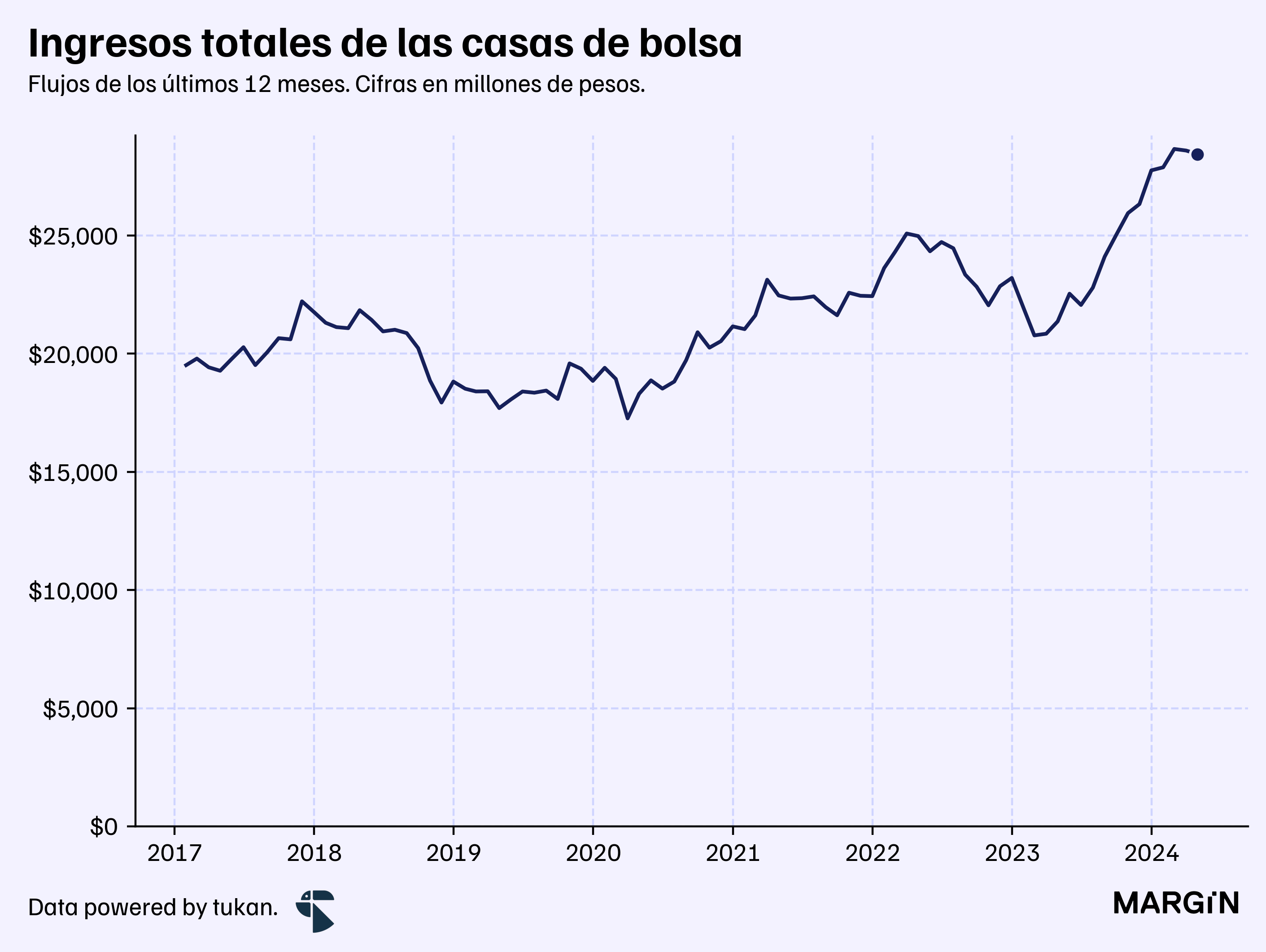

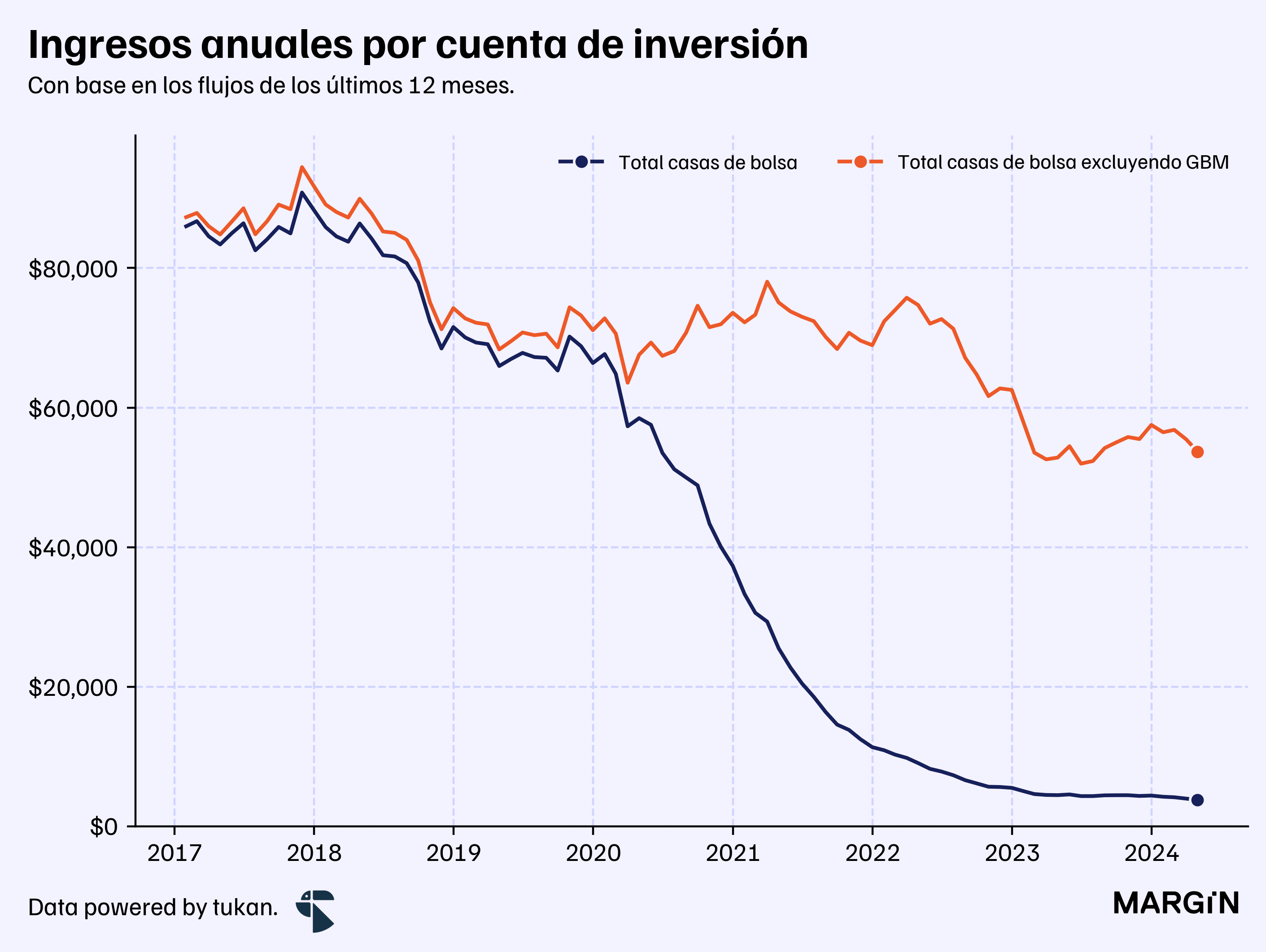

En agregado, los ingresos totales de las casas de bolsa superaron los $28 mil millones de pesos al cierre de abril de este año (con base en los flujos de los últimos 12 meses) — cifra 33% superior a la reportada en abril del año pasado y equivalente a cerca de $3,800 pesos anuales por contrato de inversión activo en el sistema.

Evidentemente los ingresos por cuenta de inversión activa se ven fuertemente influenciados por las más de 9 millones de cuentas en manos de GBM — excluyendo a ésta última del análisis, los ingresos por cuenta promedio ascienden a los $53 mil pesos al año para el resto de las empresas del sector.

Desde una perspectiva de eficiencia, los gastos de administración y promoción serían equivalentes al 75% de los ingresos (netos) totales de las casas de bolsa — proporción que habría disminuido de manera importante desde su pico a comienzos del 2023.

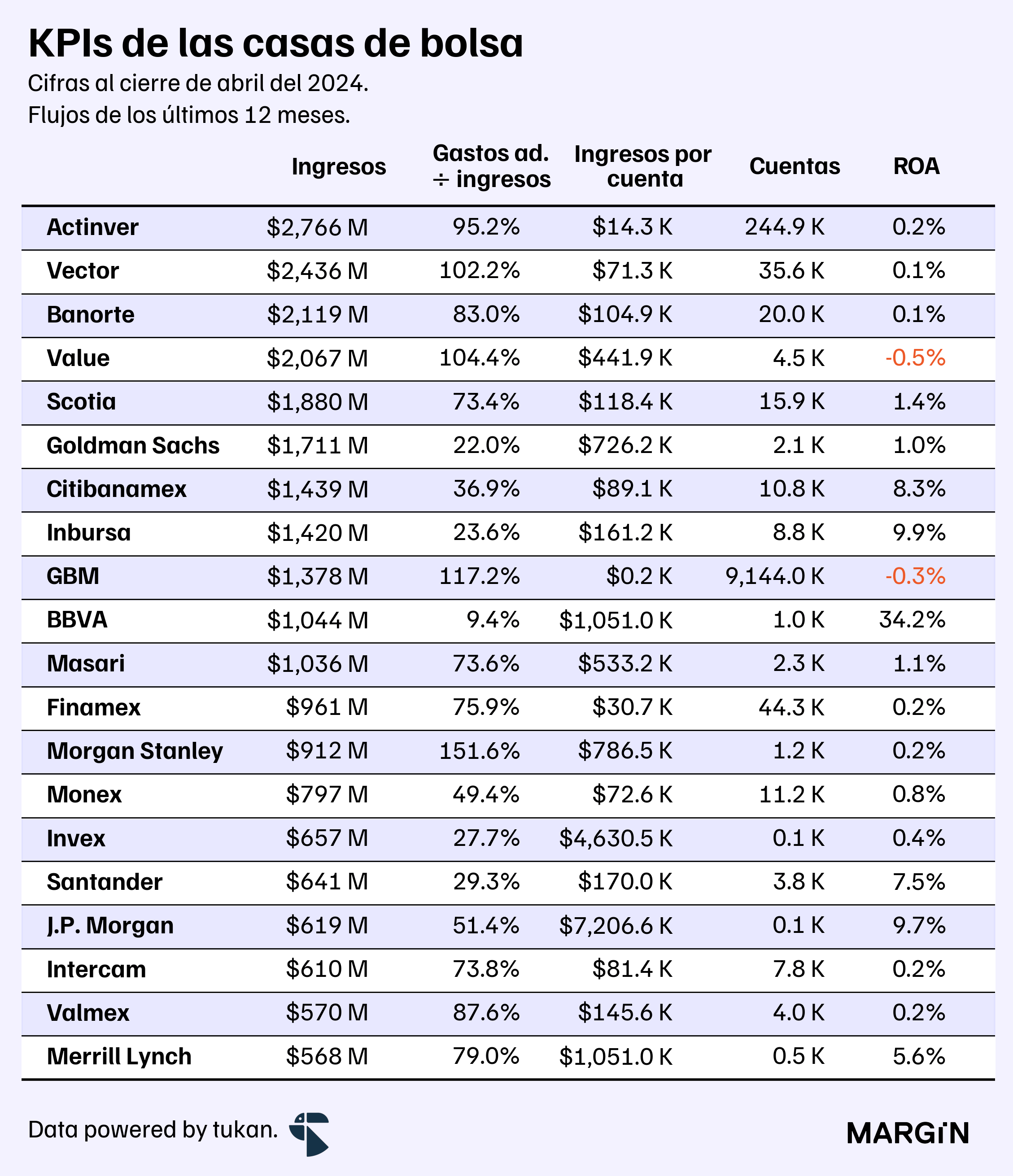

Para las 20 empresas con mayor flujo de ingresos, así se verían los KPIs de rentabilidad y eficiencia al cierre de abril de este año.

Como se puede observar en la tabla anterior, la disparidad entre las casas de bolsa es enorme; con cada uno siguiendo estrategias y prioridades claramente muy distintas.

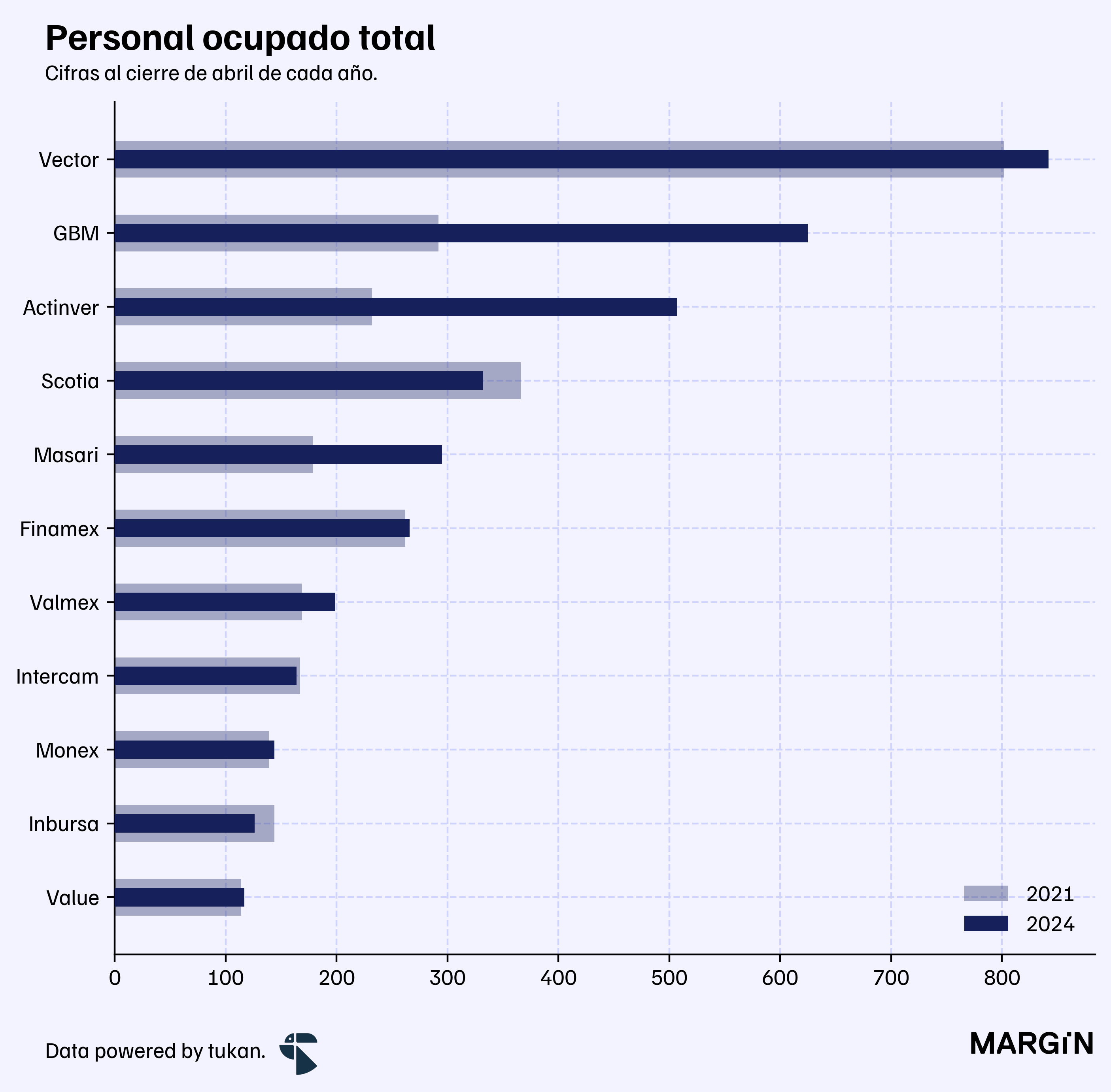

Lo que sí, es que el apetito de competir con GBM por el inversionista retail de jugadores como Actinver, Vector y Finamex ha causado cambios importantes en la dinámica del mercado. Un ejemplo de esto, es el crecimiento del personal ocupado a través de las diferentes casas de bolsa.

Según datos de la CNBV, el número de empleados en las casas de bolsa habría pasado de 3,200 personas en 2021 a casi 5 mil al cierre de abril de este año.

Actinver y GBM, los principales jugadores en el segmento retail habrían más que duplicado el tamaño de su fuerza laboral en los últimos 3 años.

Sin embargo, algo interesante es que la apuesta por el mercado retail no es algo que se ve directamente ligado a más ingresos — probablemente debido a que muchas de estas cuentas seguramente tienen saldos pequeños o bajos niveles de actividad en sus inversiones. Además, es común que una sola persona tenga múltiples contratos de inversión, situación que podría estar inflando de manera desproporcionada el número de “contratos reales” para las casas de bolsa.

Por ejemplo, en el caso de GBM, cada estrategia de inversión nueva que generas es un contrato de inversión independiente. Si tienes 5 estrategias, eso es equivalente a 5 cuentas para los números que reporta la CNBV.

Será interesante seguir monitoreando el sector, y como los jugadores que le están apostando al mercado masivo pueden ir evolucionando sus estrategias de monetización de las cuentas de inversión; en dónde se esperaría que el crecimiento de ingresos para las casas de bolsa se “empareje” a la explosión observada en el número de contratos.

Perfiles

El fundador de Xepelin asegura que han colocado ya más de $4,000 millones de dólares de créditos para pequeñas empresas. Kreis se vino a vivir a México desde 2020 —apenas un año después de haber arrancado la fintech (en Chile). Hoy son un equipo de unas 500 personas, atendiendo a cerca de 40 mil pymes.

…y sí, el nombre de su empresa fue inspirado por la música de Led Zeppelin.

Pulso semanal

La cartera de consumo para lo bancos mexicanos creció 14.5% en mayo —una cifra que no se había visto en más de 10 años.

De tener una cartera total de $21,600 millones en 2021, este año la cartera de Banco Actinver debiera terminar por encima de los $28,000 millones. Su resultado neto, que en 2021 fue de $200 millones, podría más que triplicarse y superar los $680 millones.

Según Bitso, más del 10% del volumen total de remesas entre México y EUA pasan por su plataforma: en el primer trimestre, el volumen transaccionado habría crecido 187% en comparación con 2023.

La situación de liquidez y perfil de vencimientos que enfrenta Mega se están agravando: la mayoría de sus pasivos con costo son ahora de corto plazo y existe una alta dependencia de fondeo del mercado —un mercado que en gran medida permanece cerrado para las SOFOMes mexicanas. PCR Verum está bajándole la calificación.

Yuhu, que ofrece crédito para por medio de empresas para que sus empleados puedan comprar bienes duraderos, habría colocado hasta ahora cerca de $1,000 millones de pesos. Operan como SOFOM; quieren pasarse a ser Sofipo.

Los problemas de comprar fintechs: en 2022, JP Morgan adquirió la mitad de Viva, una plataforma de pagos de Grecia, en €800 millones de euros. El deal incluía además la posibilidad de quedarse con el 100% de la startup, posiblemente en una valuación total del negocio de hasta €5,000 millones —sujeto, claro a que se cumplieran metas de crecimiento. Pero esto no estaría siendo posible, porque Viva no puede extenderse a EUA mientras esté dentro de la estructura de JP Morgan; ambas organizaciones han estado demandándose. Este articulo explica con más detalle cómo está la cosa.

Respecto a las operaciones por cuenta de clientes, éstas se dividen en dos componentes principales: 1) operaciones en custodia, el valor razonable de los títulos, valores, etc. que fueron “entregados” a la casa de bolsa para su salvaguarda, 2) operaciones de administración, aquéllas para las que la casa de bolsa presta servicios administrativos y ejercicio de derechos sobre determinados bienes; por ejemplo: operaciones con valores, de reporto, de préstamo de valores y con instrumentos financieros derivados.