Las tarjetas de Liverpool

Analizamos los números detrás del negocio de crédito de Liverpool.

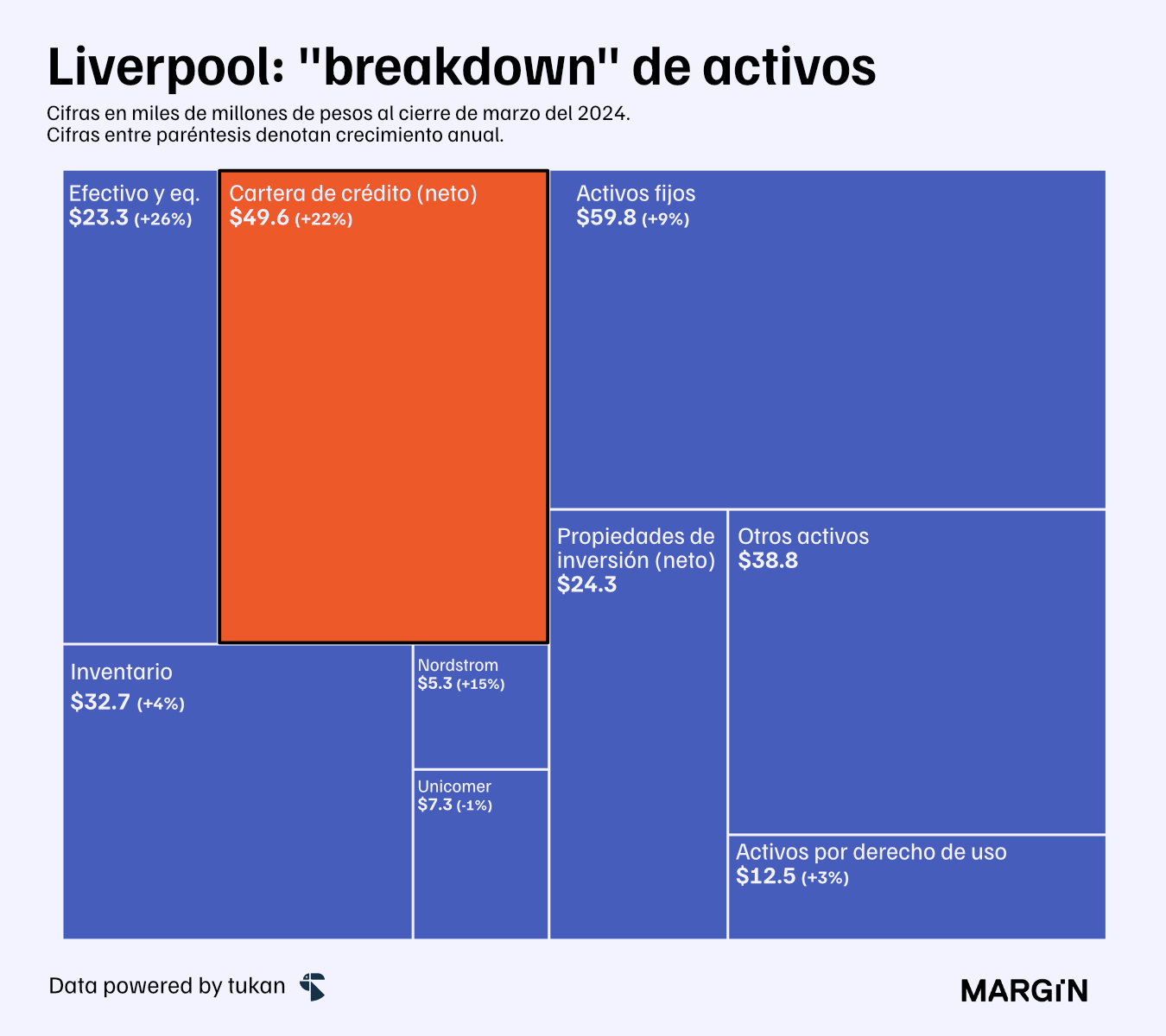

En el año 2008, y de la mano de Visa, Liverpool lanzó al mercado su producto de tarjetas de crédito —una apuesta que terminaría convirtiéndose en un segmento sumamente relevante para el retailer mexicano. Tanto así, que para el cierre del año pasado la división de servicios financieros ya era responsable de más del 30% de la utilidad operativa y de poco más del 20% de los activos de la compañía.

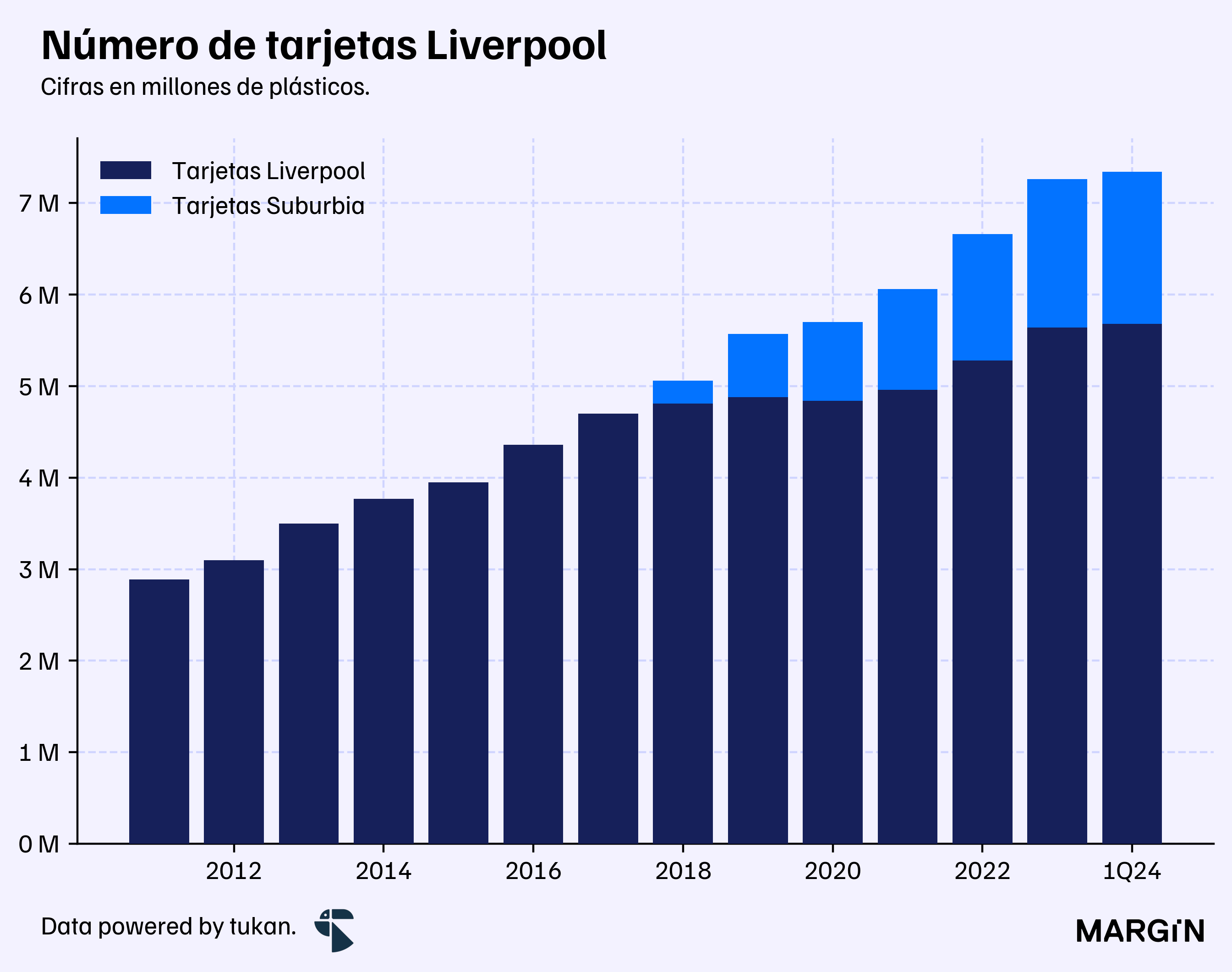

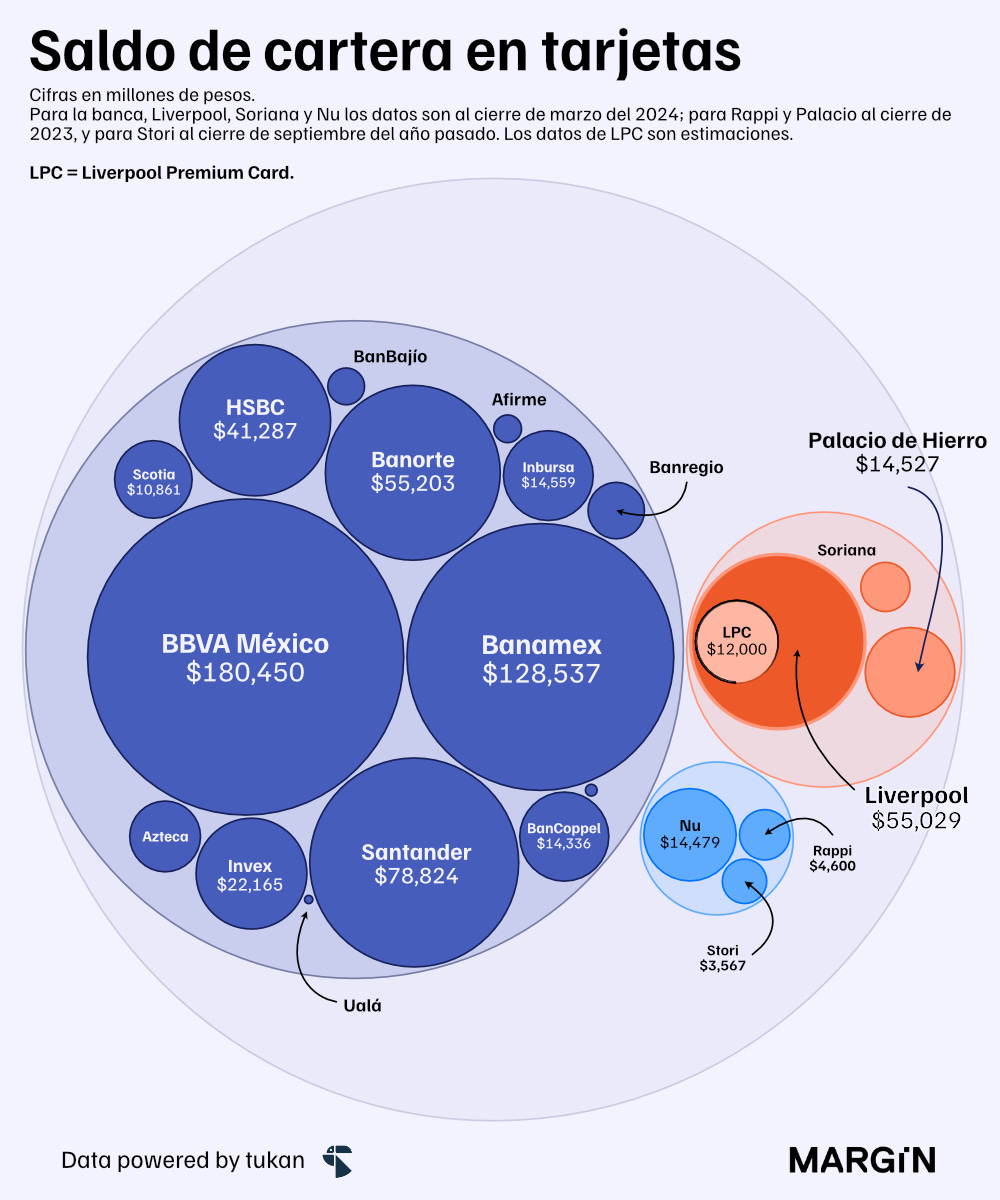

Al cierre del primer trimestre de este año, la tienda departamental ya cuenta con más de 7 millones de tarjetas y cerca de $55 mil millones de pesos en cartera de crédito — posicionándolo como el tercer jugador más grande del mercado en cuánto a plásticos y el quinto con respecto a saldos de cartera.

De acuerdo a datos publicados al cierre del primer trimestre de este año, el tamaño del portafolio de tarjetas de crédito de Liverpool sería prácticamente idéntico al de Banorte.

Según datos de la propia empresa, casi la mitad de las compras en sus tiendas son realizadas a través de sus tarjetas —una cifra que sería por lo tanto equivalente a $87 mil millones de pesos durante 2023. Comparando estos números contra los reportados por las cámaras de compensación, implicaría que 7 de cada 100 pesos de transacciones con tarjetas en grandes superficies (grandes cadenas de autoservicio y tiendas departamentales) habrían sucedido con una tarjeta Liverpool.

El peso que tiene Liverpool en el mercado de tarjetas es algo que en ocasiones pasa desapercibido. Quizá porque cerca del 78% de su portafolio proviene de clientes que se ven restringidos a utilizar sus tarjetas exclusivamente dentro de las tiendas de la propia empresa.

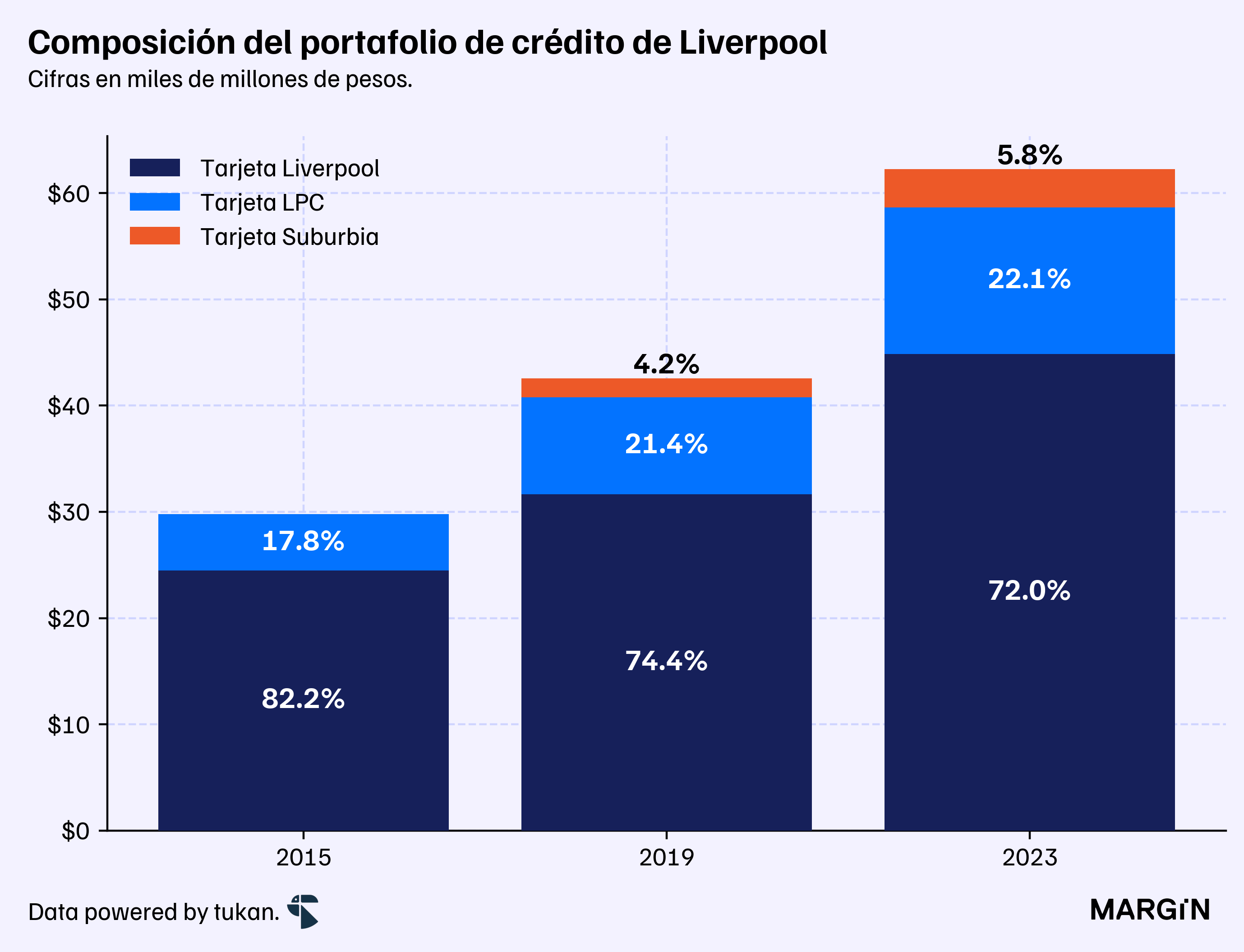

De acuerdo a los informes anuales de la empresa, Liverpool actualmente maneja tres productos principales en el segmento crediticio: 1) la tarjeta Liverpool, que permite a los clientes usar su tarjeta exclusivamente en tiendas de la compañía, 2) la tarjeta “Liverpool Premium Card (LPC)”, que permite a los clientes usar su crédito en cualquier establecimiento, y 3) las tarjetas Suburbia, que también se ven restringidas a comprar en los establecimientos de Suburbia.1

En paralelo, la compañía anunció que en 2023 puso en producción” dos productos financieros nuevos: crédito sin tarjeta para los clientes de Suburbia, para poder comprar mercancía en sus tiendas y una tarjeta “garantizada”, en dónde el cliente debe dejar un depósito en garantía y éste equivale al límite de crédito de su plástico.

Sin embargo, aún considerando únicamente a los clientes de la LPC, el portafolio (en cuánto a cartera) seguiría figurando dentro del top 10 del mercado nacional.

En los últimos 4 años, la cartera de crédito de la Tarjeta Suburbia habría aumentado a una TCAC del 19% y representaría al cierre de 2023 cerca del 6% del portafolio total de la empresa. La LPC también ha venido cobrando mayor relevancia, reportando una TCAC del 11% vs. 9% para las tarjetas “clásicas” Liverpool.

Como contexto, la TCAC del portafolio de tarjetas de crédito bancario aumentó a una tasa del 7% anual durante el mismo periodo, lo que implicaría una ganancia de market share sobre los bancos para el retailer nacional.

Según los propios informes de la empresa, las carteras de la tarjeta clásica y la tarjeta Suburbia tendrían menor riesgo crediticio para la compañía puesto que su uso es esporádico y estacional.

Más importante aún sería el hecho de que éstos plásticos únicamente son aceptados para hacer compras en sus propias tiendas. Esto genera toneladas de información respecto al uso que se le da al producto financiero, lo que resulta sumamente valioso para el área de riesgos y les permite tener mayor flexibilidad para aceptar solicitudes de personas con poco (o nulo) historial crediticio.

Tan valiosa sería esta información, que durante 2023 la empresa otorgó cerca de 250 mil créditos a personas que carecían de historial crediticio. Lo anterior representó más de $1,256 millones de pesos en cuánto al valor monetario de los préstamos; equivalente a un saldo promedio de $5,000 por acreditado.

Curiosamente, una de las principales razones por la cuál Banorte se alió con Rappi fue por el acceso a datos similares a los que genera Liverpool; para así poder expandir su oferta crediticia y experimentar con datos de patrones de consumo para las solicitudes de crédito.

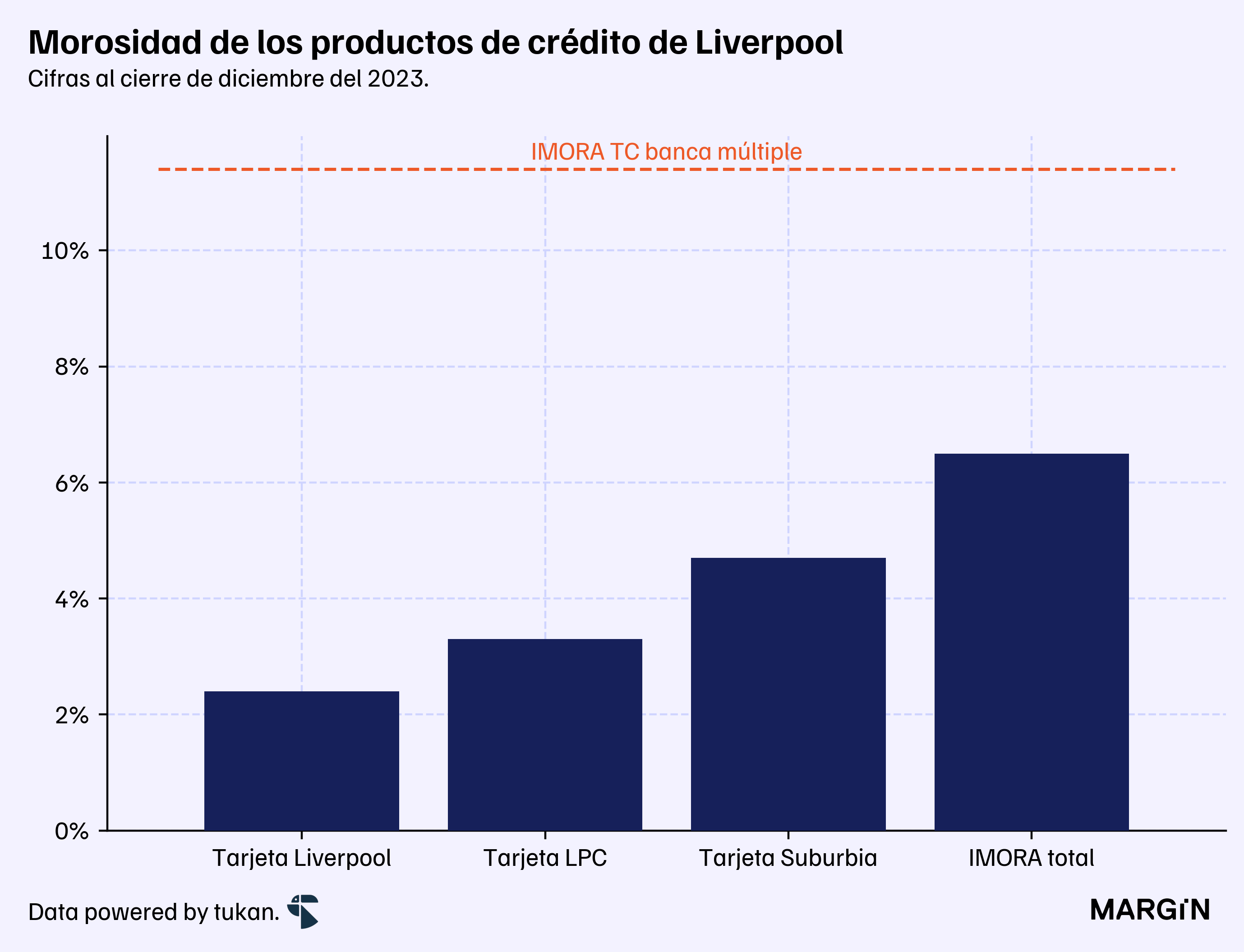

De acuerdo a los press releases de la compañía, la morosidad de su producto de tarjetas cerró 2023 en 2.7% — ajustando por quitas y castigos, el IMORA sería de aproximadamente 6.5%; el índice más bajo del mercado.2

Los intereses cobrados por Liverpool durante 2023 sumaron aproximadamente $16,200 mil millones de pesos — lo equivalente a $2,200 pesos por tarjeta; versus un promedio de $4,000 pesos reportado por la banca comercial (en agregado).

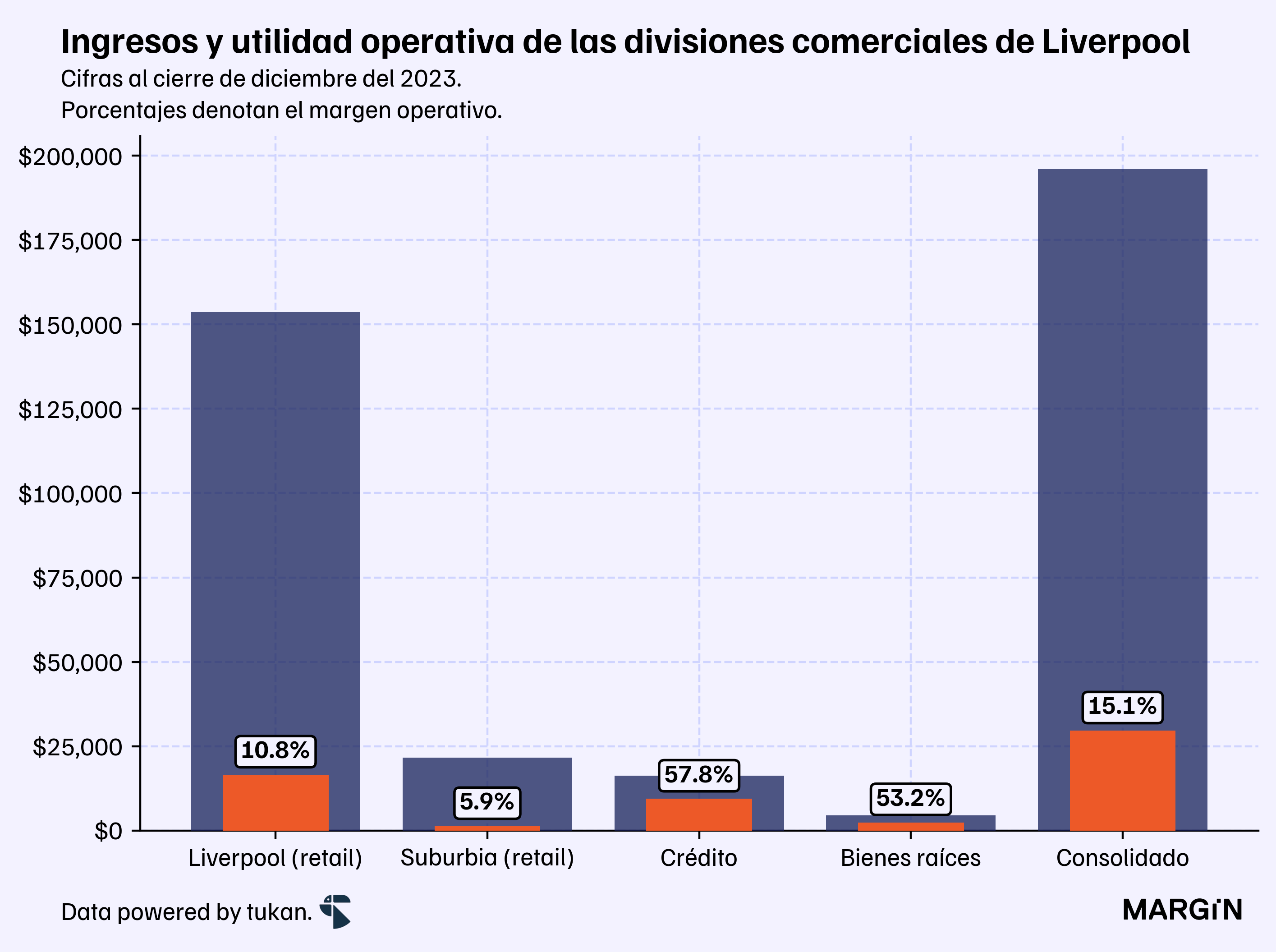

Con un gasto total de $6,800 millones durante el año, el margen operativo de la división de crédito del Puerto de Liverpool habría sido la más alta de las líneas de negocio del grupo: aportó más del 30% de la utilidad operativa del grupo durante el año.

Aún así, el negocio de servicios financieros de Liverpool no se queda sólo en las tarjetas. Según lo descrito en los reportes anuales de la empresa, el retailer mexicano ya está experimentando con créditos personales, “brokerage” de seguros para los ramos de vivienda, automotriz, garantías de productos, entre otros.

A la par, su nueva apuesta por ampliar las restricciones originales a las tarjetas de crédito de Suburbia para que puedan transaccionar en otros comercios parece atractiva. Dado que la compañía cuenta con todo el “know-how” y la data para apalancar esa base de clientes y red de más de 180 tiendas.

¿Cómo se ve el futuro para Liverpool y su división de servicios financieros en un mercado en el que otros retailers y empresas tradicionalmente “no-financieras” están activamente buscando competirles? Difícil decirlo, pero lo que sí, es que el equipo liderado por Santiago de Abiega tiene un muy buen head-start sobre el mercado.

Perfiles

Después de más de 12 años en Mastercard —en donde fue tanto CEO en México, así como la Presidenta de la región completa— Laura Cruz se unió al equipo de Santander México hace cuatro meses. Con su llegada, el banco consolidó lo que eran dos direcciones en una sola, y ese es el puesto que tomó Laura: es DGA de Estrategia, Innovación y Experiencia del Cliente.

Pulso semanal

Peibo, que fue fundada por Adalberto Ortíz hace ya más de 11 años, quiere una licencia bancaria: aseguran tener más de 20,000 clientes, a quienes ofrecen servicios como tesorería global y dispersión masiva.

Didi está comprando a Sofiexpress, una SOFIPO. La plataforma de rides y delivery tiene ya en México tarjetas de crédito y también préstamos personales.

Angélica Castellanos —quien fuera COO de Konfío— será ahora la chief operating officer en Bitso. Castellanos tiene un MBA de Harvard.

Financiera Cualli, que al cierre de 2023 tenía una cartera de crédito de $725 millones de pesos, logró un ROAE de 14.3% —superior a lo observado en otros participantes del sector.

Un reciente estudio de Banxico encontró que menos del 24% de la cartera de crédito empresarial va a organizaciones dirigidas por mujeres.

Apostándole al ecosistema emprendedor: HSBC, que el año pasado se quedó con un equipo de 50 banqueros de Silicon Valley Bank, planea duplicar el tamaño del equipo y contratar otros banqueros especializados en este tipo de empresas en lugares como Israel. Están haciendo venture lending, así como desarrollando relaciones con fondos de venture capital.

Klarna presumió que su programa de membresía, que lanzó en EUA en enero, tiene ya más de 100,000 suscriptores. Cada uno para $8 dólares mensuales, y a cambio tiene acceso a ciertos descuentos y beneficios que ofrece la plataforma de BNPL.

Kanastra, una fintech brasileña, obtuvo $21 millones de dólares en una ronda de inversión liderada por Kaszek. Ofrecen una plataforma tecnológica y a la vez acompañamiento regulatorio para quienes quieren ofrecer asset-backed secutiries.

“Two decades of half-measures, strategic missteps and chronic underinvestment have led Citi, once the world’s largest financial-services company, to this: a network that operates in 160 countries but badly lags behind its U.S. rivals in profitability and stock performance” —el Wall Street Journal publicó un detallado análisis de los retos que enfrenta Jane Fraser en el proceso de turnaround de la gigantesca institución financiera.

Recientemente Liverpool lanzó la tarjeta Suburbia Visa, la cuál, al igual que la tarjeta de Liverpool puede ser utilizada en comercios externos. Sin embargo, aún no se cuenta con información de que porcentaje del portafolio representa este producto.

Tomando en cuenta únicamente a las instituciones de banca múltiple.

De mis tiempos en Visa (hace 3 meses que salí) recuerdo que no había datos del split del # de tarjetas close loop vs la TDC. Es decir de esos 7M falta saber cuanto es TDC y cuánto es CL. O asumiríamos que es el 22% de los 7M?. Gracias