Las tarjetas y los meses sin intereses

Análisis del consumo a meses sin intereses para las tarjetas de crédito bancarias en México.

En un mundo en el que parece que cada vez más se incentiva al consumo “a plazos”, las estrategias de buy-now-pay-later (BNPL) y meses sin intereses (MSI) han logrado convertirse en unas de las modalidades más “sexys”, tanto para consumidores como comercios, para fomentar el consumo y uso de productos de crédito en el día a día.

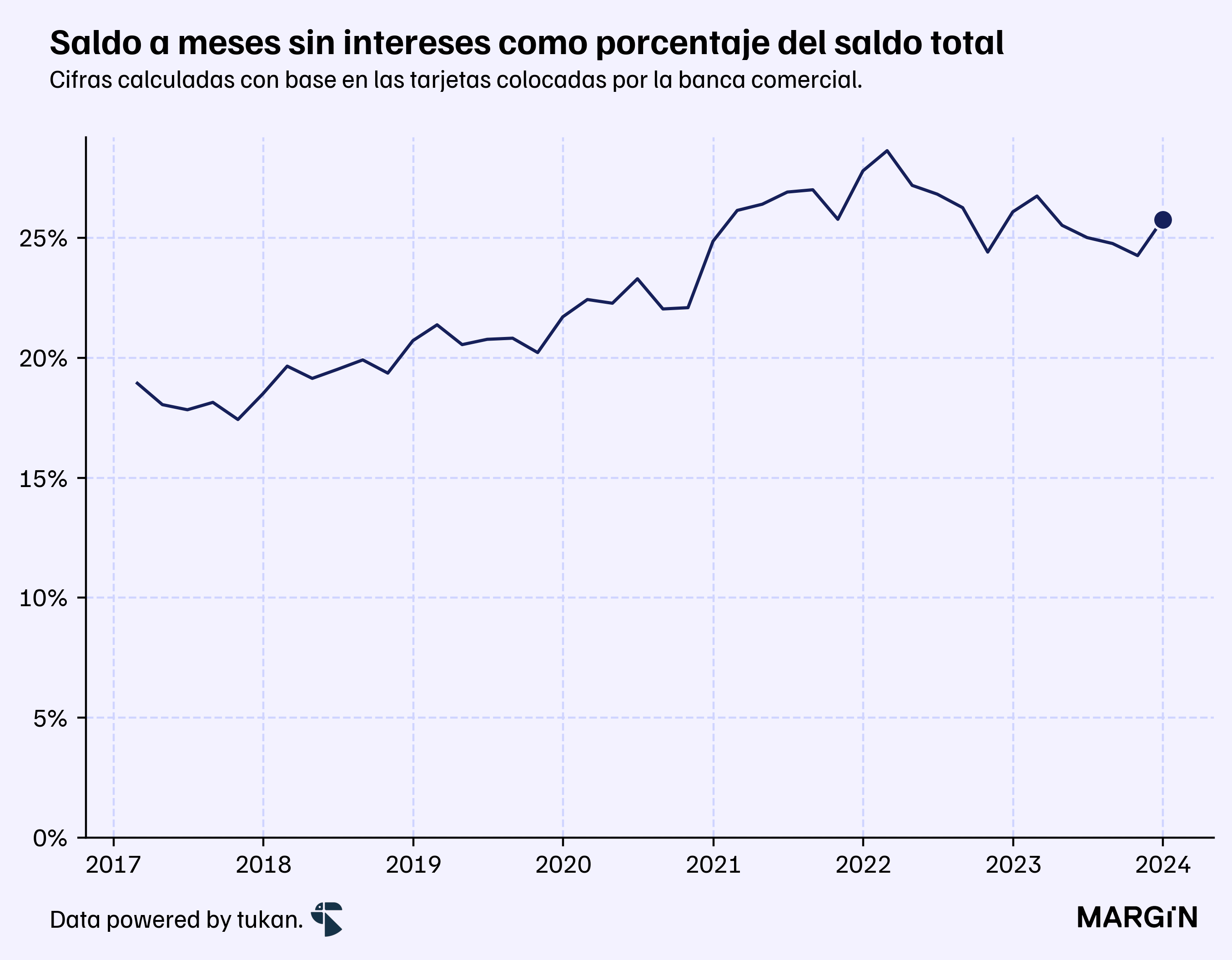

Prueba de esto es que los saldos de crédito a meses sin intereses ya superan más de una cuarta parte del saldo total para las tarjetas de crédito activas en nuestro país — proporción que habría aumentado en más de 7 puntos porcentuales si lo comparamos contra las cifras de hace 7 años (finales de 2017).

En cifras absolutas, lo anterior significaría un incremento de más de $73 mil millones de pesos en cartera para la banca comercial en sus tarjetas de crédito activas.

Como referencia, el portafolio de tarjetas de crédito para la banca múltiple habría sido de $560 mil millones de pesos al cierre de febrero de este año.

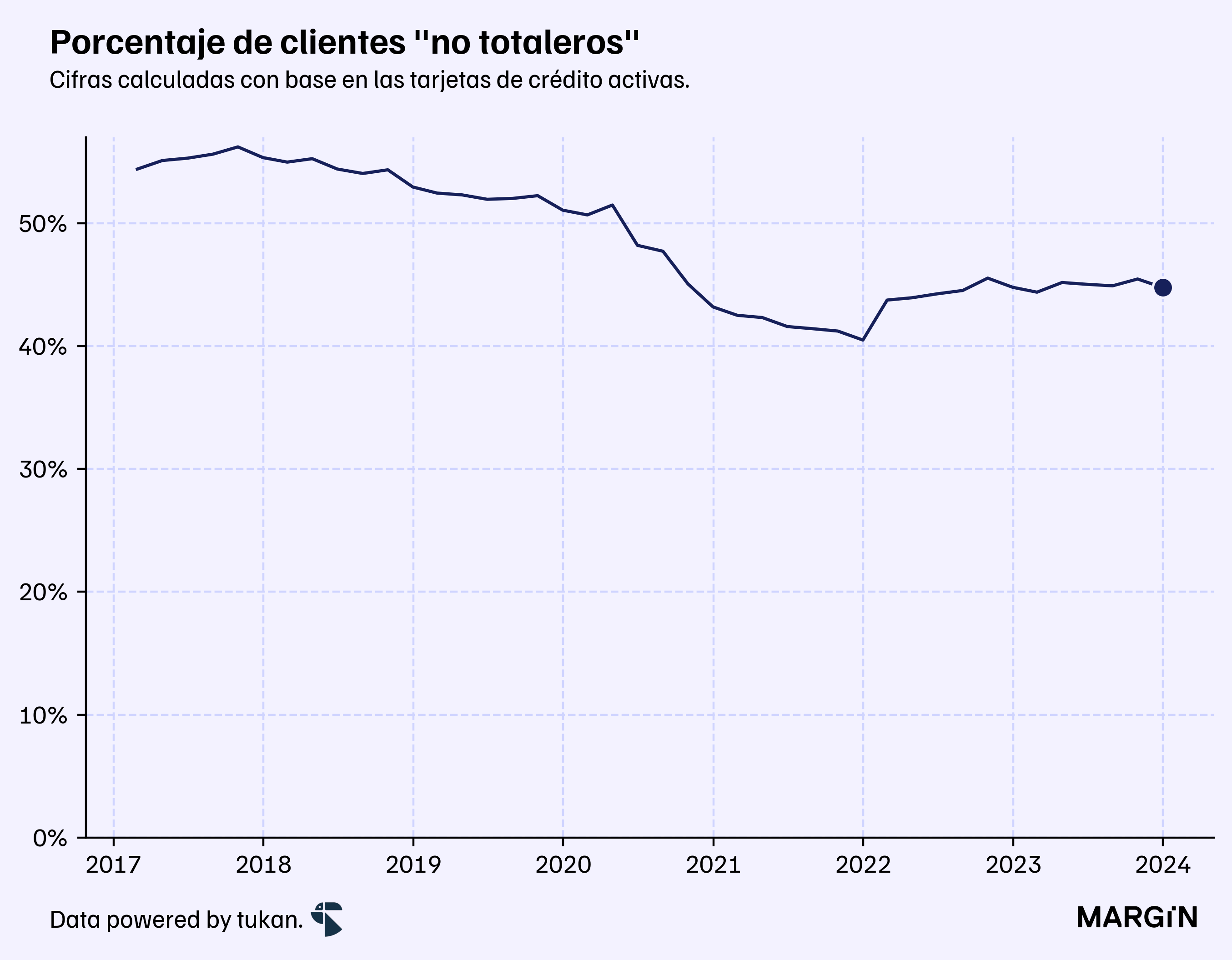

Las promociones de meses sin intereses, al final, resultan como un camino atractivo para que los usuarios tengan una mayor liquidez y facilidad de pago en sus compras sin necesariamente afectar los volúmenes de compra con sus tarjetas. De esto resulta interesante observar como en nuestro país, el porcentaje de tarjetahabientes “no totaleros” habría pasado de alrededor del 54% de las tarjetas activas en 2017, a poco menos del 45% a finales del año pasado.

Un cliente “no totalero” es aquel que no cubre el saldo total de su deuda revolvente en la fecha de pago de la tarjeta de crédito, y por ende, paga intereses al banco.

Las estadísticas del banco central muestran como para un cliente “totalero”, no solo el saldo promedio es mucho menor, sino que además alrededor del 50% estaría contratado bajo la modalidad de meses sin intereses (MSI).

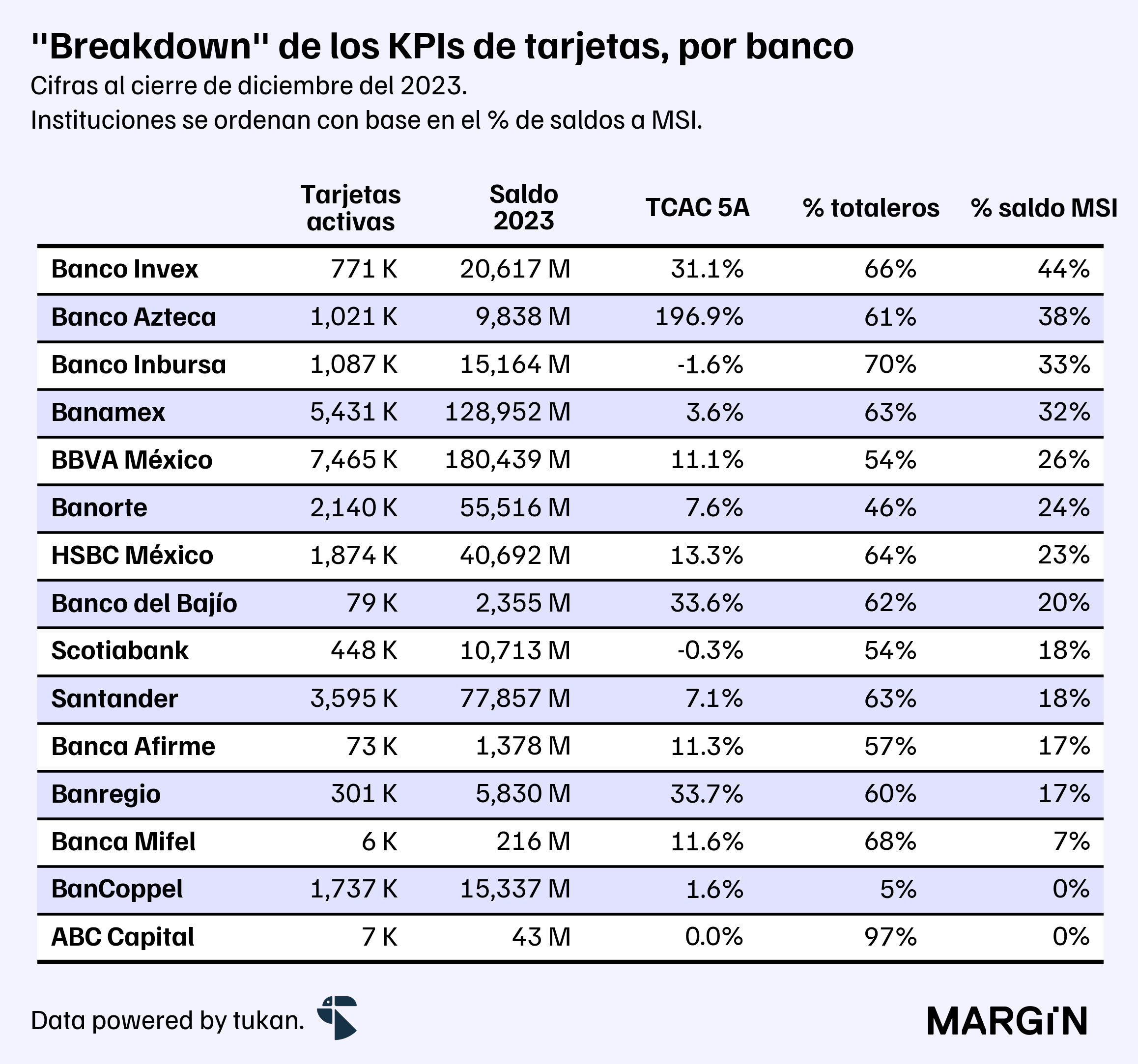

Ahora, no todos los jugadores han adoptado estas estrategias — o por lo menos, aún no lo registran en los reportes oficiales de los reguladores. De acuerdo a Banxico, de los 16 bancos monitoreados, sólo Bancoppel y Ualá no estarían registrando saldos a MSI en su cartera de tarjetas activas.

Para los demás, ¿cómo se ven estos números a detalle?

Según datos del Banco de México, Invex y Banco Azteca serían las instituciones con la mayor proporción de saldos alocado a promociones de meses sin intereses. Coincide que son también de las empresas con mayor crecimiento en cartera de tarjetas de crédito en los últimos 5 años (de la banca comercial).

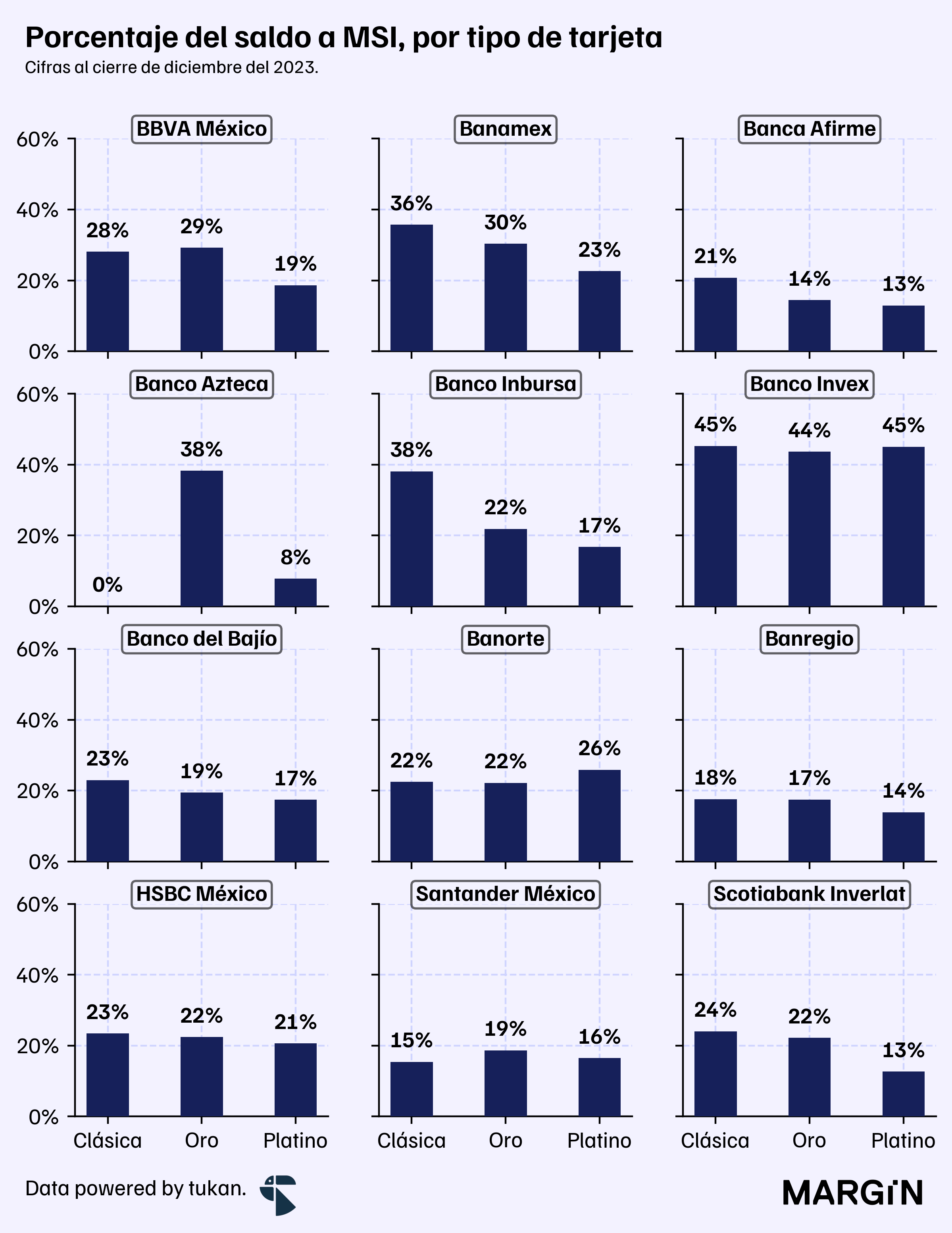

Por tipo de tarjeta, los números son muy similares entre los tarjetahabientes, con excepción de los clientes de Banco Inbursa y Banamex —sus usuarios de tarjetas “clásicas” tienen una mayor adopción de este tipo de promociones que para los plásticos “oro” y “platino”.

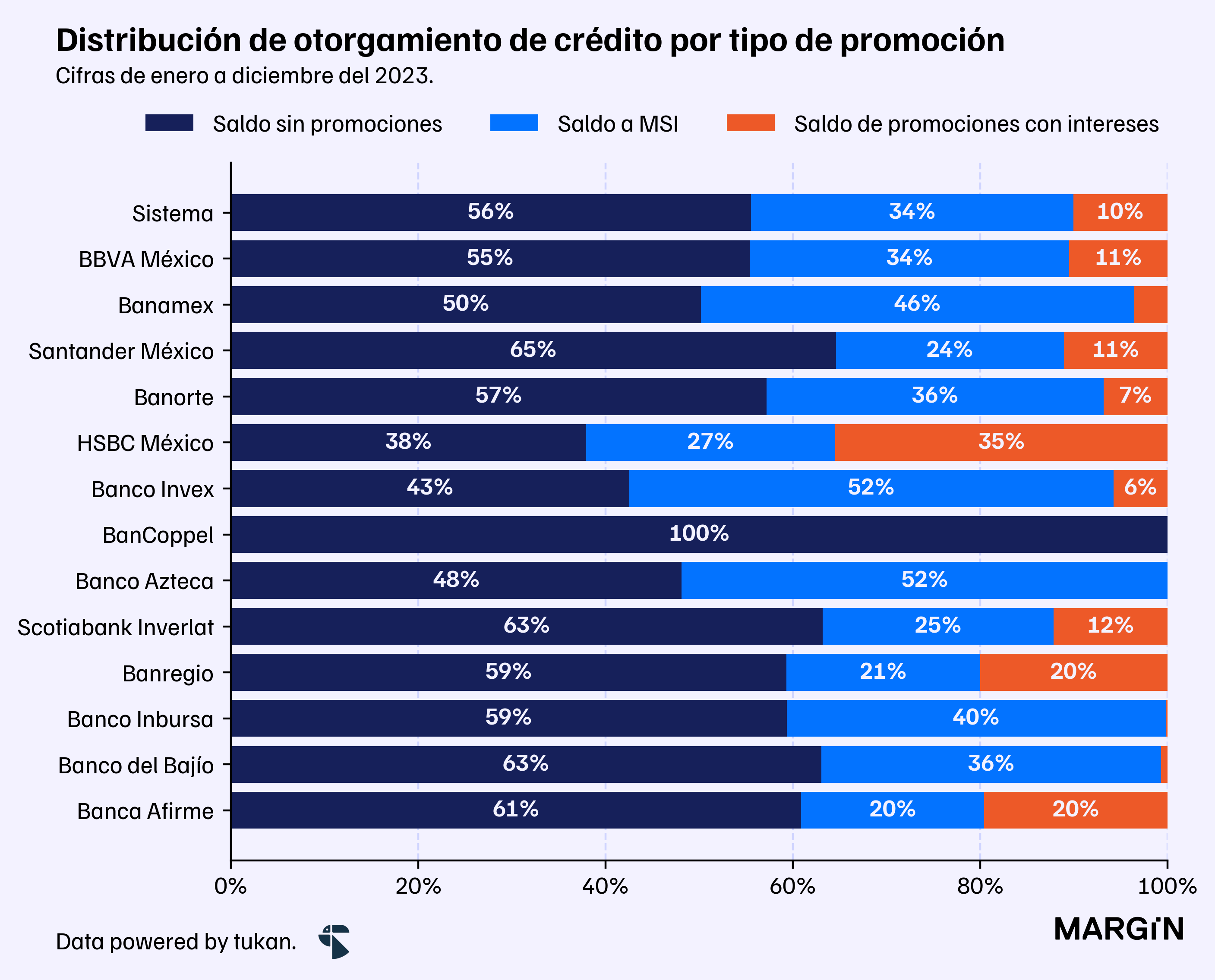

En el último año, los otorgamientos de crédito a través de tarjetas habrían superado los más de $71 mil millones de pesos. De éstos, alrededor del 34% habrían sido a través de promociones de MSI.

Así se ve el detalle de los otorgamientos para los bancos con mayor volumen durante el periodo:

Comparando estas cifras contra la tabla anterior, se puede notar como todas las instituciones (con excepción de Bancoppel) aumentaron su exposure a este tipo de productos durante el año pasado.

Así como en otros productos financieros, los bancos ya no sólo se están enfrentando a jugadores que emiten tarjetas de crédito. En los últimos años han surgido una buena cantidad de competidores impulsando plataformas de pagos “a plazos” (o BNPL), principalmente a través de integraciones directas con los sitios web de los comercios: Kueski, Atrato Pago, Aplazo, Klarna son algunos de los jugadores más importantes en el segmento.

Aplazo, la fintech de CDMX que se dedica a buy-now pay-later, hace pocos días cerró una ronda de inversión de $45 millones de dólares. Con esto, la startup de cuatro años ha recibido hasta ahora más de $100 millones de dólares de inversión. Tienen 130 empleados y según la propia empresa, trabajan con casi 10,000 comercios.

Eso sí, varios de estos jugadores únicamente pueden competirle a los plásticos en comercios electrónicos. Es un mercado que, aunque sigue siendo inmenso y que crece a pasos agigantados, solo representa el 16% del monto de todas las transacciones con tarjetas en nuestro país (según datos del primer semestre de 2023). Habrá que ver cómo evoluciona el mercado y que tanta “cancha” existe para estos jugadores.

Pero una cosa parece ser cierta: el consumo “a meses”, “a plazos”, y sus múltiples derivadas, está creciendo de manera significativa. Los clientes no solamente quieren consumir lo que pueden pagar hoy —también quieren lo que esperan poder pagar en el futuro.

Perfiles

Luis Rubén Chávez tiene más de 10 años de experiencia en el mundo fintech. Fundó Yotepresto en 2014, desde Guadalajara, como una alternativa de peer-to-peer lending que presume haber entregado hasta ahora más de $3,000 millones de pesos en créditos.

En 2022 lanzó Zenfi, una plataforma digital para promover salud financiera: básicamente permite a sus usuarios conocer su calificación crediticia, monitorear sus gastos, e incluso estar al tanto de su situación fiscal. Recientemente presumió cómo están probando con Chat GPT-4o para poder responder más rápidamente las dudas de sus clientes.

Pulso semanal

Spotlight en NU:

Diecinueve trimestres después de haber comenzado su operación en México, Nu ya estaría presumiendo que su adquisición de clientes y de mercado en nuestro país estaría superando de manera significativa lo que logró durante el mismo período de tiempo en Brasil.

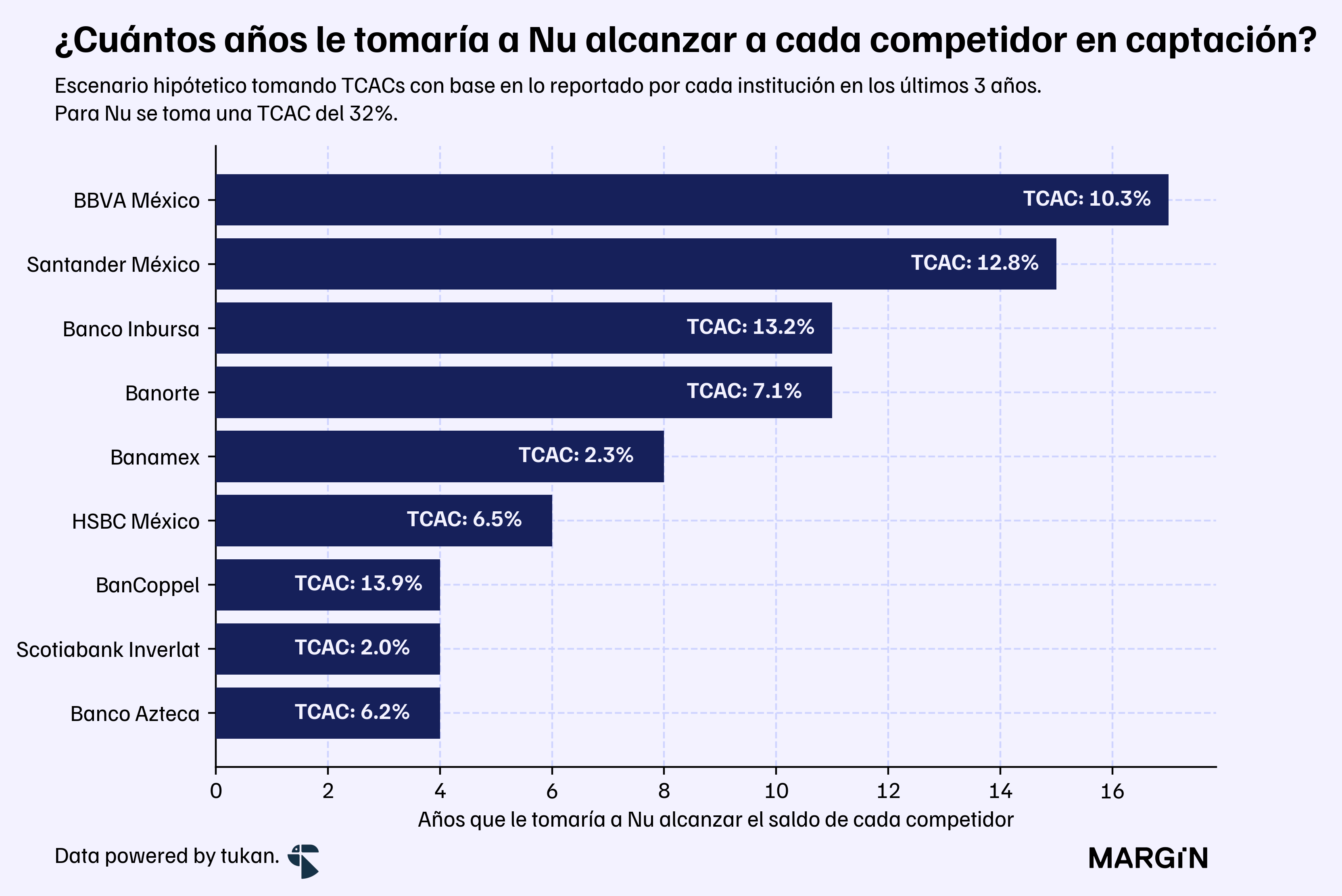

Para su competencia en México, el foco de atención parece estar centrado en el tema de captación, producto para el cuál ya tienen cerca del 1.6% de participación de mercado (en cuanto a saldo de cuentas de personas físicas de exigibilidad inmediata) — mientras que el saldo de cartera habría aumentado en un 9% con respecto al saldo del año anterior.

Así pues, el deposits to loan ratio de Nu sería de 2.6x — múltiplo que sería más del doble que el del sistema bancario en agregado (1.2x).

Ahora, asumiendo que los saldos de captación de los principales bancos comerciales continúan creciendo a sus TCACs de los últimos 3 años; y que Nu México crece sus depósitos a la misma velocidad que la holding.

¿Cuánto tiempo le tomaría alcanzar el tamaño de los principales jugadores en México?

Al final del artículos detallamos la metodología que seguimos.

El portafolio de crédito de Gentera llegó a una cifra récord en 2023 y de acuerdo con su director, estiman que este año crecerán entre 18% y 20%. Si bien hace cinco años el 95% de la cartera estaba en el crédito grupal, ahora el crédito individual representa el 25% del portafolio.

Desde la semana pasada habría comenzado la separación en CitiBanamex: a Citi México se irán cerca de 4,000 colaboradores. El resto de los empleados se quedan en Banamex.

De acuerdo con el CEO de Revolut, el año pasado su neobanco tuvo ingresos de $2,000 millones de dólares y utilidades de $350 millones. En nuestro país, su director señaló que quieren ofrecer todo tipo de productos financieros, empezando primero con una cuenta de débito. Apenas en abril habrían recibido autorización de la CNBV para constituirse como banco.

“Algunos (procesos) están muy avanzados, por lo que no descartan que puedan alcanzar a obtener al menos el oficio de autorización de banco en este sexenio, y ya sería con la próxima administración que arranquen las operaciones, ya que deben seguir otro proceso para poder hacer transacciones” —Jeanette Leyva Reus, de El Financiero, dijo que hay otras cinco instituciones esperando recibir una licencia bancaria: Konfío, Nu, ION Banco, Masari Banco y Banco Plata.

Aplazo, una fintech de CDMX que se dedica a buy-now pay-later, cerró una ronda de inversión de $45 millones de dólares. Con esto, la startup de cuatro años ha recibido hasta ahora más de $100 millones de dólares de inversión. Tienen 130 empleados y según la propia empresa, trabajan con casi 10,000 comercios.

Acción tiene un nuevo fondo, de más de $150 millones de dólares, que quiere usar para invertir no en fintechs, sino en instituciones financieras tradicionales. Como parte de una ONG que busca promover inclusión financiera, quiere ayudarles a ser más competitivas en un entorno más digital.

Recomendación

“More influenced by the business models of fast-food chains like Burger King than banks, Hill calls himself “a retailer first and a banker second,” according to his 2012 book, “Fans! Not Customers: How to Create Growth Companies in a No Growth World.”

Vernon Hill es todo un personaje en el mundo bancario. Por un lado, ha sido uno de los grandes promotores de la experiencia del cliente y como emprendedor, ha fundado tres bancos diferentes en los que el gran diferenciador ha sido siempre su accesibilidad y conveniencia. Por otro lado, sus tres bancos han terminado mal. Este artículo del Wall Street Journal narra la historia de Hill y de sus bancos. Muy recomendable.

Apéndice

Para la gráfica de Nu, esta fue la metodología que seguimos:

La gráfica se basa en los saldos de captación tradicional al cierre de febrero (y marzo, para Nu), exclusivamente para cuentas asociadas a personas físicas, y proyectamos los saldos a futuro con base en los TCACs reportados por cada institución durante los últimos 3 años.

Para Nu, tomamos la TCAC de la holding en depósitos de los últimos 3 años (64%) y la vamos reduciendo conforme va pasando el tiempo para terminar con una TCAC del 32% durante el periodo de 17 años.

A Inbursa, que registró una TCAC de 21% entre 2021 y 2024, también le aplicamos una desaceleración conforme pasan los años. Para el resto de las instituciones no se hace ningún tipo de ajuste.