Los números de las SOFIPOs

¿Cómo se ven los números de las SOFIPOs al cierre del primer trimestre del año?

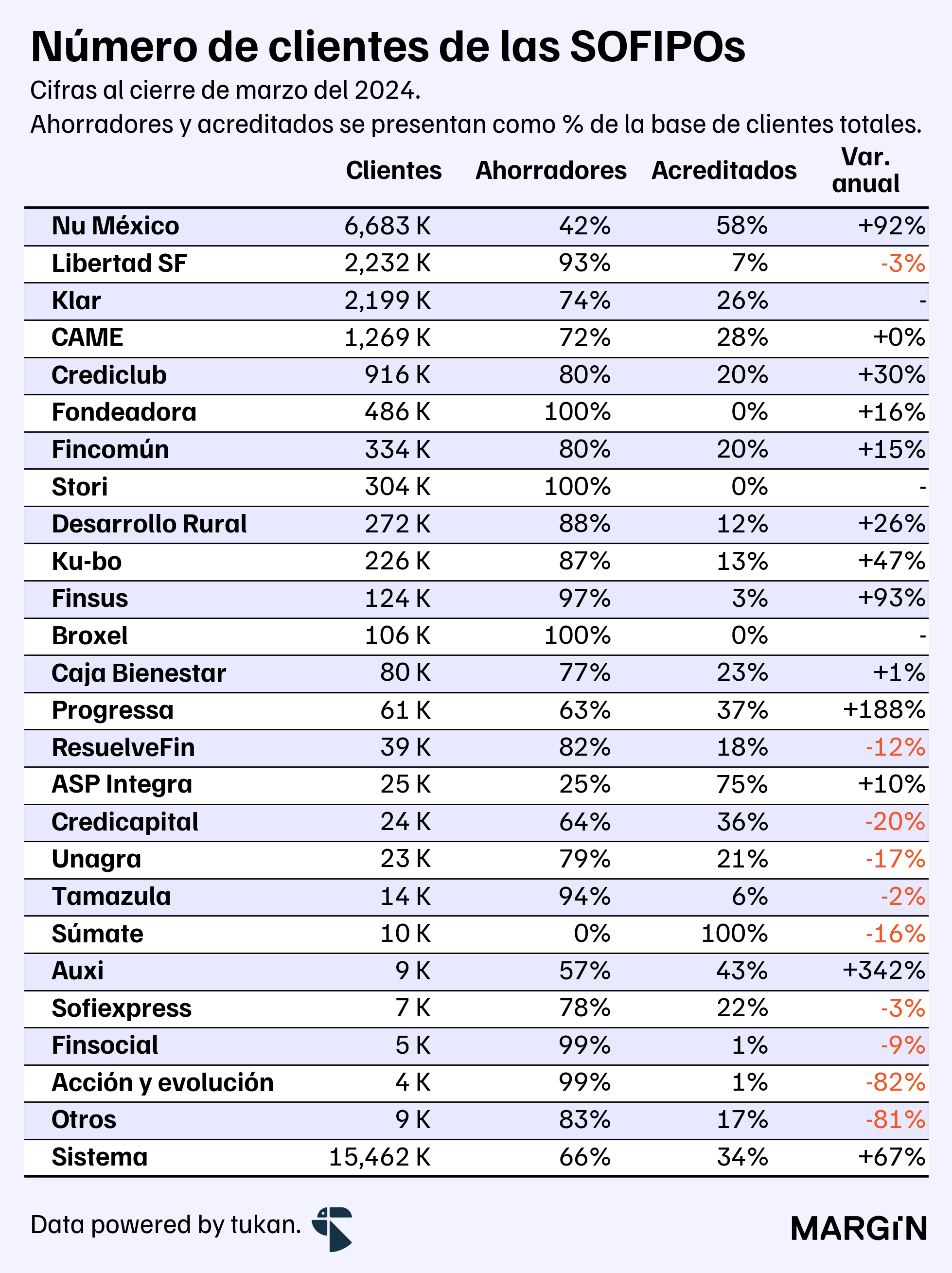

Según los últimos datos publicados por la Comisión Nacional Bancaria y de Valores (CNBV) las SOFIPOs habrían registrado una “clientela” de alrededor de 15.4 millones de personas y empresas para sus productos de crédito y ahorro en nuestro país.

Excluyendo a Nu, el número de clientes se vería reducido a 8.7 millones, cifra 53% superior a la registrada hace un año — en dónde aproximadamente el 17% de los usuarios tendría un producto de crédito, y el otro 83% un producto de ahorro.

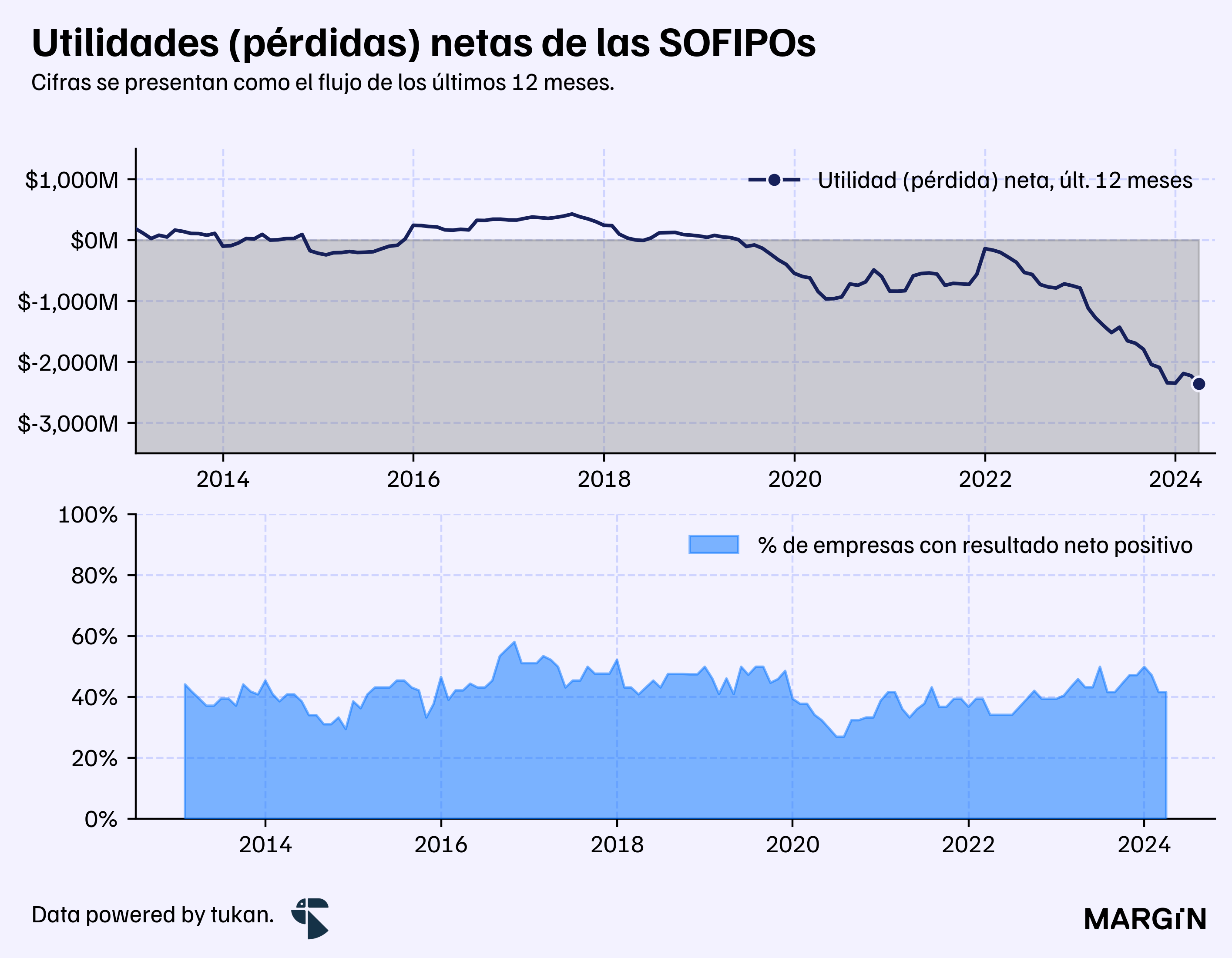

Entre abril del año pasado y marzo de este año, las Sociedades Financieras Populares habrían registrado una pérdida de más de $2,300 millones de pesos (en conjunto); con 21 de las 36 empresas que monitorea la Comisión habiendo reportado flujos negativos en su bottom line durante este periodo.

Incluso previo a la entrada las fintechs al sector — para quiénes era esperado observar pérdidas en el resultado neto — únicamente la mitad de las empresas estarían reportando números negros en sus estados financieros.

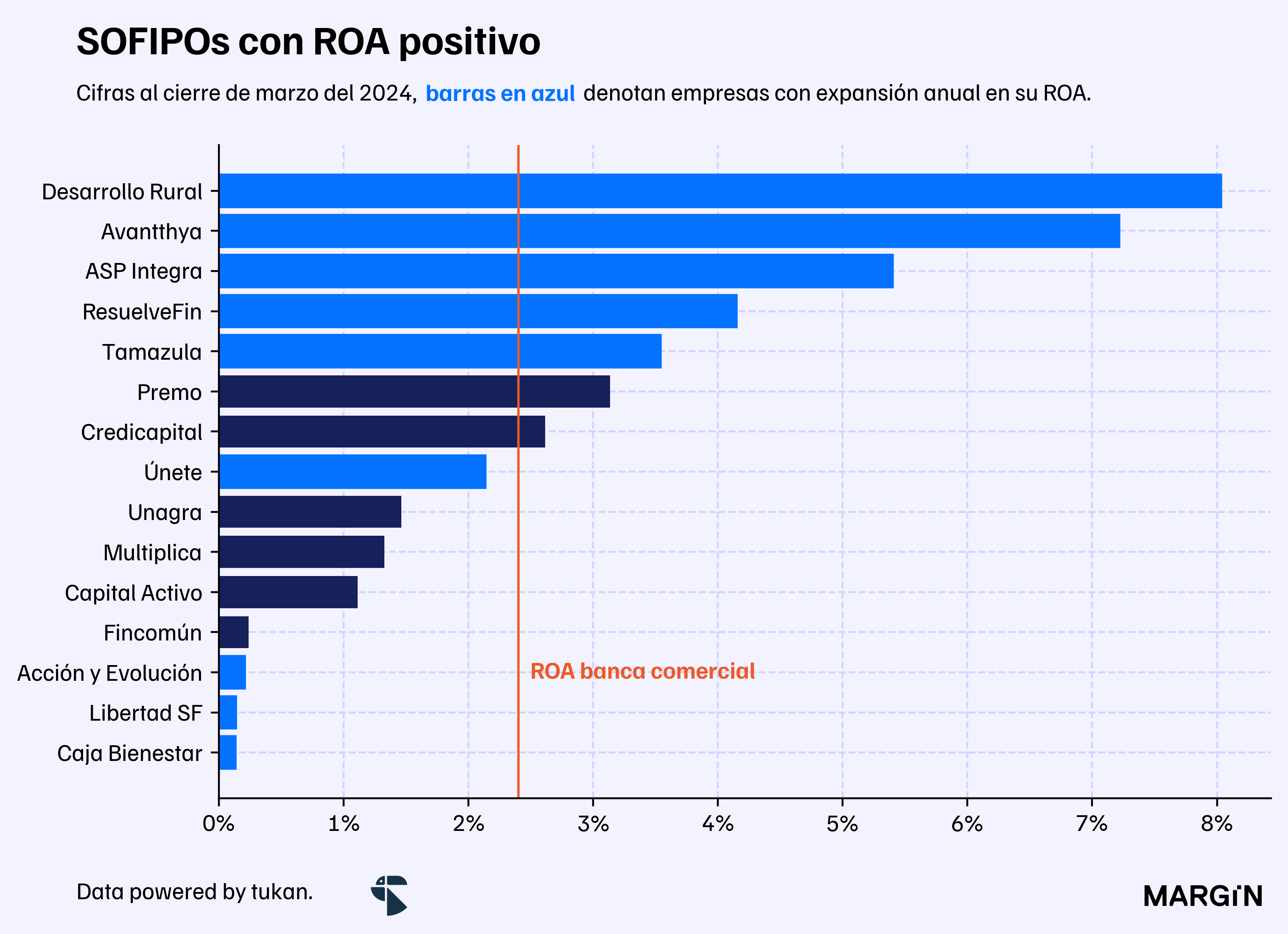

De las 15 instituciones que reportaron resultados positivos en estos últimos 12 meses, 7 habrían reportado un ROA superior al de la banca comercial en agregado (de 2.04%) y 9 estarían registrando expansiones en su índice de rentabilidad con respecto al año anterior.

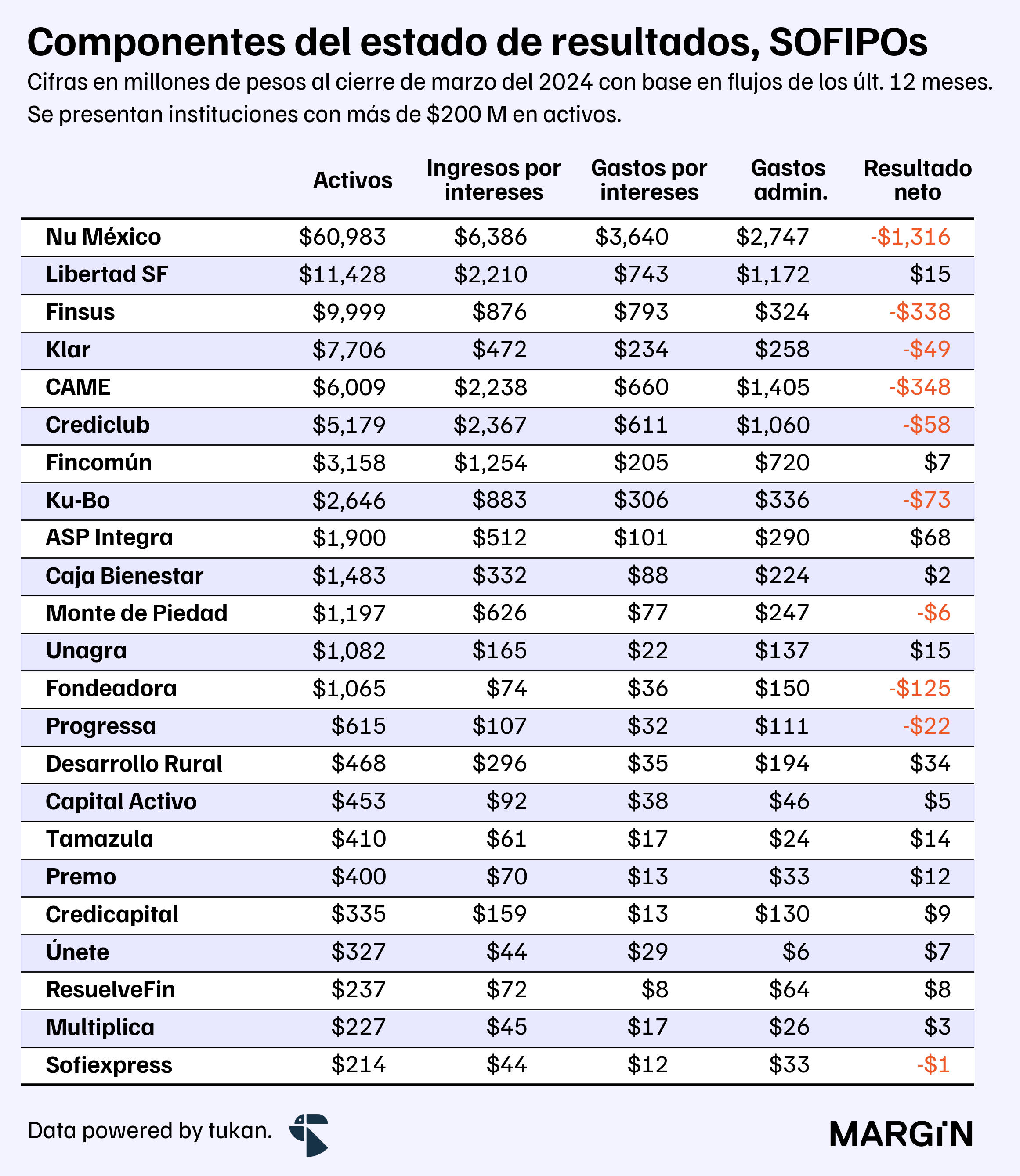

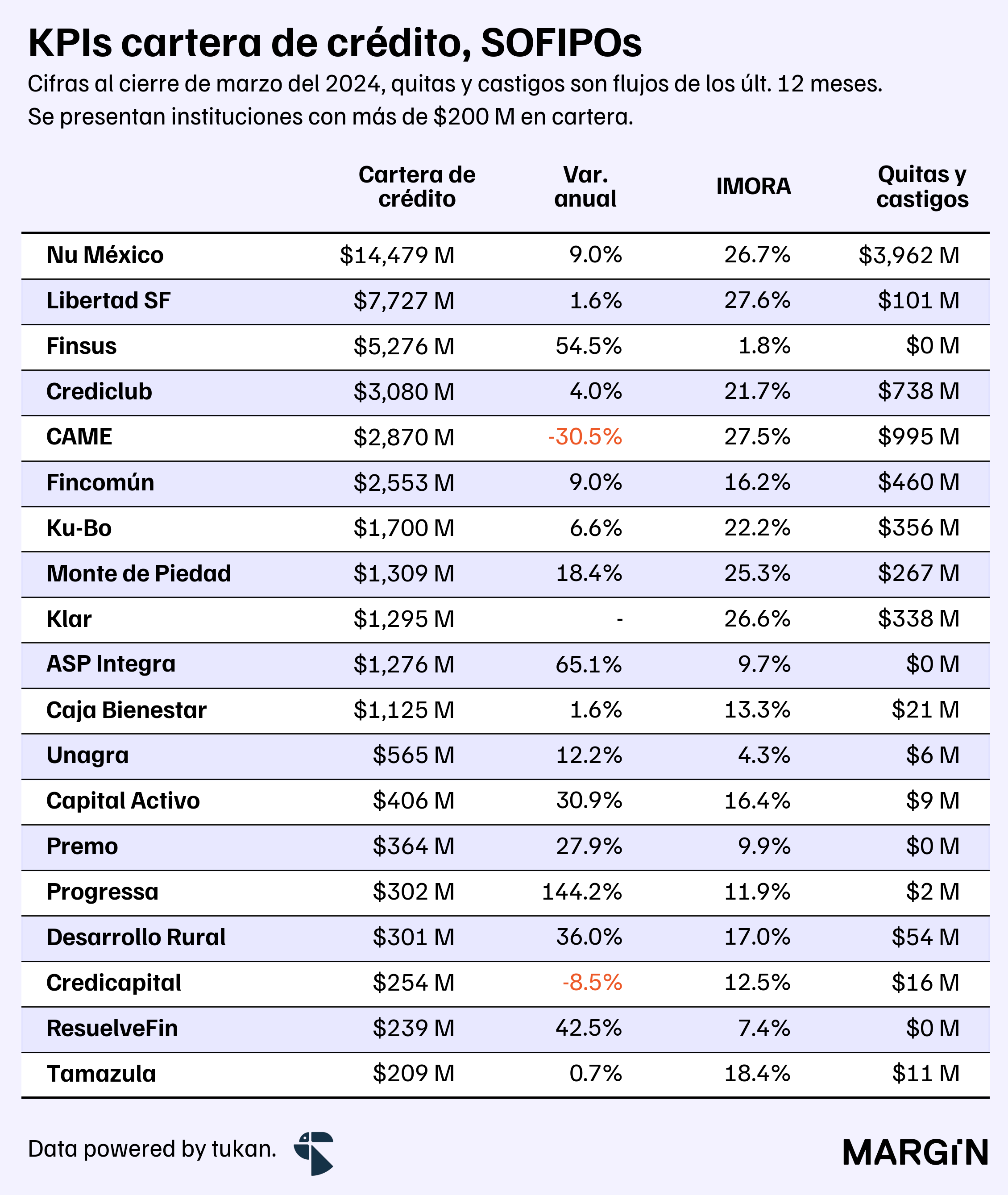

A nivel empresa, así se verían los principales flujos del estado de resultados de los últimos doce meses:

Los ingresos por intereses de la cartera de crédito para el sector en agregado habrían aumentado en un 0.7% durante el 1Q24 con respecto al último trimestre del año pasado; mientras que los gastos por intereses se habrían disparado en un 52% en un periodo de tres meses.

Incluso sacando a Nu de la ecuación, los gastos (por intereses) habrían aumentado en un 15% durante este periodo.

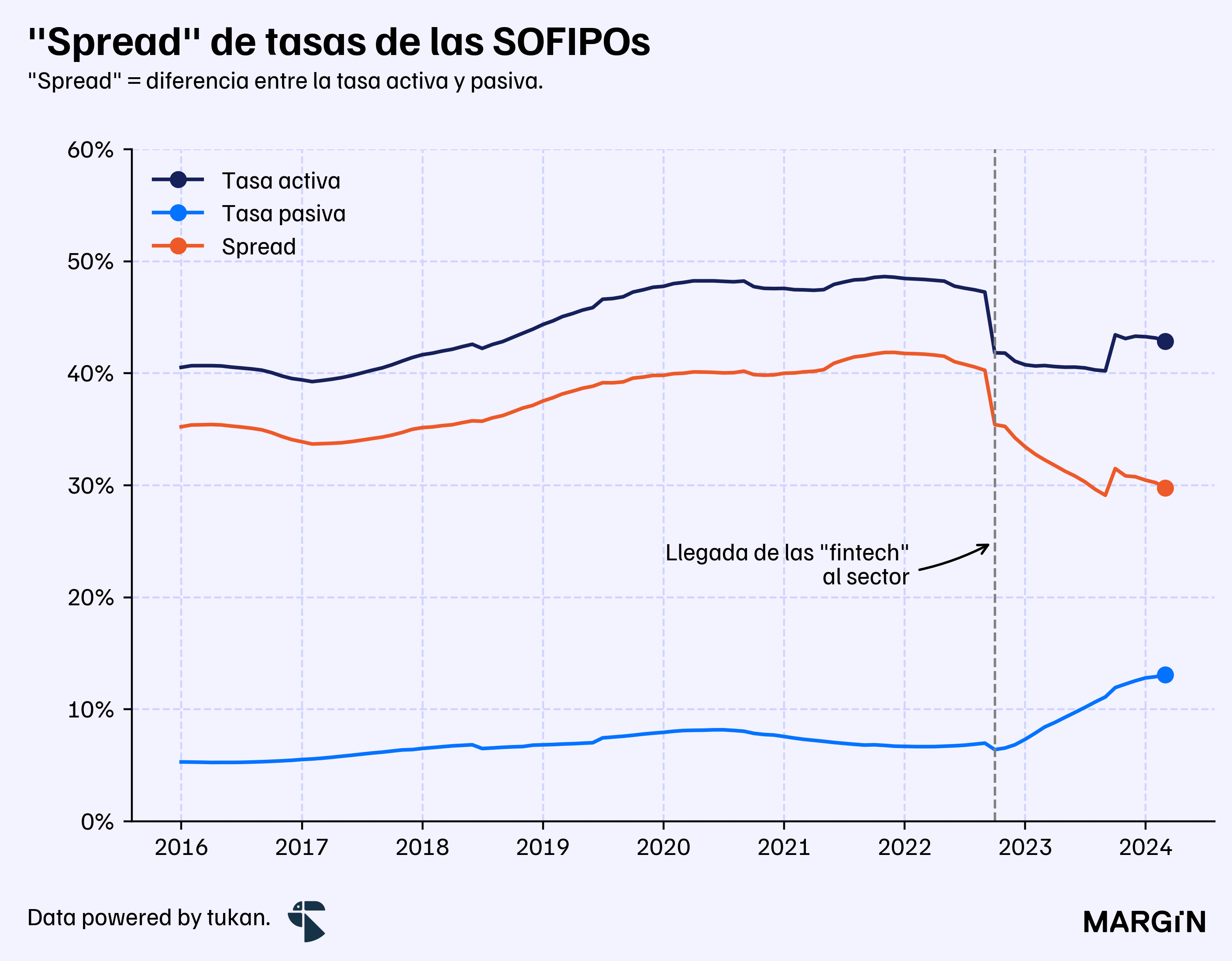

Evidentemente el incremento en gastos por intereses viene de la agresiva (y bien conocida) apuesta por varias de estas instituciones financieras por atraer depósitos a través de rendimientos muy atractivos.

De las 10 empresas con mayor saldo de captación tradicional, tan sólo 4 de ellas: Libertad SF, Fincomún, Caja Bienestar y ASP Integra estarían reportando tasas implícitas en captación1 por debajo del 10% al cierre de marzo.

Como contexto, la tasa activa de los créditos de consumo de la banca cerró el mes de abril en 29%; mientras que la tasa pasiva en un 8.6% — casi 2 puntos porcentuales por encima de lo observado hace un año.

Al cierre de marzo del 2024, la distribución de los portafolios de las SOFIPOs habría sido de 63% en crédito al consumo y 37% a empresas. El primero, se habría aumentado en un 15% año contra año, mientras que el portafolio empresarial en un 7% anual.

En conjunto, la IMORA del sector habría cerrado el mes de marzo en 21.6%, cifra 2.4 puntos porcentuales por encima de lo reportado al cierre del 1Q23.

Como referencia, durante el mismo periodo esta cifra habría sido del 10.5% para los bancos comerciales (en crédito al consumo).

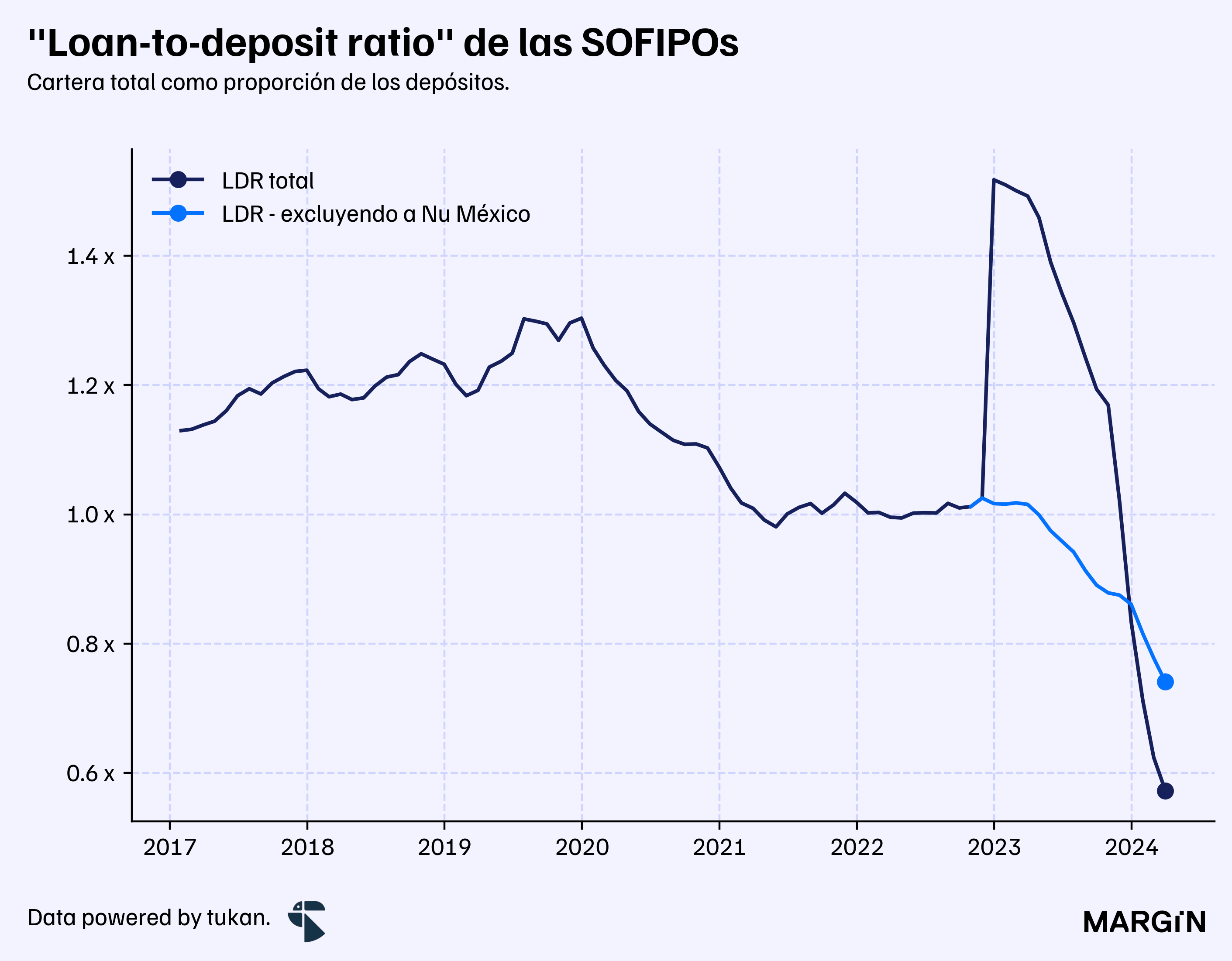

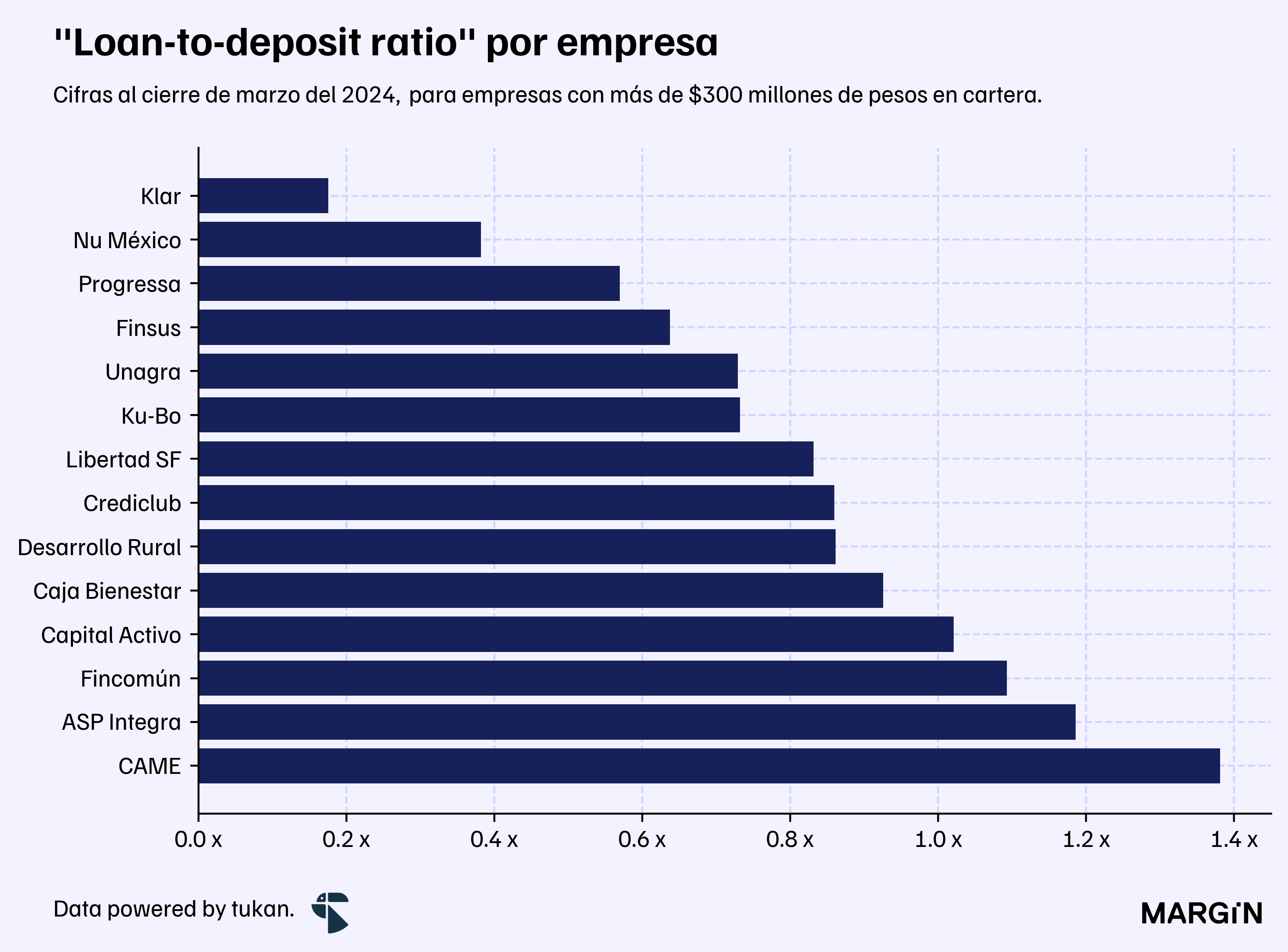

En general, los datos de la CNBV apuntan a que desde finales del 2022 estos actores financieros estarían “captando” mucho más de lo que prestan — con un LDR (loan-to-deposit ratio) de 0.6 veces al cierre del 1T24; múltiplo 35% inferior al de la banca y 22% por debajo del de las Cajas de Ahorro.

En dónde, como era de esperarse, las fintechs con tasas más agresivas serían las que tendrían los más bajos LDRs del mercado.

La llegada de las fintechs al sector, y la digitalización (o transformación) de las SOFIPOs “legacy” estaría causando mucha disrupción dentro del mercado.

Originalmente, la figura de las SOFIPOs en México se creó para fomentar el crédito y ahorro popular en las regiones desatendidas por los canales financieros “tradicionales”. Muchas de ellas operaban principalmente a través de sucursales y procesos de originación presenciales; sin embargo, mucho habría cambiado en los últimos años.

Si bien para la gran mayoría de las instituciones en el sector es importantísimo el componente de inclusión financiera, no deja de sorprender que por lo menos desde un punto de vista geográfico — se comiencen a observar más “overlaps” geográficos con las regiones de mayor presencia para la banca comercial.

Según datos de los reportes de inclusión financiera de la CNBV, entre 2021 y 2023 el número de clientes que habitaban en municipios considerados como de “muy bajo” rezago social — i.e. con pocas carencias en temas de servicios básicos, se habría disparado por un múltiplo de 3.4 veces. Mientras que la clientela en regiones con mayores carencias sociales habría aumentado en un 80% durante el mismo periodo.

Lo anterior invita a cuestionarse si la estrategia prioritaria podría estar enfocada en robar market share de la banca, o en incluir a nuevos actores al sistema financiero.

Independientemente de lo anterior, desde la perspectiva del usuario, esta disrupción parece muy favorable. Por un lado se observa una baja en las tasas de financiamiento, se dispone de un proceso de “onboarding” digital y amigable y, además, la oferta de rendimientos muy atractivos sobre los depósitos.

¿Qué tan sostenible es que esto perdure en el largo plazo?

Algunos expertos argumentan que no mucho (el tiempo lo dirá). Mientras tanto, ahora con la llegado de Stori y Didi al mundo de las SOFIPOs, parece que seguiremos viendo una disrupción sin precedentes en un sector que históricamente ha sido conformado por empresas que habrían batallado por encontrar un modelo de negocio rentable y alineado al “fin social” de la inclusión financiera.

Perfiles

Después de estar algunos años en Bain, Natalia se pasó a Scotiabank en 2017 y desde 2020 es Chief Transformation & Strategy Officer en el banco. Hace 3 años eran el sexto banco más grande en México, ahora están en el quinto lugar, y con la reconfiguración que está sucediendo —en gran medida por lo que está sucediendo en Citibanamex— quieren pasarse a la cuarta posición. La responsabilidad de Natalia es clave para ello.

Pulso semanal

Las utilidades de BBVA Leasing avanzaron más de 80% en el trimestre, a $225 millones de pesos, gracias a una mayor colocación de arrendamientos, mayores ingresos por intereses y liberaciones de estimaciones preventivas. Tienen ya una cartera de arrendamiento de más de $17,000 millones.

Moffin, una startup de Guadalajara, habría cerrado una ronda de inversión de $2.1 millones de dólares. Su plataforma la utilizan clientes corporativos para agilizar procesos de análisis de crédito, consultas de información financiera, etc.

Impulsada principalmente por el crédito a entidades financieras, la cartera de Mizuho Bank en México estaría creciendo de $3,800 millones de pesos en 2021, a más de $8,200 millones hacia finales de este año.

Algunos de los principales bancos de EUA, incluyendo a JP Morgan Chase y Morgan Stanley, están aumentando sus dividendos y también creciendo sus planes de recompra de acciones.

“The rub is that although these start-ups may look and feel like banks, they are not. They simply collect customer money and pass it through financial technology intermediaries like Synapse to old-school banks that may have as few as one physical branch and minimal online presence”. En EUA, la quiebra de Synapse está poniendo el spotlight en las plataformas digitales que facilitan la consecución de depósitos, aunque no son éstas quienes los administran. La tecnología de Synapse estaba siendo utilizada por varias fintechs de ese país; ahora sus clientes están enfrentado serías dificultades para recuperar sus ahorro.

El resultado de dividir los gastos por intereses de la captación tradicional (anualizados) entre el promedio de los últimos 12 meses de la captación tradicional.