Monday, On the Margin

Gasto con tarjetas, SOFIPOs, Ualá, seguros automotrices, un país que envejece.

Margin es un newsletter de Tukan, la plataforma de información más completa de México.

Gasto con tarjetas

Cifras de las cámaras de compensación muestran que el monto procesado de ventas con tarjeta aumentó en un 7% año contra año (a/a) con corte al 15 de febrero del 2026 — en esta misma fecha el año pasado el mercado estaba creciendo a un 14%.

A nivel sectorial los datos ponen a la categoría de retail (sin supermercados), y de cuidado personal como los principales ganadores en lo que va del año.

Algo interesante de los datos de este año es que los agregadores de pago muestran una caída del 22% en el monto procesado y de casi 19% en el número de transacciones.

No es muy claro si esto se debe al cambio en la figura de algún jugador importante, o una modificación metodológica por parte del regulador. Sin embargo, la caída nos parece inusual y podría estar “inflando” los números en otros sectores económicos.

Este lunes arrancamos con un nuevo boletín quincenal: estadísticas de pagos con tarjeta desglosadas por sector económico, actualizadas cada quince días. Contenido exclusivo para suscriptores y que podrán descargar en el siguiente enlace.

Pondremos una nueva sección en el sitio web titulado “boletines” donde podrán acceder a todo el contenido descargable que vayamos publicando.

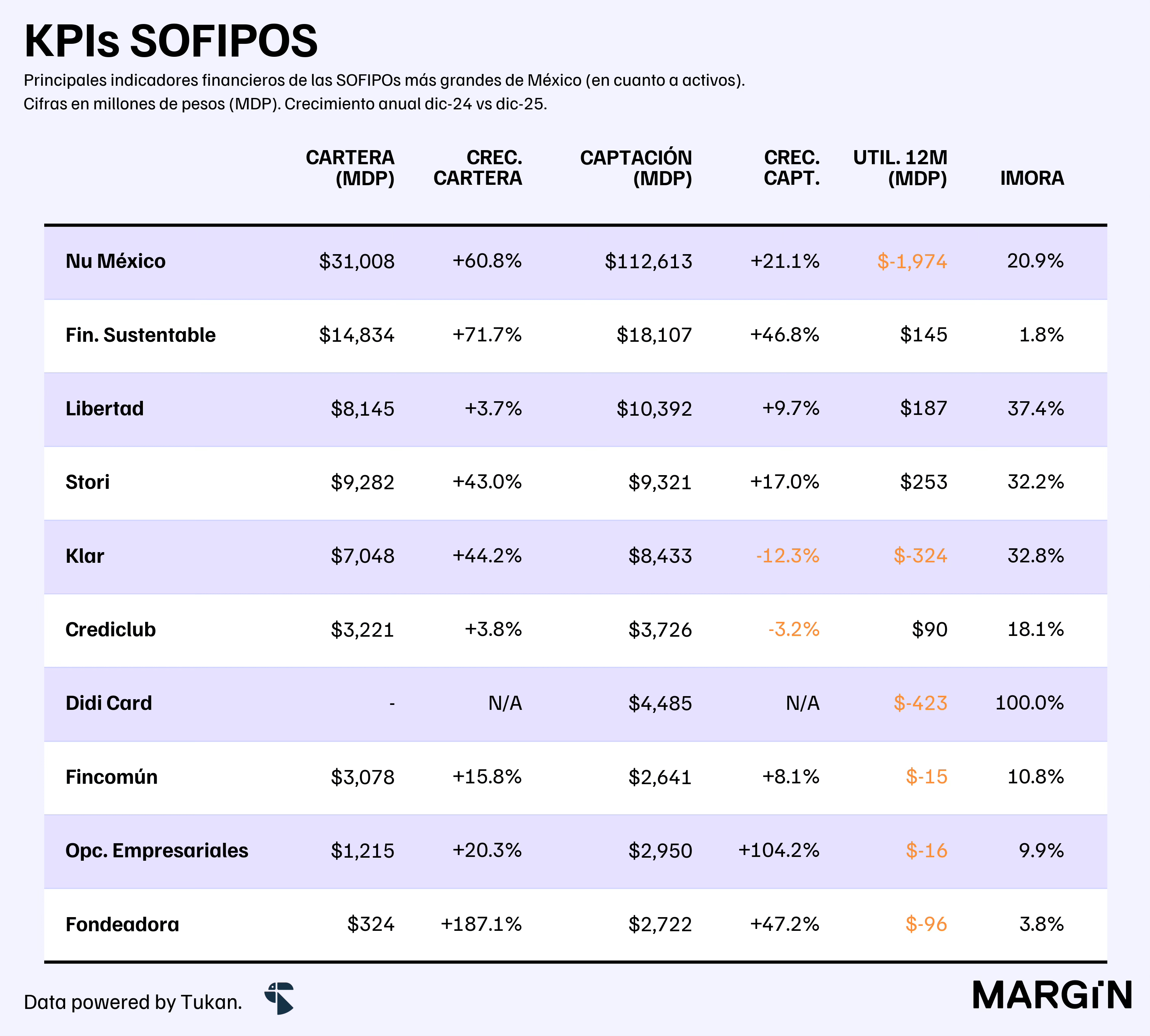

SOFIPOs

Las SOFIPOs cerraron 2025 con una base de 35 millones de clientes —10 millones más que hace un año. Para ponerlo en perspectiva, Banco de México reportó la colocación de 6.4 millones de tarjetas bancarias en los últimos 12 meses.

La cartera de crédito alcanzó los $87,146 millones de pesos, un crecimiento del 38% anual, y los saldos de captación subieron 22% hasta los $183,739 millones. Esto implicaría un saldo promedio por cuenta de captación de $8,200 pesos y un crédito promedio de $6,493 para el sector.

Algunos de los datos que más nos llamaron la atención:

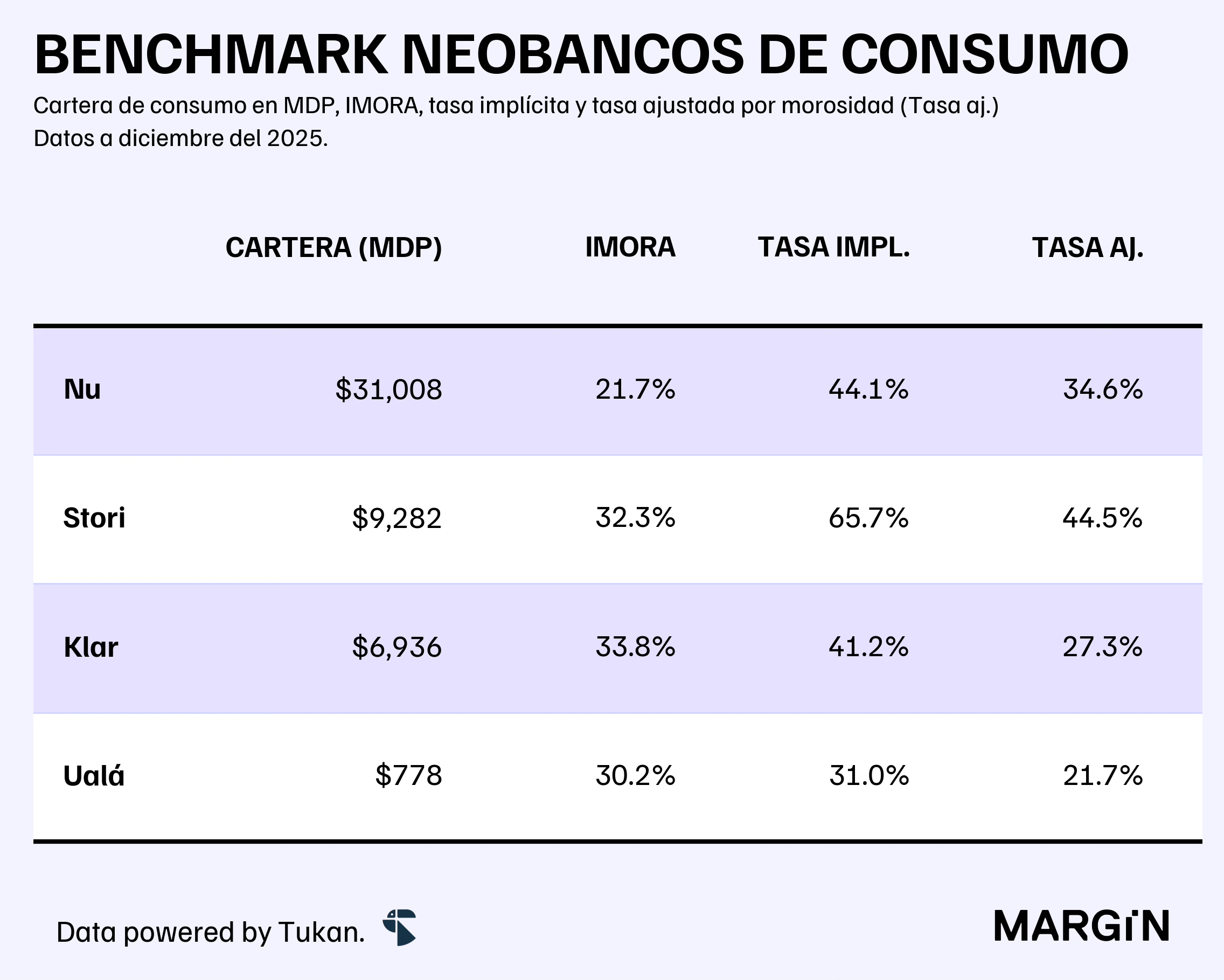

Stori cerró el año en números negros. Sería, por mucho, la fintech que más intereses cobra a sus clientes: incluso con un IMORA del 32%, su tasa implícita ajustada rondaría el 45%. Su índice de eficiencia se ubicó en 41%.

Klar terminó el año con 12% menos depósitos que hace un año. Sus pérdidas son prácticamente de la misma magnitud que las registradas hace dos años.

Nu recuperó terreno en diciembre tras cinco meses consecutivos de caídas en captación, con un crecimiento del 6% mensual en su saldo.

Didi acumula ya más de $4,480 millones de pesos en captación y una base de 1.5 millones de clientes, 900 mil más que en septiembre de 2025.

Ualá

El neobanco reportó una cartera de crédito superior a los $1,000 millones de pesos por primera vez desde que adquirió ABC Capital hace casi tres años, en mayo de 2023.

En captación, el banco de origen argentino registró un saldo total de poco más de $5,000 millones, lo que implica una caída del 12% anual en su base de depósitos.

De acuerdo con cifras de la CNBV, Banco Ualá perdió más de $1,200 millones de pesos durante el año pasado y generó un margen financiero de apenas $32 millones antes de reservas.

Para dimensionar: sus gastos no financieros son comparables a los de empresas como Klar y Crediclub, pero sus ingresos totales —margen financiero, comisiones netas e intermediación— apenas alcanzan los $120 millones de pesos, equivalentes al 5% de lo que genera cada una de estas fintechs por separado.

Estos resultados negativos no se explican únicamente por sus elevados costos operativos, sino también por los unit economics de los créditos que otorga. Frente a otras fintechs relevantes de consumo, Ualá es la peor posicionada en términos de lo que cobra a sus clientes en relación con el riesgo que absorbe.

En Argentina, Ualá Bank reportaría al regulador de ese país una cartera de crédito de más o menos $4,000 millones de pesos (mexicanos). Su portafolio tendría casi 13% de su saldo en una calificación de alto riesgo (o insolvente) y otro 12% con problemas de riesgo medio.

En los primeros 10 meses del año pasado estimamos que habría perdido lo equivalente a casi $1,000 millones de pesos mexicanos en su país de origen.

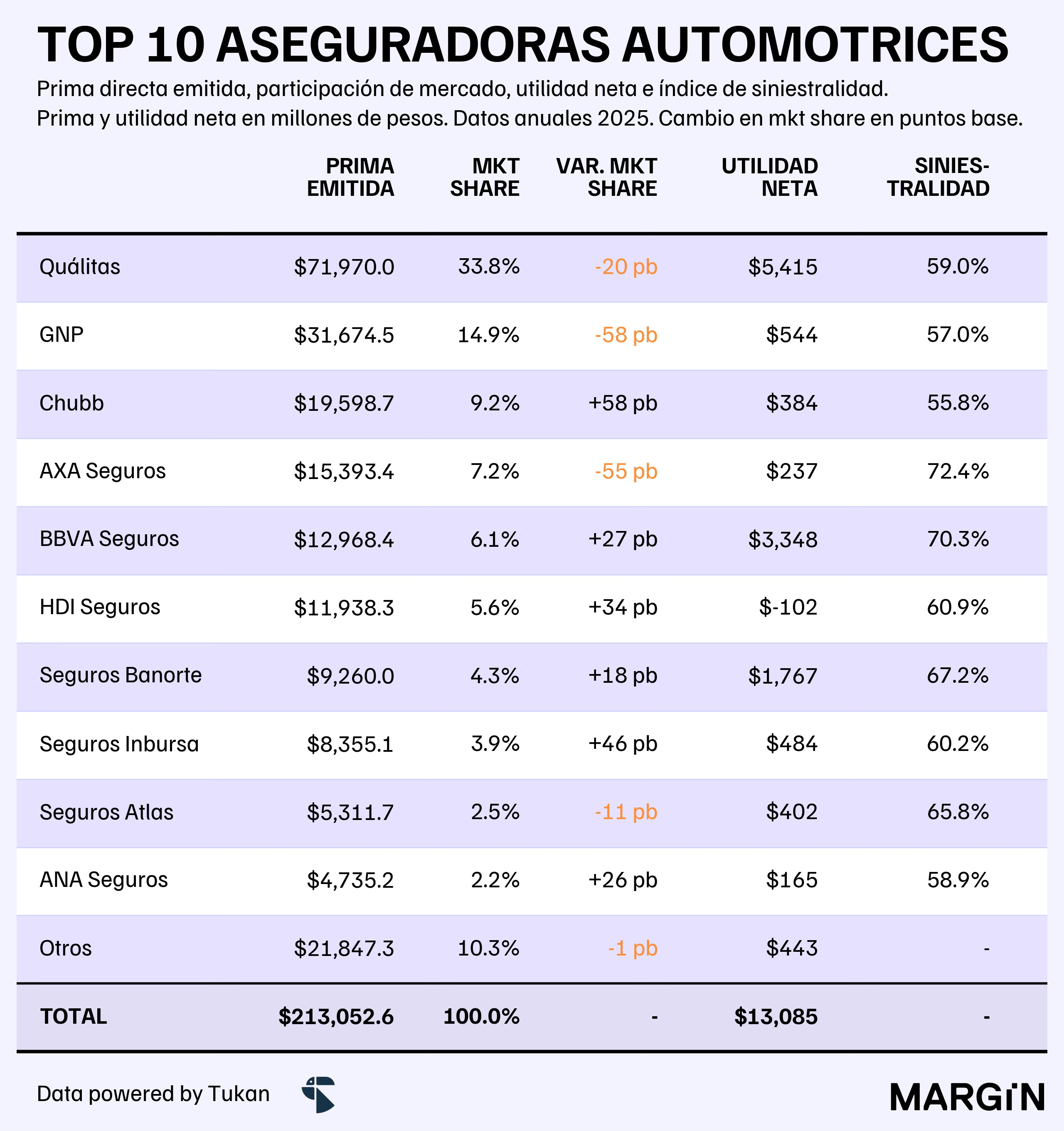

Seguros automotrices

Las primas emitidas por las aseguradoras en ramo automotriz cerraron el 2025 con una emisión total de $213,000 millones de pesos (9.9% más que en 2024). Las utilidades de la operación, por otro lado, crecieron en un 4.7% año contra año.

Según cifras de la CNSF, Chubb, Inbursa y HDI liderarían el ranking en cuanto a ganancia en participación de mercado durante el año, con los tres jugadores ganando más de 33 puntos base en participación.

Quálitas y GNP, los dos jugadores más grandes del mercado perdieron 20 y 58 basis points, respectivamente en participación.

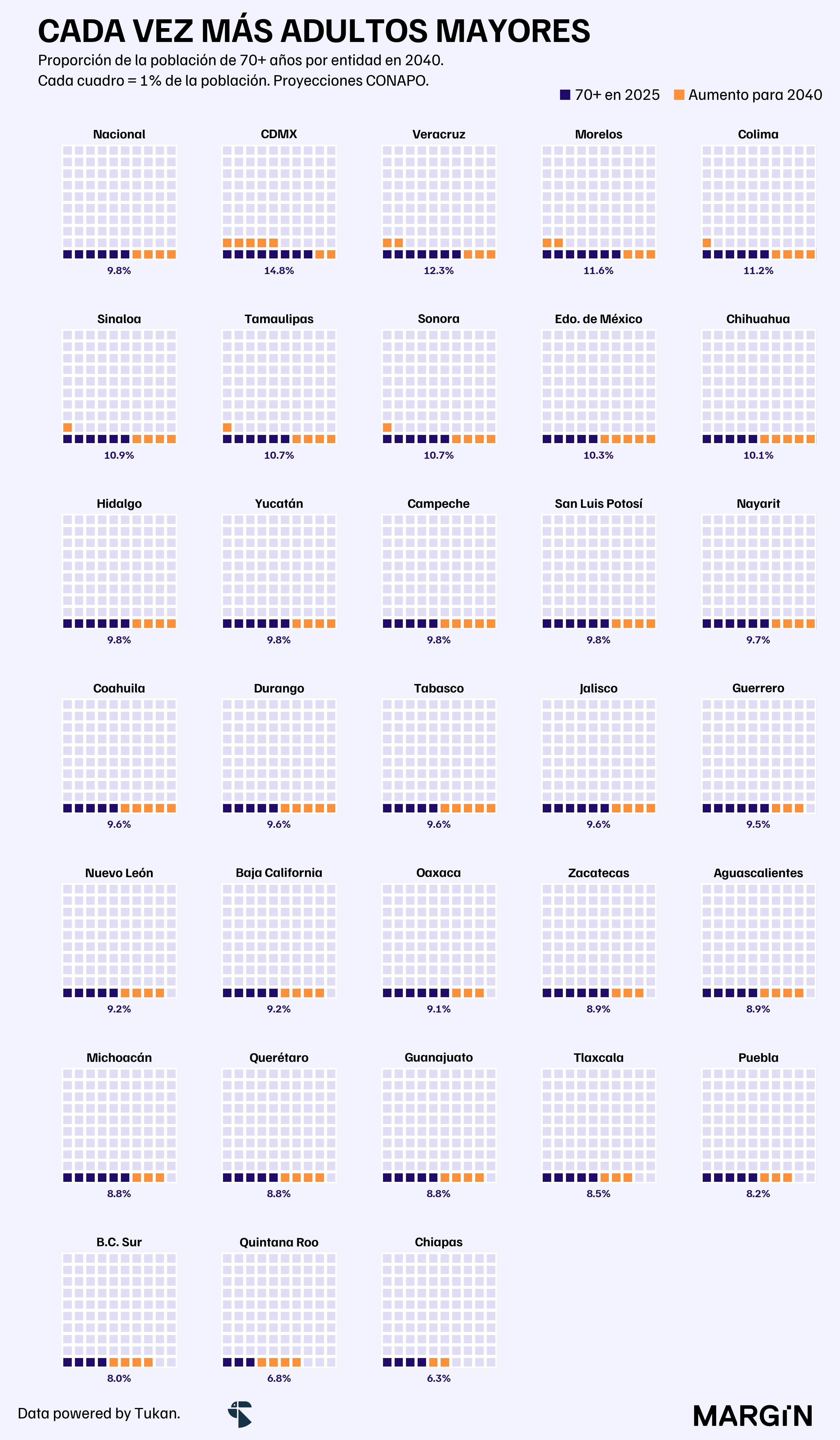

Un país que envejece

Según proyecciones de la CONAPO, dentro de 15 años, 4 de los 32 estados del país verán su población joven (menos de 18 años) caer a menos del 20% de la población total de la entidad.

Para poner estas cifras en contexto, al día de hoy todos los estados del país — con la excepción de la Ciudad de México — tienen una base de población joven que representa más del 25% del total.

En el otro extremo está la base de mexicanos con más de 70 años de edad, la cuál se espera que prácticamente duplique su participación en la pirámide poblacional dentro de 15 años — pasando de un 5.7% del total a un 9.8%.

Será interesante ver como evoluciona la oferta servicios financieros para personas mayores en el país, con un panorama demográfico totalmente distinto. En especial si observamos que la capital del país, el mercado más grande para las instituciones financieras, será (por mucho) el más afectado.