Monday, On the Margin

CIBanco; Intercam; Vector; tasas de referencia y costos de fondeo.

Los datos que presentamos hoy con relación a CIBanco, Intercam, y Vector — las tres instituciones señaladas por el FinCEN — son para dar contexto de la influencia que tienen estos 3 actores y lo que está en juego para el ecosistema financiero nacional.

CIBanco e Intercam

Los dos bancos señalados por el gobierno estadounidense representarían (en conjunto) el 1.5% de los activos totales del sistema bancario mexicano; y tendrían en sus manos el 1.0% de la captación del mercado nacional.

Ambas instituciones estarían especializadas en prestar servicios de pagos internacionales, financiamiento de operaciones de comercio exterior; además de tener unas de las tesorerías más activas de la banca mexicana.

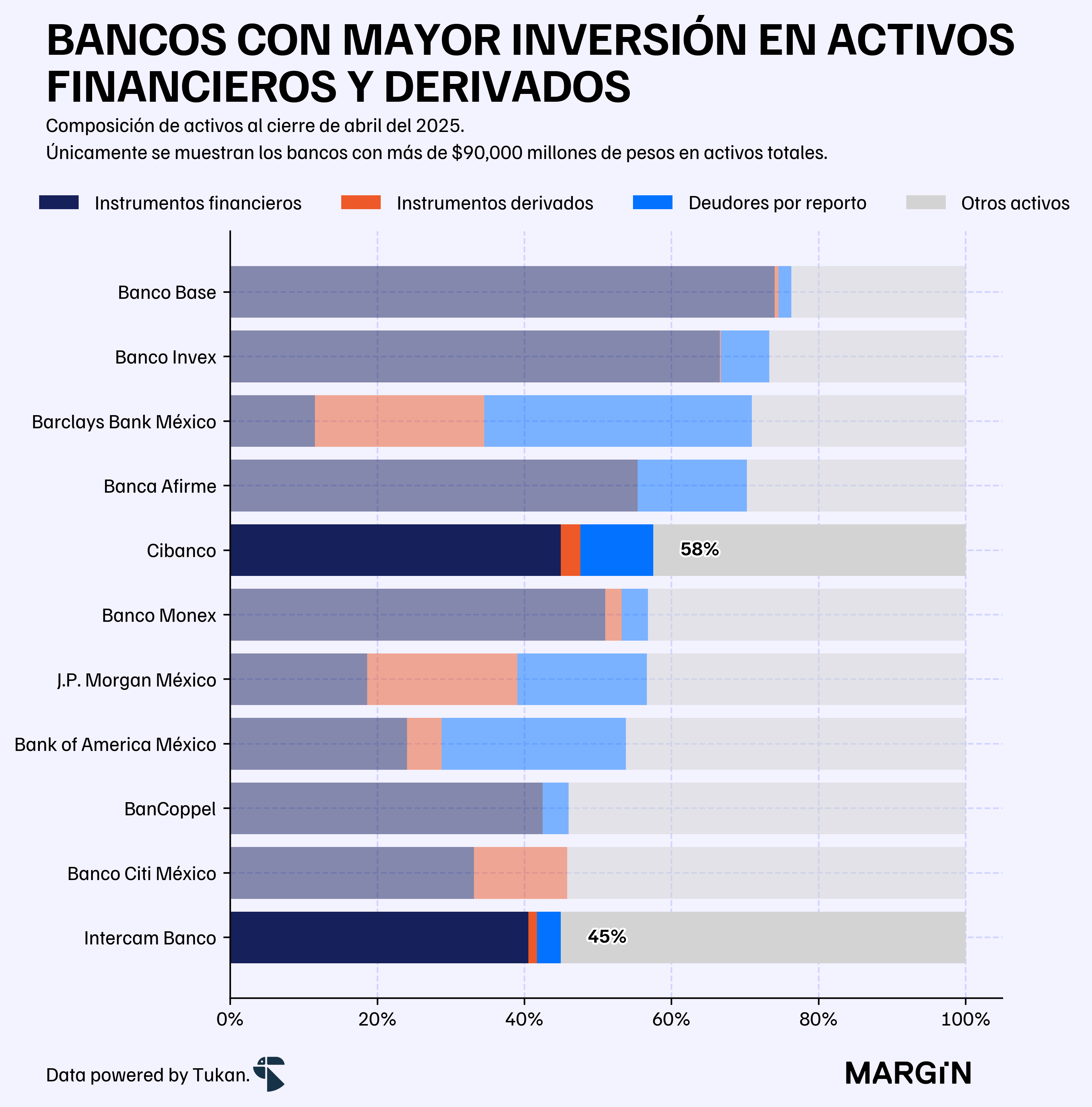

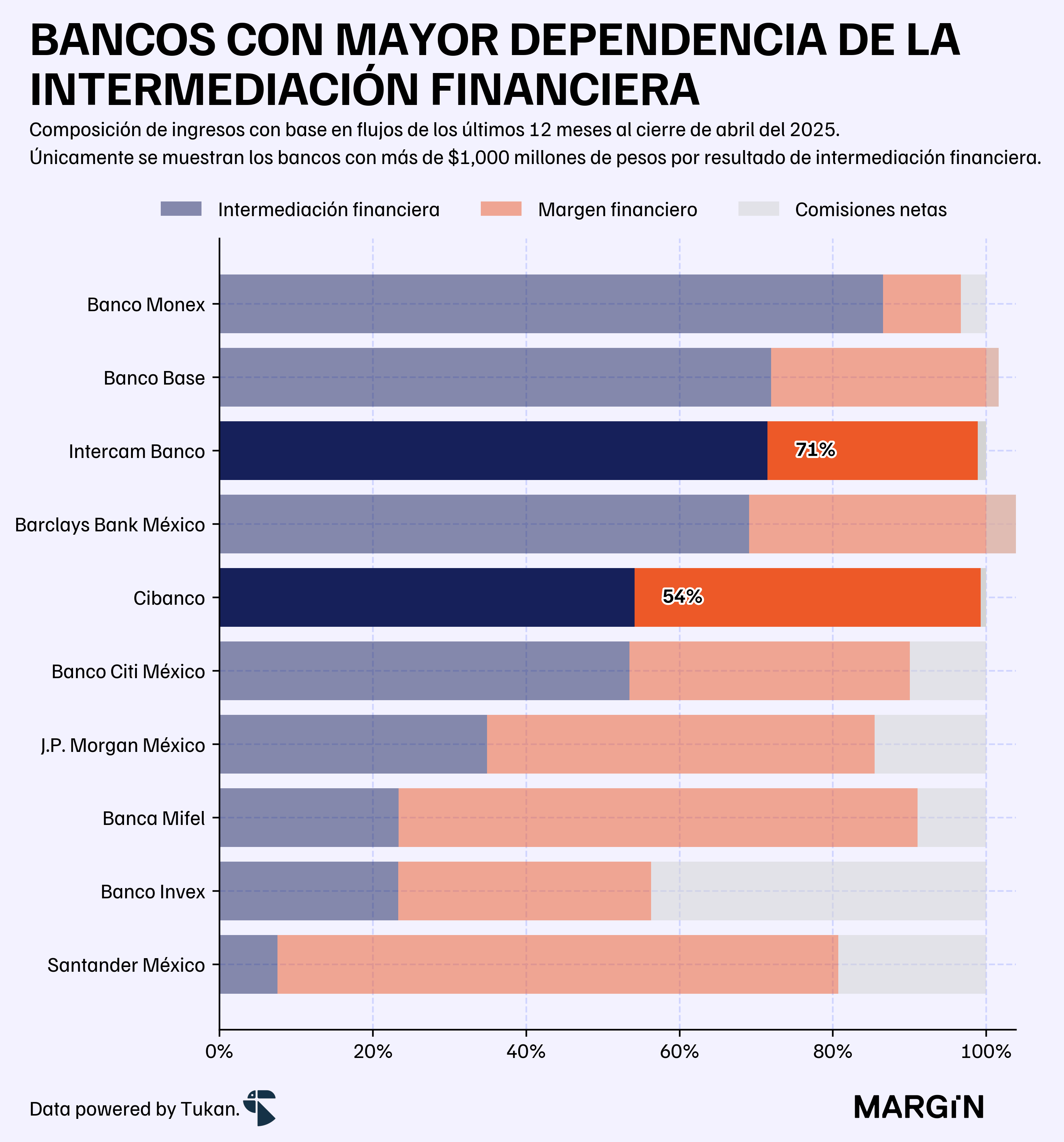

Según datos de la CNBV, CIBanco e Intercam serían de los bancos con mayor porcentaje de sus activos en instrumentos financieros y en conjunto serían dueños de cerca del 2.6% de las inversiones en instrumentos financieros del sistema (vs. un 1.5% con respecto a los activos totales).

Información regulatoria muestra como ambas instituciones generarían la mayor parte de sus ingresos a través del resultado por intermediación (i.e. el resultado de la compraventa de instrumentos financieros, y revalorización de los instrumentos financieros en manos del banco); además, de los intereses generados, la gran parte vendría de la cartera de inversiones en instrumentos financieros.

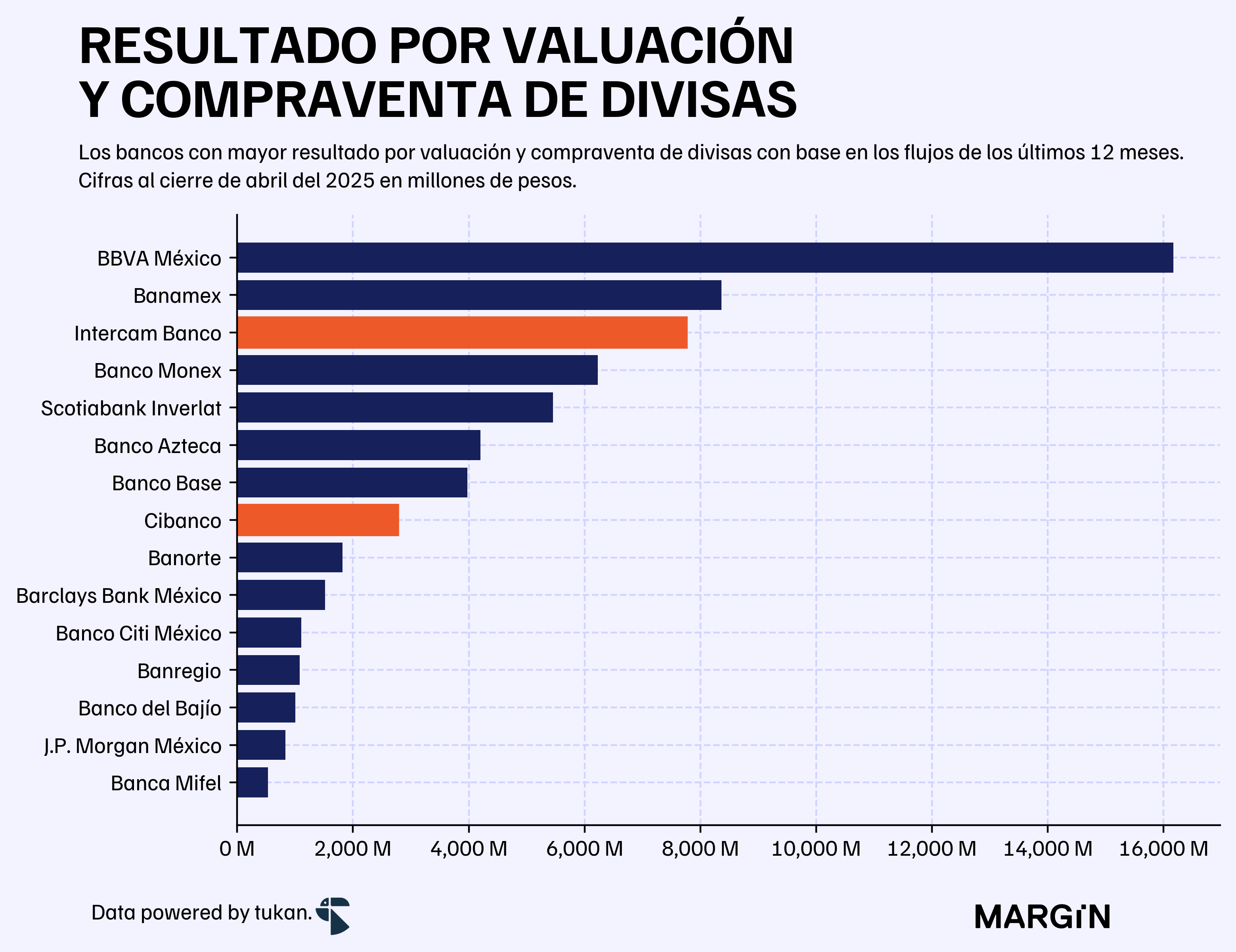

Lo particularmente relevante de esto último es que para ambos bancos la gran parte de este resultado por intermediación vendría de operaciones con divisas — un área de negocio que se ve complicado que puedan seguir explotando con la misma ventaja dadas las nuevas restricciones impuestas por el gobierno americano.

Ambos bancos, habrían sido responsables de generar el 18% del resultado de intermediación asociado a operaciones con divisas durante los últimos 12 meses.

Respecto a sus negocios de crédito, el portafolio de Intercam estaría totalmente enfocado en préstamos comerciales — con una cartera cercana a $23 mil millones de pesos al cierre de abril, y que estaría creciendo a tasas de doble dígito desde octubre del 2023 del 18% año contra año.

En los últimos 5 años, el portafolio (comercial) de Intercam habría crecido a una TCAC del 13%, mientras que el sistema creció a una tasa del 3% durante el mismo periodo. Aún así, esto le ganó solamente 17 basis points de market share al banco en este rubro.

CIBanco, por otro lado, tendría un portafolio de $16 mil millones de pesos — de estos, $6.8 mil millones estarían en el portafolio empresarial, $8.6 mil millones en el portafolio de consumo (casi todo en auto) y $700 millones en créditos de vivienda.

Para CIBanco, el crédito automotriz sería uno de sus principales productos y estaría creciendo a tasas de más del 30.3% anual.

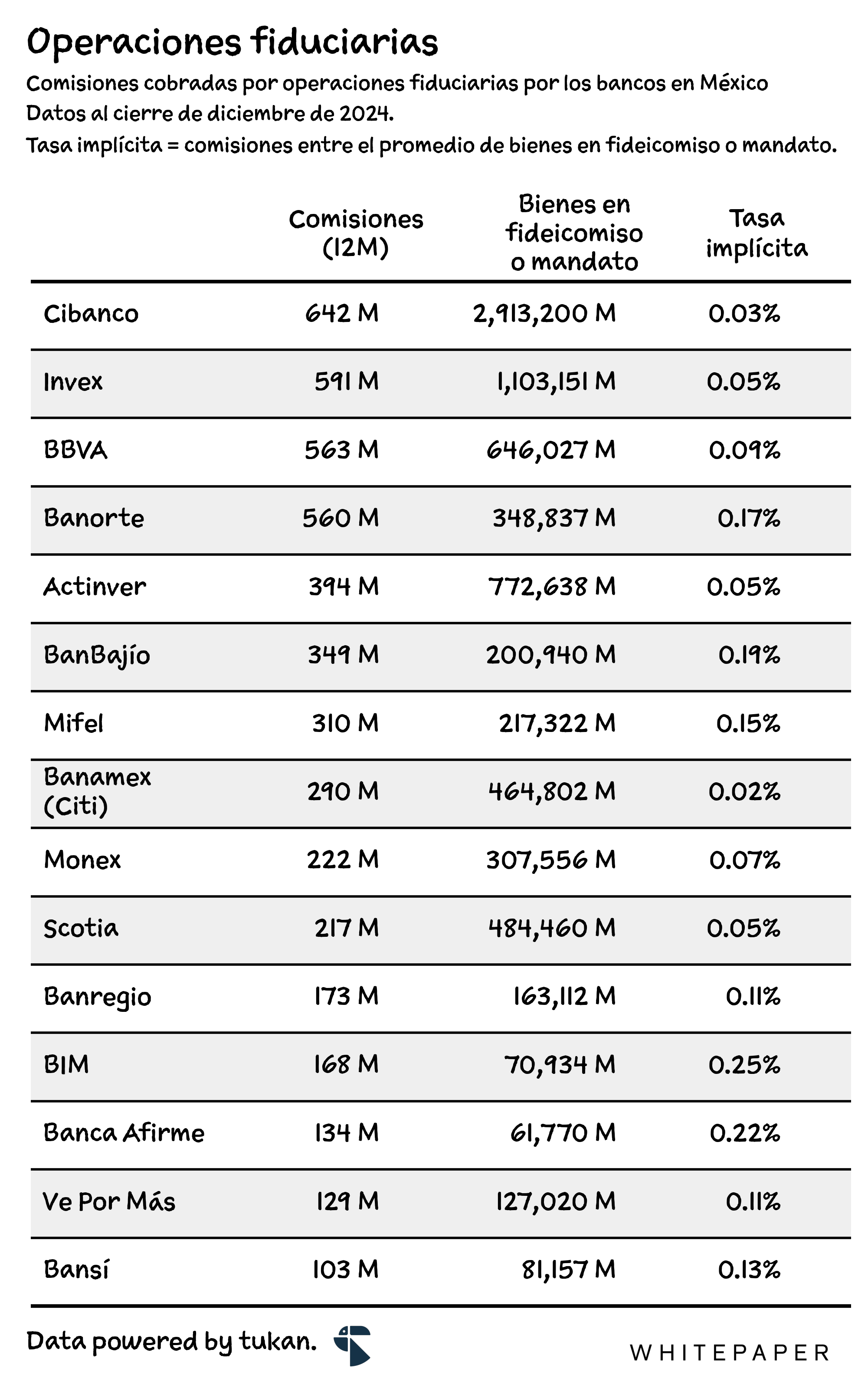

En paralelo, vale la pena mencionar que CIBanco sería (por mucho) el principal prestador de servicios fiduciarios en el país con más de $3 billones de pesos1 de bienes en fideicomiso o mandato — cifra equivalente al 26% del total de recursos en fideicomisos administrados por la banca comercial.

Entre los clientes del banco en temas fiduciarios estarían: Volaris, Aeroméxico, Fibra Shop, Fibra SOMA, y el Gobierno de la Ciudad de México. La restricción impuesta al banco seguramente obligará a muchos de sus clientes a mover sus fideicomisos a otras instituciones bancarias.

En Whitepaper, exploraron hace poco cuánto ganan los bancos por operaciones fiduciarias y los principales jugadores.

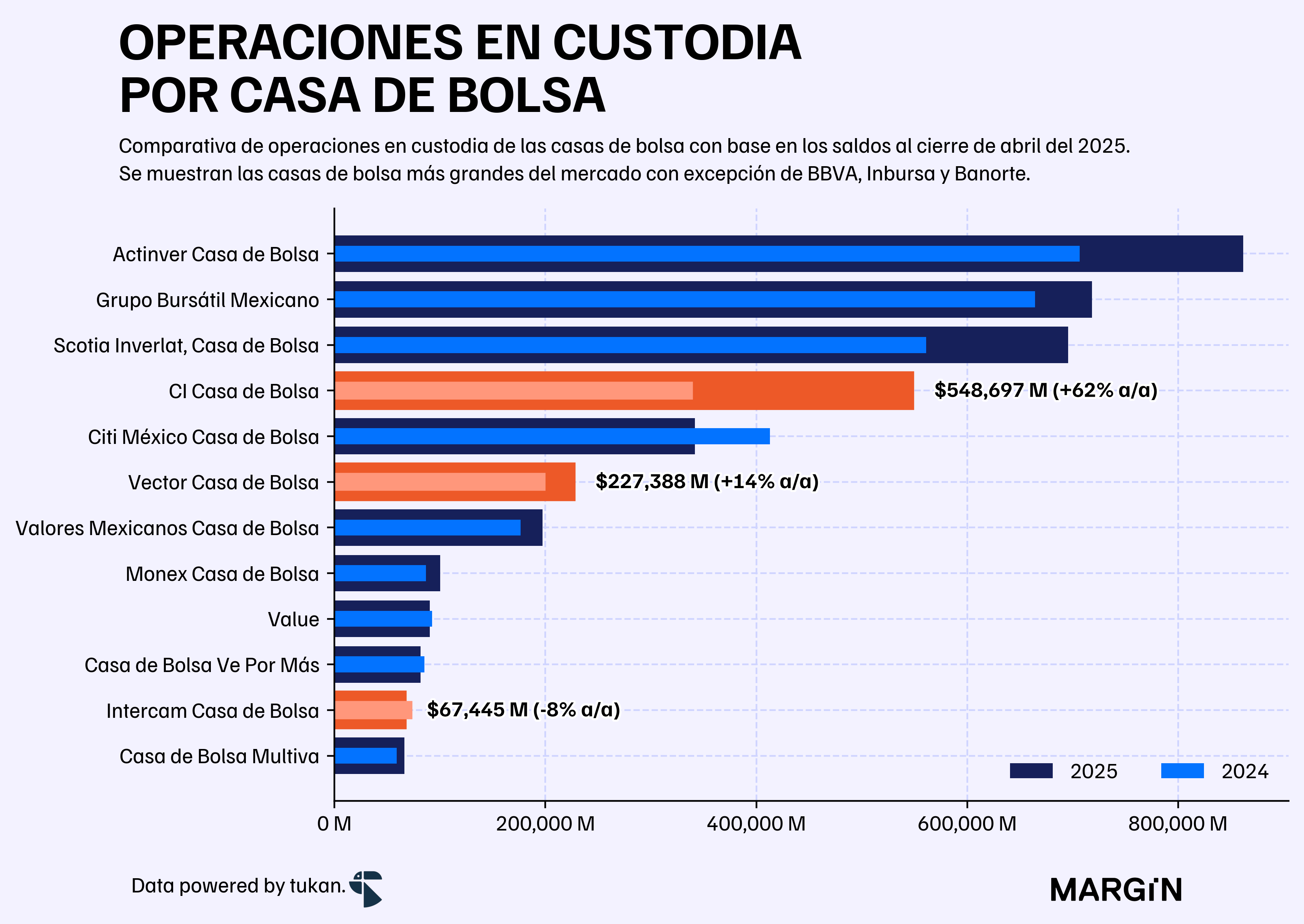

Luego, está el tema de la casa de bolsa (junto con Vector) y los fondos administrados por las tres instituciones financieras.

Con base en las estadísticas más recientes, la casa de bolsa de CI sería la séptima más grande del país con base en sus saldos de operaciones en custodia.2 Vector figuraría en noveno lugar e Intercam en catorceavo.

Las operaciones en custodia de estas tres instituciones equivaldrían al 9% del saldo total en las casas de bolsa nacionales.

Por último, según datos de la AMIB, los fondos de CIBanco e Intercam representarían apenas el 1% de los activos netos totales del sistema. En conjunto, ambas sociedades de inversión administrarían $46 mil millones de pesos en activos netos y tendrían poco más de 26 mil clientes.

Los fondos de inversión de Vector, por su parte, tendrían 41 mil clientes y poco más de $49 mil millones de pesos en activos netos.

Tasas

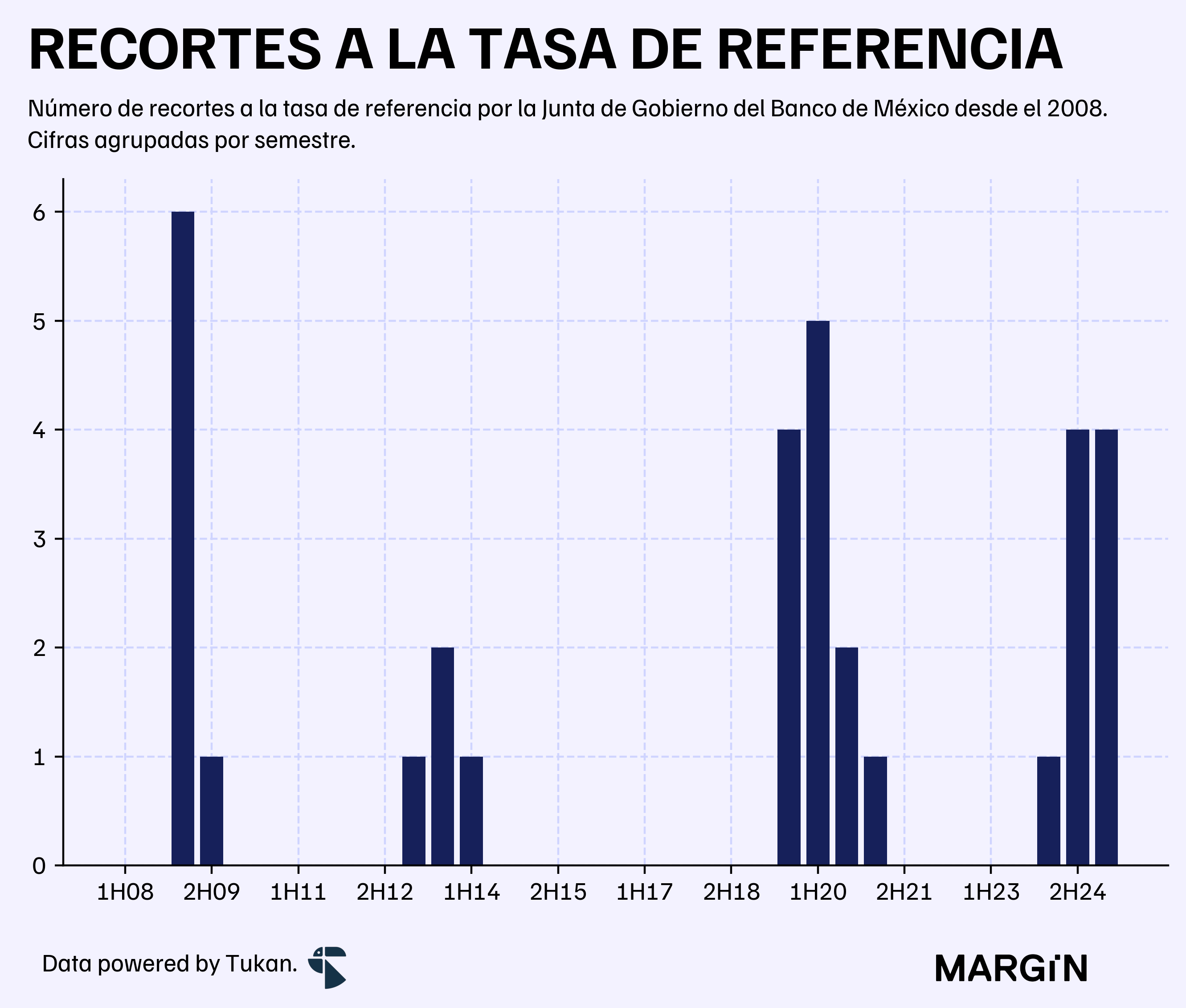

La Junta de Gobierno del Banco de México recortó en 50 puntos base la tasa de referencia para llegar a un nivel de 8.0% al cierre de junio de este año.

La decisión del recorte se fundamentó en las recientes alzas inflacionarias, así como el debilitamiento de la actividad económica y la incretidumbre del contexto macroeconómico global.

Según datos del banco central, este sería el cuarto recorte en el primer semestre del año y el octavo en los últimos 12 meses. No se observaba algo así desde el core de la pandemia y principios del 2009.

Las proyecciones de inflación de Banxico pasaron de 3.3% para el cierre de este año a 3.7%.

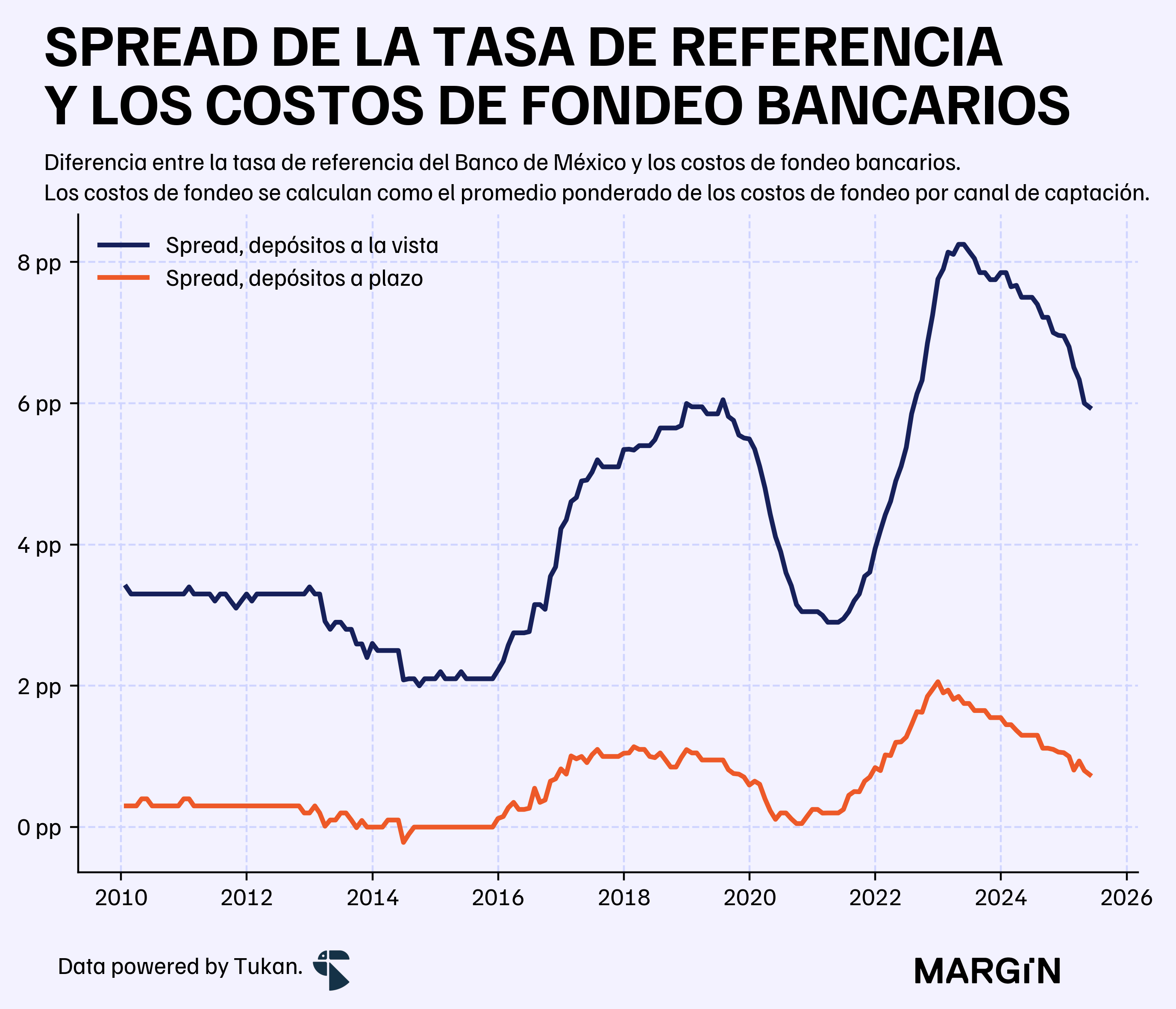

Costos de fondeo

En paralelo el spread de los costos de fondeo de los depósitos a la vista de la banca comercial y la tasa de referencia del Banco de México se habría reducido en 150 puntos base anual al cierre de mayo.

Los costos de los saldos a plazo, por otro lado, presentaron una contracción de 55 puntos base en el spread durante el mismo periodo.

Doce ceros.

Los recursos de clientes bajo custodia de la casa de bolsa. Son algo similara los depósitos de los bancos pero para las casas de bolsa, con la diferencia de que en un depósito el dinero pasa a ser activo del banco (el banco puede prestarlo), y el depositante es el acreedor. En las casas de bolsa, el custodio solo cuida el activo, cobra una comisión por ello y no puede usar libremente esos activos.