Monday, On the Margin

SOFIPOs; tarjetas bancarias; SOFOMes y arrendamiento; ANTAD; e inversión extranjera directa.

SOFIPOs

Las Sociedades Financieras Populares (o SOFIPOs) reportaron una cartera de crédito de $68 mil millones de pesos al cierre de abril; cifra 2.4% por encima de la reportada en marzo de este año.

Según datos del regulador, 18 de las 27 SOFIPOs con portafolios de más de $50 millones de pesos tendrían un IMORA de más del 15% — como contexto, con excepción de Ualá, Bineo y Forjadores; ni un sólo banco en México tendría IMORAs de por encima del 15% (incluso, considerando únicamente el portafolio de consumo).

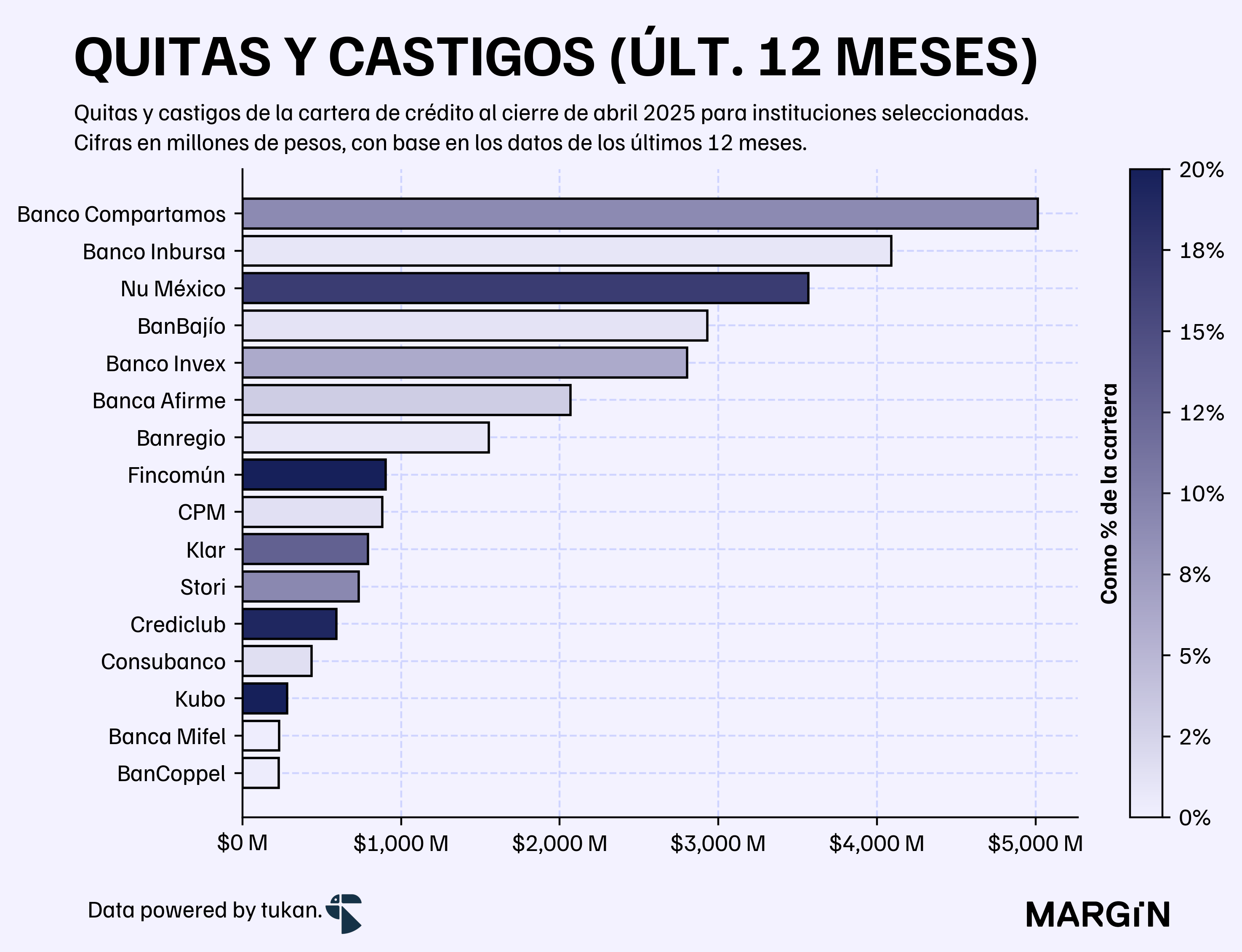

En los últimos 12 meses, las financieras populares habrían castigado más de $7.6 mil millones de pesos (i.e. el 11% del portafolio). Klar, por ejemplo, habría castigado prácticamente lo mismo que Caja Popular Mexicana a pesar de tener una cartera 10 veces menor que la caja de ahorro. Las quitas y castigos de Nu, serían de montos cercanos a los de BanBajío (el octavo banco más grande de México); Stori, Kubo y Crediclub, por su parte, reportaron quitas por encima de BanCoppel, Mifel, y Consubanco.

De acuerdo con la CNBV, las SOFIPOs crecieron su captación en más de un 4.4% mensual durante el mes de abril — los gastos por intereses ascendieron a $6,300 millones de pesos (i.e. una tasa ímplicita anualizada del 11.4%)1.

Otro punto que nos llamó la atención del reporte de las SOFIPO fue el crecimiento de los portafolios de crédito no revolventes (i.e. préstamos personales). Según las últimas cifras oficiales, Nu tendría un portafolio de más de $2.7 mil millones de pesos (13% de la cartera); Klar de $1.4 mil millones (24% de la cartera) y Stori de $799 millones de pesos (10% de la cartera).

Hace unos meses escribimos sobre lo díficl que es justificar (financieramente) un modelo de negocio financiero ofertando únicamente un producto de tarjeta de crédito. Las fintechs que nacieron así, estarán poco a poco empezando a competir agresivamente en estos nuevos productos de crédito.

Tarjetas bancarias

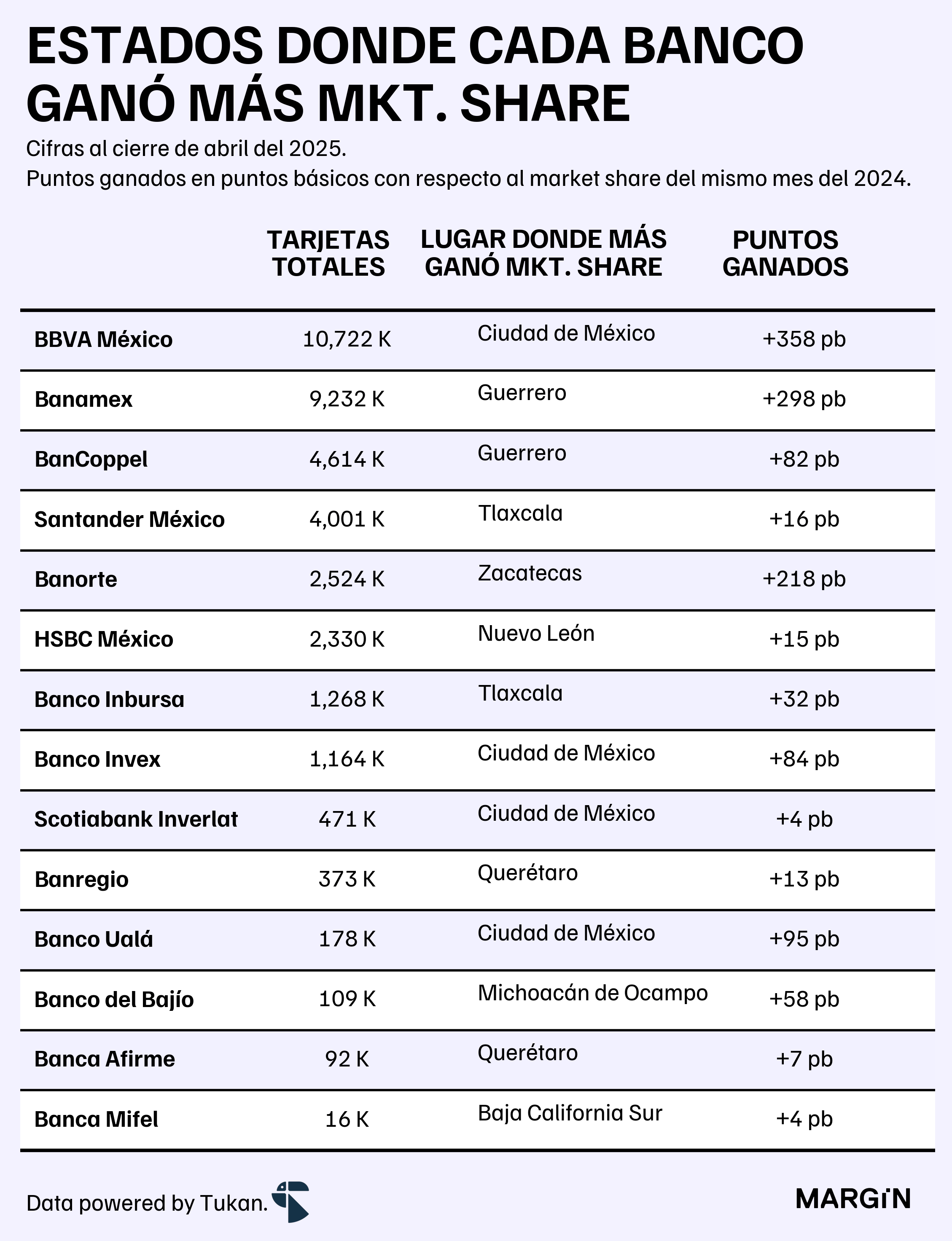

Al cierre de abril se registraron más de 38 millones de contratos de tarjetas de crédito para la banca comercial en nuestro país — 2.7 millones más que hace un año.

Desde una perspectiva geográfica, sorprendentemente la Ciudad de México (que ya es la entidad más “bancarizada” del país) estaría reportando los mayores incrementos en la tasa de contratos por cada 100 adultos; pasando de 129 plásticos por cada 100 personas a 158 en tan sólo un año.

Fuera de eso, el resto de las entidades crecieron su “penetración” bancaria a tasas de entre 2% y 3% anual.

A nivel institución, resaltaron las ganancias en participación de bancos como BBVA, Banamex y Banorte (en cuánto a cantidad de contratos).

En la siguiente tabla se muestran todos los bancos y el estado en el que ganaron mayor market share con respecto al año anterior. Por ejemplo, para HSBC, su mejor mercado fue Nuevo León, pero sólo ganó 15 puntos base — lo que implicaría que en todas las otras enitdades ganó menos que eso, o incluso, perdió participación.

SOFOMes y arrendamiento

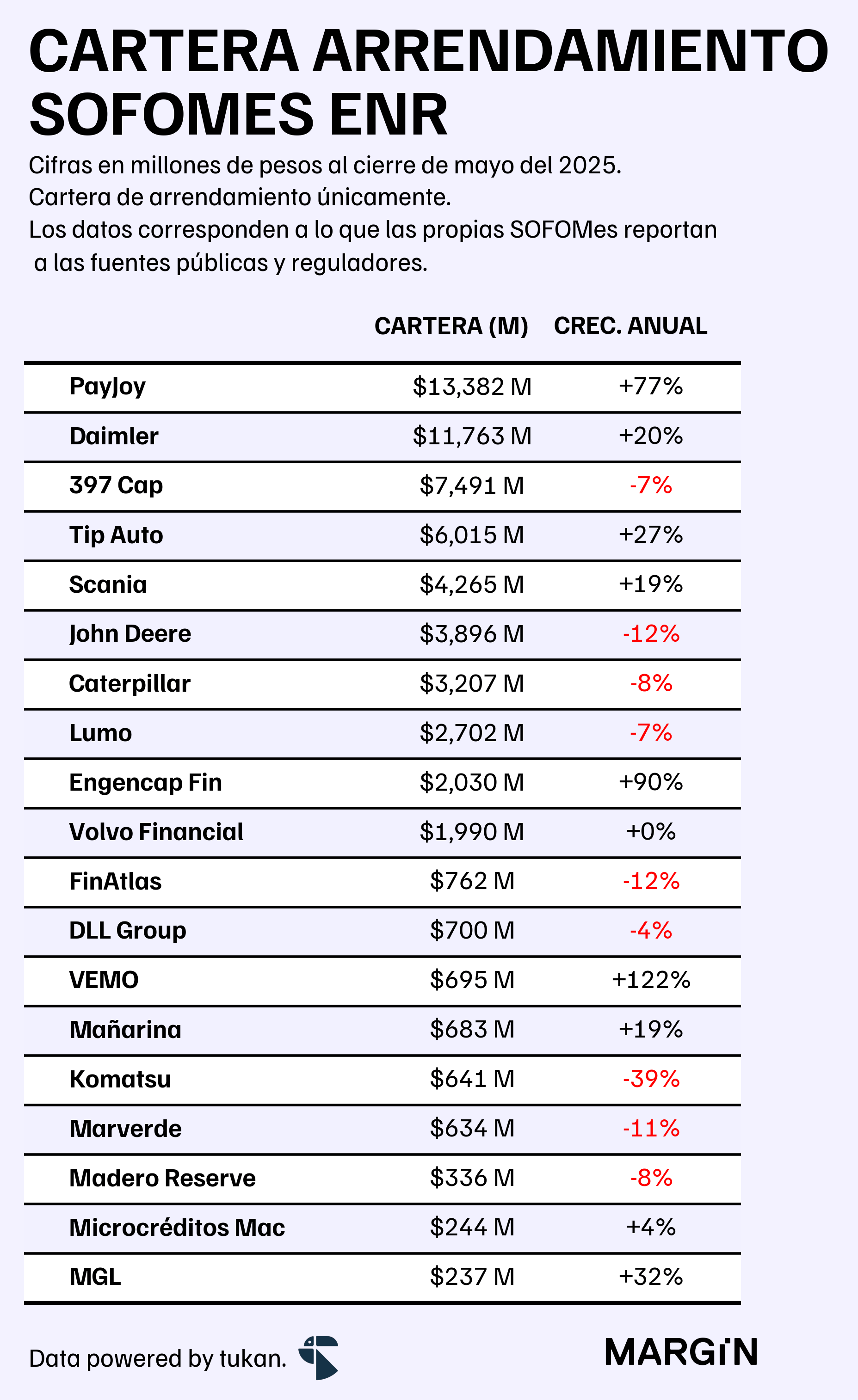

Las SOFOMes No Reguladas cerraron mayo con un portafolio de más de $707 mil millones de pesos (2% más que en abril).

De acuerdo a las cifras oficiales, las operaciones de arrendamiento representarían aproximadamente el 9% del portafolio total del gremio. El portafolio, que sería de aproximadamente $65 mil millones de pesos, creció a una tasa del 16% con respecto a la cartera del año pasado.

Aquí presentamos a los principales jugadores:

De entre las entidades que más crecieron: PayJoy, es una empresa global enfocada en financiar equipos celulares. Mientras que VEMO tendría su brazo financiero de arrendamiento de vehículos eléctricos.

ANTAD

En temas macroeconómicos, la ANTAD reportó un crecimiento de doble dígito a mismas tiendas para el mes de mayo de este año; implusado principalmente por un aumento del 25.5% en las ventas de tiendas departamentales.

Los establecimientos de autoservicio y especializados crecieron a tasas del 3.0% y 2.7% durante el mes de referencia.

Entre enero y marzo, el INEGI ha reportado tres meses consecutivos de contracción en el consumo privado (ajustado por inflación) — estadísticas que se alinean con el aumento acumulado del 0.3% en ventas mismas tiendas para la ANTAD (al cierre de marzo).

Gracias a la expansión observada en mayo, las ventas acumuladas brincaron hasta un 2.9%. ¿El INEGI reportará algo similar? Habrá que ver…

Inversión Extranjera

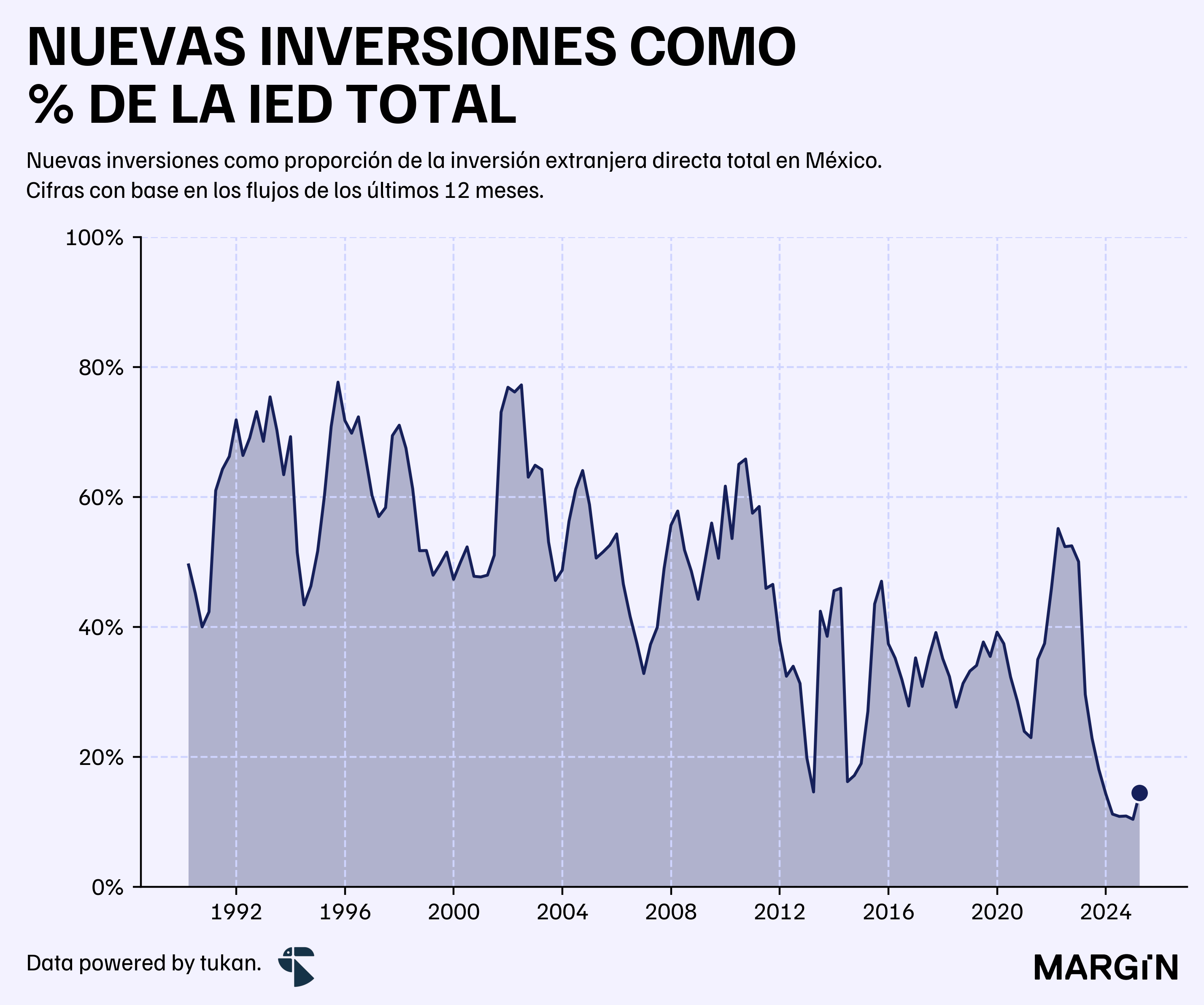

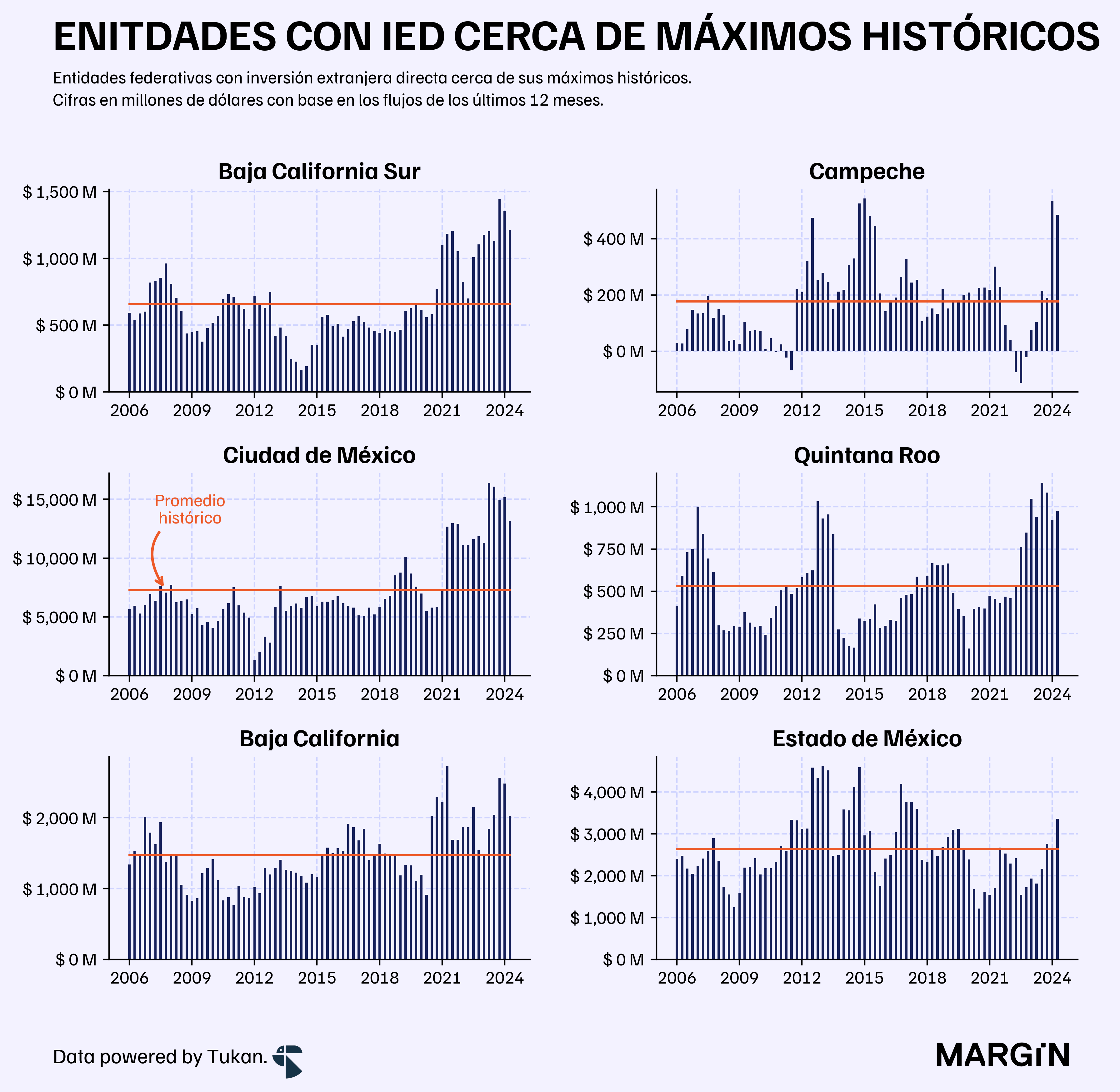

La inversión extranjera directa (IED) en México superó los $21 mil millones de dólares durante el primer trimestre del 2025.

Según datos de la Secretaría de Economía, los flujos de IED durante los últimos 12 meses se contrajeron en un 20% anual y estaríamos viendo uno de los periodos con uno de los niveles más bajos de nuevas inversiones desde que el gobierno publica información.

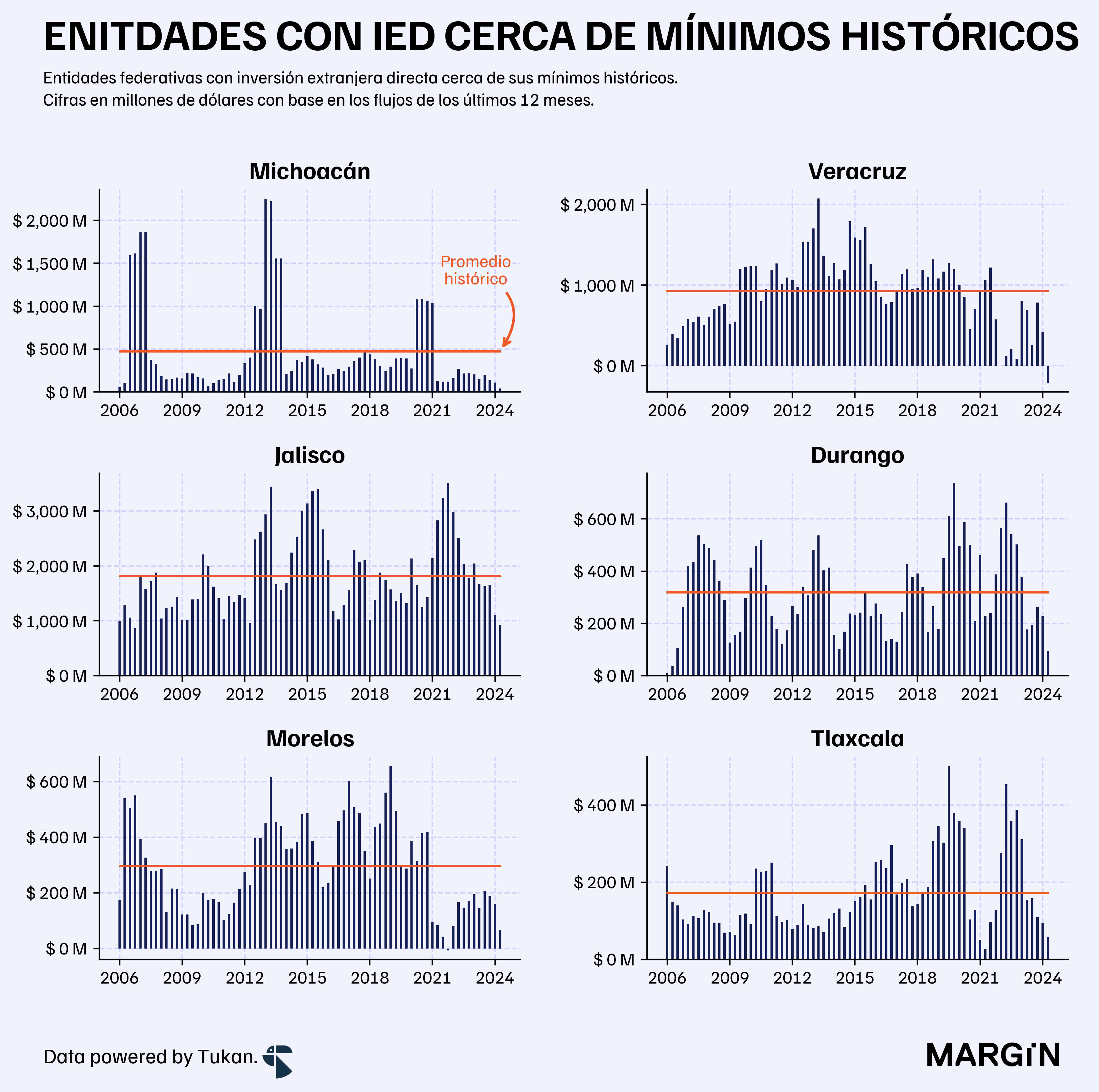

De manera detallada, 6 estados de la república reportaron flujos de inversión extranjera cercanos a mínimos históricos. Como contexto, estas 6 entidades representarían apenas el 3% de la IED recibida por la economía en agregado.

En contraste, tres entidades: Baja California Sur, Campeche y Ciudad de México reportaron flujos de inversión cercanos a máximos históricos al cierre de marzo de este año.

Por otro lado, la inversión de países asiáticos hacia nuestro país fue de $5,460 millones de dólares a finales de marzo de este año (con base en datos de los últimos 12 meses). Esta cifra seguiriá muy cerca de máximos históricos para el indicador.

No incluye países asiáticos que la Secretaría de Economía clasifica como “otros países” en sus reportes trimestrales.

Entre enero y abril de este año.