Monday, On the Margin

Bancos, vehículos ligeros, inflación y gasto con tarjetas.

Not technically a Monday but you get the point…

Margin es un newsletter de Tukan, la plataforma de información más completa de México.

Bancos

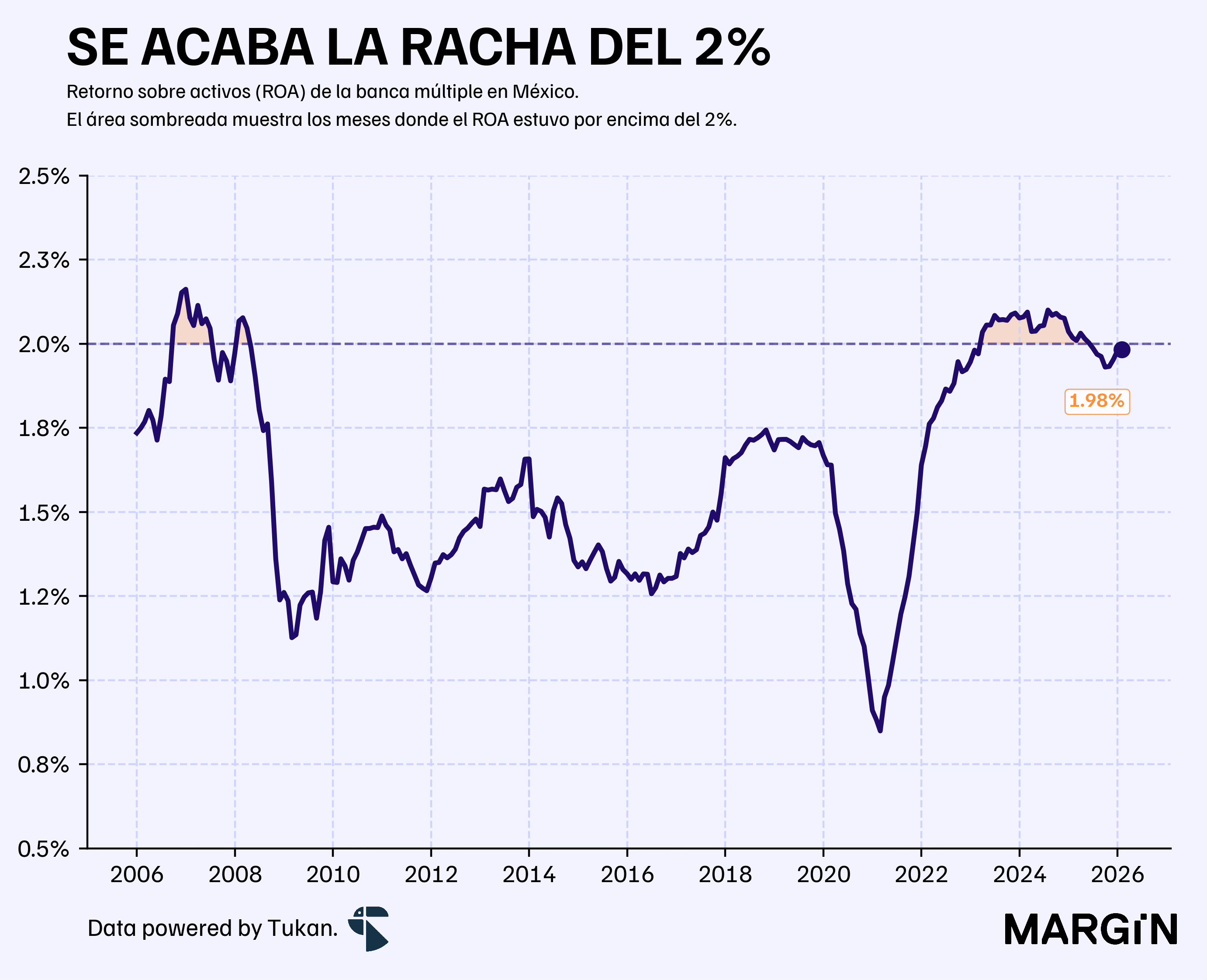

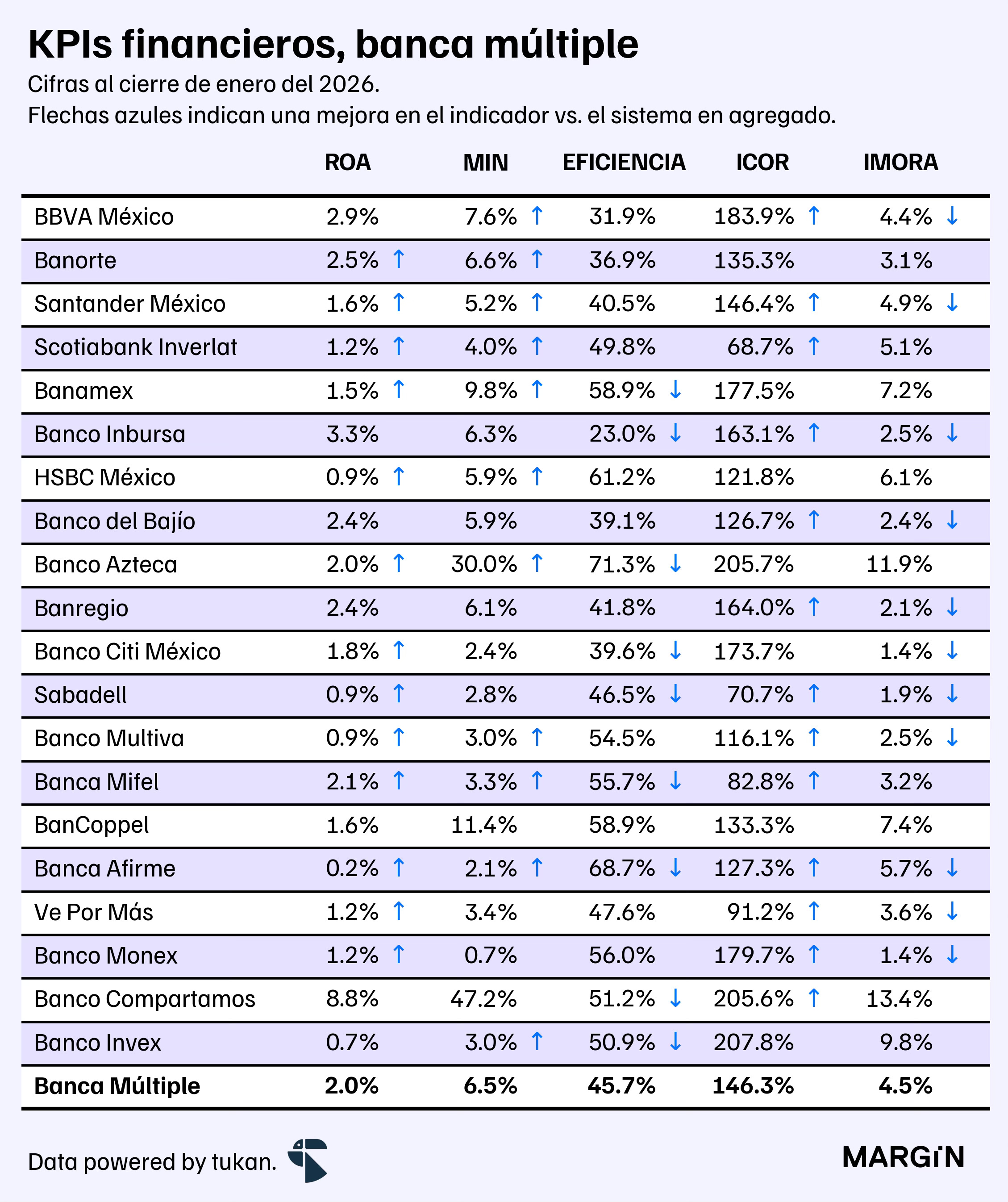

La banca mexicana comienza a mostrar señales de estabilización tras una serie de años dorados en los que las instituciones bancarias rompieron récords de rentabilidad y colocación de crédito.

En términos reales, el 38% de las utilidades reportadas por los bancos en la última década se generaron en los últimos tres años. En ese mismo periodo, el sistema bancario nacional sostuvo índices de rentabilidad (ROA) por encima del 2.0% durante 27 meses consecutivos, después de haber pasado 15 años sin cruzar ese umbral.

Si de por si la banca en México ya era una de las más rentables a nivel global, los años post-COVID presentaron una serie de condiciones increíblemente favorables que impulsaron los KPIs del sistema financiero nacional.

Por un lado, el entorno de tasas alto junto con una fuerte demanda de crédito (comercial y de consumo) amplió los márgenes financieros de las instituciones a máximos históricos.

Mientras que los efectos de la pandemia influenciaron una expansión sin precedentes en los canales digitales financieros. Como contexto, tan sólo en los últimos 6 años vimos:

Al ecosistema SPEI multiplicarse en 10x

Las transacciones con tarjetas prácticamente triplicarse

El e-commerce nacional crecer en 5x

Como contexto, los bancos pasaron de cobrar (en 2019) cerca de $50,000 millones de pesos en comisiones por operaciones en TPV a negocios afiliados (tasas de descuento) a más de $100,000 millones en 2025 — aún así, las comisiones como porcentaje del monto operado total bajaron de un 2.1% a un 1.7% en estos 6 años, reflejando la proporción de ingresos que se estarían llevando los jugadores no bancarios de este mercado.

Con esto en mente, los últimos meses muestran una desaceleración importante respecto a los números de los últimos años como consecuencia de caídas en los indicadores de inversión, desaceleración en el consumo y un ecosistema financiero digital mucho más maduro.

De acuerdo con cifras de la CNBV, en enero:

El portafolio comercial creció en apenas un 3.2% anual, la expansión más baja desde COVID. La desaceleración se ve explicada por contracciones en las carteras de gobierno (-8.0% a/a) y entidades financieras (-0.4% a/a). Corporativos creció en un 6.0% año contra año.

Consumo continúa siendo el motor del crecimiento a pesar de también estar presentando una desaceleración. Automotriz destacó con un crecimiento de más del 18.5% durante el mes.

En captación vimos una de las expansiones más moderadas de los últimos 15 años: 4.9% año contra año, con los depósitos a plazo creciendo en apenas un 3.6% — su ritmo más bajo exceptuando el impacto observado durante la pandemia.

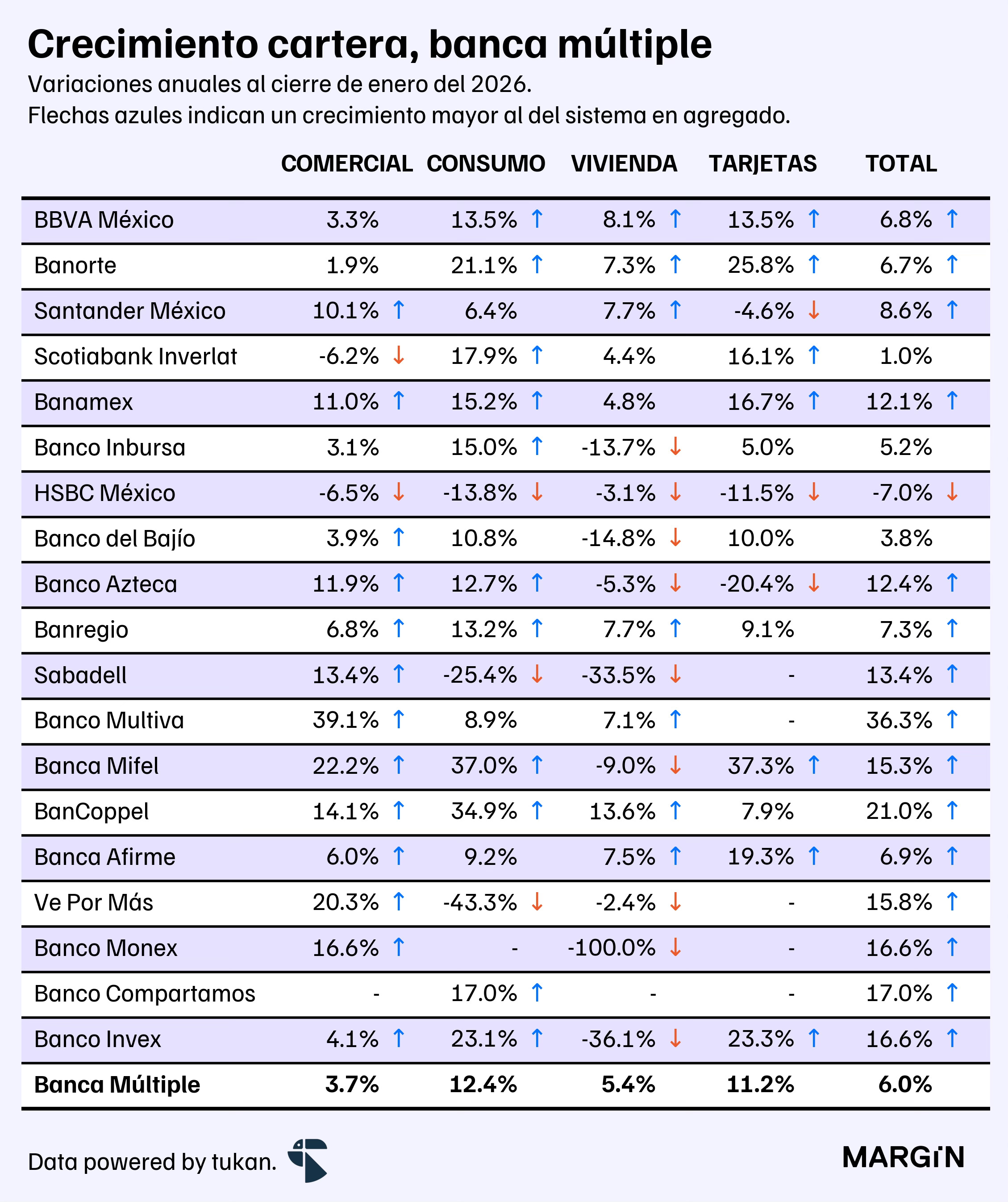

A nivel banco, prácticamente todos los bancos del top 20 ganaron participación de mercado con respecto al año pasado a costa de HSBC, Scotia, BanBajío e Inbursa.

En particular, destaca la caída tan generalizada de HSBC — banco que ya hila más de 10 meses consecutivos con contracciones en su cartera de crédito, y que estaría perdiendo 150 basis en participación en el ramo de de crédito al consumo, 50 puntos básicos en comercial y casi un punto porcentual completo en vivienda.

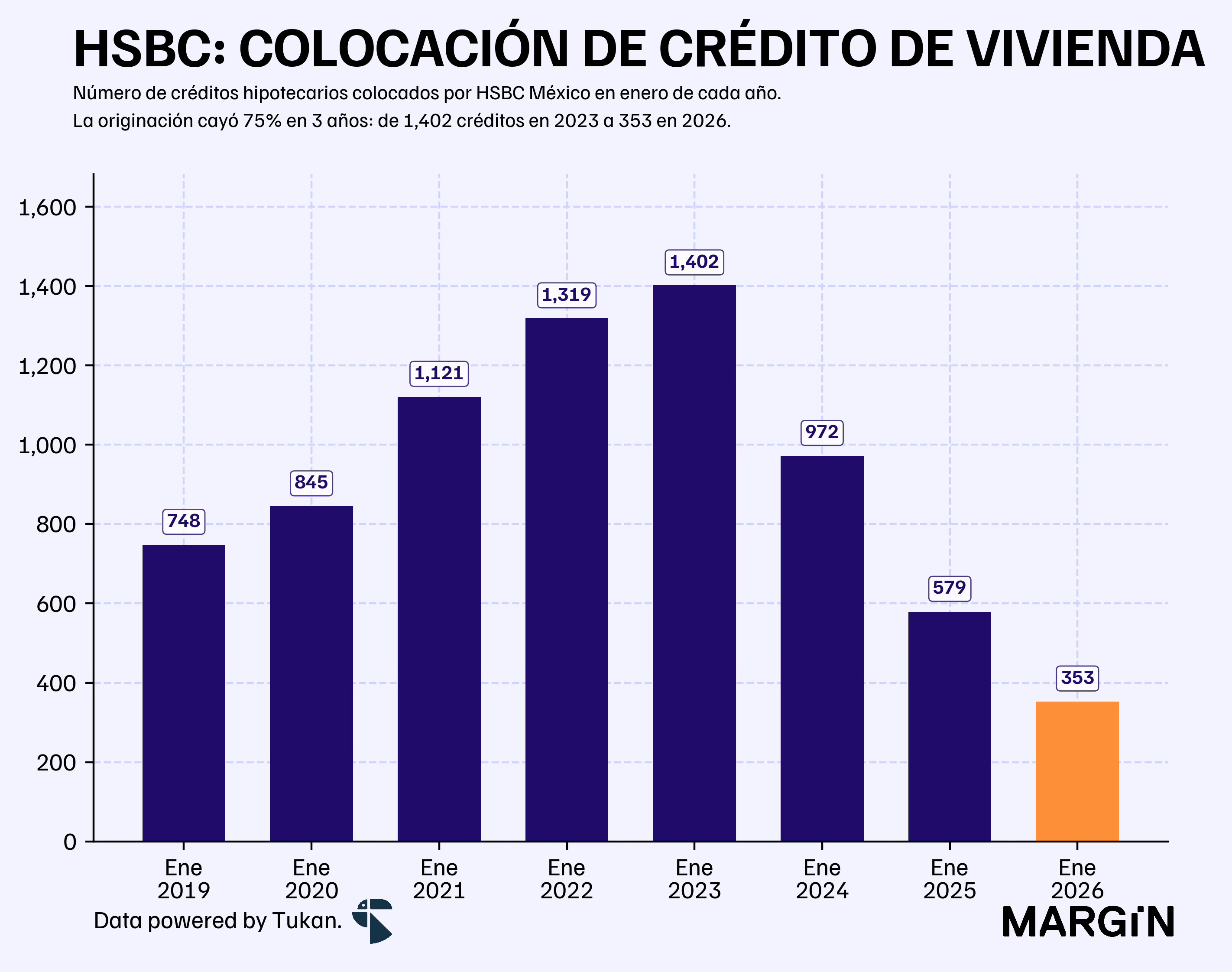

Posterior a la pandemia, HSBC invirtió fuertemente en expandir su cartera de crédito hipotecario lo que les permitió alcanzar un market share de doble dígito.

Sin embargo, en enero de este año el banco colocó apenas 353 créditos — menos de la mitad de lo que colocó en 2019, y representó apenas el 5.4% de la colocación total, cuando en enero del 2023 pesaba casi el 11%.

Al cierre de enero, su portafolio de vivienda representa casi una tercera parte de su cartera total.

En métricas financieras, los bancos reportaron utilidades de $306,000 millones de pesos durante los últimos 12 meses — un 5.3% más que enero del año pasado, y el ROA se estaría contrayendo en 4 puntos base.

En calidad de activos, la morosidad subió a 4.50% — alrededor de 35 puntos base, y el costo de riesgo aumentó en 15 basis a un 2.74%.

Las quitas y castigos del sistema crecieron en un 13.3% a $195,000 millones de pesos, de los cuáles el 84% fueron castigos al portafolio de consumo. Vivienda, aunque representa un monto menor, mostró el mayor deterioro relativo con un incremento del 27.7% en esta línea.

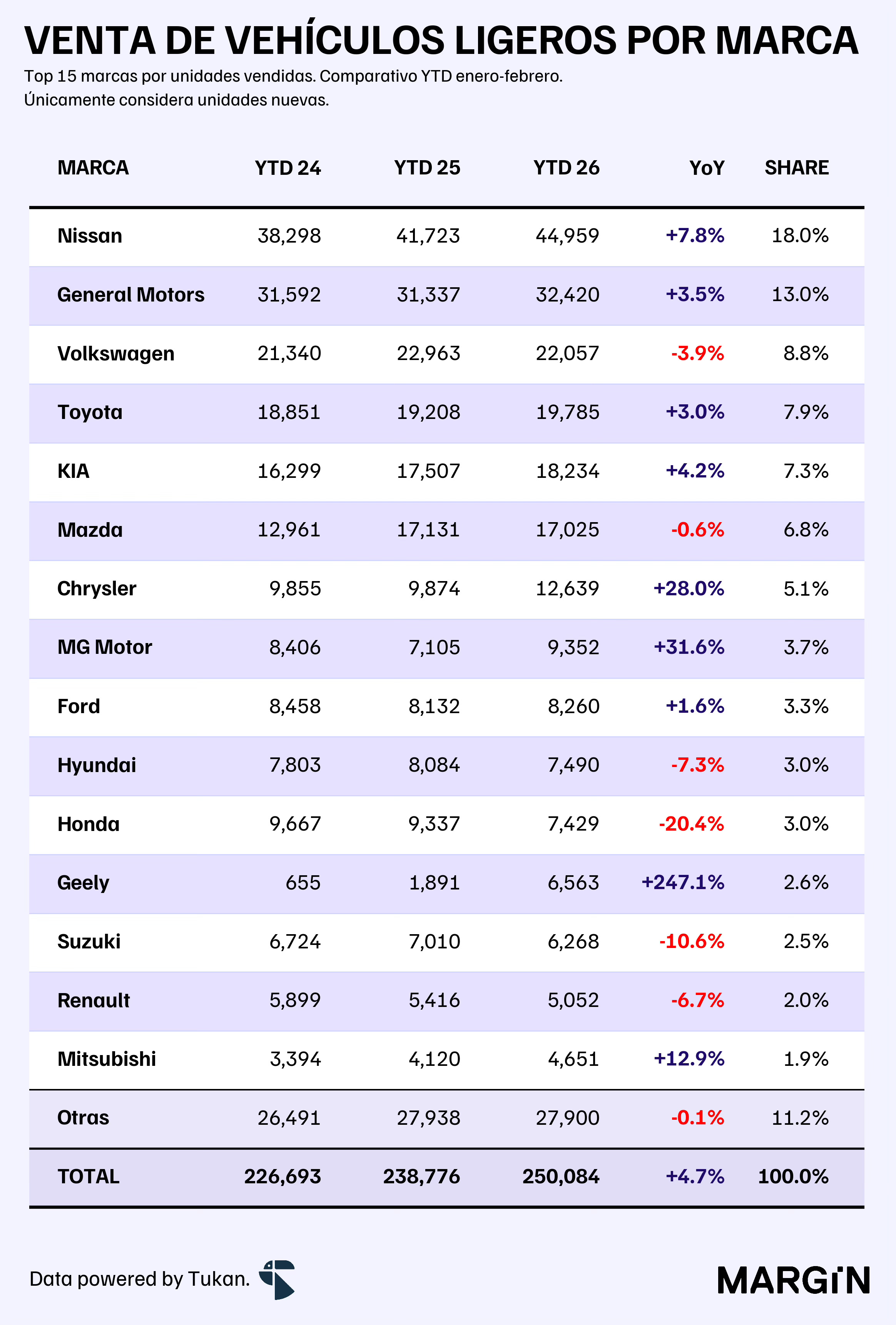

Vehículos ligeros

Entre enero y febrero de este año se vendieron cerca de 250,000 vehículos nuevos según cifras del INEGI — un 4.7% más que hace un año, ajustando por la salida de Chirey y Omoda de los reportes de mercado.

Del top 5 de marcas más vendidas destacan los números de Volkswagen, cuyas ventas cayeron en un 3.9% anual a pesar de que el banco de la marca reportó un incremento del 26% anual en su portafolio al cierre de enero.

Según datos de la CNBV, VW Bank tendría aproximadamente 38,000 créditos automotrices activos de un saldo promedio de $216,000 pesos por crédito.

También nos llama la atención de Geely, la armadora china, quien estaría más que triplicando sus ventas con respecto a los primeros dos meses del 2025 y estaría superando en ventas a marcas establecidas como Suzuki y Renault.

BBVA sería el banco detrás del financiamiento de la armadora china.

Inflación

El INPC registró un incremento de más del 4.0% anual por primera vez desde junio del año pasado — mientras que la inflación subyacente hila más de 10 meses consecutivos por encima del 4.0% anual.

Durante febrero, el incremento en precios estuvo impulsado por un fuerte aumento en el precio de los alimentos1 (+6.20%), servicios (+5.20%) y educación (+6.04%); y lo que estaría conteniendo la alza en precios sería el costo de los energéticos, cuyo índice de precios disminuyó en 1.7% durante febrero.

Gasto con tarjetas

El monto procesado por las cámaras de compensación creció en un 5% año contra año (a/a) para los primeros dos meses del año, mientras que las transacciones crecieron en un 7% anual.

De los datos reportados por el Banco de México podemos observar que la desaceleración estaría siendo impulsada por contracciones en el gasto en agregadores de pago y un impacto importante en los rubros relacionados al turismo.

Según cifras del banco central, el número de compras de boletos de avión estaría cayendo en un 32% anual pero estaríamos viendo un aumento de casi el 50% en el ticket promedio. El impacto en este giro se lo estaría comiendo por completo las operaciones con tarjetas de débito (-54% a/a en transacciones y -6% en monto procesado).

Los hoteles y agencias de viaje, por otro lado, reportaron caídas del 2% en el volumen procesado; mientras que el volumen de compra en servicios de transporte terrestre y peaje cayó en un 10% anual.

En el siguiente boletín podrás explorar las estadísticas de pagos con tarjeta desglosado para 18 sectores económicos a nivel nacional.

No incluye frutas y verduras.