Monday, On the Margin

Bancos; Banamex; vehículos pesados; ASUR y OMA e inversión.

Bancos

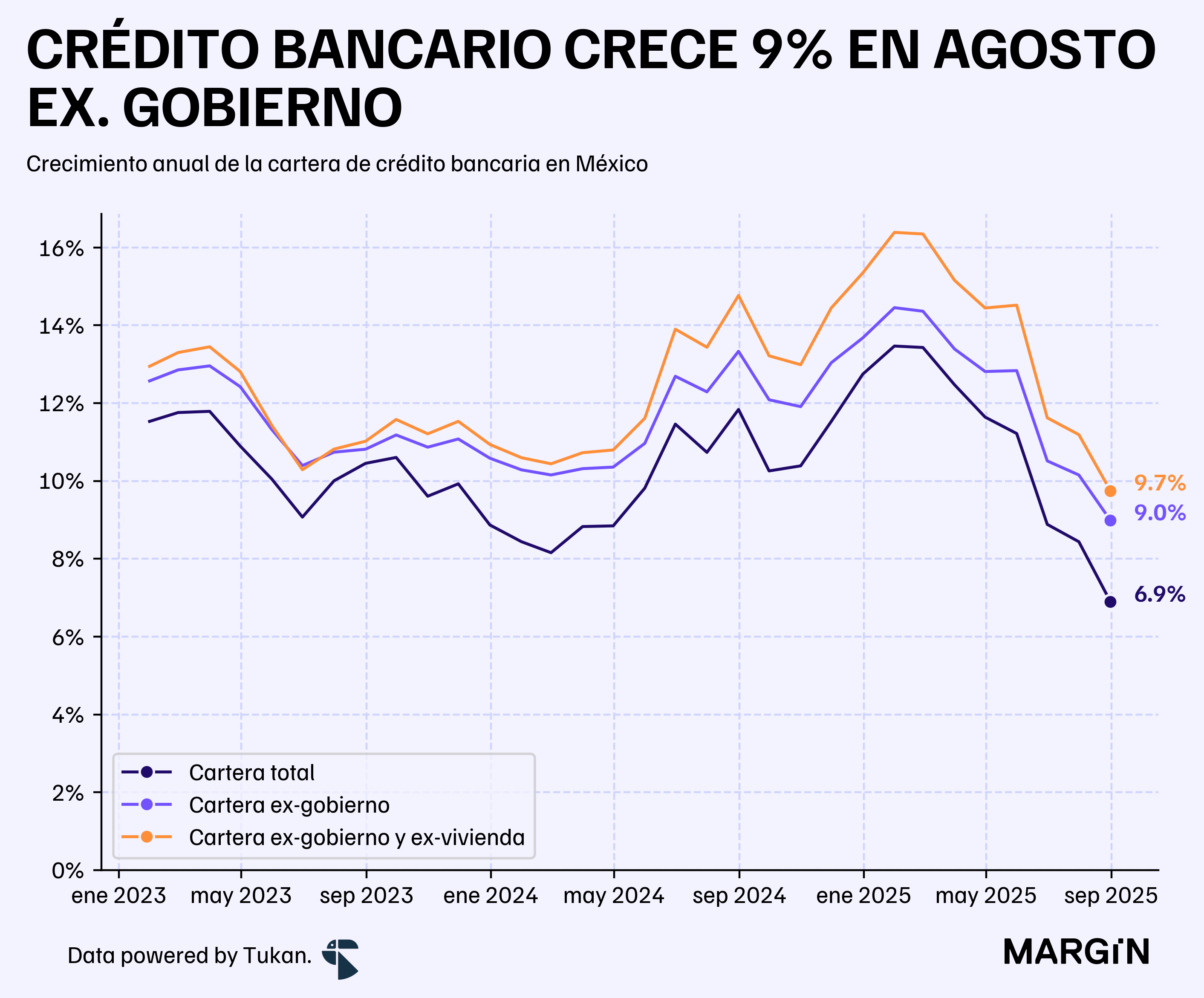

El crecimiento de la cartera de la banca mexicana continúa desacelerándose, y cerró el mes de agosto con un saldo de $7.8 billones de pesos1 (+6.9% año vs. año), según cifras de la CNBV.

Buena parte de esta desaceleración estaría siendo explicada por una contracción de más del 16% del portafolio a entidades gubernamentales marcando la caída más importante en esta cartera desde el 2007.

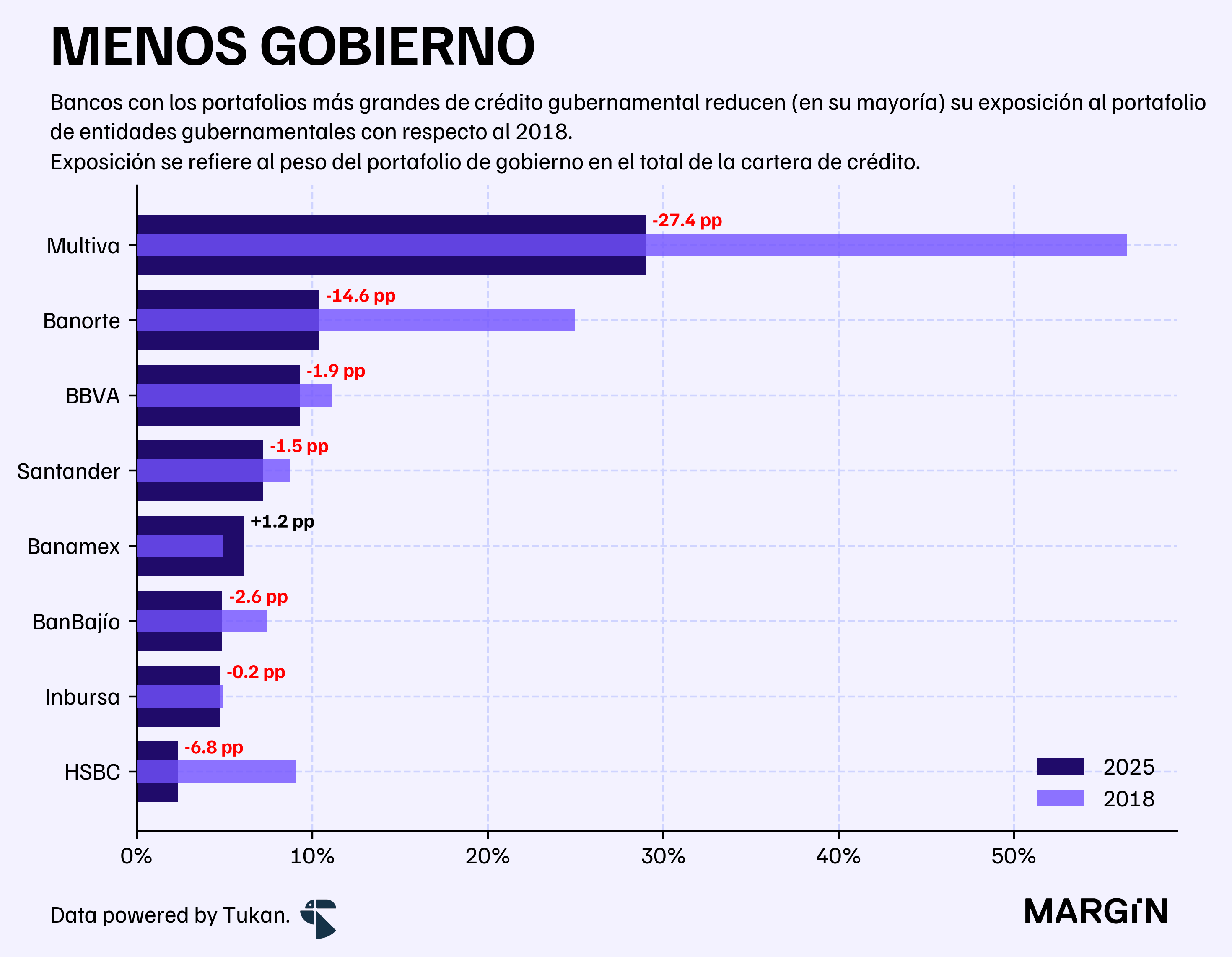

Los bancos con mayor exposición a entidades gubernamentales serían: Banco Multiva, Banorte, BBVA y Santander.

Todos, sin excepción, habrían reducido su exposición a este tipo de financiamientos desde 2018.

Excluyendo al portafolio gubernamental, el crédito habría crecido un 9% durante agosto. Quitando tanto vivienda como gobierno, el crecimiento habría sido de casi un 10% para el conjunto de los portafolio de consumo, empresarial y entidades financieras.

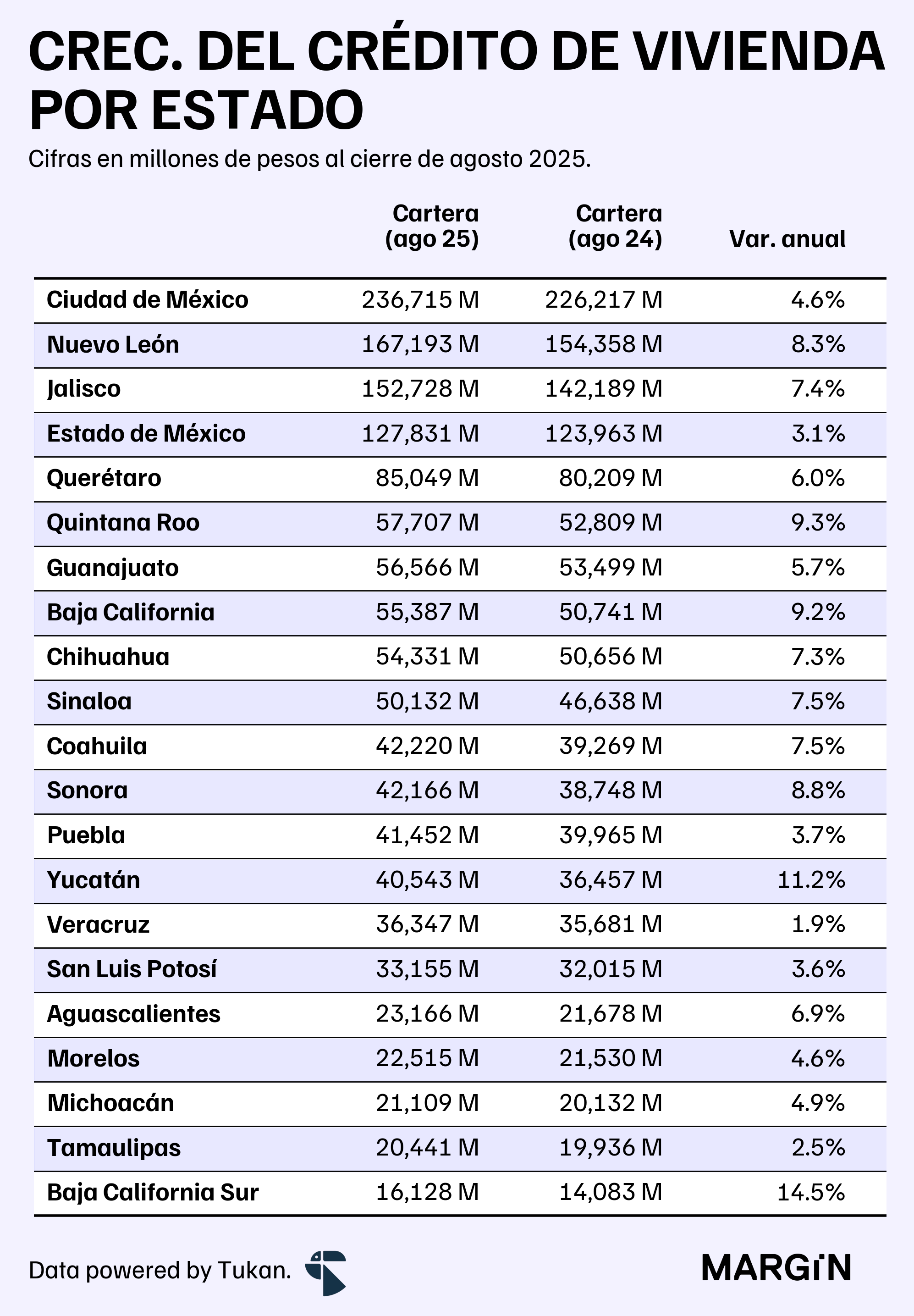

En paralelo, datos de la CNBV reflejaron la tasa de crecimiento más baja para el crédito hipotecario desde febrero del 2011. Destacaría también un aumento de 30 puntos base en el IMORA del portafolio desde que inicio el año.

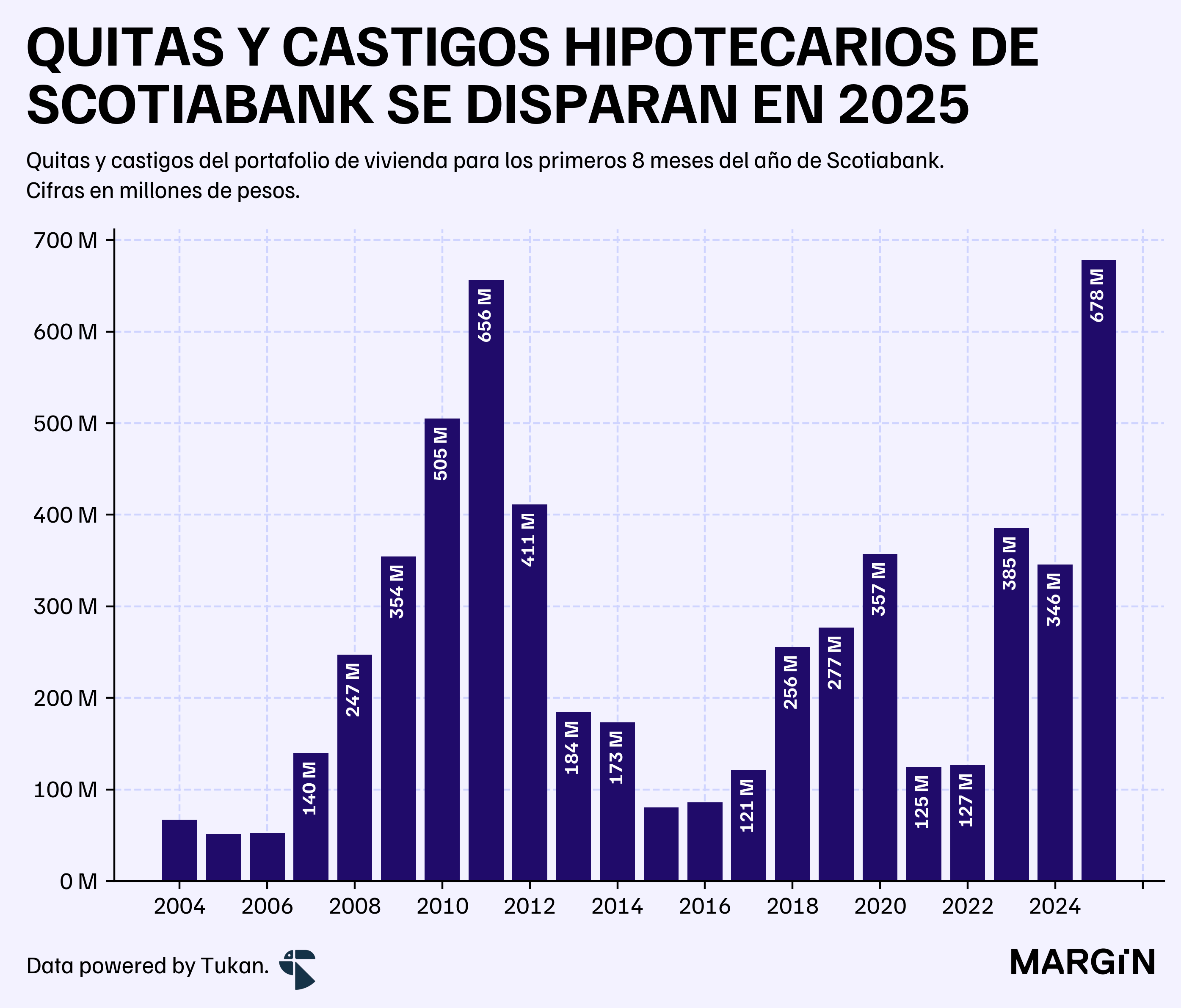

Scotiabank, el banco con mayor exposición a este producto, vio su IMORA dispararse en más de 70 puntos base y estaría reportando cerca de $680 millones de pesos en quitas y castigos en lo que va del año — máximo histórico para el banco y casi el doble que lo reportado durante los primeros 8 meses del año pasado.

A nivel geográfico, el crédito hipotecario únicamente presentó expansiones de doble dígito en Yucatán y Baja California Sur; con 2 de sus mercados más importantes: la CDMX y el Estado de México reportando incrementos de menos del 5% en sus portafolios al cierre de agosto.

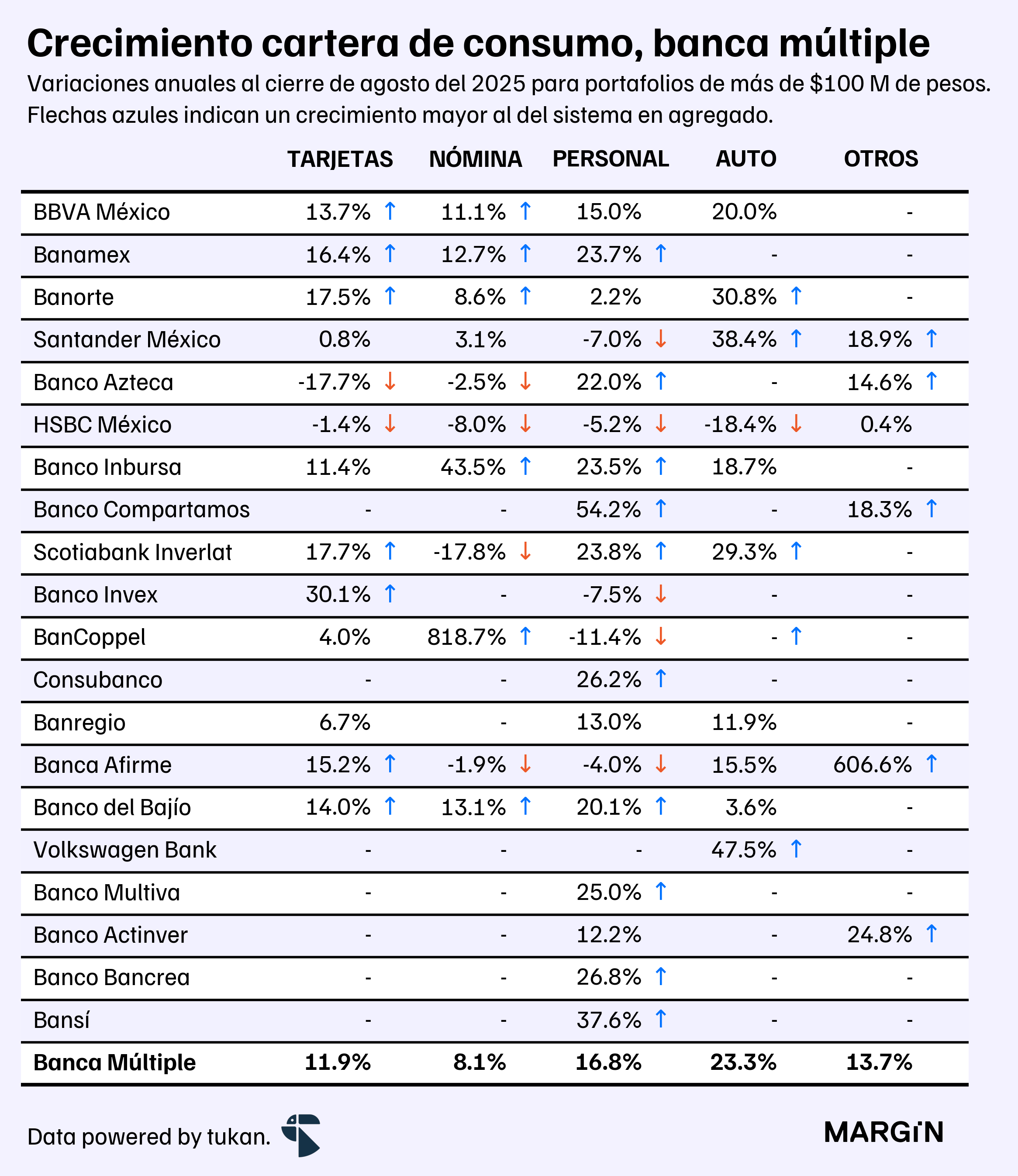

Consumo, por otro lado, sigue impulsando la cartera del sistema con una expansión de más del 13.7% anual durante agosto.

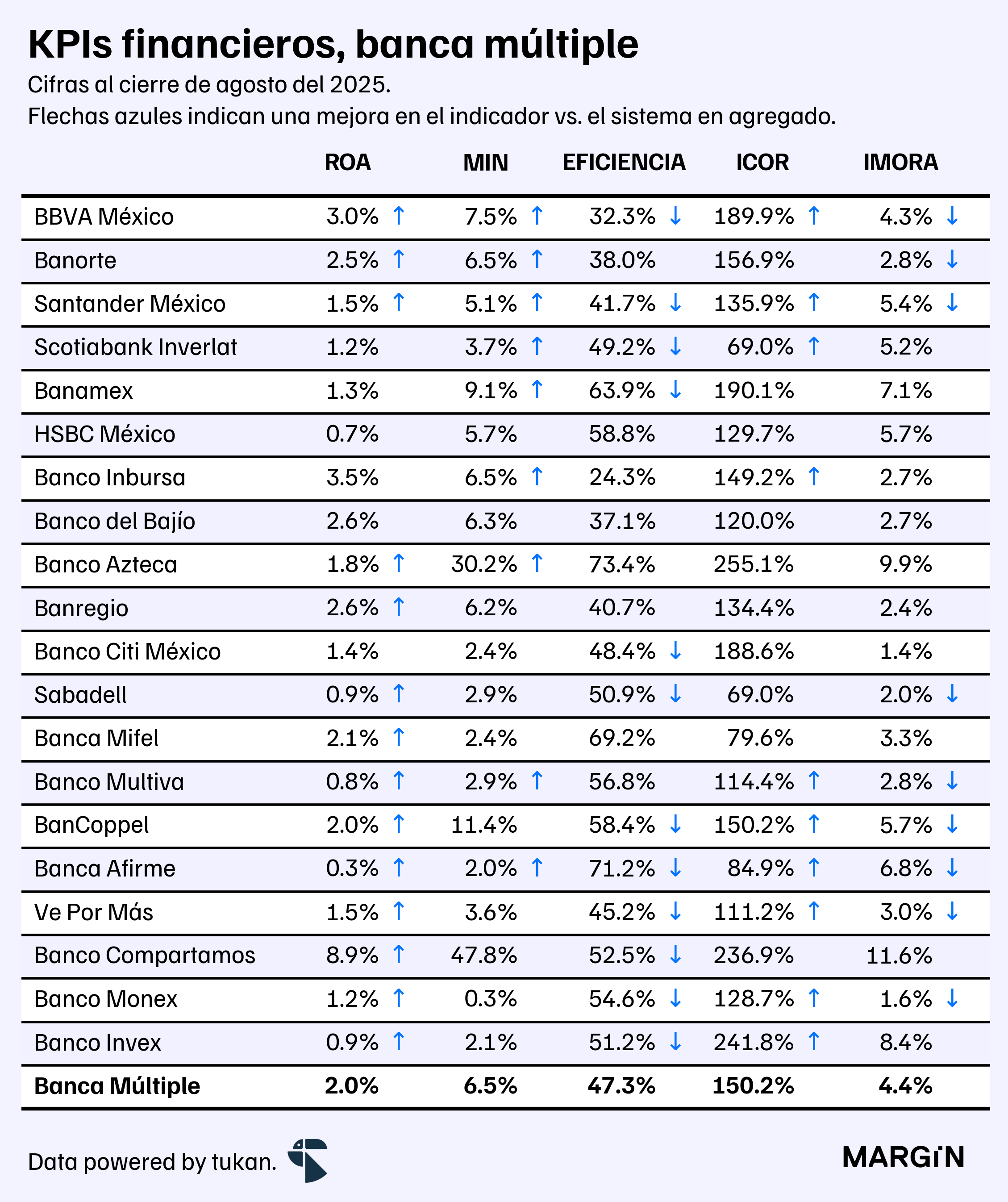

La morosidad del portafolio se mantuvo constante, con un IMORA del 10.6%.

Los ingresos netos2 del sistema cerraron agosto en $786 mil millones de pesos, 8.7% por encima de lo reportado el año pasado. Excluyendo a CiBanco e Intercam del análisis, los ingresos habrían incrementado en un 9.2% año contra año.

En el bottom line la banca reportó utilidades de $203 mil millones de pesos, un 3.7% más que el mismo periodo del año pasado. A 12 meses, el ROA fue de 2.0%.

Banamex

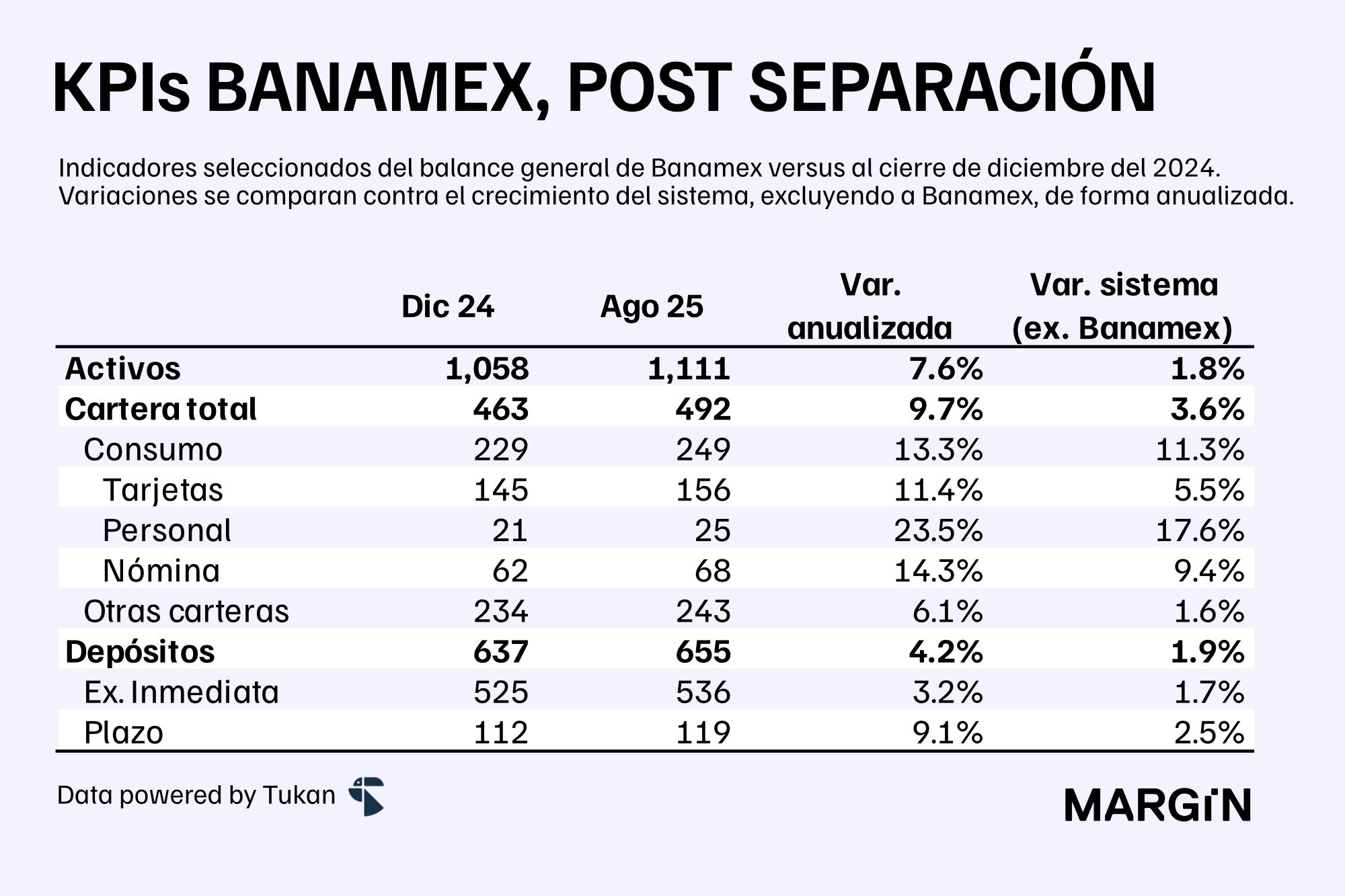

Desde que se separó de Citi los indicadores del balance de Banamex estarían presentando resultados prometedores cuando se compara contra el resto del sistema bancario mexicano en agregado.

Según datos de la CNBV, Banamex estaría outperforming las tasas de crecimiento del mercado en más de 2 puntos porcentuales3 para el portafolio de consumo y la captación de depósitos.

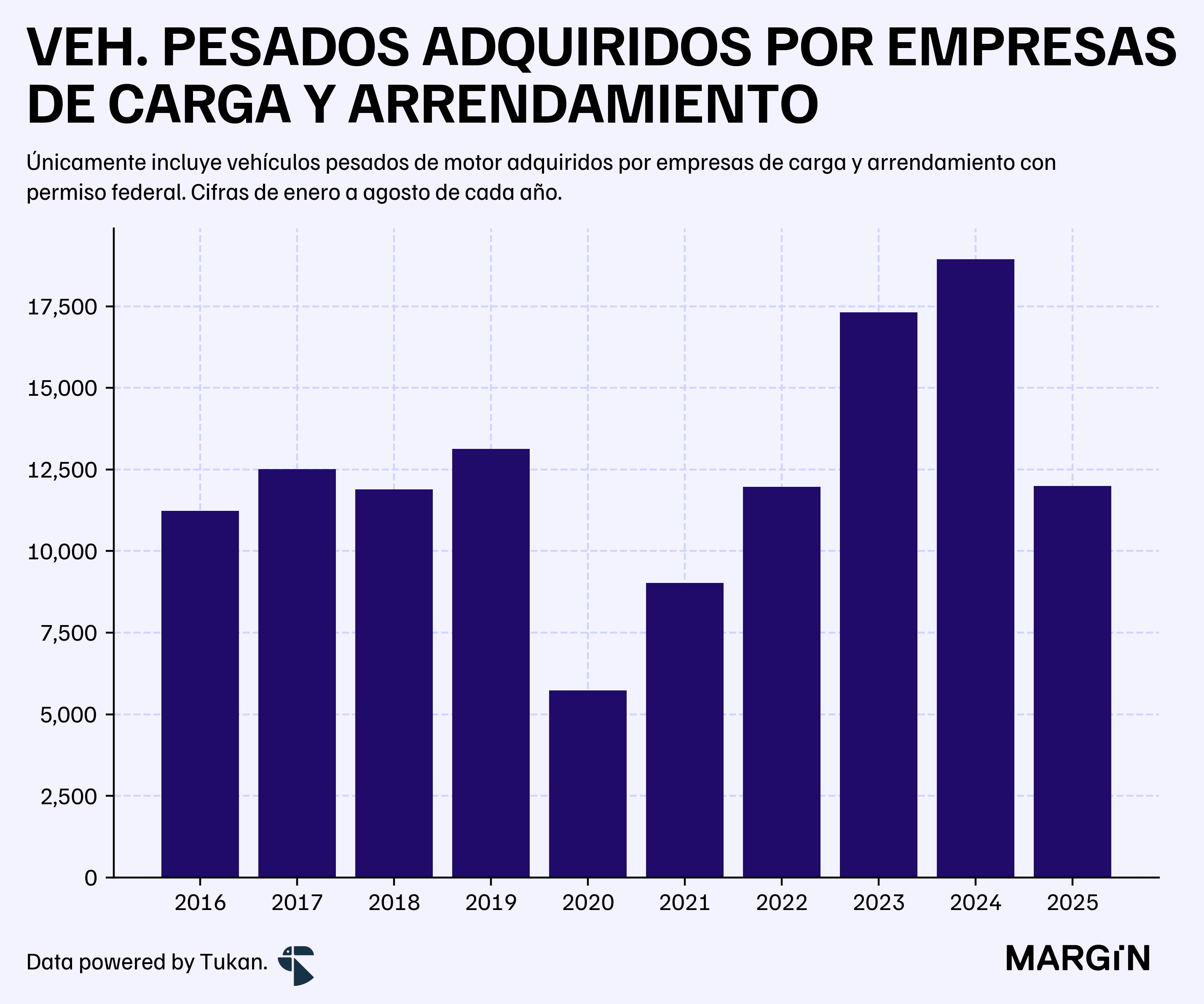

Vehículos pesados

Las empresas con permiso de carga y arrendamiento a nivel federal compraron 11,900 unidades motrices en lo que va del 2025 — un 36% menos que lo reportado durante el mismo periodo el año pasado.

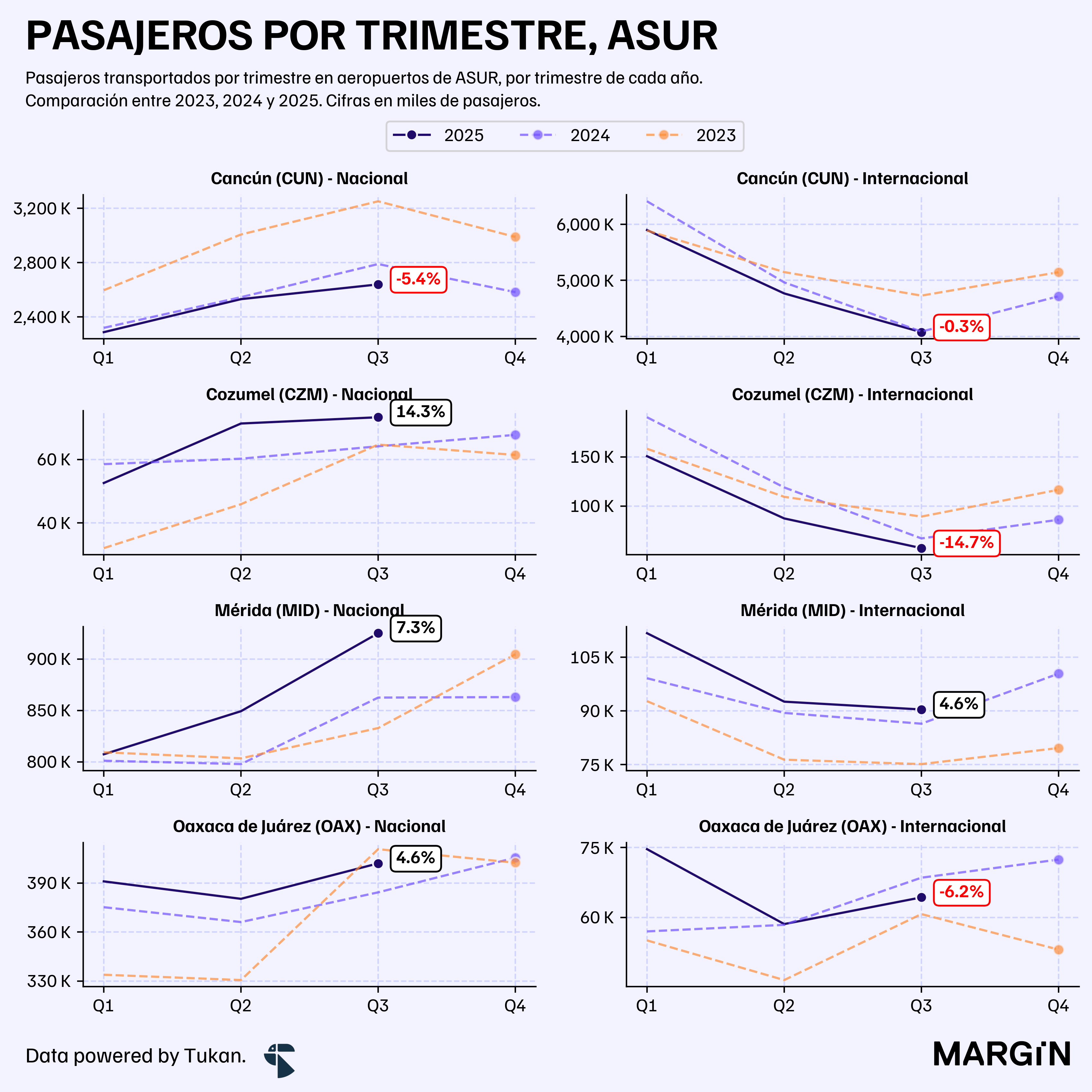

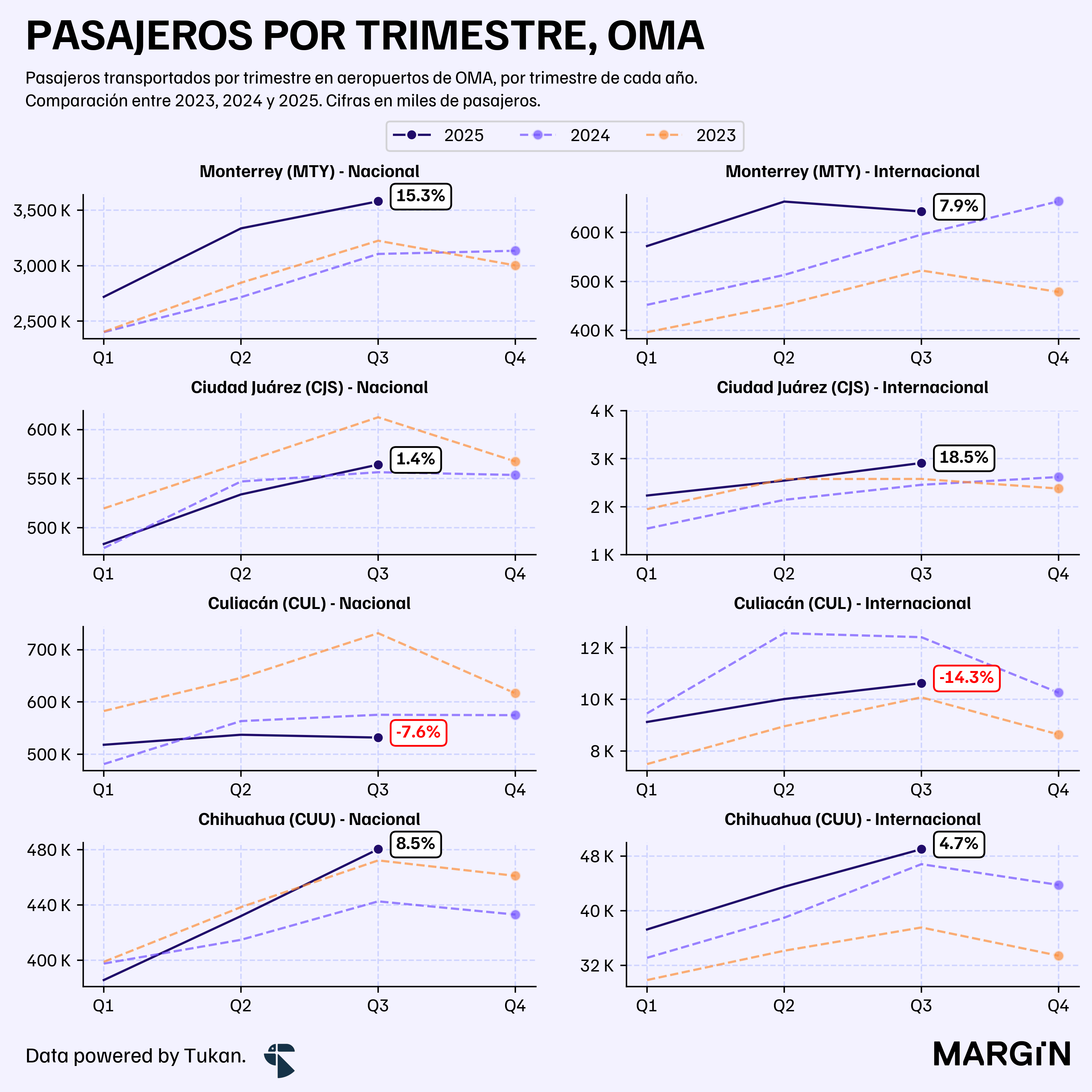

ASUR y OMA

Los pasajeros de los aeropuertos mexicanos de ASUR cayeron a una tasa del 1.7% anual durante el tercer trimestre del año. El tráfico internacional se mantuvo flat con respecto al mismo periodo del año pasado.

Durante septiembre la caída del tráfico internacional de ASUR alcanzó un 6.5%.

De sus aeropuertos principales, sólo Mérida y Veracruz presentaron incrementos anuales en el tráfico internacional durante el mes.

OMA, por otro lado, reportó aumentos de más del 7.1% en su tráfico aéreo nacional y un 11.1% en sus pasajeros internacionales.

El aeropuerto de Monterrey superó los 1.2 millones de pasajeros nacionales por segundo mes consecutivo, rompiendo récords internos y creciendo a más del 15.3% anual.

Consolidando los resultados de los tres grupos aeroportuarios: ASUR, GAP y OMA, el tráfico aéreo de los tres grupos del país habría crecido en un 1.8% durante el 3Q25.4

Inversión

El indicador de formación bruta de capital fijo del INEGI cayó un 6.6% con respecto al año anterior durante julio. Impactado, principalmente, por una caída del 7.2% en el subíndice de construcción.

La inversión en maquinaria y equipo mostró también una caída del 5.9% anual. Sin embargo, mejoró de forma importante con respecto al mes de junio (+4.9%).

El indicador de formación bruta de capital fijo es como un “proxy” del CAPEX de la economía.

Doce ceros.

Margen financiero, más comisiones netas, más resultado por intermediación.

Anualizadas.

Únicamente considerando sus aeropuertos mexicanos.