Monday, On the Margin

Ni "tan buen" fin, (des) confianza, inversión, bancos octubre, factoraje, efectivo.

Ni “tan buen” fin

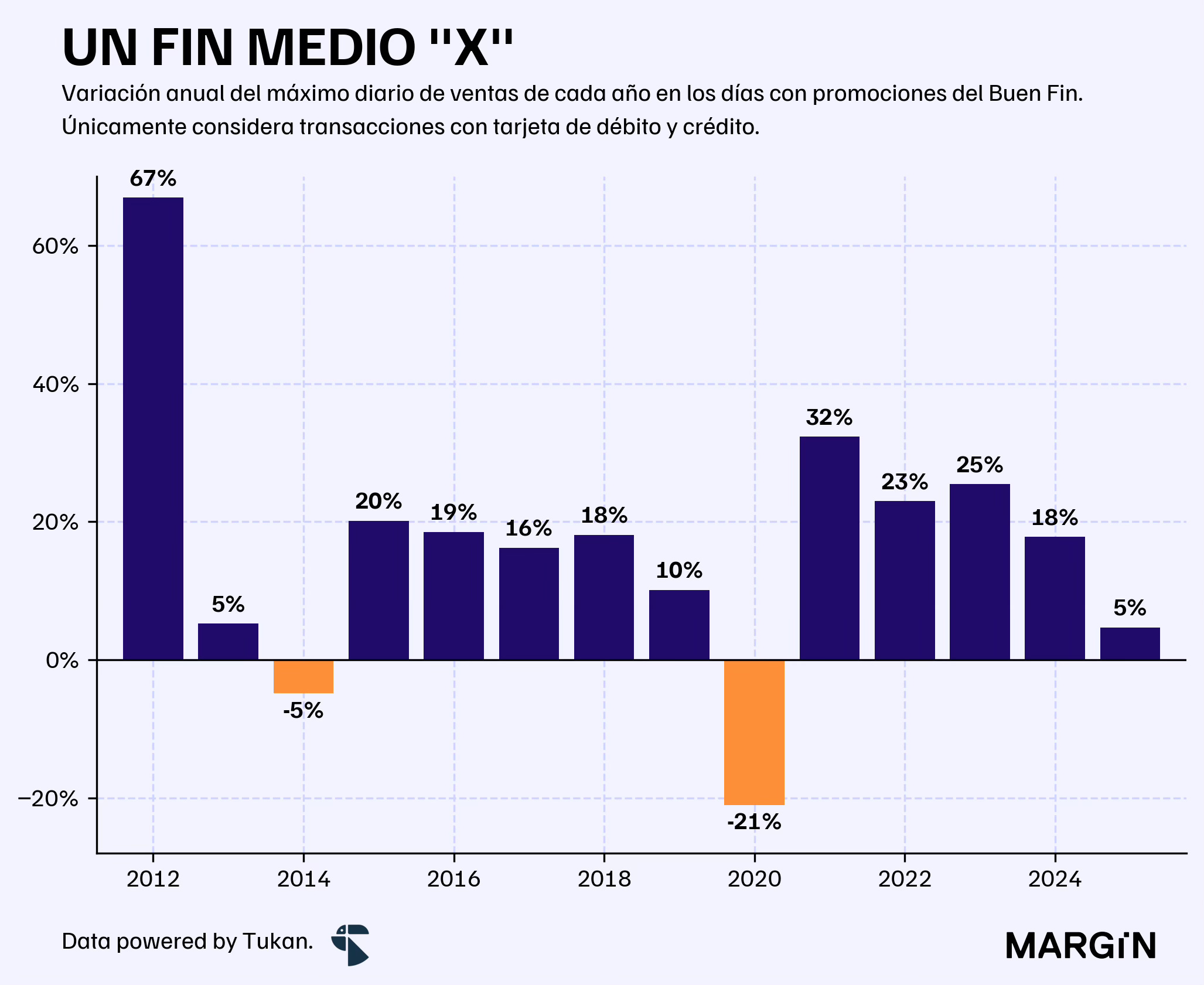

El monto promedio diario de compras con tarjeta durante los días del “Buen Fin” fue de $25,000 millones de pesos — ligeramente por debajo de lo reportado en 2024, y marcaría la tercera vez en la historia que esta estadística se contrae con respecto al año anterior.

En agregado, las ventas totales con tarjeta durante el evento promocional superaron los más de $129,000 millones de pesos, 24% más que el año pasado.

Sin embargo, en esta edición tuvimos un día adicional de promociones.

Según datos regulatorios, el día con mayor volumen de ventas de esta edición superó al mejor día del año pasado en apenas un 4.6%. Como contexto, ediciones anteriores (con excepción del 2020) estarían mejorando en al menos un 10% con respecto al año pasado.

La disposición de los comercios por recortar sus márgenes e incentivar el consumo nacional durante este fin de semana se reflejó en los datos de noviembre con el monto de transacción promedio más bajo desde que se tiene registro: $726 pesos por operación (7% menos que en 2024).

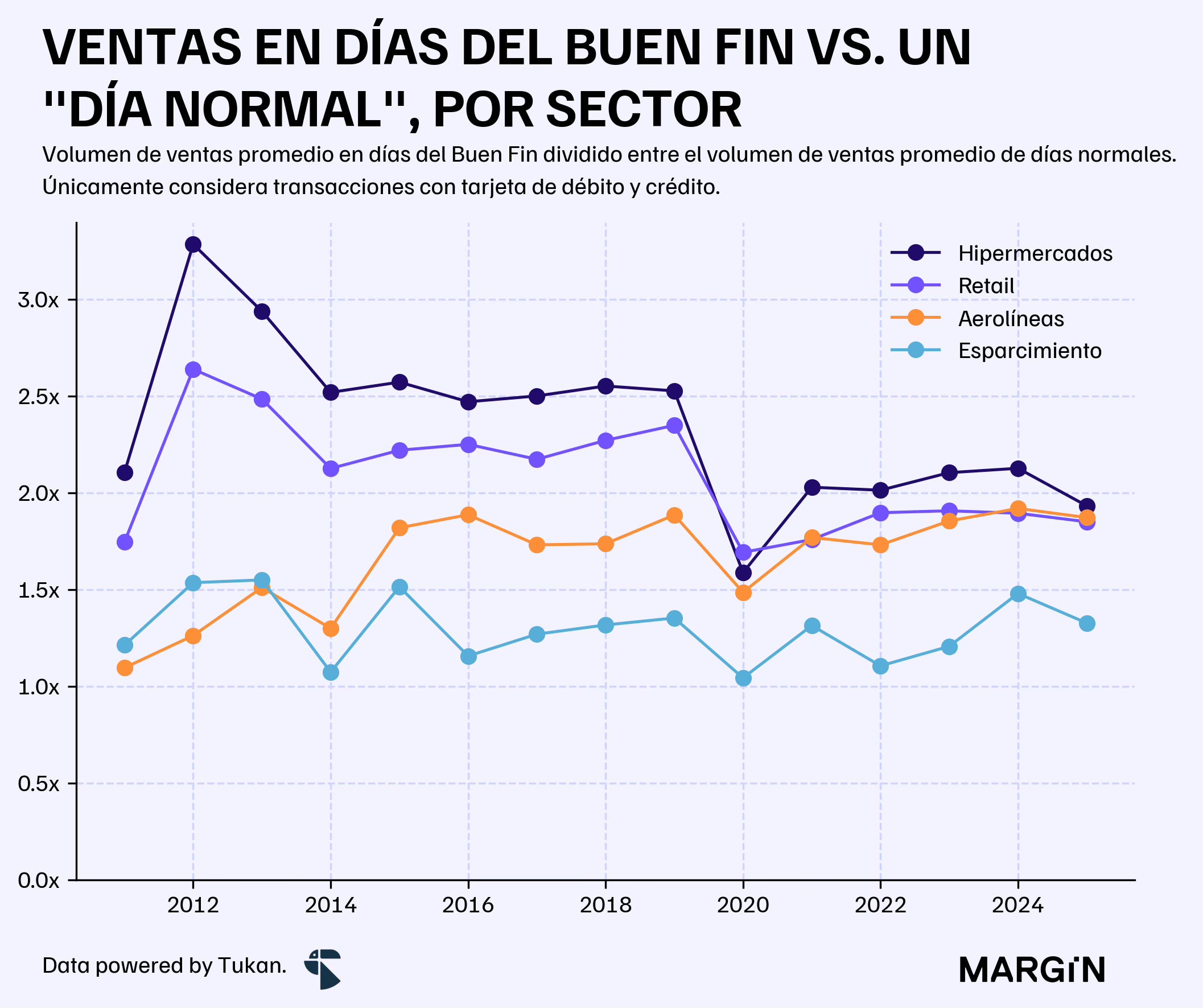

Entre los sectores que generalmente se ven más beneficiados por este evento: hipermercados, aerolíneas, esparcimiento y retail (general); observamos resultados ligeramente negativos para los hipermercados (Walmart, La Comer, Soriana, etc.) y servicios de esparcimiento y recreativos.

(Des) confianza

El índice del consumidor cayó un 6.7% con respecto al mismo mes del año anterior, y un 0.1% en comparación a septiembre.1

La confianza empresarial también se deterioró con base en los últimos números del INEGI, registrando una caída del 6.3% anual durante noviembre y del 0.5% con respecto a octubre.

En particular, los índices de apetito de inversión para los sectores comercial y manufacturero salieron en el mes de noviembre con lecturas negativas. Ambos cayendo en un ~15% con respecto a las percepciones registradas en el mismo mes del año pasado.

Inversión

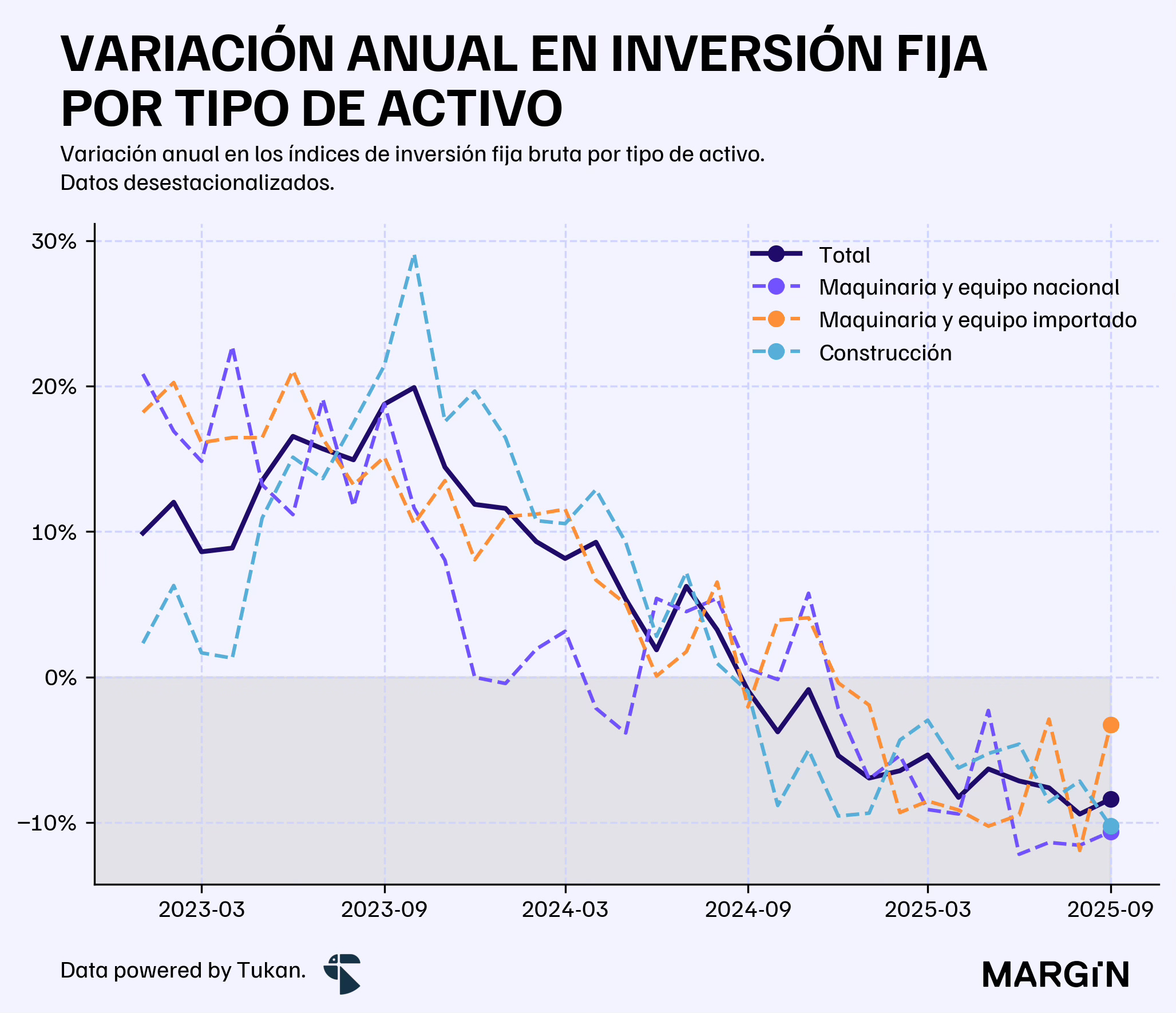

La inversión en el país continúa en su trayectoria negativa, ahora con una contracción del 8.4% anual durante septiembre. Impulsado principalmente por las caídas en compras de maquinaria y equipo nacional y construcción.

Con este dato, la inversión hila 13 meses de caídas consecutivas y se encuentra a niveles 11% por debajo del máximo histórico alcanzado en el mes de octubre del 2023.

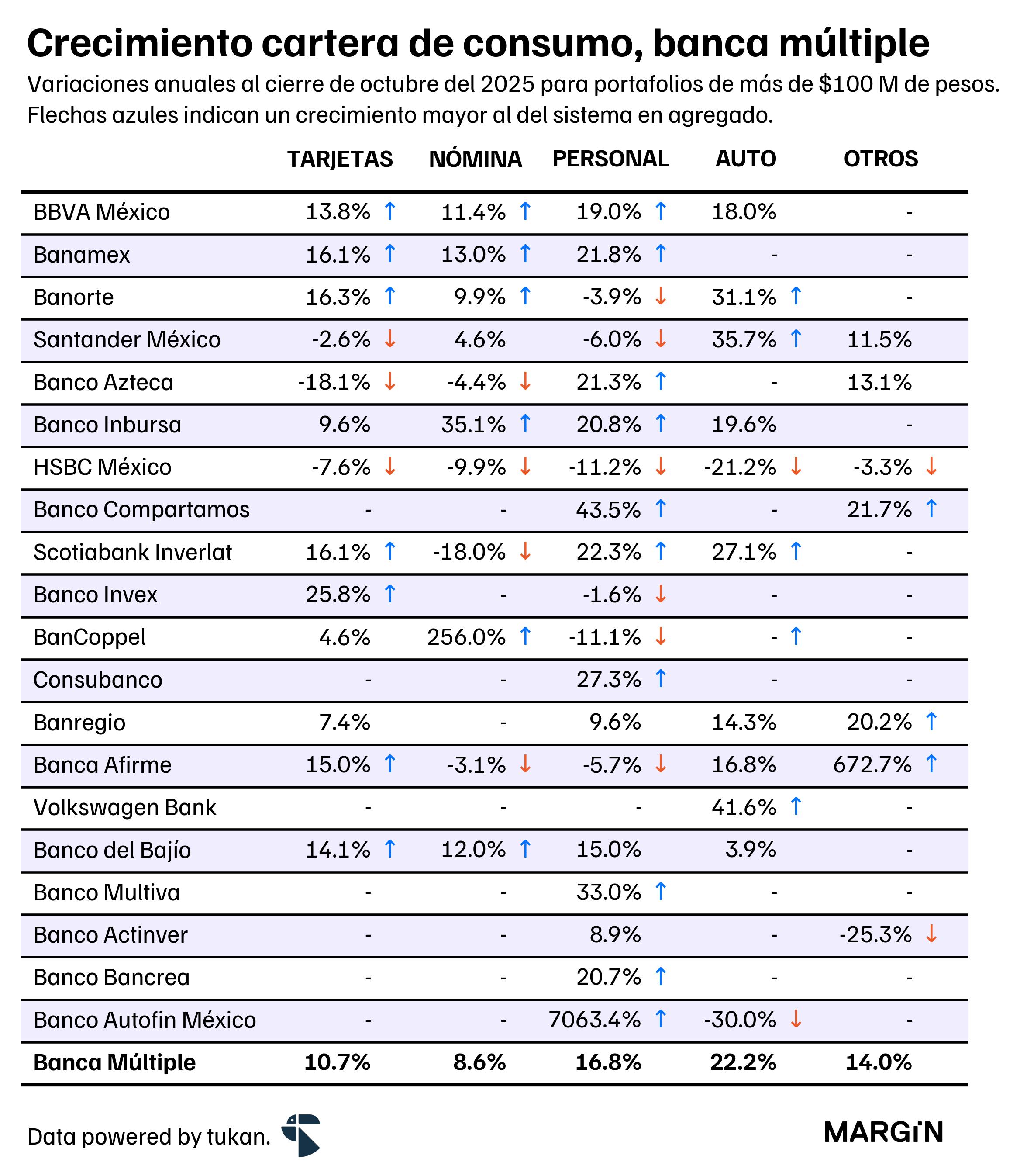

Bancos en octubre

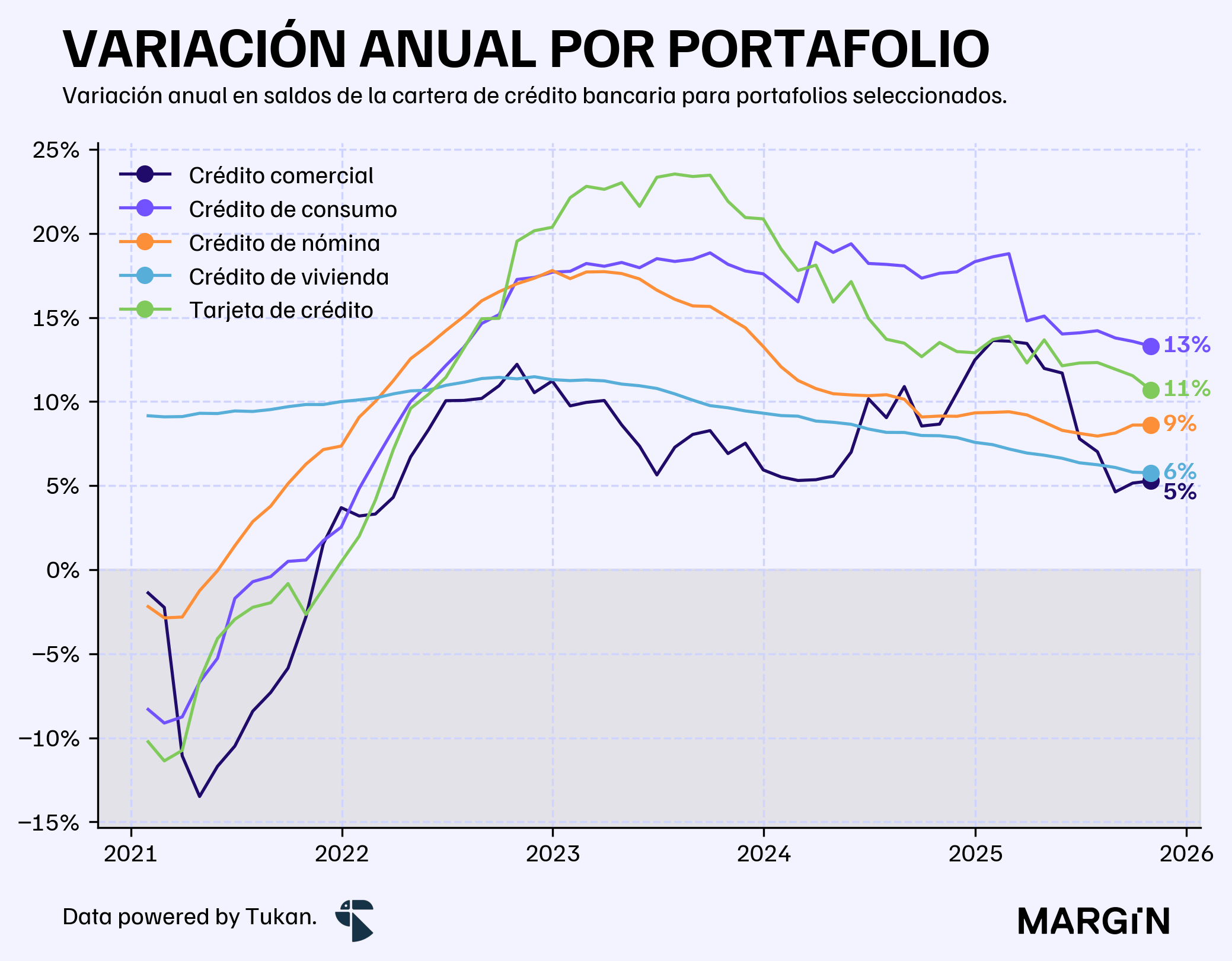

La cartera de la banca aumentó en un 7.2% anual durante octubre. Cerró el mes con un saldo de $7,946 mil millones de pesos, y con un IMORA del 4.52% (30 basis points más que el año pasado).

Los portafolios de consumo continúan siendo el motor de crecimiento para los portafolios de los bancos. Sin embargo, el crecimiento de todos los portafolios continúa en una trayectoria de desaceleración para el sector.

A nivel banco, destacan los resultados de Banamex que mantiene crecimientos superiores a los del mercado en agregado para los portafolios de consumo.

BBVA también destacó con números importantes en todos los segmentos, quedándose únicamente atrás en el portafolio de crédito automotriz. Portafolio en el que Banorte, Scotia y Santander presentaron resultados muy favorables.

En contraste, HSBC presentó contracciones en todas sus divisiones de consumo. Tan sólo en los últimos 12 meses, el banco inglés ha perdido 138 puntos base de participación de mercado en los portafolios de consumo de nuestro país.

Al mismo tiempo, las utilidades generadas por el banco se han reducido en un 22% y la cartera como porcentaje de los activos del banco está en sus niveles más bajos de los últimos 4 años.

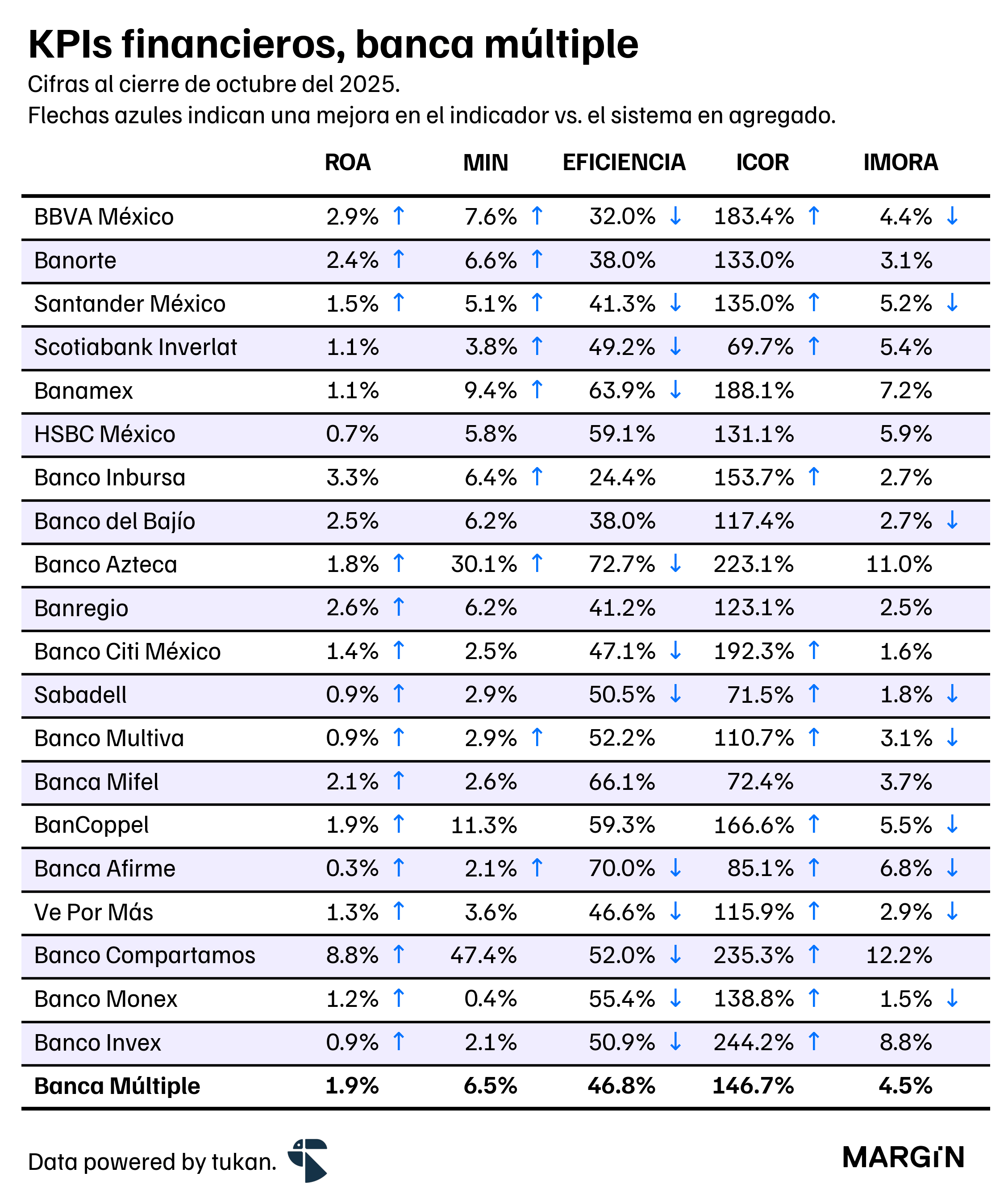

Excluyendo a Cibanco e Intercam, los indicadores de rentabilidad del sistema cerraron con una ROA del 1.9%, y un ROE de 16.1%; ambos ligeramente por debajo de lo reportado en el mismo mes del año anterior.

Las utilidades de los últimos 12 meses para el sistema ascendieron a $295,000 millones de pesos — 2.5% más que hace un año.2

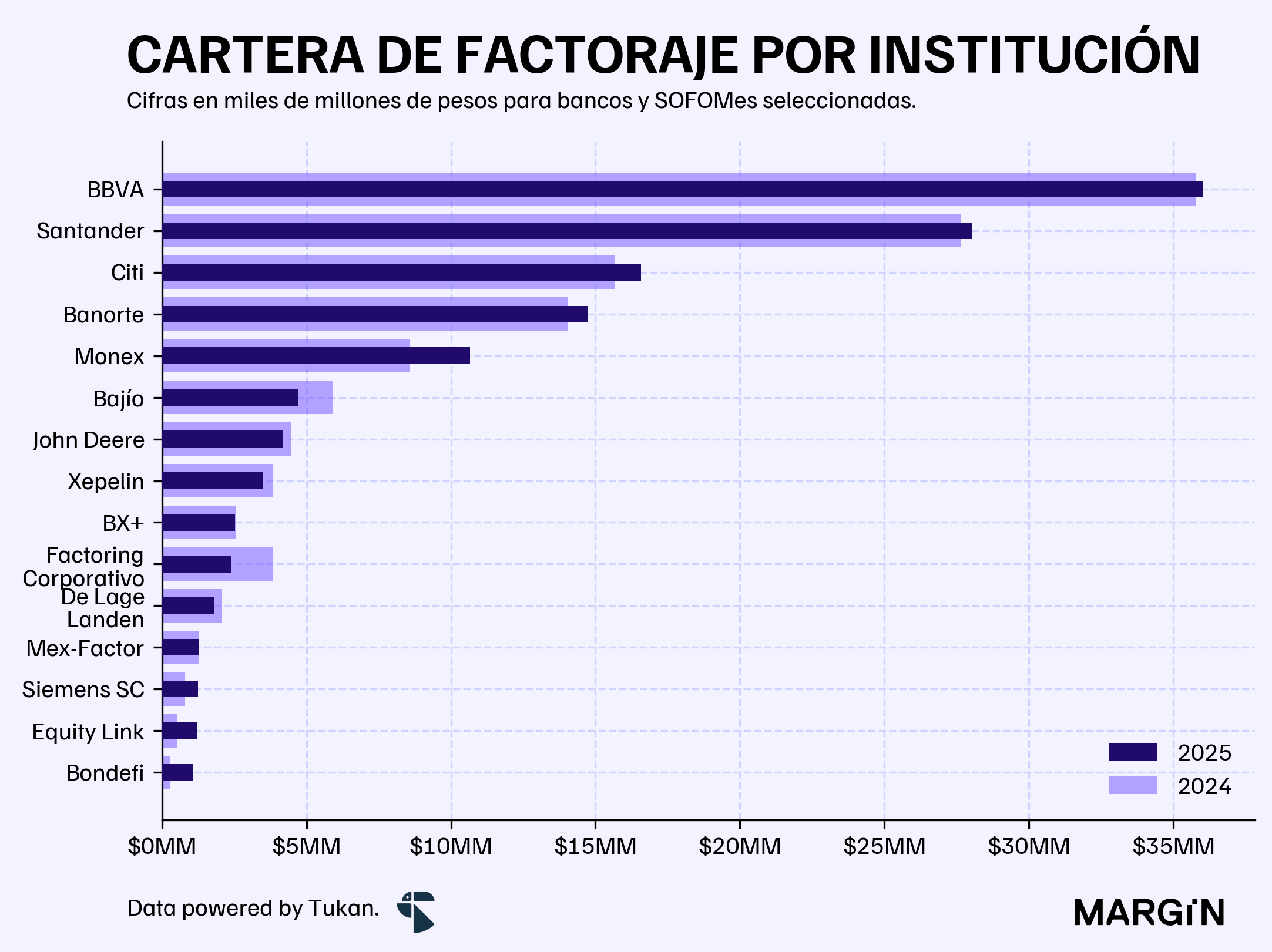

Factoraje

Las operaciones de factoraje de los bancos crecieron un 3% con respecto a datos del año pasado. Este portafolio tiene un tamaño de más de $96,000 millones de pesos y tiene un peso de 2.6% en la cartera corporativa.

De acuerdo con cifras de la CNBV, los bancos y sus Sofomes líderes en este segmento serían: BBVA, Santander, Citi, Arrendadora Banorte, Monex, Financiera Bajío y Ve por Más.

Esta operación sería una donde las SOFOMes ENR tendrían una presencia importante, con los últimos datos del sector apuntando a un portafolio de más de $21,000 millones de pesos al cierre de octubre. Además, habría 7 empresas con portafolios de más de $1,000 millones de pesos en tan sólo este producto.

Sin embargo, cifras de la Condusef muestran que las cuatro más grandes: John Deere, Xepelin, De Lage Landen y Mex-Factor estarían reportando contracciones anuales en estos portafolios.

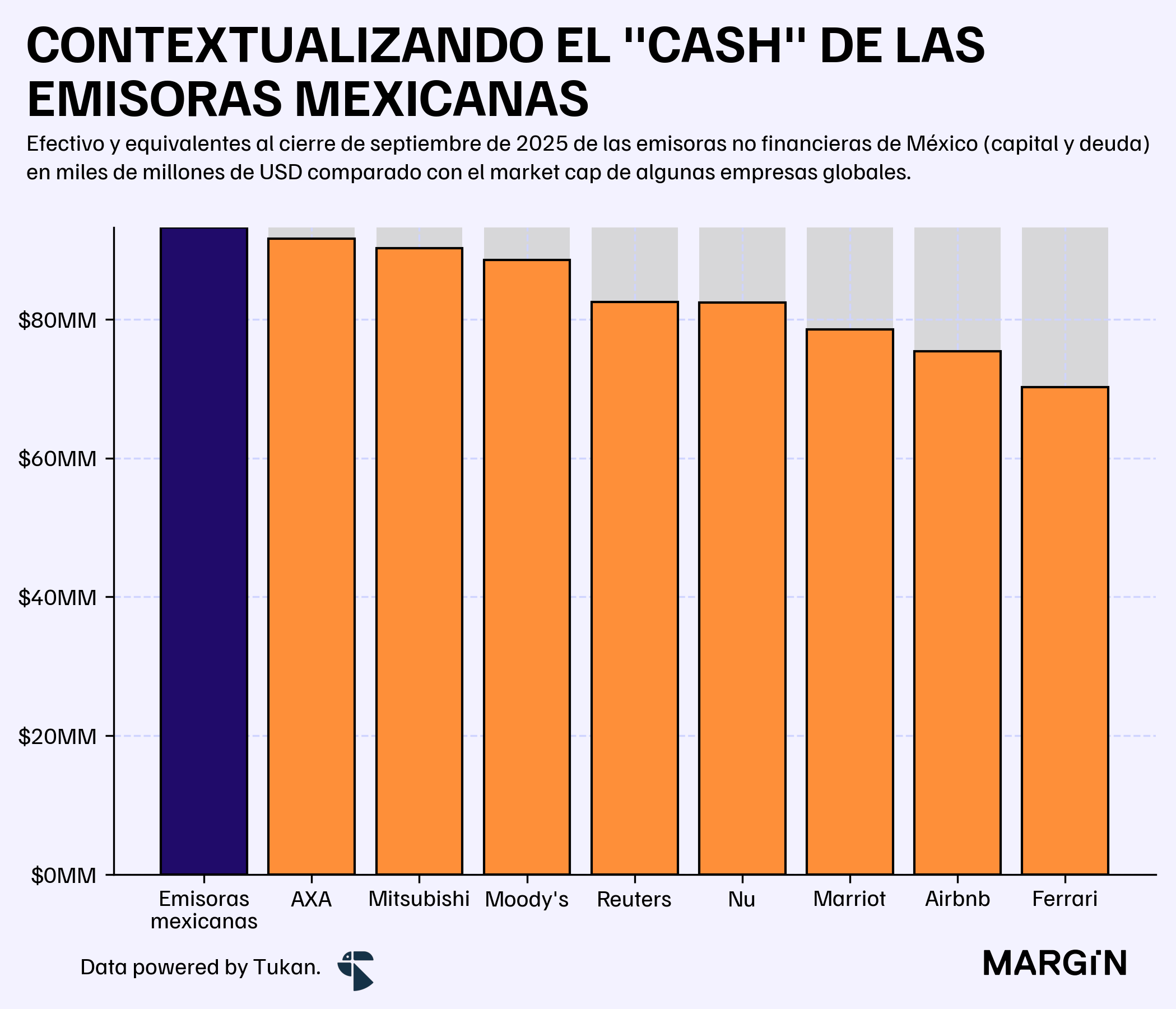

Efectivo

Las emisoras (no financieras) de nuestro país sumaron más de $93 mil millones de dólares en efectivo y equivalentes al cierre de septiembre de este año.

Las top 5 de la lista: Pemex, CFE, Grupo México, Femsa y Peñoles aportarían ligeramente más de la mitad de este saldo.

Como contexto, esta cantidad de efectivo sería equivalente a, más o menos, el market cap de empresas como AXA, Moody’s, ó Mitsubishi.

Nos dio curiosidad investigar qué empresas les alcanzaría “para comprar” si todas las emisoras unieran sus tesorerías…

Con base en cifras ajustadas por estacionalidad.

Excluyendo a CiBanco e Intercam.