Monday, On the Margin

Banorte; financiamiento por industrias; Banco del Bajío; consumo en enero; aeropuertos.

Not technically a Monday but you get the point…

Margin es un newsletter de Tukan, la plataforma de información más completa de México.

Estamos regalando 10 suscripciones anuales a Margin a personas que trabajen en el sector financiero (bancos, sofomes, sofipos, etc.) y que nos puedan regalar 15 minutos de su tiempo para entender el tipo de información y herramientas de datos que utilizan para tomar decisiones estratégicas y crecer su negocio.

Si estás interesado en participar agenda una llamada con nosotros aquí.

Banorte

Banorte cerró 2025 con un crecimiento de 10% en ingresos año contra año, impulsado principalmente por un salto de más del 78% en su resultado de intermediación.

El margen financiero se expandió 6.0% anual, desacelerándose significativamente frente al 8.4% reportado en 2024. Destacó también un incremento de 15 puntos base en el costo de riesgo y un aumento de casi medio punto porcentual en morosidad.

Para 2026, el banco proyecta un aumento en el costo de riesgo de alrededor de 30 puntos base. Curiosamente, no se publicó una proyección oficial para la morosidad.

Según cifras de la CNBV al cierre de noviembre, Banorte es el tercer banco más grande de México en activos y el segundo en cartera de crédito. Su IMORA, comparado con bancos similares, estaría únicamente por encima de Inbursa (por 40 puntos base), pero considerablemente por debajo de BBVA, Santander y Scotiabank.

Al cierre de noviembre, Banorte ganó 50 puntos base de participación de mercado en el segmento de consumo y 41 puntos base en el portafolio comercial.

La principal ganancia se observó en crédito automotriz, segmento donde ganaron más de 150 puntos base de participación.

Desde una perspectiva estatal y consolidando los portafolio de los bancos con las SOFOMes Reguladas1, Banorte ganó participación de mercado en el segmento de consumo en 22 de los 32 estados del país.

Estás en la versión gratuita de Margin, adquiere una suscripción para disfrutar del contenido completo sin restricciones.

De la tabla anterior nos llamó la atención el buen desempeño en mercados importantes como Tamaulipas, Jalisco y Ciudad de México — entidades donde el banco tiene portafolios superiores a $10,000 millones de pesos.

Los resultados negativos fueron escasos: únicamente la pérdida de participación en San Luis Potosí (un mercado que dominan) resalta en los datos al cierre de octubre.

Financiamiento por industrias

La cartera empresarial de la banca comercial creció 5.3% anual en 2025, según datos preliminares del Banco de México.

El portafolio de la industria manufacturera fue el principal responsable de la desaceleración con un 2.1% de crecimiento. El grueso de la expansión se concentró en el sector servicios (+8.1% anual) y en crédito al sector comercial mayorista y minorista (+6.3%).

En servicios, el portafolio de restaurantes y hoteles creció más de 11%, mientras que servicios profesionales, científicos y técnicos se expandió más de 27%.

Los servicios inmobiliarios y de arrendamiento —uno de los portafolios más grandes para los bancos ($450,000 millones)— crecieron 4.7%.

A nivel de subsectores manufactureros, la desaceleración estuvo concentrada en un menor financiamiento a industrias relacionadas con metales y procesos extractivos.

Esta caída se vio compensada por incrementos importantes en créditos a industrias de componentes y equipos electrónicos — uno de los grandes ganadores del comercio exterior mexicano durante el año pasado.

También nos llamó la atención la industria de bebidas y tabaco: un incremento de 68% anual en su portafolio de crédito, pasando de $27,800 millones a más de $46,600 millones.

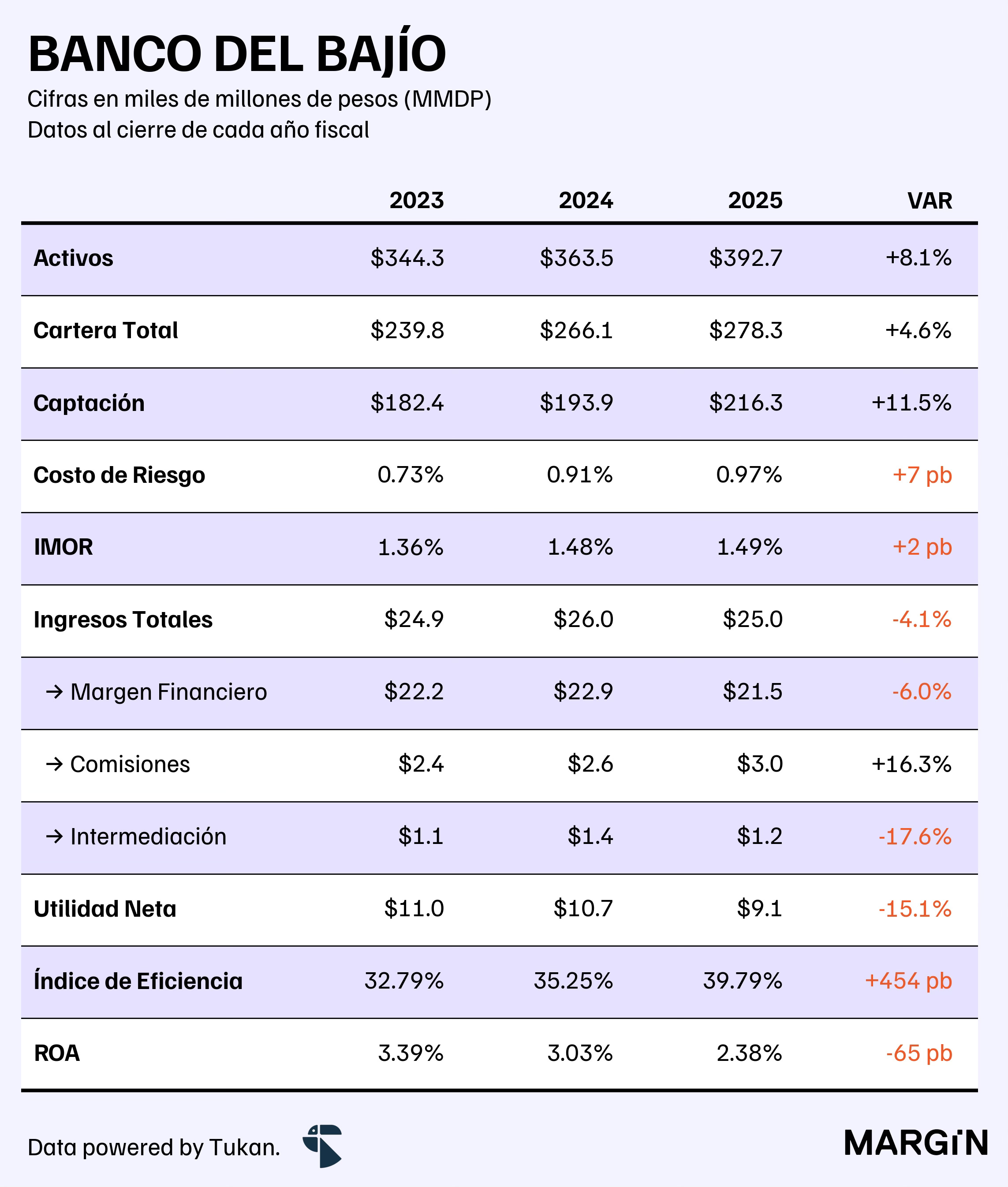

Banco del Bajío

Un cierre de año complicado para BanBajío, que vio como el mercado castigó el precio de la acción en un 9% posterior al earnings release de la emisora.

El portafolio del banco guanajuatense creció apenas 4.6% — la cifra más baja en los últimos 10 años (excluyendo 2020). Las utilidades cayeron 15%, marcando la segunda caída consecutiva en el bottom line.

En los últimos dos años, el ROA se ha contraído más de un punto porcentual.

En su presentación a inversionistas, el banco señaló que esperan una tercera contracción en utilidades para 2026, pero con mejor desempeño del lado del balance con una expansión de entre 8% y 10% en el portafolio de crédito.

Al cierre de noviembre, Banco del Bajío figuraba como el octavo banco más grande en cartera de crédito y el séptimo en utilidades netas del sistema bancario nacional.

Consumo

El gasto con tarjetas creció 6.8% en los primeros 15 días del año, según datos de las cámaras de compensación.

Esto representaría una desaceleración significativa si lo comparamos con lo observado en el mismo periodo de 2025, cuando el crecimiento fue de 14.4%, y en 2024 de 15.5%.

Por tipo de tarjeta, el crecimiento estuvo impulsado por un aumento de más de 9.0% en compras con tarjeta de crédito, frente a solo 5.4% con plásticos de débito.

En supermercados, los números se alinearon a lo observado en el agregado nacional. Sin embargo, el ticket promedio cayó 3% año contra año.

Aeropuertos

Más de 122 millones de pasajeros utilizaron los aeropuertos mexicanos en 2025 — 2.5% más que en 2024.

En total se realizaron 888,000 operaciones aéreas regulares, lo que implica una ocupación promedio de 138 pasajeros por vuelo (2% menos que en 2024).

La expansión de pasajeros internacionales fue de apenas 1.7%. Dos del top 5 de aeropuertos registraron contracciones: Cancún y Puerto Vallarta. Por otro lado, Monterrey y Morelia sorprendieron con expansiones de 13.4% y 11.0%, respectivamente.

En conjunto, los aeropuertos de Monterrey y Morelia representan el 5.1% de las operaciones internacionales aéreas del país.

En operaciones nacionales, Monterrey y Puerto Vallarta fueron los únicos aeropuertos del top 10 con crecimientos de doble dígito en flujo de pasajeros.

Bancarias y no bancarias.