Monday, On the Margin

Resultados tercer trimestre, bancos, SOFIPOs, banca móvil, PIB, obreros y empleo.

Tercer trimestre

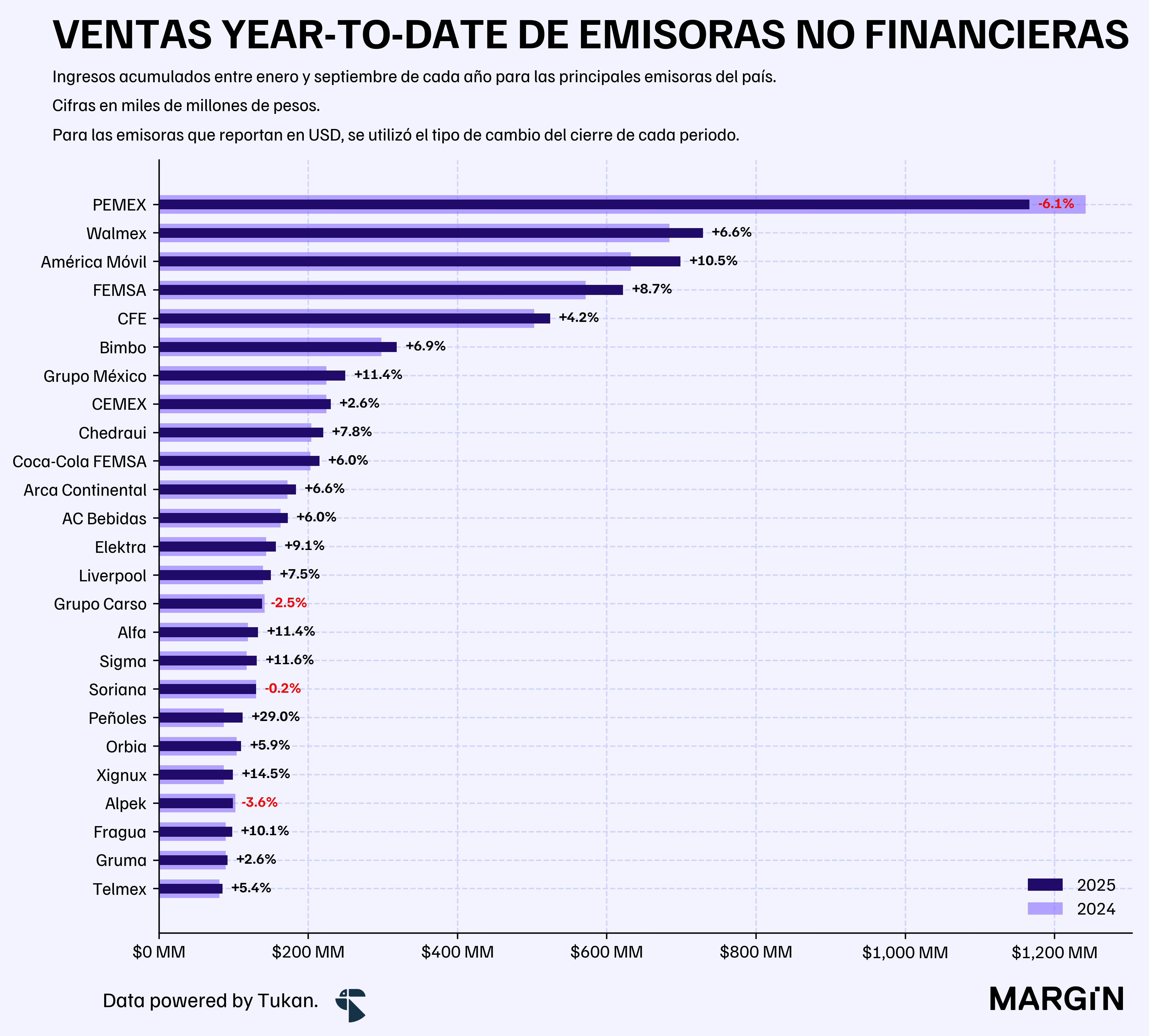

Los ingresos de las emisoras no financieras en México aumentaron en 5.0% año contra año durante los primeros 9 meses del 2025, con la mitad registrando expansiones de más del 6.5% en lo que va del año.

Aún así, los reportes trimestrales de nuestro país muestran que casi una quinta parte de las empresas tuvieron contracciones anuales en su top-line acumulado entre enero y septiembre. Destacarían en esta lista: Pemex, Grupo Carso, Soriana, Alpek, Televisa y Volaris.

Bancos

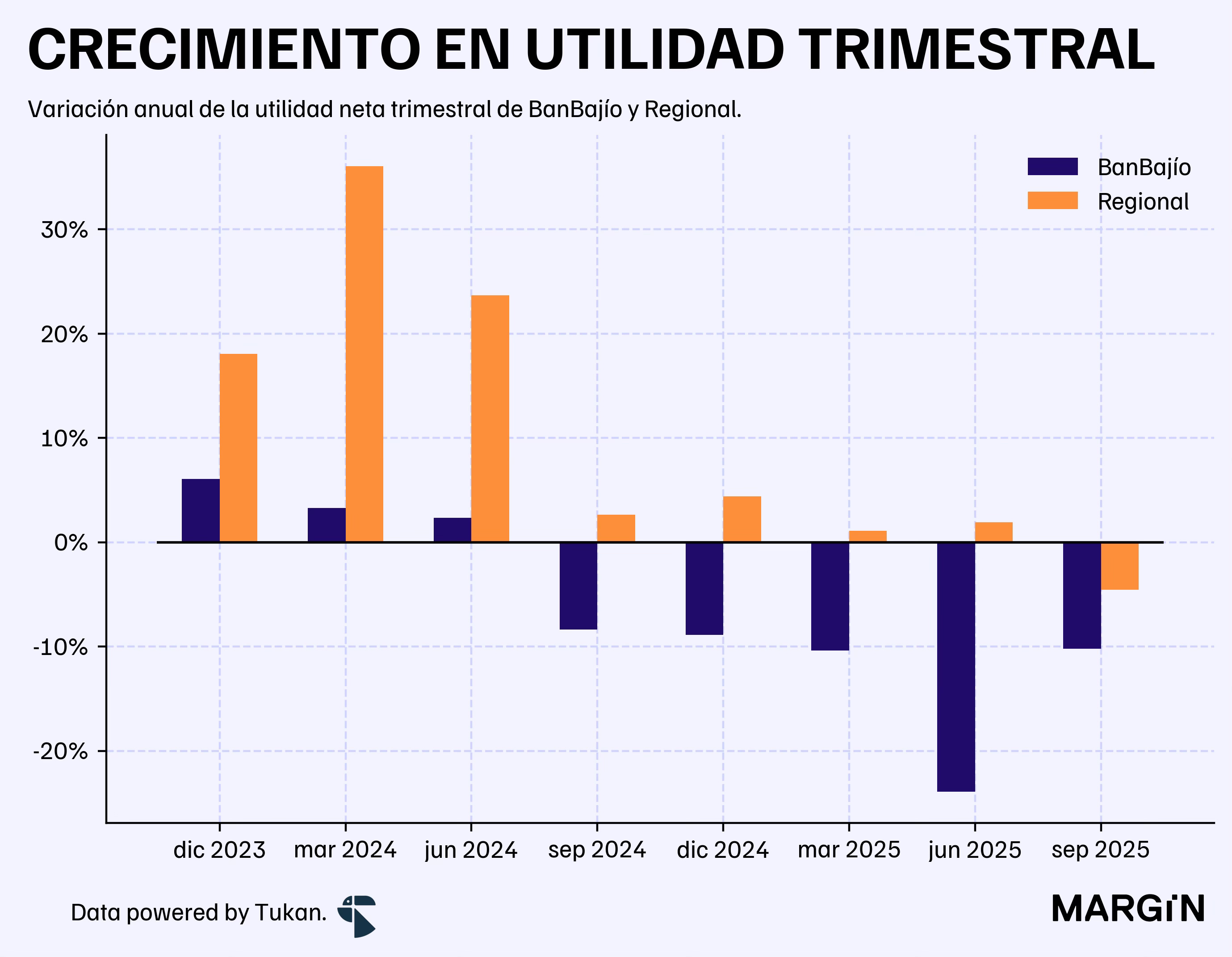

Regional reportó un incremento del 10.0% en su cartera de crédito durante el tercer trimestre del 2025. BanBajío, su principal competidor, creció en un 5.4%.

Ambas instituciones, sin embargo, reportaron contracciones anuales en sus utilidades durante el periodo.

En el caso de Regional, la contracción en las utilidades se vio impulsada por un aumento en el gasto no financiero de más del 12% y un incremento en provisiones del 9% año contra año (a/a). Mientras que para BanBajío el impacto derivó de una contracción importante en el margen financiero (-9.0%) y un aumento en el gasto del 9.6% a/a.

En las llamadas con analistas se cuestionó a ambos equipos directivos con respecto al crecimiento de los portafolios relativo a la competencia, punto donde ambas instituciones tienden a destacar muy por encima del resto del mercado.

También se habló mucho sobre el guidance para el siguiente año, donde el tono de ambas instituciones apuntó a un crecimiento conservador en portafolios comerciales y un enfoque en crecer el segmento retail.

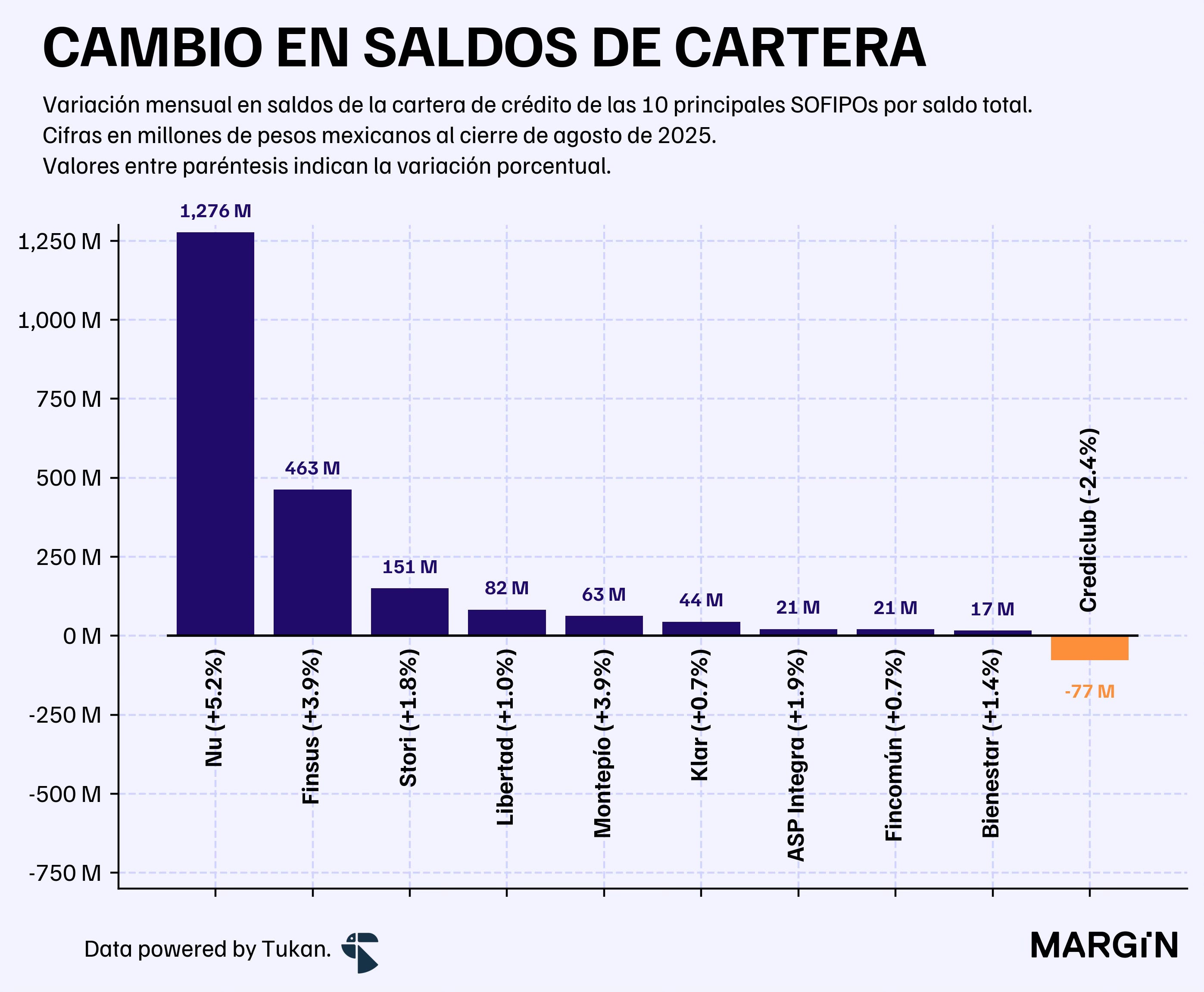

SOFIPOs

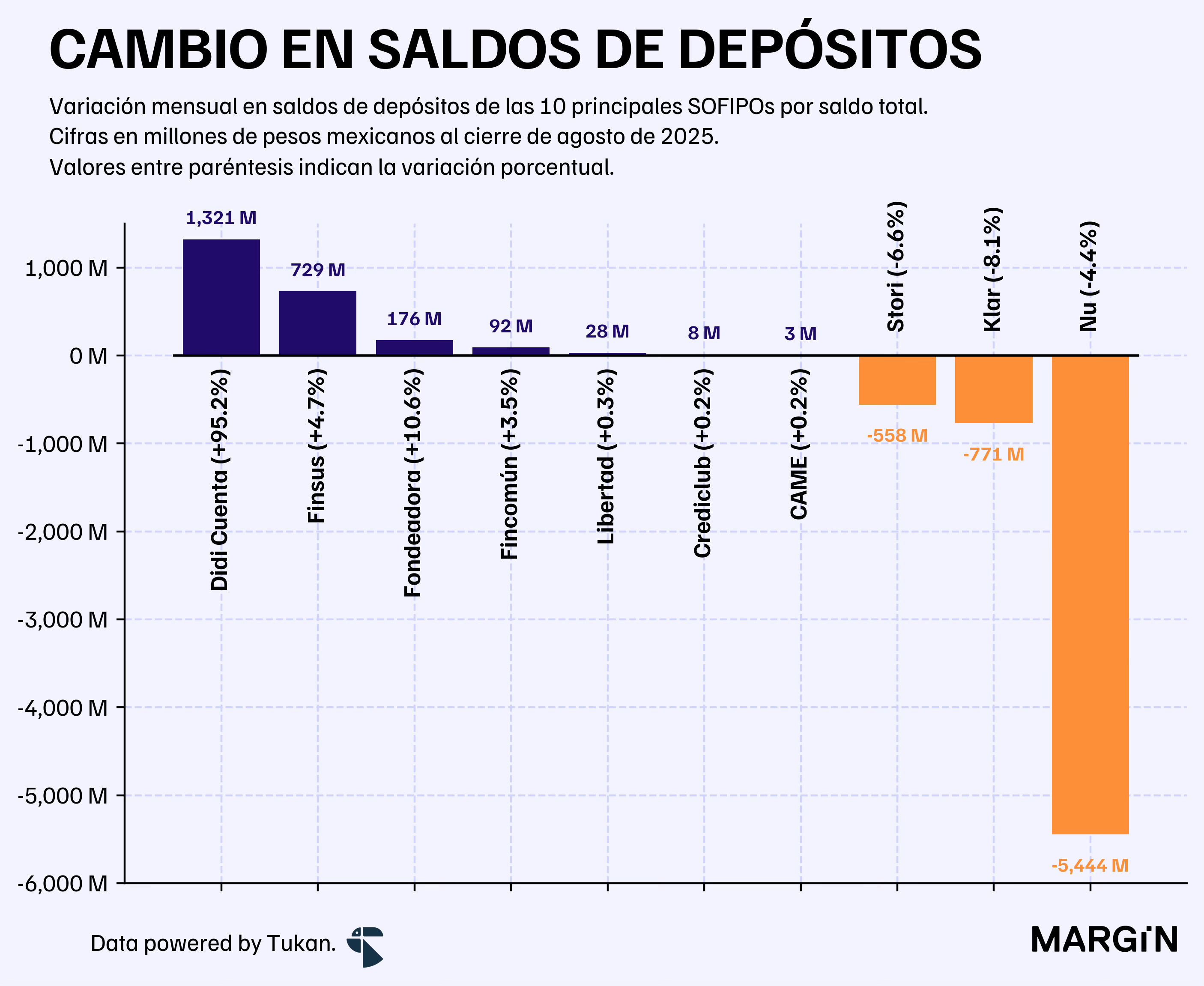

La captación tradicional de las SOFIPOs cayó un 2.3% de manera secuencial con respecto al mes de julio, mientras que la cartera de crédito aumentó en un 2.7%.

Por empresa, los resultados mostraron contracciones fuertes en la captación tradicional de algunos de los principales jugadores: Nu cayó en un 4.4%, Stori en 6.5% y Klar en 8.0%.

También vimos unos de los primeros números de Didi Cuenta quienes ofrecen hasta un 16% de rendimiento en los primeros $10,000 pesos.

Entre julio y agosto la fintech de la empresa de movilidad china prácticamente duplicó su saldo de captación.

Por otro lado, las carteras de crédito mostraron una expansión importante para las principales instituciones del sector, con la excepción de Crediclub, quienes sufrieron una contracción mensual en su portafolio del 2.4%.

Destacan los resultados positivos de Finsus, otra SOFIPO que está en búsqueda de la licencia bancaria y que hace poco presumió estar apuntando a un IPO en el mercado local e internacional. Según cifras oficiales, pasaron de perder más de $120 millones de pesos en 2024 a poco menos de $20 millones en los últimos 12 meses; además, tendrían de los IMORAs más bajos del sector con un índice del 2.15%.

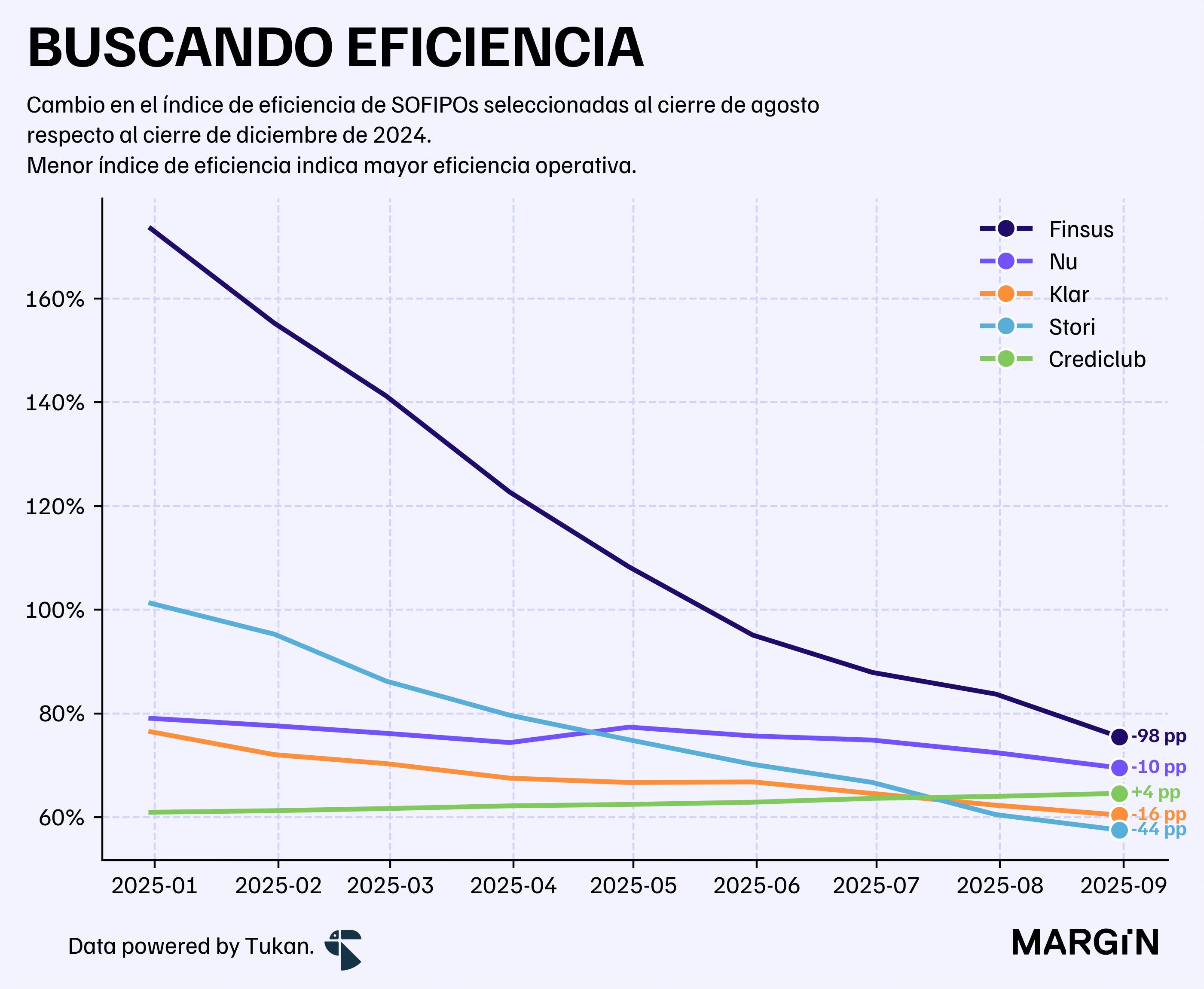

Otro dato que nos llamó la atención de las cifras de agosto del sector SOFIPO fueron las mejoras en gasto y eficiencia de las principales instituciones. Mostrando una “transición” en búsqueda de rentabilidad y control de gastos dentro de un entorno macroeconómico más incierto.

Resaltaría el caso de Stori, como la más agresiva en su transición a ser más “eficiente” y rentable. En los últimos 12 meses la fintech perdió cerca de $280 millones de pesos.

Banca móvil

Datos de los últimos 12 meses de la CNBV al cierre de agosto mostraron un aumento del 19% para las operaciones de banca móvil con respecto al mismo mes del año anterior.

Inferimos de los datos regulatorios que en promedio los clientes que utilizan estos servicios lo harían una vez cada 3 días, un 10% más que lo reportado a finales del 2022.

PIB

El INEGI está pronosticando una caída del 0.2% anual durante el tercer trimestre del 2025. De materializarse, sería la primera contracción económica desde el 2021.

La caída está siendo impulsada por una contracción del 2.9% en el sector secundario — i.e. manufactura, construcción, minería y utilities — mientras que las actividades primarias y terciarias compensaron ligeramente con un incremento del 3.6% y 1.0%, respectivamente.

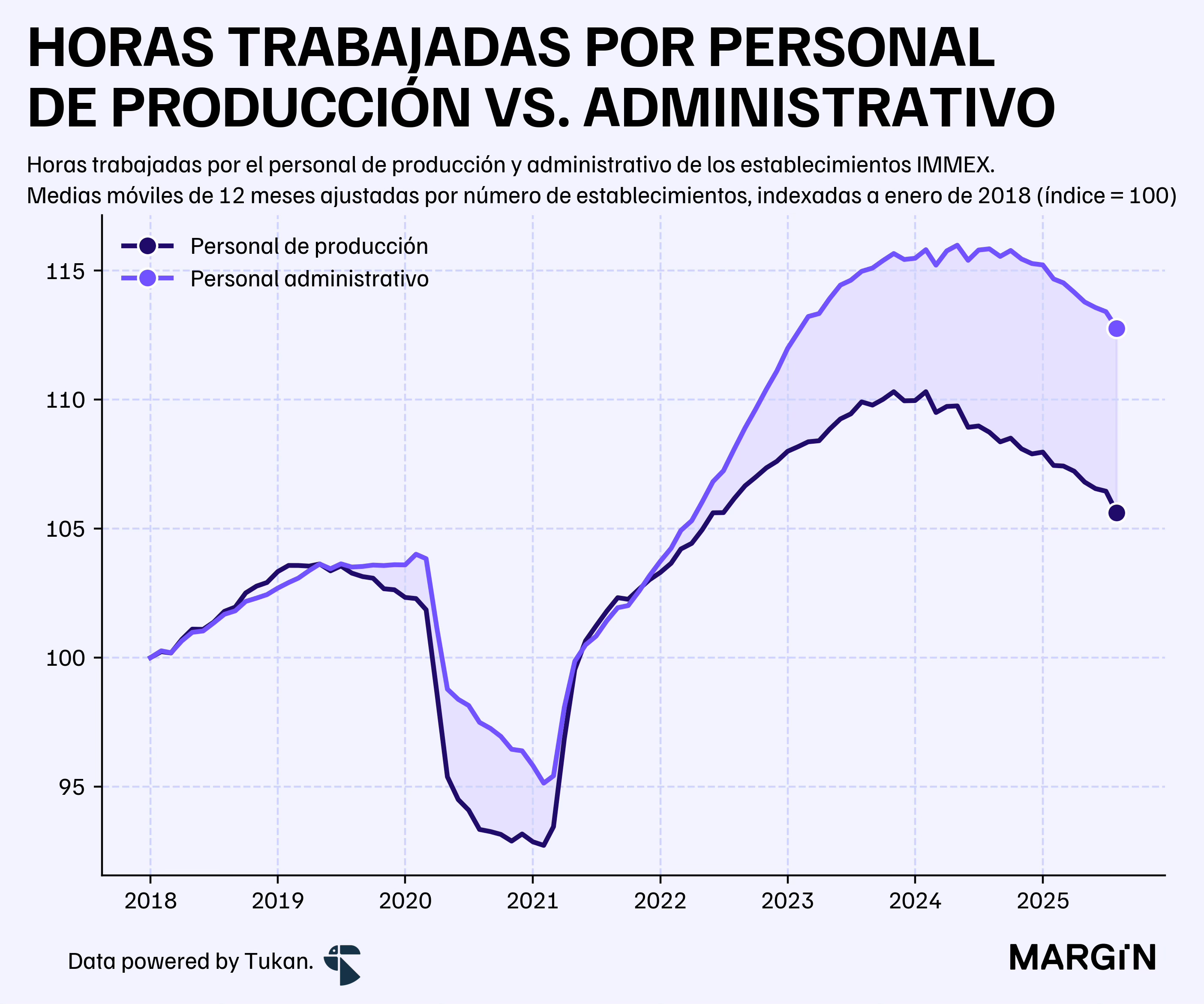

Menos obreros

Hablando de contracciones en la industria manufacturera, datos del IMMEX de la Secretaría de Economía muestran una separación considerable entre la demanda de personal de producción (i.e. obreros y técnicos) y el personal administrativo de las empresas del programa.

Creemos que esto levanta una serie de inquietudes con respecto a las expectativas de las empresas exportadoras y sus niveles de producción en el corto plazo.

En general, las series económicas que cubren la industria manufacturera en México han estado mostrando poco a poco un deterioro en los niveles de producción.

Todo indica que estamos en un entorno en el que los niveles de ventas, en agregado, están siendo sostenidos por una desacumulación de inventarios.

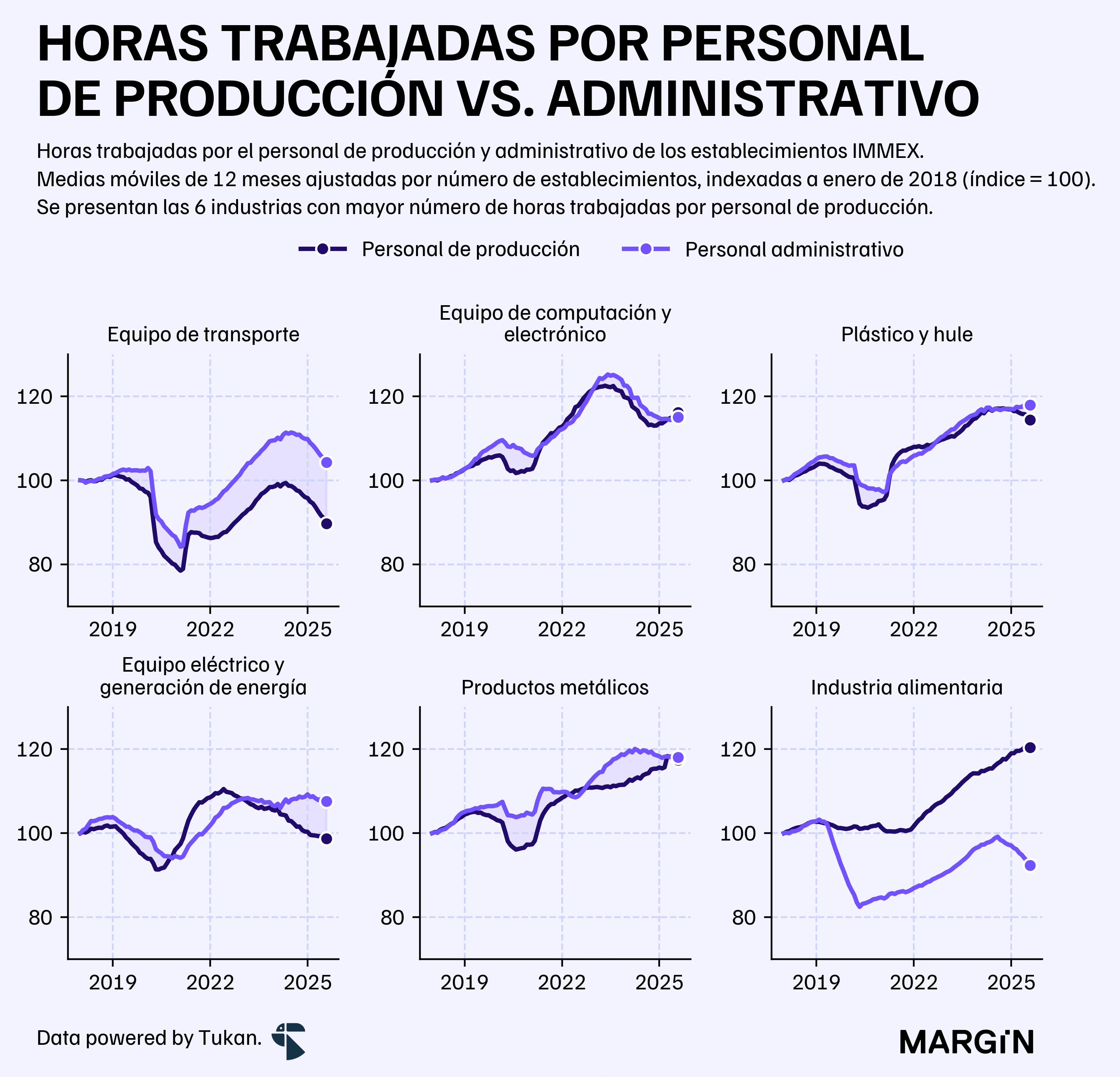

A nivel sectorial podemos observar como esto estaría siendo impulsado en gran medida por dos de las industrias maquiladoras más grandes del país: la fabricación de equipo de transporte, y de equipos eléctricos.

Empleo

La tasa de informalidad en México aumentó en 70 puntos base al cierre de septiembre con respecto al mismo periodo del año anterior.

Destaca del reporte de empleo del INEGI el incremento de más del 18% en la cantidad de empleadores en la economía. Cifra que aumentó en más de 500 mil personas durante los últimos 12 meses.