Monday, On the Margin

Tarjetas; bancos; Bankaool; exportaciones; créditos a profesores; reinvirtiendo en activos fijos.

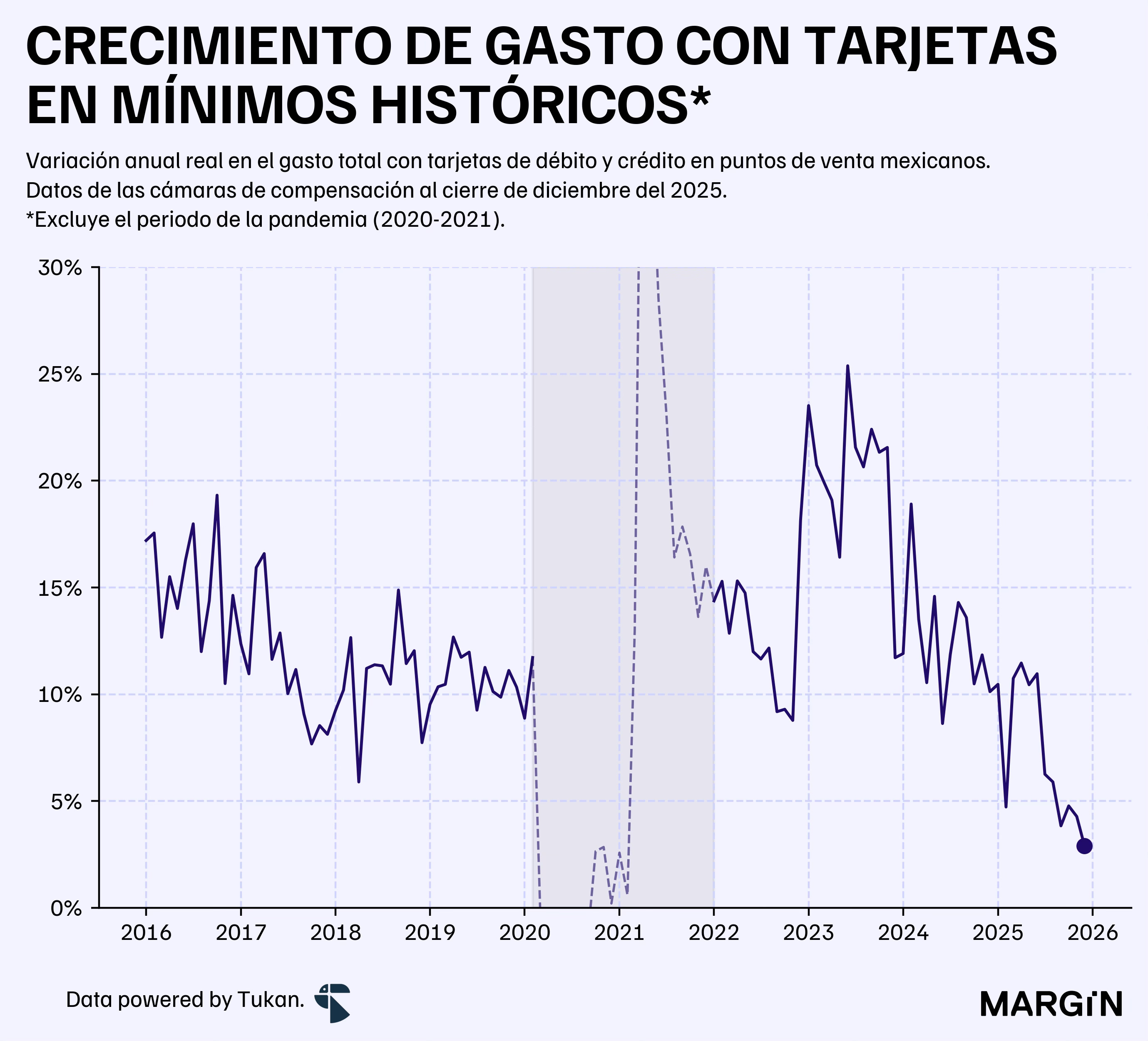

Un cierre desalentador

El gasto con tarjetas durante diciembre alcanzó los $643,000 millones de pesos, un 6.7% más que el año pasado. Sin embargo, en términos reales, el crecimiento fue de apenas 2.9%.

El crecimiento anual del gasto con tarjetas mostró una desaceleración continua durante todo 2025. La primera señal de alarma llegó en febrero, cuando el crecimiento de las operaciones con tarjeta cayó a un solo dígito por primera vez, excluyendo los meses más fuertes de la pandemia.

En ese mismo mes también observamos, por primera vez en la historia, una contracción en el gasto con tarjetas en supermercados. Para diciembre, la expansión en esta categoría fue del 5.9%, la segunda tasa más baja del año.

Una de nuestras predicciones para el próximo año es que el consumo en México crecerá en menos de un 0.5% en términos reales.

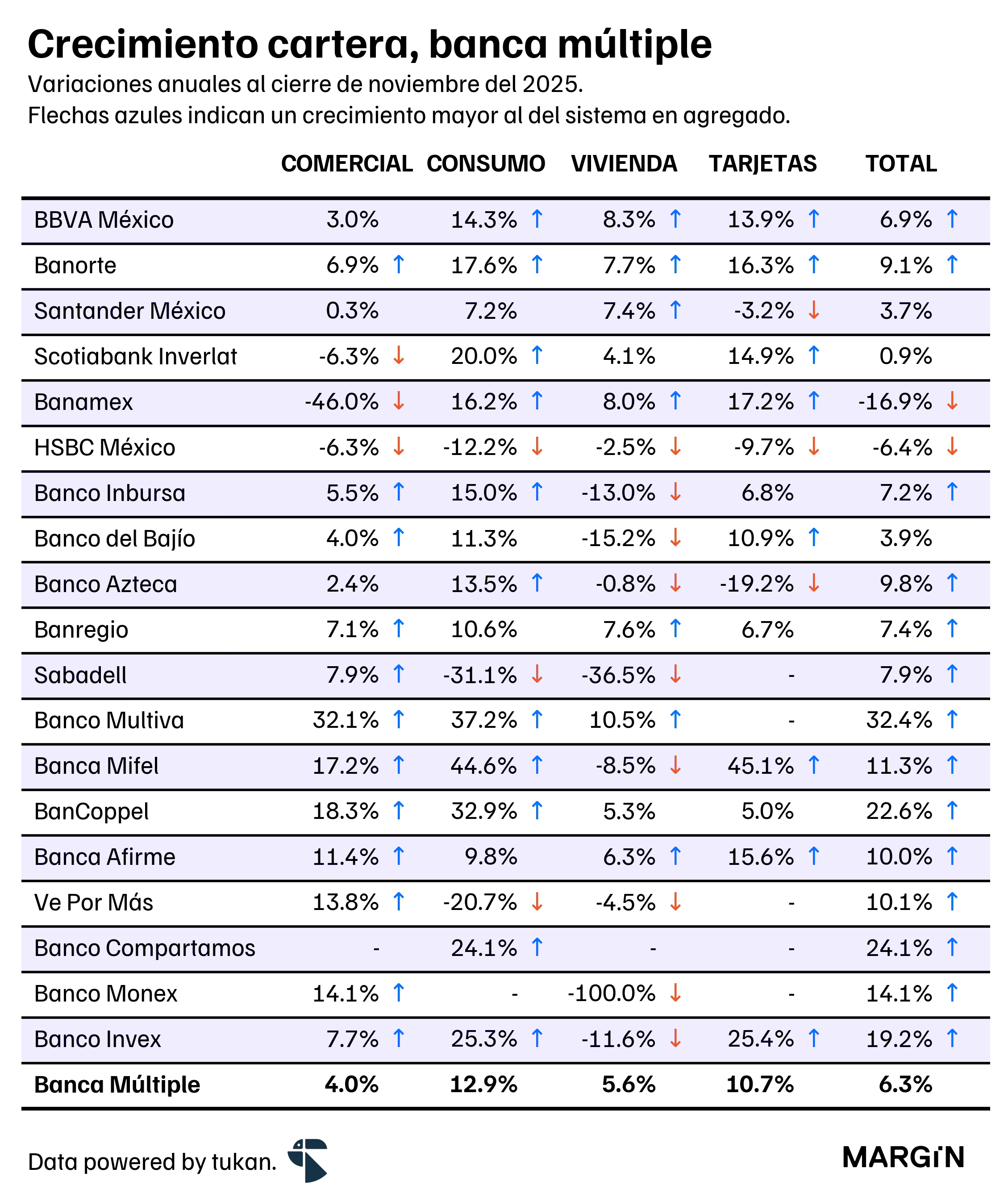

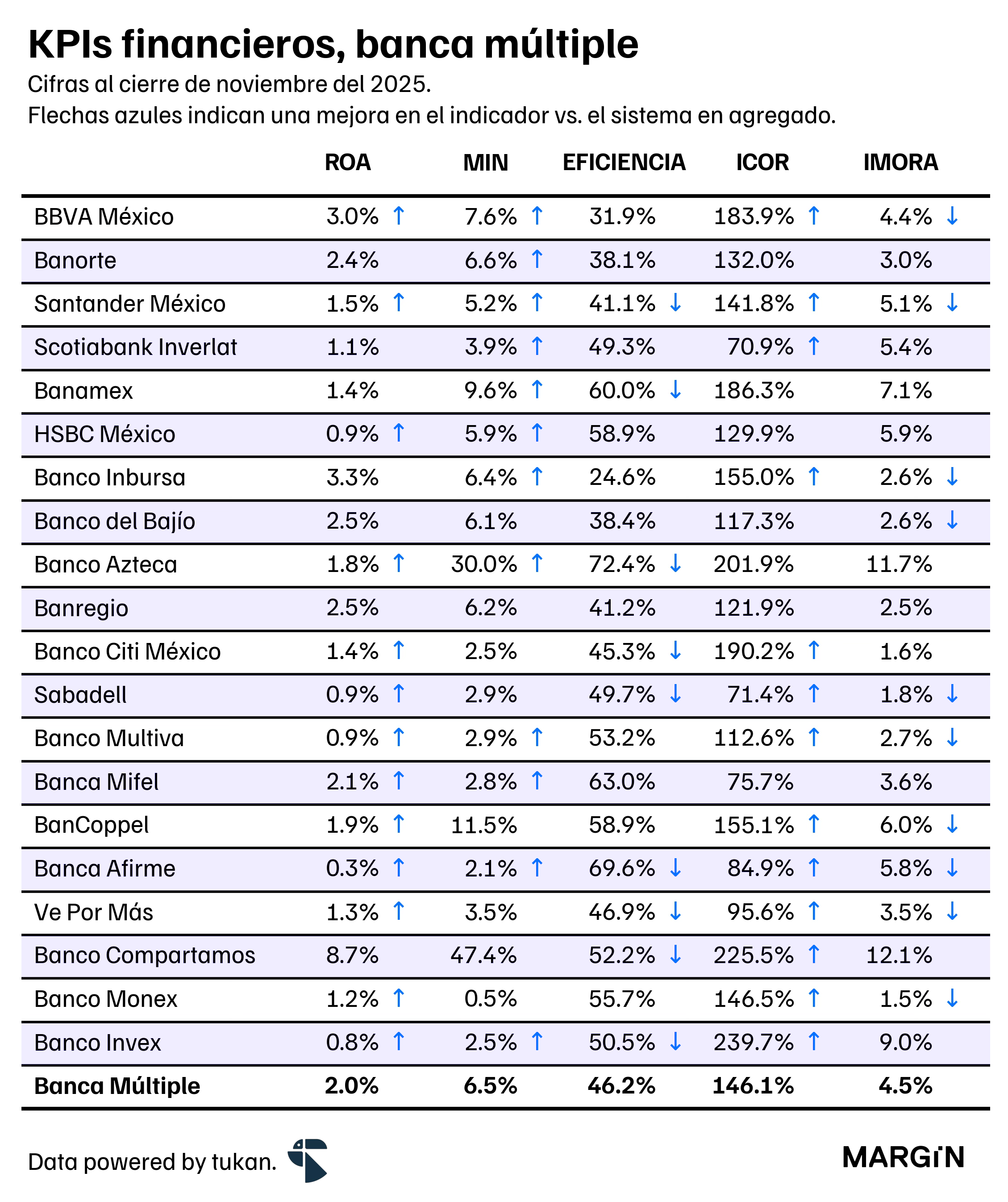

Bancos

La cartera de la banca comercial cerró noviembre en $8 billones de pesos (12 ceros), un 6.3% más que el año pasado, y con un IMORA del 4.5% —33 puntos base por encima de lo observado hace 12 meses.

Algunos de los puntos que más nos llamaron la atención:

Banco Azteca lideró el crecimiento (9.8% anual) entre los bancos con más de $100,000 millones de pesos en cartera. Su portafolio de créditos personales aumentó 16.5% y el de créditos grupales, 12.4% anual.

El portafolio de HSBC cayó 6.4% año contra año. Con excepción de su cartera corporativa, todas las carteras del banco registraron contracciones versus el año pasado.

Scotiabank fue otro de los bancos grandes que batalló durante 2025. Al cierre de noviembre su crecimiento es de apenas 0.9%, y su portafolio comercial se ubica 6.3% por debajo de lo reportado en 2024. En consumo, sin embargo, el banco canadiense logró expandirse 20%, con crecimientos significativos en financiamiento automotriz y préstamos personales.

Revolut reportó cifras por primera vez ante el regulador bancario. El banco inglés inició operaciones con un capital de $1,800 millones de pesos.

Al cierre de noviembre, las utilidades de los últimos doce meses (UDM) de los bancos sumaron $300,000 millones de pesos (2.7% a/a). Destacó una mejora sustancial en el índice de eficiencia del sistema, impulsada por un incremento de 6.7% en los gastos de administración y promoción, que se vio superado por un alza del 8.4% en los ingresos de las instituciones bancarias.

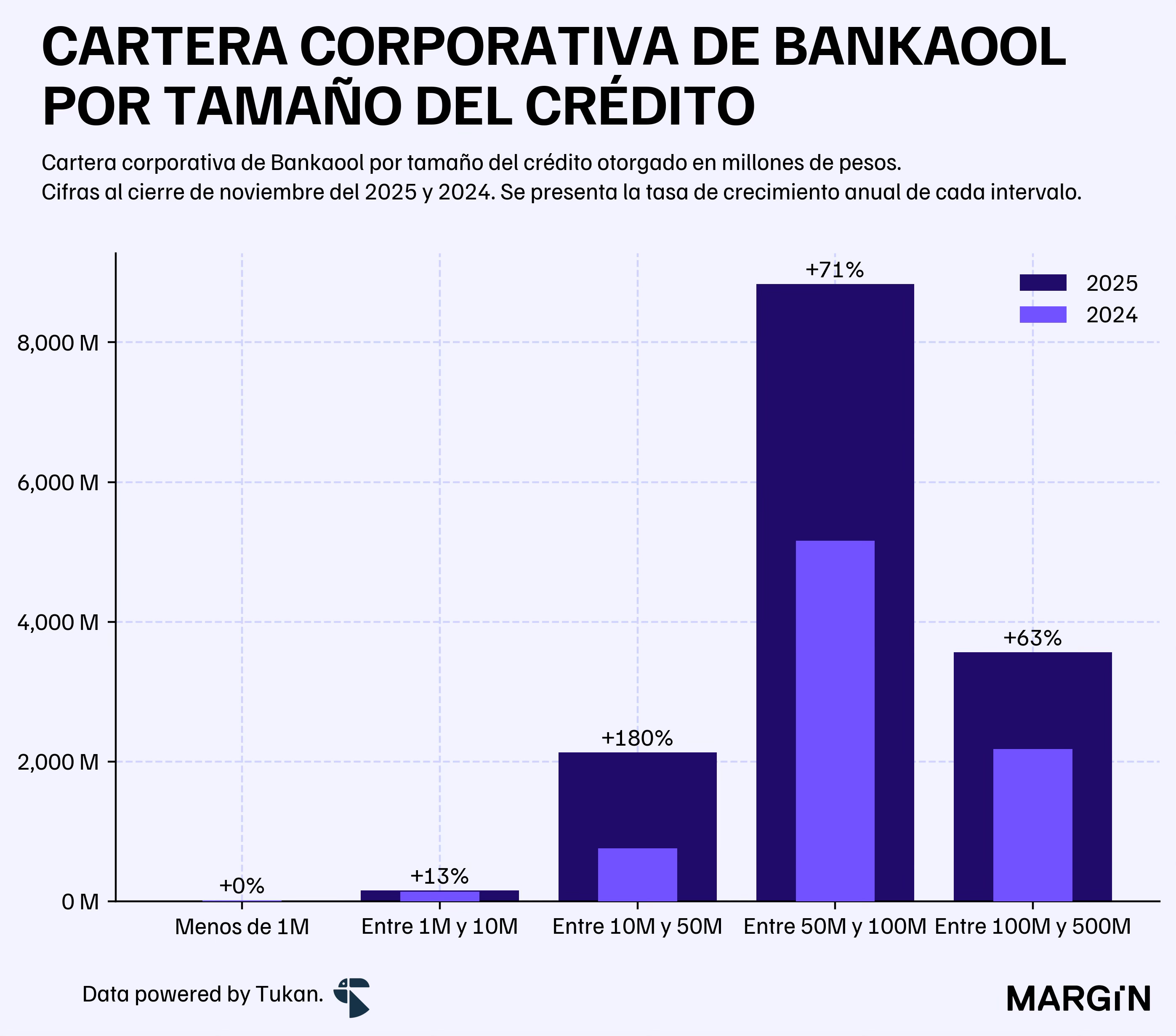

Bankaool

Uno de los bancos que quizá ha pasado desapercibido en los últimos años es Bankaool.

El banco chihuahuense, adquirido por el grupo costarricense Grupo OMNI —los mismos que recientemente compraron Jüsto—, creció su portafolio de crédito 83% con respecto al año anterior y ya cuenta con una cartera de más de $15,200 millones de pesos.

Como contexto, empresas como Konfío y Banco Covalto tienen portafolios de $10,800 y $7,900 millones de pesos, respectivamente.

Más de la mitad de su cartera está colocada en créditos de entre $50 y $100 millones de pesos, con crecimiento importante en estados como Jalisco y la Ciudad de México.

Irónicamente, en Chihuahua (su sede), el portafolio empresarial cayó 25% y en mayo del año pasado alcanzó un IMOR superior al 13%.

Su fondeo de personas físicas sería superior a los $6,000 millones de pesos, monto no tan lejano de lo logrado por empresas como Stori y Klar. Sin embargo, en este caso, lo estarían alcanzando con únicamente 33,000 cuentas.

Esto se traduciría en un saldo promedio de $180,000 pesos para las cuentas de personas físicas de Bankaool.

Exportaciones

De acuerdo con datos del Banco de México, las exportaciones del país en los primeros 11 meses de 2025 crecieron 6% respecto a 2024.

En moneda nacional, los exportadores mexicanos vieron un incremento de más del 13% año contra año, beneficiados en gran medida por los altos niveles en el tipo de cambio a inicios de año.

El peso mexicano cerró el 2025 con su mayor apreciación del milenio (15.5%) — el récord previo fue en 2023 con un 15.1%.

Según nuestros cálculos, el peso mexicano nunca antes se había apreciado más de un 7.5% en un año calendario.

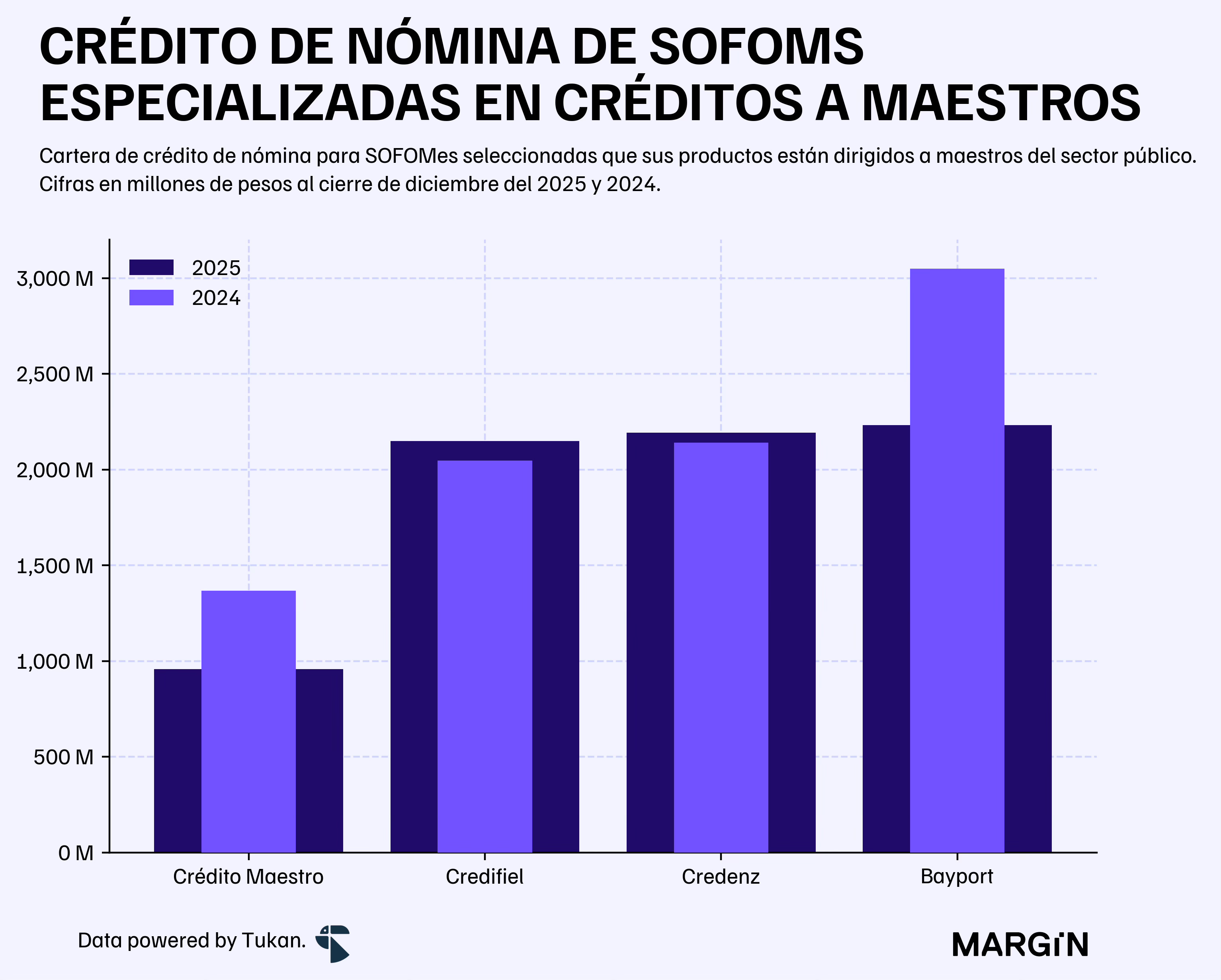

Créditos a profesores

Según datos de la SEP, el sistema de educación básica y media superior emplea a alrededor de 1.3 millones de profesores a nivel nacional. En promedio, los ingresos de estos maestros rondan entre $10,000 y $30,000 pesos mensuales.

Esto representa una oportunidad interesante para financieras de nicho que atienden a este tipo de empleados y otros trabajadores del sector público.

Algunas de las más populares con números públicos son: Crédito Maestro, Credifiel, Credenz y Financiera Fortaleza (Bayport). En la banca, el principal jugador es Consubanco.

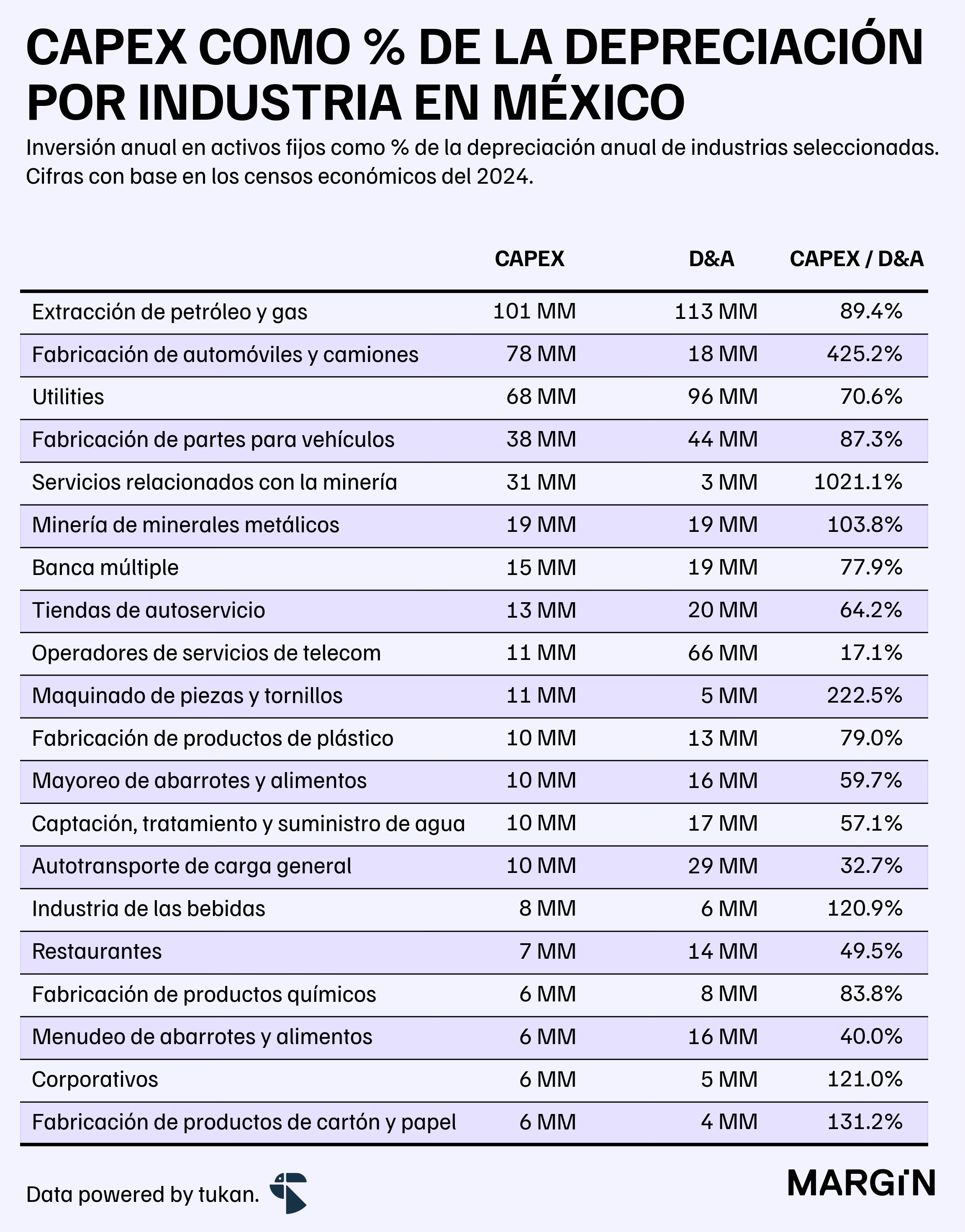

Re-invirtiendo

La inversión en activos fijos de las empresas mexicanas durante el 2024 fue equivalente a más o menos el 54% de la depreciación de los activos fijos del empresariado nacional, lo que significaría que el agregado de la economía no estaría invirtiendo en “reponer” o “renovar” su capacidad productiva.

Con base en cifras del último censo económico, detectamos que únicamente 4 de las 10 industrias más grandes en cuanto a activos fijos tendrían un razón de más del 100% en su ratio de CAPEX / Depreciación.

Al dividir el “CAPEX” entre la depreciación de la industria, obtenemos un ratio de reinversión en activos fijos. Si la razón es mayor a 100%, el sector está invirtiendo más de lo que se deprecian sus activos, lo que indica crecimiento o renovación de capacidad productiva. Si es menor a 100%, el sector está desinvirtiendo o dejando que su base de activos se deteriore sin reponerla.