Monday, On the Margin

SOFIPOs; cuentas de nómina; empleados jóvenes; gasto en aerolíneas; inflación; costos de fondeo y la bolsa.

SOFIPOs

En los primeros 10 meses del año pasado las SOFIPOs reportaron ingresos de más de $21,000 millones de pesos, un 79% más que lo reportado durante el mismo periodo del 2024.

Para las fintechs, la mejora en los niveles de ingresos al cierre de octubre versus sus operaciones a inicios del año pasado fue notable. Nu, creció su “facturación” mensual en más de 2.5 veces, la de Finsus se duplicó, Stori creció en 85% y la de Crediclub y Klar aumentó en poco menos del 30%.

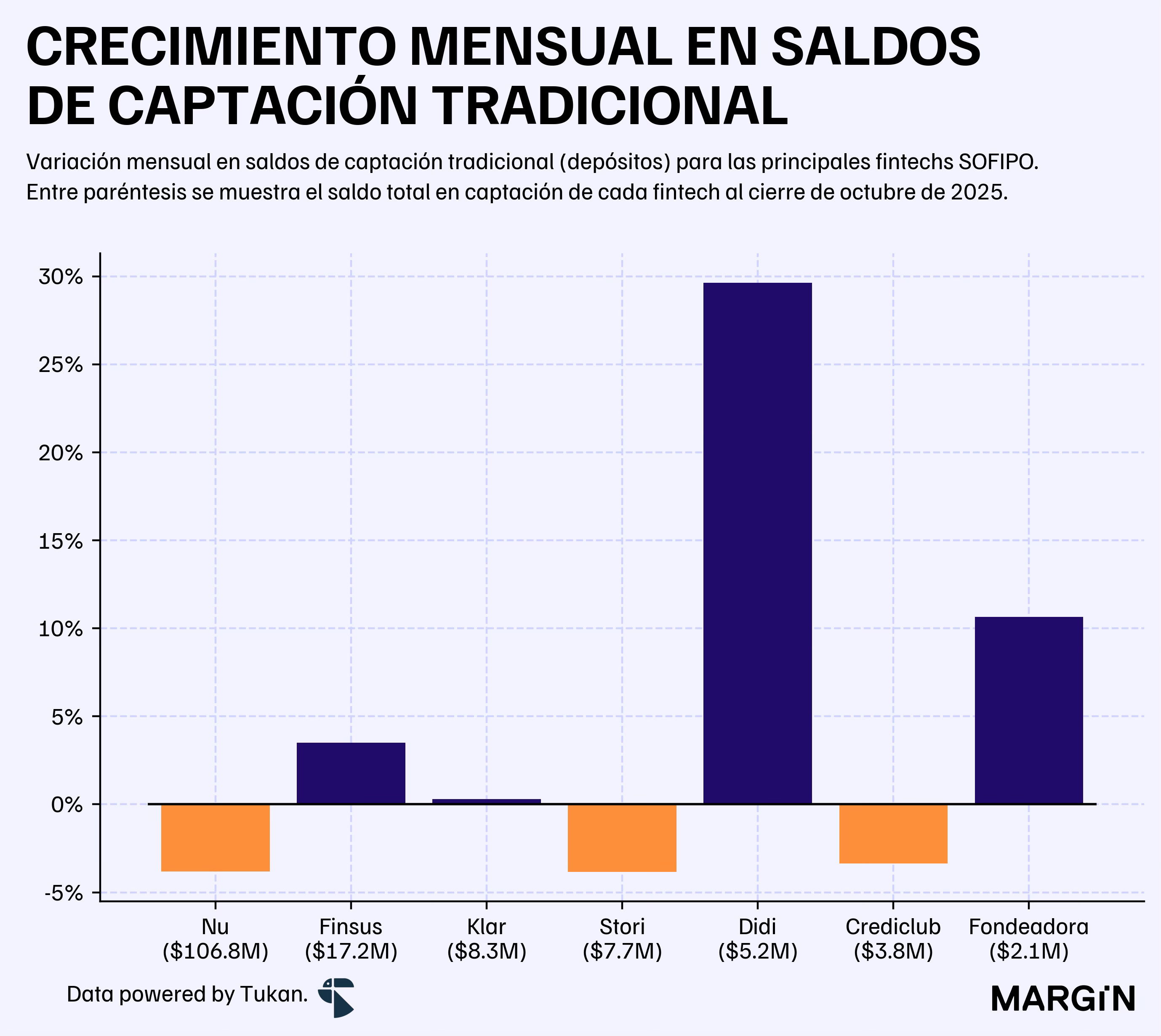

Del lado del balance, el agregado de los saldos de captación de las principales empresas del sector se contrajeron en un 1.7% de manera secuencial. Tres de ellas redujeron sus saldos en alrededor de 3.5%, mientras que Didi, Klar y Finsus destacaron por expandirse (o mantener) su saldo.

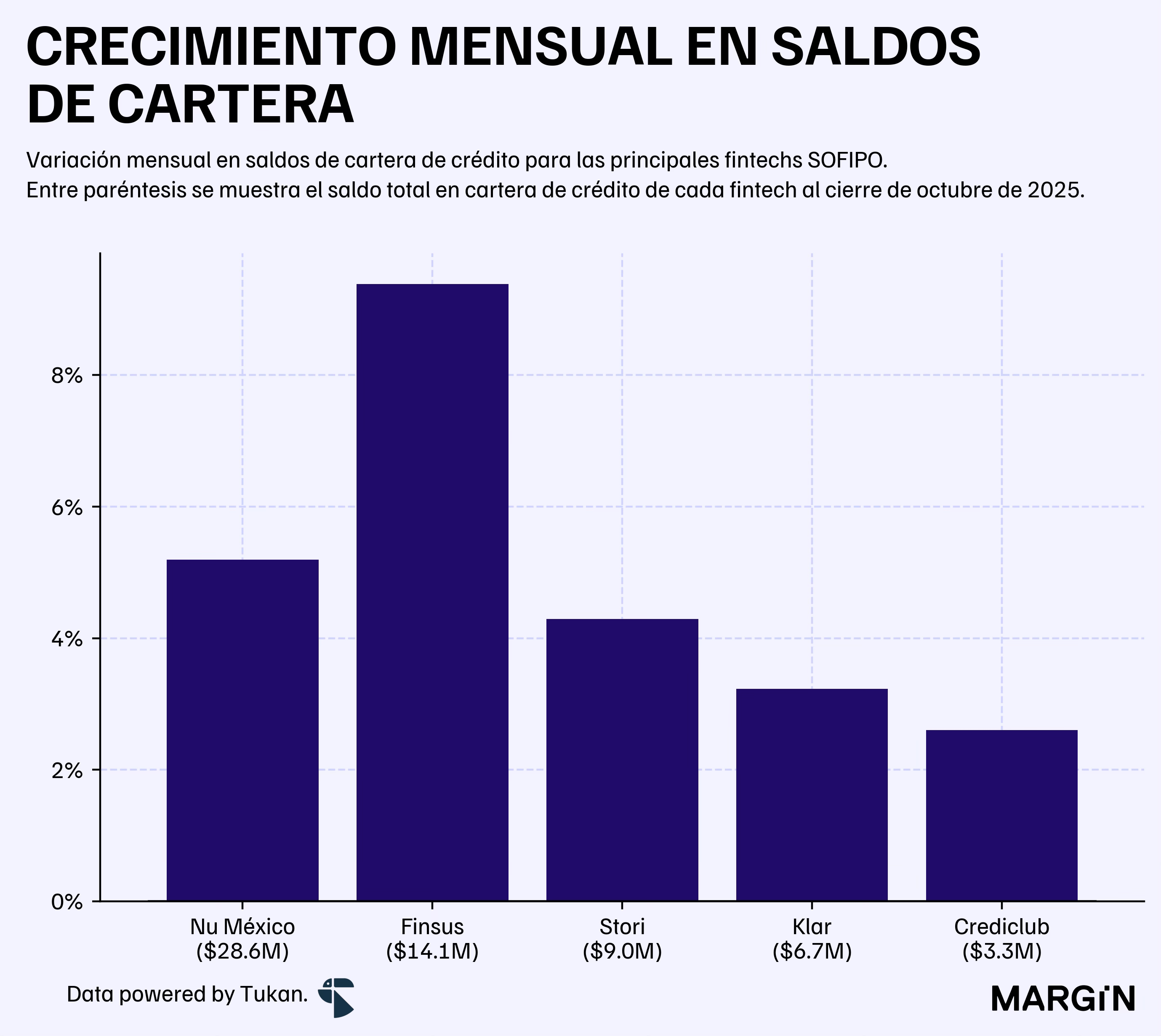

Por otro lado el crédito aumentó en un 5.6% mes con mes, con Finsus registrando los mayores incrementos en el portafolio.

Fondeadora creció más de 33% mes con mes, sin embargo, su portafolio de crédito es de una orden de magnitud inferior al del resto de los jugadores con una cartera de $240 millones de pesos al cierre de octubre.

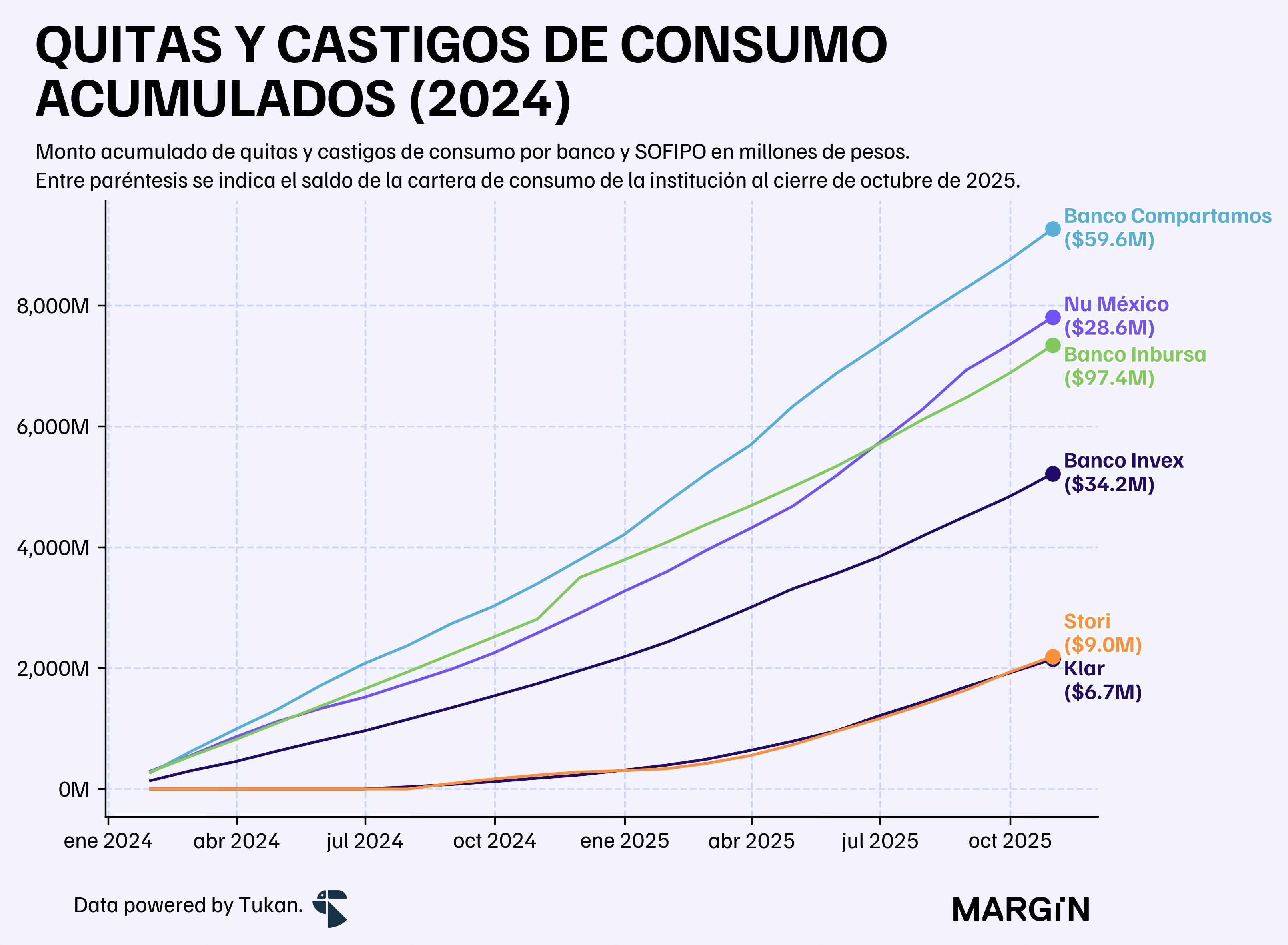

En cuanto a calidad de activos, Nu, Stori y Klar han castigado (en conjunto) más de $8,200 millones de pesos en créditos al consumo en los primeros 10 meses del año. Este flujo es equivalente a casi una quinta parte de su portafolio, y superior al saldo castigado (individualmente) por bancos como Compartamos, Inbursa e Invex.

Nu, Stori y Klar suman un saldo de $45,000 millones de pesos en créditos de consumo. Mientras que estos tres bancos acumulan una cartera de más de $190,000 millones de pesos.

Así se vería el acumulado de las quitas y castigos del portafolio de consumo de estas tres SOFIPO, versus estos bancos seleccionados desde inicios del 2024.

Para el próximo año se espera que ya veamos las operaciones de dos de estas empresas: Nu y Klar en el sector bancario, lo que nos permitirá tener mucho más insight en su operación y su estrategia de crecimiento.

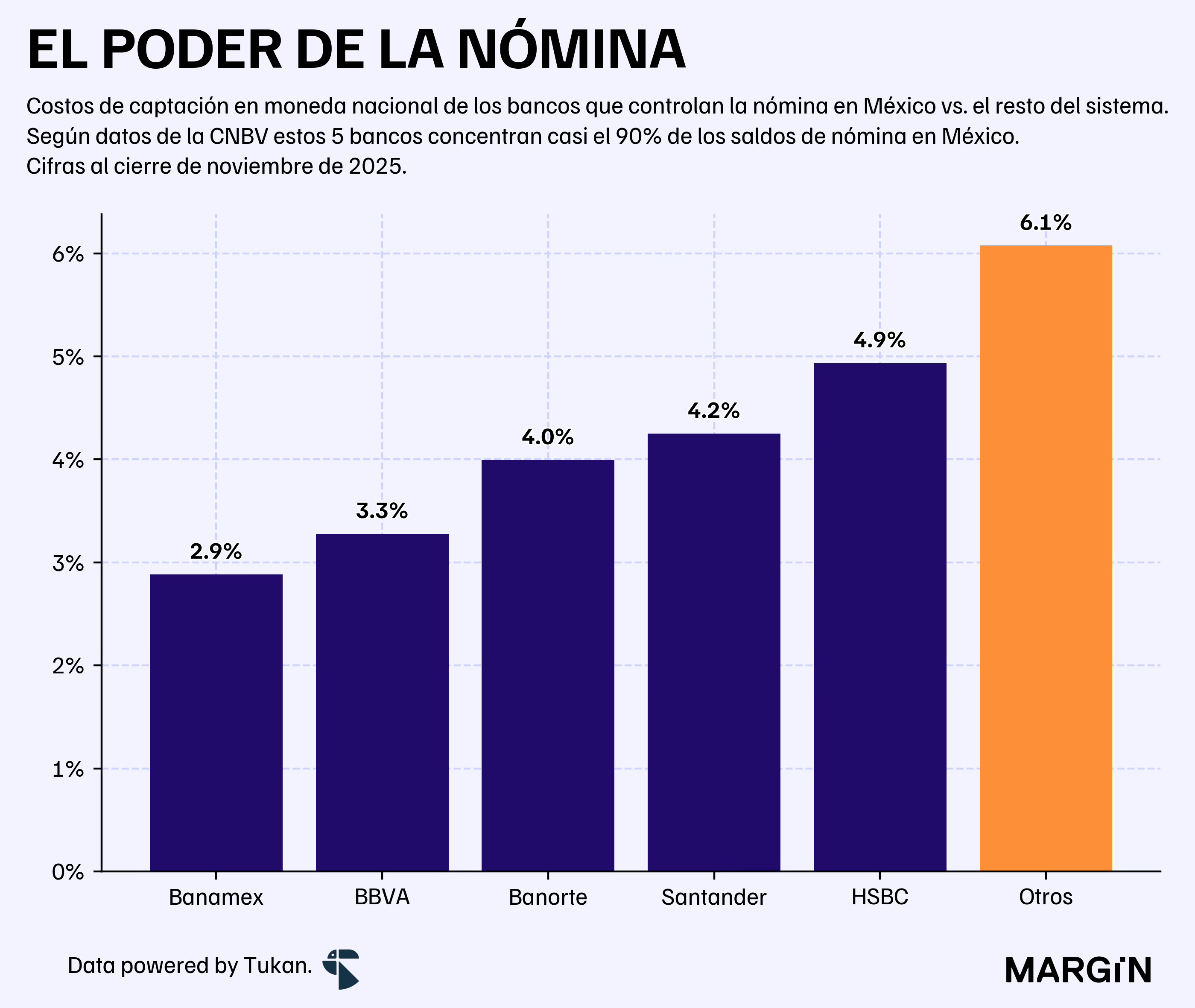

Cuentas de nómina

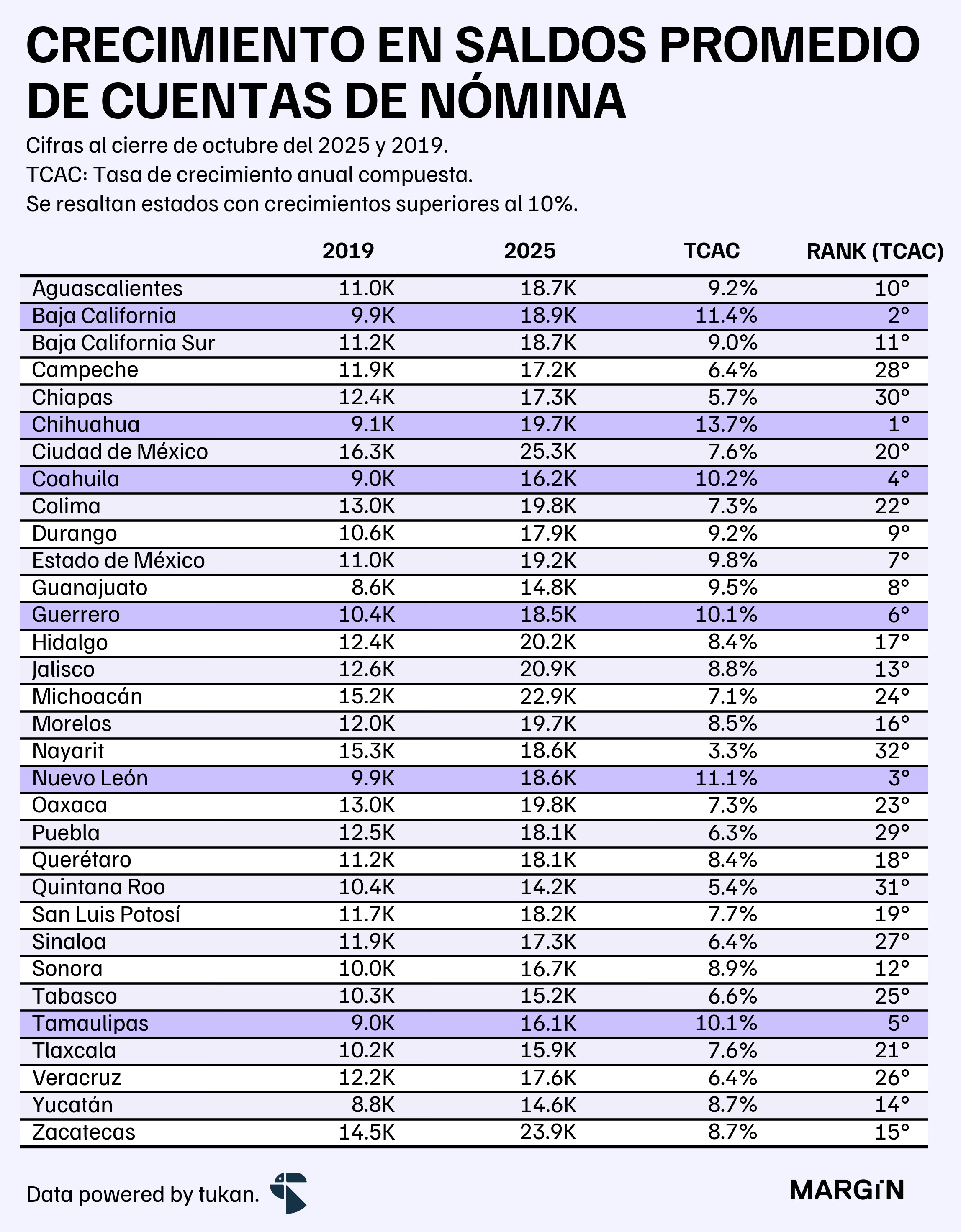

Los saldos de las cuentas de nómina en los bancos aumentaron en un 12% con respecto al 2024, con corte a octubre del 2025. Las incrementos más fuertes se observaron en los estados de Chihuahua, Coahuila y Tamaulipas.

En promedio, un saldo de una cuenta de nómina en el país fue de $19,000 pesos, un 9.5% más que hace 12 meses.

Durante los últimos 6 años, la región norte del país destacan por reportar los mayores incrementos en saldos de nómina promedio del país, con una TCAC superior al 10% en varios de los estados.

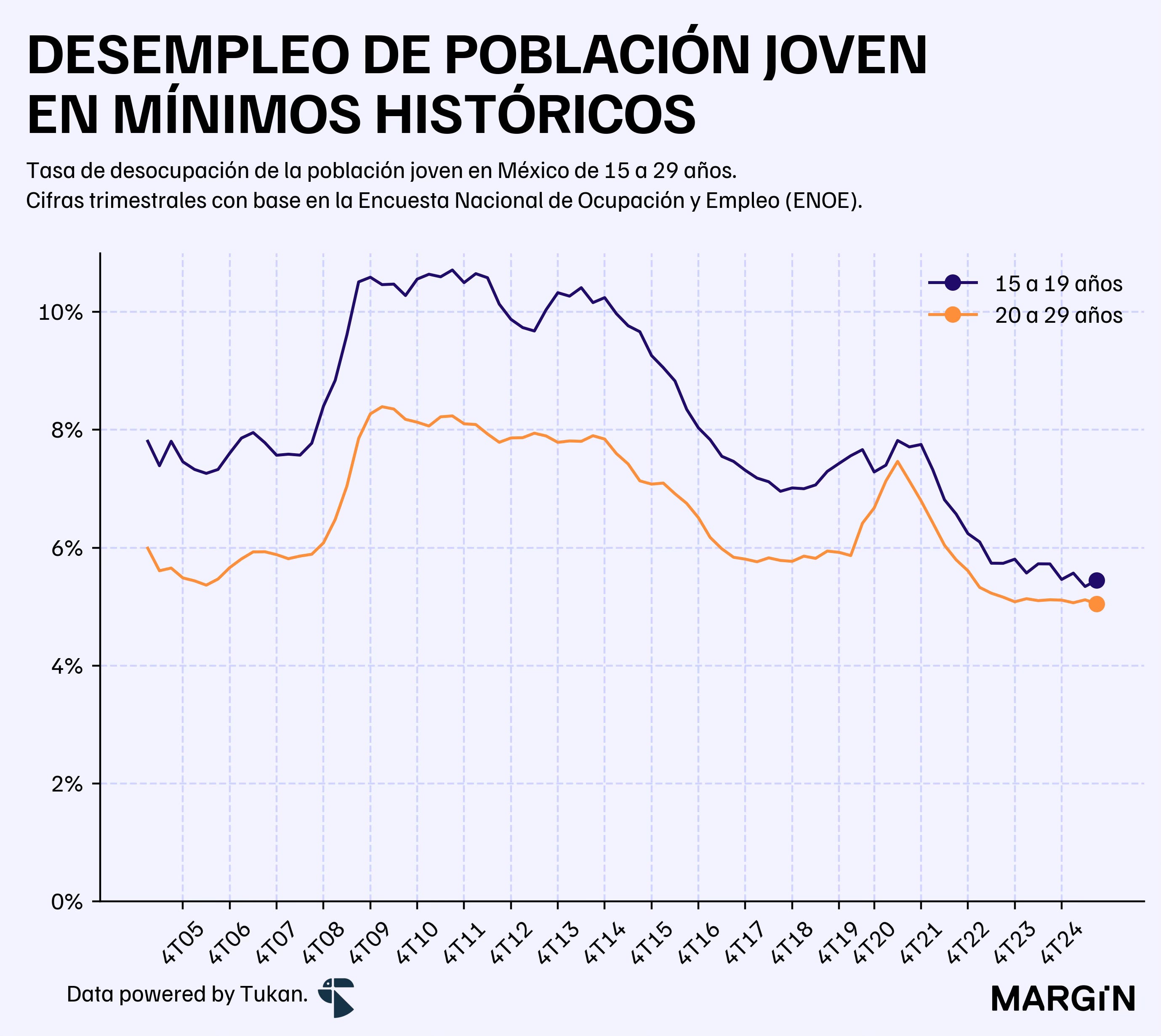

Los jóvenes y el empleo

Con base en cifras de la ENOE, el INEGI estima que en el país existen poco más de 16 millones de mexicanos de entre 15 y 29 años activos en el mercado laboral.

En los últimos años con el auge de la inteligencia artificial se ha hablado mucho de la falta de oportunidades laborales para la población joven. Datos de nuestro país reflejan que, aunque se ha dado un muy ligero aumento en la tasa de desocupación de los jóvenes en el último año — el indicador se encuentra muy cerca de mínimos históricos.

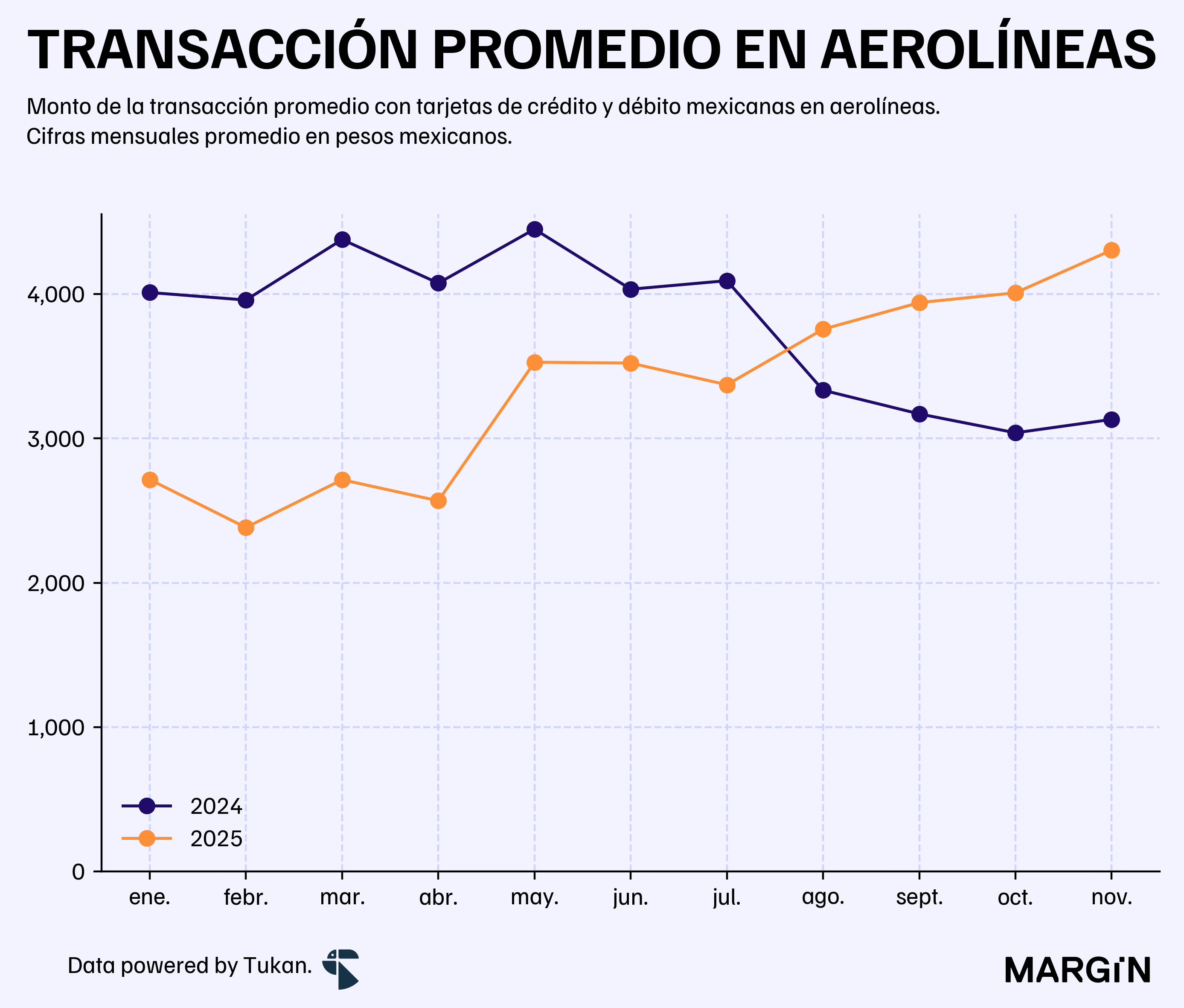

Gasto en aerolíneas

Según cifras del Banco de México el gasto con tarjetas en transporte aéreo se redujo en un 2.5% durante enero y noviembre del 2025, aún cuando esta cifra superó los más de $103 mil millones de pesos en compras por parte de los consumidores mexicanos.

En promedio, una transacción en las páginas de las aerolíneas fue de $3,200 pesos y el día que la gente compró más vuelos fue el viernes 14 de noviembre con más de 124 mil operaciones y $685 millones de pesos gastados.

Inflación

La inflación en México cerró el año en un 3.7%, muy ligeramente por debajo de lo esperado por el consenso de los analistas. Aún así, la inflación subyacente se mantiene difícil de controlar, y con el mes de diciembre se hilan más de 8 meses consecutivos con tasas de más del 4.0% para el subíndice de precios.

Para el próximo año los economistas de las principales casas de bolsa esperan una inflación del 4.0%.

Cinco de los 30 analistas esperan que incluso cierre por encima del 4.2%.

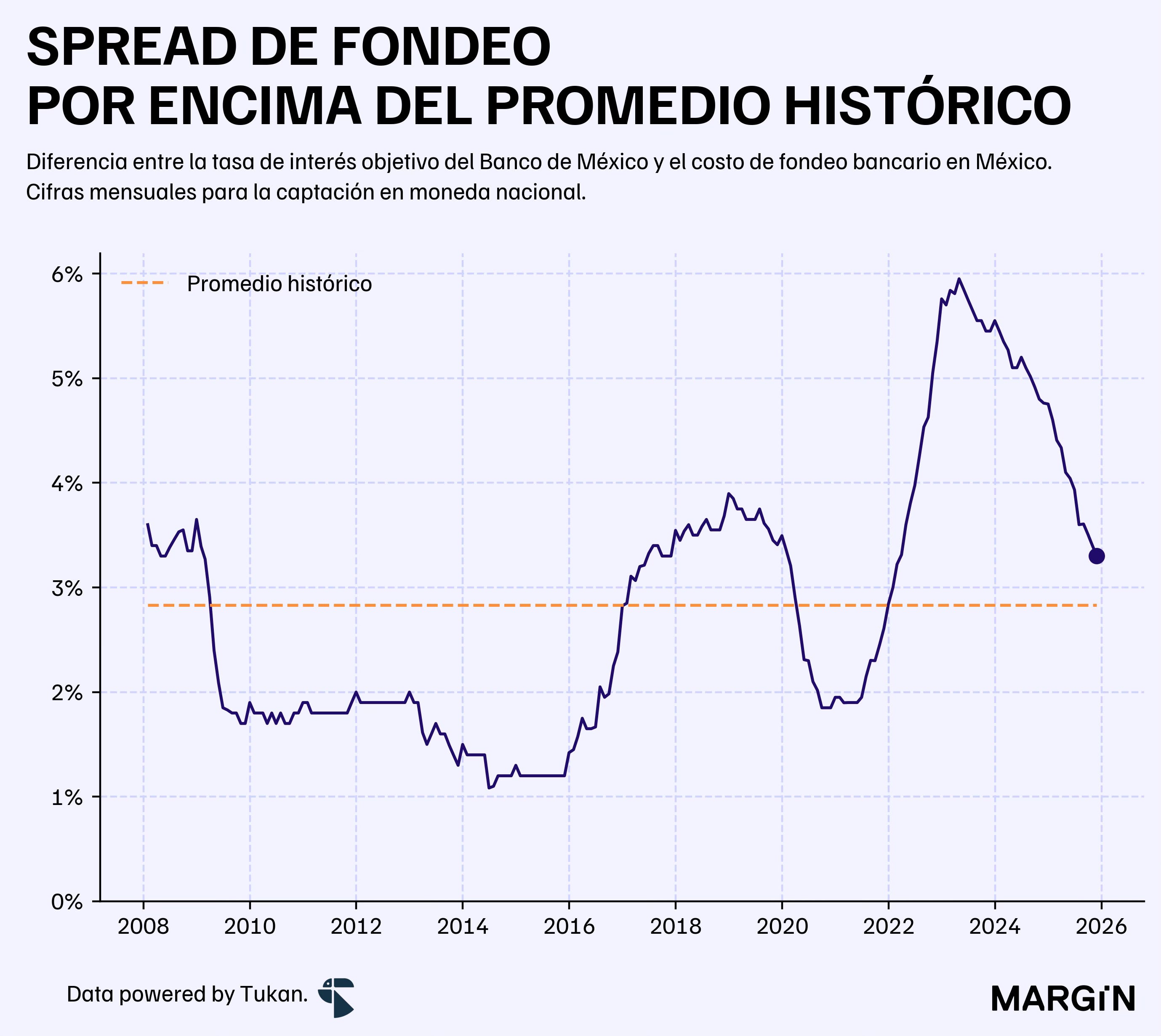

Costos de fondeo

Al cierre de noviembre del año pasado el costo de fondeo de la banca comercial se ubicó en 4.0%, cayendo en 160 puntos base versus lo observado hace 12 meses.

Comparado contra la tasa de referencia, el spread de los costos de fondeo cerró el mes de noviembre en 3.3 puntos porcentuales. Cifra en línea con lo observado históricamente para un nivel cercando al 7.0% en la tasa de interés.

Para los bancos que controlan la nómina del país: BBVA, Banamex, Banorte, y HSBC los spreads contra la tasa de referencia se ubicaron alrededor de 2 puntos porcentuales por debajo de su máximo observado en 2023.

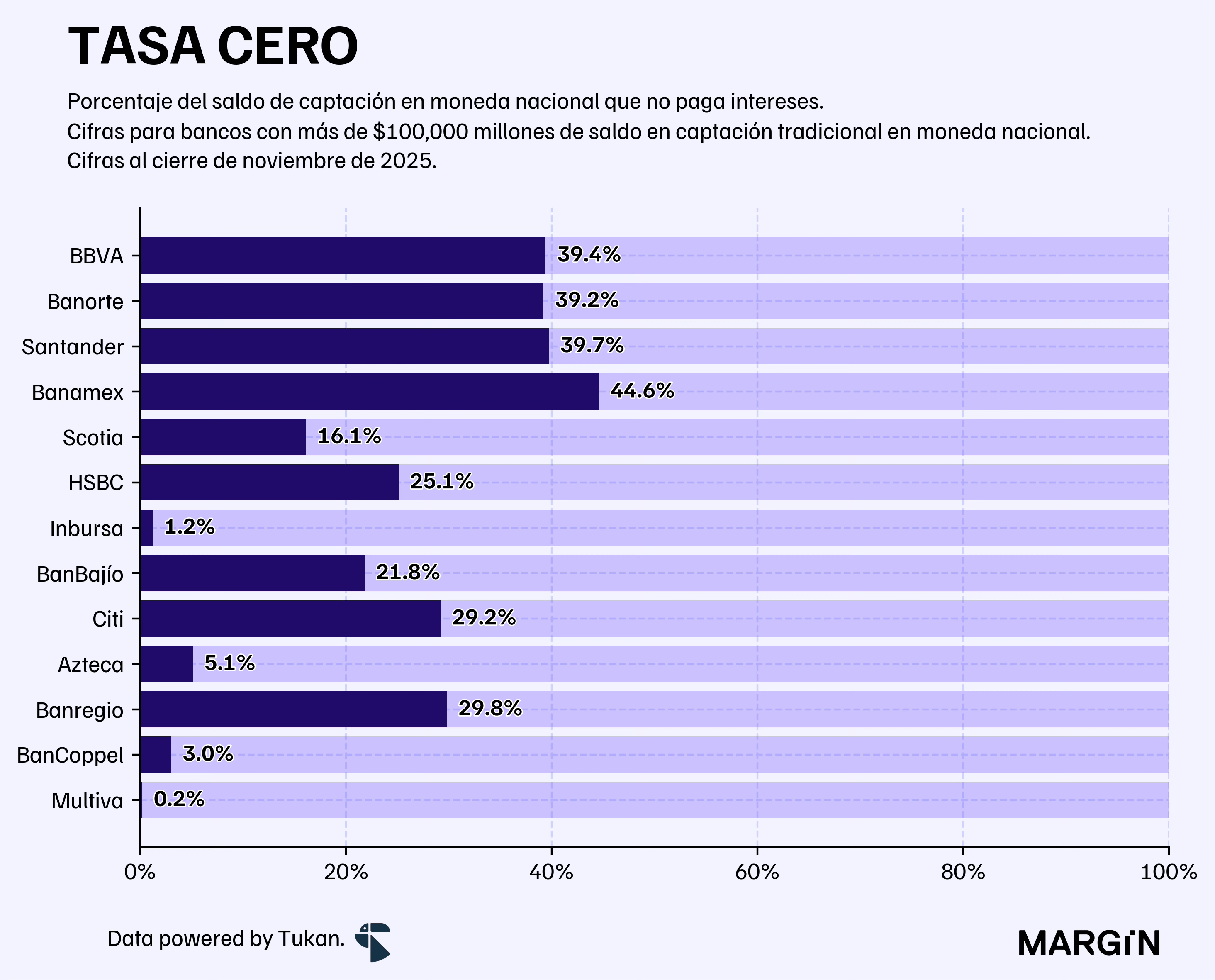

Mientras tanto, los saldos de depósitos que pagarían una tasa cero a sus depositantes representó el 29% de la captación total en moneda nacional de la banca al cierre de noviembre — cerca de los máximos históricos para esta estadística.

De los 13 bancos con más de $100,000 millones en saldos de captación, 4 tendrían alrededor del 40% de sus depósitos a un costo de “tasa cero”.

La bolsa

La Bolsa Mexicana de Valores cerró el año con un valor operado promedio diario (VOPD) de $17,240 millones de pesos — una cifra 10% superior a la registrada durante el 2024, y que fue impulsada totalmente por la bursatilidad del mercado internacional.

Según datos de la propia emisora, el VOPD del Sistema Internacional de Cotizaciones aumentó en un 27% año contra año. Las operaciones locales, en contraste, se mantuvieron al mismo nivel que el año anterior.

Resalta el hecho de que el mercado local no hubiese cerrado el 2025 con una mayor bursatilización dados los resultados tan favorables que tuvo para los inversionistas durante el año.