Monday, On the Margin

SOCAPs; Grupos Financieros; Montepío Luz Saviñon; actividad industrial; vehículos ligeros e inflación.

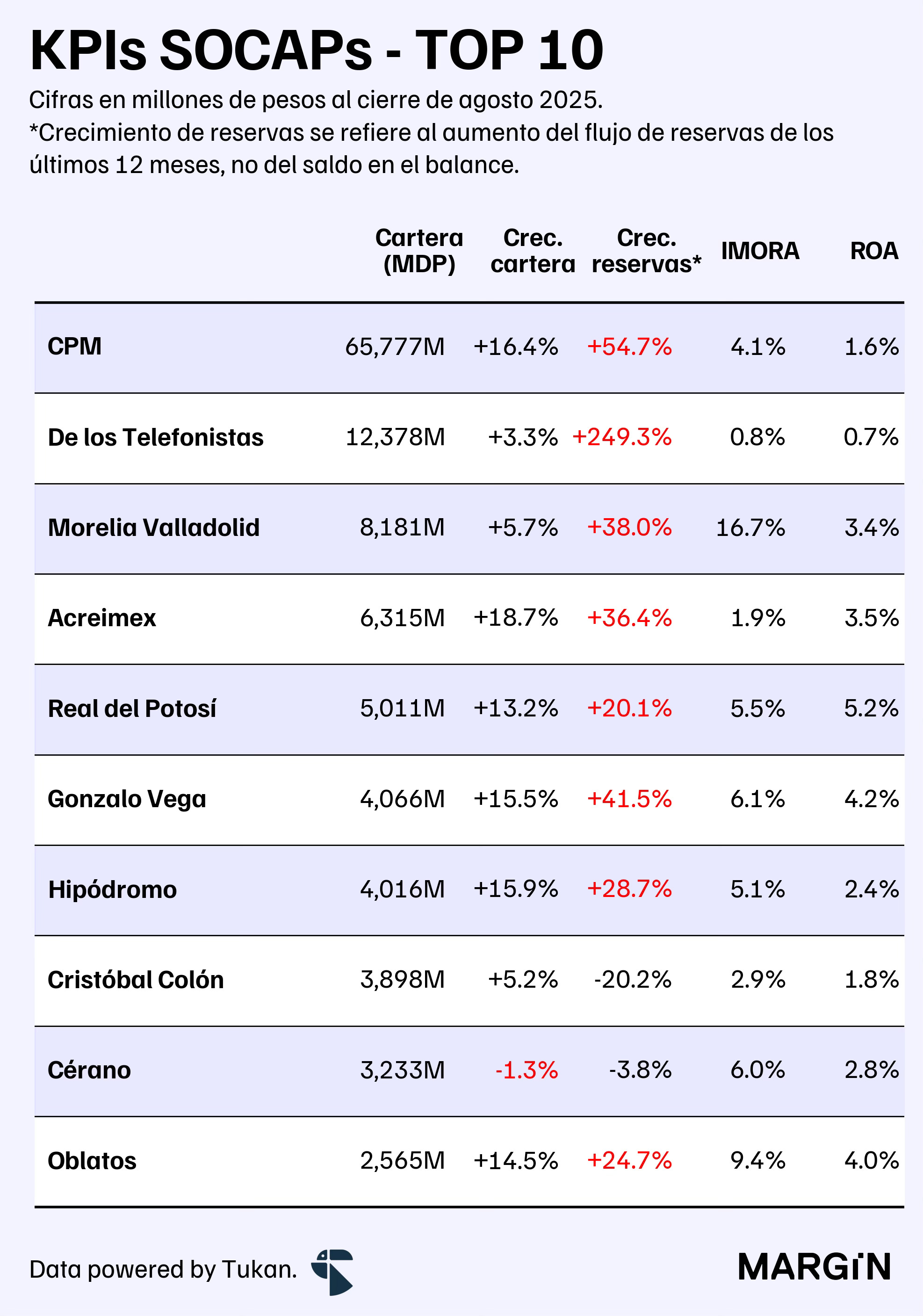

SOCAPs

El sector de cajas de ahorro creció su cartera de crédito en 11.2% anual en agosto — superando los más de $177,898 millones de pesos en créditos, 70% de los cuáles estarían destinados al portafolio de consumo.

Caja Popular Mexicana (CPM), la institución financiera más grande del sector y la 17° más grande del país1 creció su portafolio en un 16% y acarrea más de $1,117 millones de pesos en utilidades en lo que va del año, 10% menos que lo registrado durante el mismo periodo del año pasado.

Como contexto, CPM tendría un resultado neto comparable al de bancos como Banco Invex y Banco Base, quiénes reportaron un cambio del +15% y -11% para su bottom-line en lo que va del año, respectivamente.

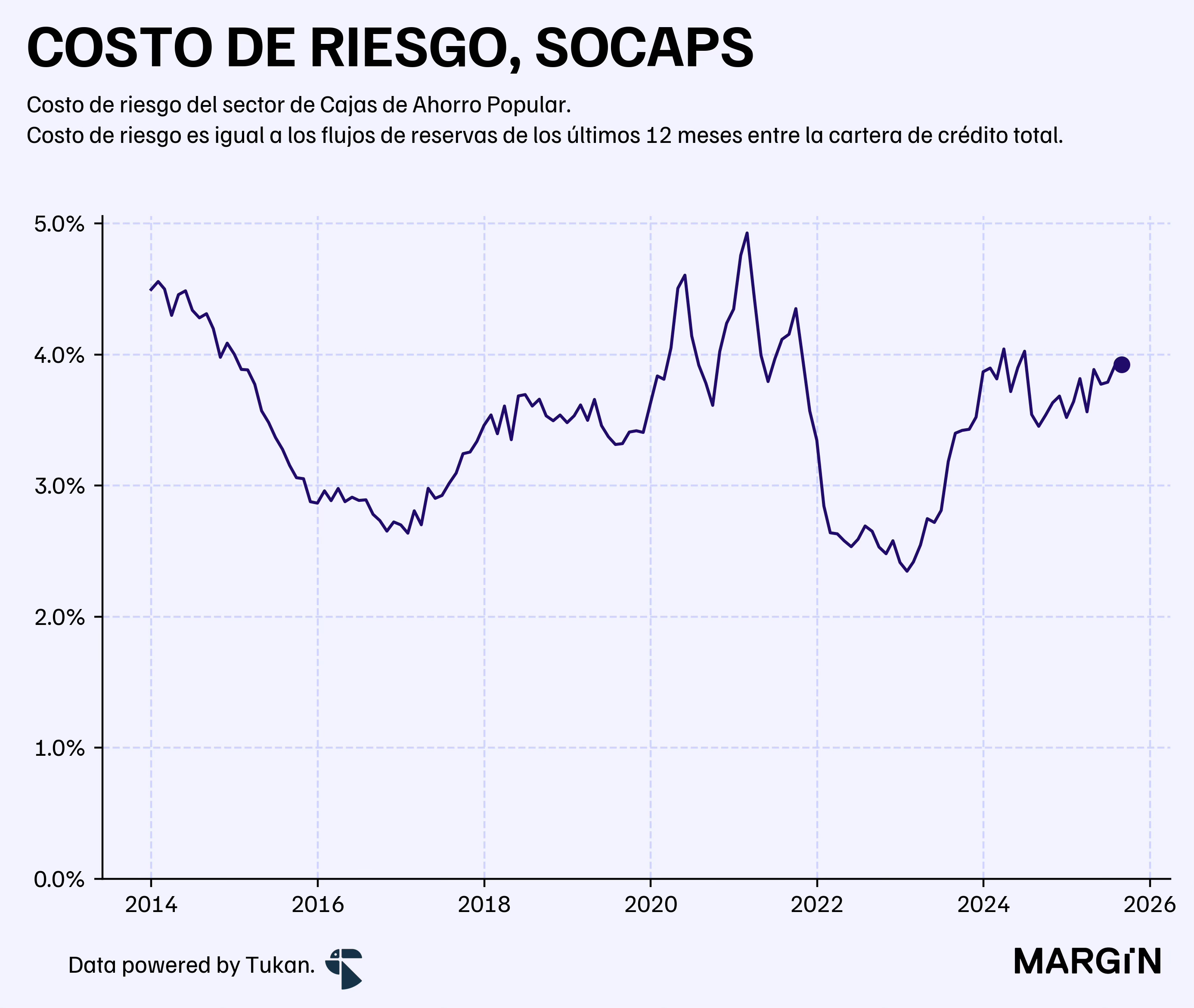

El IMORA del sector aumentó en 10 puntos base en comparación al mismo periodo del año anterior y el costo de riesgo incrementó en 47 puntos.

Como se puede apreciar en la tabla anterior, los flujos de los últimos 12 meses de reservas para las principales instituciones estarían aumentando de manera considerable. Para el sector en general, las estimaciones preventivas de los últimos 12 meses estarían próximas a alcanzar $7,000 millones de pesos, aumentando en más de 27% con respecto al año pasado.

Grupos Financieros

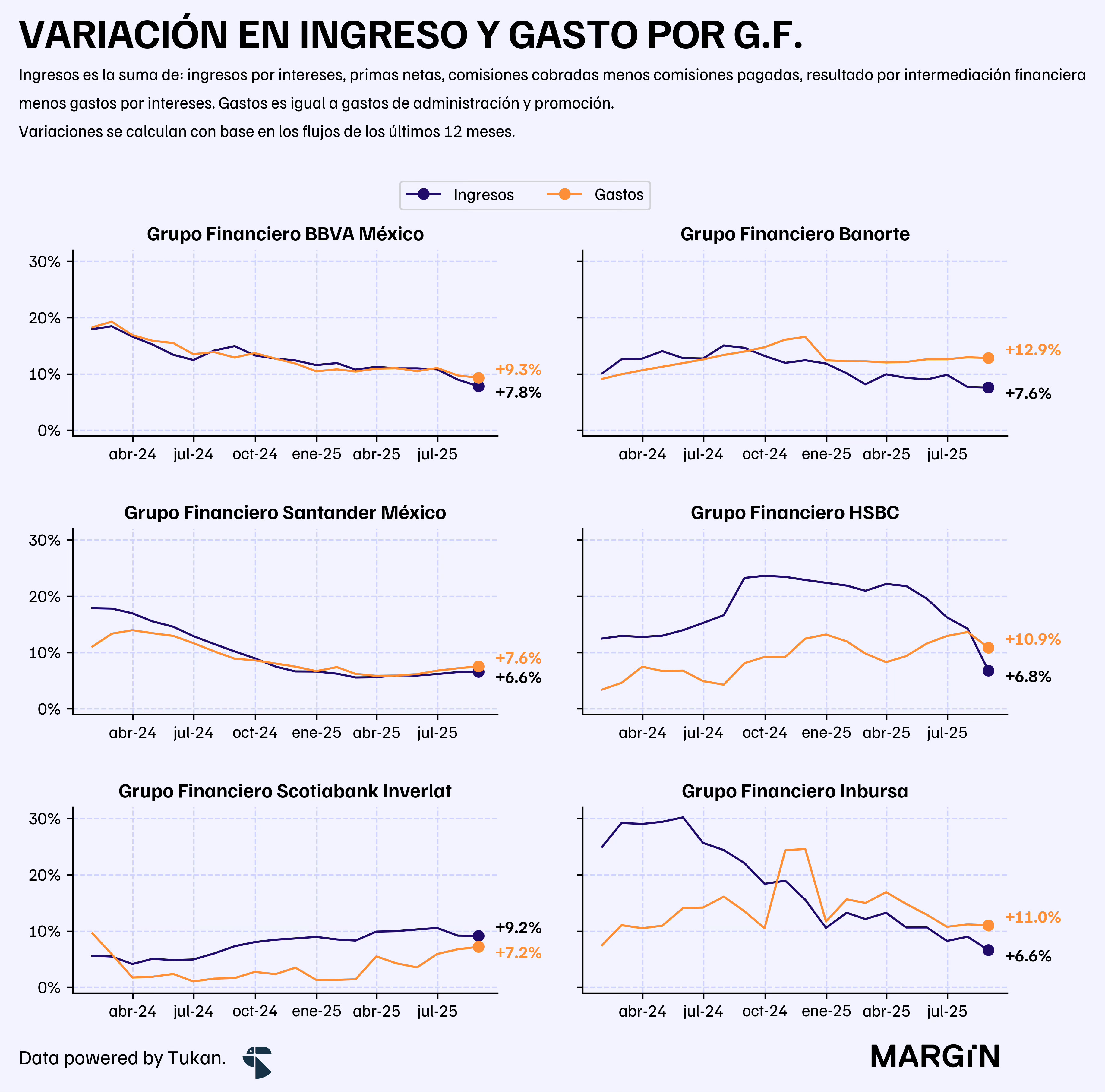

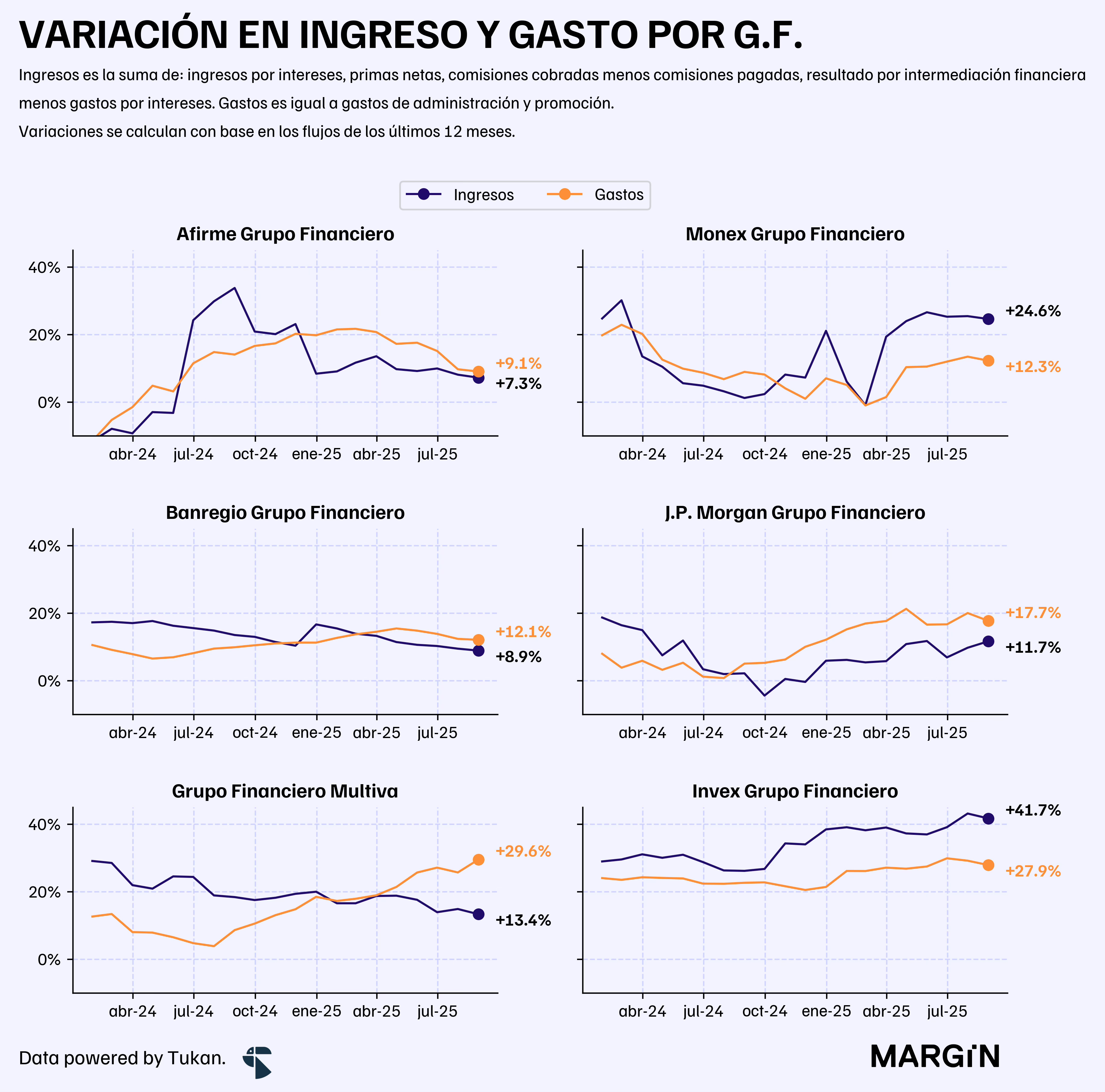

Los grupos financieros mexicanos aumentaron sus activos en un 6.3% anual durante el mes de agosto, aún considerando la adquisición de Intercam por parte de Kapital — transacción que según cifras de la CNBV redujo los activos del grupo financiero en un 73%.

Desde una perspectiva de rentabilidad, estamos viendo a los indicadores financieros de los principales actores deteriorarse ligeramente. Entre los 10 grupos financieros más grandes2, 8 reportaron contracciones en su ROA al cierre de agosto.

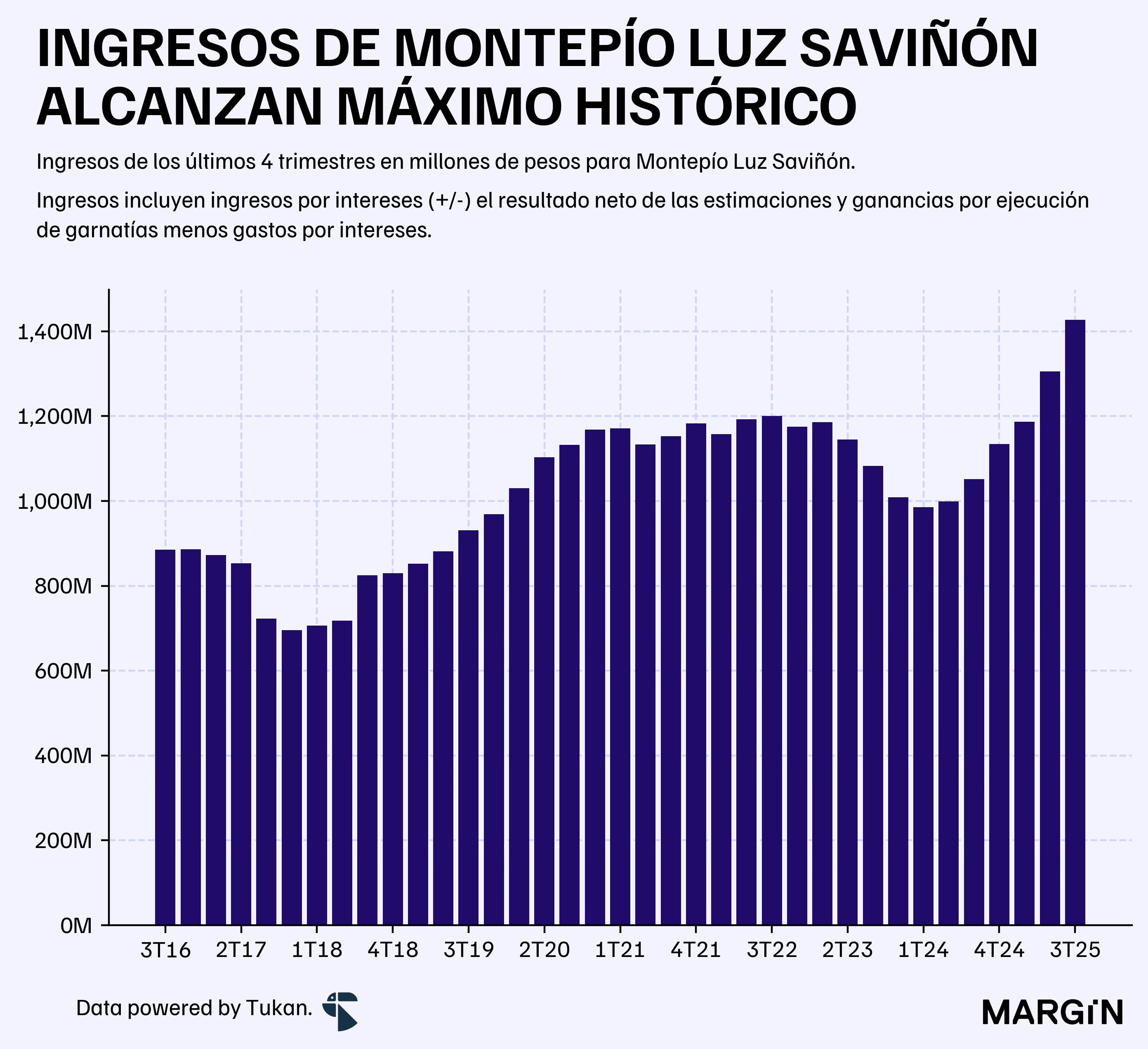

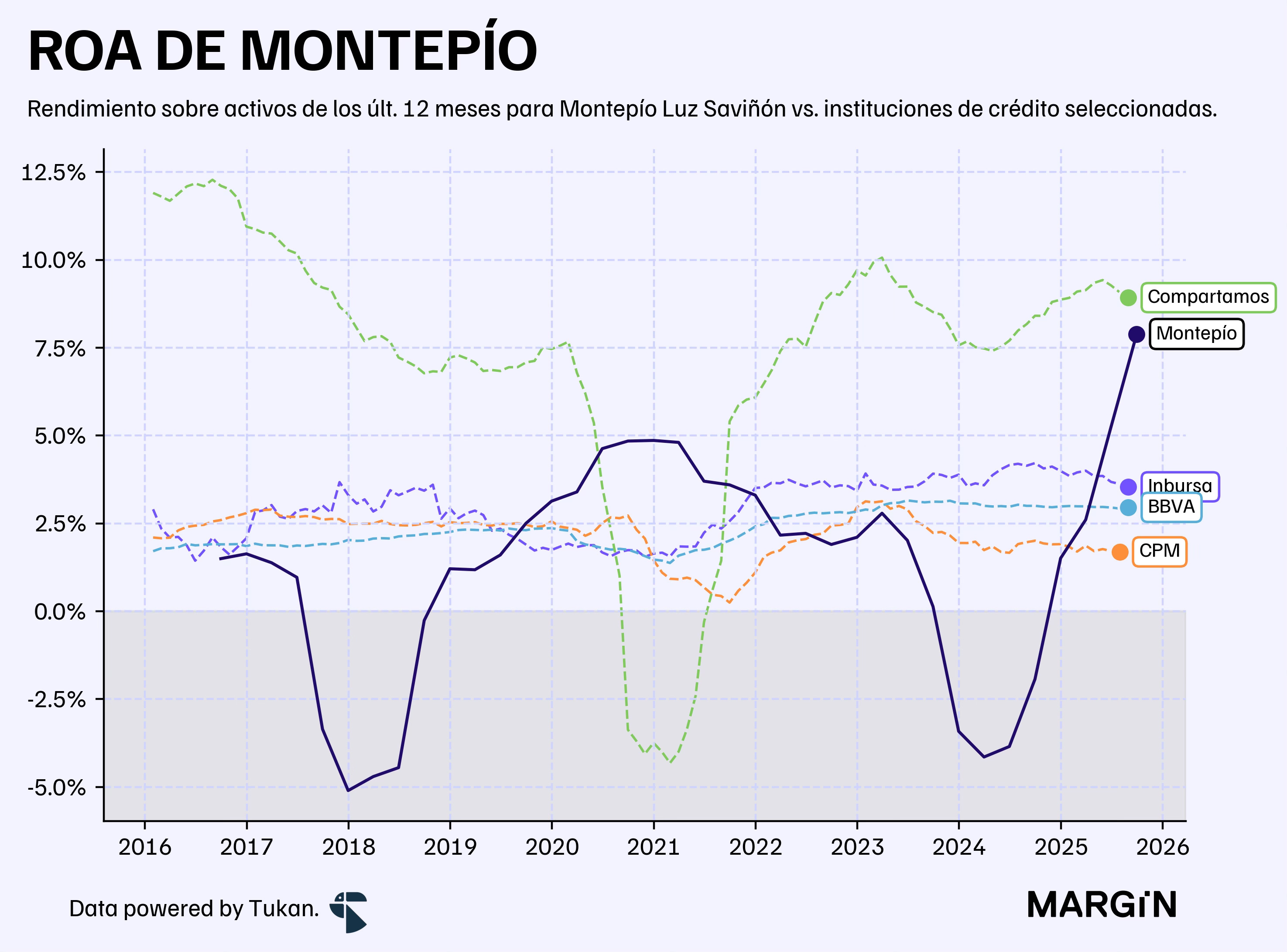

Montepío Luz Saviñon

Los ingresos de la casa de empeño Montepío Luz Saviñon crecieron un 35% con respecto al año pasado durante los primeros 3 trimestres del año. Generando, en total, un ingreso neto por más de $1,129 millones de pesos.

Como contexto, un 72% de este monto deriva de los ingresos por intereses del portafolio, mientras que el restante sería el neto de las reservas y las ganancias por ejecución de garantías — i.e., venta de prendas adjudicadas por más de su valor estimado.

La institución fundada en 1902 operaría más de 230 sucursales en 12 estados del país y tendría un “ROA”3 de más del 7.8%4, una tasa de rentabilidad comparable a la de bancos como Compartamos — aunque, con mucha mayor volatilidad.

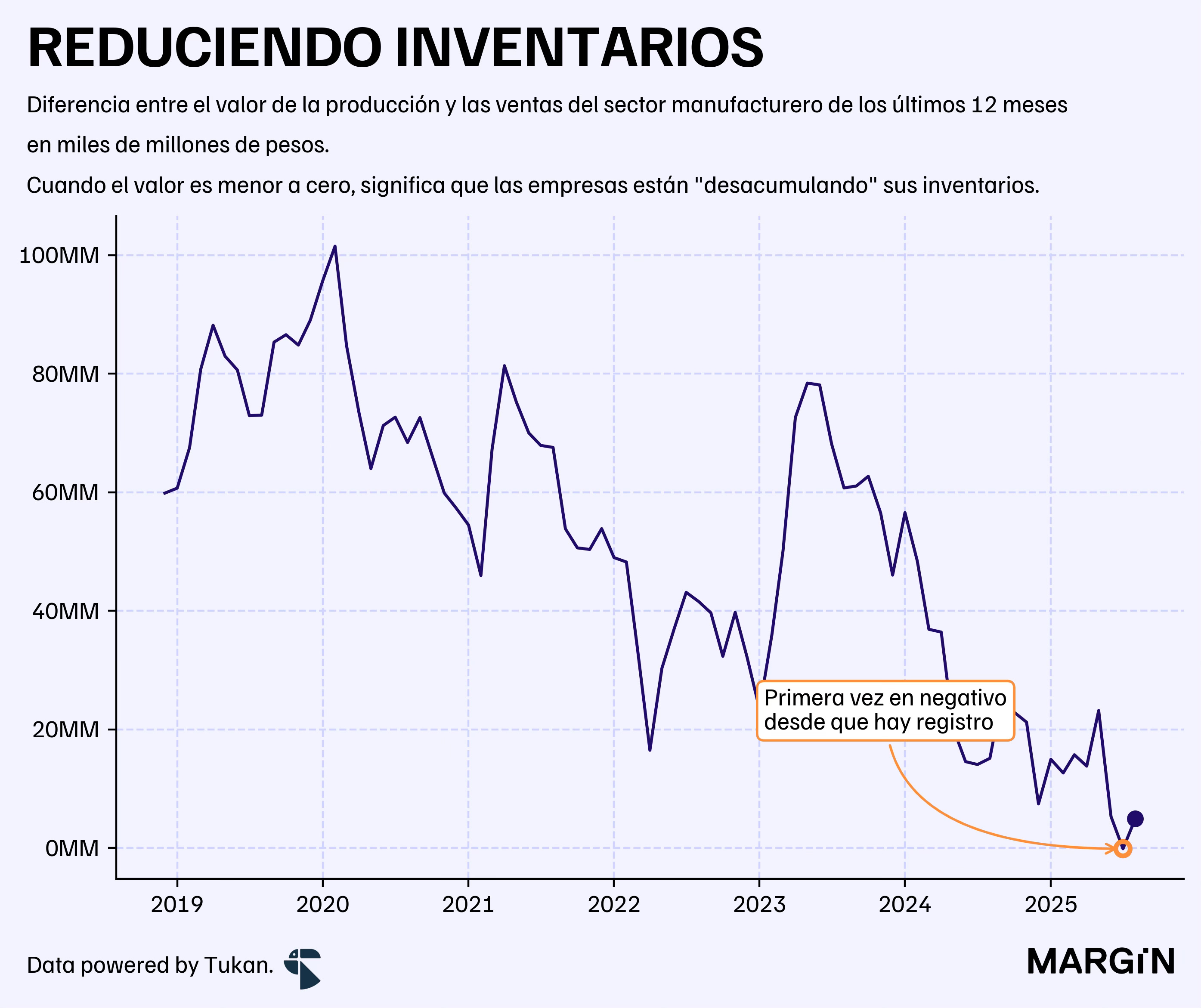

Actividad industrial

El Indicador Mensual de Actividad Industrial (IMAI) cayó en un 2.7% con respecto a agosto del año pasado, y un 0.3% con respecto a julio de este mismo año.

La caída anual se vio impulsada por contracciones del 7.0% para el sector minero y de 3.2% para la industria de la construcción. El sector manufacturero cayó un 1.7%, contrarrestando el impacto para las actividades secundarias.

Sin embargo, algo muy interesante que está sucediendo en el sector manufacturero es que en julio se observaría por primera vez un mayor volumen de ventas que de producción a 12 meses en la información que publica el INEGI.

En otras palabras, hubo una “desacumulación” de inventarios.

Lo esperado, y deseable, es que la industria manufacturera produzca más de lo que vende, ya que da una señal de expectativas sobre pedidos futuros, así como de apetito de inversión por parte del sector.

Definitivamente esto estaría asociado a la incertidumbre económica, y sería un “warning” muy claro de que es probable que veamos una contracción en el volumen de ventas para el sector en el corto plazo.

Vehículos ligeros

El reporte de producción de vehículos ligeros del INEGI mostró una mínima contracción en el número de unidades producidas durante los 3 primeros trimestres del año (-9,300 unidades, i.e. -0.3%) en comparación al 2024.

Sin embargo, a diferencia de lo que presentamos en la sección anterior, la industria automotriz estaría teniendo un impacto más marcado en ventas (-1.8%5 ) y exportaciones (-0.9%) que en la producción nacional.

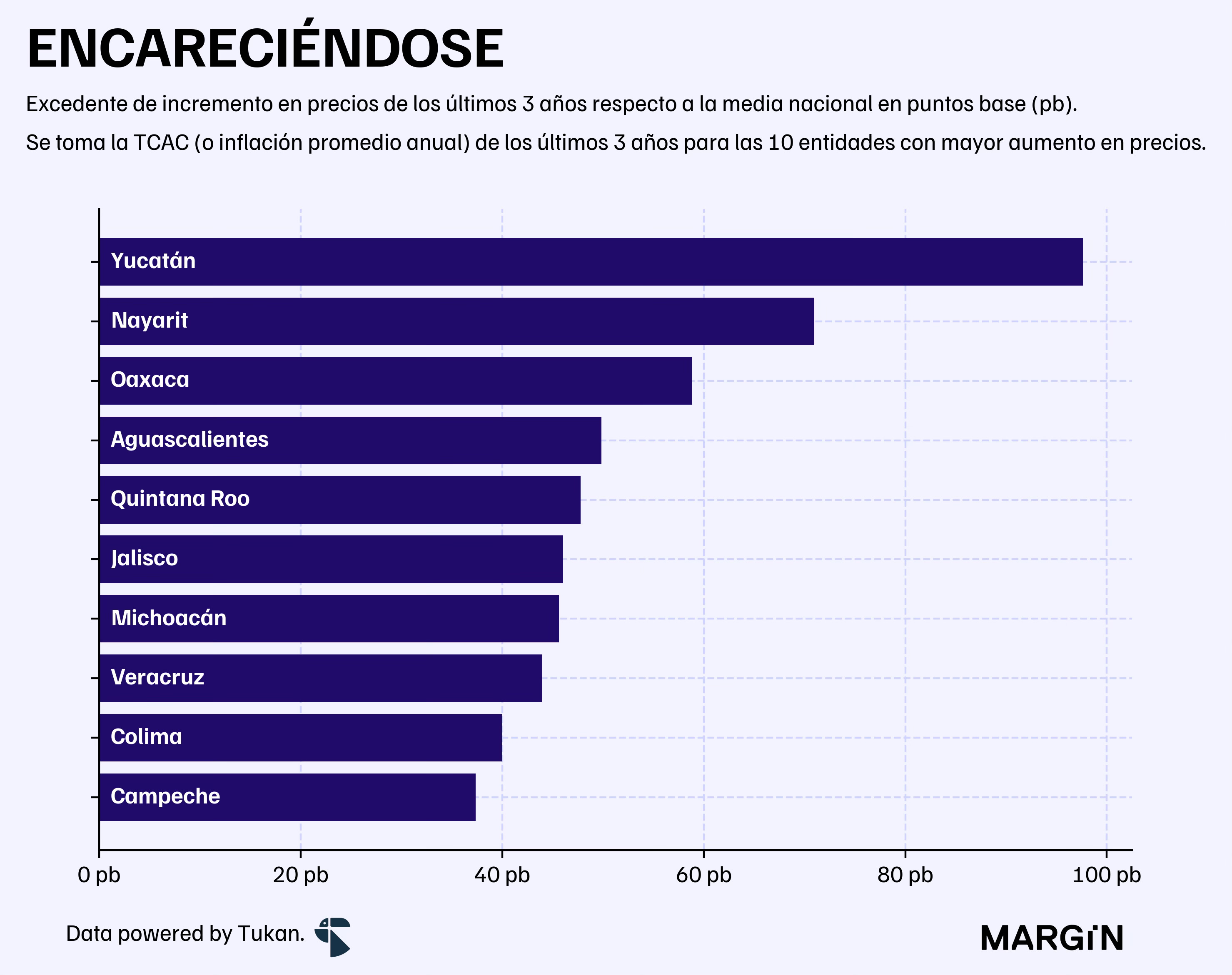

Inflación

El mes de septiembre cerró con una inflación del 3.6% — en línea con el consenso de la última encuesta de Citi.

El aumento en precios estaría siendo impulsado en mayor medida por incrementos en los alimentos, servicios y costos de vivienda. Bienes y servicios que en conjunto han sido responsables de más del 70% del aumento en precios de este año.

Esta contribución de más del 70% es notable pues estas tres categorías tienen un peso acumulado del 60% en el cómputo del INPC.

A nivel regional, los estados de San Luis Potosí, Oaxaca y Tamaulipas estarían presentando los mayores incrementos en precios al cierre de septiembre de este año.

A mediano plazo, los estados con los mayores incrementos en los precios al consumidor serían Yucatán, Nayarit y Oaxaca; con aumentos promedio anuales de más del 5.0% desde el 2022.

En el caso de Yucatán, esto implicaría que los aumentos en precios al consumidor estarían aumentando a un punto porcentual por encima de la media nacional durante los últimos 3 años.

Con base en su cartera de crédito.

En cuanto a activos totales.

Pues es una institución sin fines de lucro.

Con base en cifras de los últimos 12 meses.

Excluyendo a Chirey y Omoda que dejaron de reportar información.