Monday, On the Margin

Recap de los resultados del 2025.

Margin es un newsletter de Tukan, la plataforma de información más completa de México.

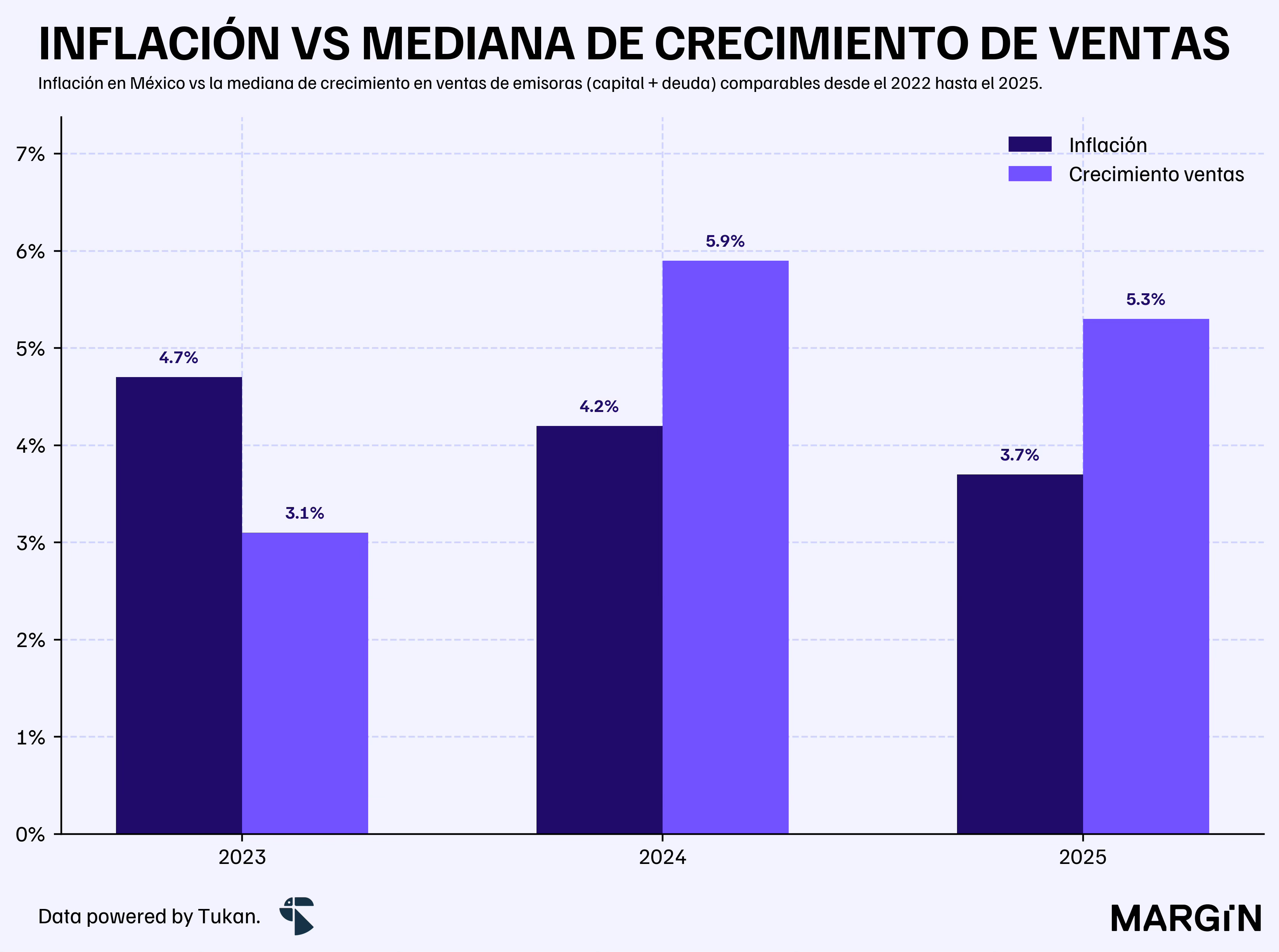

Menos que la inflación

En el 2025, las emisoras no financieras (deuda + capitales) listadas en las bolsas de valores reportaron ingresos totales de $10.6 billones de pesos — un 3.0% más que la base comparable del año pasado, y apenas un 1.8% por encima de lo reportado hace tres años, en 2022.1

En los últimos tres años, el crecimiento agregado de ingresos de las emisoras con valores públicos en nuestro país ha sido bastante flojo — aunque una buena parte de este efecto se explica por la caída en ventas de empresas con “mucho peso” en los ingresos del mercado: Pemex, Alpek, Grupo Carso, Soriana y Gruma.

Aun así, cuando calculamos la mediana de crecimiento de las empresas mexicanas, los resultados no son mucho mejores, con el crecimiento de los últimos tres años prácticamente paralelo a la inflación.

De las 118 empresas que conforman la muestra en 2025, 31 crecieron sus ingresos a tasas de doble dígito y otras 30 reportaron caídas en sus ventas. Casi dos terceras partes de los negocios alcanzaron niveles de ingresos récord en sus operaciones.

En rentabilidad, las empresas mexicanas reportaron utilidades por $640,000 millones de pesos — excluyendo a Pemex y CFE. Como contexto, estas utilidades serían de más del doble de tamaño de lo registrado por la banca múltiple durante el mismo periodo.

Esto se traduciría en un margen de utilidad del 7.6% para el mercado: 120 puntos base por encima de lo reportado en 2024, pero 120 por debajo de lo observado en 2022.

El margen EBITDA presentó resultados similares, con una expansión del margen de 130 basis con respecto al año pasado, pero en línea con lo reportado en 2022.

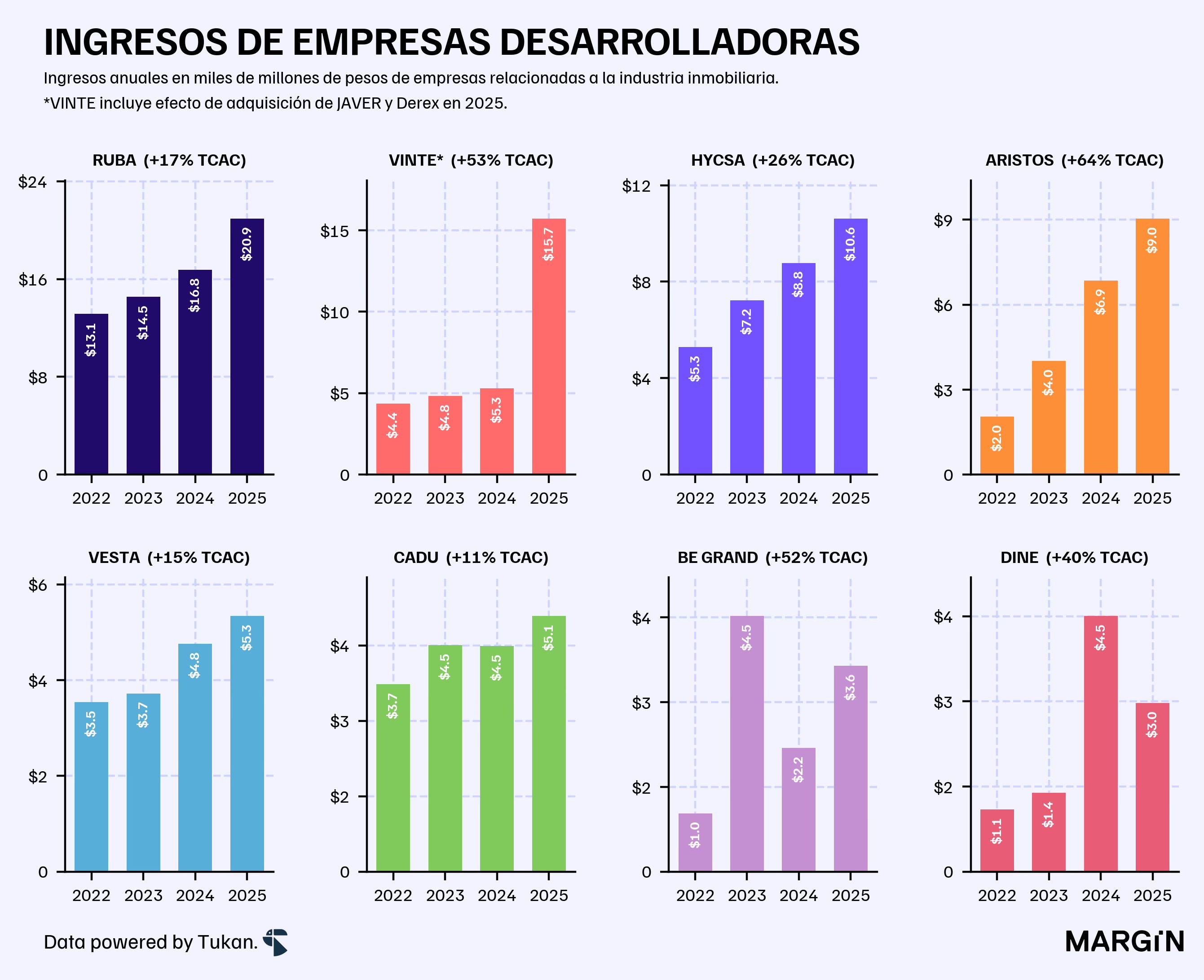

Las desarrolladoras y los TCACs de doble dígito

En los últimos 3 años, 25 empresas con valores públicos2 pueden presumir haber sostenido una tasa de crecimiento anual compuesta (TCAC) de doble dígito.

Nos llama la atención que 7 de las 25 empresas con TCACs de doble dígito son emisoras que operan dentro del sector de desarrollo inmobiliario o de infraestructura e inmuebles comerciales — sobre todo porque varios indicadores macro del sector constructor en el país han estado bajo presión en los últimos años.

Según cifras del INEGI, el PIB de edificación habría aumentado un 28% en términos nominales desde 2022, mientras que la producción bruta de los servicios inmobiliarios se incrementó un 17% durante el mismo periodo.

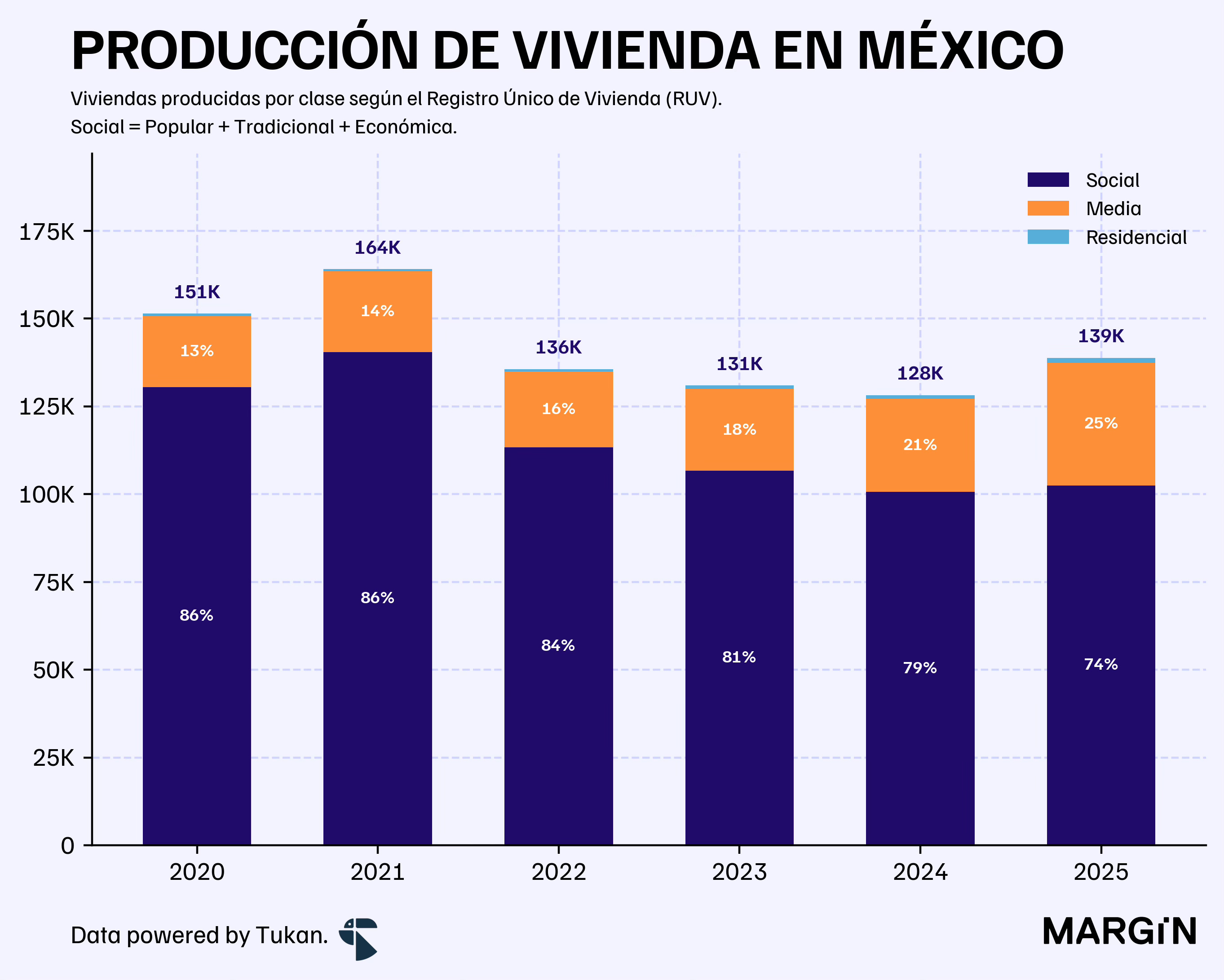

En paralelo, la producción de vivienda estaría prácticamente al mismo nivel que hace tres años, ubicándose un 2.3% por encima de lo reportado en 2022 por el Registro Único de Vivienda.

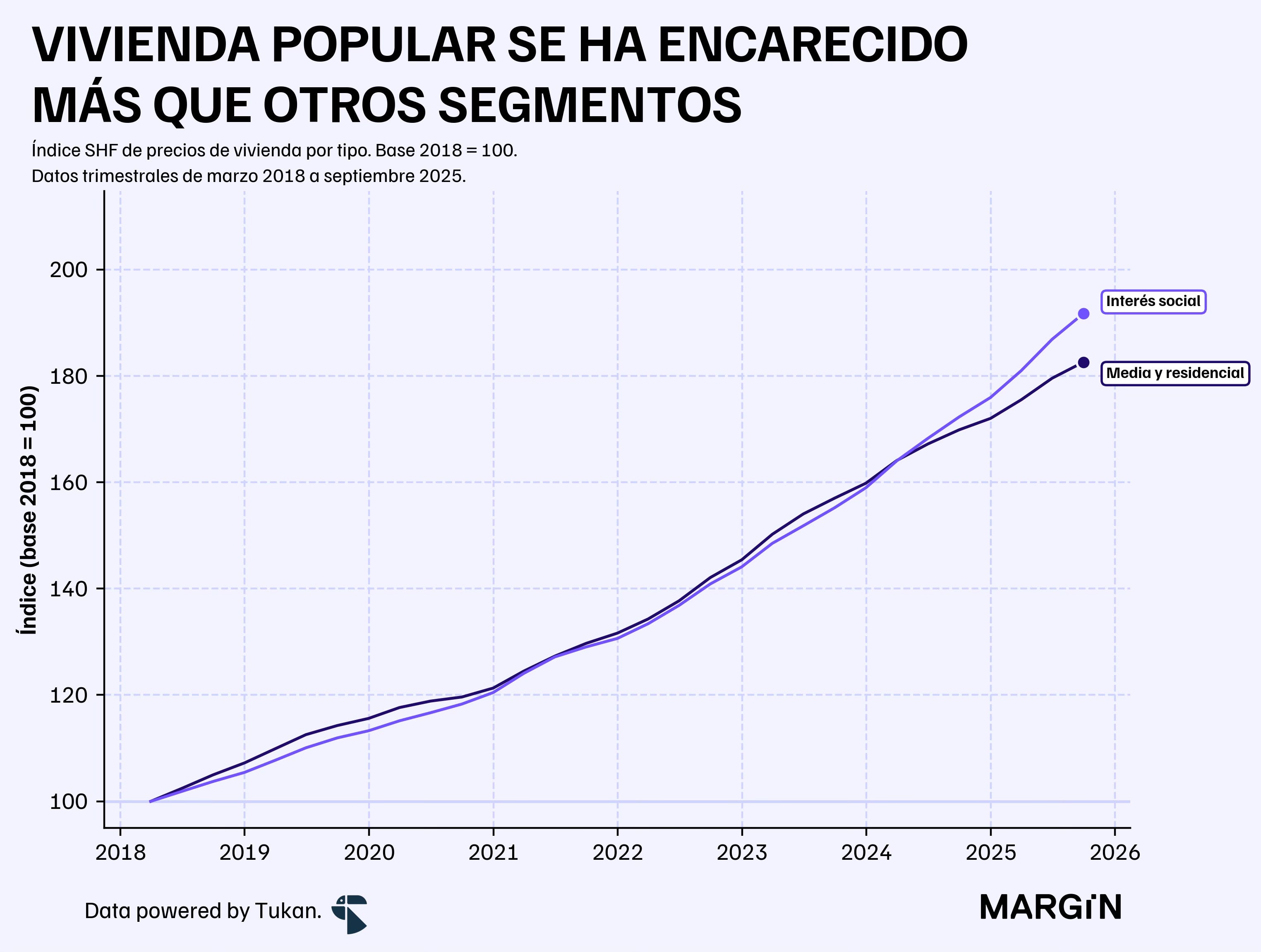

Otro punto interesante es que a partir de 2024 se observa un desfase importante en el incremento de los precios de vivienda en el segmento popular respecto al de vivienda media y residencial, lo que estaría beneficiando de forma significativa los ingresos de estas empresas.

Otros resultados que nos llamaron la atención de empresas con TCACs de doble dígito en los últimos 3 años:

Farmacias Guadalajara: cerró con ventas de $132,000 millones de pesos y utilidades de $4,600 millones. Es una de las empresas de “retail” que más rápido ha crecido sus ventas en los últimos 3 años, solo detrás de La Comer.

Palacio de Hierro: vendió $60,700 millones de pesos. Si lo comparamos con Liverpool, su comparable más cercano, la diferencia en expansión de márgenes es brutal — pasaron de un margen EBITDA de 11.1% en 2022 a uno de 14.0% el año pasado, mientras que Liverpool bajó de 17.4% a 15.6%.

La Comer: incremento sus ingresos en un 10.0%. Tiene una TCAC del 12.5% en los últimos 3 años — como contexto, Walmex, Chedraui y Soriana estarían creciendo a tasas de 7.3%, 4.4% y 2.2%, respectivamente.

Dividendos

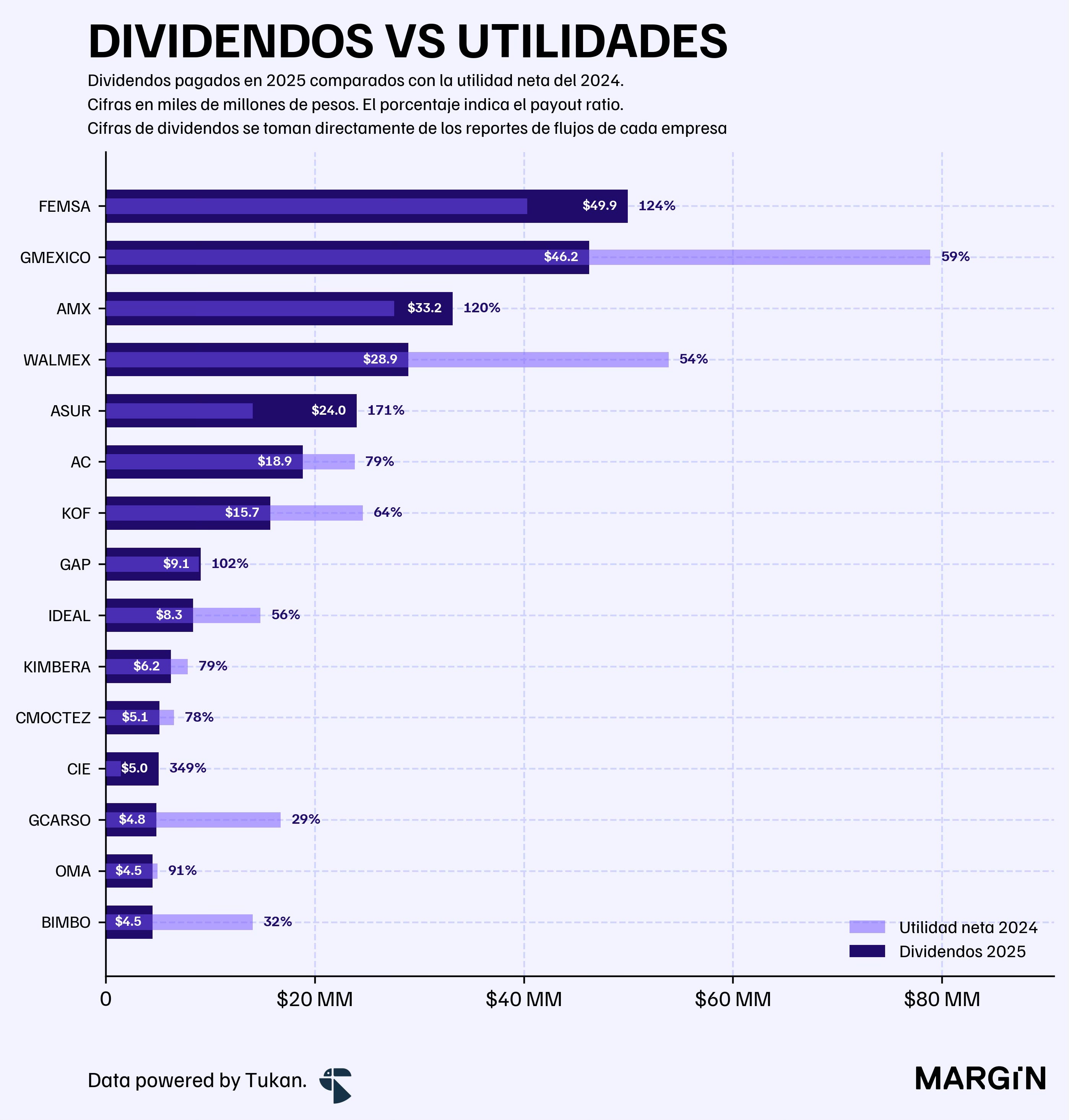

El año pasado se distribuyeron cerca de $351,000 millones de pesos en dividendos por parte de las empresas mexicanas listadas en la bolsa — una cifra que equivaldría al 55% de las utilidades registradas durante el 2025, y el 70% de las reportadas un año atrás.

Aunque el pago de dividendos del año pasado estuvo relativamente en línea con lo observado históricamente, nos sorprendió bastante el incremento relativo en el ratio de dividendos como porcentaje del efectivo.

Desde el 2022, el pago de dividendos habría sido de aproximadamente una tercera parte de la caja de las empresas. El año pasado esa cifra se disparó a un 40%.

Según nuestros cálculos, 6 empresas distribuyeron más de $1,000 millones de dólares en dividendos durante el 2025: FEMSA, Grupo México, América Móvil, Walmex, ASUR y Arca Continental.

De entre las 60 empresas que pagaron más de $20 millones de pesos en dividendos durante el año pasado, 10 habrían reportado un payout ratio (vs. utilidades del 2024) de más del 100%.

Únicamente consideramos empresas que podamos comparar a lo largo de los últimos 4 años.

Excluyendo bancos, aseguradoras, SOFOMes y arrendadoras.