Monday, On the Margin

VISA vs. Mastercard; CATs; consumo; inversión; bancos de desarrollo y remesas.

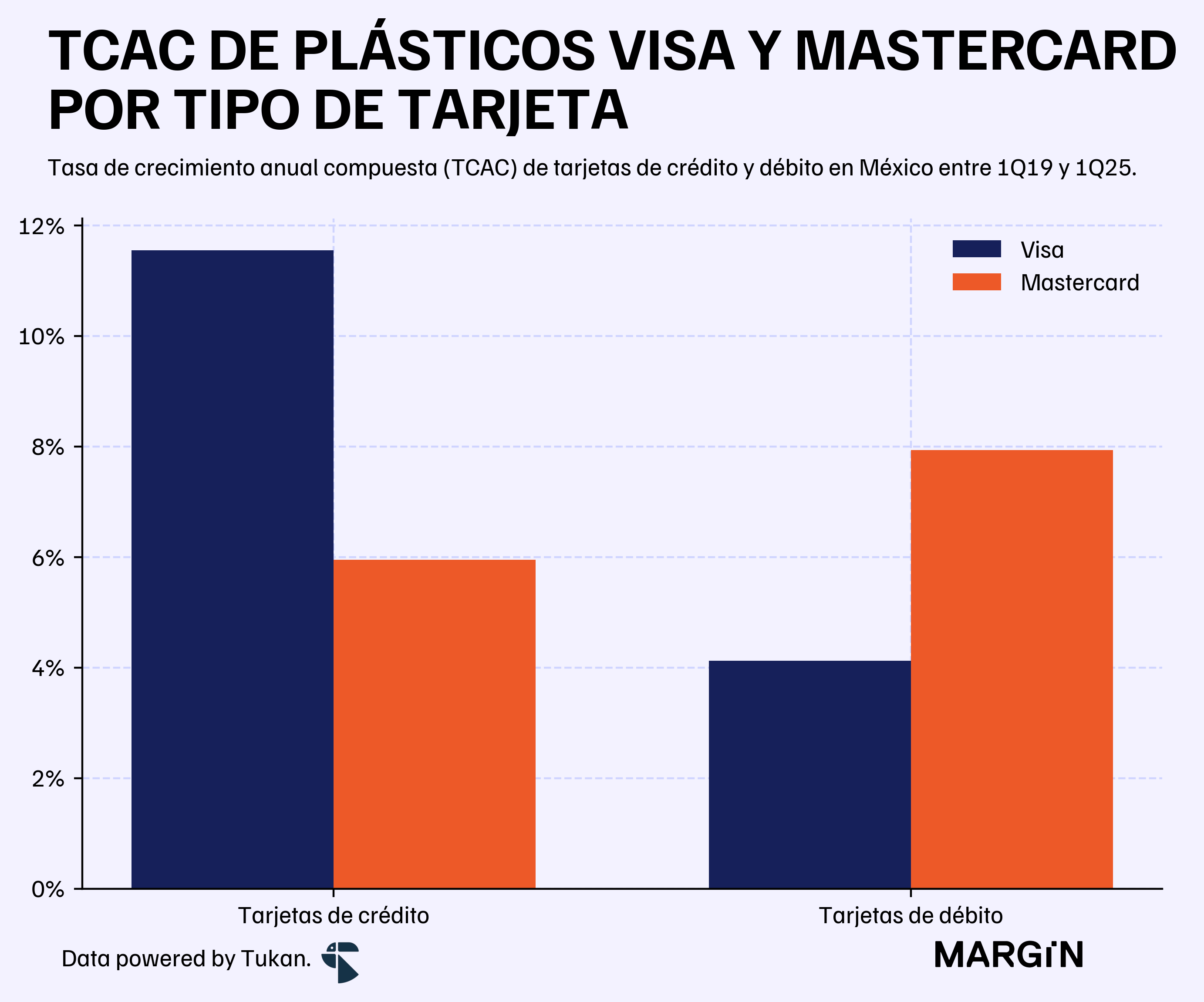

Visa vs. Mastercard

De acuerdo con datos del Banco de México, 6 de cada 10 tarjetas bancarias en México1 serían emitidas por Visa — empresa que reportó poco más de 150 millones de plásticos en circulación al cierre de marzo de este año.

La cantidad de plásticos de Visa habrían aumentado a una TCAC (tasa de crecimiento anual compuesta) del 5.3% desde el primer trimestre del 2019. En paralelo, los números de Mastercard habrían aumentado a una TCAC del 7.8% durante el mismo periodo.

A nivel producto, Visa ganó mercado en los plásticos de crédito; y Mastercard en los de débito.

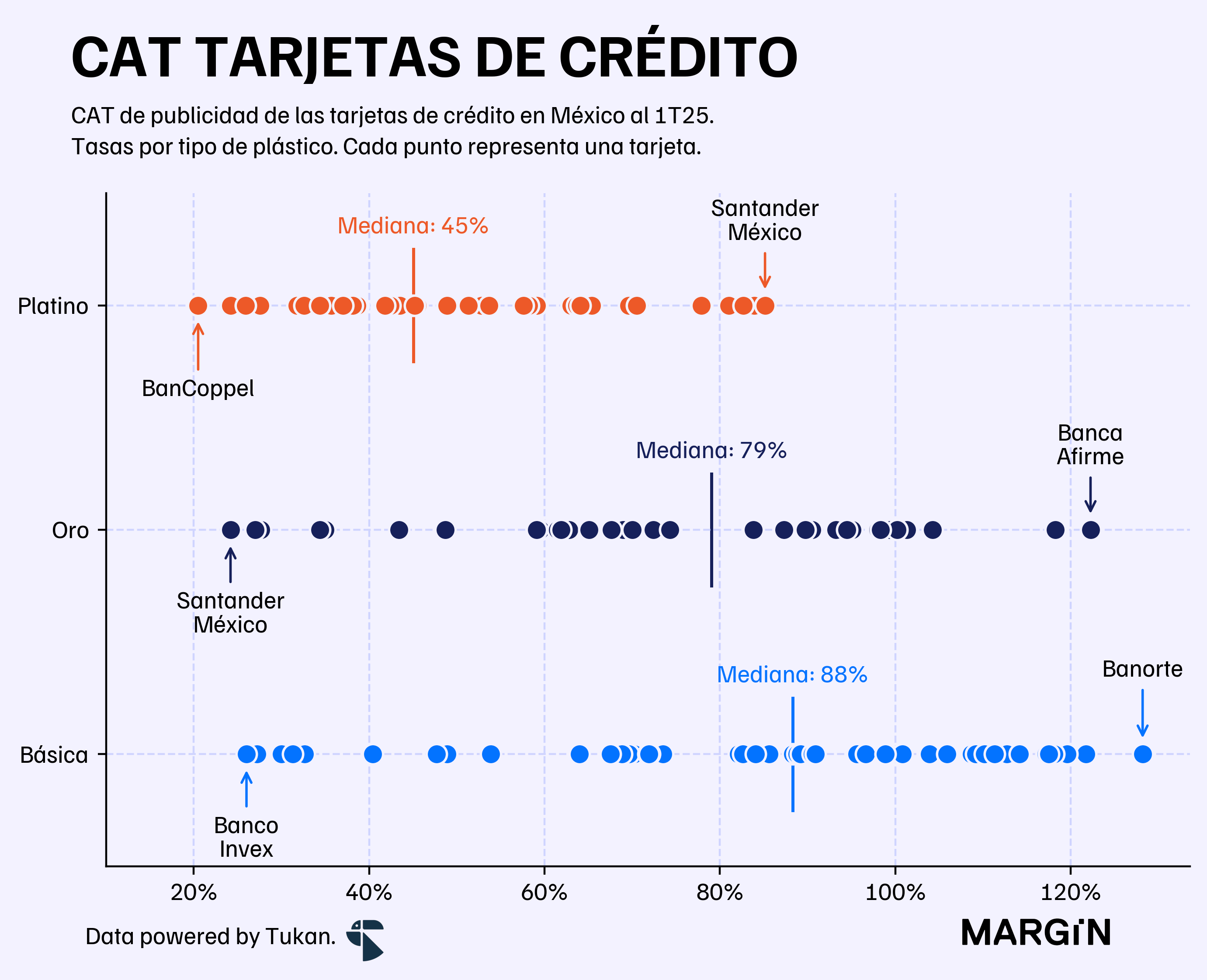

CATs

Las tarjetas de crédito platino al cierre del 2024 concentraron una cuarta parte de los saldos totales de las tarjetas de crédito en México — el CAT de estos plásticos2 sería de 45%, tasa considerablemente inferior a la de las tarjetas oro y clásica.

Según datos del banco central, en México habría 24 tarjetas ofertadas por los bancos con CATs superiores al 100%.

Como contexto, todas las principales fintechs: Nu, Klar, MercadoPago, Plata, Ualá, Stori y DidiCard también tendrían CATs superiores al 100% en sus productos “no platino”.

Consumo

La confianza del consumidor retrocedió 5% en junio contra el mes de mayo, y (también) 5% en comparación al mismo mes del 2024.

Desde que inicio este año, el indicador de consumo del INEGI habría estado presentando una tendencia a la baja — sin embargo, los niveles de “optimismo” de los consumidores mexicanos continúan ubicándose cerca de máximos históricos.

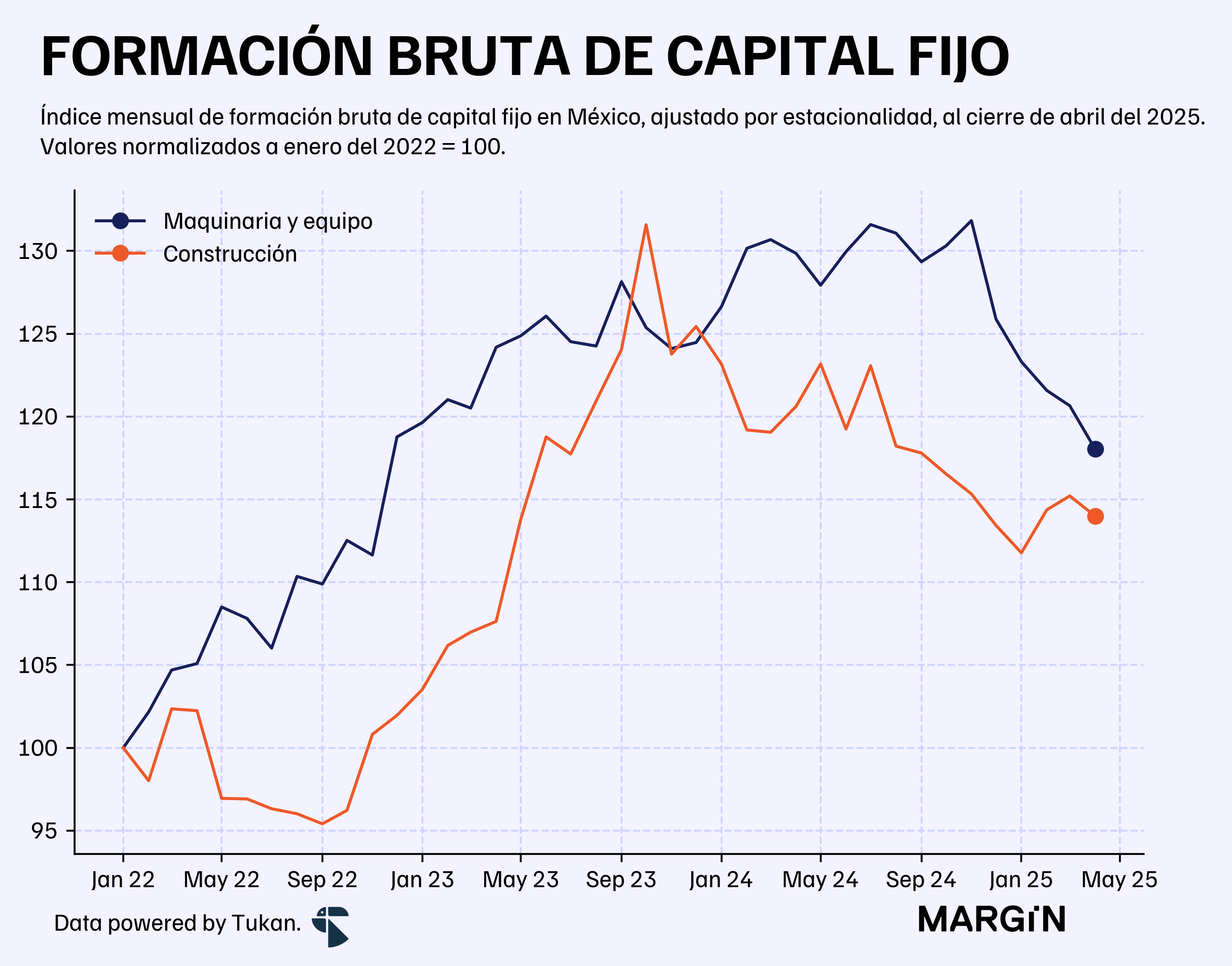

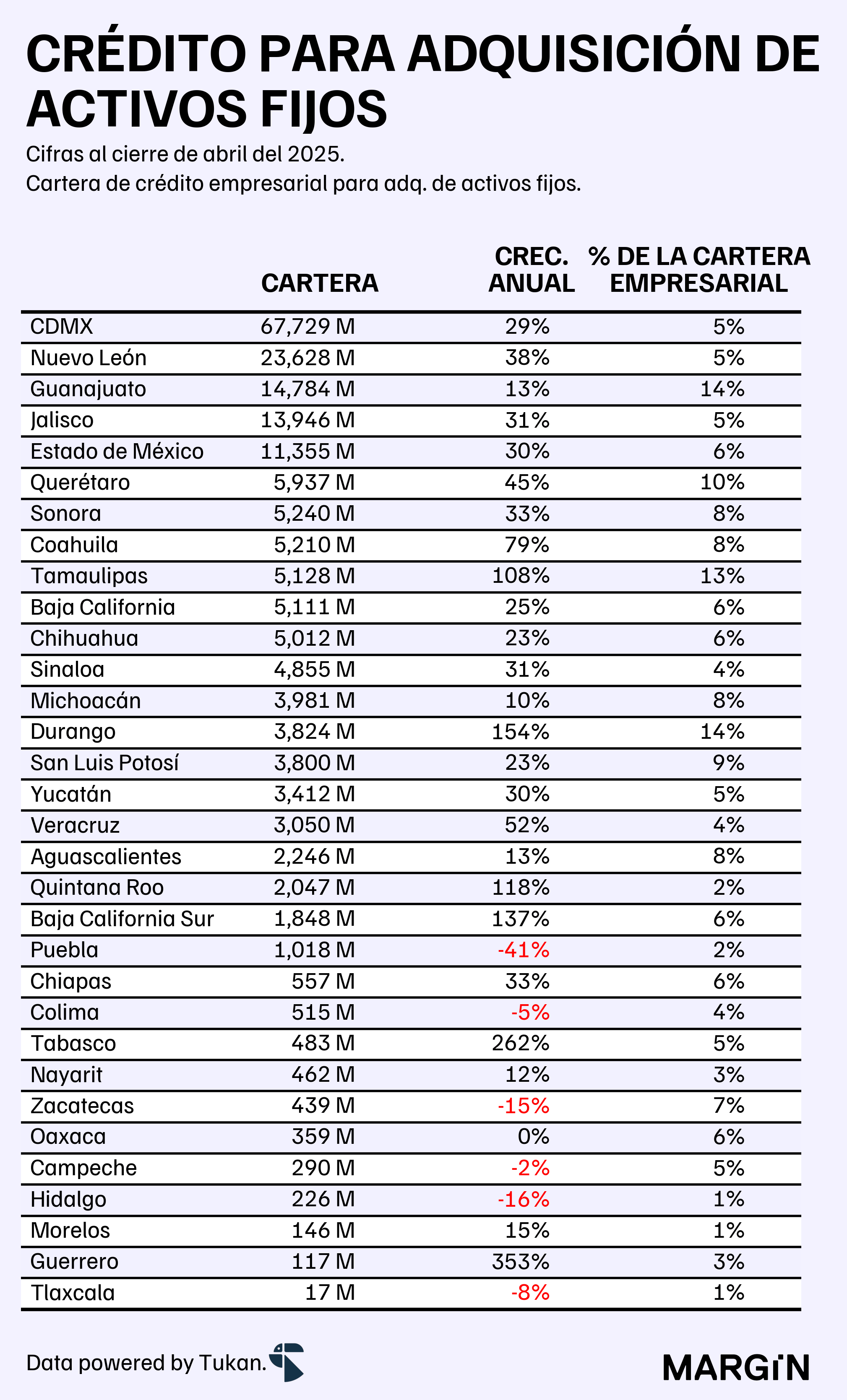

Inversión

El índice de formación bruta de capital fijo — estadística diseñada para medir la inversión en activos fijos por parte de las empresas — continúa cayendo desde finales del 2024; cerrando el mes de abril en un nivel 11% (en términos reales) por debajo del máximo histórico reportado en octubre del 2023.

Sin embargo, lo anterior presenta resultados contrastantes cuando se compara contra cifras de la CNBV que reportaron incrementos de más del 30% en financiamientos otorgados por los bancos para la compra de activos fijos.

Según cifras del regulador bancario, el portafolio de crédito para la compra de activos fijos cerró abril en $198,000 millones de pesos — equivalente al 5.6% de la cartera de crédito empresarial de los bancos mexicanos.

Bancos de desarrollo

Con respecto a los fideicomisos en manos de los bancos intervenidos, Hacienda estaría traspasando de manera temporal el negocio a la banca de desarrollo.

Según datos de la CNBV, esto estaría más que duplicando los bienes en fideicomiso o mandato actualmente en manos de estas instituciones — los cuáles estarían casi totalmente bajo el resguardo de Nacional Financiera.

De hecho, Nacional Financiera sería el segundo jugador más grande del mercado con más de $2 billones de pesos — el doble que Invex y Citi.

Luego estaría Banobras con $450,000 millones, lo cuál lo pondría a la par de instituciones como Scotia y Banamex.

Remesas

Las remesas durante el mes de mayo fueron de $5,360 millones de dólares — 4.5% por debajo de lo reportado durante el mismo mes del año anterior y con un promedio de transacción de $385 dólares por transacción.

En lo que va del año, los hogares mexicanos habrían recibido un total de $24,375 millones de dólares de envíos desde el extranjero, lo cuál equivaldría a una contracción de más del 3% en comparación a los flujos del mismo periodo en 2024.

De débito y crédito.

La mediana de todas las tarjetas en esta categoría.