Monday, On the Margin

Tarjetas de crédito; resultados 1Q25; SPEI; inflación; carga transfronteriza.

Taking into account the results from last week’s survey as well as the feedback received directly from many of you, we have decided to switch Margin’s language to Spanish.

If you have any questions, please reach out to miguel@tukanmx.com.

Tarjetas de crédito

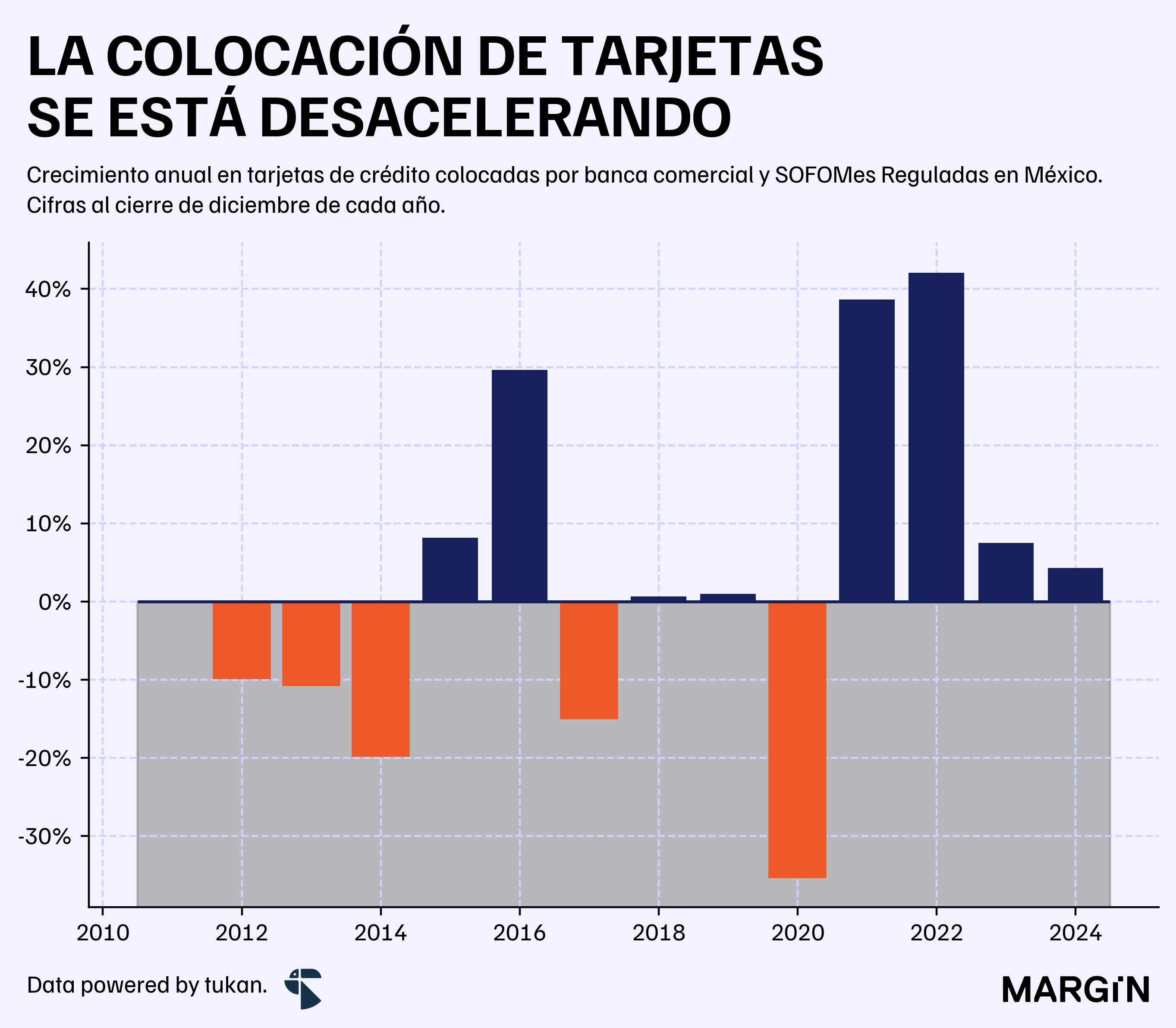

Según datos del Banco de México, durante el 2024 los bancos comerciales y las SOFOMes Reguladas colocaron 7 millones de tarjetas de crédito en México — cifra 4% superior a la registrada durante el año pasado, presentando una desaceleración importante con respecto a las cifras del 2023 y 2022.

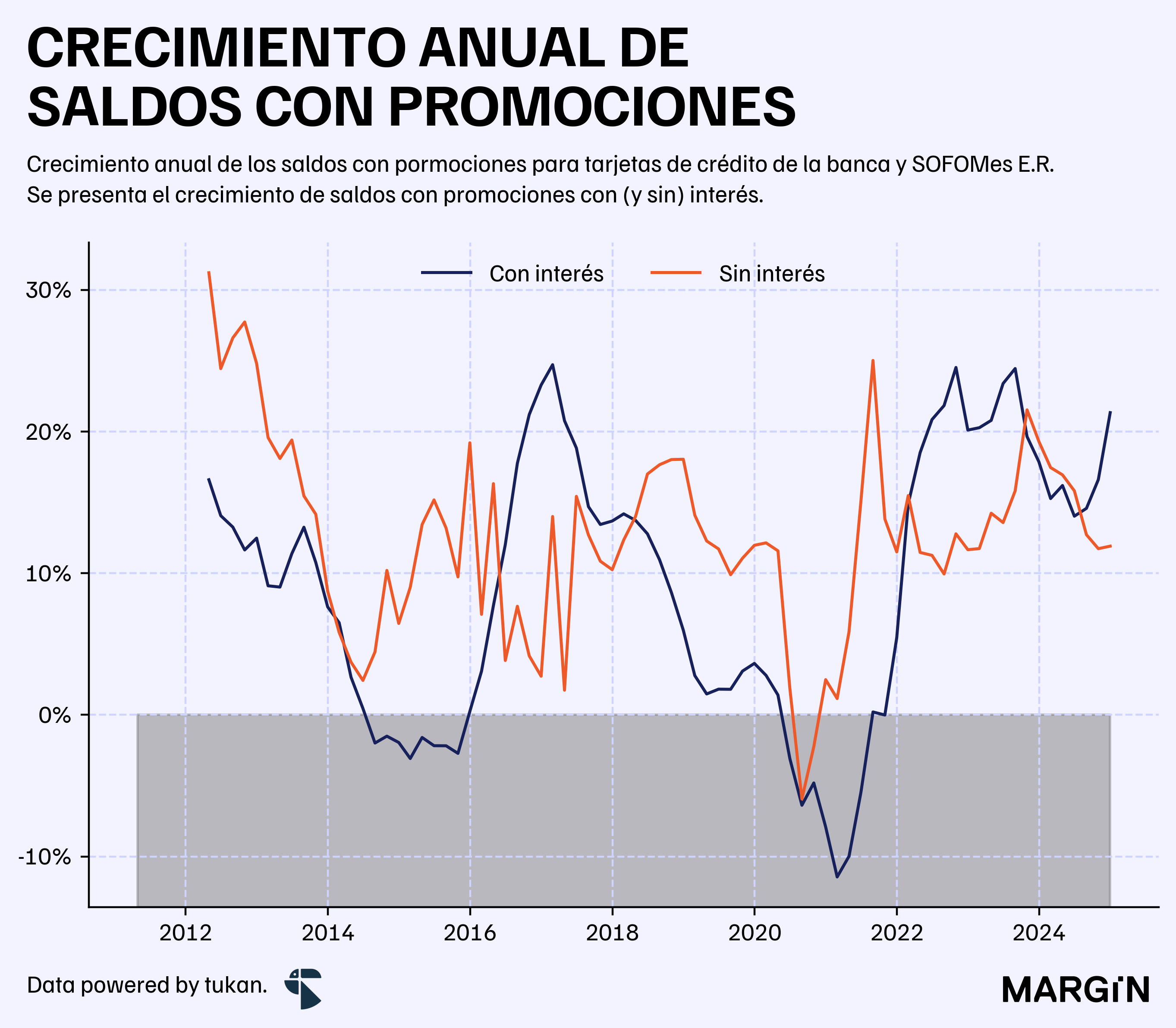

De las estadísticas de Banxico destaca el crecimiento del 12% en los saldos a MSI (meses sin intereses) y de 21% en los saldos promocionales con interés; conceptos que en conjunto ya representarían cerca de la mitad de los saldos totales de tarjetas de crédito para las instituciones financieras.

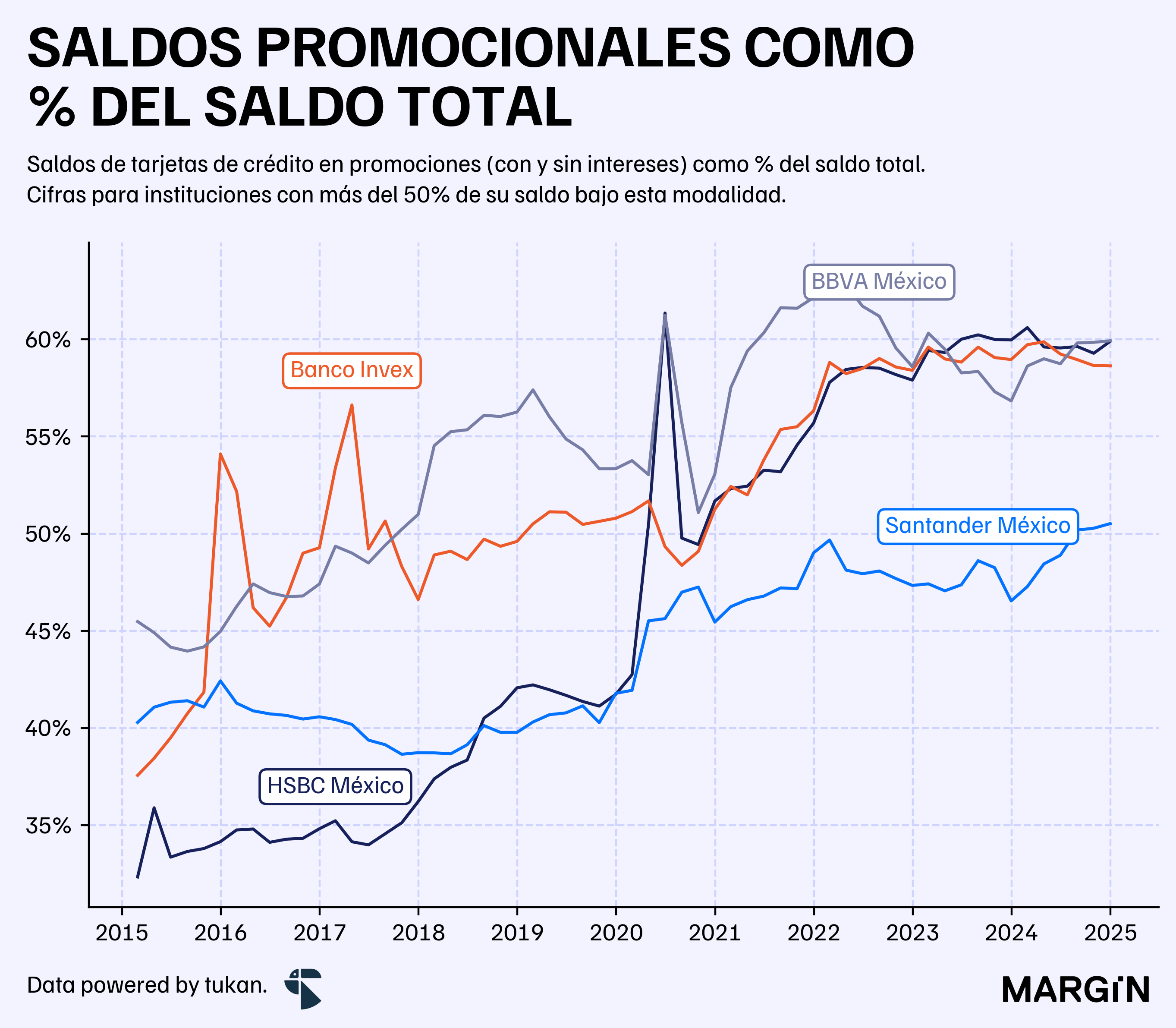

BBVA, Santander, HSBC, e Invex, serían las únicas instituciones que tendrían más de la mitad del saldo total de sus portafolios en alguna modalidad promocional (con o sin intereses).

Uno de nuestros artículos favoritos del año pasado explora este tema con mayor detalle.

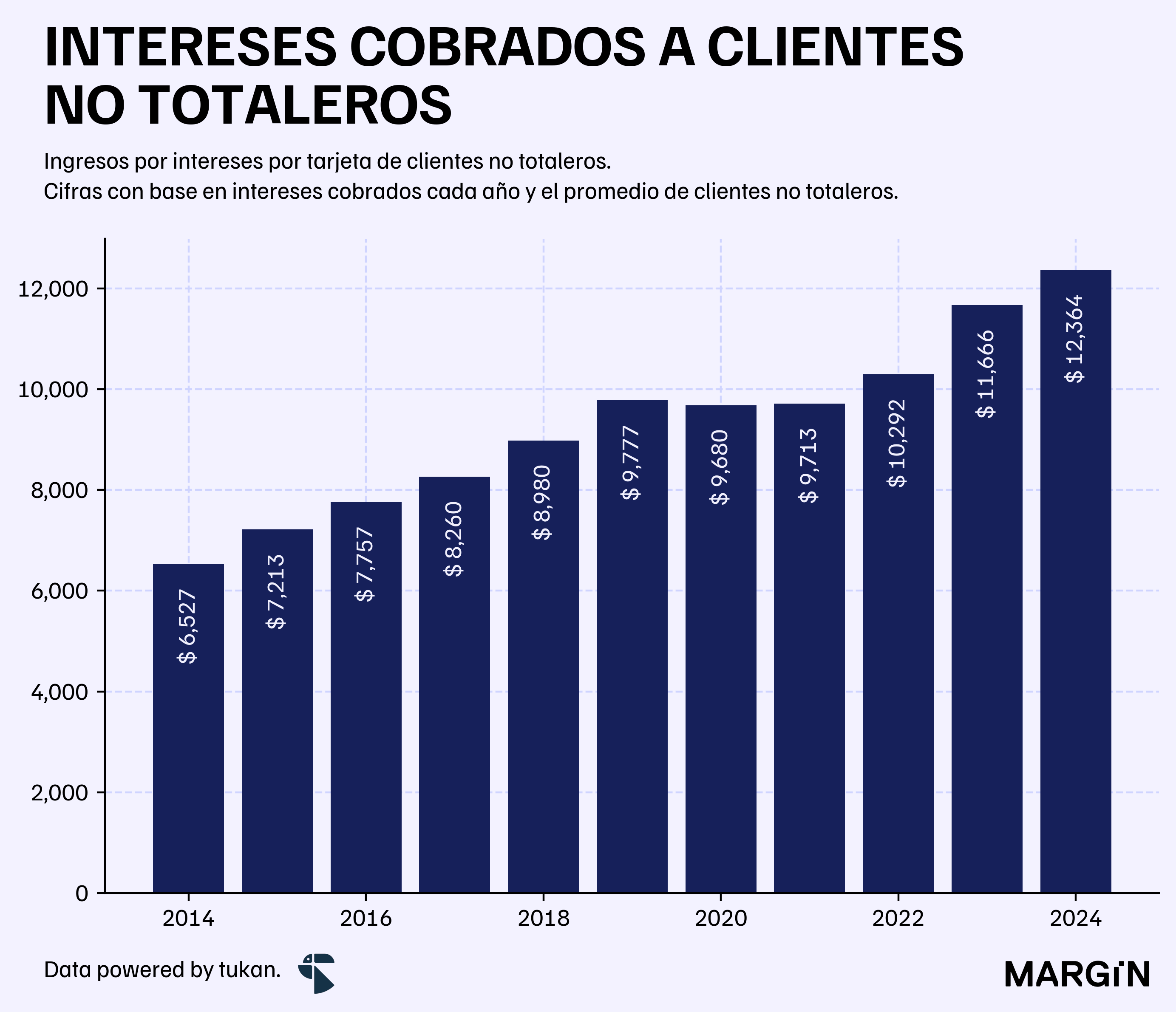

En paralelo, los acreditados “no totaleros” — i.e. aquéllos que no pagan su deuda total en la fecha de pago — aumentaron en un 6% a/a (año contra año); llegando a los más de 12.4 millones de clientes al cierre de diciembre.

Cruzando esta información con los datos de la CNBV, un tarjetahabiente “no totalero” habría pagado aproximadamente 12 mil pesos en intereses al banco durante el 2024 — algo así como el 22% del límite de crédito promedio.

1Q25

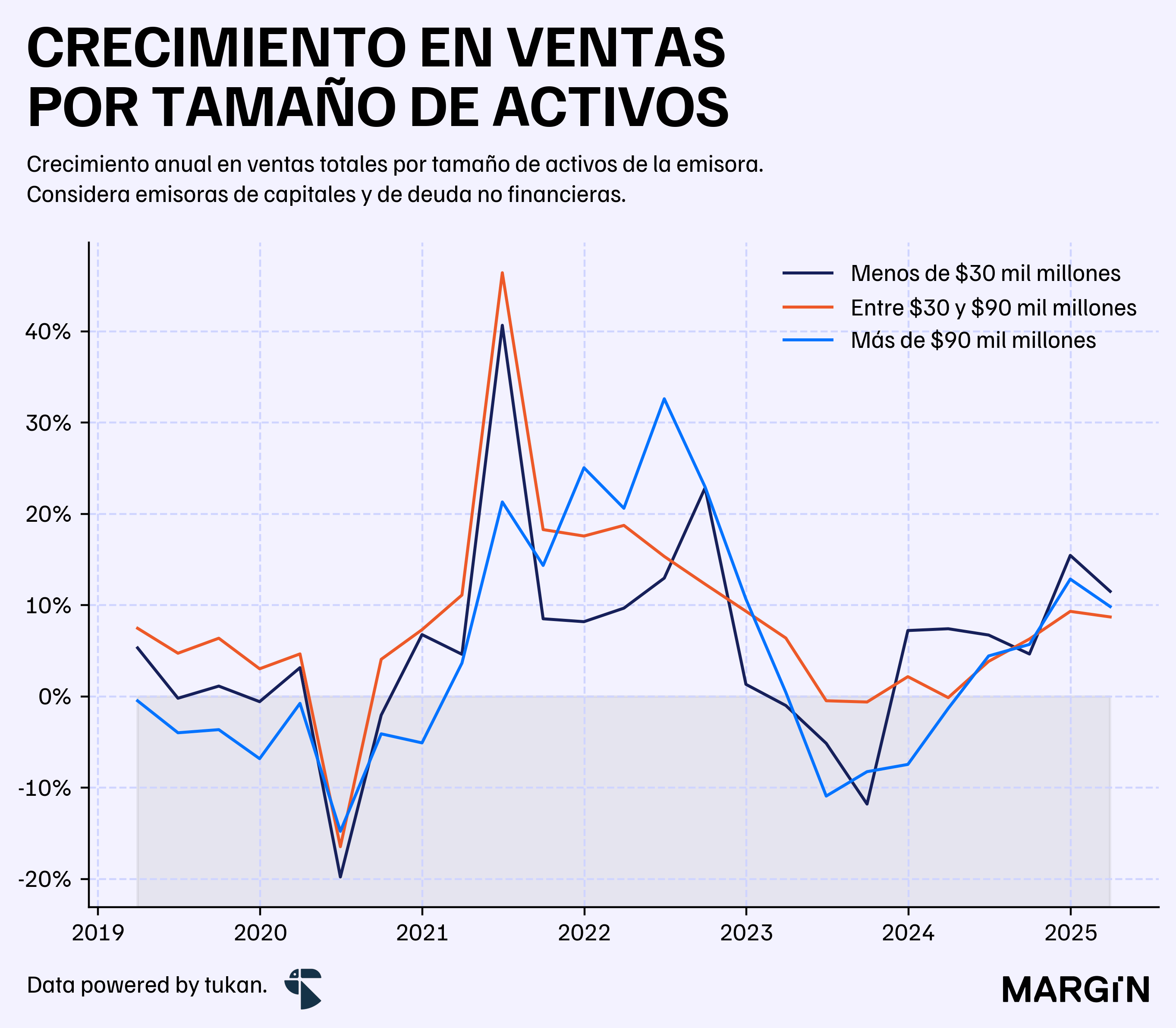

Durante el primer trimestre del 2025 los ingresos de las emisoras (no financieras) en México habrían aumentado en un 8.7% — mostrando una desaceleración con respecto al 11.9% reportado al cierre del año pasado.

Por otro lado, los gastos administrativos aumentaron en un 12.7% año contra año. El margen EBITDA de la muestra se situó en 21.7% — 56 puntos base por encima del 1Q24.

Dividiendo las empresas con base en el tamaño de sus activos, observamos que las emisoras con activos de menos de $30 mil millones de pesos fueron las que más crecieron con respecto al primer trimestre del año pasado.

A la par, dentro de la muestra de 166 emisoras, 16 de ellas reportaron cifras récord en ventas para un solo trimestre. Destacan empresas hoteleras como: Grupo Posadas ($2,914 MDP), RLH Properties ($2,798 MDP), y Grupo Hotelero Santa Fe ($968 MDP).

También tuvieron ingresos históricos Grupo México, GAP, Megacable, Farmacias Guadalajara y Lala.

SPEI

El monto operado a través SPEI creció en un 7% año contra año, superando los más de $110 billones de pesos (12 ceros) durante los primeros cuatro meses del año.

En lo que va del 2025, se realizaron 1,850 millones de operaciones de bajo valor (i.e. de menos de $8,000 pesos) — representando un incremento del 26% con respecto al mismo periodo del año anterior; y una desaceleración en comparación a la tasa del 37% reportada en 2024.

Por otro lado, el monto operado en transferencias de más de $100,000 pesos creció en un 19% durante el mes.

Según datos de la CNBV, las comisiones cobradas por transferencia de fondos (i.e. SPEI, SPID, etc.) fueron de más de $5 mil millones de pesos durante el 2024 — equivalente a más o menos el 2% del total de comisiones cobradas por los bancos en ese año.

Los jugadores que más exposición tendrían a este producto serían bancos extranjeros como: Bofa, J.P. Morgan, MUFG Bank y HSBC.

Carga transfronteriza

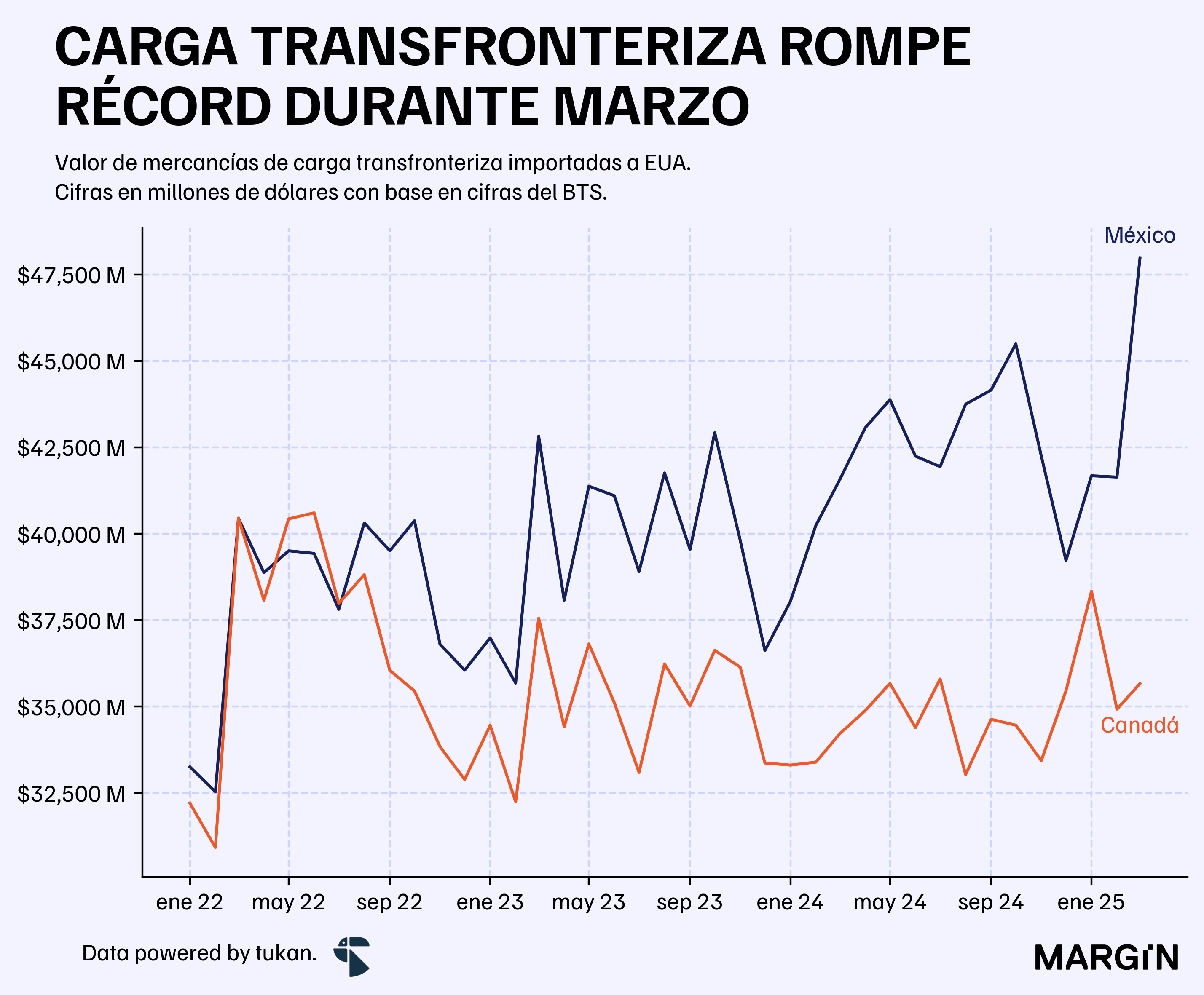

El valor total de la mercancía importada por Estados Unidos desde México superó los $131 mil millones de dólares durante el primer trimestre del 2025 — cifra 9.5% superior a la reportada durante el mismo periodo del año pasado.

Según datos del BTS de Estados Unidos, tan sólo durante marzo se importaron casi $48 mil millones de dólares. Cifra récord para un mes desde que el BTS reporta información.

Las importaciones canadienses, en contraste, crecieron en un 7.9% durante el mismo periodo.

Las importaciones de material de transporte que representan 25% del total, se contrajeron en un 2% a/a (año vs. año) durante los primeros tres meses del año. En contraste, las importaciones desde nuestro país de máquinas, aparatos y materiales de cómputo y similares aumentaron en un 52% a/a.

Inflación

La inflación durante el mes de abril fue del 3.9% — acelerándose ligeramente con respecto a las cifras del mes de marzo.

Según datos del INEGI, el índice subyacente (i.e. aquél que excluye bienes y servicios más volatiles) aumentó en un 3.9% a/a. El precio de los alimentos aumentó en un 3.3%, con incrementos importantes (de doble dígito) en la carne de res y cerdo.

De acuerdo con la última encuesta de Citi, los especialistas económicos ahora esperan una inflación del 3.8% para el cierre de año — 10 puntos base por debajo de sus pronósticos de inicio de año.