Monday, On the Margin

SOFIPOs; comercio electrónico; tarjetas; seguros; y precios de vivienda.

SOFIPOs

Las SOFIPOs mexicanas cerraron el segundo semestre del año con una cartera de $72,500 millones de pesos — 15% más que hace 6 meses.

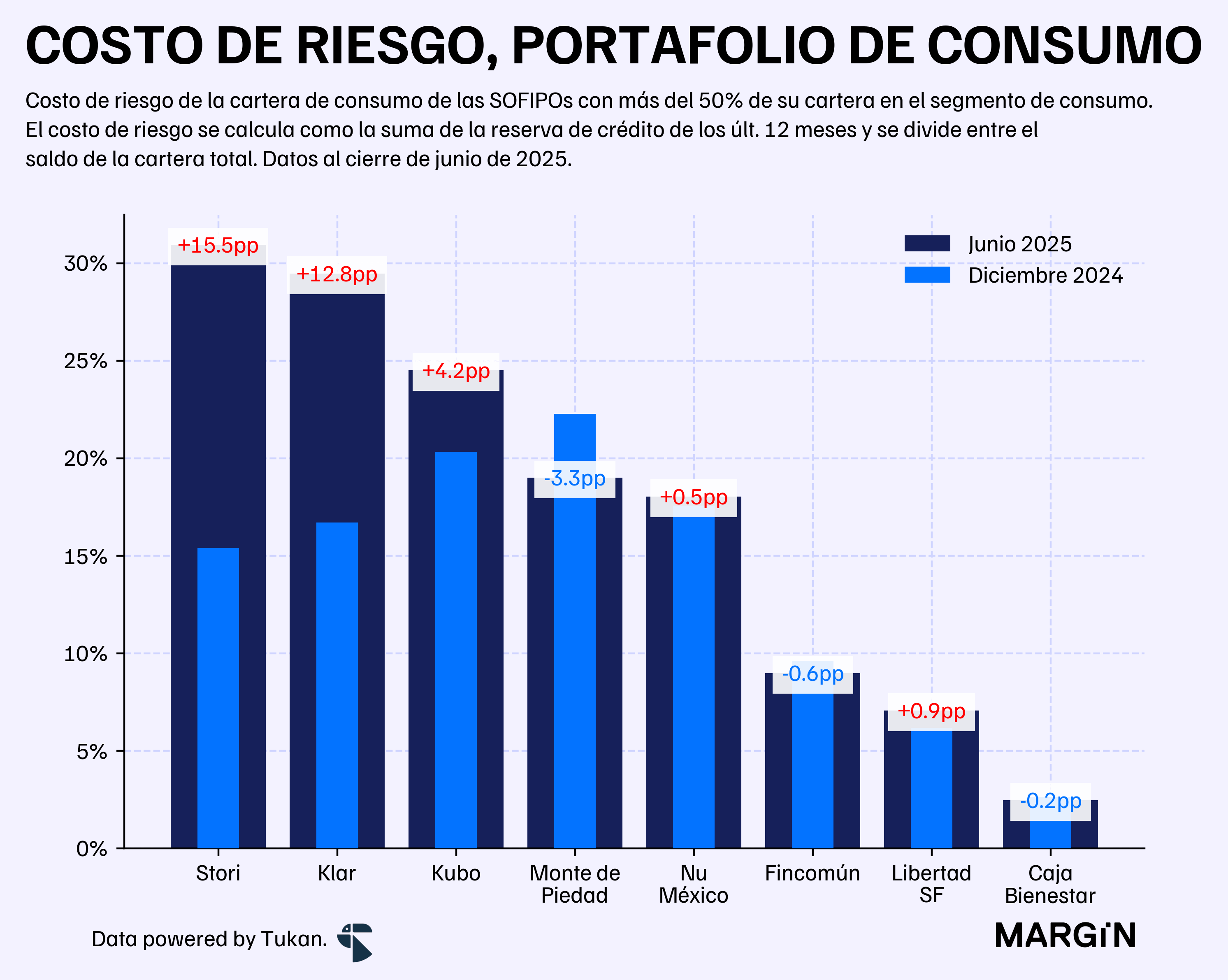

De acuerdo a nuestros cálculos, las SOFIPOs enfocadas en el crédito al consumo (i.e. más del 50% de su portafolio) estarían reportando fuertes aumentos en su costo de riesgo (de crédito al consumo) en los últimos meses. Stori, por ejemplo, duplicó su cost of risk en los últimos 6 meses.

El costo de riesgo básicamente nos indica que porcentaje del portafolio se tiene que “reservar” para afrontar pérdidas futuras de impago por parte de los clientes.

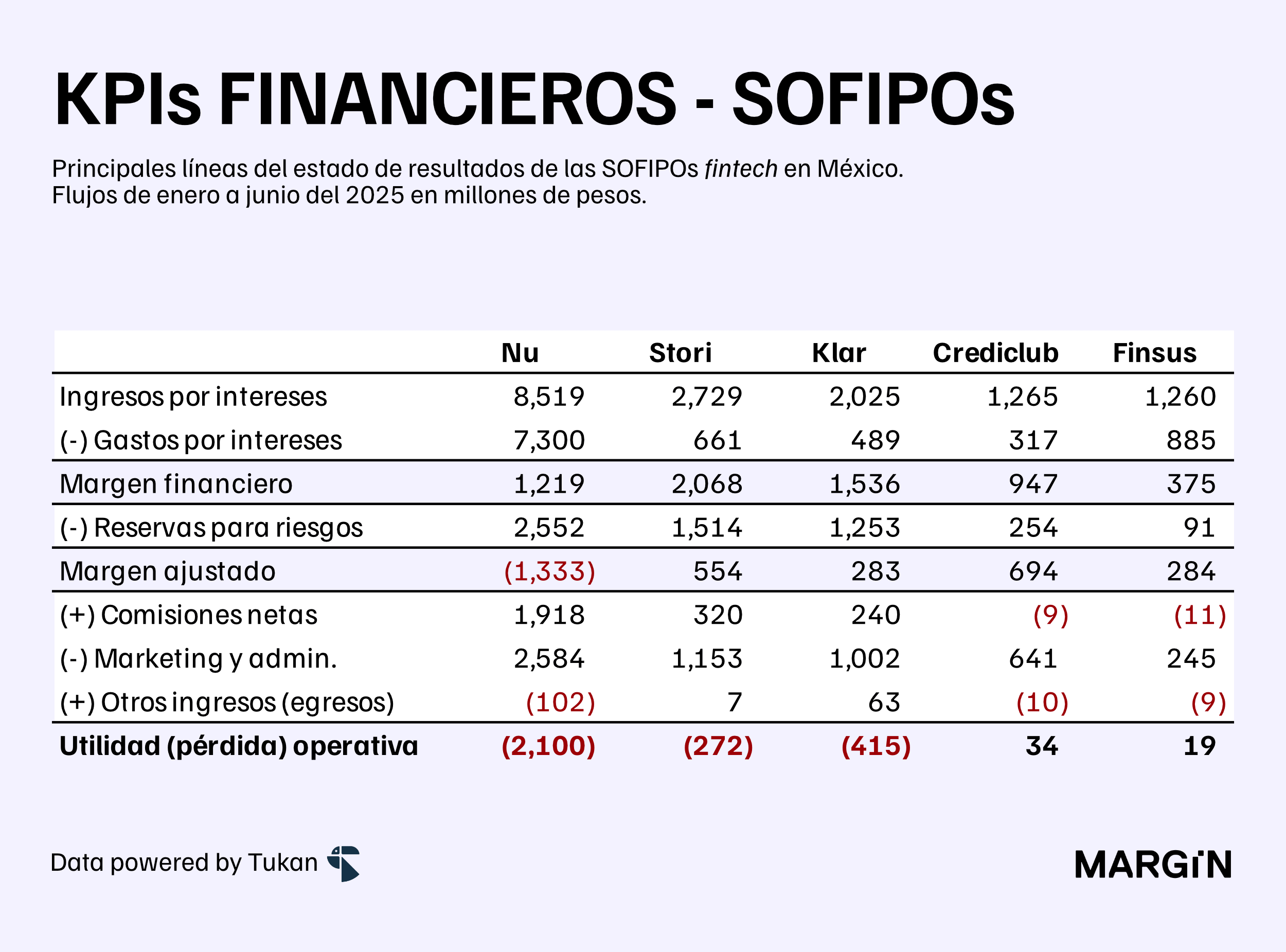

Por otro lado, los ingresos totales del sector — i.e. ingresos por intereses, más comisiones netas — fueron de $22,400 millones de pesos en lo que va del año (70% a/a1).

Con base en los flujos de los primeros 6 meses del año, Stori ya estaría superando a Klar como la segunda SOFIPO más grande en cuánto a ingresos.

Comercio electrónico

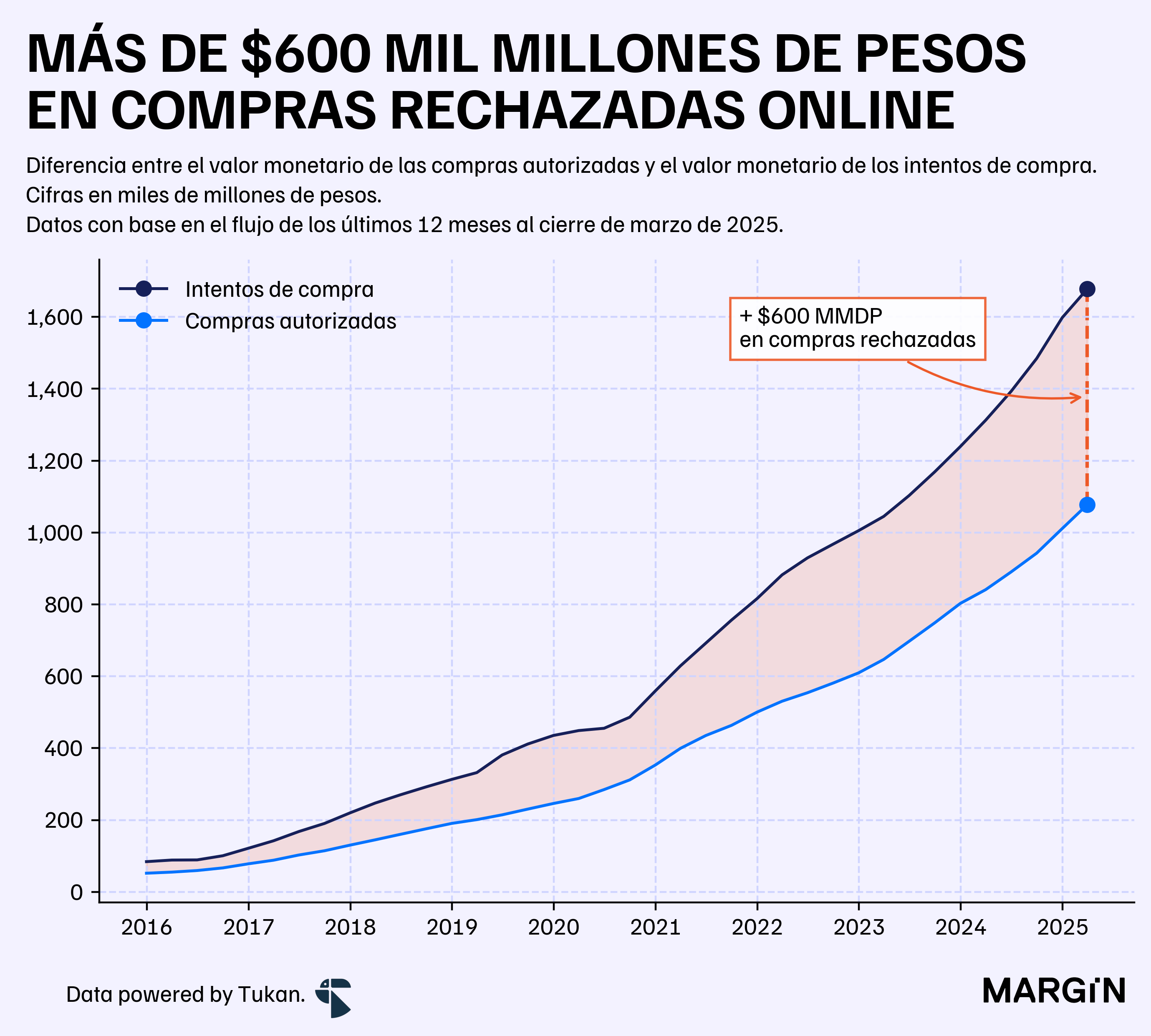

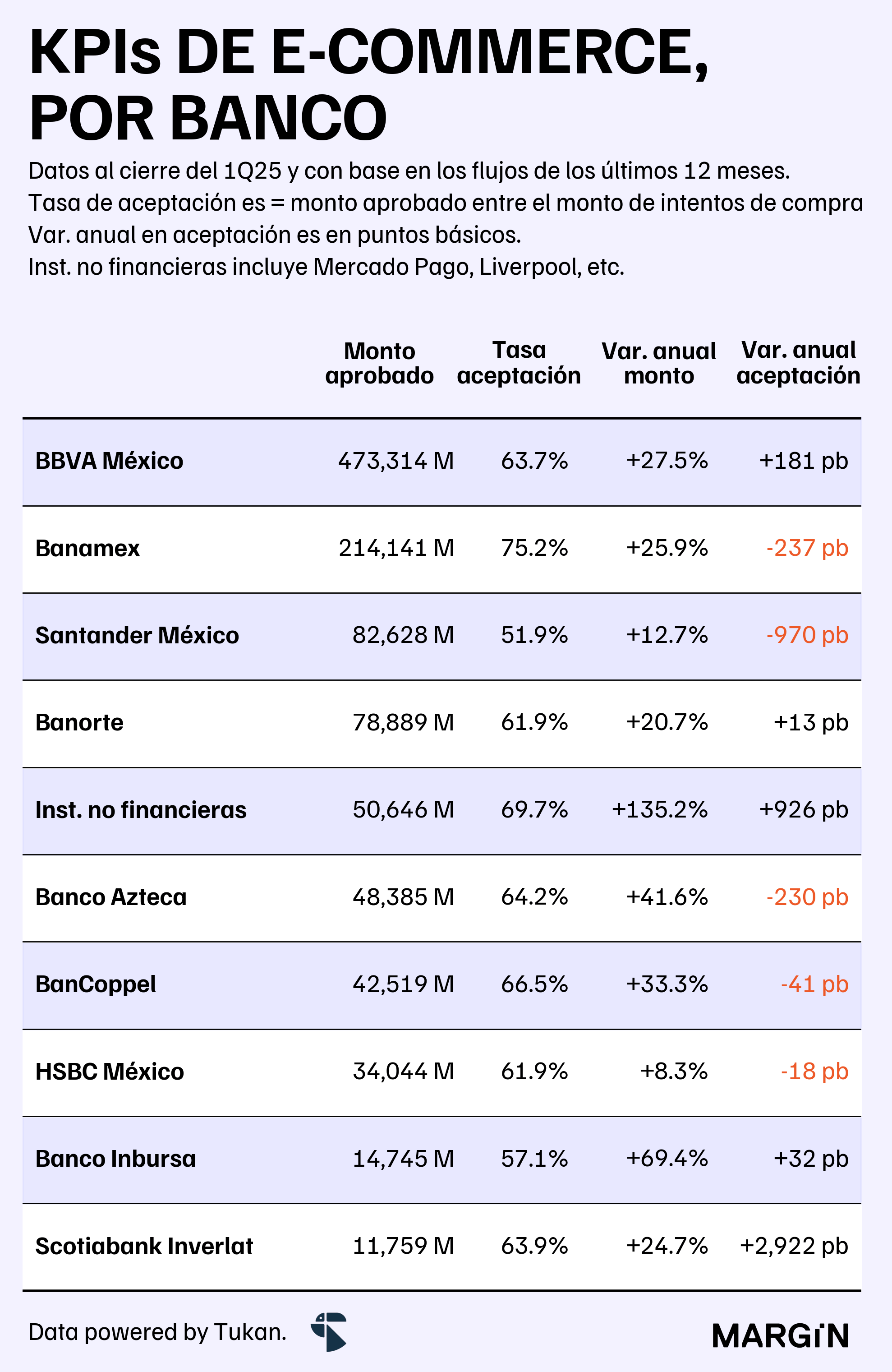

Las compras autorizadas en comercios electrónicos superaron los $285 mil millones de pesos durante el primer trimestre de 2025, un incremento del 30% respecto al año anterior.

De acuerdo con datos del Banco de México, las tasas de aceptación de plásticos nacionales se ubicaron en 64% para tarjetas de crédito y 67% para tarjetas de débito durante los primeros tres meses del año.2

Con base en la información del banco central, en los últimos 12 meses se habrían “perdido” más de medio billón de pesos en transacciones no autorizadas.3

De acuerdo con la Condusef, las tasas de aceptación de las diez instituciones con mayores montos aprobados se ubican por encima del 60%, con excepción de Santander e Inbursa.

Por otro lado, Banamex, junto con el grupo de emisores de tarjetas que no operan como instituciones financieras (i.e., Liverpool, Mercado Pago, entre otros), registran las tasas de aceptación más altas del mercado.

Tarjetas

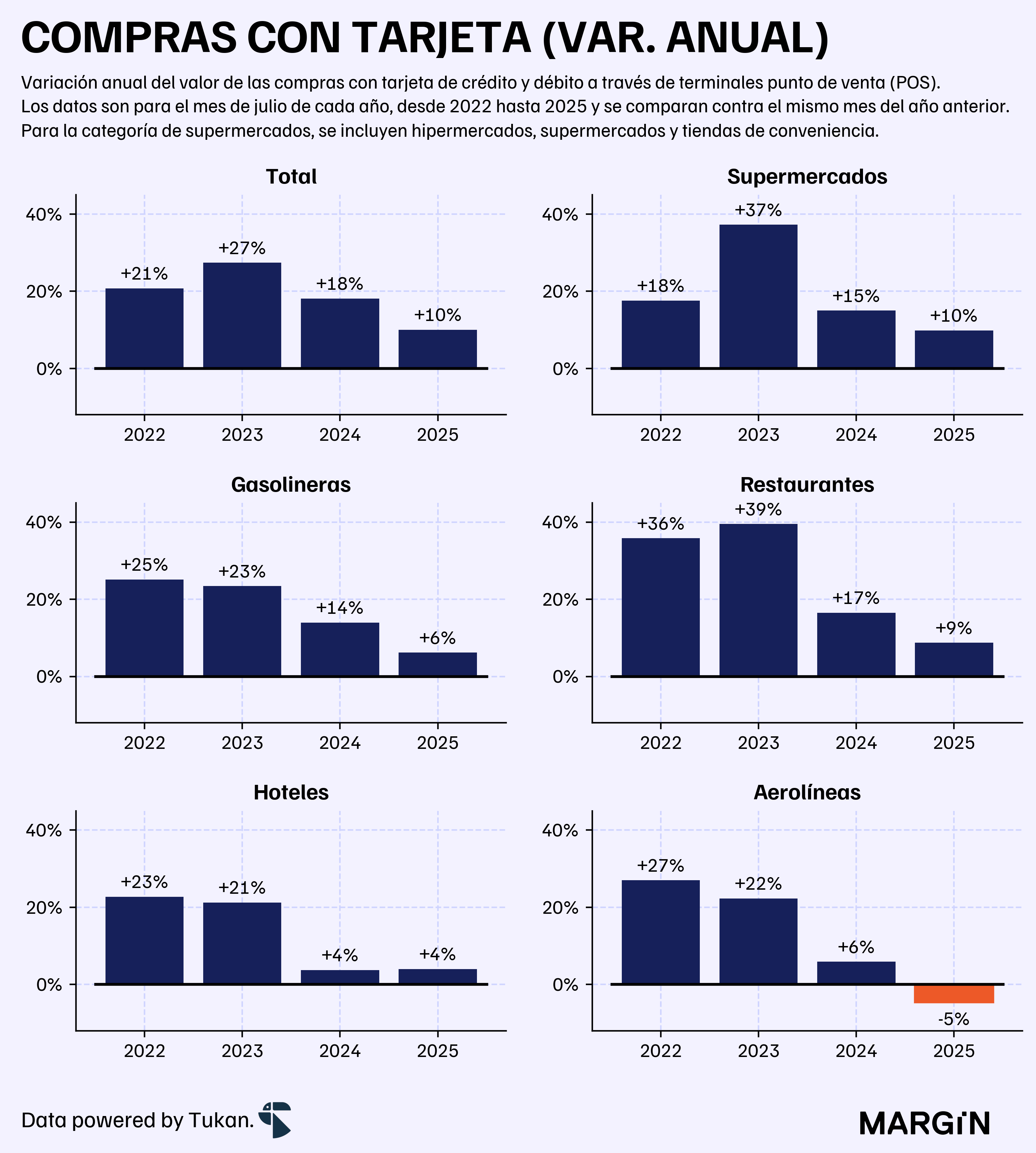

El consumo total con tarjetas en México creció 10% interanual en julio, una tasa que se desacelera significativamente respecto a los aumentos superiores al 15% observados en junio y mayo de este año.

En comparación con 2024, el crecimiento de las compras con tarjetas fue considerablemente más moderado durante julio. Las compras en gasolineras aumentaron 6% (vs. 14% en 2024), mientras que en restaurantes el incremento fue de apenas 9% (vs. 17% en 2024).

Las compras en aerolíneas incluso se contrajeron 5%.

Según las cifras del regulador, el monto promedio de una transacción con tarjeta en México sería de $570 pesos — cifra 2% por debajo de lo reportado hace un año y 10% menos que lo observado en 2022.

La contracción en el ticket promedio creemos que se encuentra más ligada a la adopción de estos métodos de pago por personas con un nivel de gasto más bajo, más que una contracción en el “gasto promedio”.

Seguros

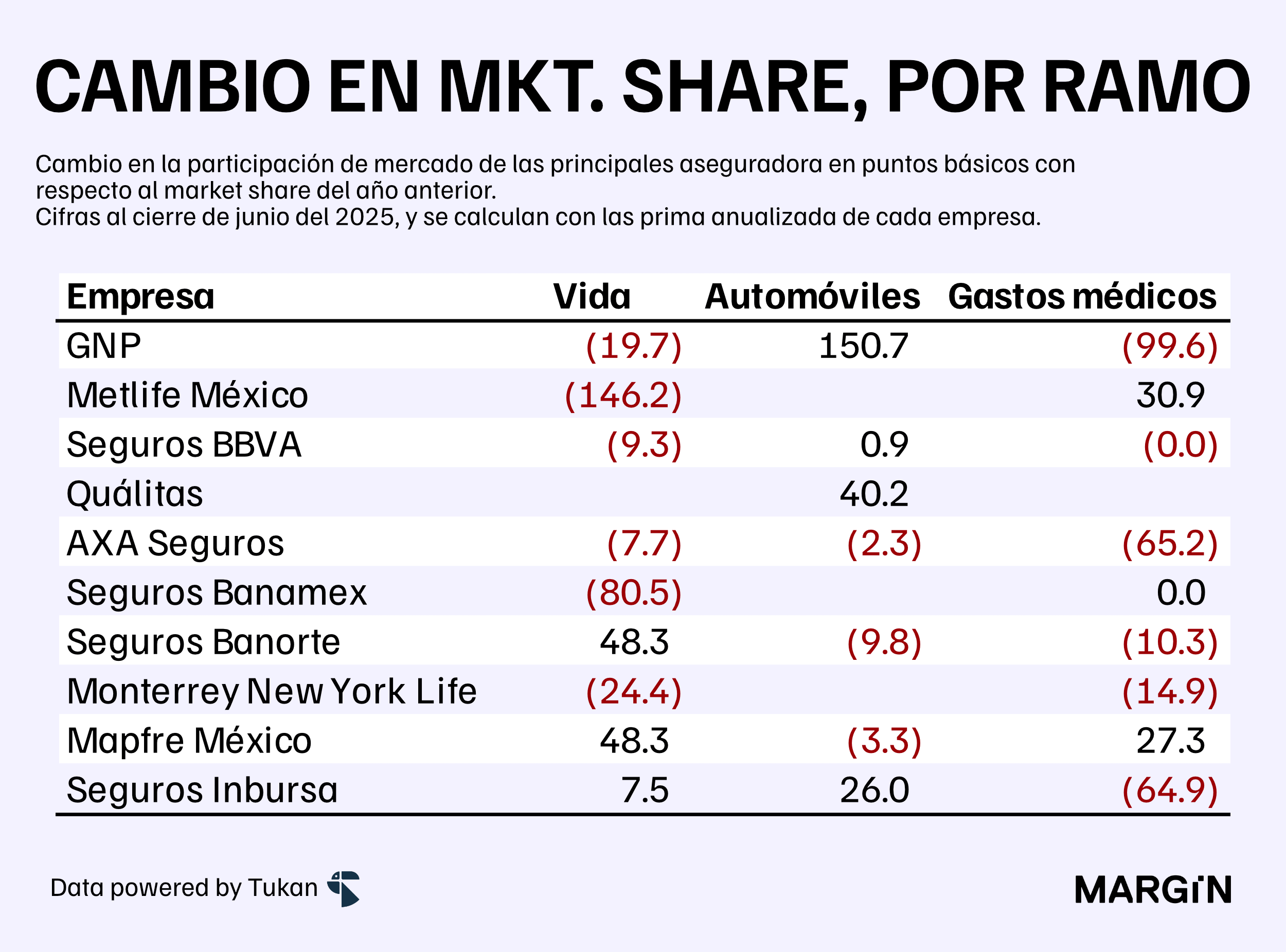

El mercado asegurador estaría creciendo sus primas emitidas en más de 15% con respecto al 2024, según cifras de la CNSF al cierre de junio.

Entre los ramos con más de $20,000 millones de pesos en primas emitidas (anualizadas), los ramos de marítimo y transportes (+33% a/a), incendios (+19%) y automóviles (+18%) fueron los que reportaron los mayores incrementos en la prima total del sistema.

Con base en información de la CNSF, las 10 aseguradoras más grandes del mercado — en cuánto primas emitidas — presentaron resultados mixtos dentro de los 3 principales rubros del mercado: vida, automóviles, y gastos médicos.

En la siguiente tabla se muestra el cambio en market share de las principales aseguradoras en puntos básicos con respecto al mismo mes del año pasado.

Costos de vivienda

El índice de precios de vivienda en México aumentó en un 8.7% al cierre de junio.

Los estados con mayores incrementos fueron: Quintana Roo, Baja California Sur, y Nayarit — donde el precio de los inmuebles residenciales aumentó en más de 12.5%.

En Quintana Roo y Baja California Sur, los precios de vivienda habrían estado aumentando a tasas de doble dígito por más de 18 trimestres consecutivos (i.e. 4 años y medio) — esto estaría causando que los precios de vivienda en ambos estados casi alcanzaron duplicarse en comparación a a lo observado en el 2020.

En contraste, entidades como Durango y el Estado de México estarían reportando los menores incrementos en el costo de vivienda con aumentos de menos del 5% anual en sus índices de precios.

Año contra año.

Con base en el monto de la transacción.

En el sentido mexicano del término, i.e. 12 ceros.

¿La contracción en aerolíneas no se deberá a qué son compras en punto de venta? Que más bien sea un cambio a canales digitales