¿Por qué son tan rentables los bancos en México?

Un análisis de la rentabilidad en los bancos de este país.

En 2023, Grupo BBVA reportó $8,019 millones de euros en utilidades, de las cuales cerca del 66% fueron atribuibles a sus operaciones en nuestro país. La ROA de la subsidiaria mexicana habría sido del 3.1%; para el resto del grupo, el retorno sobre activos habría sido de apenas 0.4%.

En ese mismo año fiscal, Scotiabank (global) habría comunicado a sus inversionistas una utilidad de más de $7,500 millones de dólares canadienses. Aquí, las utilidades mexicanas habría representado alrededor del 13% del pastel y la ROA habría sido la segunda más alta para la holding canadiense (ligeramente por detrás de Perú).

En Santander, misma historia. La ROA de la subsidiaria mexicana habría sido del 1.5% durante el 2023 —empatada como la segunda tasa de rentabilidad más alta, después de Argentina, dentro del grupo financiero español.

Según estadísticas recopiladas por el Fondo Monetario Internacional, la banca mexicana sería de las más redituables del mundo. De entre las naciones con más de $100 mil millones de dólares en cartera, México sería el segundo país más rentable a nivel global, después de Turquía.1

Como se puede observar en la gráfica anterior, México históricamente ha sido un país muy beneficioso para la banca. ¿A qué se debe esto? ¿Por qué los bancos nacionales tienen tan altos índices de rentabilidad?

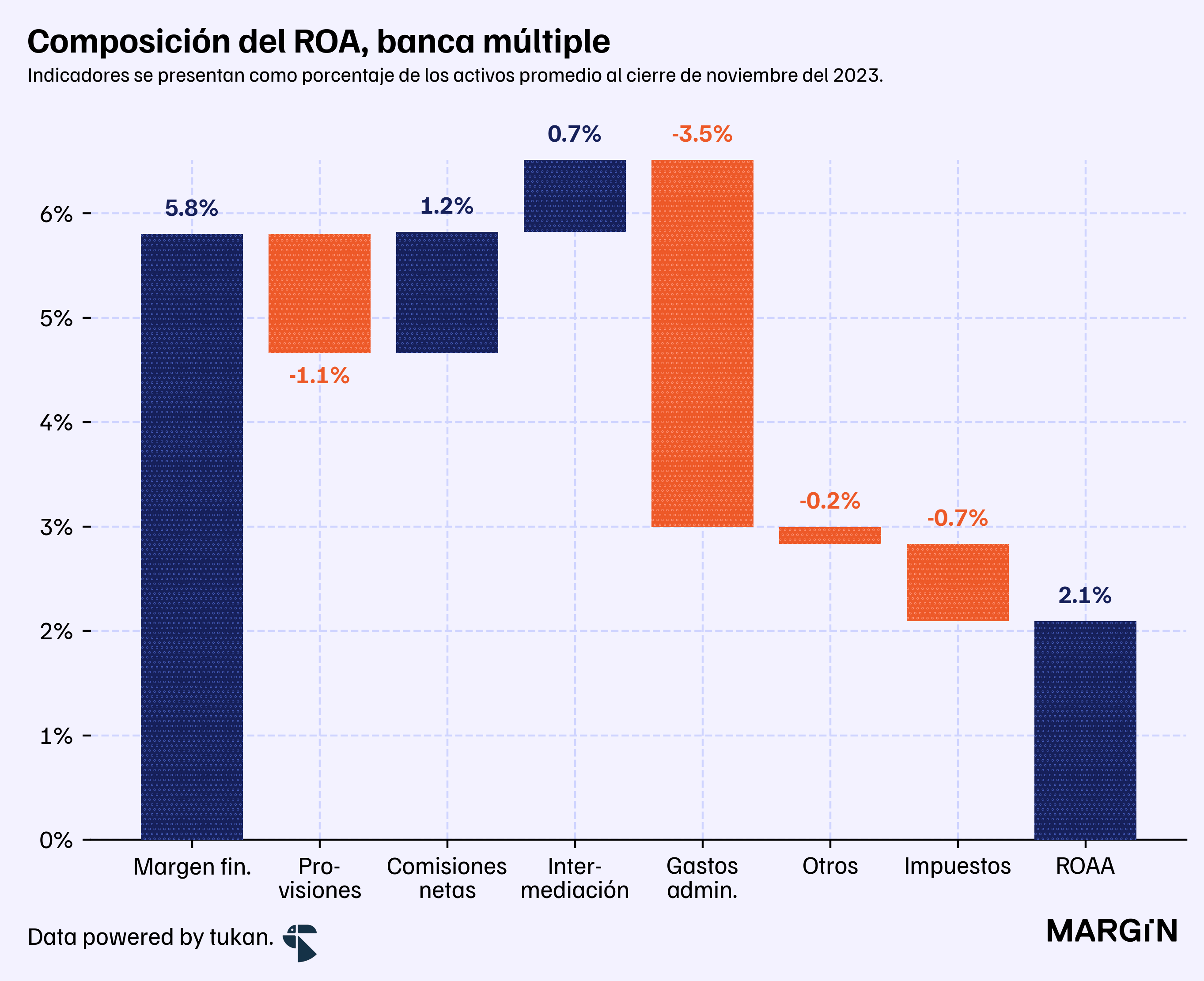

De acuerdo con información de la CNBV, la banca mexicana estaría por reportar más de $270 mil millones de pesos en utilidades durante el 2023. Esto sería 14% más que el año anterior e implicaría una ROAA de 2.1%.

¿Qué es lo que está impulsando estas utilidades?

Para el sistema en agregado, el margen financiero sería equivalente a casi el 6% de los activos promedio. Las comisiones y el resultado por intermediación, por su parte, estarían aportando otros 2 puntos porcentuales al índice de rentabilidad.

En cuánto a flujos negativos, las provisiones (o reservas) se estarían comiendo poco más de 1 punto de la ROAA, mientras que los gastos administrativos y de publicidad equivaldrían al 3.5% de los activos promedio.

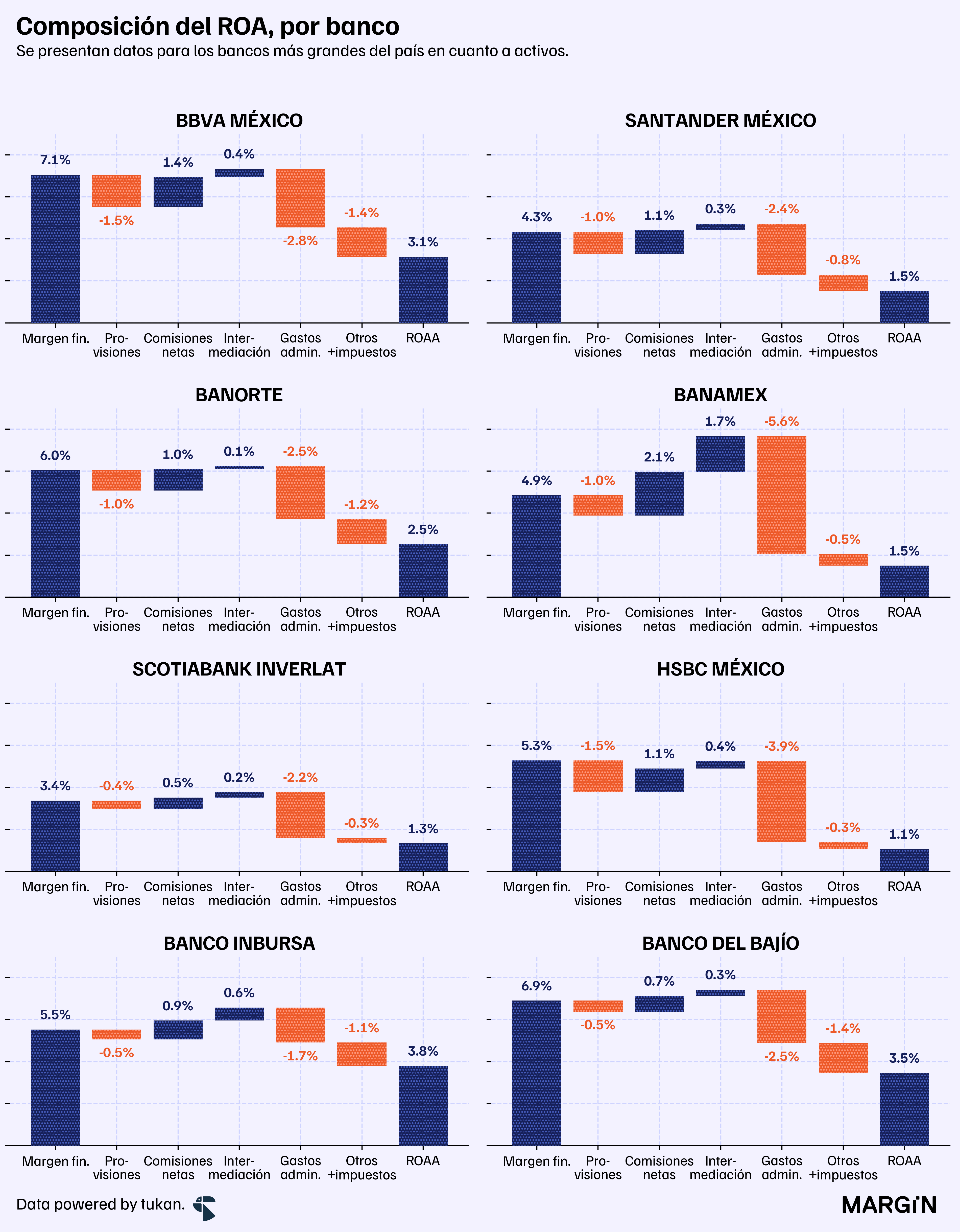

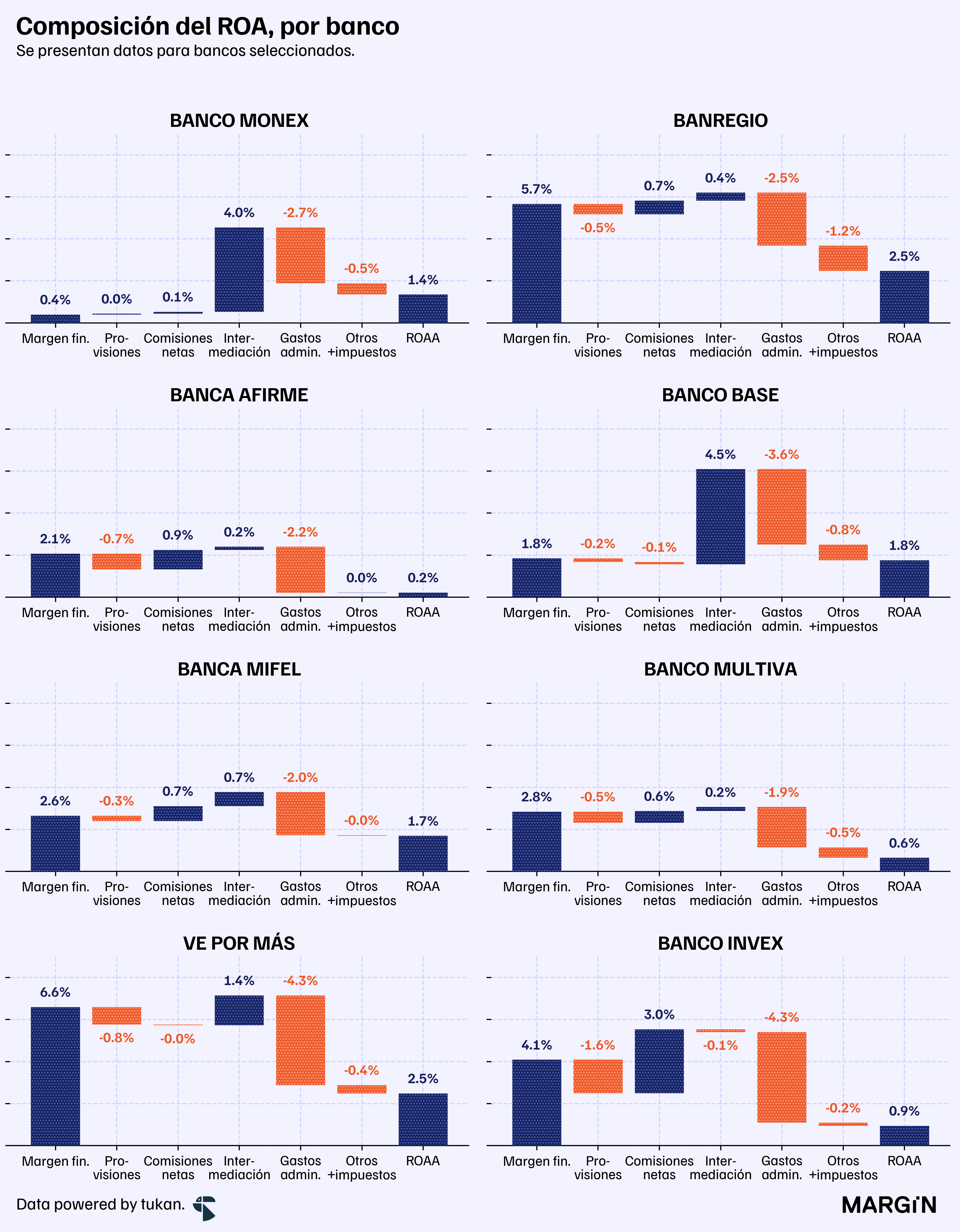

¿Cómo se ve esto a nivel empresa? La siguiente gráfica muestra el mismo desglose, pero para los 8 bancos más grandes del país (en cuánto a activos).

Aquí algunas cosas que nos llamaron la atención:

Los ingresos de Banamex como proporción de los activos serían los más altos de los 8 bancos que se muestran en la gráfica. Sin embargo, todo este beneficio prácticamente desaparece cuándo se le resta el 5.6% referente a los gastos administrativos —por mucho, la tasa más alta del benchmark anterior.

Inbursa tendría la ROAA más alta de este grupo (y la segunda más alta del mercado, después de Compartamos), con todo y no tener el mejor margen financiero. Su diferenciador radica en la eficiencia operativa.

BBVA y BanBajío tendrían los mejores márgenes financieros (NII, por sus siglas en inglés). Sin embargo, haciendo zoom en los NII de ambos bancos, el margen financiero estaría siendo impulsado por cuestiones distintas: Bajío, por un lado, tendría mayor sensibilidad a la tasa de referencia; BBVA, por su parte, estaría siendo beneficiado mayormente por su bajo costo de fondeo.

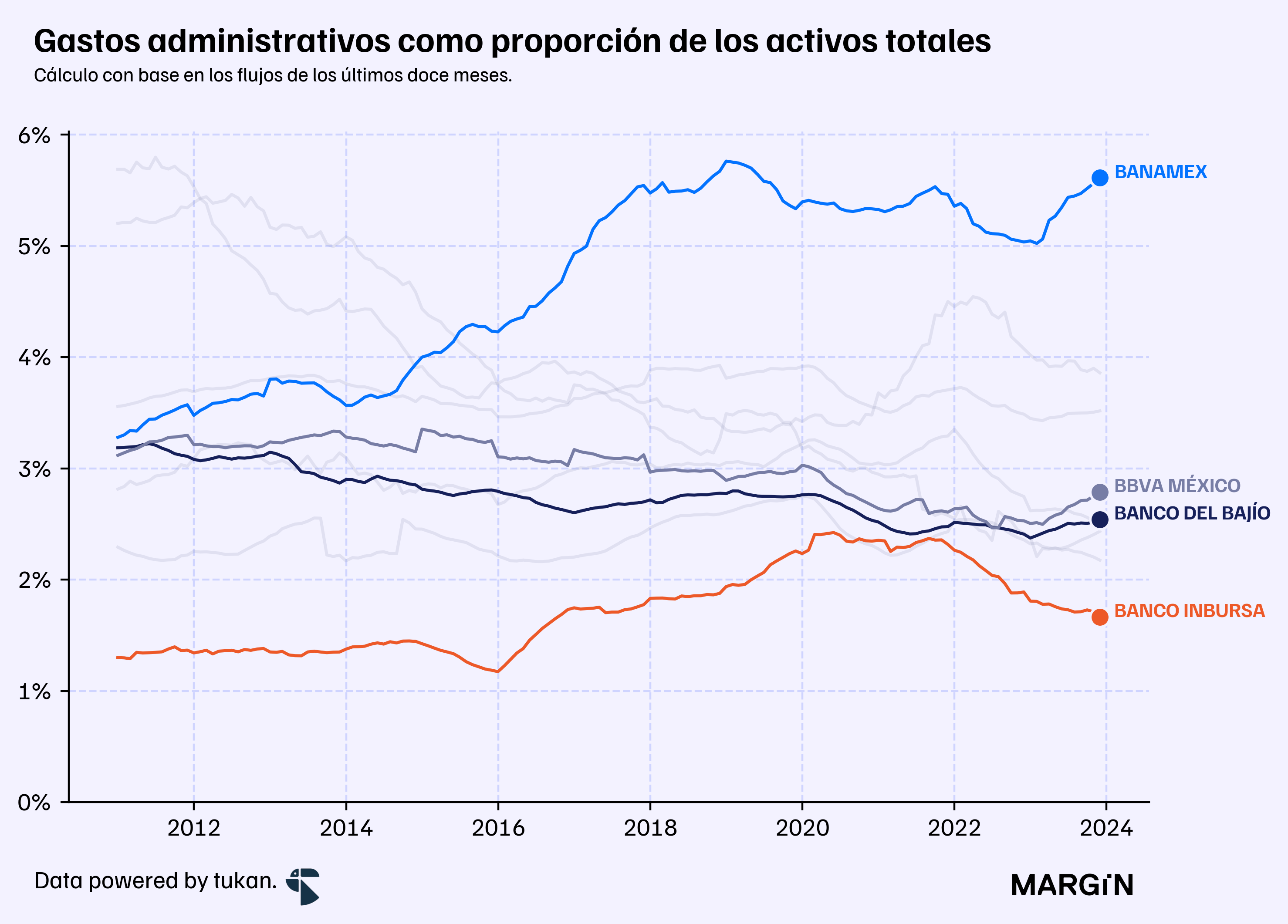

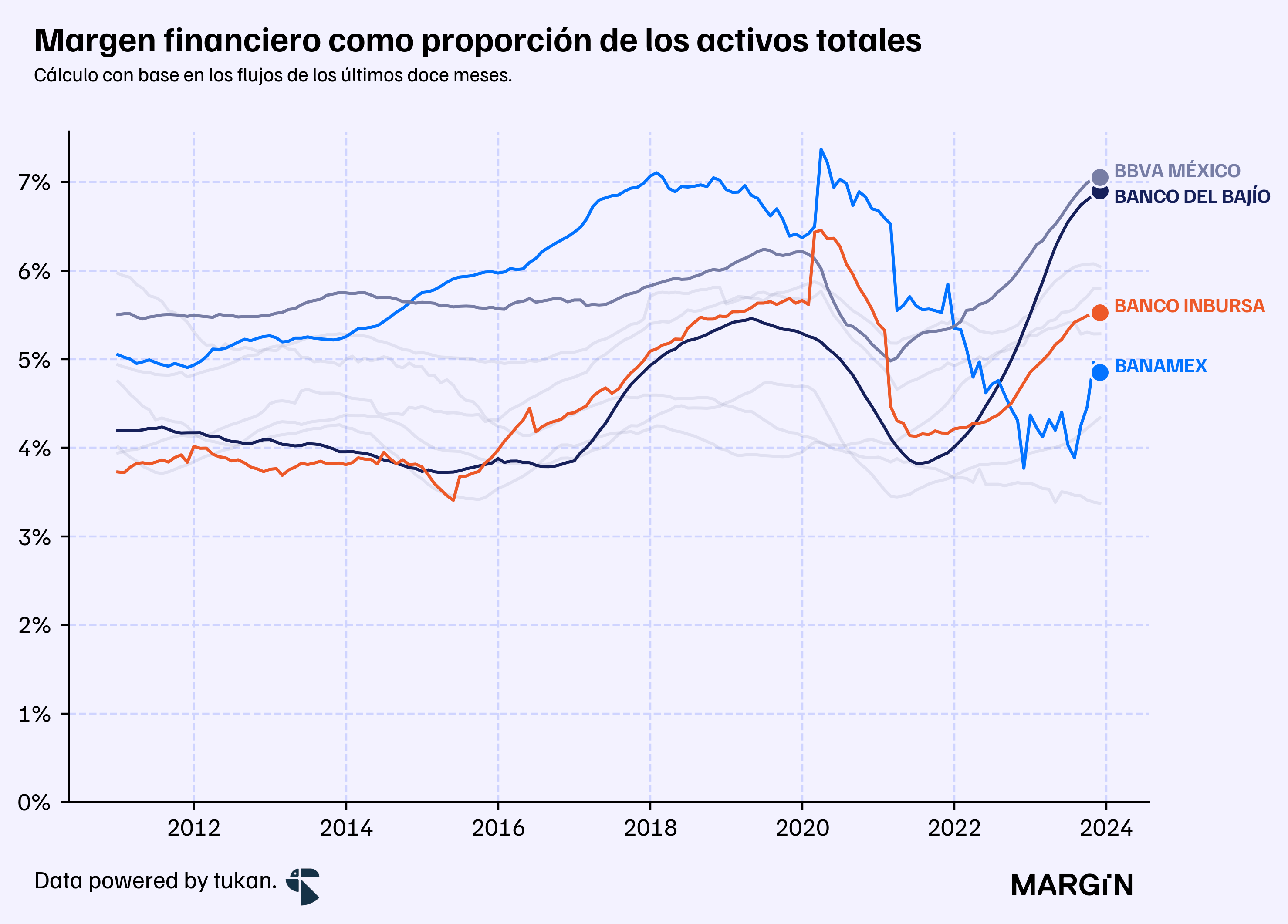

Enfatizando en estos cuatro bancos, ¿cómo se ve el margen financiero y la eficiencia operativa a través del tiempo?

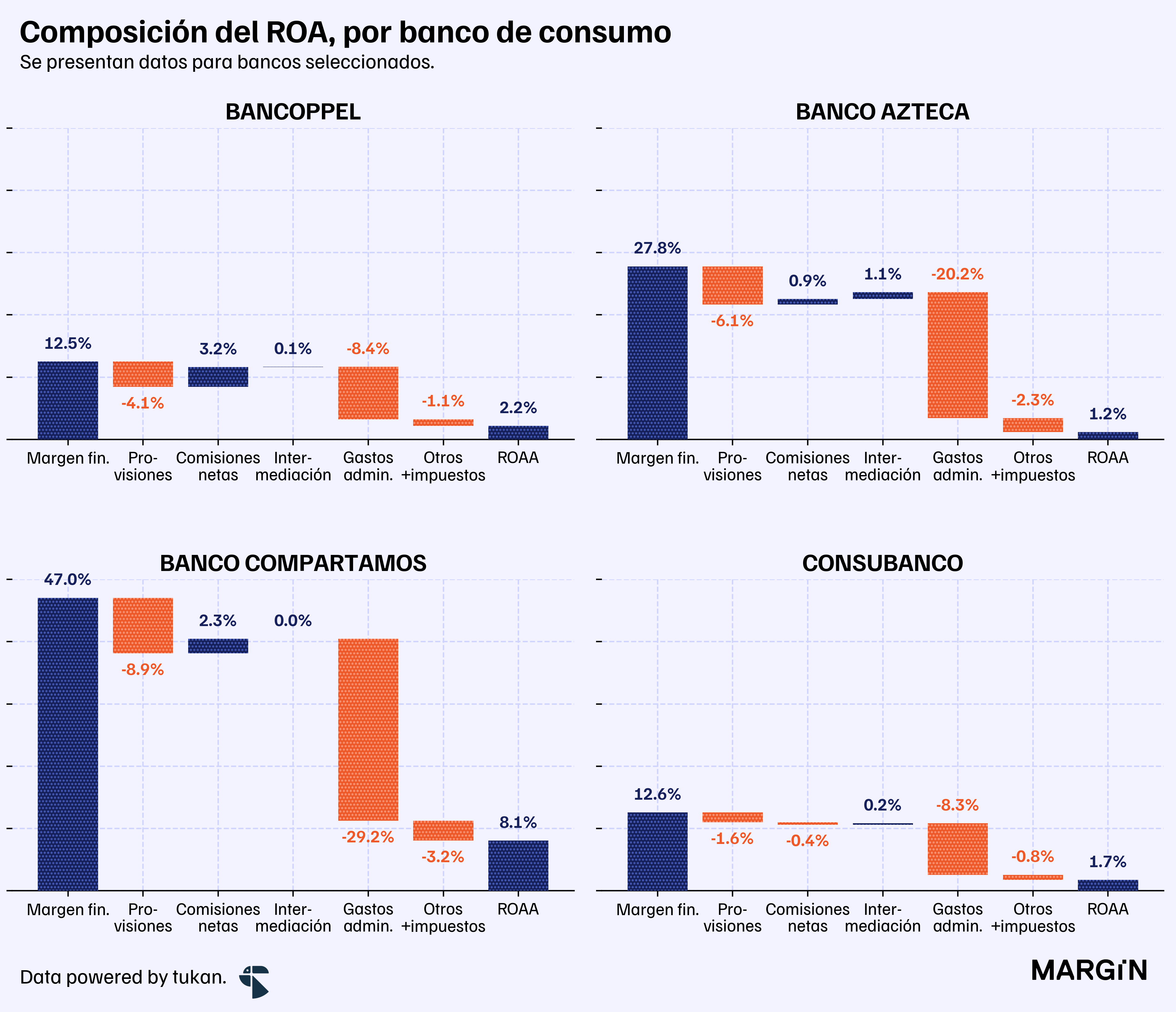

Para finalizar, ¿cómo se ve la descomposición de la ROAA para los bancos enfocados en otorgar crédito al consumo para segmentos socioeconómicos más bajos?

Aquí los margenes financieros son altísimos, impulsados por tasas de interés (implícitas) de más del 50% para Azteca y Compartamos; y de poco menos del 30% para Coppel y Consubanco.

Sin embargo, a esto hay que quitarle los gastos administrativos (probablemente una buena parte de ellos destinados a cobranza) y las provisiones que implica el mayor riesgo que toman en comparación al resto del sistema.

Pulso Semanal

Scotiabank reportó que sus ingresos en México crecieron 23% en el trimestre más reciente, a $814 millones de dólares. Presumió que sus operaciones en nuestro país muestran el ROE más alto en comparación con las operaciones que tiene en otros países (y más del doble del que tiene en Chile). A nivel global, sus utilidades sumaron $2,200 millones de dólares, un crecimiento de 25%.

Nacho Deschamps, quien fue director del Grupo de Banca Internacional y Transformación Digital de Scotiabank hasta abril de 2023, será presidente del consejo de Banamex cuando se separe de Citi (Axis).

“Mexico continues to show why it’s such an attractive market for companies globally as they reconfigure supply chains and build resiliency. For the first time in 20 years, Mexico has outpaced China as the lead exporter to the U.S. (…) Don’t underestimate Latin America”, comentó Jane Fraser, CEO de Citi, en una visita esta semana a México.

Banregio inauguró una sexta sucursal en Chihuahua.

Banco Azteca tiene un nuevo presidente y un nuevo director: Alejandro Valenzuela reemplaza a Luis Niño de Rivera en la presidencia del consejo, mientras que Tonatiuh Rodríguez se queda como director general del banco.

La utilidad neta del grupo financiero HSBC en México durante 2023 fue de $9,542 millones de pesos —15% menor a la del año anterior.

Bank of America está aliándose con Starbucks en un programa de recompensas para EUA.

Apéndice

Descomposición de la ROA para bancos seleccionados.

Las estadísticas del FMI se tomaron al cierre del 2022 para los países disponibles. De acuerdo a la metodología del instituto, los datos son para las instituciones denominadas deposit takers, que de acuerdo al instituto comprende: “all deposit-taking institutions, regardless of whether liabilities issued are included in the national definition of broad money”. Para mayor información, consultar la metodología completa aquí.