¿Por qué vale tanto una empresa como Mastercard?

Una conversación con el country manager de Mastercard en México

En 2013 había unas 540 millones de tarjetas de débito de Mastercard en todo el mundo. Para 2023, esa cifra se disparó a 1,780 millones de tarjetas —un crecimiento de 230%.

En México las tarjetas de débito de Mastercard también avanzaron de manera significativa: de 26 millones en 2013, a 64 millones de tarjetas en junio de 2023. Esto implicaría un avance de 143% (vs 54% de crecimiento de tarjetas Visa de débito). Si nos vamos más atrás —hasta 2006, por ejemplo— el progreso es, por supuesto, más significativo (llama la atención, de entrada, el número de tarjetas de crédito que tenían Visa y Mastercard en 2006).

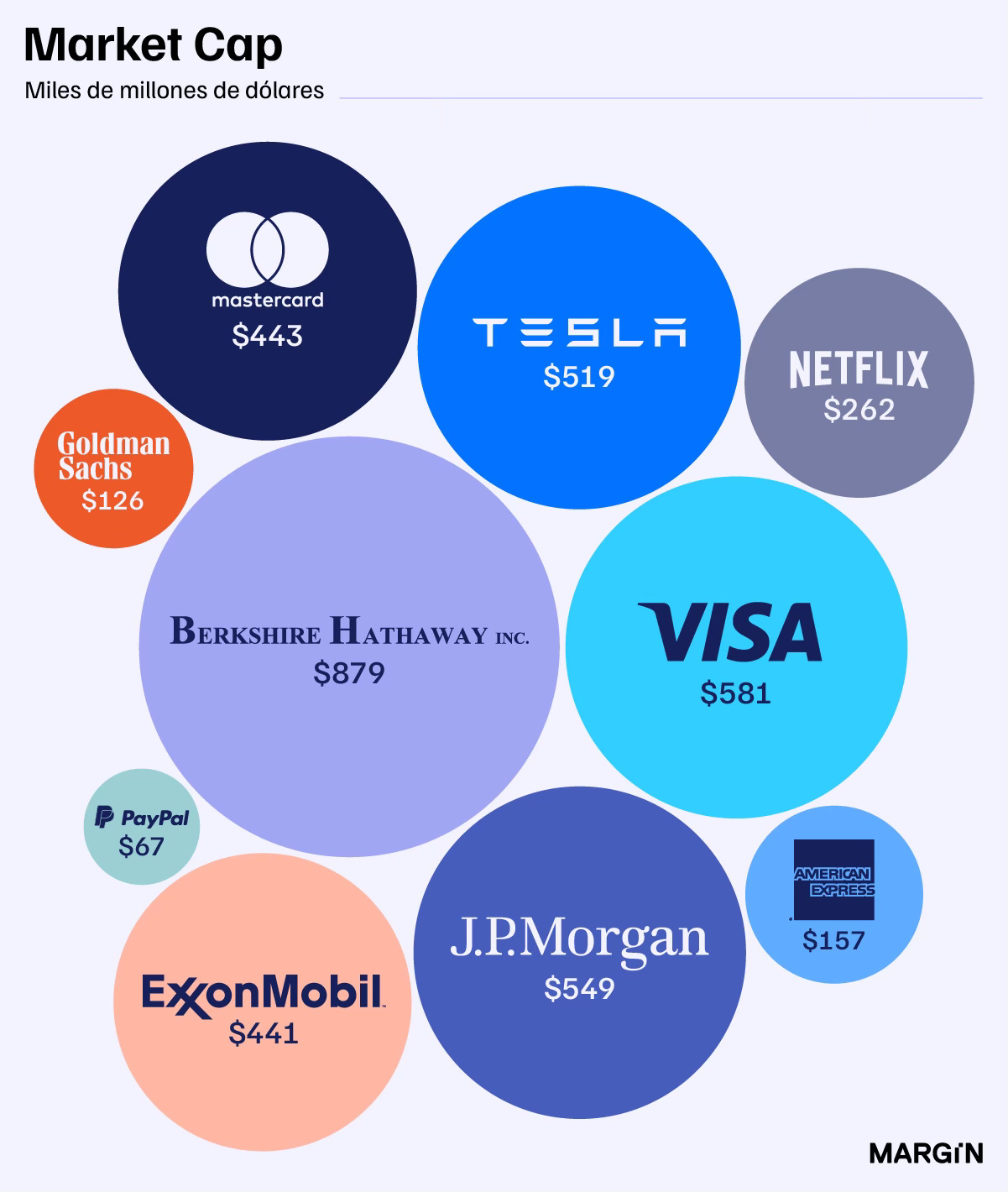

El market cap de Mastercard es mayor que el de empresas como Home Depot, Costco, Tencent u Oracle. Está ligeramente por encima que el de Exxon Mobil y es 1.7 veces más que el market cap de Netflix o de Coca-Cola.

Esto es el resultado de controlar una buena parte de los pagos que suceden todos los días. El año pasado, $9 trillones1 de dólares pasaron por las casi 3,000 millones de tarjetas Mastercard, entre débito y crédito, que hay alrededor del mundo.

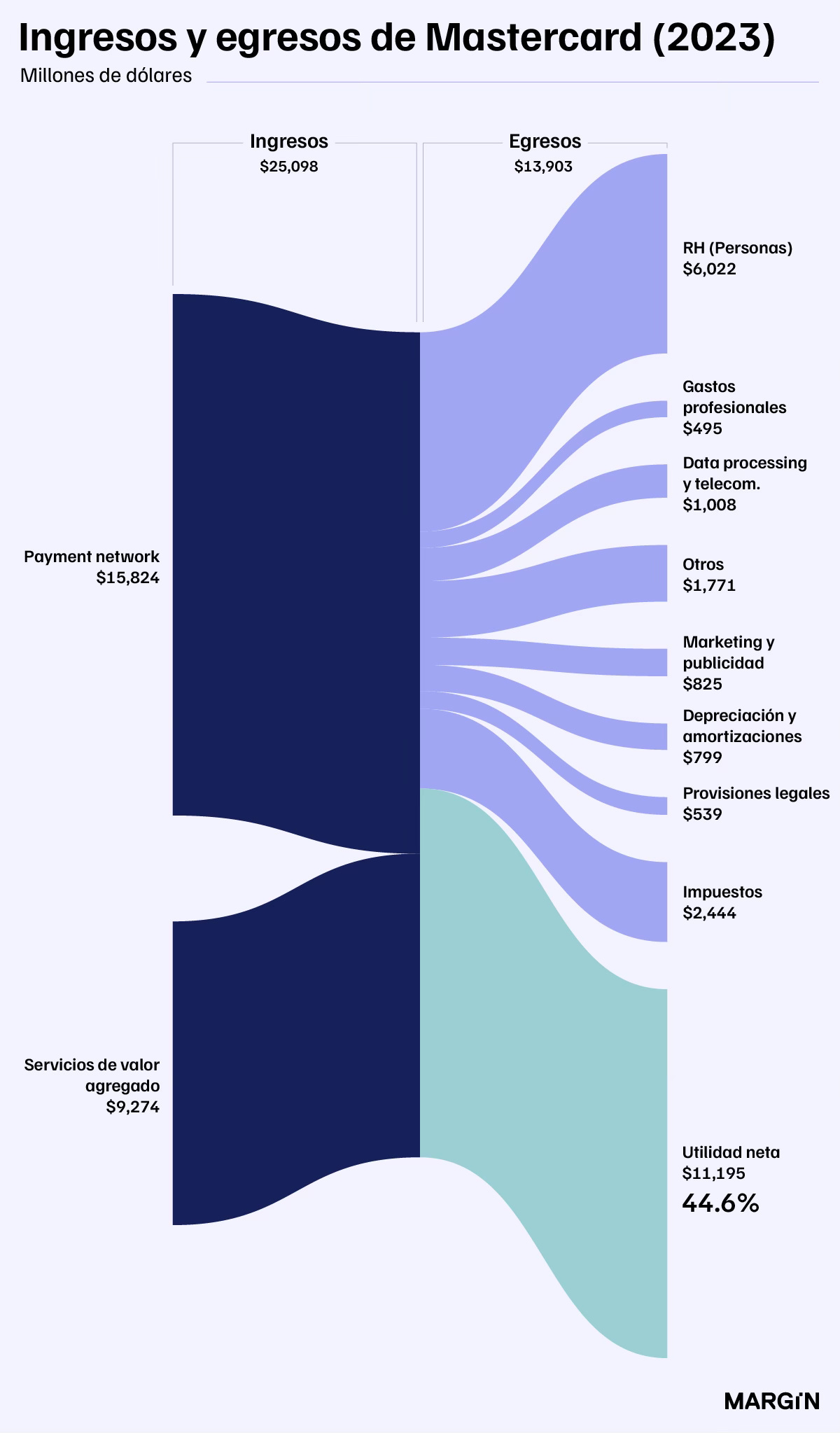

Su tecnología habilita que esto suceda y a cambio, la empresa se queda con una pequeña parte de cada transacción. Claro, eso se acumula y se convierte en utilidades sobresalientes: en 2023, sus utilidades netas habrían sido equivalentes al 44.6% de sus ingresos (como contexto, en el caso de Apple fue de 25% y en el Google de 20%).

“Uno de los hábitos mas frecuentes que tenemos como seres humanos es pagar. Tú puedes estar pagando más veces de las que comes en un día”, explica Mauricio Schwartzmann. Como country manager de Mastercard en México, tiene la responsabilidad de liderar un equipo de unas 500 personas. América Latina es la región con mayor tasa de crecimiento para la empresa —22% en 2023— y después de Brasil, México es el país de mayor peso.

Hablamos con Mauricio sobre sus prioridades y sobre todo, qué opciones tiene para para crecer.

Las tarjetas surgieron el siglo pasado como una alternativa para el efectivo. Al principio, cada banco tenía su propia versión, algo que sería imposible de escalar, y por lo tanto comenzaron a asociarse. Necesitaban crear una infraestructura compartida, en donde existirían unos mismos estándares que permitieran que todos pudieran participar dentro de un solo ecosistema de pagos. Esta “red de aceptación” nació con vouchers, luego se fue a los teléfonos y finalmente se mudó al mundo digital.

“Pasamos de tener una red de aceptación en el siglo pasado, a hoy en día ser una empresa de tecnología de pagos”, señala Mauricio.

“Lo único que tienes que saber como usuario”, añade, “es que va a ser aceptada en todos lados. Lo que no sabes es toda la tecnología y valor que hay detrás. Hay un mundo de tecnología detrás, pero es invisible y la idea es que sea invisible para el usuario”.

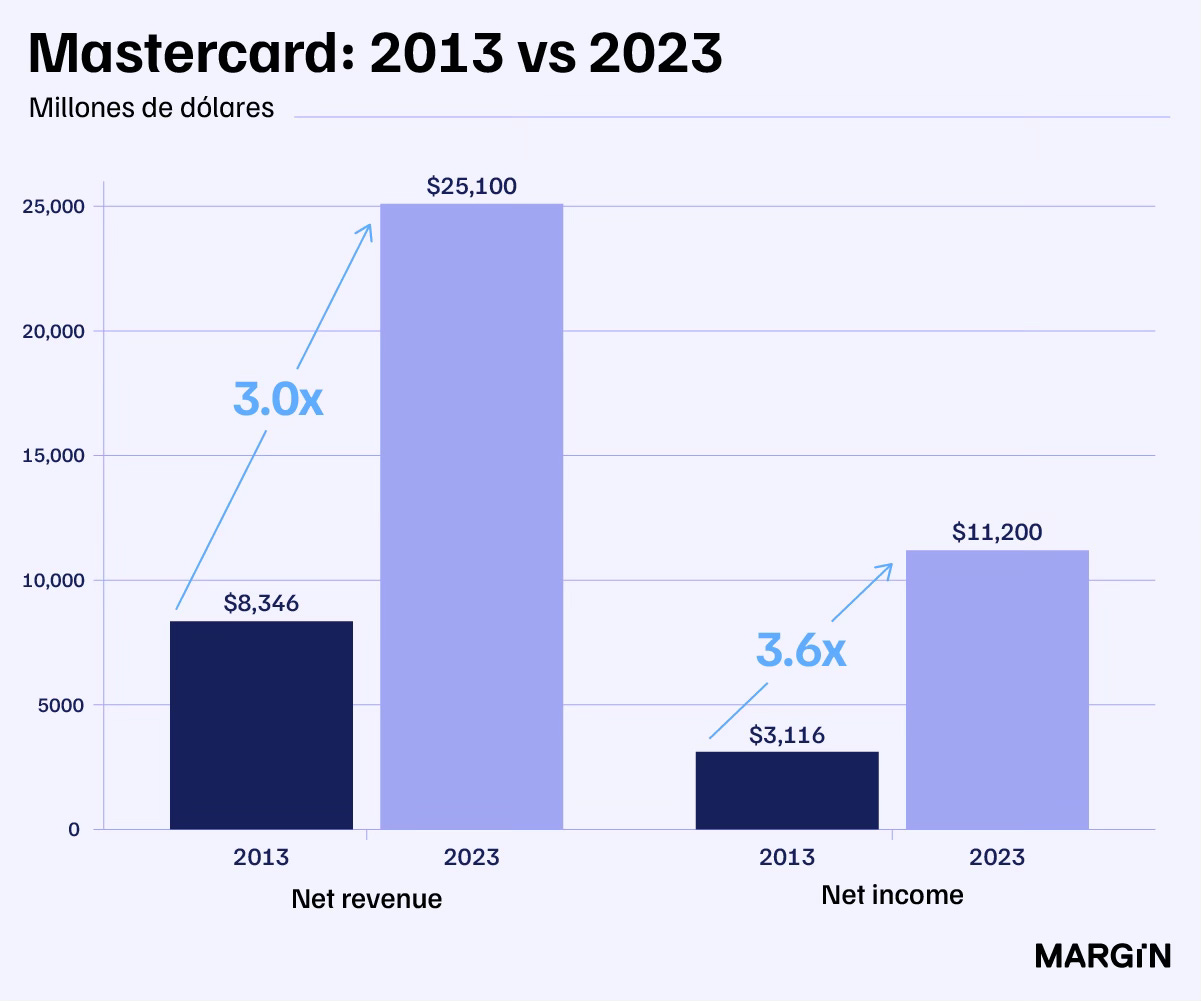

El que se trate de una empresa de tecnología se refleja en sus márgenes operativos: casi 56% en 2023. Y en un mundo en el que todo está moviéndose hacia lo digital, una infraestructura como la que tiene Mastercard se vuelve más y más relevante. En los últimos 10 años, sus ingresos totales se multiplicaron por 3 y las utilidades por 3.6.

“Nos dimos cuenta de que si yo soy el dueño de las carreteras de un país, todo el que quiera usar un coche tiene que usar mi carretera, todo el que quiera usar tarjeta tiene que usar mi red, yo me vuelvo un operador independiente y gestiono a las personas que participan en mi mismo ecosistema: emisores, gobiernos”.

El estado de resultados de Mastercard contempla dos líneas de ingresos: lo que la empresa cobra por el acceso a su infraestructura de pagos, y los servicios de consultoría. La primera representa 63% de los ingresos y la segunda el 37% restante —aunque ésta crece más rápidamente que la primera.

En México, Mastercard tiene básicamente cuatro ‘palancas’ para impulsar su crecimiento. Primero, quieren ganar participación dentro del portafolio de tarjetas de los emisores (que los bancos coloquen más tarjetas de su marca). Segundo, buscarán “combatir el efectivo”. O sea, todo lo que suena a inclusión financiera, plataformas de fintech e incluso el e-commerce —en donde por lo general se usan tarjetas para pagar— es valioso para su desarrollo. Tercero, necesitan vender otras soluciones (como una plataforma de lealtad) o servicios de consultoría a bancos, instituciones financieras y empresas en general. Finalmente está la posibilidad de participar en otros medios de pago. Para ello, Mastercard en México adquirió en 2021 a Arcus, una plataforma de pagos que se especializa específicamente en este tipo de “rieles”.

“Hay que pensar en el porcentaje de la población bancarizada, la verdad es que México esta en un lugar privilegiado para crecer, sin embargo cuando hablas de inclusión financiera al final necesitaría muchísimo dinero para atraer usuarios, entonces lo que hacemos es trabajar en conjunto con distintos jugadores del ecosistema, incluyendo al gobierno, para atraer gente”, dijo.

En México la empresa está organizada en tres grandes equipos. A la parte operativa le llaman International Markets y se encarga de gestionar la parte comercial —el famoso go-to market. Por otro lado, un equipo de consultoría —de unas 130 personas— ejecuta proyectos para los clientes y socios comerciales; suelen especializarse en temas de análisis de datos, ciberseguridad y de mejora de experiencia. Finalmente, está el equipo de Arcus.

La aparición de las fintech ha sido sumamente valioso para una empresa como Mastercard. Una buena parte de éstas emiten tarjetas de débito o de crédito y por lo tanto, necesitan asociarse o con Visa o con Mastercard. Nu, Klar, Fondeadora y Albo, por ejemplo, ofrecen tarjetas Mastercard; Konfío, Rappi, Kubo, y Spin, por otro lado, de Visa.

Y sí, las marcas de tarjetas generan ingresos tan solo porque las fintech coloquen sus productos. Pero la ganancia más relevante debiera estar en el uso de las tarjetas —algo que parece ser más difícil.

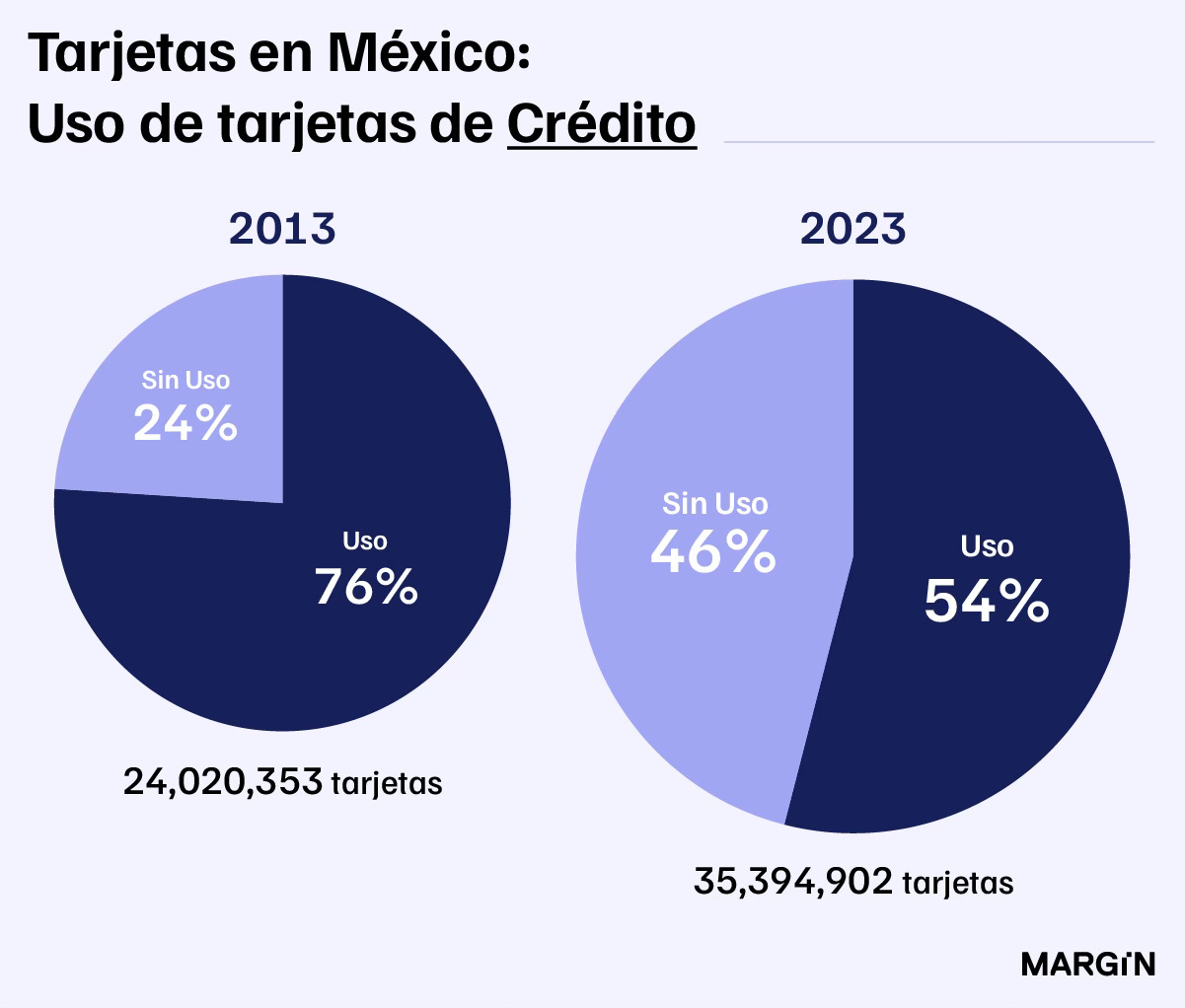

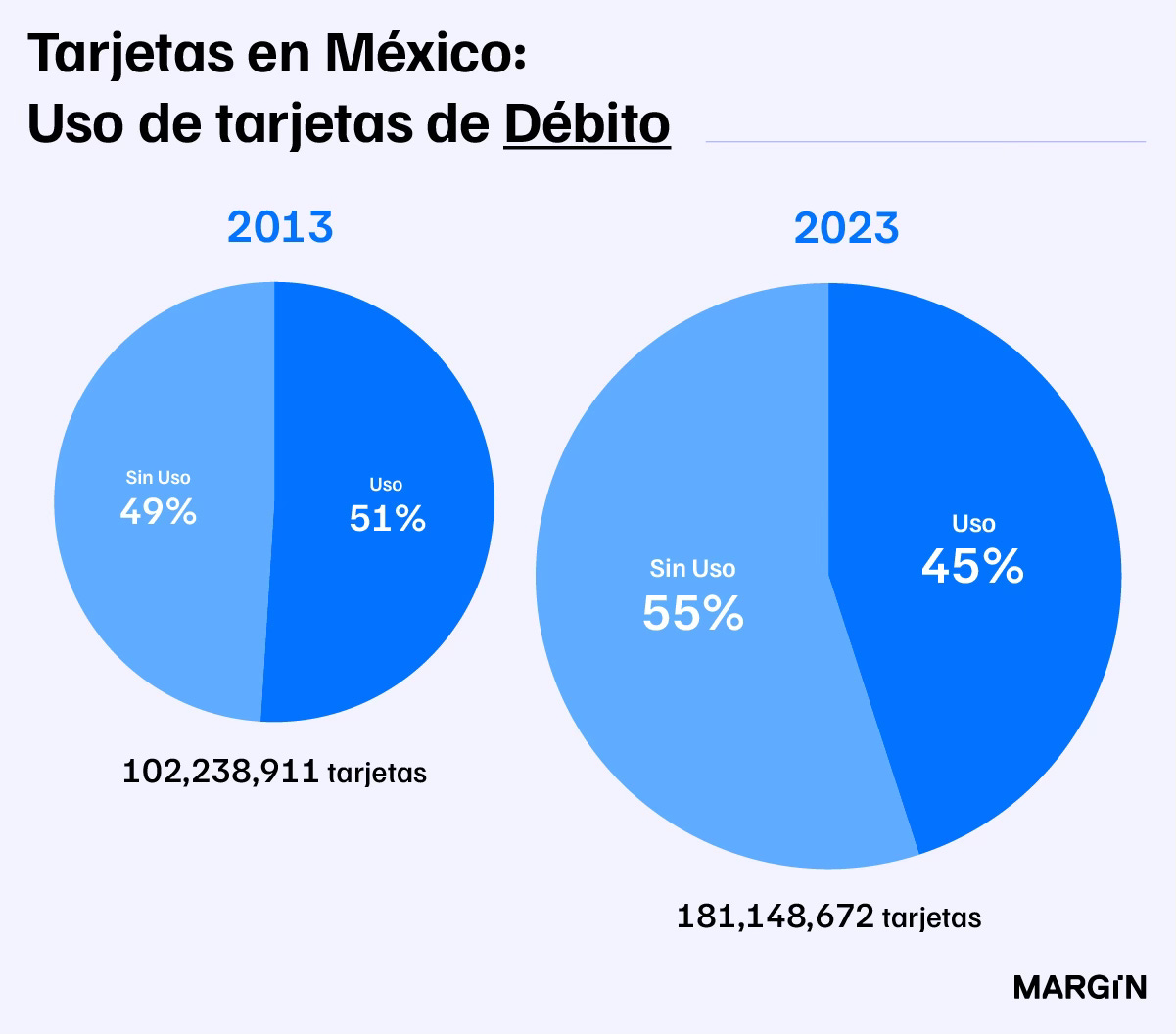

Entre 2013 y 2023, de acuerdo con información de la CNBV, el número de tarjetas de crédito en México pasó de 24 millones, a 35.4 millones. Sin embargo, en este mismo período el porcentaje de uso retrocedió, de 76% a 54%. En consecuencia, podríamos inferir que como país, en 10 años pasamos de tener 18.1 millones de tarjetas de crédito activas, a 19.2 millones —un avance real de apenas 6%, al menos en lo que se refiere a este producto en específico.

En su más reciente reporte trimestral, Mastercard enumeró como amenazas a su negocio principal la creación de estructuras nacionales de pago (tipo PIX en Brasil), así como el aumento en el uso de criptomonedas. Ninguna de estas dos pareciera ser una amenaza real en nuestro país, al menos en el corto plazo.

Por lo pronto, Mauricio y el equipo de Mastercard en México van a continuar invirtiendo en iniciativas relacionadas con inclusión financiera y que ayuden a desarrollar el mercado de pagos digitales.

“Vas a vernos en dos frentes estratégicos importantes, uno es en el desarrollo de nuestra cámara de compensación. México es uno de los países del mundo donde no teníamos una cámara de compensación, como consecuencia no vemos las transacciones domésticas y por ende no podemos desarrollar más tecnología”, añadió.

“Vamos a seguir tratando de posicionarnos directamente en el consumidor mexicano, que los usuarios tengan mayor conocimiento de lo que hacemos”.

Personas clave en el equipo de Mastercard México

Chris Luna, CEO Arcus —es el encargado de ofrecer una solución para que fintechs, bancos, comercios, gobierno e incluso consumidores tengan capacidad de realizar pagos a través de distintos ‘rieles’.

Jorge Alfaro, VP Network Products Mastercard Mexico —tiene que garantizar el óptimo funcionamiento de la cámara de compensación, tanto para transacciones domésticas como internacionales. Entre sus tareas está la gestión del procesamiento de solicitudes de autorización de pagos, y que funciones los rechazos, devoluciones y ajustes financieros asociados con transacciones. Además, Jorge se encarga de supervisar la operación de los servicios de valor agregado.

Irina Valassi, VP Customer Solutions Center —responsable del desarrollo de propuestas de valor y experiencias para los consumidores, siempre con el más alto nivel de seguridad. Da seguimiento a la evolución de productos tradicionales hacia el mundo digital, y también a la ejecución de estrategias para llevar soluciones de pago a todos los segmentos.

Jesús Vélez, Financial Institutions for Mastercard Mexico —es responsable de liderar el aumento, la rentabilidad y la expansión de la penetración de productos y servicios ofrecidos por la compañía.

Analicia García, VP of Retail & Commerce, Digital Partners & Fintech for Mastercard Mexico —identifica y desarrolla nuevas oportunidades de negocio en industrias de retail y dentro de Fintech.

Vicente Aguirre, Arcus Business Development & Banking Cluster Head —lleva el desarrollo de nuevos negocios para Arcus, además de liderar uno de los equipos clave en el incremento de la rentabilidad y la ampliación de la gama de productos y servicios proporcionados por Mastercard a las instituciones financieras.

Larissa Navarro, VP Recursos Humanos Latinoamérica Norte —es la encargada de construir e implementar las mejores prácticas dentro de la organización para garantizar una relación de confianza entre el área de Recursos Humanos y las verticales de negocio. Lidera las gestiones de personal en materia de diseño organizacional, relaciones laborales, desarrollo del talento, políticas de compensación y beneficios, entre otros.

Daymar Guzmán, Marketing & Communications Director for Mastercard Mexico —lidera la estrategia de Marketing y Comunicaciones para Mastercard en Mexico. Está a cargo de la estrategia B2C y B2B, acelerar la estrategia digital en el mercado, la estrategia de medios y la reputación de la marca dentro de la industria.

Isabel Villagómez, Director of Communications and Strategy for Mastercard Mexico —es responsable de liderar el equipo de comunicaciones y estrategia en México. Tiene a su cargo la implementación y ejecución de estrategias integrales de negocio y comunicación, además de relaciones públicas.

Pablo Corominas, Principal de Advisors —se encarga de la creación e implementación de soluciones integrales a través del análisis de datos de transacciones, consultoría basada en datos, análisis predictivo y servicios de marketing y fidelización para los clientes.

Juan Zúñiga —encargado de implementación de proyectos.

Alejandro Paz —responsable de iniciativas legales, orientación legal y apoyo para cumplir requisitos regulatorios y políticas de la empresa.

Pulso semanal

Sin querer especificar sus objetivos o el tiempo que le tomará llegar a la rentabilidad, el CEO de Santander en México asegura que serán “más agresivos” en la estrategia de adquisición de clientes para Openbank, su nueva plataforma digital.

BASE reportó una utilidad operativa de $2,117 millones de pesos al cierre del 2023 —un crecimiento de 79% anual— y con ello, un resultado récord para el banco que se especializa en divisas y en atender a empresas con operaciones en varios países.

Stripe procesó más de $1 trillón de dólares en 2023 (25% más que en 2022). Su más reciente valuación sería de $65,000 millones de dólares.

El nuevo responsable de Wealth Management para Citi habría recibido una compensación de $11.3 millones de dólares por sus primeros tres meses en el banco.

The New York Times: “Japan’s central bank raised interest rates for the first time since 2007 on Tuesday, pushing them above zero…”

Si bien la reciente subida en el precio de bitcoin fue impulsada por inversionistas retail, Goldman Sachs asegura estar observando cada vez mayor interés por parte de inversionistas institucionales.

Onyx Private, un neobanco de Miami, estaría dejando de ofrecer sus servicios al público. De acuerdo con su fundador, la startup —que en su momento fue respaldada por Y Combinator— ‘pivoteará’ a un modelo B2B.

En EUA, 3 de cada 5 consumidores habrían optado por alguna modalidad de pago a plazos —principalmente buy-now, pay-later— en los últimos 12 meses.

‘trillones’ en el sentido americano del término.