Quitas y castigos de cartera

¿Cuánto representan las pérdidas asociadas a créditos incobrables en México?

Según datos de la Comisión Nacional Bancaria y de Valores, el 3.4% de los créditos de consumo en nuestro país estarían vencidos: o sea, el sistema bancario tendría cerca de 2 millones de créditos morosos, en el ramo de consumo, al cierre de febrero.

En paralelo, los bancos estarían reportando alrededor de $140 mil millones de pesos en quitas y castigos para todos los tipos de crédito durante 2023 —28% más que lo reportado en 2022, y equivalente a aproximadamente el 55% de las utilidades del sistema.

Tan relevante sería el tema de la cobranza en México, que estimamos que existen cerca de 200 despachos de cobranza enfocados en recuperar cartera para los bancos comerciales. Sí ampliamos el espectro a las entidades financieras no bancarias, el número de instituciones autorizadas para realizar labores de cobranza se acerca más a los 600 despachos.

Las cancelaciones y condonaciones a los créditos de la banca representan cerca del 2.2% de la cartera total del sistema. El máximo histórico se registró en la crisis del 2009, cuando esta razón superó el 5.7% del portafolio (ajustando por inflación, algo así equivaldría, más o menos, a $204 mil millones en pesos).

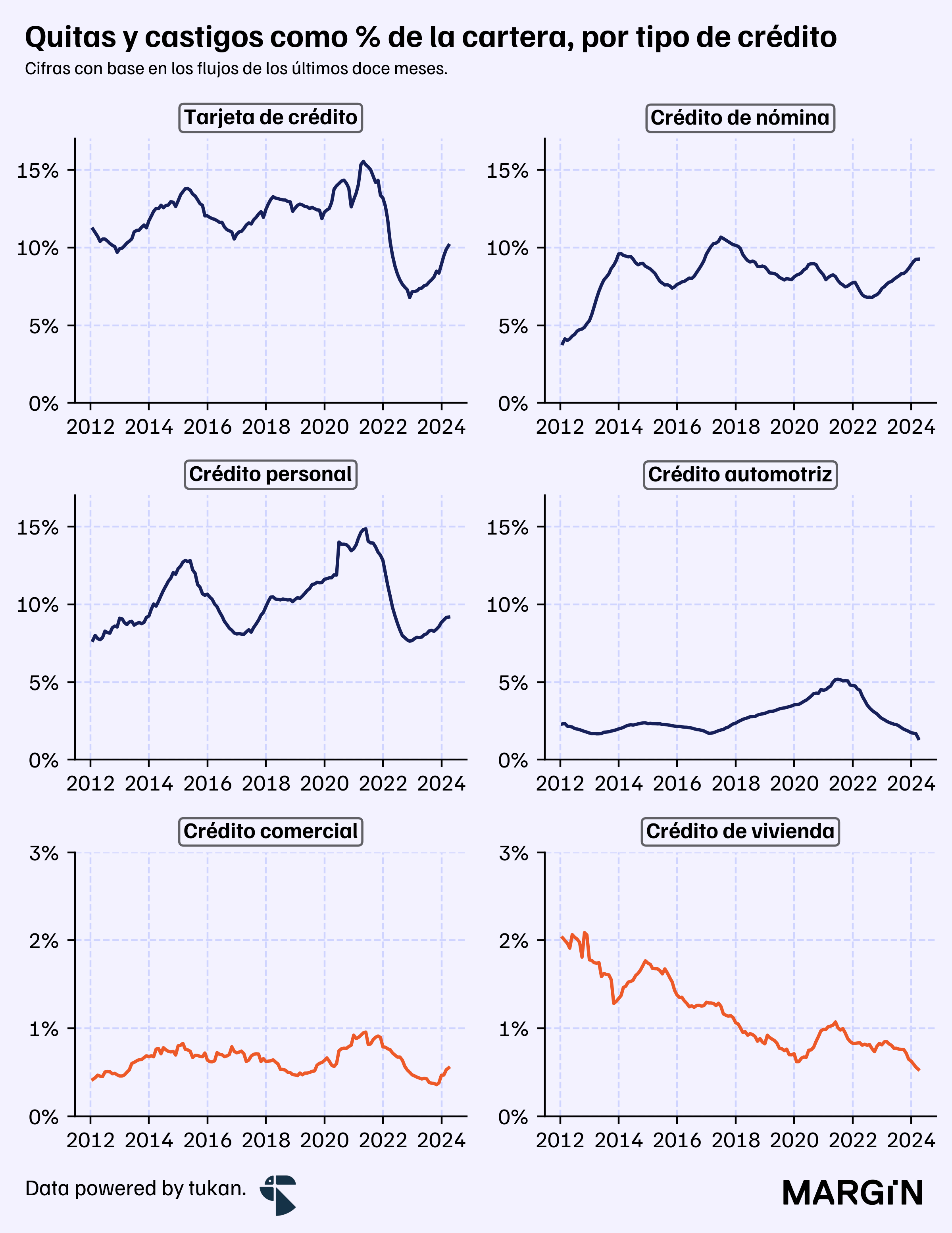

Como es de esperarse, la gran mayoría de las quitas y castigos a los portafolios bancarios vienen del financiamiento al consumo (80%): tarjetas de crédito y nómina representan más de la mitad de los write-offs.

Como referencia, el crédito al consumo representa el 22% de la cartera total, mientras que los créditos comerciales el 59% y vivienda el 19% restante.

De acuerdo con datos del regulador, las quitas y castigos como proporción de la cartera total estarían ubicándose a niveles históricamente bajos para casi todos los productos de crédito —eso sí, después de haber mostrado alzas importantes en los años posteriores a la pandemia.

Llama la atención el caso de los créditos de nómina, los cuáles no presentaron una alza importante en castigos durante 2021 y 2022, pero sí al cierre del año pasado, alcanzando niveles de casi 10% de la cartera —algo no visto desde 2018.

Algo importante a mencionar es que en 2022 hubo un cambio en las metodologías contables del sistema financiero. Esto afectó principalmente la forma bajo la cuál se clasifica la cartera vencida; la morosidad en tarjetas, por ejemplo, disminuyó de manera significativa como consecuencia de este cambio. Para mayor información, pueden consultar esta circular de Banxico.

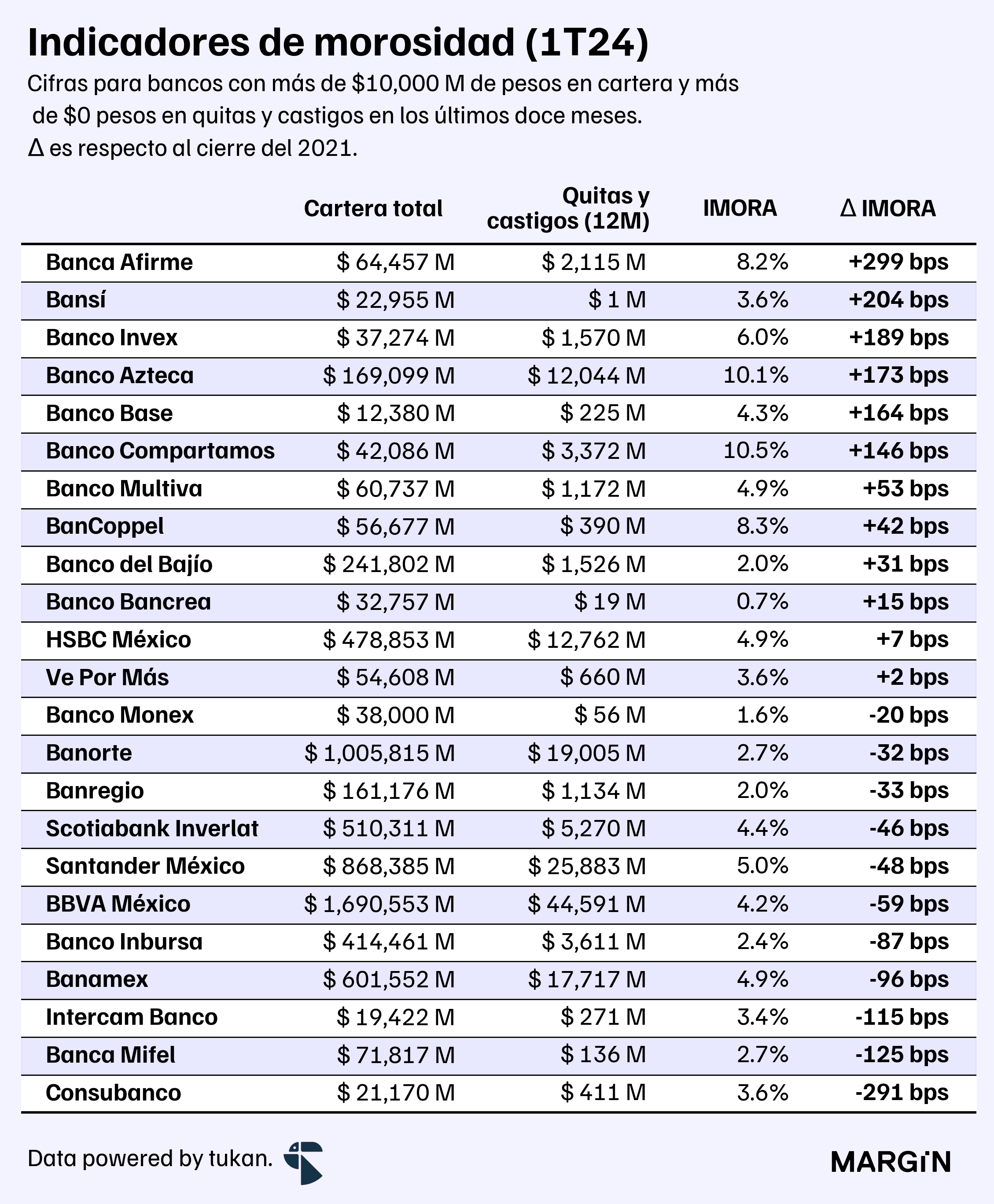

De los 29 bancos con más de $10,000 millones de pesos en cartera al cierre de marzo, 12 mostraron IMORAs1 superiores a lo reportado a finales de 2021. Esto, a pesar de que el IMORA del sistema se contrajo en 34 bps.

A la par, 6 de ellos: Sabadell, Bofa México, JP Morgan México, MUFG Bank, Actinver y Banco Inmobiliario Mexicano reportaron $0 pesos en quitas y castigos a finales del 1T24 (con base en los flujos de los últimos 12 meses).

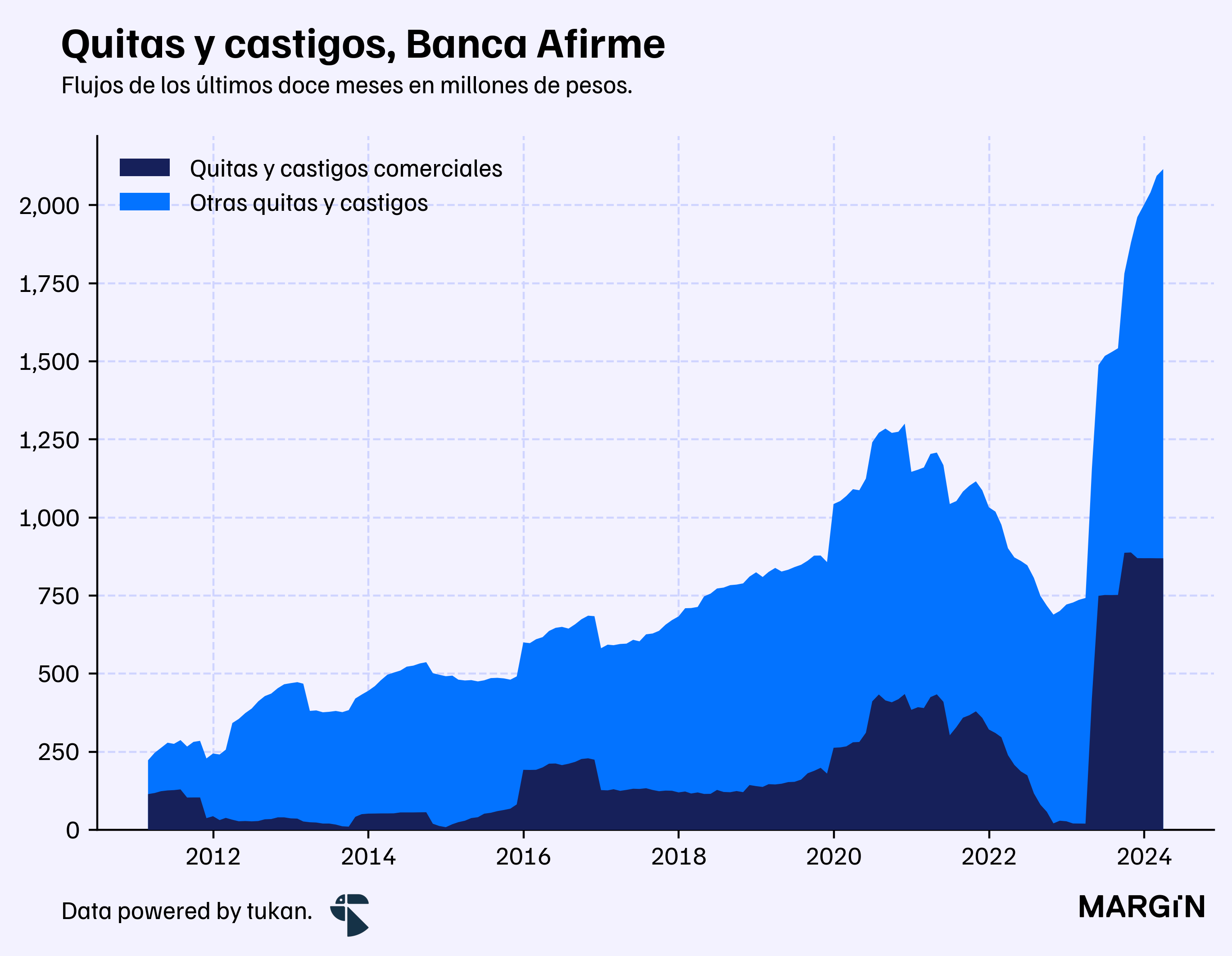

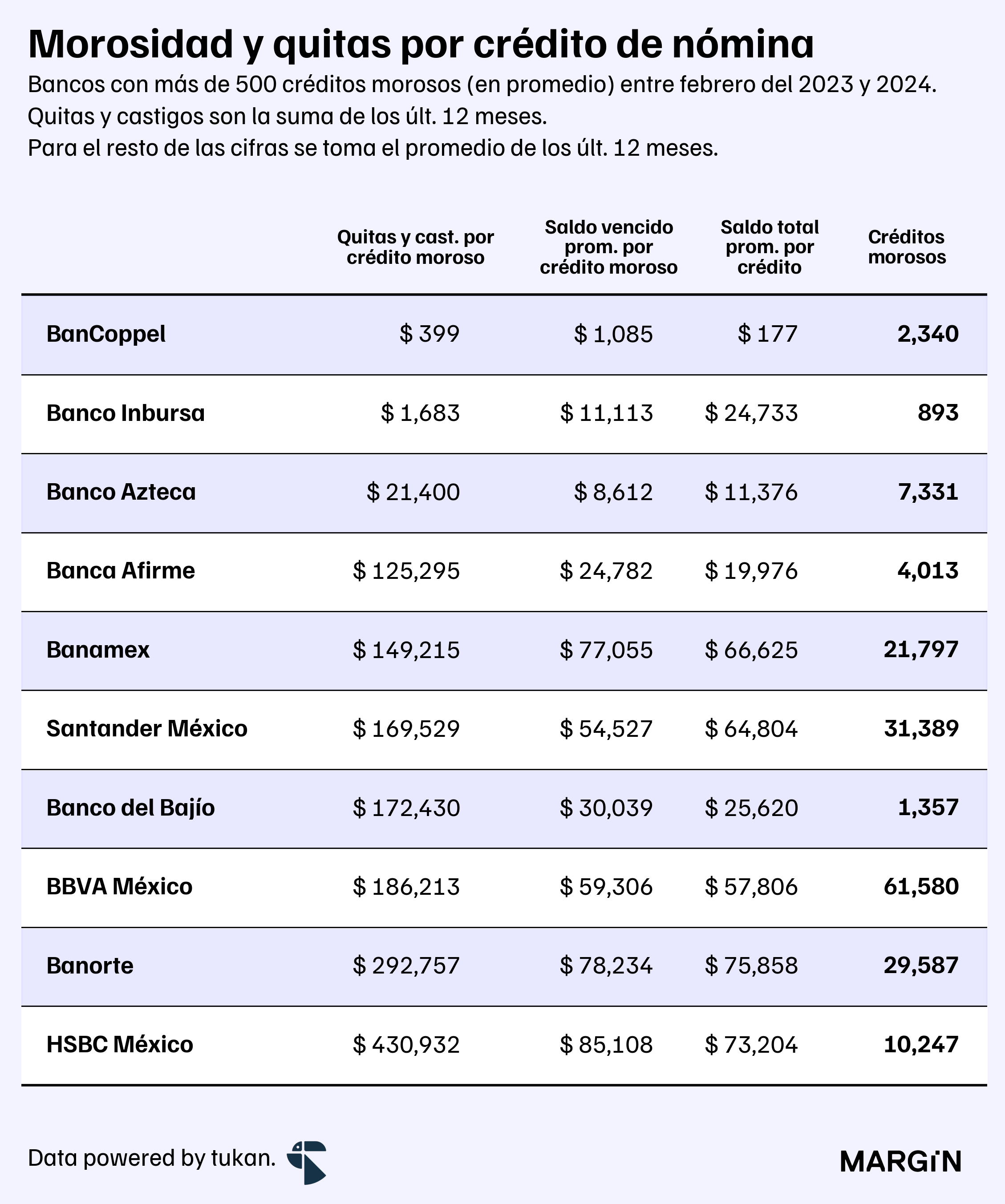

Para el caso de Banca Afirme, el aumento tan marcado proviene de una cancelación de más de $700 millones en la cartera comercial entre abril y mayo del año pasado, mientras que para Invex, la causa es su reciente (y fuerte) apuesta por competir en el mercado de tarjetas de crédito.

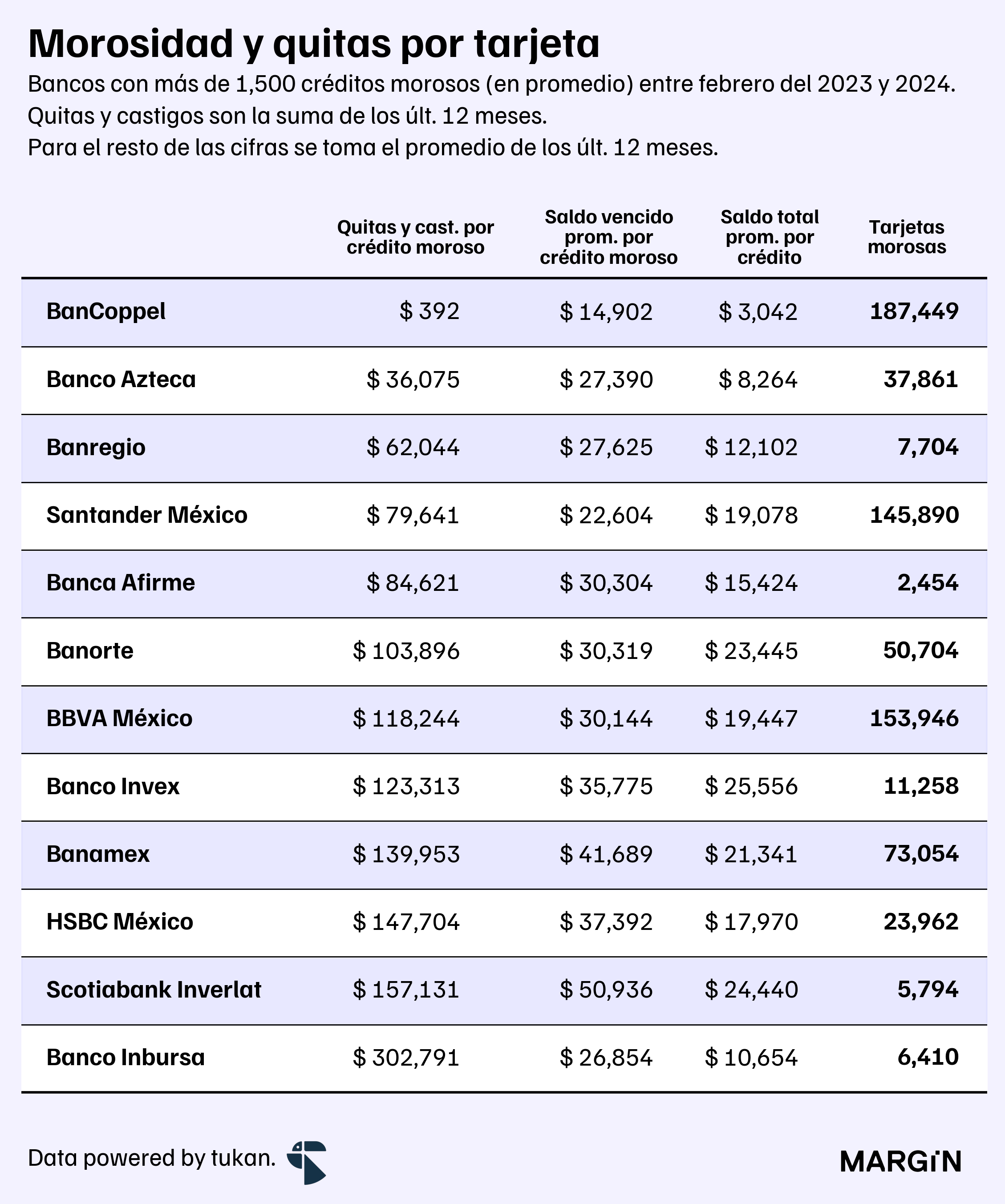

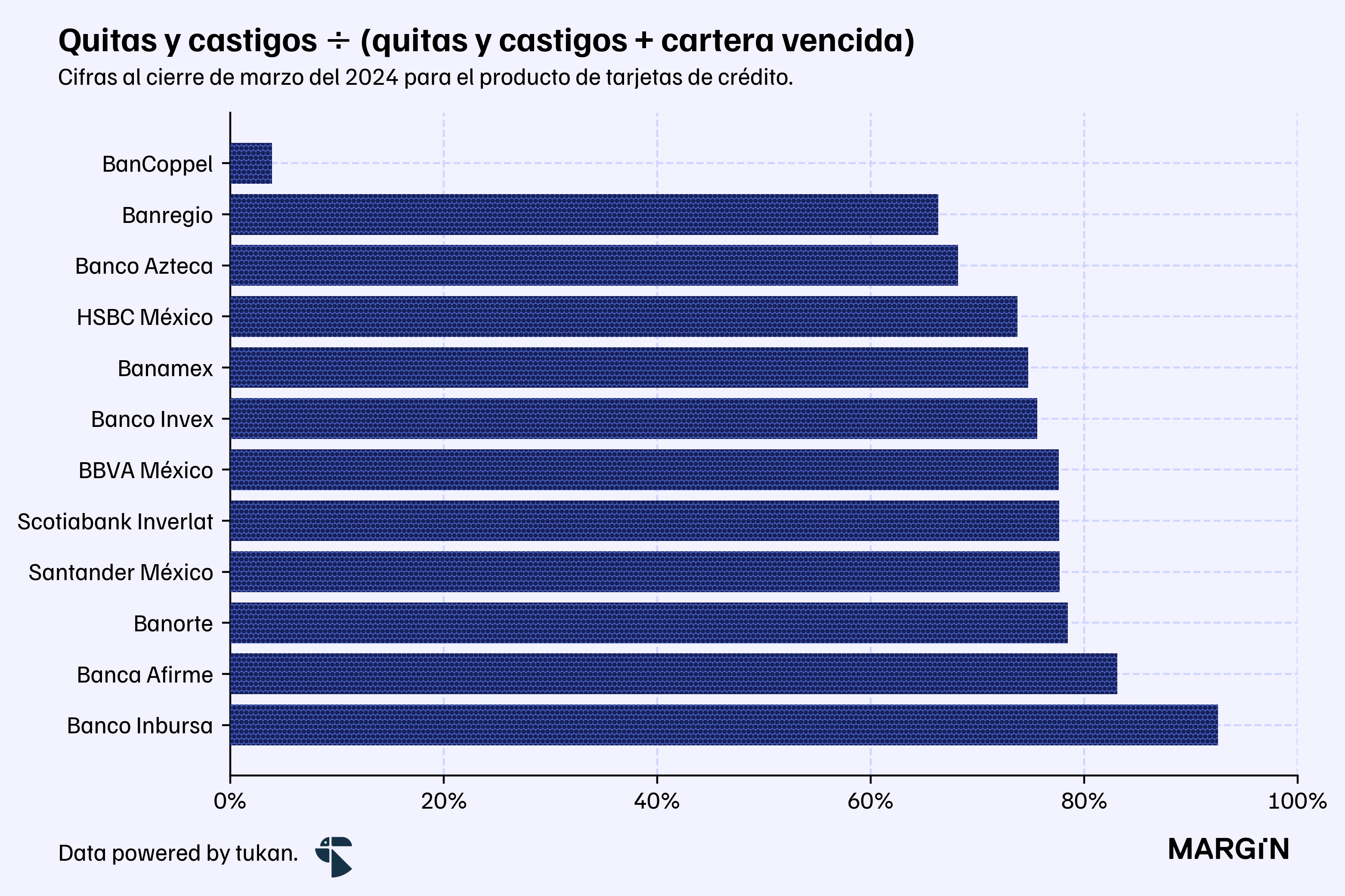

Para darnos una idea del “costo” de un crédito moroso, exploramos cómo se ven los flujos por quitas y castigos divididos entre la cantidad de créditos en situación de riesgo etapa 3 —ratio que al cierre de febrero de este año estaría ubicándose en $78 mil pesos de castigos por tarjeta morosa.

Con el propósito de darle contexto a esta cifra, el saldo de cartera promedio de una tarjeta sería de aproximadamente $17 mil pesos — para una tarjeta morosa, el saldo promedio en los balances bancarios ascendería a más de $26 mil pesos.

Los casos extremos de BanCoppel e Inbursa son dignos de analizarse a mayor detalle, y dan luz a las estrategias de riesgo de ambos bancos. Para el primero, las quitas y castigos en este segmento representarían apenas el 4% de la suma de los write-offs y la cartera vencida; para el segundo la proporción sería de más del 90%.

Para nómina, los write-offs estarían ubicándose en casi $200 mil pesos por cada crédito en etapa 3.

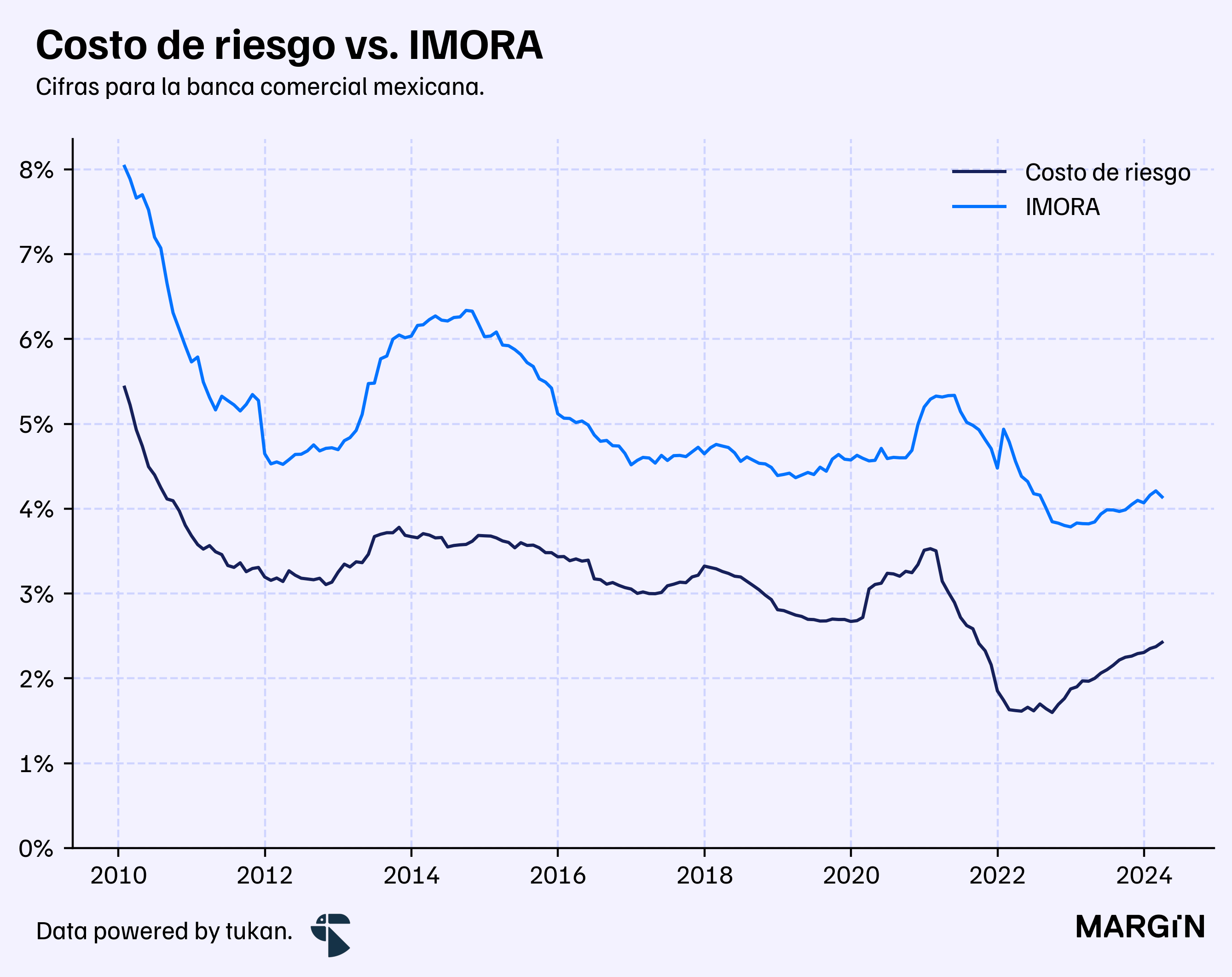

Por último, un indicador importante que nos permite anticipar cómo es qué los bancos están viendo el nivel de riesgo en el mercado es el cost of risk; el cuál se calcula de la siguiente manera:

Sí sube el costo de riesgo como consecuencia de un aumento en el nivel de reservas por encima de la cartera, esto se puede interpretar como que los bancos podrían estar anticipando deterioros en la calidad de los activos.

En esencia, el cost of risk es una medida de pérdidas esperadas, y por ende, mide los esfuerzos de la empresa por protegerse en contra de futuros deterioros en la cartera de crédito.

Según datos de la Comisión, el cost of risk (CoR) habría aumentado en un 46 puntos base con respecto a lo reportado el año anterior (versus un aumento de 31 básicos en el IMORA bancario).

En términos relativos, el CoR habría aumentado en un 23% y el IMORA un 8%.

Lo anterior podría sugerir que los bancos continúan esperando que los niveles de morosidad en el sistema continúen a la alza; si llegarán a alcanzara los niveles observados previo a la pandemia, está por verse.

Perfiles

La empresa que fundó Vicente Fenoll en 2011, Kubo Financiero, fue una de las primeras fintech en México. Presumen tener más de 40,000 inversionistas en su plataforma y cerraron marzo con $1,700 millones de pesos de cartera total. En los últimos años han crecido de manera significativa: mientras que en el primer trimestre de 2019 reportaron un margen financiero de $22 millones de pesos, esta cifra se disparó a más de $130 millones para el primer trimestre de este año.

No ha sido fácil llegar hasta aquí. Vicente ha conseguido al menos 9 rondas de inversión para permitirle a Kubo seguir creciendo: Dalus Capital, el BID y Blue Like an Orange Capital son algunos de los inversionistas que en total han inyectado cerca de $40 millones de dólares en la fintech.

Pulso semanal

Los ingresos de Mifel en 2023 avanzaron más de 32% en comparación con los ingresos de 2022 (a $3,700 millones de pesos). Mifel se fondea principalmente mediante depósitos (73.8% del fondeo total sin considerar reportos al cierre de 2023) y con una mayoría de clientes personas morales (56.8% del saldo total) y depósitos a plazo, lo que resulta en concentraciones altas y costos relativamente elevados.

El crédito promedio para autos seminuevos de Santander pasó de $200,000 pesos en 2022, a $352,000 pesos en los primeros meses de 2024. En nuestro país Santander es el 4to jugador más grande en créditos automotrices.

En España, BBVA está frenando nuevas contrataciones anticipándose a la posibilidad de quedarse con Sabadell.

Las nuevas sucursales: “The new interior seemed more like a hotel lobby, with a lounge area, open meeting spaces and semi-enclosed wooden cubicles shaped like birdcages. Today, instead of lining up in front of a plexiglass partition, customers sit on couches and wait for appointments booked online or approach an employee at what looks like a concierge desk”. En los últimos cinco años, el número de transacciones en ventanilla en las sucursales de Citigroup, en EUA, disminuyeron 40%. Por otro lado, el número de citas presenciales con banqueros se triplicó en el mismo período. Esto está llevando a Citi —y a Bank of America, y a JP Morgan—a rediseñar sus sucursales para enfocarse en este tipo de servicios.

Reverse ATMs: en la medida en que algunos negocios de EUA están dejando de aceptar efectivo como medio de pago, surgen como solución cajeros automáticos que toman efectivo y lo convierten en una tarjeta de prepago. RedyRef, una de las empresas que producen este tipo de equipos dice que en los primeros cinco meses del año vendió más del doble de cajeros que en 2023.

En EUA, Apple Pay ofrecerá a sus usuarios la posibilidad de pagar usando la plataforma de buy-now pay-later de Affirm, y a la vez integrará en la plataforma también opciones de créditos con pagos fijos otorgados por Citi.

Índice de morosidad ajustado por quitas y castigos.