Monday, On the Margin

Cierre de trimestre; primera caída de NU; IMMEX; comercio exterior; inflación e IGAE.

Cierre de trimestre

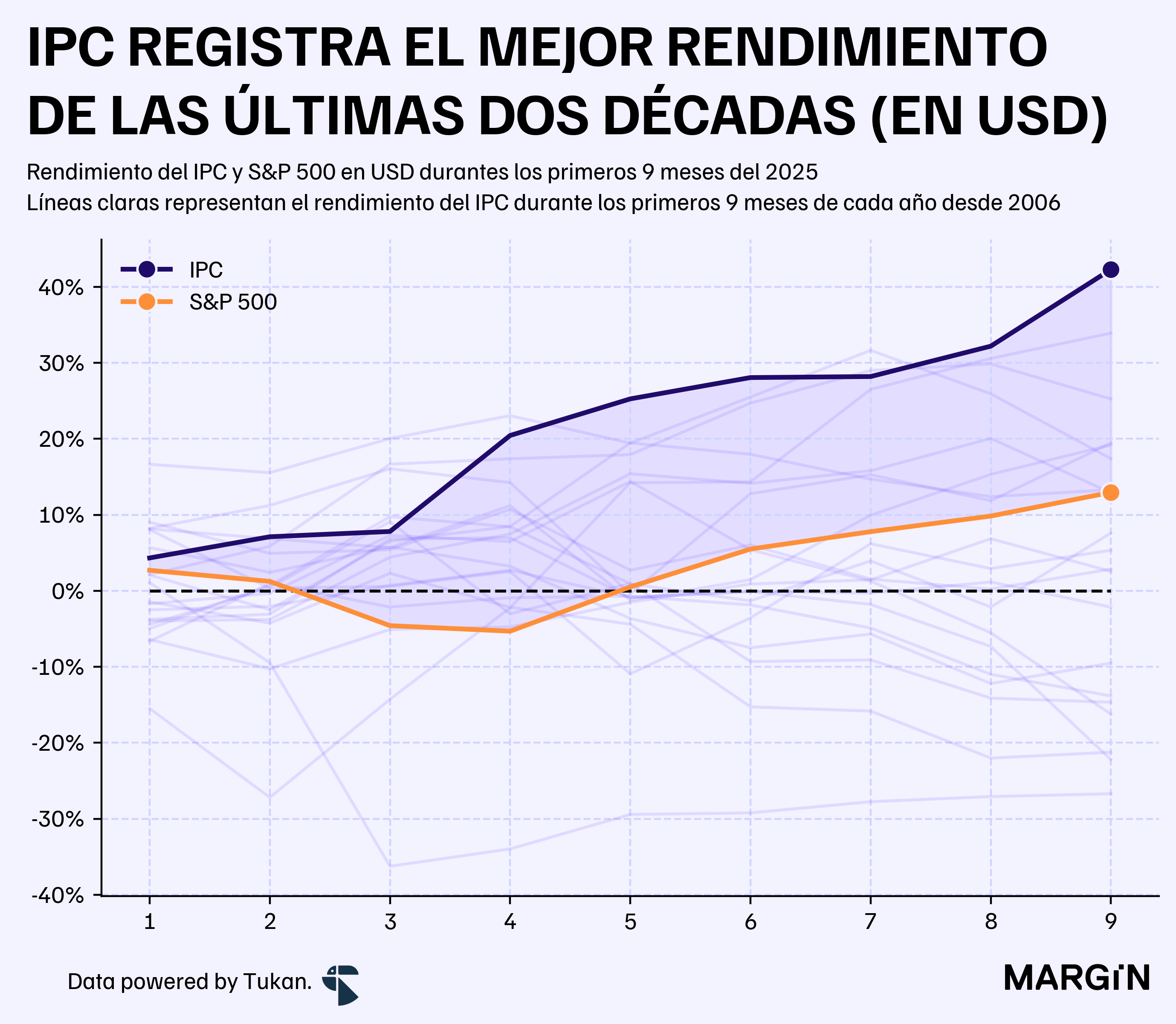

Estamos a nada de entrar al último earnings season de 2025, y el mercado bursátil mexicano ha reportado rendimientos históricamente positivos.

Según cifras de la BMV, el Índice de Precios y Cotizaciones cerró el viernes de la semana pasada con un rendimiento del 26% —uno de sus mejores desempeños para los primeros nueve meses de un año calendario en las últimas dos décadas.

En dólares, el rendimiento del índice nacional fue de casi el doble que en moneda local, sería el más alto de los últimos veinte años, y además estaría superando el rendimiento del S&P 500 por más de 29 puntos porcentuales.1

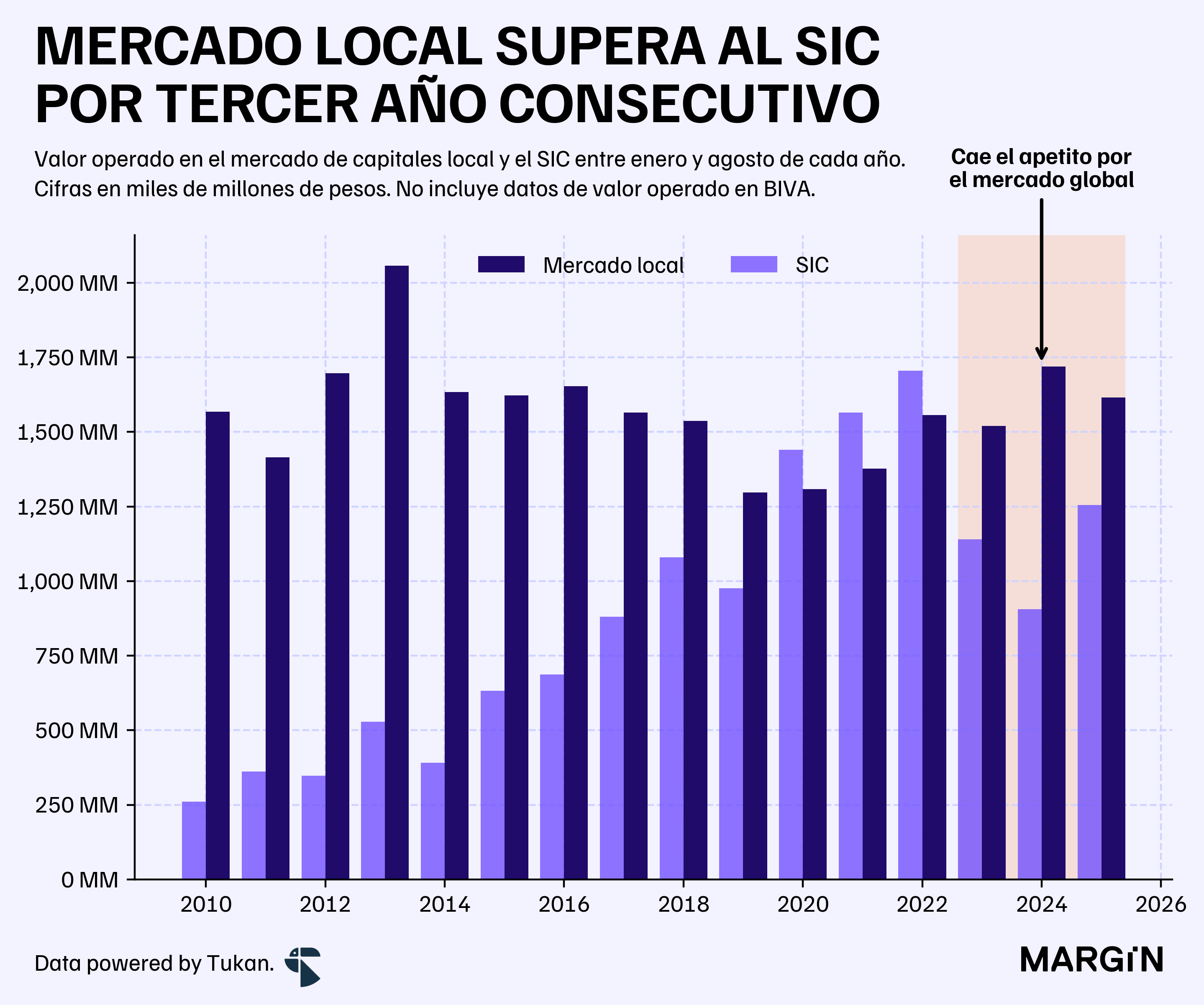

En paralelo, el valor operado en el mercado local, estaría superando ligeramente los niveles de bursatilidad de los años 2020-2022, mientras que el mercado global (SIC) se habría caído sustancialmente frente a su pico de los últimos años.

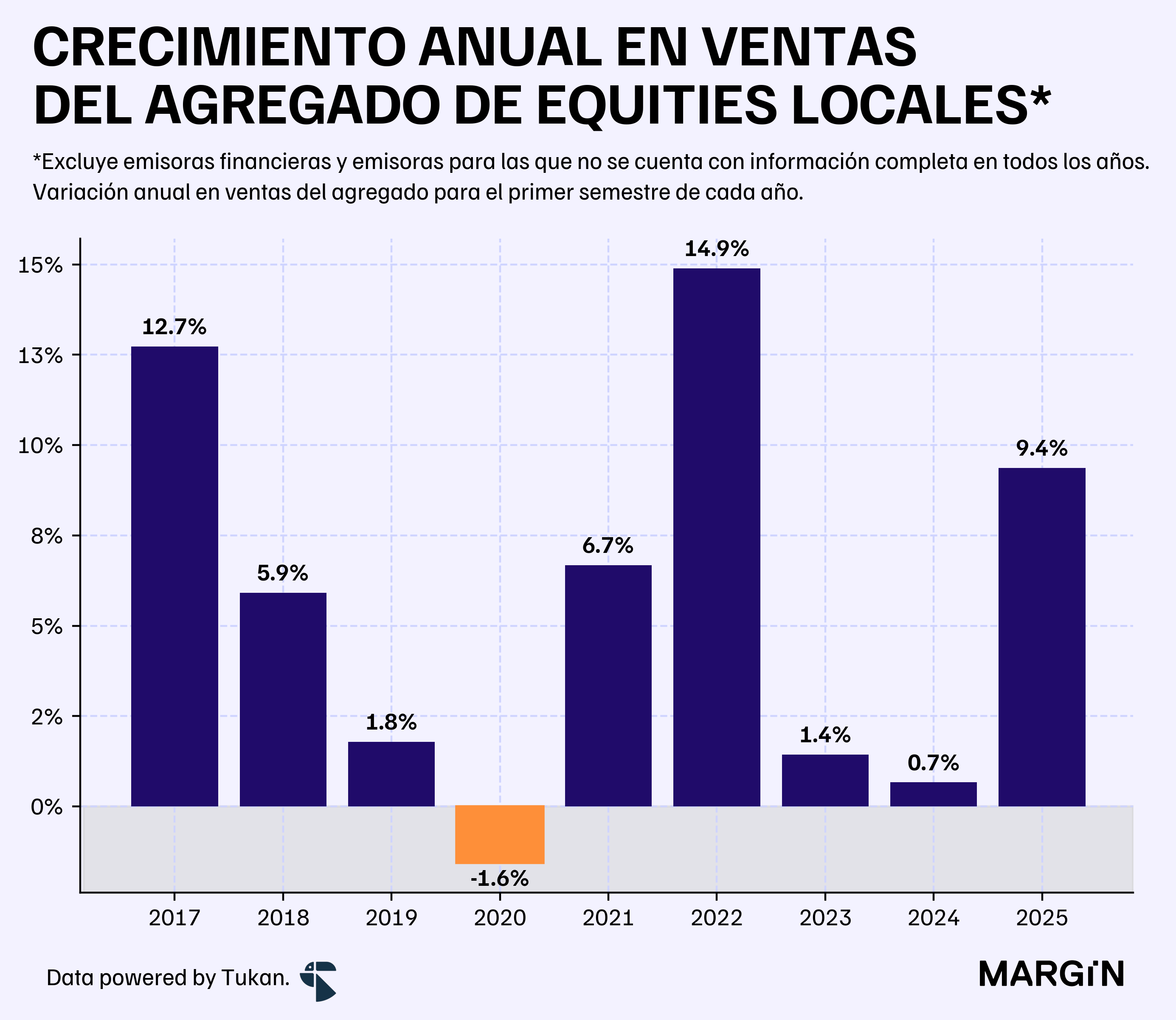

En lo que va del año, las empresas (no financieras) que cotizan en el mercado mexicano habrían incrementado sus ingresos en un 9.4% respecto al mismo periodo del año anterior — uno de los aumentos más importantes de los últimos 8 años.2

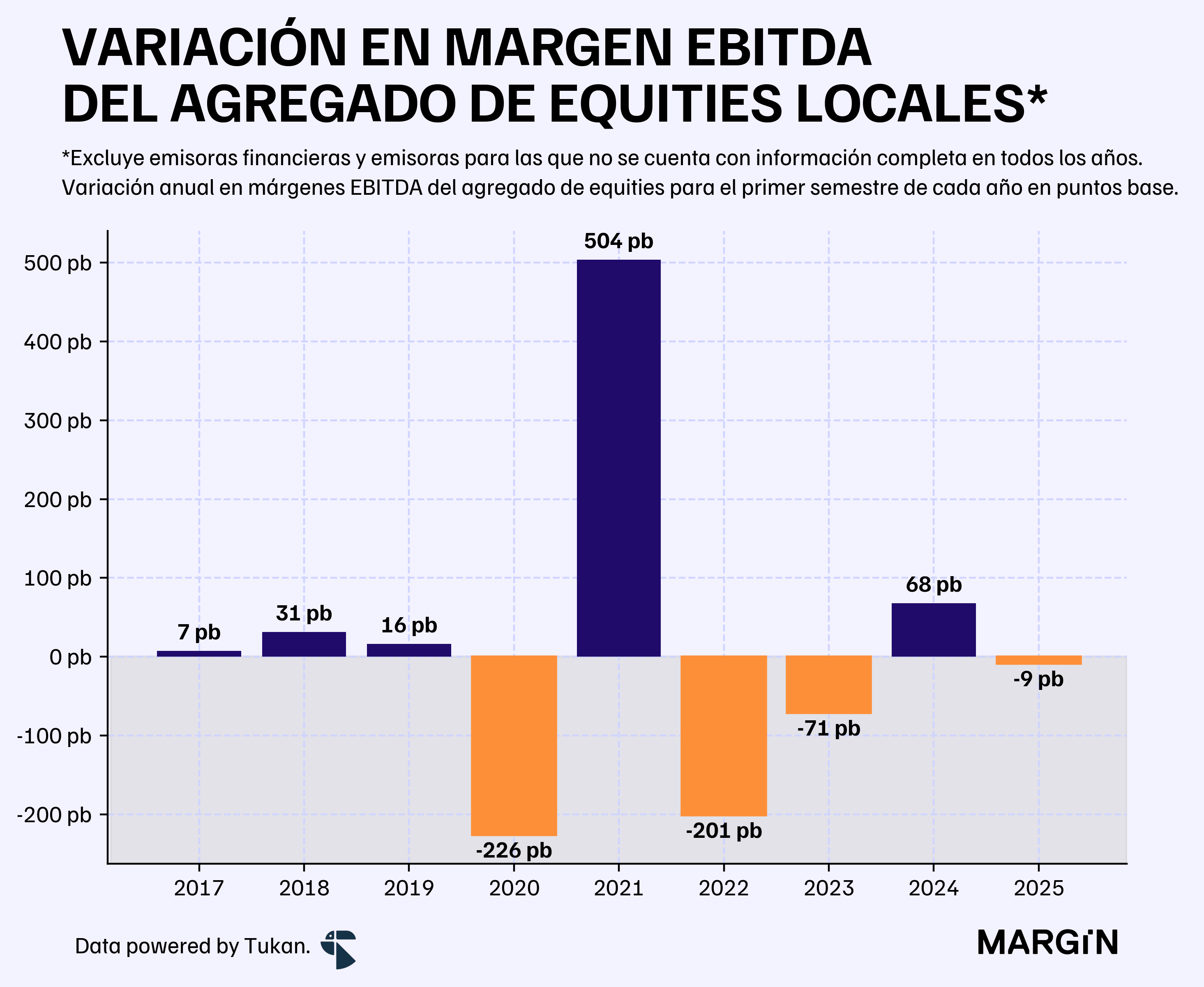

El margen EBITDA agregado de las emisoras nacionales, por su parte, registró una contracción prácticamente nula de 9 basis points en lo que va del año.

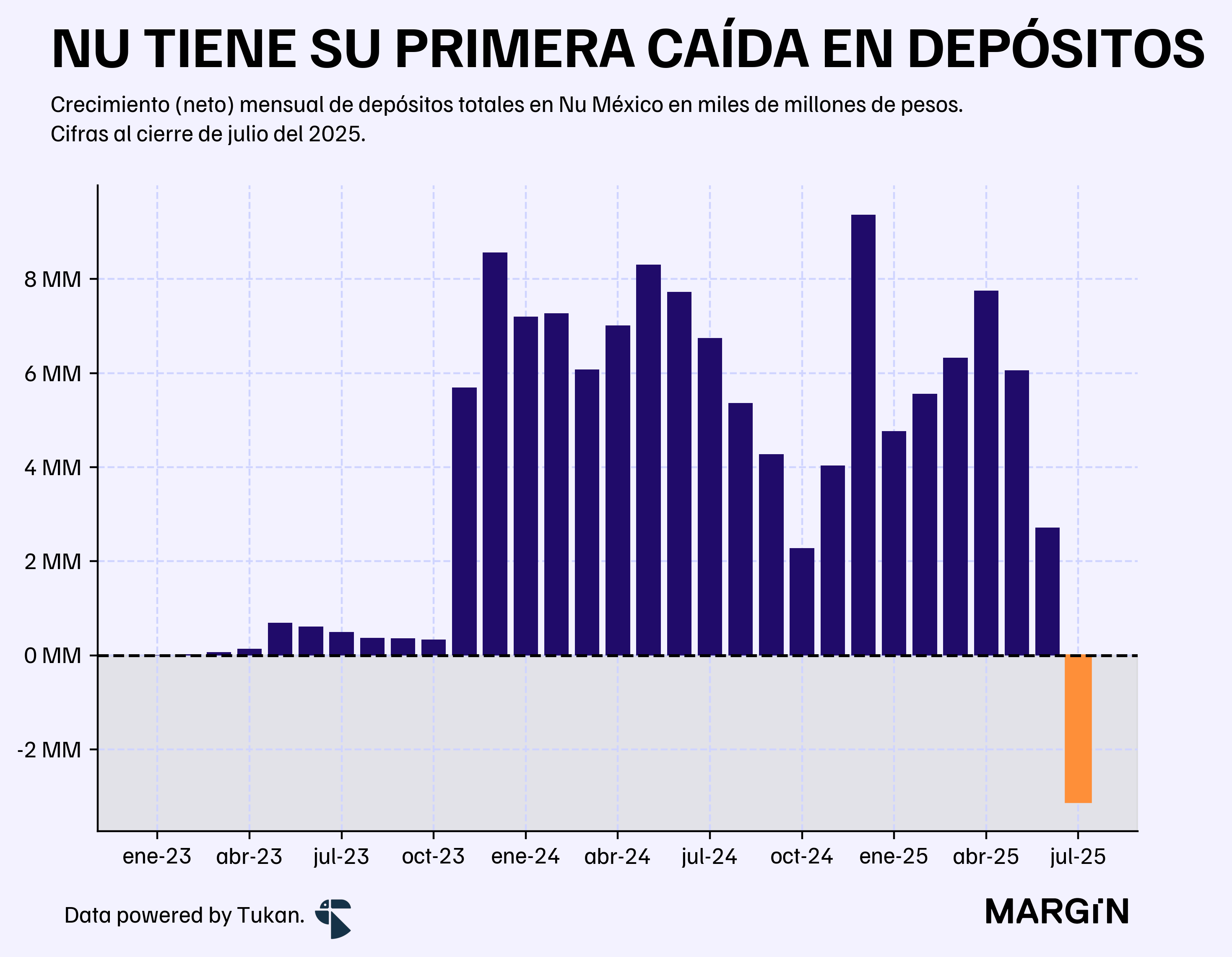

Primera caída

Después de 30 meses consecutivos reportando incrementos secuenciales en su captación total, los saldos de depósitos de Nu México cayeron por primera vez durante el mes de julio.

Cifras de la CNBV mostraron una caída del 2% en los depósitos al cierre de julio en comparación al saldo de junio, lo equivalente a una contracción de más de $3,000 millones de pesos en recursos.

El ligero recorte en los saldos de captación coincide con uno de los recortes más fuertes en la tasa ofertada por la fintech del último año, aún y cuando los rendimientos de la SOFIPO brasileña continuan siendo sumamente atractivos.

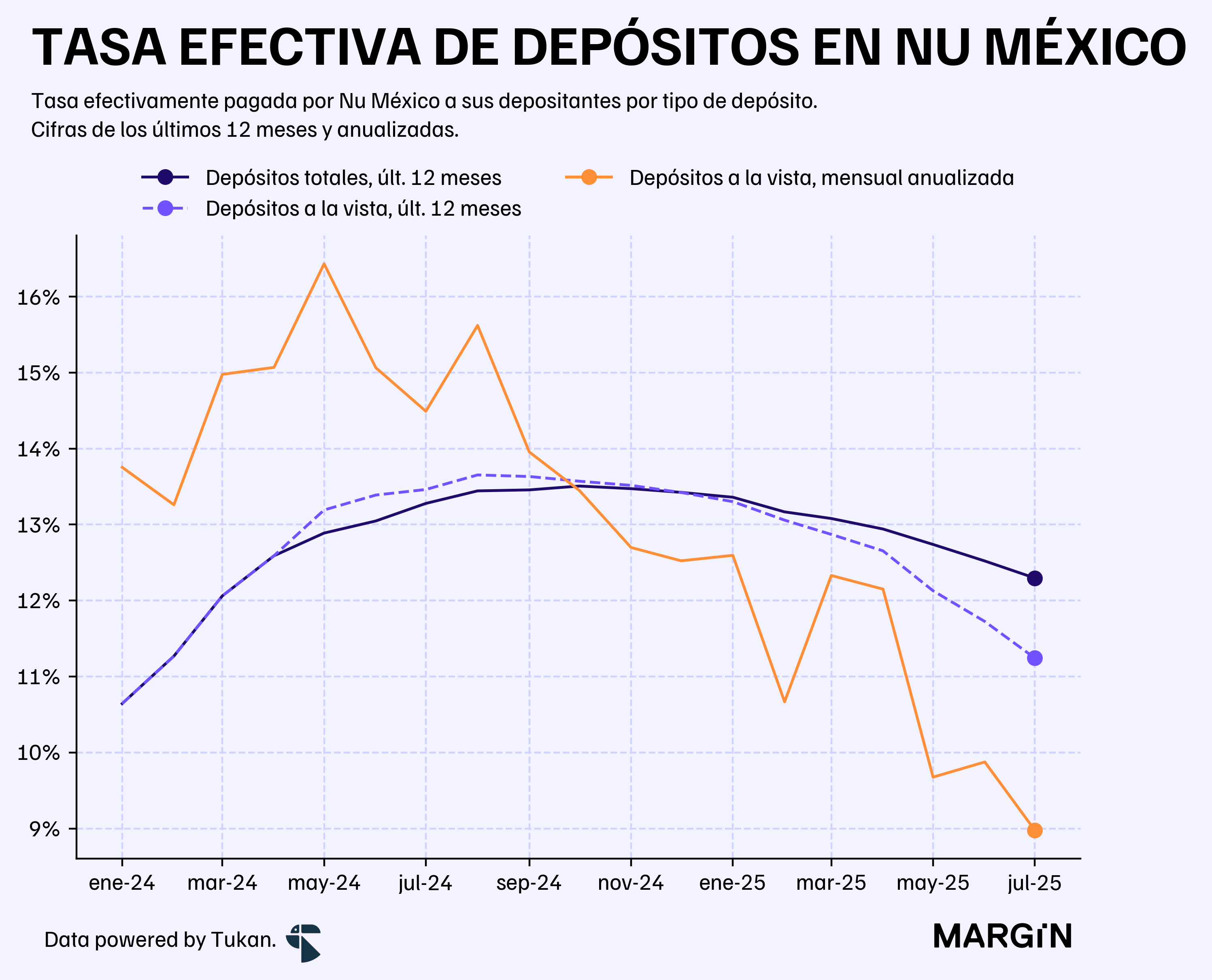

Según nuestros cálculos, Nu registró una tasa de interés efectiva de más del 9% para los productos de captación a la vista durante el mes de julio. A la par, los depósitos totales de la fintech cerraron este mismo mes con un rendimiento de más del 12% para los últimos 12 meses.

Una de nuestra predicciones del año pasado fue que la guerra de tasas estaría llegando a su fin durante este 2025 con la mayoría de las fintechs acercando su costo de fondeo gradualmente a la tasa de referencia del Banco de México.

En contraste, la cartera de crédito de la institución creció un 6% mes con mes y su producto de créditos personales ya está superando un saldo de $3,800 millones de pesos (13% más que en junio).

A pesar de que los préstamos personales representaron únicamente el 15% de la cartera de la institución financiera, su peso en los ingresos por intereses y comisiones fue de casi el 22% durante el mes.

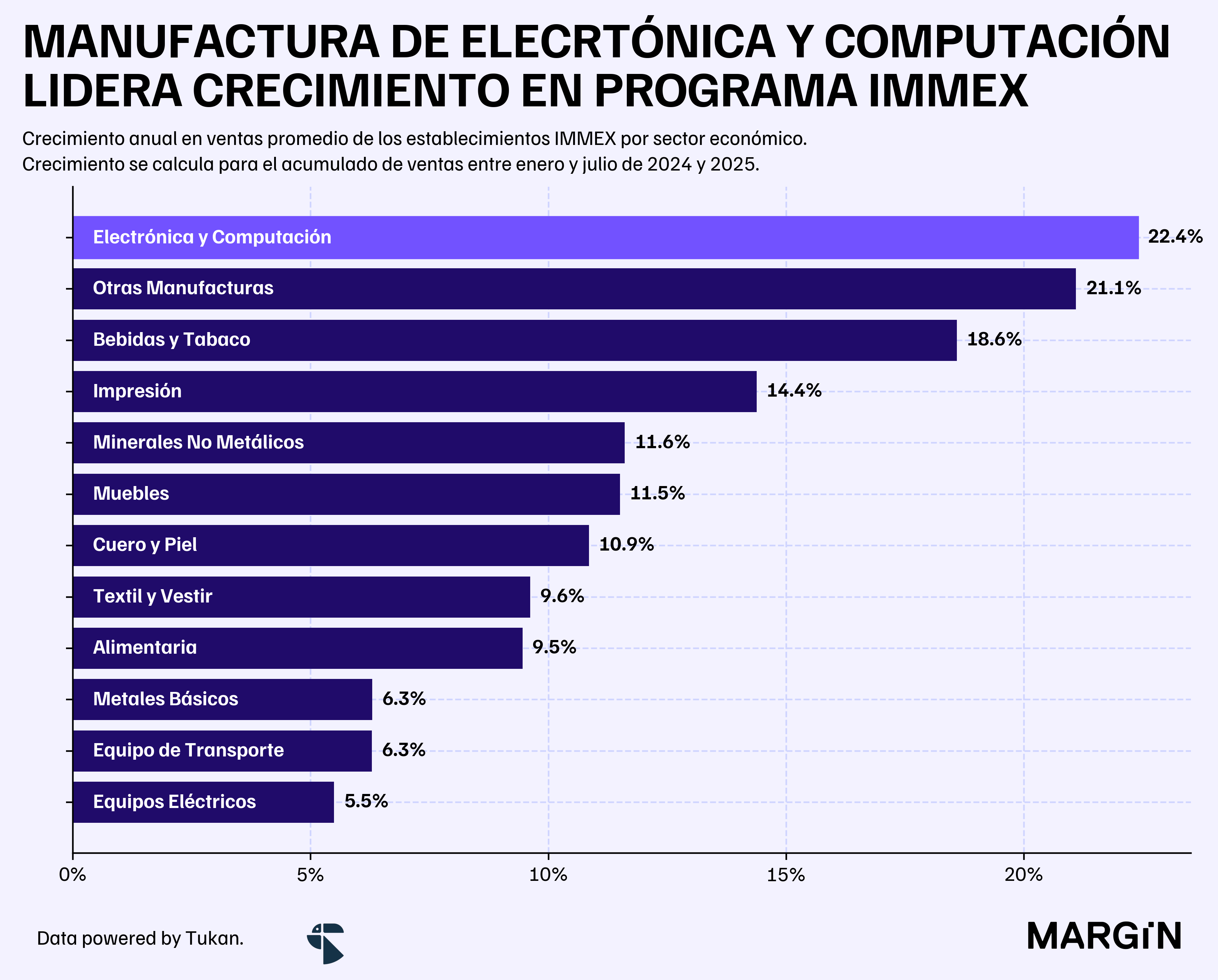

IMMEX

Las más de 5,000 empresas que forman parte del programa IMMEX de la Secretaría de Economía reportaron ingresos totales por maquila y manufactura de $588 mil millones de pesos durante julio, lo que se traduce a una caída del 2% respecto al mismo mes del año anterior.

Sin embargo, si tomamos los flujos de los últimos 12 meses, los ingresos promedio por empresa del programa crecieron en un 8% — desacelerándose ligeramente con respecto al mes anterior.

A nivel sector, los fabricantes de equipo de cómputo, comunicación y medición (+22% year-to-date), así como la industria de las bebidas y el tabaco (+18%) son las que han logrado mostrar los mejores resultados en lo que va del año. En contraste, el sector de fabricación de productos metálicos reportó su peor caída para este programa (-20%) desde que el INEGI reporta información.

Comercio exterior

La balanza comercial de mercancías de México presentó una caída del 0.2% en las importaciones y una expansión del 7.4% en las exportaciones durante agosto.

En lo que va del año, las exportaciones han estado impulsadas por sectores manufactureros ajenos al automotriz, y por un aumento de más del 24% en la exportación de las industrias extractivas (i.e. commodities no agropecuarios).

Las exportaciones automotrices cerraron el séptimo mes del año con una contracción del 4.6% en las exportaciones a EUA y un 1.0% al resto del mundo

Inflación

La inflación de la primera quincena de septiembre fue de 3.7% anual, desacelerándose respecto a meses anteriores y en línea con lo que los expertos del sector privado esperan para el dato de septiembre de este año.

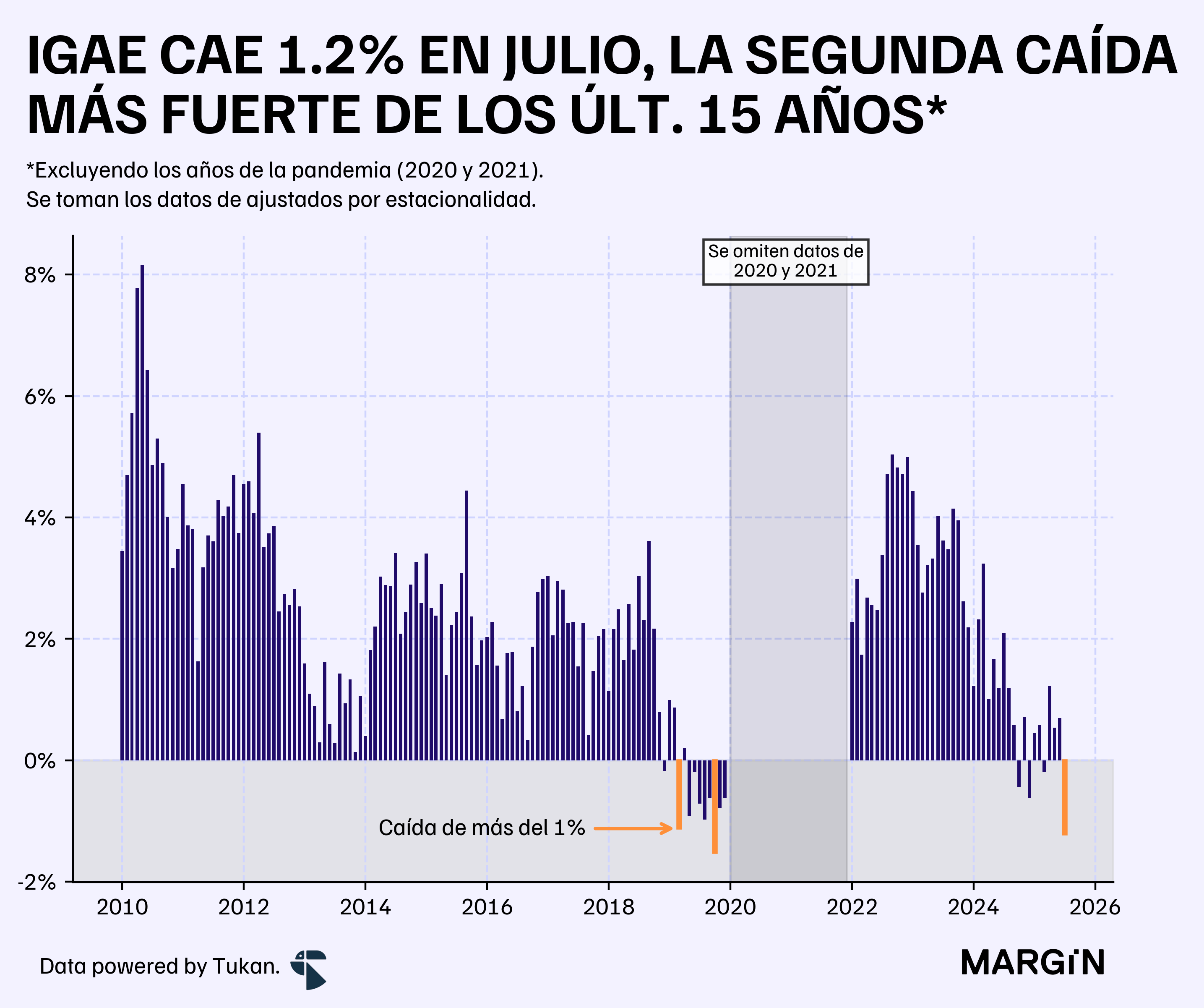

IGAE

De acuerdo con el INEGI, la actividad económica retrocedió en un 1.2% en julio.

Esta contracción sería una de las más marcadas para la economía mexicana desde que el IGAE cayó un 1.5% en octubre del 2019.3

Con base en los datos de los primeros siete meses del año, el sector minero y el comercio mayorista estarían presentando los datos menos alentadores con caídas del 8% y 6%, respectivamente, en términos reales.

También nos llamó la atención la caída de poco menos de 6% en el sector hotelero y restaurantero durante el mes. Recorte que seguramente se encuentra ligado a la desaceleración generalizada en el consumo privado en México.

Excluyendo dividendos.

Se toma una muestra comparable a través del tiempo. Tienen que ser empresas que han reportado ingresos durante los últimos 8 años.

Excluyendo los impactos observados en 2020 y 2021.