Banamex versus el G7

Cómo se compara Banamex con el resto del G7 en los principales KPIs bancarios

Al cierre de 2003, Banamex habría sido el segundo banco más grande del país en cuánto a cartera de crédito, con un portafolio de más de $180 mil millones de pesos y el principal banco de consumo en México.

Veinte años más tarde, esa cifra es de alrededor de $609 mil millones — lo equivalente a una tasa de crecimiento anual compuesta (TCAC) del 6.4%. Ajustando por inflación, el crecimiento real habría sido de apenas 1.9%, cifra 3.6 puntos porcentuales por detrás de la registrada por el sistema en agregado.

Lo anterior le habría costado al banco mexicano 9 puntos porcentuales de participación de mercado en un espacio de 20 años — es decir, poco menos de medio punto cada año.

Aún así, es todavía el cuarto banco más grande del país (en cuánto a cartera). Al cierre de septiembre de este año, acumula más del 12% de los depósitos bancarios, emplea a más de 34 mil personas y tiene una red de sucursales con cobertura en los municipios dónde habita más del 75% de la población económicamente activa de este país. Es un gigante financiero, sin duda.

En el Brief de este mes analizamos los principales KPIs para Banamex, y los comparamos contra los resultados de sus principales competidores, el G7.1

A la par, estamos ya trabajando en nuestro cuarto reporte para líderes en el sector financiero (a publicar en diciembre), y en dónde estaremos analizando la captación bancaria.

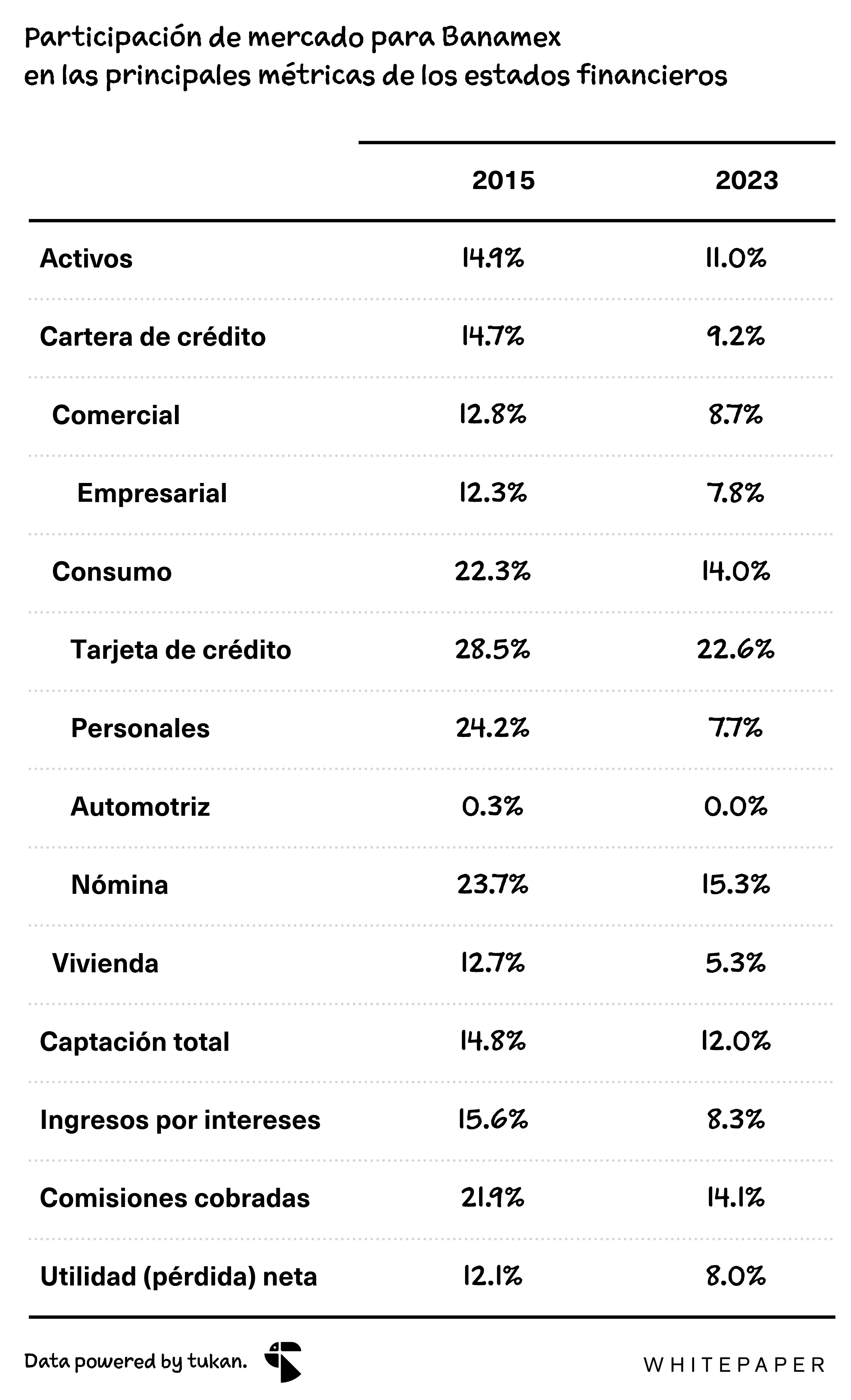

Participación de mercado

A pesar de que Banamex ha venido perdiendo participación de mercado a través de prácticamente todas las principales líneas de negocio — el banco continúa siendo un importante jugador en el crédito al consumo y captación bancaria.

Según datos de la CNBV, Banamex tiene casi una cuarta parte de la cartera de tarjetas de crédito (vs. 28% en 2015) y 12% de la captación total del sistema bancario mexicano.

En cuánto a las métricas operativas, Banamex figura como uno de los líderes de mercado en cuánto a cuentas bancarias de depósitos a plazo, en dónde el banco mexicano tendría un market share de alrededor del 32% del total de cuentas (vs. 23% en 2015) y alrededor del 10% del saldo total — lo cuál implicaría que los fondos promedio por cuenta son menores que los de sus competidores.

En paralelo, la infraestructura bancaria continúa siendo de las más fuertes del país: tienen alrededor 11% y 15%, de las sucursales y cajeros en México, respectivamente.

En una época en la que la digitalización de los usuarios es una pieza fundamental para agilizar la operación del banco y la atracción de nuevos clientes, Banamex presume los mejores números en cuánto a cantidad de cuentas digitales como proporción de cuentas totales.

Al cierre de septiembre de este año, Banamex reportó alrededor de 130 contratos de banca móvil por cada 100 cuentas de banco transaccionales — es decir, una penetración digital superior al 100%, y la más alta entre sus competidores.

Este número podría ser mayor a 100 por múltiples razones, una de ellas, por ejemplo, serían aquéllos contratos asociados a cuentas que únicamente cuentan con tarjeta de crédito y no con una cuenta bancaria transaccional.

KPIs Financieros

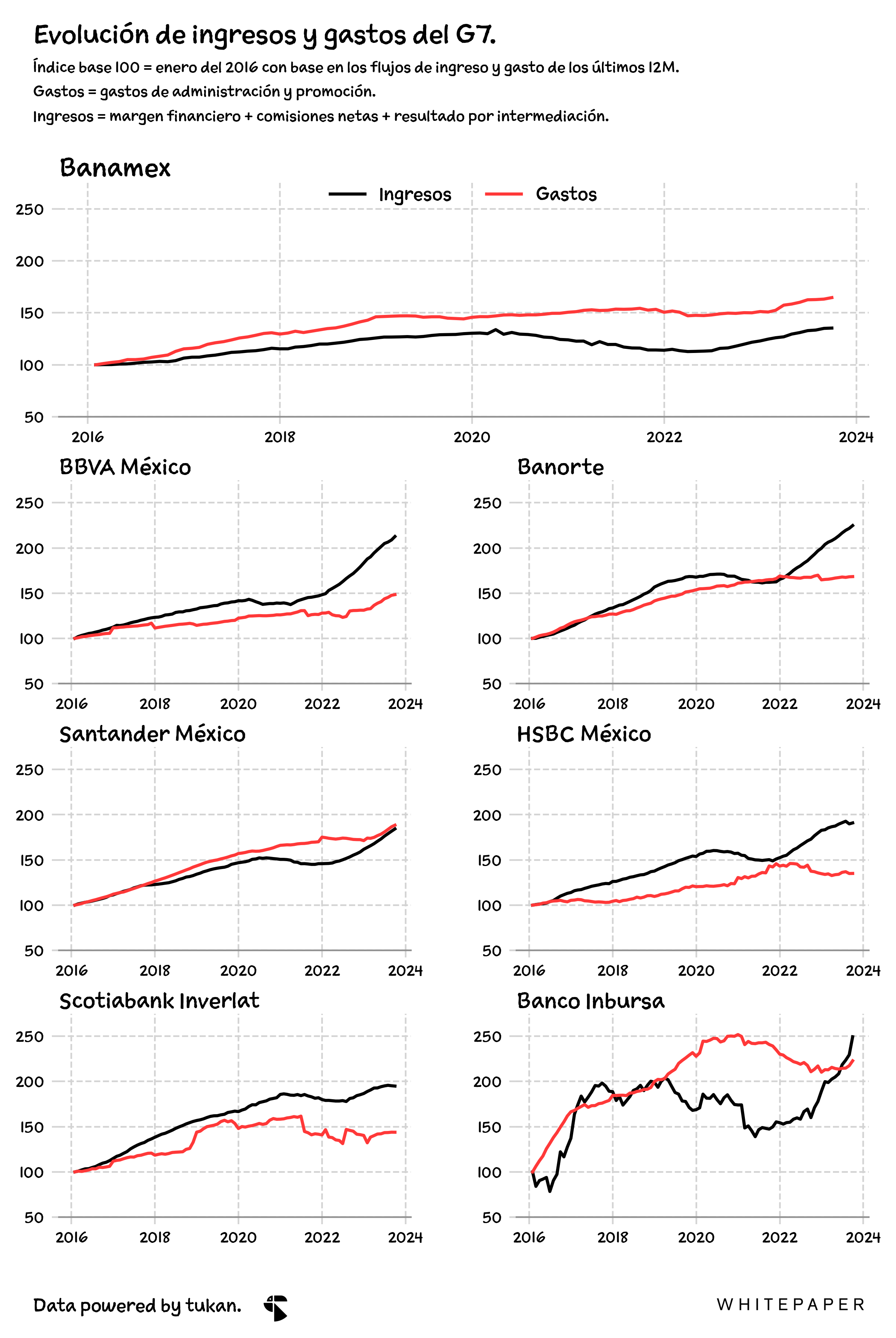

Eficiencia

De acuerdo a la última información publicada por la CNBV, Banamex habría cerrado el tercer trimestre del año con un índice de eficiencia de alrededor del 64.5% — colocándolo como el cuarto peor banco del mercado en cuánto a esta métrica.2

En la siguiente gráfica se muestra cómo — a diferencia de sus competidores — los gastos administrativos de Banamex, han estado incrementando consistentemente por encima de los ingresos del banco. Por ejemplo, de 2016 a la fecha, el TCAC del gasto habría sido de alrededor del 6.6%, mientras que para los ingresos la tasa habría sido de 3.9%.

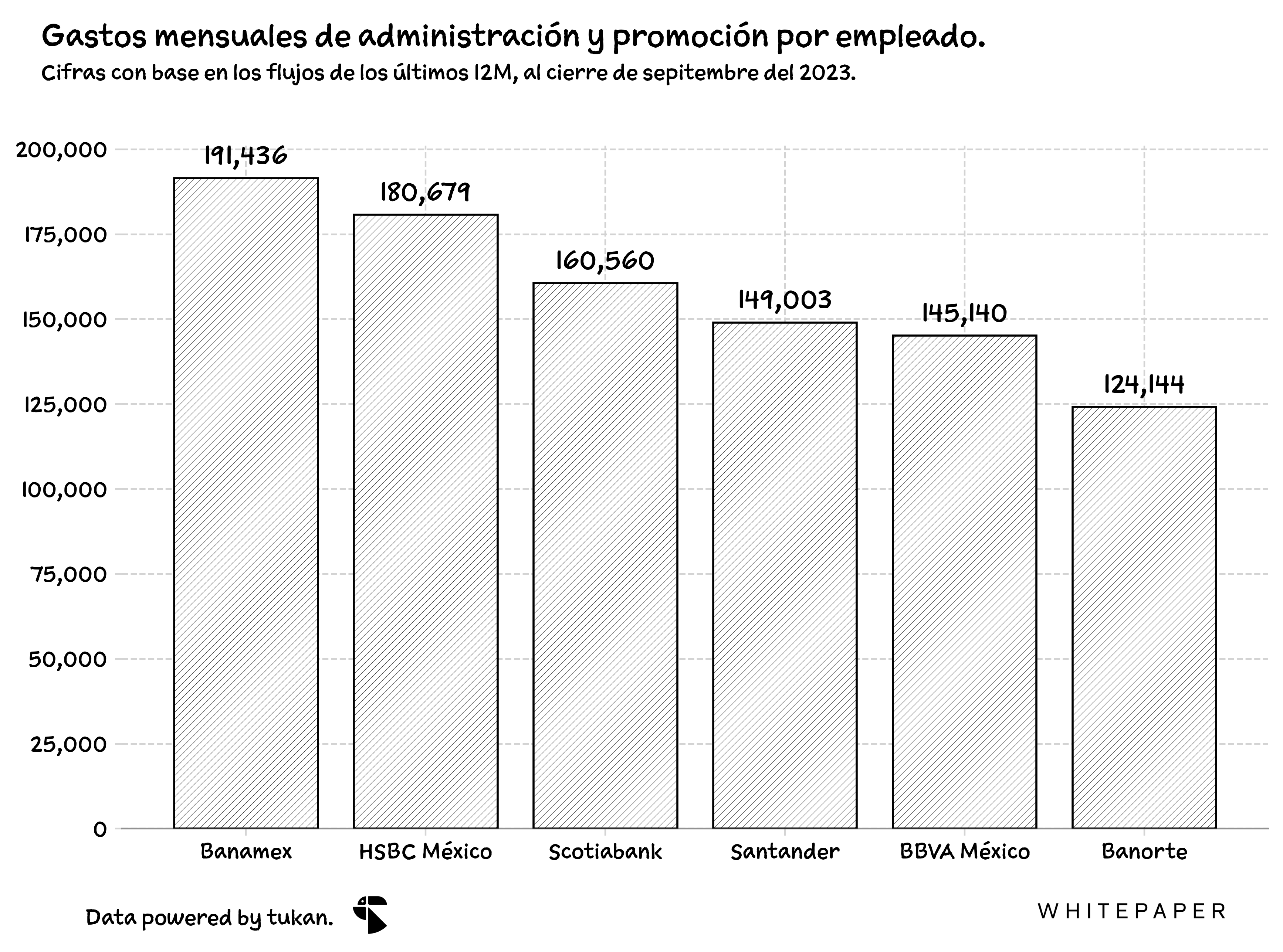

A su vez, los gastos de administración y promoción del banco per cápita (o sea, cuánto gasta por empleado), habrían sido los más altos entre las instituciones que conforman el G7 (y 6% por encima de lo registrado por el segundo lugar de la lista, HSBC).

Rentabilidad

En los últimos 12 meses, Banamex tuvo utilidades superiores a los $21 mil millones de pesos, lo que sería equivalente a una caída de 4% respecto al año anterior e implicaría una ROAA del 1.5% al cierre de septiembre. Este indicador se ha mantenido relativamente estable en los últimos años.

Luego está el margen de interés neto (o NIM), el cuál es una KPI que se encarga de medir cuánto está ganando el banco en intereses a través de su cartera, en comparación con cuánto está pagando en intereses por los depósitos.

Aquí, Banamex habría estado ganándole a sus principales competidores hasta inicios de 2022, año a partir del cuál los gastos por intereses del banco comenzar a crecer a tasas de por encima del 80%.

Un claro ejemplo de esto, es el incremento tan marcado en la tasa de interés pasiva3 del banco, la cuál — al cierre del 2021 — se habría ubicado por debajo del 1.9%. Para septiembre de este año, la misma cifra se habría incrementado a una tasa del 5.5%.

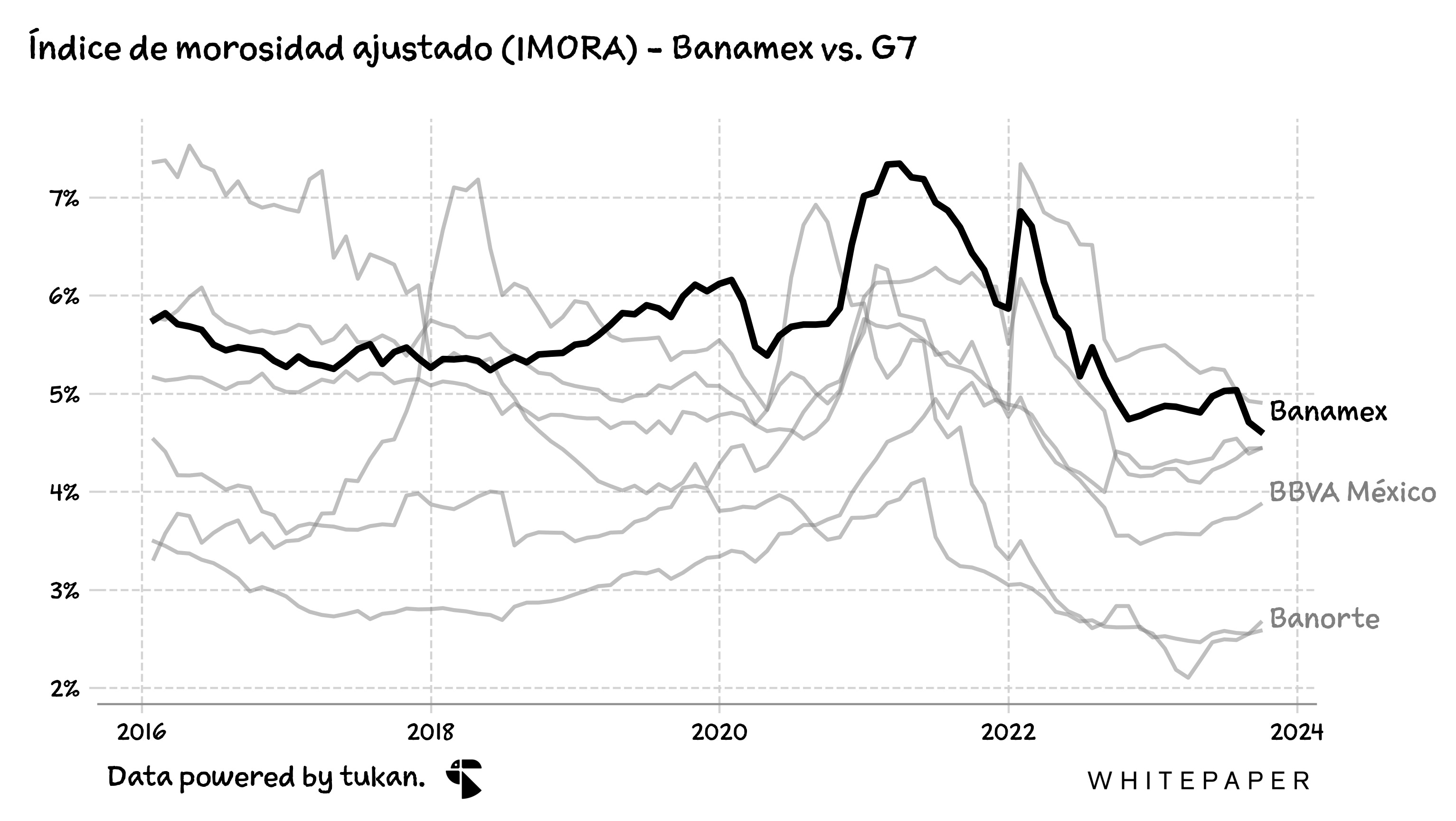

Calidad de activos

Finalmente, el índice de mororsidad (ajustado) del banco habría llegado a ser de los más altos para el G7 durante la pandemia. Sin embargo, al cierre de septiembre ya se encuentra a niveles muy similares a los de la competencia.

En este rubro, Banorte e Inbursa destacan por ser los únicos bancos con una tasa por debajo del 3%.

Opinión

Banamex es, sin duda, una de las marcas más valiosas de México. Tiene una de las redes bancarias más grandes del país, una gigantesca base de clientes y un equipo con experiencia. Es una de esas empresas que está presente en el día a día de los mexicanos, y en la que millones de personas y cientos de miles de negocios confían.

Por otro lado — y como estos indicadores lo muestran — lleva años perdiendo participación frente a los demás bancos grandes del país y hoy es uno de los menos eficientes. El proceso de venta que inició en enero de 2022 puso en evidencia que no había mucho apetito por la organización, y 18 meses después anunciaron que en lugar de venderlo, lo mejor sería hacer un IPO — pero hasta 2025.

México es un país que tiene todavía muchísimas necesidades financieras. Banamex tiene la marca y tiene los cimientos para regresar a una posición de liderazgo. Ahora necesita revertir la tendencia en estos indicadores y encontrar la narrativa que emocione a mercados y a clientes.

René Lankenau

rene@whitepaper.mx

El “G7” es el grupo de los siete bancos más grandes del país. Se compone de: BBVA, Santander, Banamex, HSBC, Inbursa, Scotiabank y Banorte.

En el “mercado” únicamente contemplamos a aquéllos bancos con una cartera de crédito superior a la de la mediana del sistema.

Tasa de interés pasiva implícita, se calcula como el flujo de los gastos por intereses de los últimos doce meses entre la captación total, operaciones con instrumentos financieros y obligaciones subordinadas promedio de los últimos doce meses.