Caja Popular Mexicana

Su cartera de crédito de consumo es más grande que las de Inbursa, Coppel, Banregio y Afirme. También que la de Nu. Así es cómo se ven los números para la caja de ahorro más grande del país.

La caja de ahorro más grande de México habría cerrado el mes de noviembre del año pasado con poco menos de $93 mil millones de pesos en activos y $51 mil millones en cartera: si Caja Popular Mexicana (ó CPM) fuése un banco, sería el décimo más grande del país en cuánto a créditos de consumo — con un saldo 7% por debajo del de Scotiabank, pero por encima de bancos como Inbursa, Coppel, Invex, Banregio y Banco del Bajío.

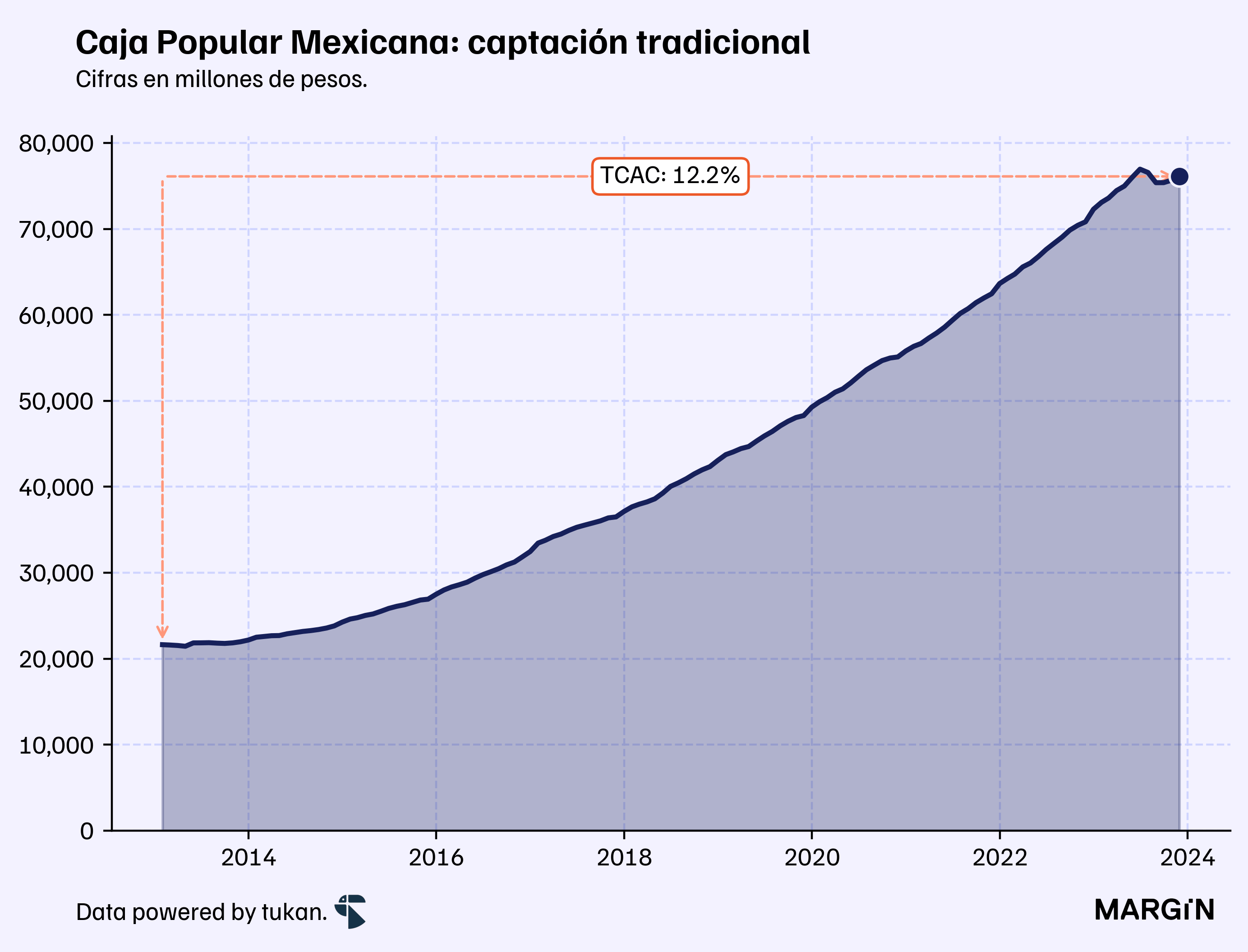

En 2023, la cooperativa de León, Guanajuato, reportó tener más de 3.3 millones de socios (o ahorradores) en 28 estados y estaría captando más de $76 mil millones de pesos en depósitos del público en general1 (equivalente a un ahorro de alrededor de $22 mil pesos promedio por cuenta). Como contexto, tan sólo 13 bancos tendrían saldos de captación por encima de esta cifra; que a su vez, sería casi 10 veces más grande que el saldo reportado por Nu al cierre de noviembre.

En 2016 tenía poco más de 2.1 millones de socios activos y un saldo de depósitos de $32 mil millones de pesos. En tan sólo 7 años, su base de socios aumentó 57% —algo así como un 7% anual— mientras que los saldos de los asociados se dispararon 134% (13% anual).

De entre los 15 bancos para los que su captación tradicional es de más de $65 mil millones de pesos, sólo 5 registraron crecimientos superiores a los de Popular Mexicana en este rubro: BOFA, Coppel, Afirme, Monex y Banregio.

Antecedentes

Caja Popular Mexicana comienza a operar formalmente como una Cooperativa de Ahorro y Préstamo en 1995 a raíz de la fusión de más de 60 cajas populares.

Las cajas de ahorro (o SOCAPs) son sociedades cooperativas, sin fines de lucro, que tienen como principal objetivo proveer servicios financieros justos a sus asociados y comunidades, promoviendo la inclusión financiera en las regiones en las que operan y protegiendo el ahorro de los sectores populares.

Así pues, las SOCAPs únicamente pueden captar recursos y prestar servicios a los asociados de la cooperativa. En el caso de Caja Popular Mexicana, el interesado debe registrarse en alguna de las casi 500 sucursales de la cooperativa y cubrir su cuota de aportación social de $750 para convertirse en asociado.

Con esto, los socios tienen derecho a dar voz y voto en las asambleas anuales de la cooperativa; además de poder acceder a los servicios y productos financieros ofrecidos por la empresa.

Cartera

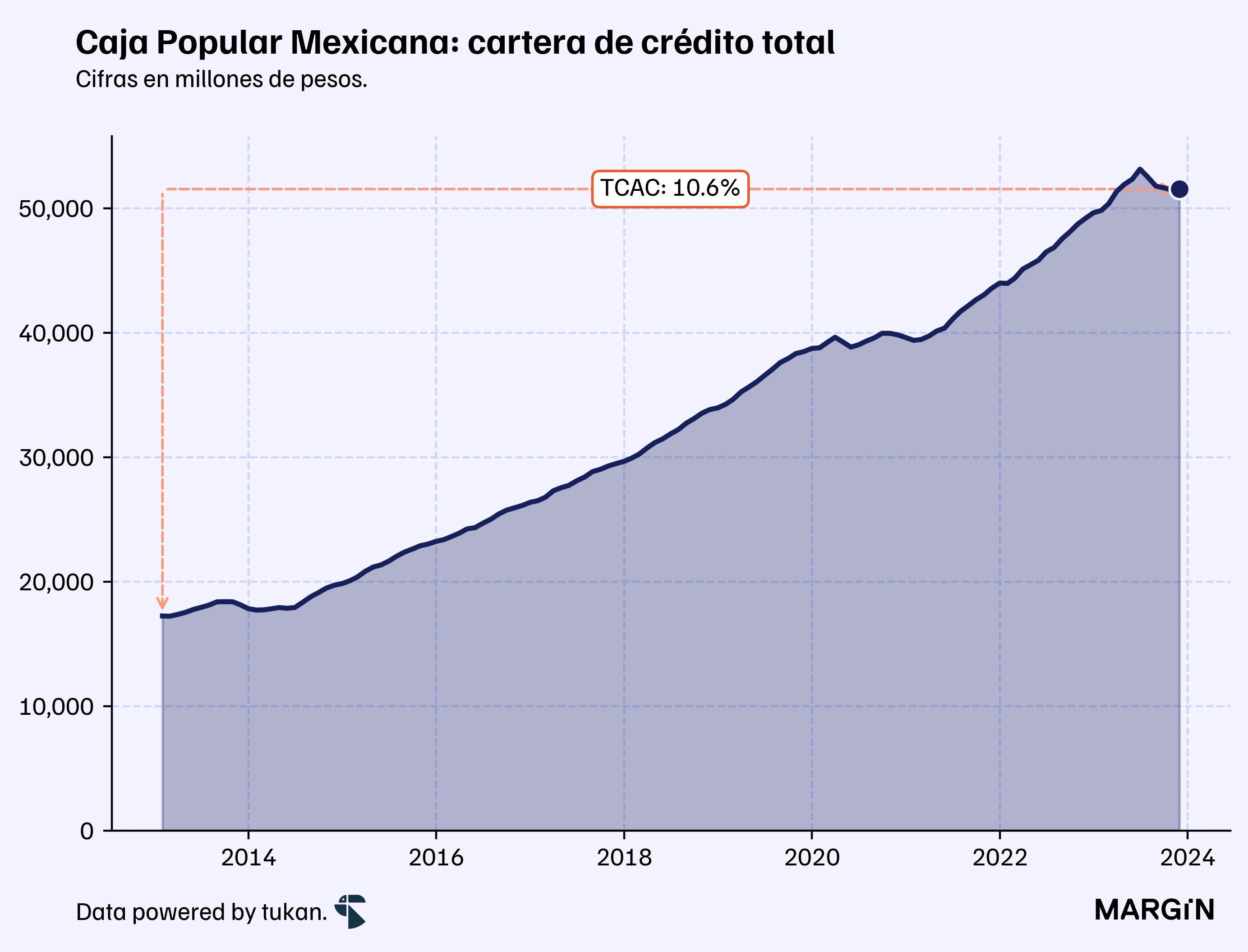

Según datos de la CNBV, el crecimiento compuesto anual de la cartera de CPM habría sido de alrededor del 10.6% en los últimos 11 años: pasaron de $17 mil millones de pesos en enero de 2013, a más de $51 millones al cierre de noviembre del año pasado.

En cuánto a la composición del portafolio, 68% son créditos al consumo, 20% empresariales y el 12% restante de crédito de vivienda.

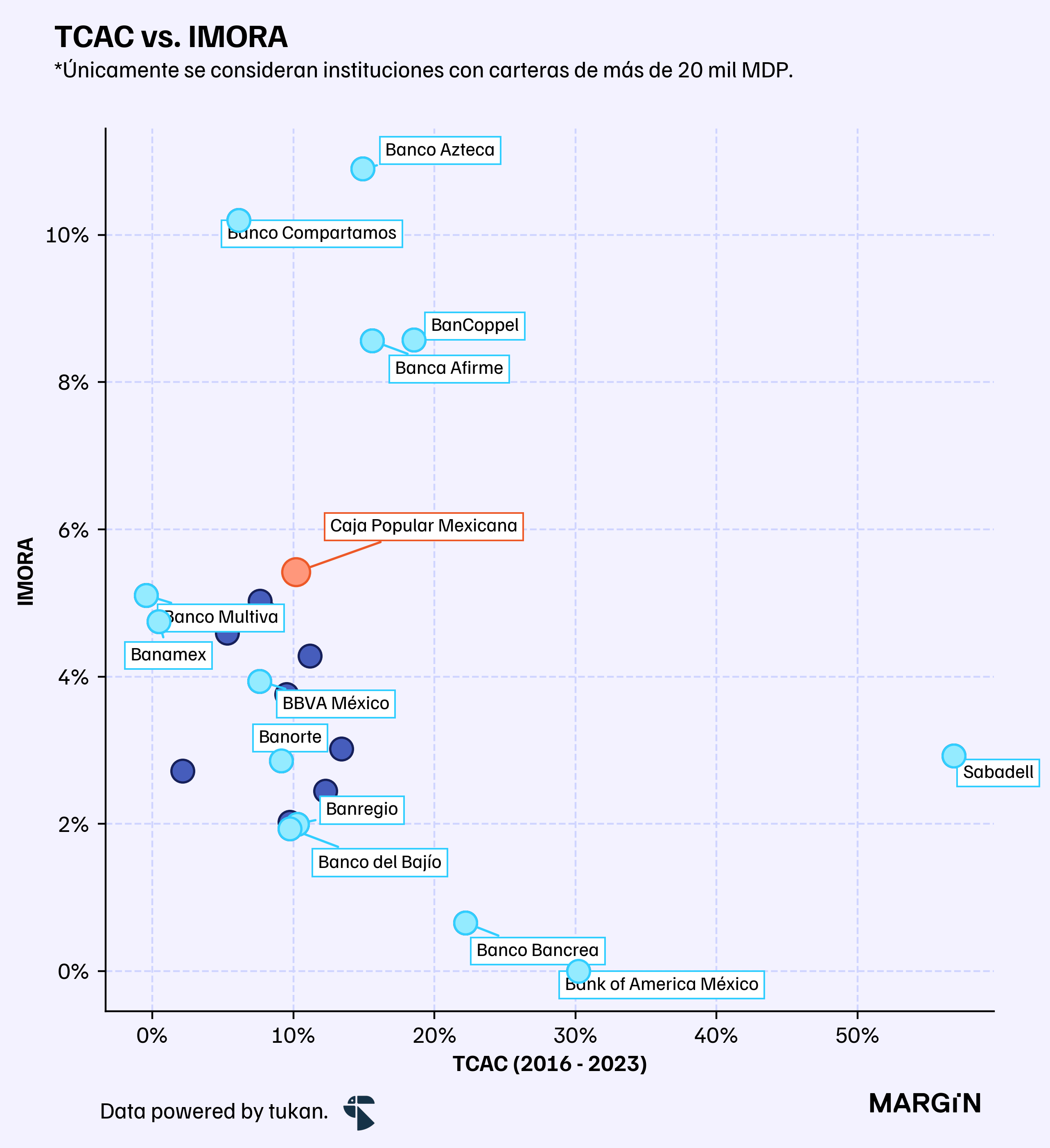

En la siguiente gráfica se muestran los TCACs e IMORAs para los principales bancos del país, y se comparan contra los resultados de Caja Popular Mexicana.

El crecimiento en los saldos de cartera está en línea con las principales instituciones bancarias del país. Además, el IMORA de CPM estaría bastante por debajo de instituciones que se enfocan mayormente al crédito al consumo (i.e. BanCoppel, Compartamos, y Azteca).

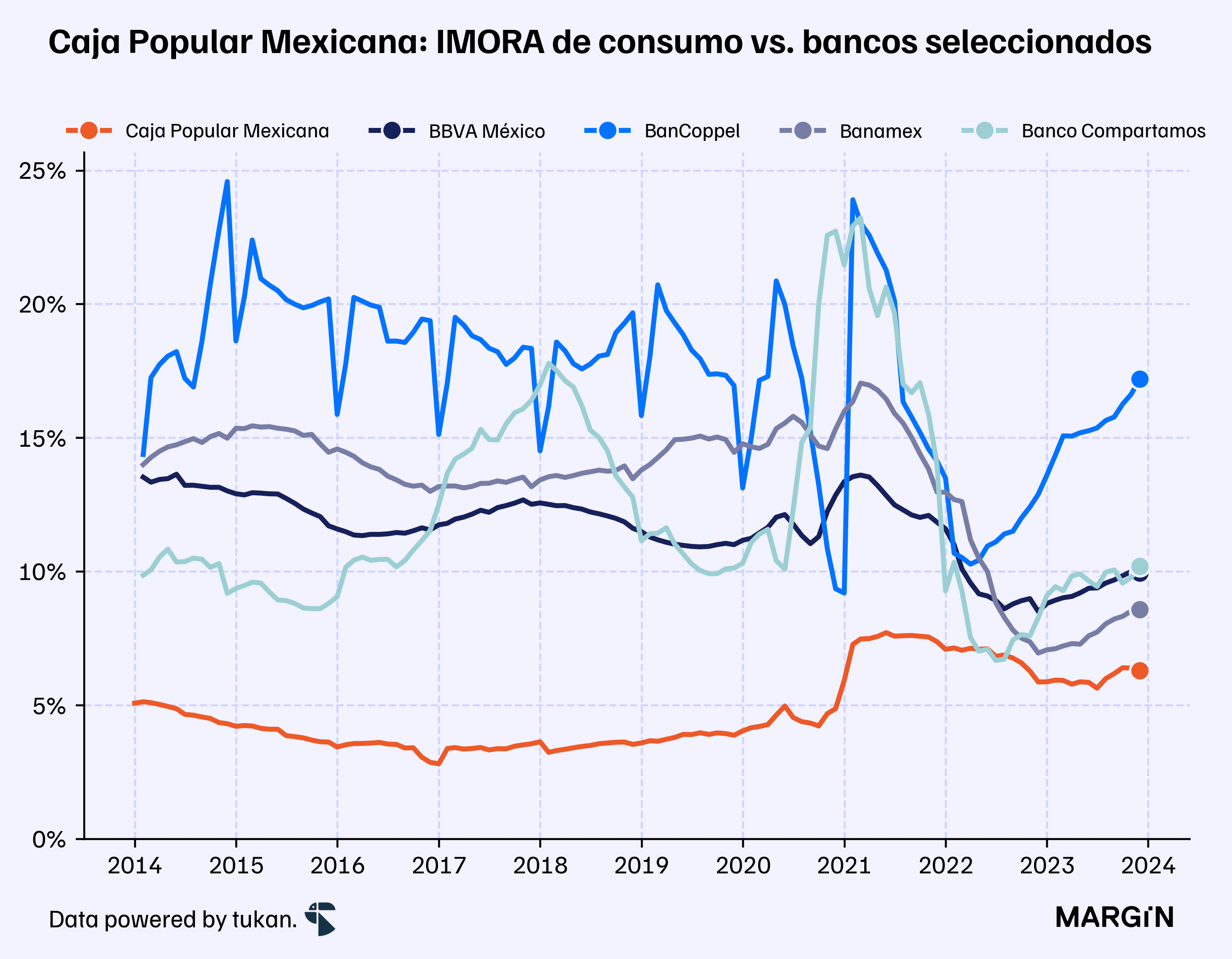

Haciendo zoom en los créditos al consumo, los resultados son aún mejores. En los últimos 7 años, el IMORA de Caja Popular se habría mantenido por debajo de gigantes como BBVA, Banamex y BanCoppel; y en ningún momento habría excedido el IMORA de la banca comercial en agregado. Lo anterior, a pesar de que su base de acreditados son “en teoría” personas desatendidas por la banca y de nivel socioeconómico bajo.

Según datos de la CONDUSEF, la baja morosidad parece ser una característica particular de las cajas de ahorro. De las 23 SOCAPs con más de mil millones de pesos en cartera de consumo, solo 5 tendrían IMORs por encima del 5%.

Operaciones

De los 28 estados en los que opera, tan sólo en dos de ellos tendrían una exposición superior al 10% en la base de socios de la cooperativa: Guanajuato con el 27% y Oaxaca con 14%. Fuera de sus principales mercados, Veracruz parecería el estado en dónde la empresa estaría enfocando sus esfuerzos de adquisición de clientes: ahí pasó de 112 mil socios en 2016, a más de 190 mil en 2023.

El fondeo de la empresa, que proviene prácticamente en su totalidad de los ahorros y depósitos de los socios, superó los $76 mil millones de pesos al cierre del 2023 (7% más que en 2022), y estaría registrando una tasa de interés implícita pasiva de alrededor de 6.5% —1.7 puntos porcentuales por debajo del de la banca comercial mexicana en agregado.

Emplean a 7 mil personas y tienen una red de casi 450 cajeros automáticos a lo largo del país.

Hace unas semanas hicimos un análisis de la importancia de los cajeros automáticos para la banca comercial.

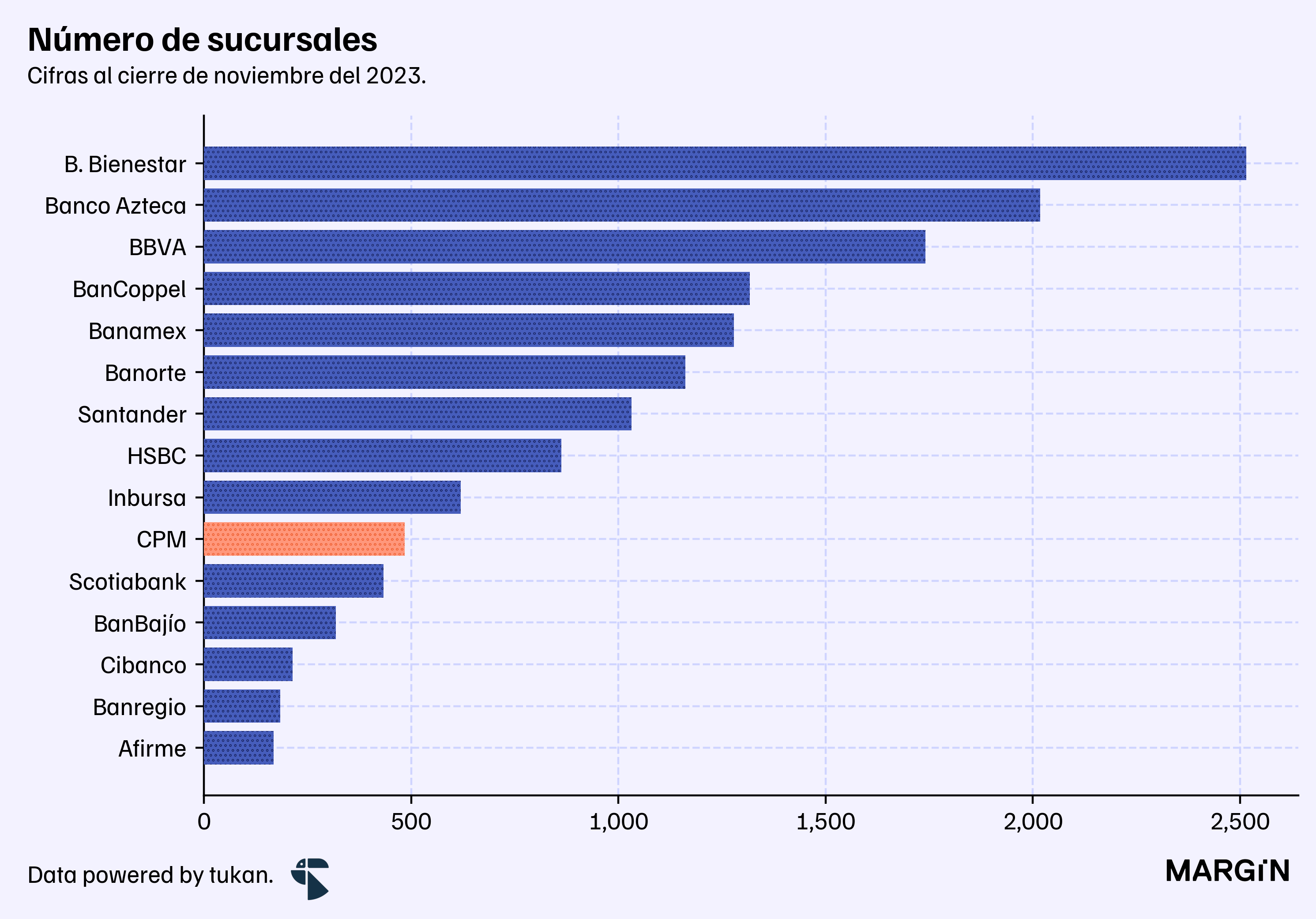

Las sucursales, que juegan un rol clave en la adquisición de socios, son más de 480. Si fuése un banco, CPM tendría la novena red de sucursales más grande del país.

Lo anterior equivale a cerca de $157 millones de pesos promedio (en captación), por sucursal. Comparandolo contra perfiles similares bancarios, esta cifra coloca a la cooperativa por encima de bancos como Azteca y BanCoppel, quienes tienen alrededor de $107 y $90 millones de pesos promedio en depósitos por sucursal, respectivamente.

Además, a través de su servicio de corresponsalía con OXXO, los socios de CPM habrían procesado más de 800 mil de transacciones financieras en las tiendas de conveniencia durante los primeros 9 meses del 2023 — superando los $1,400 millones de pesos en operaciones.

Rentabilidad

Según datos de la CNBV, la cooperativa guanajuatense habría generado utilidades de más de $1,400 millones durante los primeros 11 meses del 2023. Esto implica una ROA del 2.15% (en línea con lo reportado por el sistema bancario en agregado).

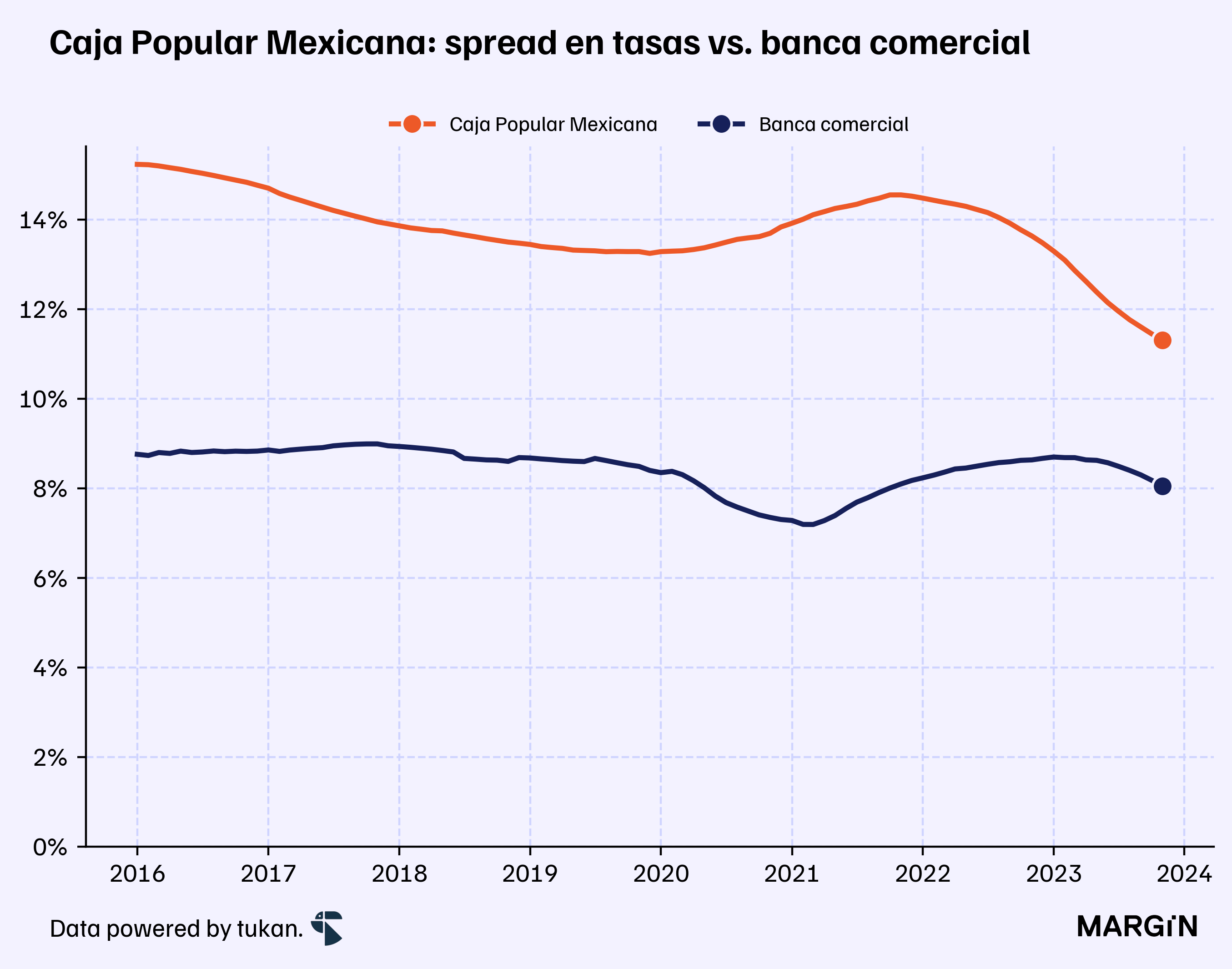

Gran parte de los resultados positivos se debería al spread de los productos de crédito y de captación. Según las últimas cifras, la diferencia entre la tasa de interés implícita de los créditos y los productos de ahorro, sería de alrededor de 11 puntos porcentuales. Para los bancos, la diferencia sería de 8 puntos.

Finalmente, sus gastos de administración y promoción habrían sido de $6 mil millones de pesos durante los últimos doce meses. Como proporción del margen financiero de la empresa, esto sería equivalente a una tasa del 70% — 9 puntos por encima de la banca comercial de nuestro país.

Para entender más a detalle los antecedentes e historia de las cooperativas de ahorro y préstamo en nuestro país, se recomienda consultar esta tesis de la Universidad Autónoma de Querétaro.

Pulso Semanal

“We want to keep Creditas with net profit close to zero, reinvesting all the gains in order to keep growing about 30% a year”: Creditas, la fintech brasileña que también opera en México, reconoció que no buscan generar utilidades —por ahora— con tal de seguir ganando participación de mercado. Respaldada por un grupo de inversionistas entre los que destacan SoftBank, Kaszek Ventures, QED y Advent International, proyectan llegar a $1,000 millones de dólares de ingresos en los próximos 18 a 24 meses.

El CEO de Yotepresto, Luis Rubén Chávez, presumió que la fintech tapatía rebasó en marzo los $2,000 millones de pesos colocados por medio de “Cambia tu Deuda”, su producto para refinanciar deudas personales. Ofrecen una tasa promedio es 19.7% anual.

“(…) the new digital media business enables advertisers to use consumer transaction data, allowing them to target Chase’s customer base of 80 million individuals with customized offers, discounts and cash back rewards tailored to their purchasing behaviors”. La iniciativa que anunció Chase podría ser el inicio de una ‘súper app’ (algo que no ha sido exitoso fuera de Asia).

Santander contrató a Swati Bhatia, quien fue head de la subsidiaria Marcus de Goldman Sachs, para que sea su Head of Retail Banking and Transformation.

La diferencia en el market cap de Santander y BBVA se redujo de casi €20,000 millones de euros hace 3 años a €5,500 millones de euros este año.

El banquero mejor pagado en Europa sería Sergio Ermotti, quien como CEO de UBS habría recibido una compensación de casi $16 millones de dólares en 2023.

Incluye depósitos a plazo, de exigibilidad inmediata y cuentas sin movimientos al cierre de noviembre del 2023.