El valor de los cajeros automáticos

El rol estratégico de los cajeros automáticos para la banca mexicana.

Entre enero y noviembre de 2023, la banca mexicana procesó poco más de 2 mil millones de transacciones a través de su red de más de 62 mil cajeros automáticos. Esto es equivalente a algo así como 4,300 transacciones por minuto en el país, y cerca de 100 operaciones diarias por cada cajero.

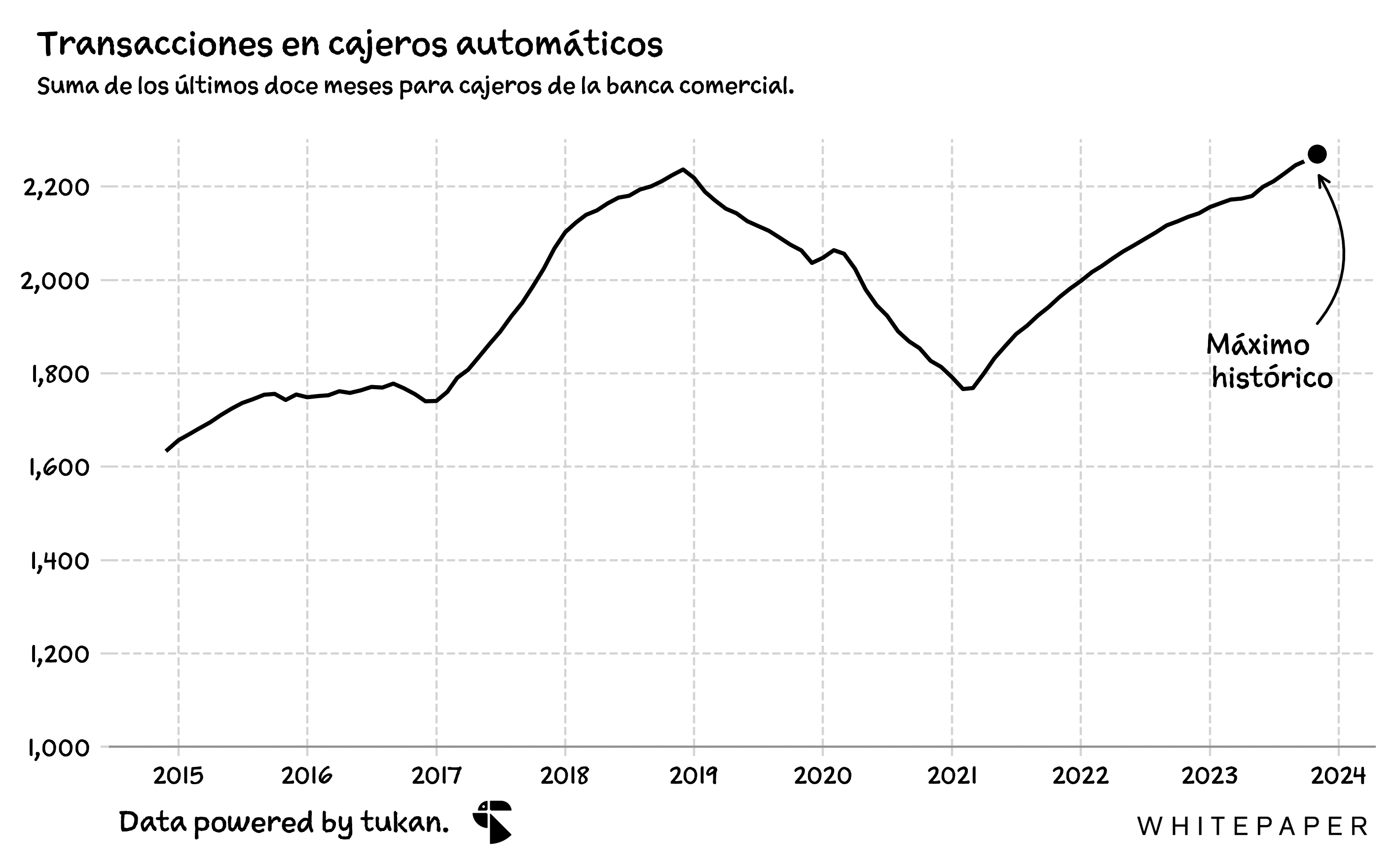

De acuerdo a información publicada por la CNBV, las transacciones en cajeros automáticos estarían alcanzando cifras históricas (a pesar de la fuerte contracción que se observó en el uso de cajeros a inicios de 2019 y durante la pandemia).

Hoy los neobancos —tanto de fintechs como bancos tradicionales— apuestan por modelos 100% digitales. Nada de cajeros, ni sucursales. Todo dentro de una sola aplicación.

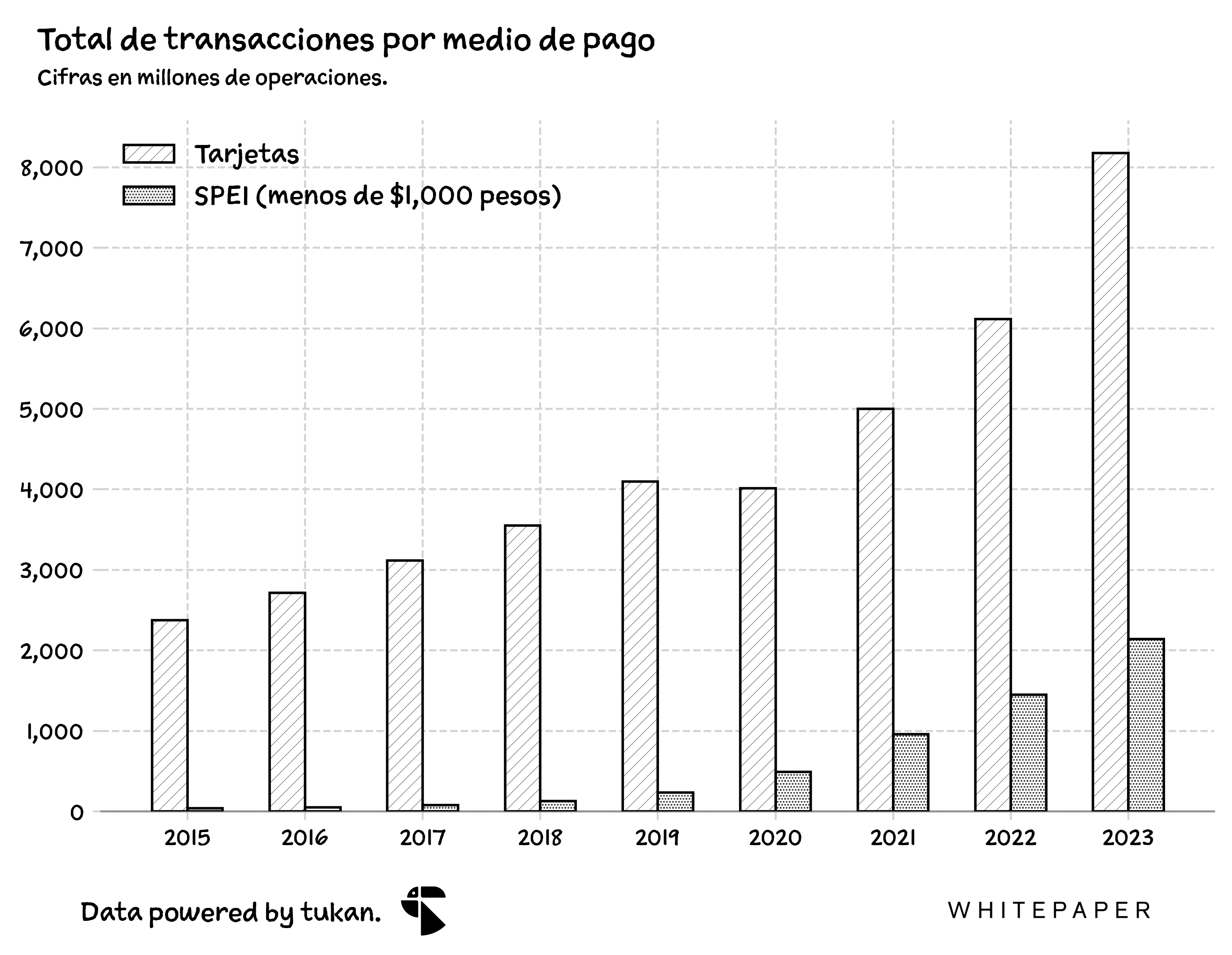

A nivel macro, la estrategia tiene todo el sentido. En los últimos ocho años, las operaciones con tarjetas en nuestro país han venido aumentado a tasas del 17% anual, rebasando más de 8,170 millones transacciones durante 2023; las transferencias SPEI de menos de mil pesos, por otro lado, ya superan las más de 2,140 millones de transacciones al año, y crecen a ritmos impresionantes del 65% anual. Además, ya prácticamente el 80% de la población adulta cuenta con un teléfono celular capaz de conectarse a internet y realizar operaciones bancarias en línea.

Entonces, ¿sigue habiendo valor en construir una sólida red de cajeros automáticos? Los datos apuntan a que probablemente sí.

Por un lado, en nuestro país existe una enorme necesidad por acceder fácilmente al efectivo. De acuerdo a una encuesta del Banco de México (2022), cerca del 96% de la población1 acostumbra usar efectivo para sus gastos diarios. De estas personas, el 43% lo utiliza porque lo considera más práctico, fácil y rápido, y 18% porque es el único medio de pago del que dispone. De las personas que utilizan efectivo, más del 56% atiende por lo menos una vez al mes a un cajero automático y 3% lo hace más de 6 veces al mes.

Luego está el lado de negocio. Si asumimos que de 2 de cada 10 transacciones que suceden en los cajeros cobran una comisión, con una tarifa promedio de 25 pesos por operación, estamos hablando que esto podría haber representado ingresos de alrededor de más de $10,500 millones de pesos para la banca durante el 2022 — o, lo equivalente a, más o menos, el 10% de las comisiones por servicios cobradas por los bancos.

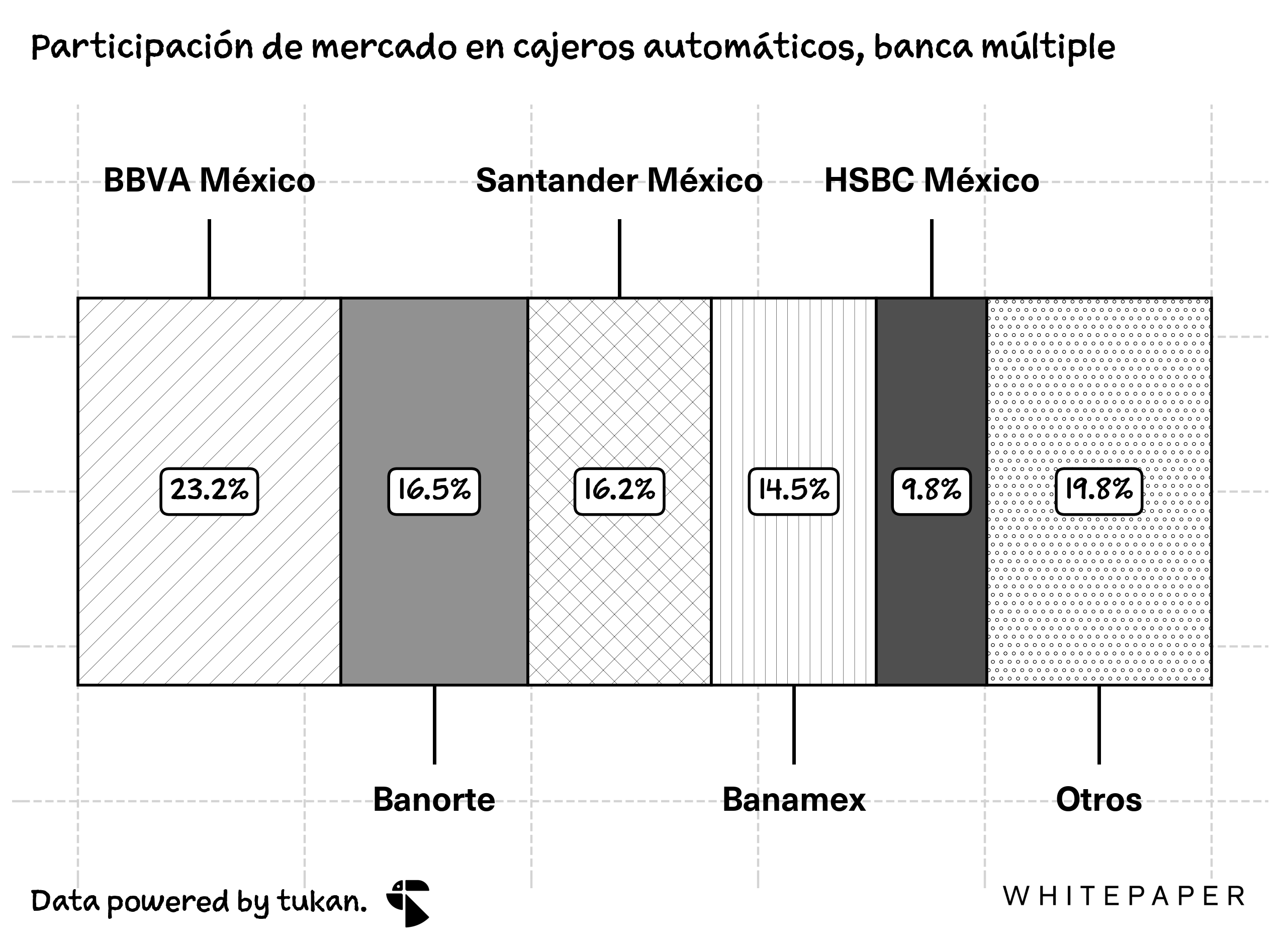

Al cierre de noviembre del 2023, BBVA era dueño de cerca del 23% de los cajeros de la banca mexicana. Le siguen Banorte y Santander con el 16%, cada uno.

Visto a nivel estatal, BBVA figura como el banco con más cajeros en 17 de los 32 estados del país, mientras que Banorte lideraría en 8 entidades y Santander en las 7 restantes.

En 2014, Banamex habría sido el principal jugador en 6 estados del país: Guerrero, Hidalgo, Morelos, Oaxaca, Quéretaro y Tabasco.

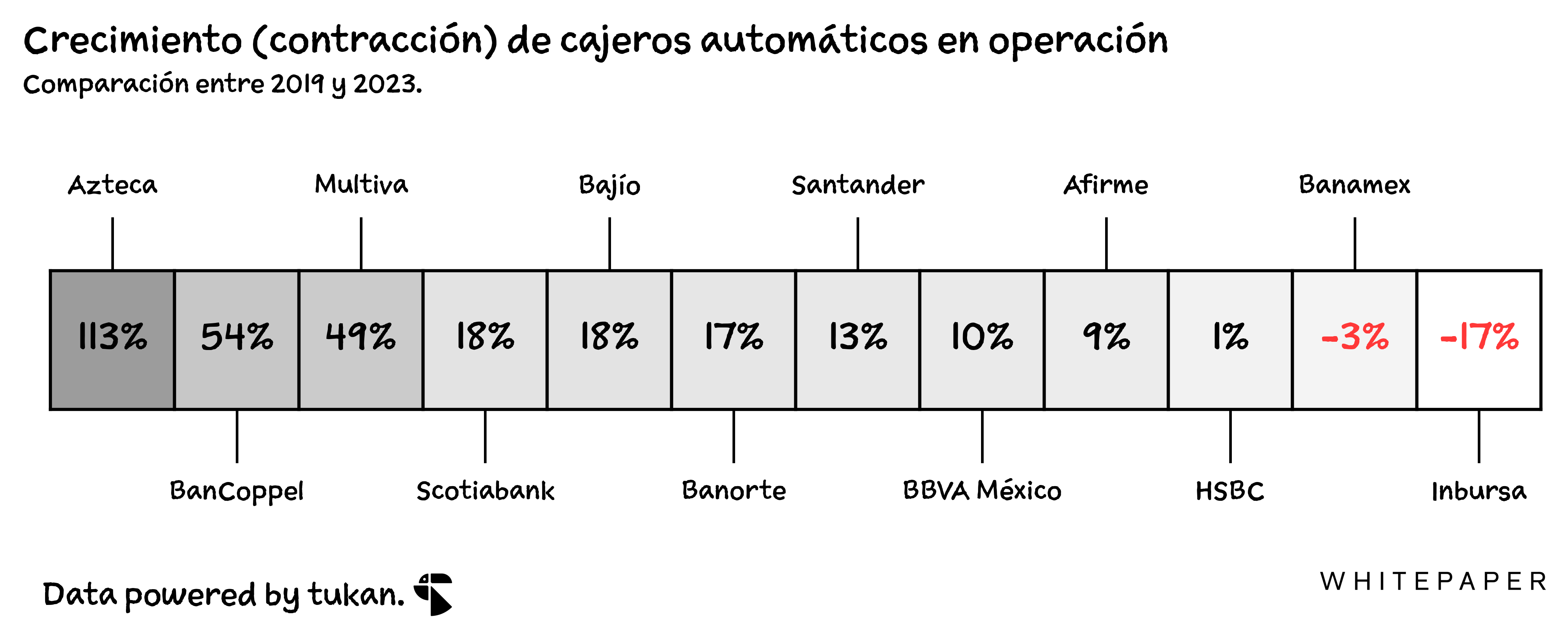

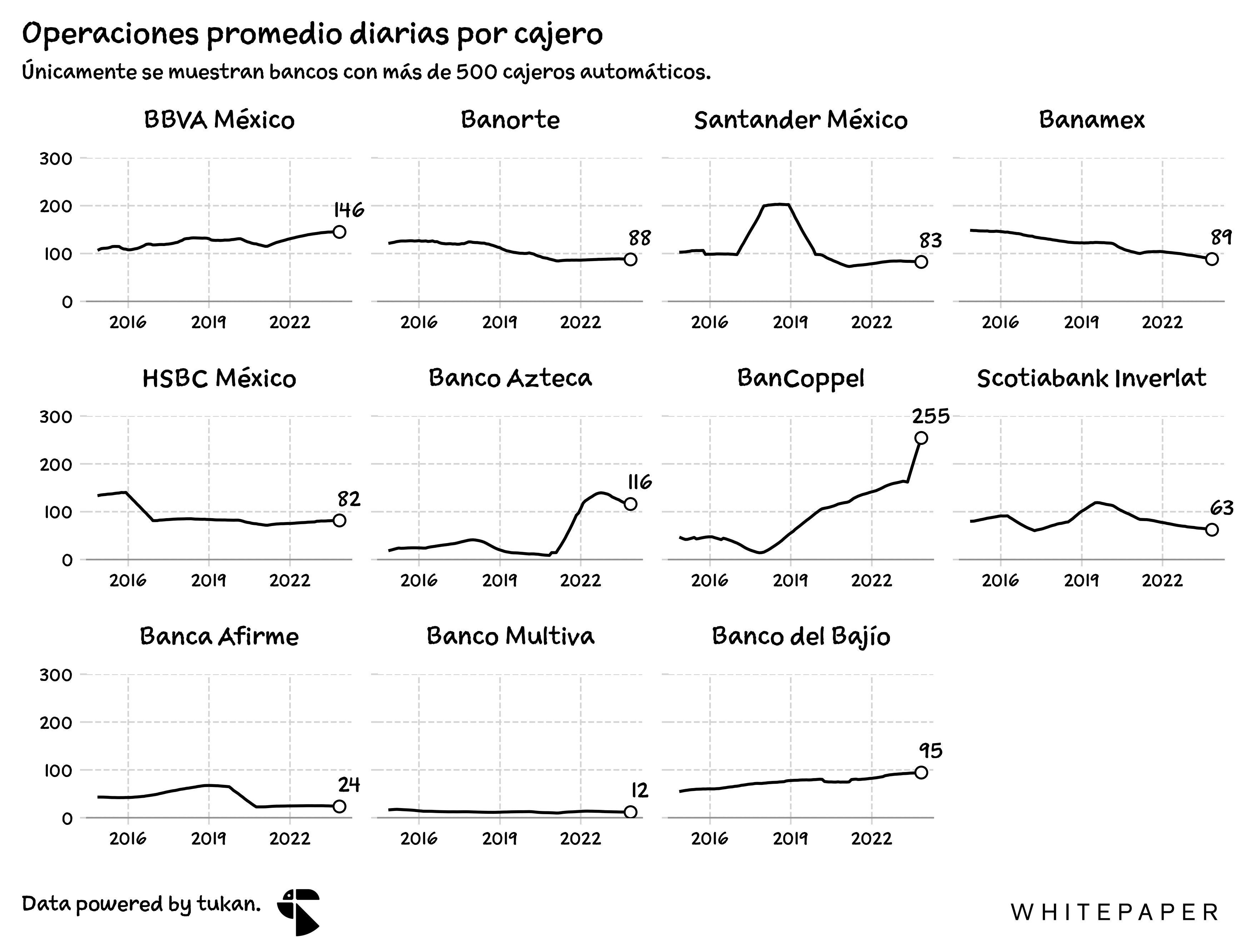

En los últimos 3 años, tan sólo dos bancos (con más de 500 cajeros), habrían reducido su oferta de este tipo de servicios en México. El resto habría ampliado la cantidad de cajeros en operación en un 16% en agregado. Dos de ellos —BanCoppel y Azteca— crecieron más de 50%.

En cuánto al “uso de los cajeros”, la gran mayoría de los bancos promedian alrededor de 80 operaciones al día por máquina. BanCoppel, Azteca y BBVA son las claras excepciones.

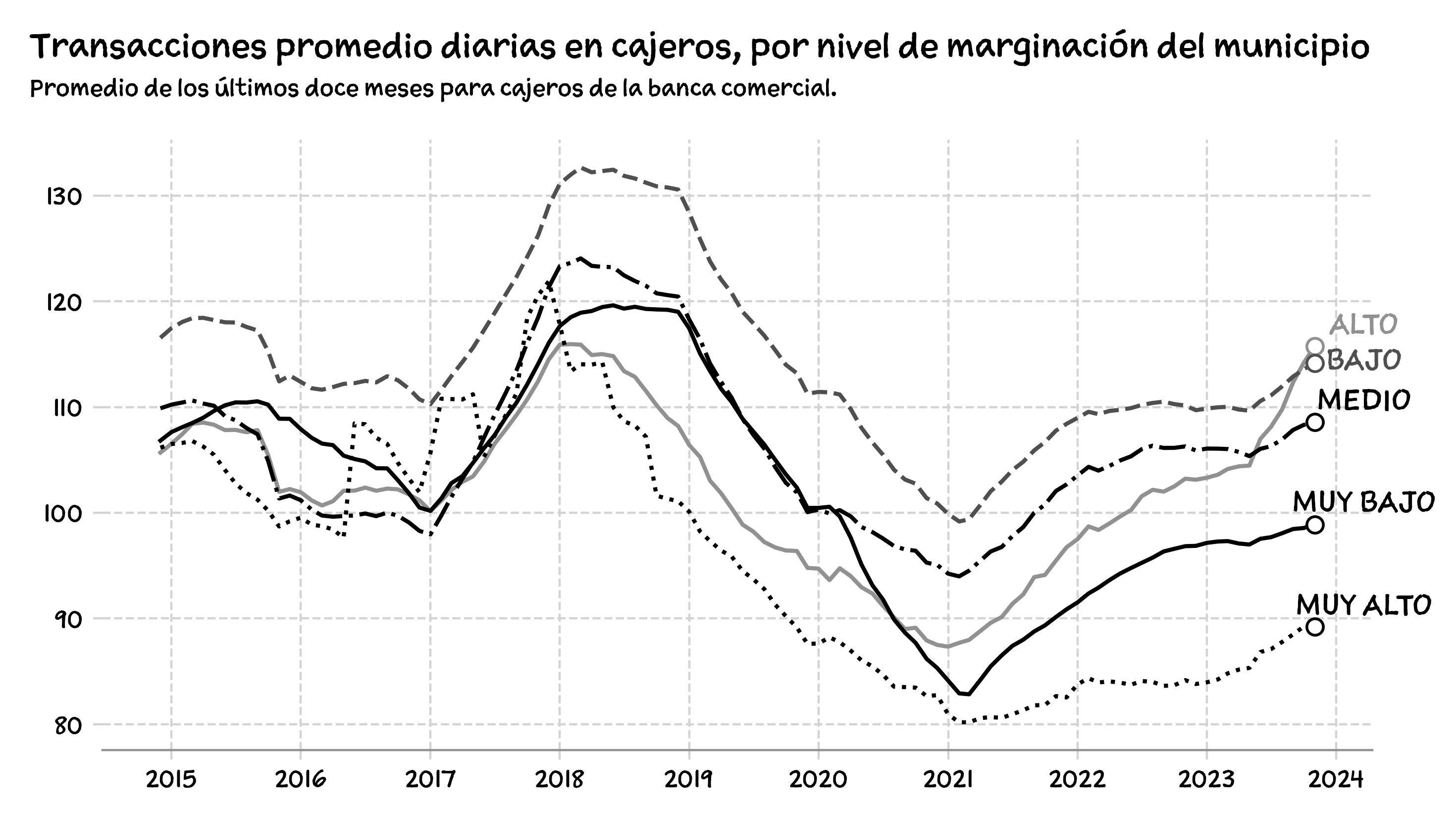

Algo interesante es que el uso de cajeros depende mucho del nivel de marginación del municipio en dónde se encuentran ubicados. Por ejemplo, con base en las cifras más recientes, los municipios con niveles muy bajos o muy altos de marginación, tendrían en promedio un uso de 18% y 8% menor, respectivamente, al de un municipio con bajos niveles de marginación social.2

A mayor marginación social, mayores carencias básicas de la población que habita en ese municipio. Es decir, los municipios con niveles de marginación muy altos, son aquéllos con los mayores niveles de pobreza y falta de acceso a servicios básicos.

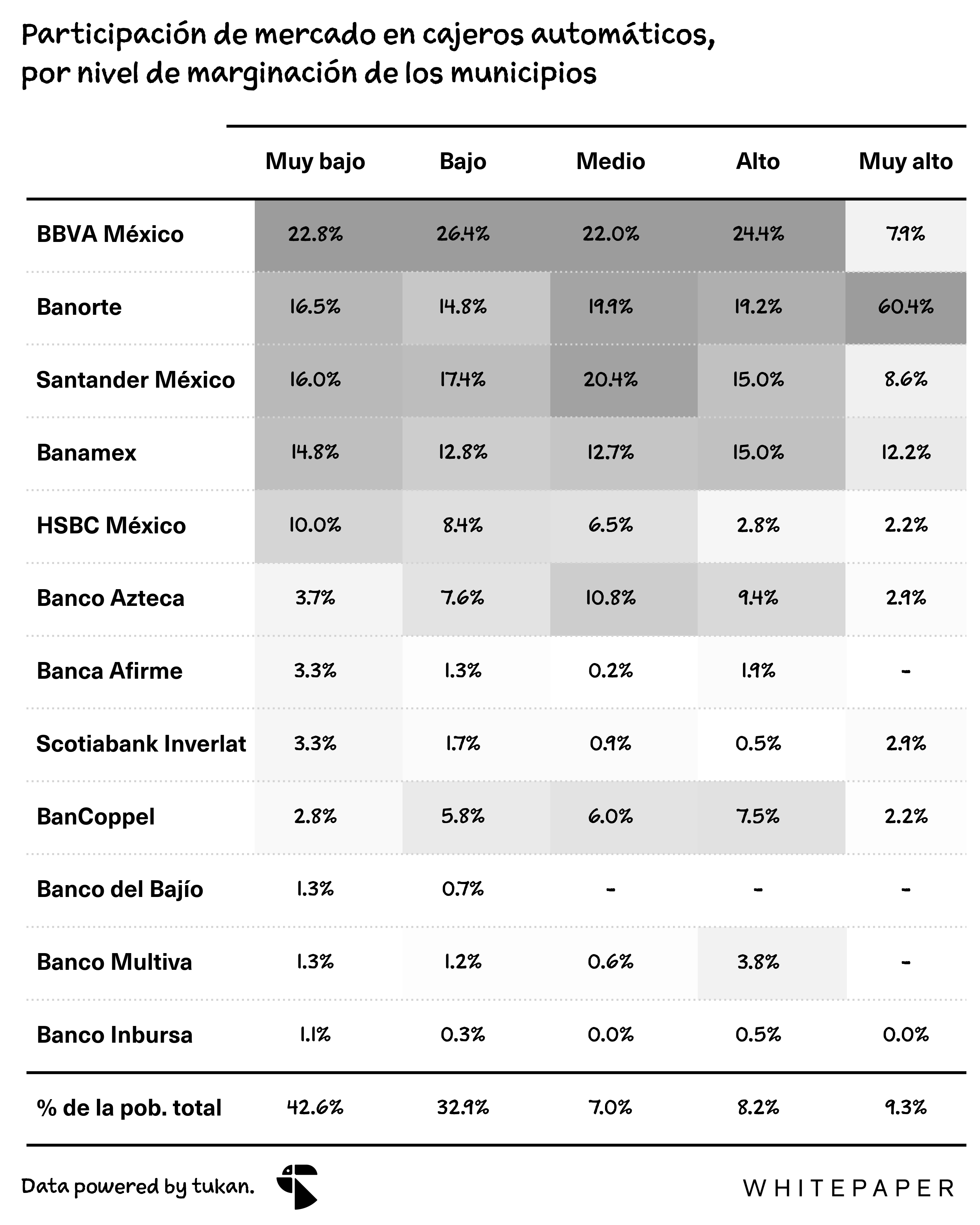

En la siguiente tabla, se muestran los market shares de los principales jugadores para cada nivel de marginación municipal. Se puede observar que los bancos con mayor eficiencia transaccional presentan una fuerte presencia de mercado en los municipios que más usan el cajero (i.e. aquéllos con niveles de marginación bajo, medio y alto).

La tabla anterior nos muestra qué proporción de los cajeros, para cada nivel de marginación, son de cada banco. Por ejemplo, en el caso de los municipios dónde hay un muy alto nivel de marginación, el 60% de los cajeros son de Banorte.

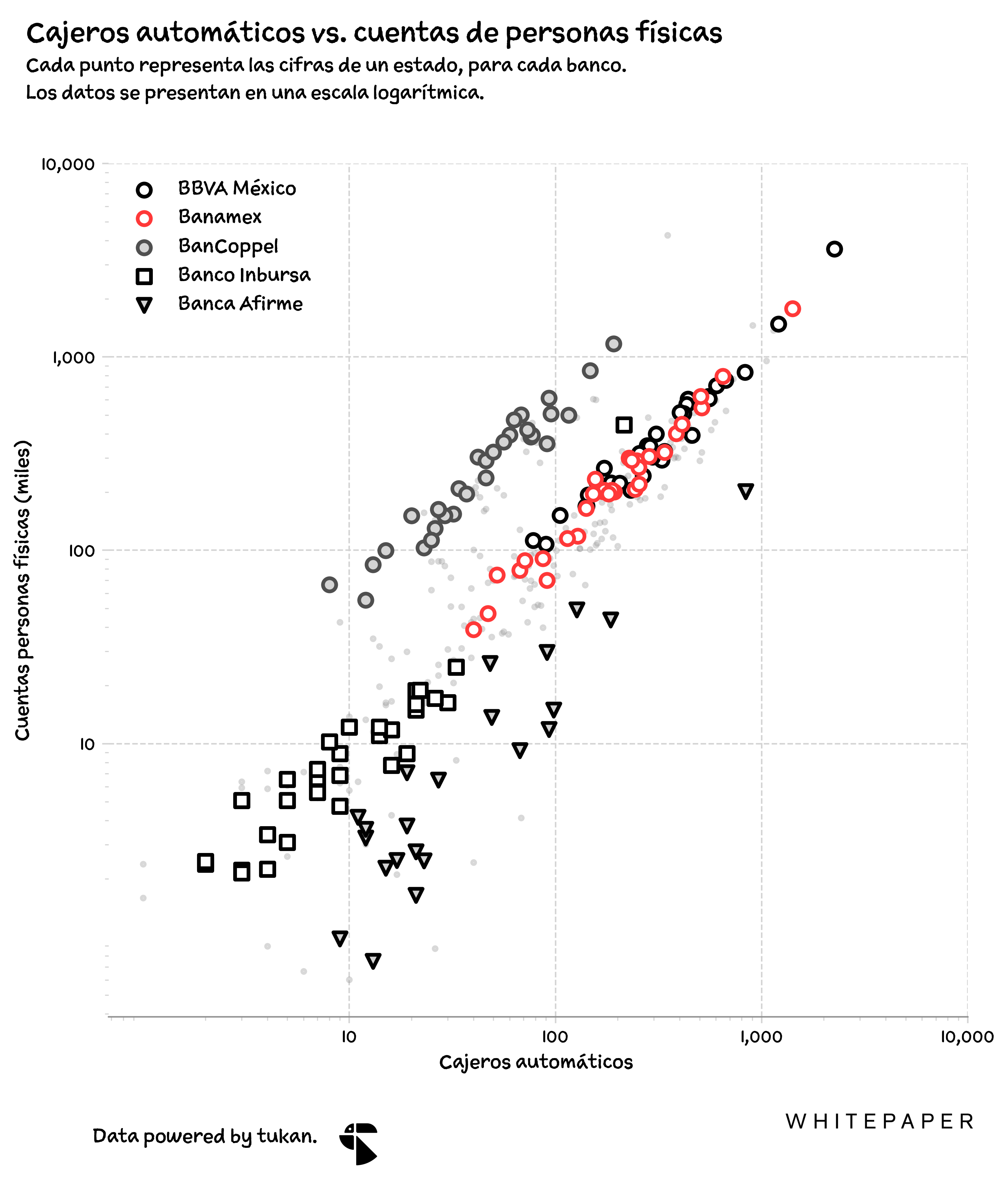

En cuánto a adquisición de clientes, los datos a nivel estatal sugieren a que existe una relación lineal entre cuentas de débito y número de cajeros; es decir, a mayor cantidad de cajeros en la entidad, mayor cantidad de clientes, o viceversa. Sin embargo, algunos bancos consiguen obtener más cuentas por cajero que otros. Otra vez, llama la atención el caso de BanCoppel.

Los cajeros automáticos probablemente son uno de los productos menos sexy de la banca. A diferencia de los usuarios y transacciones digitales, prácticamente no reciben mención en medios ni de management en los press releases de las empresas.

Sin embargo, los datos muestran que su uso simplemente no deja de crecer, y que la gran mayoría de los bancos les siguen invirtiendo. Tan sólo en 2023 se pusieron en operación alrededor de 2 mil máquinas nuevas.

Es como si los cajeros fuésen una de esas piezas silenciosas de la operación que nadie menciona. Pero ahí están, creciendo año con año, procesando más de 6 millones de transacciones al día.

Pulso Semanal

American Express presumió que sus ingresos en 2023 ascendieron a $60,500 millones de dólares, una cifra récord. Sus utilidades avanzaron 11%, a $8,374 millones y dijeron que el número de tarjetas activas a nivel global es de 140 millones (Amex).

Coba, una startup que ofrece cuentas de depósitos en EUA para recibir dólares, obtuvo $2.2 millones de dólares en una ronda semilla liderada por Alaya Capital y Switch VC. En la ronda también participaron la familia fundadora de Banco BASE y Grupo Topaz. Coba se fundó en 2021 en Austin por los mexicanos Joseph Saliba y Eduardo López, y formó parte de la generación de verano de 2023 de Y Combinator (Redacción Whitepaper).

Techreo, una fintech de servicios financieros con operación en México y Bolivia, obtuvo $3.4 millones de dólares en una ronda liderada por G2 Momentum y Creations Investments Capital Management (Business Insider).

El banco de UK Barclays estaría adquiriendo las operaciones bancarias del supermercado Tesco, en una operación mayor a los $750 millones de dólares (WSJ).

Finom, un banco europeo para pymes que dice tener más de 85,000 clientes, obtuvo $54 millones de dólares en una ronda en la que participaron Northzone y General Catalyst (Techcrunch).

Personas de entre 18 y 79 años que viven en localidades de más de 50 mil habitantes.

El nivel de marginación social se obtiene de los últimos datos publicados por el CONEVAL (2020).