Codiciados

El crédito empresarial es el producto financiero más competido en México, ¿qué estados son los más rentables?

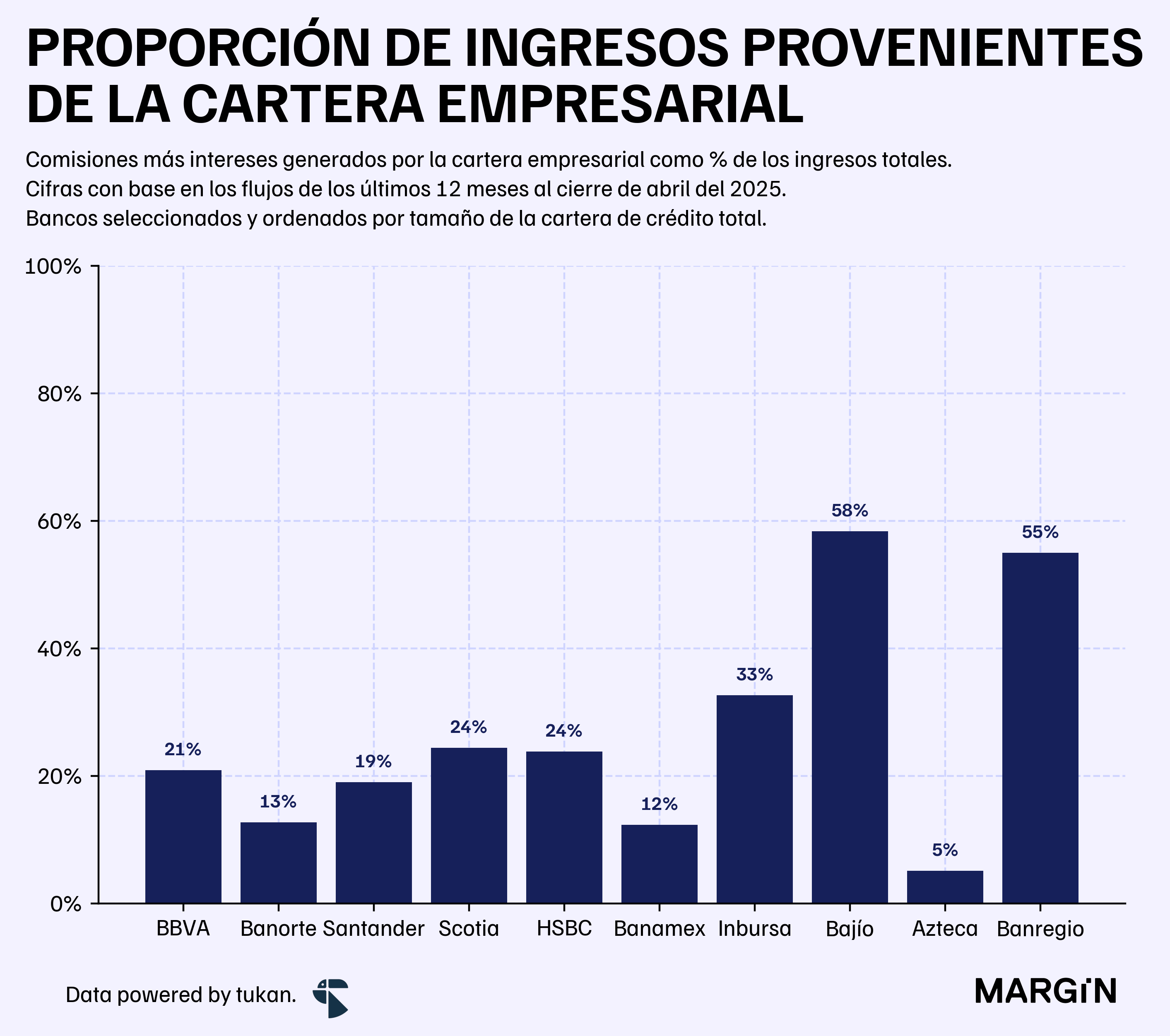

En los últimos 12 meses, uno de cada cinco pesos de ingreso1 para la banca en México habría sido generado por su portafolio de crédito empresarial. Según datos de la CNBV, de entre los diez bancos más grandes en cartera, seis generaron al menos el 20% de sus ingresos a través de los créditos colocados en este segmento.

Además, es uno de los pocos productos de crédito en México que podría considerarse como un mercado altamente competitivo. Esto último, con base en los índices de concentración del portafolio.

Estos datos cobran mayor relevancia si se considera que apenas el 48% del financiamiento proviene de la banca comercial — como contexto, la participación de los bancos en el crédito al consumo sería del 86% según cifras publicadas por el Banco de México.

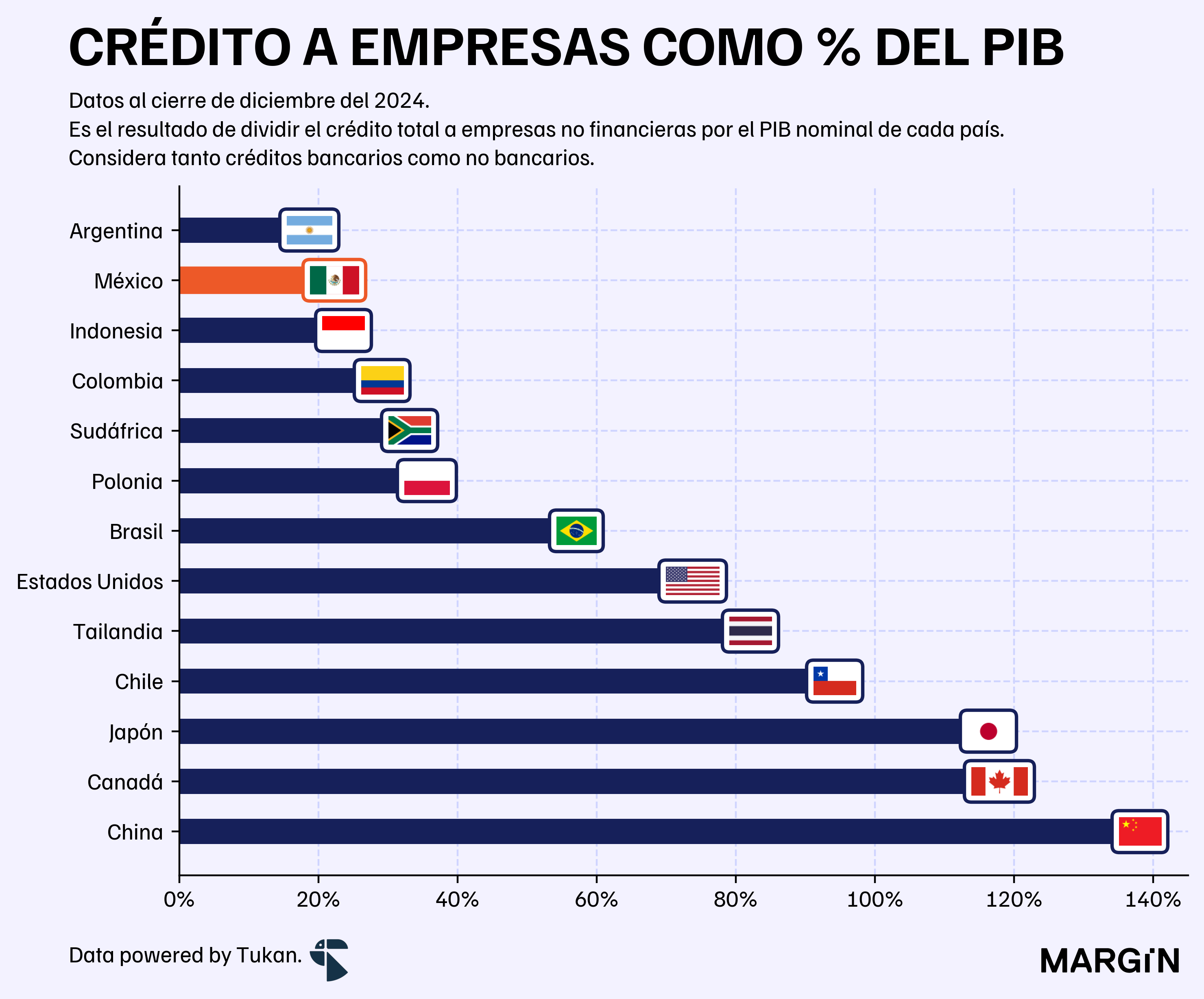

Aun así, los niveles de penetración de crédito (a empresas) siguen siendo bajos en comparación con economías similares. Entre Chile, Colombia, Brasil y México, nuestro país registra el nivel más bajo de credit-to-GDP con base en los saldos del portafolio de crédito a empresas.

De los países latinoamericanos que monitorea el Bank of International Settlements, sólo Argentina tendría un nivel de penetración más bajo que México.

En función de la cantidad de empresas financiadas, los resultados de una encuesta del INEGI (ENAFIN) apuntan a que únicamente 3 de cada 10 empresas en México habría recibido algún tipo de financiamiento.2

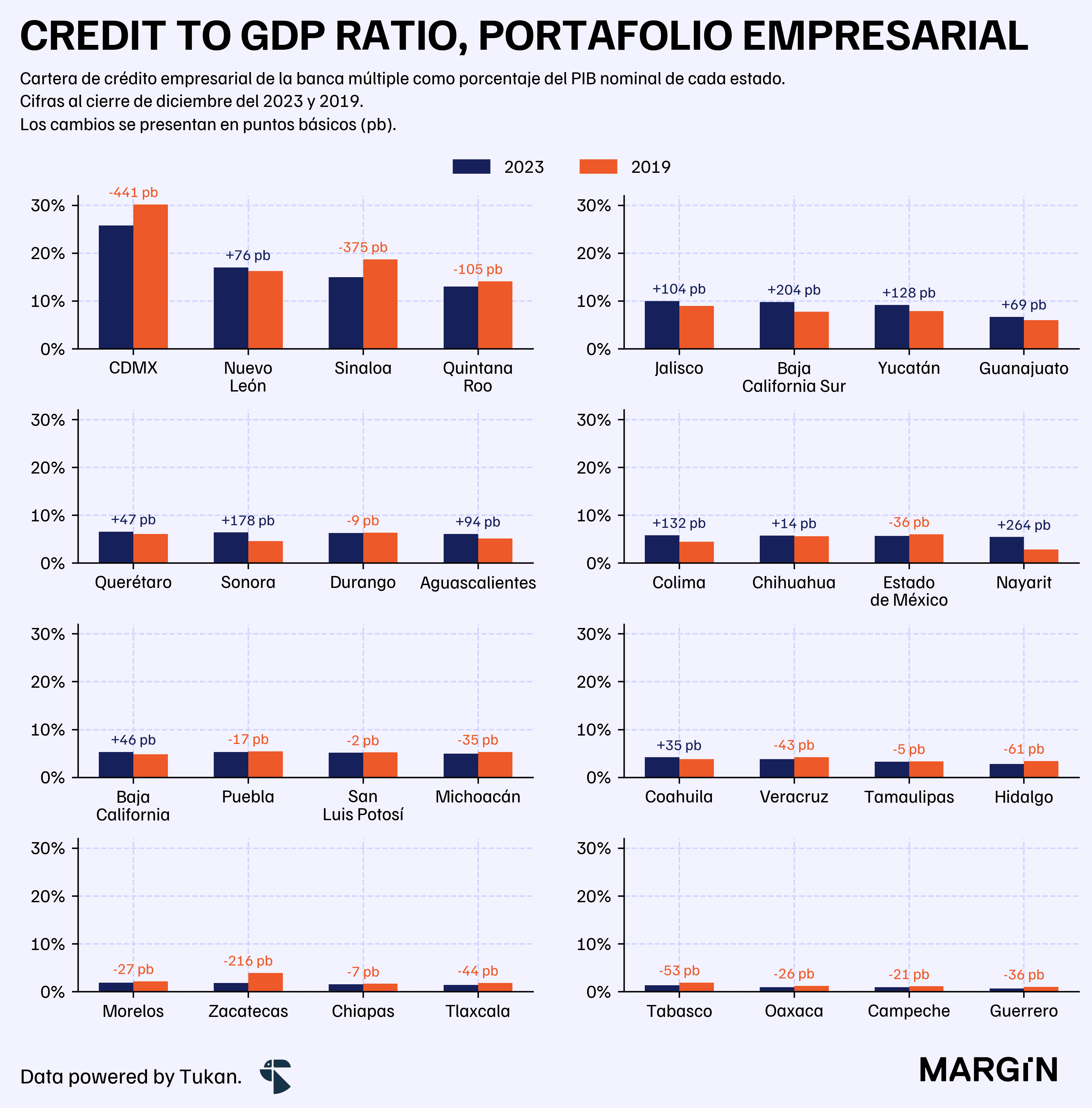

Esta “falta de crédito” se hace aún más evidente cuando lo analizamos desde una perspectiva estatal. De acuerdo con cifras regulatorias, el 69% del portafolio empresarial bancario estaría concentrado en tan sólo cinco estados del país. La Ciudad de México, por sí sola, representaría el 38% del total.

Eso sí, muchos de los créditos asignados a la capital es probable que se utilicen (o dispongan) para proyectos ubicados en otras entidades del país. Por ejemplo, la cartera agropecuaria de la CDMX sería de 3 veces el tamaño del PIB de este sector.

En paralelo, los credit-to-GDP ratios para la gran mayoría de los estados serían sumamente bajos — según datos de Banxico e INEGI, únicamente 4 de las 32 entidades tendrían una tasa de doble dígito.3

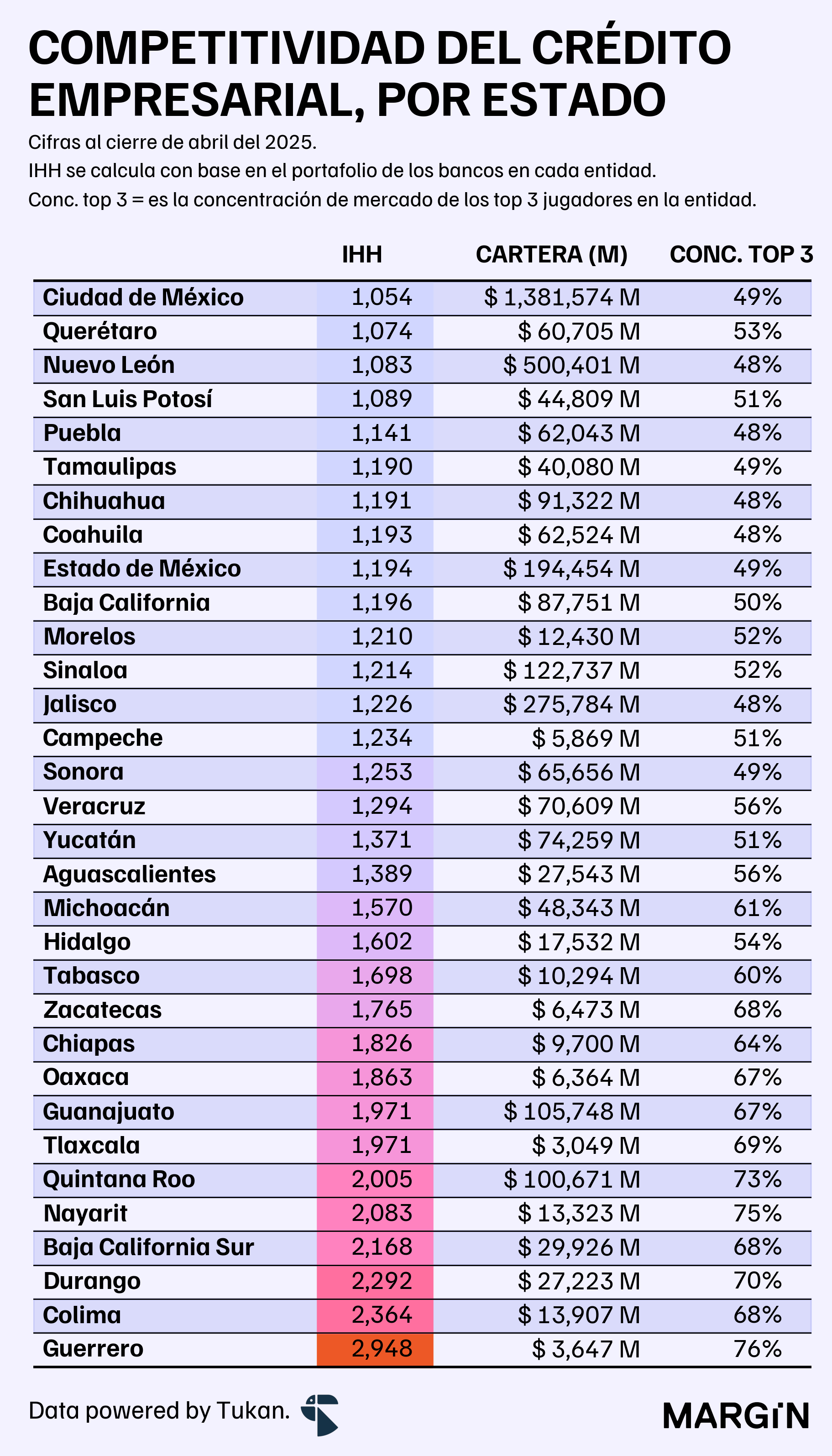

Una de las consecuencias de la baja penetración bancaria en ciertas entidades del país sería la creación de silos con poca (o nula) competencia, aún cuando a nivel nacional se presentan señales de alta competitividad.

Nuestros cálculos apuntarían a que 14 entidades tendrían niveles de concentración moderados (i.e. por encima de los 1,500 puntos) — 3 de ellos: Colima, Durango y Guerrero, rebasarían el umbral de alta concentración.

Para calcular la competitividad se utiliza el Índice de Herfindahl-Hirschman (IHH), un indicador comúnmente utilizado por los reguladores para medir los niveles de concentración dentro de un mercado.

En esencia, mientras mayor sea el Índice de Herfindahl, menor es la competitividad dentro del mercado.

Aún así, el crecimiento de la cartera comercial ha sido notable en la gran mayoría de las entidades del país. Según datos de la CNBV, 23 de los 32 estados reportaron crecimientos de más del 20% entre enero del 2023 y abril de este año — i.e. una tasa de crecimiento anualizada de al menos 11%.

En este artículo de Margin buscamos entender mejor las dinámicas del crédito empresarial desde una perspectiva geográfica. Para esto, analizamos y clasificamos a los estados del país con base en un proxy de rentabilidad de su portafolio. En donde estimamos qué tanto margen queda después del costo de riesgo aproximado de cada estado.

Esto, para después analizar las dinámicas de participación de mercado dentro de cada grupo.4

Esperamos que les sea de utilidad.

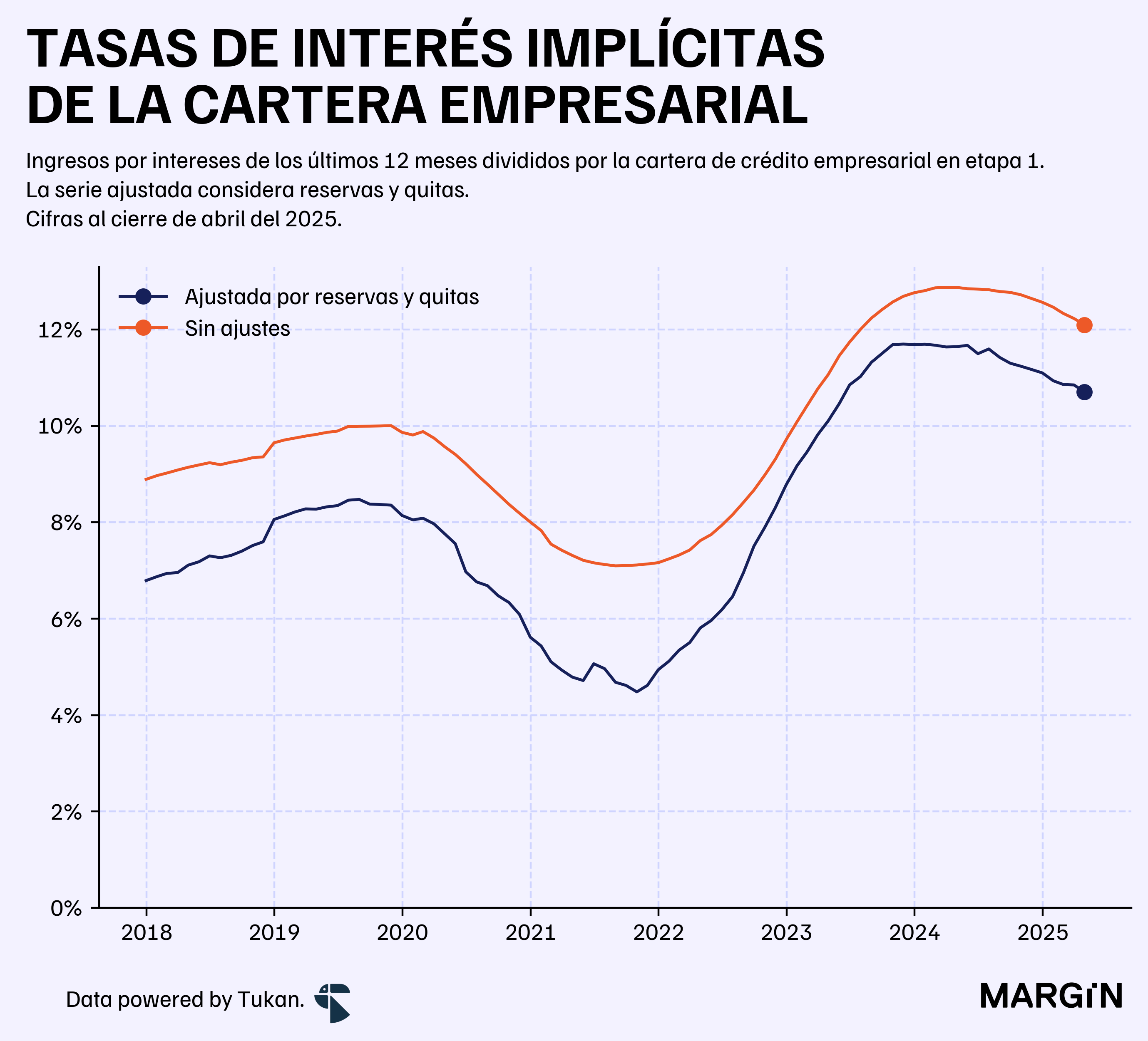

Para analizar la rentabilidad por estado, calculamos una tasa de interés implícita ajustada, utilizando como proxy una estimación de las provisiones y castigos derivados del deterioro de la cartera.

A nivel nacional, así es como se vería esta tasa implícita ajustada5.

El área entre las dos curvas representaría el impacto del costo de riesgo en la tasa de interés del portafolio. Según nuestro cálculos, a nivel nacional este impacto sería de 140 puntos base — considerando reservas y castigos de cartera de los últimos 12 meses.

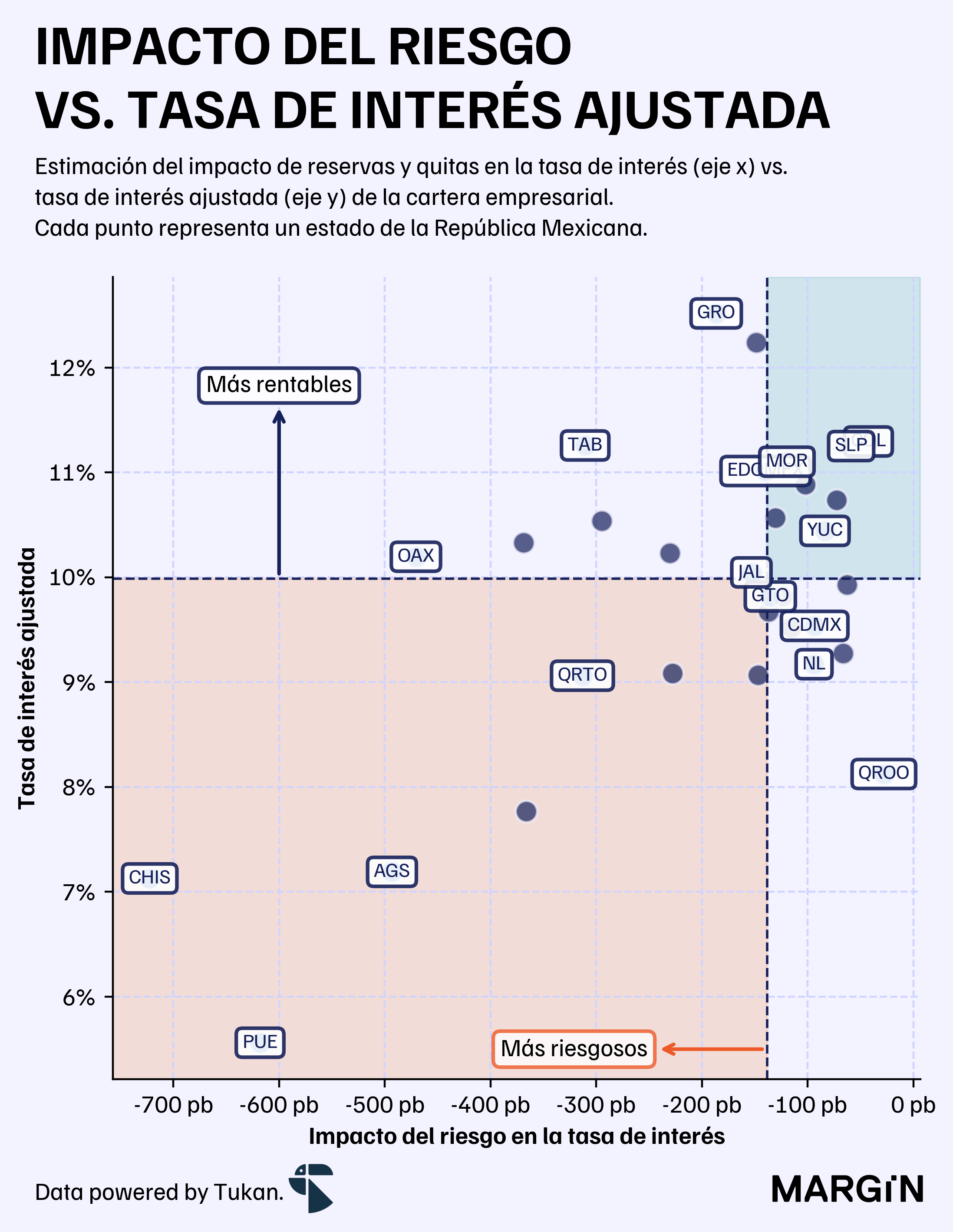

Extrapolando esto a nivel estatal, obtenemos los siguientes resultados.

La gráfica anterior muestra, en el eje horizontal, el impacto en puntos base sobre la tasa de interés reportada por el sistema, derivado de las reservas y quitas asociadas a la cartera de cada estado. En el eje vertical se presenta la tasa de interés ajustada.

Por ejemplo, en el caso de Puebla (PUE), estimamos que las reservas y quitas “descuentan” aproximadamente 600 puntos base de la tasa de interés, llevándola de un nivel de 11.7% a poco menos de 5.6%.

Así, los puntos que se ubican en el cuadrante inferior izquierdo representan estados con tasas de interés implícitas por debajo del promedio y altos costos de riesgo. En contraste, el cuadrante superior derecho agrupa a los estados con mayor rentabilidad y costos de riesgo por debajo de la media.

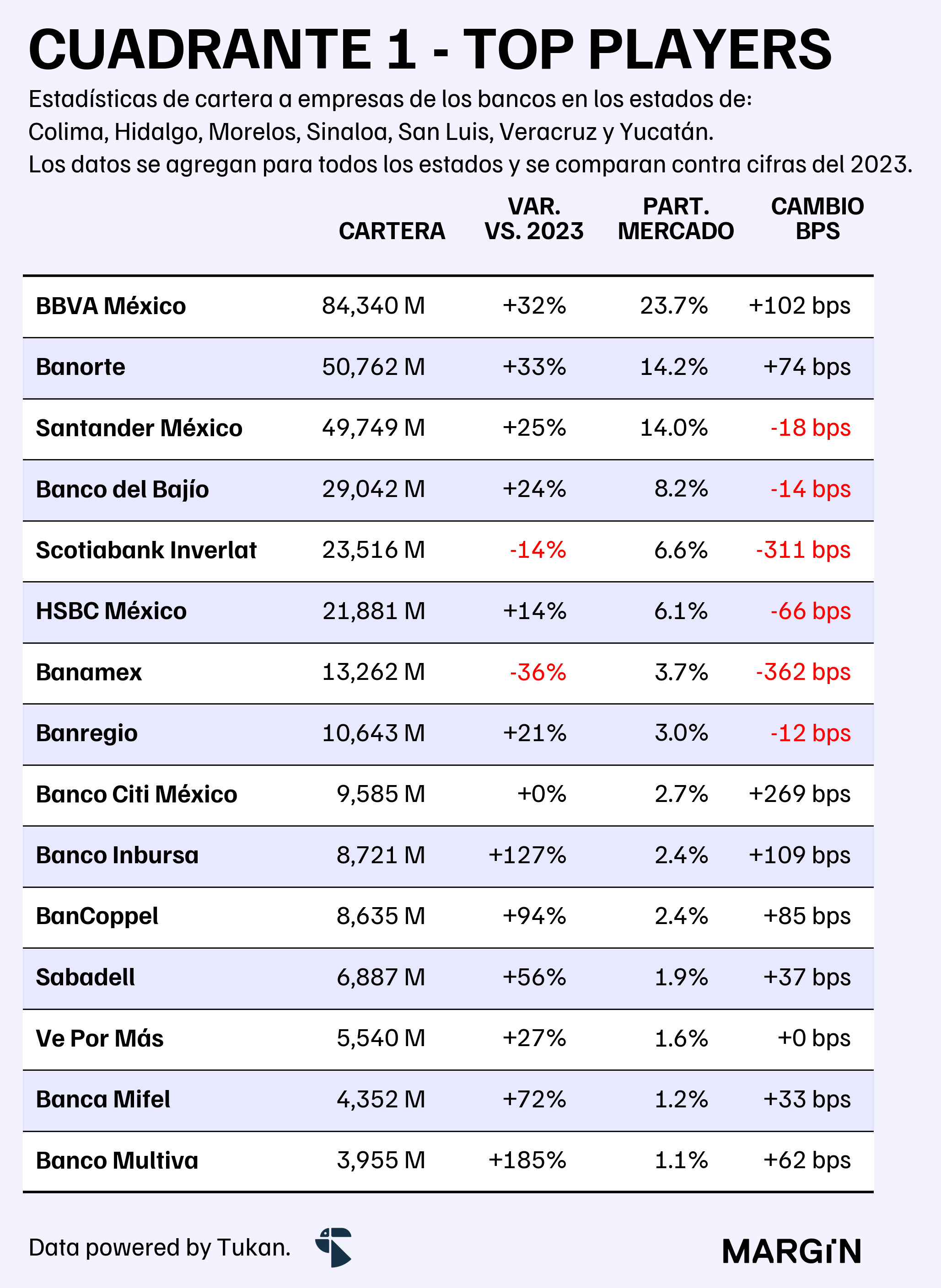

Cuadrante 1

Más rentables y con menor costo de riesgo (relativo).

Del análisis y estimaciones anteriores obtenemos que siete estados del país caerían dentro del cuadrante superior de los estados más rentables, y con menor costo de riesgo relativo: Colima, Hidalgo, Morelos, Sinaloa, San Luis, Veracruz y Yucatán.

Según nuestros cálculos, estos 7 estados habrían sido responsables de aproximadamente el 11.1% de los ingresos por intereses (netos de reservas y quitas) del sistema bancario en el último año — proporción 120 puntos base por encima de su peso en cuánto a saldo de cartera.

Curiosamente, dos de estas entidades: Morelos y Yucatán, reportaron los mayores incrementos en cartera entre el 2022 y abril de este año, con tasas de crecimiento para sus portafolios del 86% y 76%, respectivamente.

De acuerdo con cifras de la CNBV, en este cuadrante los bancos que más participación de mercado habrían ganado en los últimos dos años fueron: Inbursa, BBVA, BanCoppel y Banorte. También, fue la segunda “región” con la que más participación de mercado se quedó Citi, como resultado de su separación de Banamex.

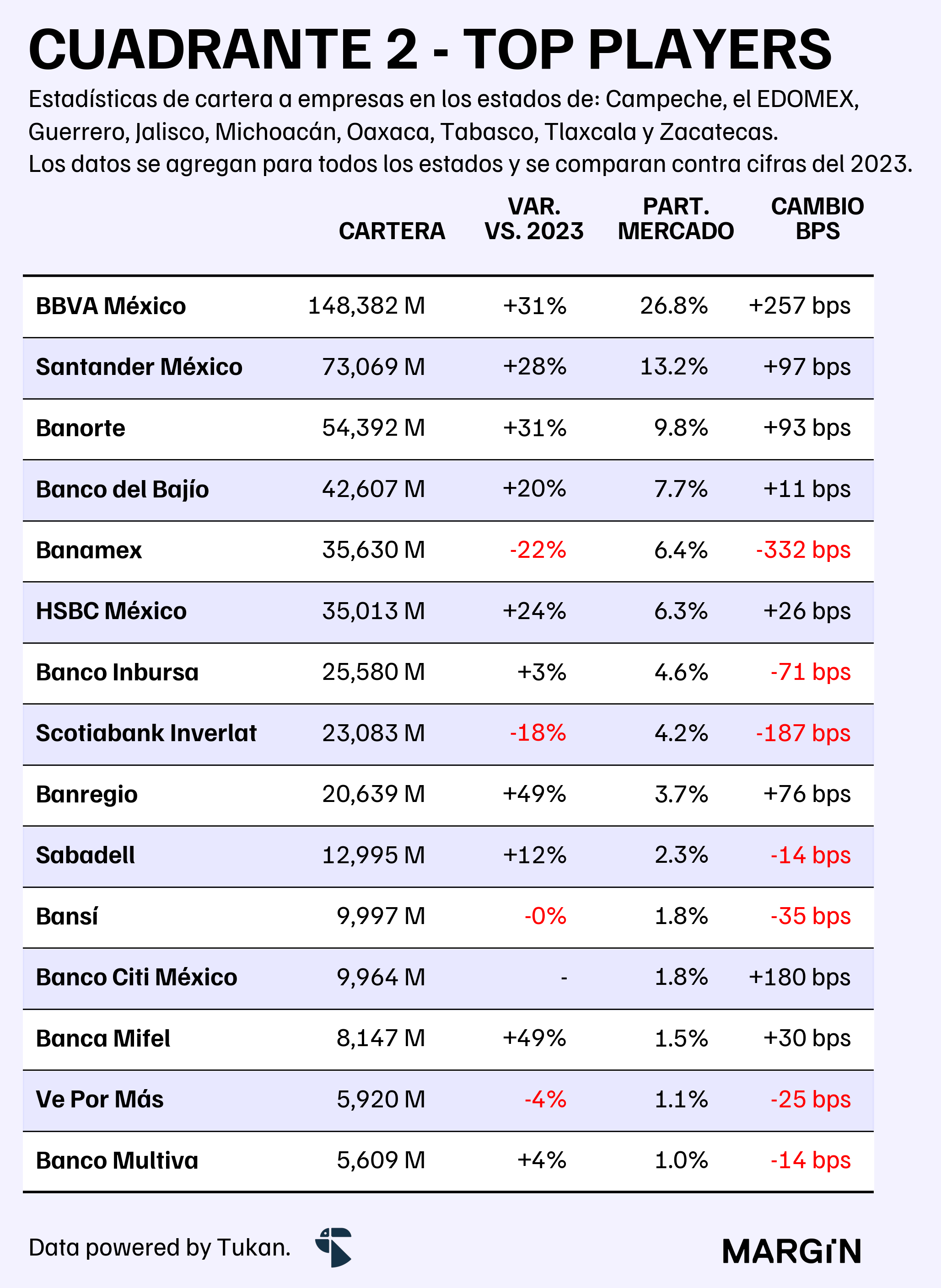

Cuadrante 2

Más rentables y con mayor costo de riesgo (relativo).

En esta esquina tenemos a los estados que tienen las mayores tasas ajustadas por costo de riesgo — pero — que el impacto de las reservas y castigos ha sido mayor relativo a otras entidades federativas.

Dentro de este cuadrante caen los estados de: Campeche, el Estado de México, Guerrero, Jalisco, Michoacán, Oaxaca, Tabasco, Tlaxcala y Zacatecas.

Vale la pena mencionar que tanto Jalisco como el EDOMEX, estaban a nada de entrar en el cuadrante 1.

De igual forma, serían los estados con mayor “peso” en esta muestra.

Según cifras de la Comisión, este cuadrante habría reportado la tasa de crecimiento más baja de entre las 4 divisiones que presentamos en este estudio, con un 18.7% (vs. un 24.1% a nivel nacional) — pasando de un portafolio de $467 mil millones a $554 mil millones de pesos en un lapso de dos años.

Después de BBVA, que ganó más de 257 puntos base de participación de mercado en este grupo de entidades — Banorte, Santander y Banregio fueron los bancos que presentaron los mejores resultados.

En el caso de Citi, este fue el grupo de estados en el que menos le quitó market share a Banamex.

Cuadrante 3

Menos rentables y con menor costo de riesgo (relativo).

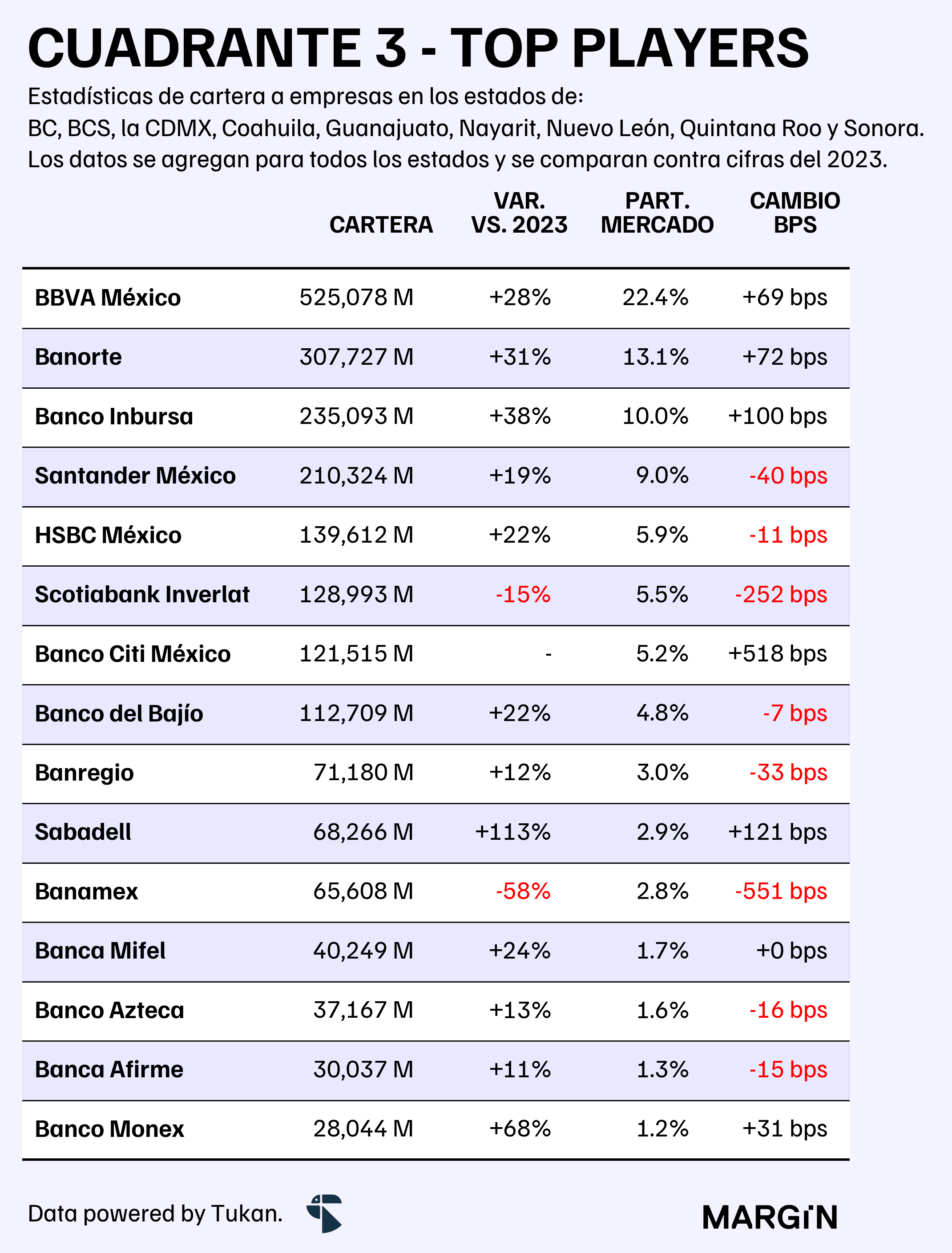

Dentro de este grupo se encuentran los estados con mayor penetración bancaria, y que en general representan mercados mucho más maduros para el sistema financiero: Baja California, Baja California Sur, la Ciudad de México, Coahuila, Guanajuato, Nayarit, Nuevo León, Quintana Roo y Sonora.

Este grupo representaría alrededor del 66% del portafolio empresarial y sería el más batallado por el “G8” — quienes consolidarían el 74% de mercado en este conjunto de entidades.

BBVA, quien sería el jugador más grande en todos los cuadrantes, tendría en este grupo una posición menos dominante que en otros grupos. Aquí, resalta la participación de mercado ganada por Inbursa, Sabadell y Banorte.

Cuadrante 4

Menos rentables y con mayor costo de riesgo (relativo).

Por último tenemos el grupo de los estados de la República que en nuestro ejercicio figuraron como los menos rentables y los más riesgosos en comparación al resto del país: Aguascalientes, Chiapas, Chihuahua, Durango, Puebla, Querétaro y Tamaulipas.

Estos estados en conjunto representarían cerca del 9% de la cartera del sistema; siendo Chihuahua el principal mercado del grupo con $91 mil millones de pesos, seguido de Puebla y Querétaro con poco más de $60 mil millones.

De acuerdo a nuestras estimaciones, Puebla y Querétaro habrían representado aproximadamente el 11.1% de las reservas y quitas de la cartera empresarial del sistema durante los últimos 12 meses. Sus ingresos por intereses, en contraste, habrían representado apenas el 3.6%.

En este rubro, sólo HSBC e Inbursa del G7 habrían ganado participación de mercado en los últimos dos años. El resto, habría cedido terreno a jugadores más pequeños como: Sabadell, Monex y BanCoppel.

Ingresos por intereses, más comisiones, más el resultado por intermediación.

Incluyendo financiamiento por parte de sus proveedores. Considera únicamente empresas en localidades de más de 50,000 habitantes.

A diferencia de la gráfica anterior, aquí únicamente se considera el crédito bancario.

Los datos que presentamos en este artículo son de los reportes de crédito comercial de los bancos y no incluyen cifras de las SOFOMes que consolidan con el banco.

Los ingresos por intereses, menos las reservas para riesgos crediticios y las quitas y castigos dividido entre el portafolio en etapa 1. Todo, con base en su flujo (o promedio) de los últimos 12 meses.