Crédito de nómina

Análisis de los créditos de nómina en México.

De acuerdo con la última Encuesta Nacional de Ocupación y Empleo, la fuerza laboral formal en nuestro país cerró 2023 con alrededor de 27 millones de personas, una cifra que ha venido aumentando a una tasa compuesta anual de 5% durante los últimos 8 años.

¿Qué tan bancarizado está este segmento?

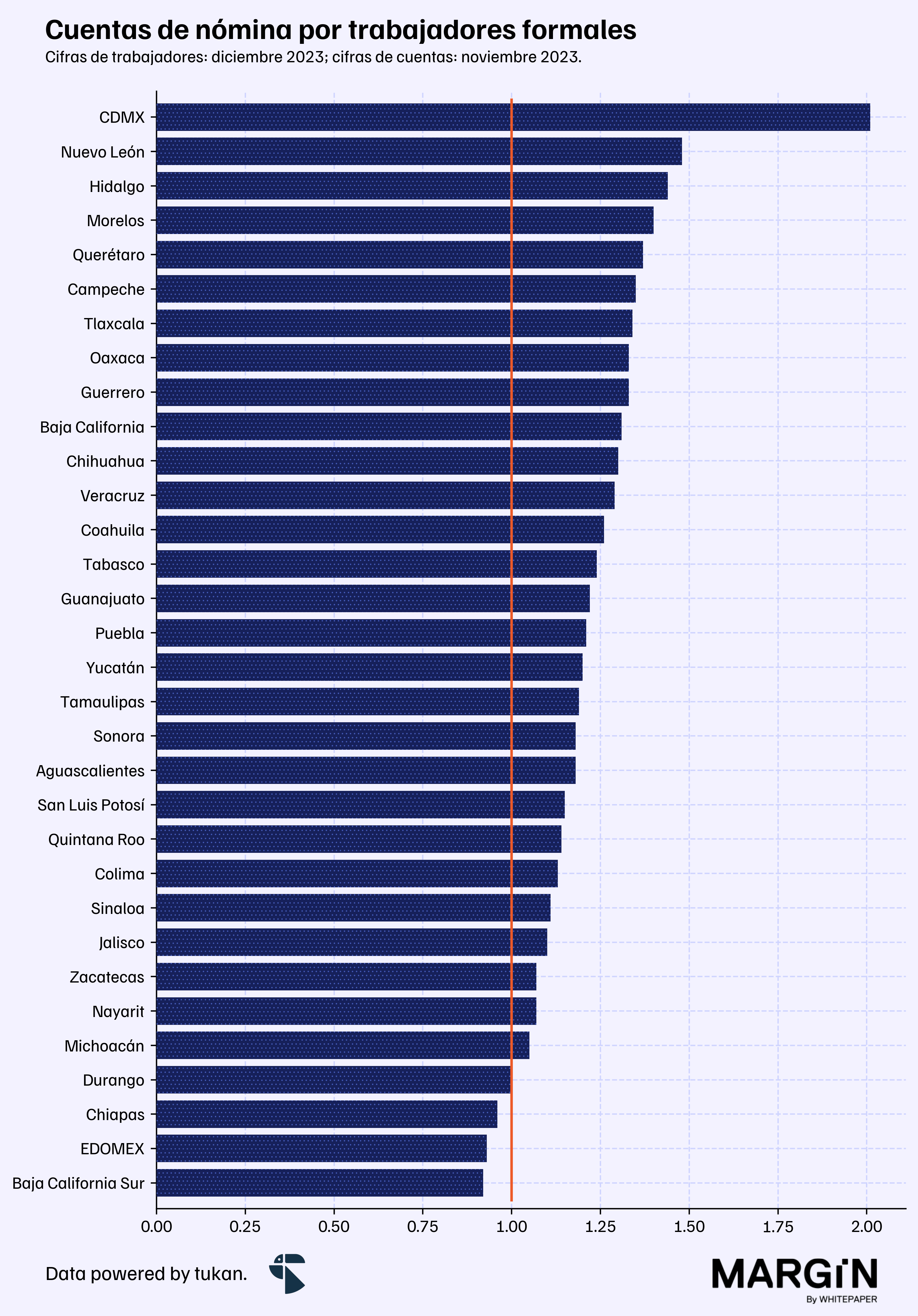

En México existen poco más de 34 millones de cuentas de nómina activas, lo que sería algo así como 1.3 cuentas bancarias por cada trabajador formal. Desde una perspectiva estatal, sólo 3 estados tienen menos de 1 cuenta (de nómina) por cada trabajador formal.

Aunque difícil de verificar, si asumimos que la relación de trabajadores y cuentas de nómina es de 1 a 1, los datos anteriores podrían darnos una idea de en qué regiones existe mayor adopción o uso del servicio de portabilidad de nómina.

En nuestro artículo de esta semana, exploramos uno de los principales productos derivados de esta relación: el crédito de nómina en México.

¿Quiénes son los principales jugadores? ¿cuál es la penetración de este producto dentro de los propios bancos? ¿qué tanto ganan las empresas por cada crédito?

El crédito de nómina es esencialmente un crédito personal que se garantiza con los sueldos del trabajador. Esto en general implica que la institución financiera incurre en un menor riesgo, y que por consecuencia, el acreditado obtiene una tasa más baja en su beneficio.

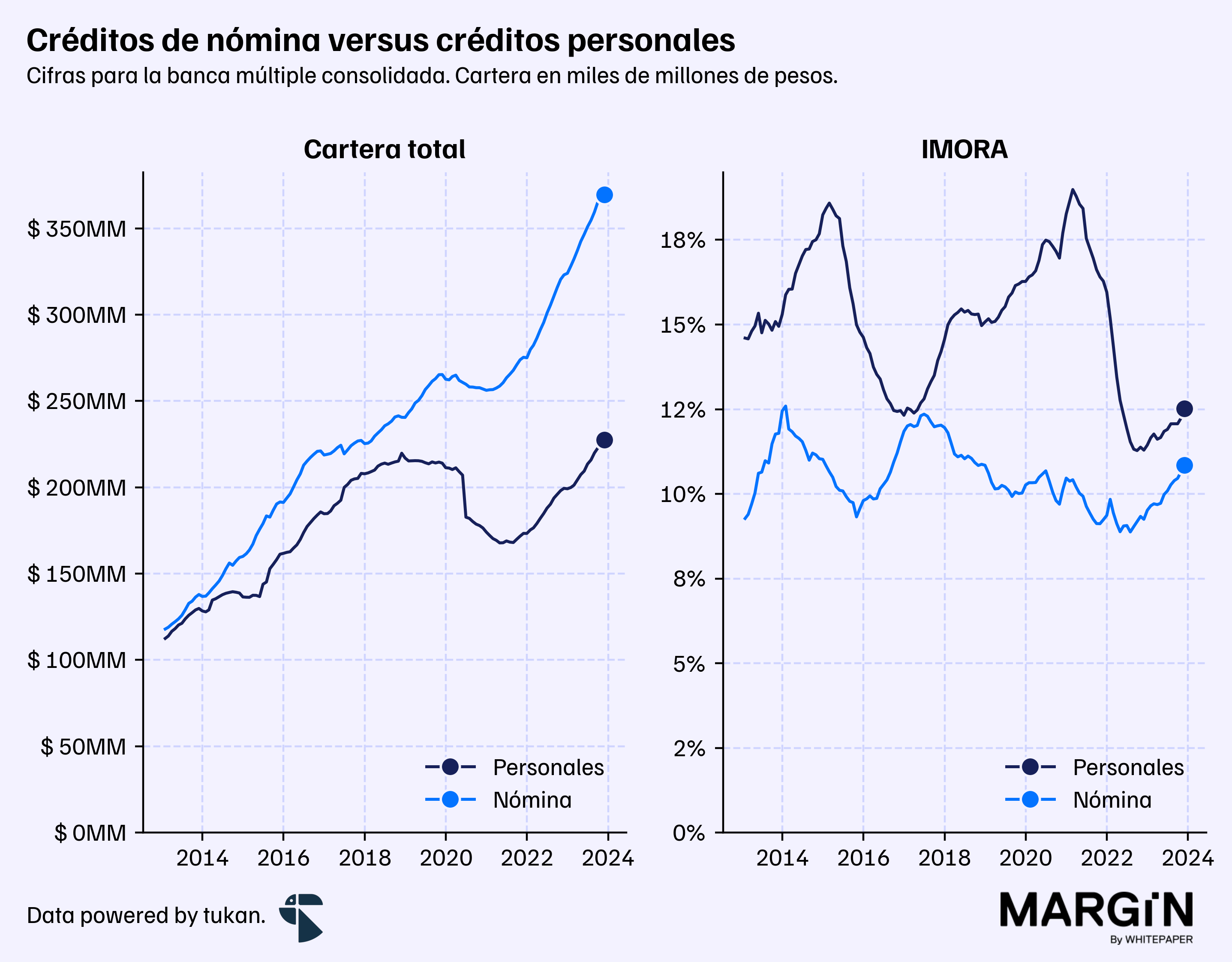

Según datos de la CNBV, a finales del 2013 la cartera de crédito personal y de nómina habría sido, más o menos, del mismo tamaño. Sin embargo, durante los últimos 10 años el crédito de nómina creció a una TCAC del 10%, mientras que el portafolio de créditos personales habría aumentado a una TCAC del 6%. Al día de hoy hay una diferencia de más de $140 mil millones de pesos entre el saldo de ambos productos.

Al cierre de noviembre de 2023, la cartera de la banca en este segmento superó los $369 mil millones de pesos (equivalente a cerca del 26% de la cartera de consumo del sector). Si a eso le añadimos los créditos de las SOFOMes, el saldo del portafolio supera los más de $390 mil millones de pesos.1

Como contexto, las cuentas de nómina bancarias cerraron noviembre con un saldo por encima de los $600 mil millones de pesos.

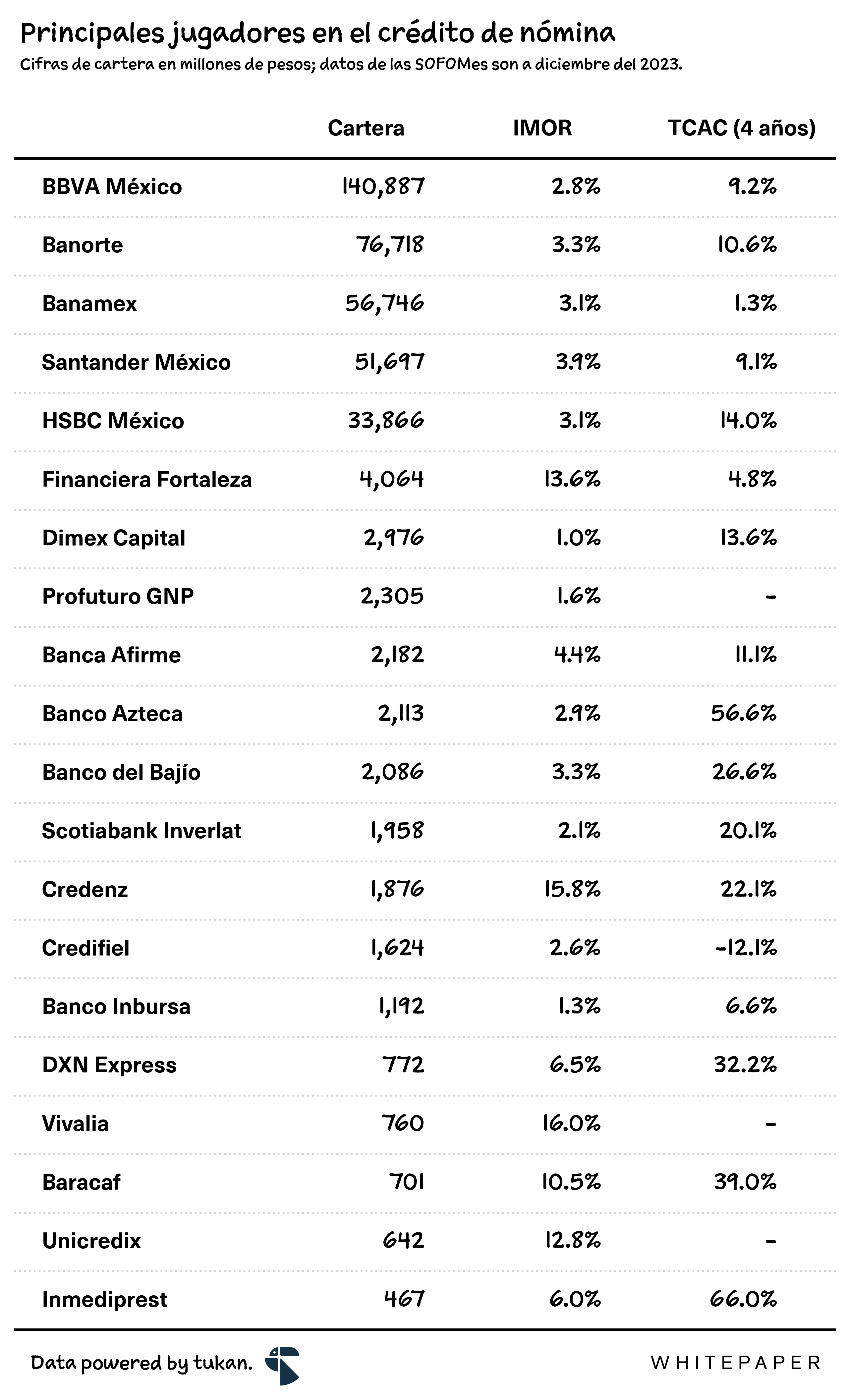

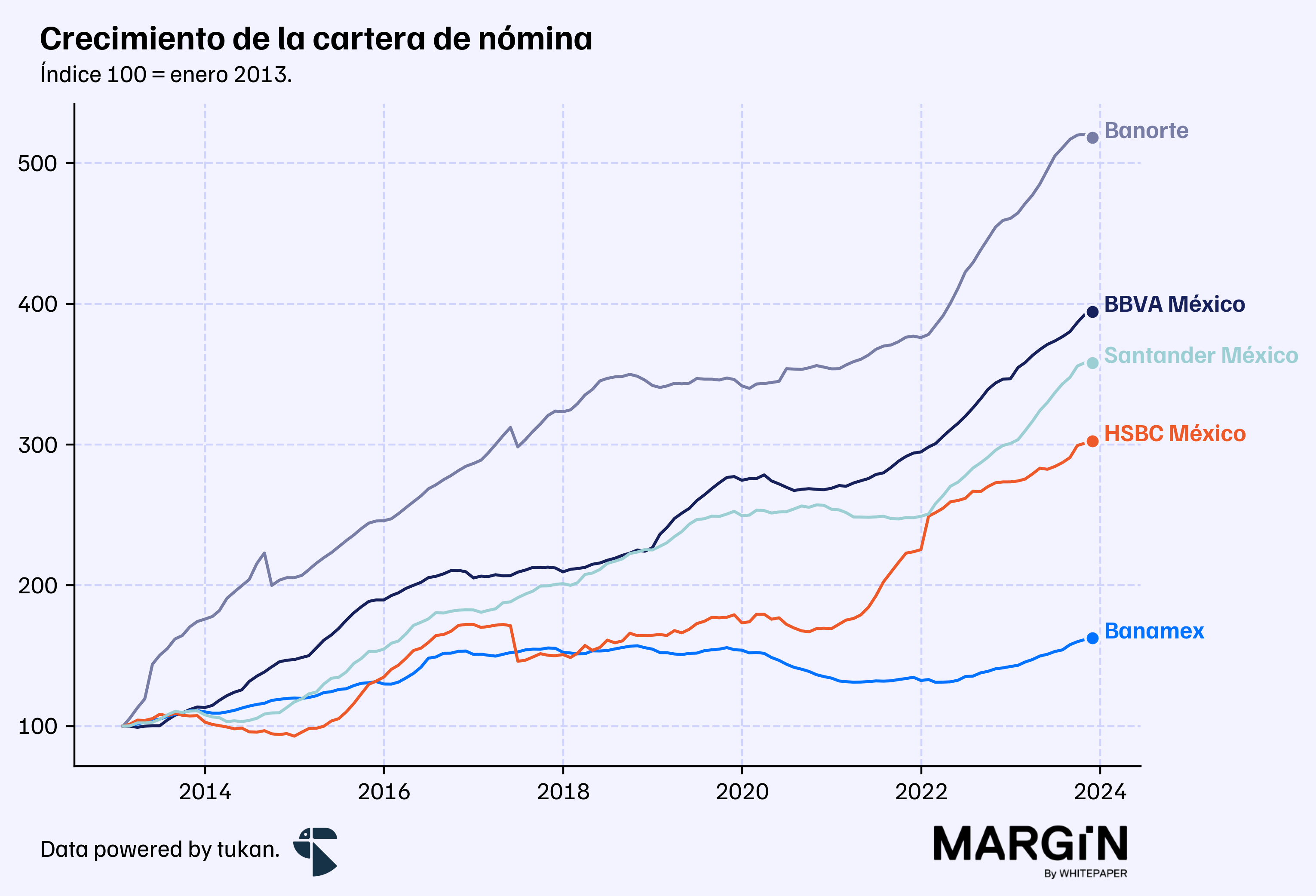

Los 5 jugadores más grandes del mercado concentran alrededor del 92% de la cartera total; tan sólo 15 jugadores (5 de ellos SOFOMes No Reguladas) tendrían más de $1,000 millones de pesos en cartera.

A la par, los 5 bancos más grandes del segmento concentran alrededor del 88% de las cuentas de nómina del país y casi el 95% de los saldos.

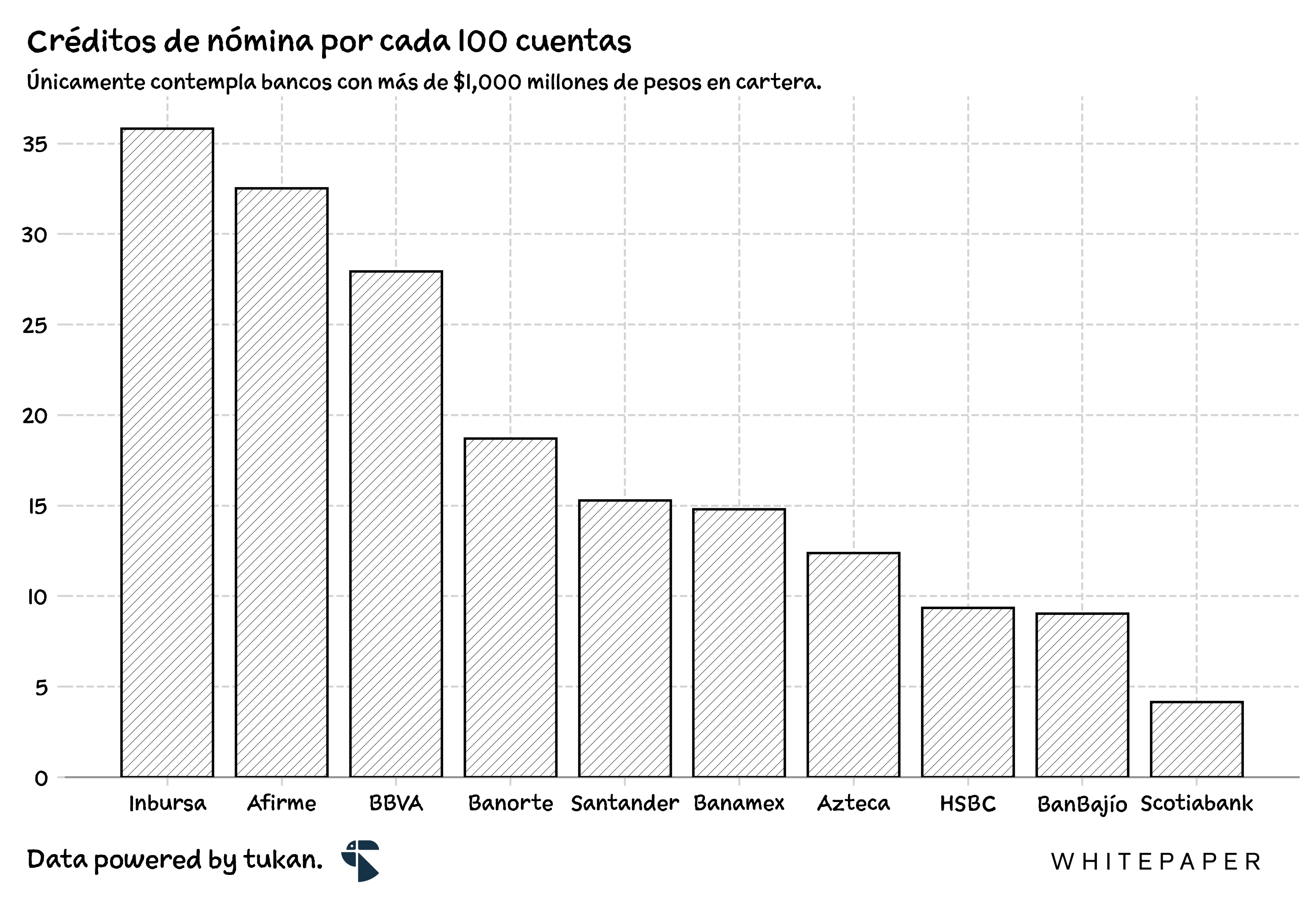

Pero, ¿qué tanta penetración de crédito hay dentro de los líderes de mercado?; en otras palabras, ¿cuántos créditos de nómina tienen los principales jugadores por cada 100 cuentas?

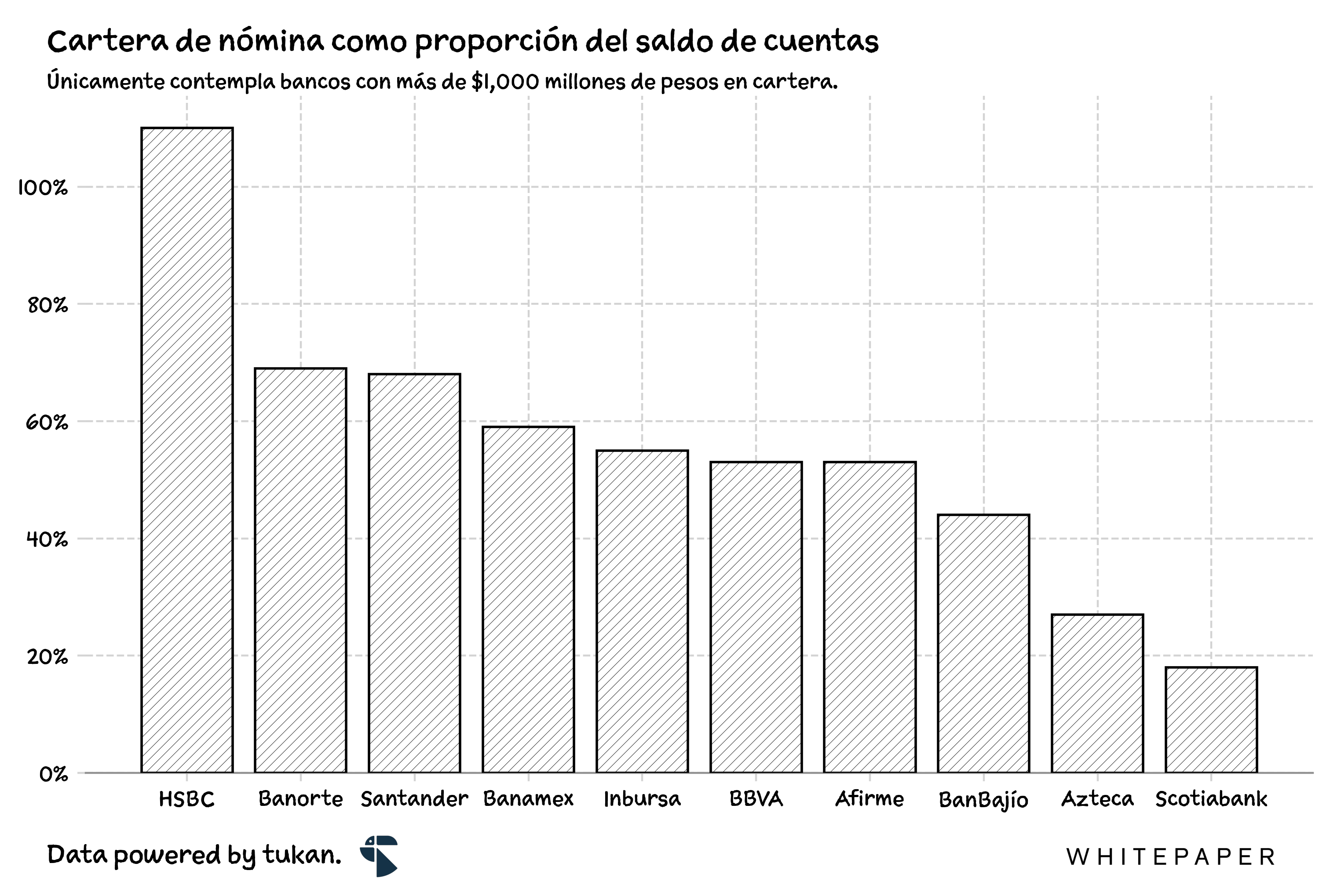

A nivel sistema, los datos de la CNBV apuntan a que en México hay alrededor de 20 créditos de nómina por cada 100 cuentas. Desde una perspectiva de montos, la cartera de la banca mexicana en este producto equivale a poco más del 60% de los saldos de los recursos de los trabajadores.

El caso de HSBC es interesante. Por un lado, tiene poco más del 15% de las cuentas de nómina del sistema; sin embargo, en cuánto a saldos, su “market share” es de apenas el 4%.

Tomando en cuenta que el banco tiene buenos niveles de participación de mercado en cuánto a cartera (9%), esto podría sugerir que los usuarios de HSBC están transfiriendo sus recursos a otros bancos, pero están aprovechando los beneficios de solicitar un crédito de nómina con la institución.

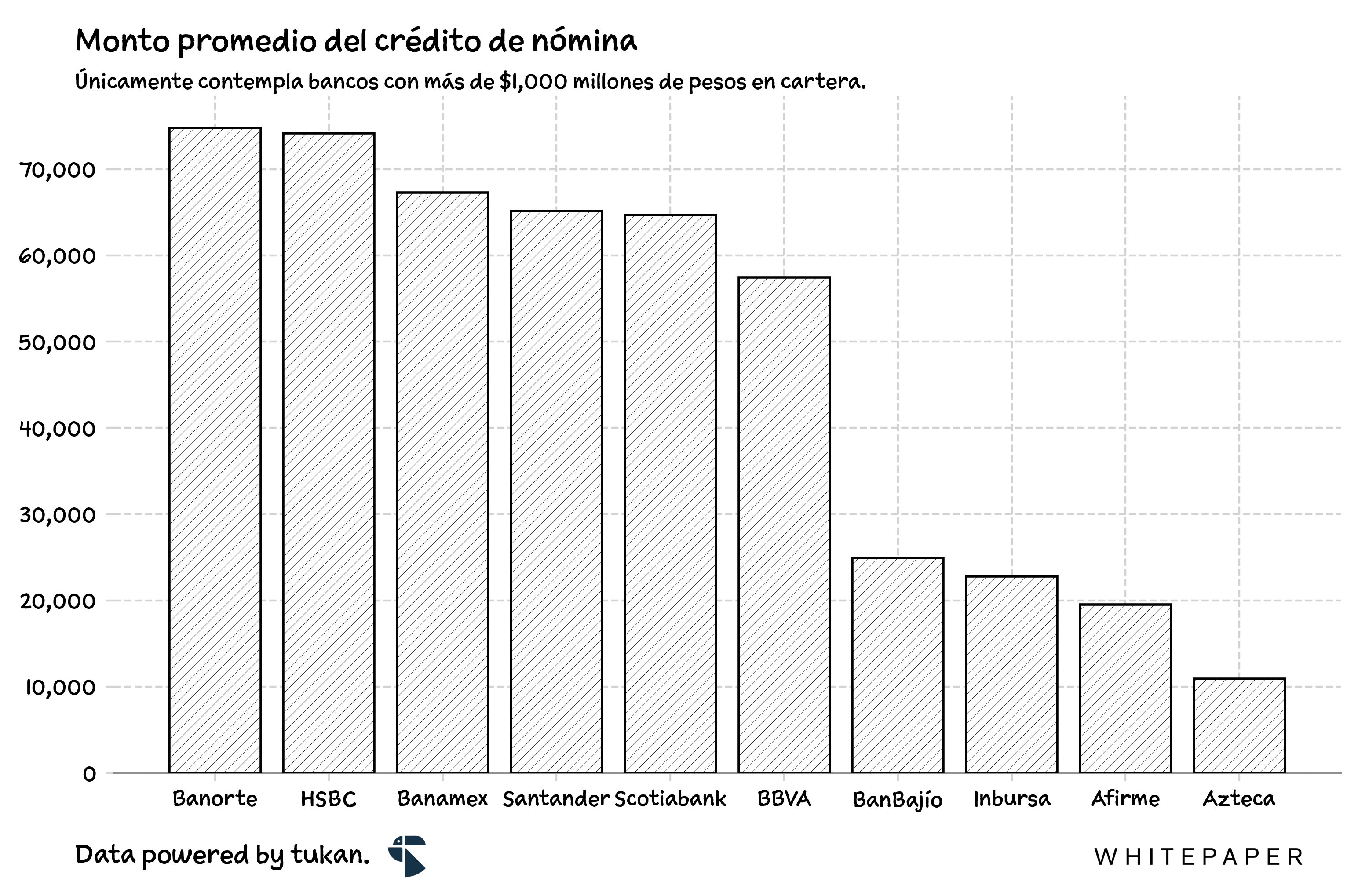

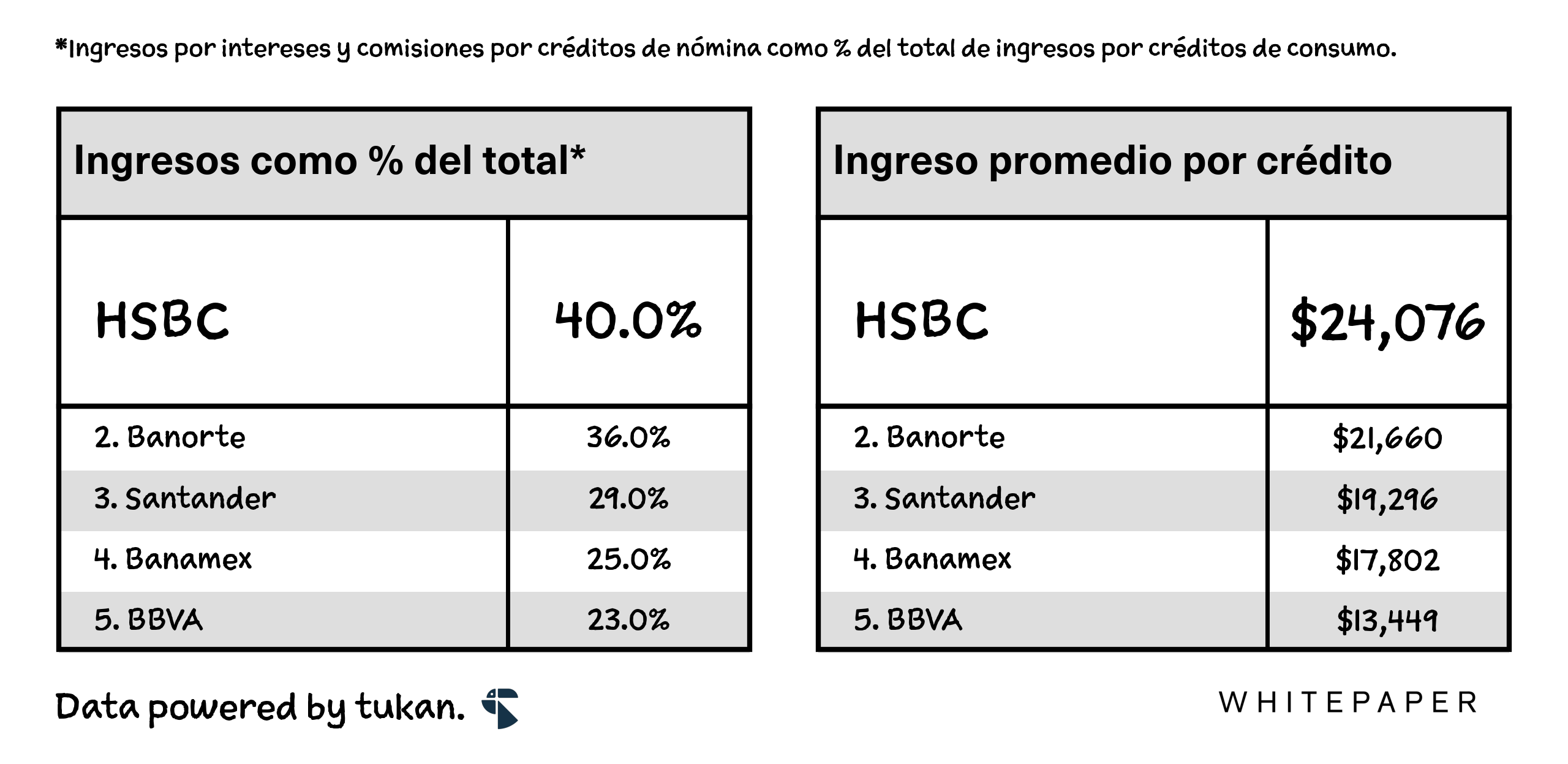

En cuanto a ingresos, los bancos nacionales estarían promediando alrededor de $16,000 pesos anuales en intereses y comisiones por cada crédito. Del total de ingresos de la cartera de consumo; los créditos de nómina estarían representando el 20% (equivalente a más de $100 mil millones de pesos en los últimos 12 meses). Para 2 de los bancos más importantes en el segmento, el ingreso total de los préstamos de nómina estaría cerca del 35% de los ingresos del portafolio de consumo.

Pulso semanal

En su primer año como director general de Santander —y en un año de utilidades récord— la compensación de Héctor Grisi fue de €6.8 millones de euros. Ana Botín, la presidenta del consejo, tuvo una compensación de €12.2 millones de euros.

Por otro lado, de acuerdo con El CEO, un gerente regional en Banco Azteca percibe un sueldo de entre $27,500 y hasta $40,000 pesos mensuales.

“Yo no recibo con tan buena bienvenida a estas empresas fintech asimétricas, si bien considero que complementan a la banca también empezamos a ver tasas de interés pasivas un poco aberrantes”, Daniel Becker, en su carácter de vicepresidente de la ABM, refiriéndose a las tasas que están pagando las fintech a sus ahorradores.

El Banco del Bienestar tiene ya 3,149 sucursales a lo largo de todo el país; quieren ahora introducir más servicios(incluyendo remesas, pero no crédito).

El banco digital que lanzó Invex —Now— habría alcanzado 125,000 cuentas activas en su primer año de operación.

Santander estaría recortando unos 320 puestos de trabajo en EUA; planean pronto introducir una plataforma digital en ese país.

En España, la distancia entre Santander y BBVA se acorta cada vez más: después de que las acciones de Santander retrocedieran en la bolsa, BBVA está ‘apenas’ a 5,000 millones de euros de alcanzarlo en market cap.

Según la CONDUSEF, hay algunas SOCAPs y SOFIPOs que también ofrecen productos de nómina. Sin embargo, las cifras del saldo de ese tipo de créditos no se encuentran disponibles en los portales de información de los reguladores.

Yo conozco SOFOMEs que tienen más de 1,000 millones de pesos en crédito de nómina que no salen ahí. El problema es que como no es información pública pues es muy difícil conocer el tamaño real de la industria de los créditos de nómina en México.

¿Cuál es la tasa de interés promedio que manejan en estos créditos de nómina?