Créditos hipotecarios: ¿A quién le prestan los bancos?

Analizamos el perfil de las personas que contratan un crédito hipotecario bancario en México.

En un contexto en el que el crédito de vivienda tiene hoy un peso significativo en las carteras de los bancos, no deja de sorprender que en México apenas el 9% de los hogares de nuestro país han sido financiados por instituciones de crédito privadas.

Según datos del INEGI, la gran mayoría de los hogares en México son financiados por medio de los recursos de los propios habitantes (65%). De las fuentes externas de financiamiento, el crédito INFONAVIT participa en el 18% de los hogares, seguido por el crédito de instituciones privadas (9%) y los préstamos interfamiliares o de amigos (5%).

Ahora bien, la banca está ganando participación. De acuerdo con información de SEDATU, entre 2000 y 2010, los bancos participaron en el financiamiento de apenas 5% de los hogares. Pero esto ya cambió: de 2020 a la fecha, la banca habría sido responsable de alrededor del 27% de los créditos.

Al cierre de noviembre del año pasado, la cartera de crédito de vivienda de la banca superó los $1,320 billones de pesos y con ello, representa ahora algo así como el 19% del total de los portafolios de crédito. Tan sólo en los primeros 11 meses de 2023, los bancos comerciales otorgaron alrededor de 148 mil créditos —una colocación superior a los $226 mil millones de pesos.

Con la banca cobrando mayor relevancia en el mercado del financiamiento hipotecario, resulta de suma importancia entender a detalle el perfil de los acreditados bancarios. ¿Cuántos años tienen? ¿Cuánto ganan al mes? ¿Cuál es el monto del crédito respecto a su ingreso?.

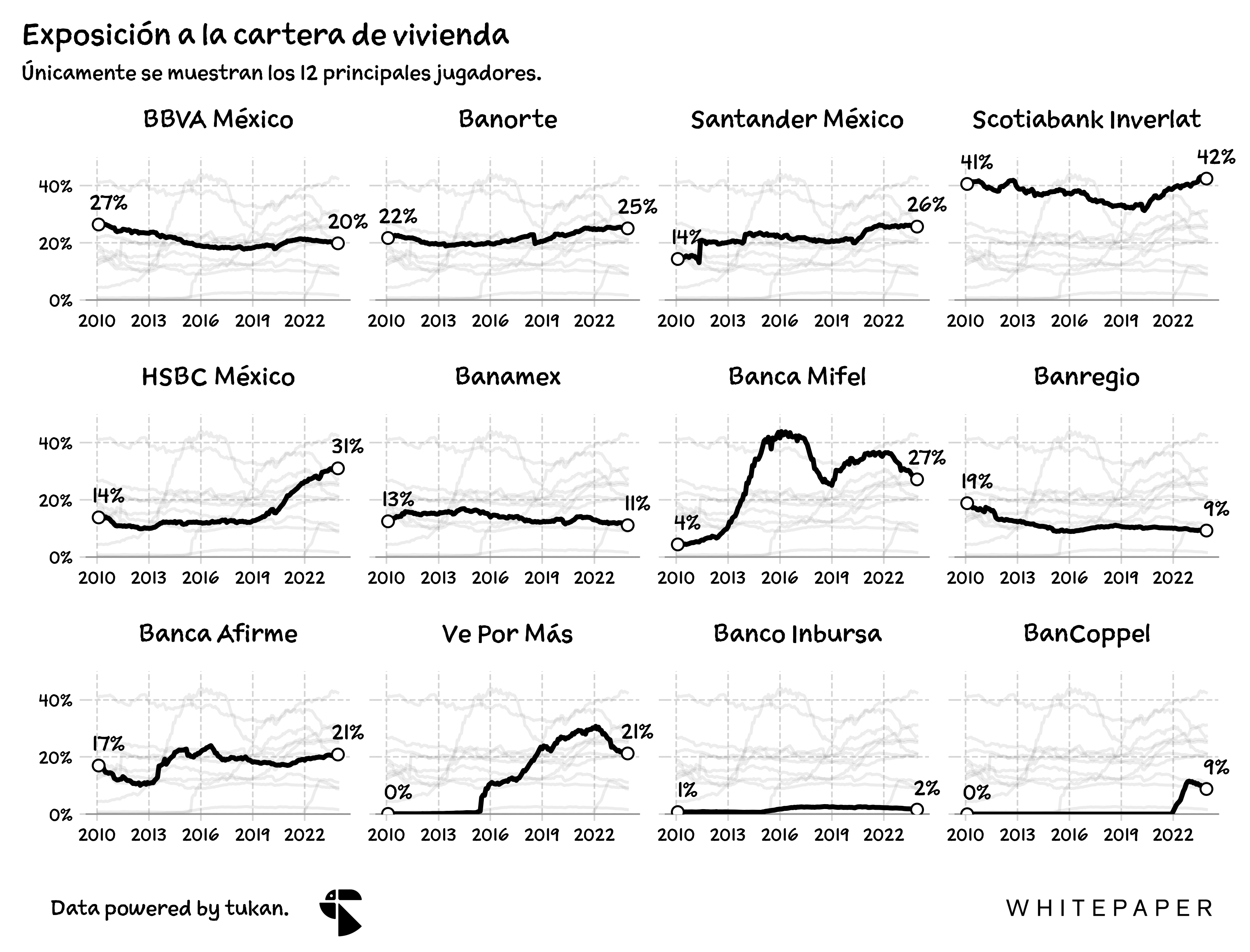

Los 5 jugadores más grandes del mercado —BBVA, Banorte, Santander, Scotia y HSBC— concentran cerca del 89% del portafolio hipotecario. Todos ellos tienen una exposición a este producto superior al 20% dentro de sus propios portafolios.

En los primeros 11 meses de 2023, estos cinco bancos colocaron el 63% de los créditos hipotecarios (en cuánto a número de créditos) y el 90% de la originación (en cuánto a montos colocados).

Para 2023, destacan las cifras de originación de CiBanco y de Banca Mifel, quienes colocaron más de 20 mil y 14 mil créditos, respectivamente. Sin embargo, prácticamente todos estos fueron destinados para ampliaciones y remodelaciones de vivienda, lo cuál representa financiamientos mucho menores a los del G7.

Si vemos solamente los créditos para adquisición de vivienda1, la banca tradicional reportó más de 91 mil créditos colocados, por un monto de más de $200 mil millones de pesos (89% del financiamiento total).

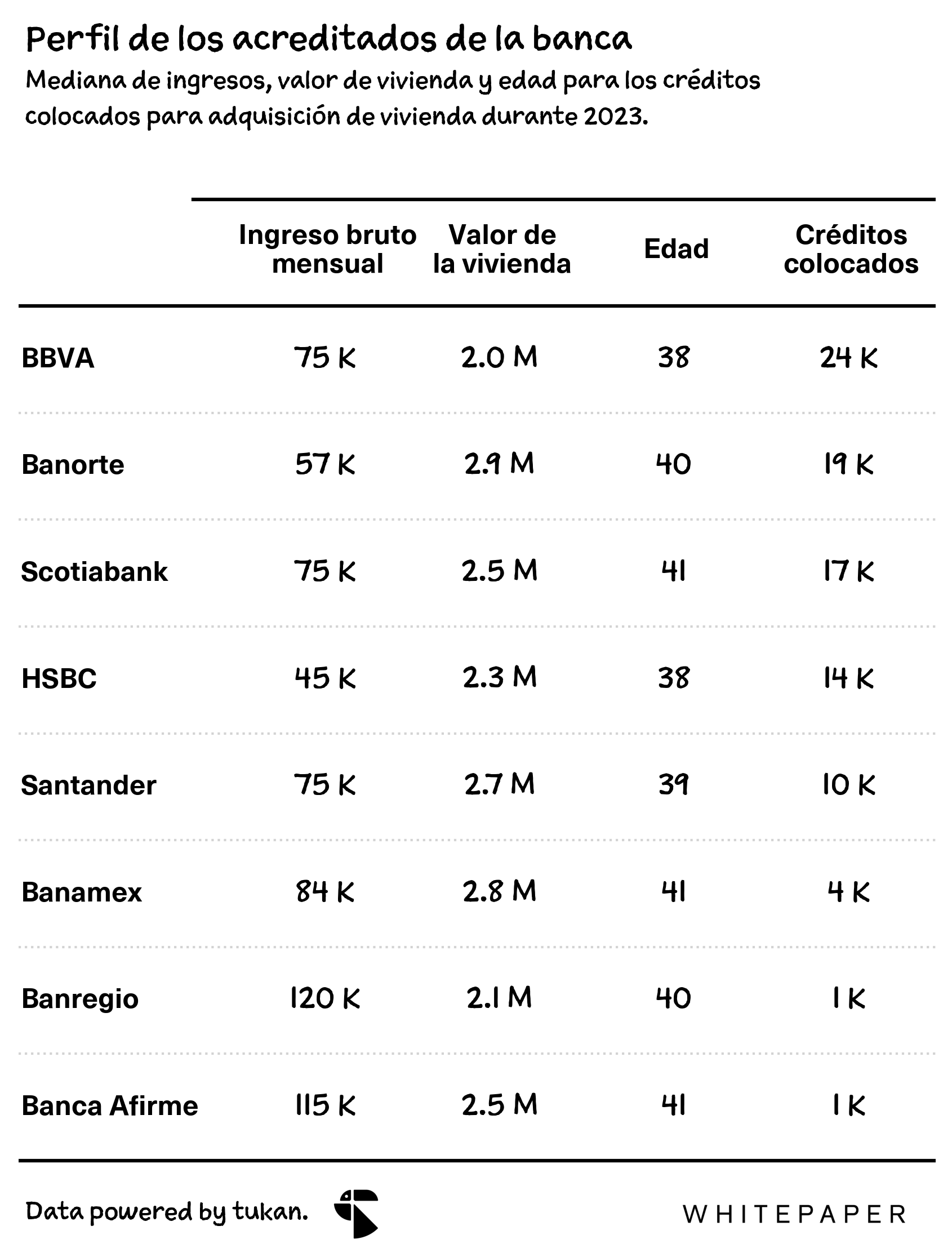

La siguiente tabla muestra la mediana de los principales atributos de los acreditados de vivienda por parte de la banca en 2023.

Aquí, excluimos los créditos adquiridos por la banca al INFONAVIT y FOVISSSTE.

Debido a que, según datos de la CNBV, a partir del 2022, la banca comercial redujó la adquisición de créditos a los organismos de fomento en más de un 60%.

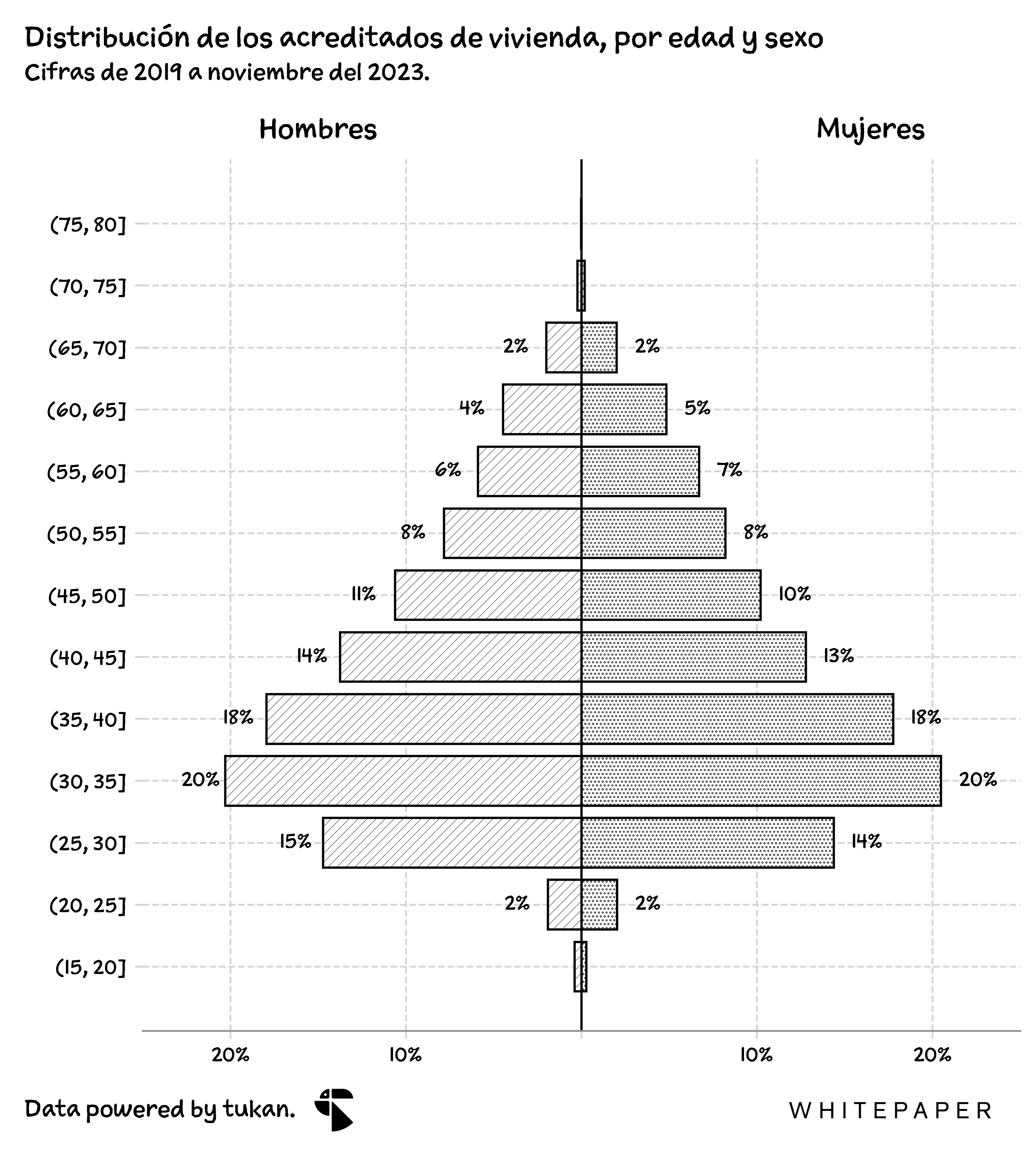

¿Qué nos dicen estos datos sobre la edad o sobre los ingresos de quienes reciben este tipo de créditos?

La mayoría de los acreditados habrían tenido entre 25 y 40 años de edad (este grupo concentra poco más de la mitad de los créditos colocados).

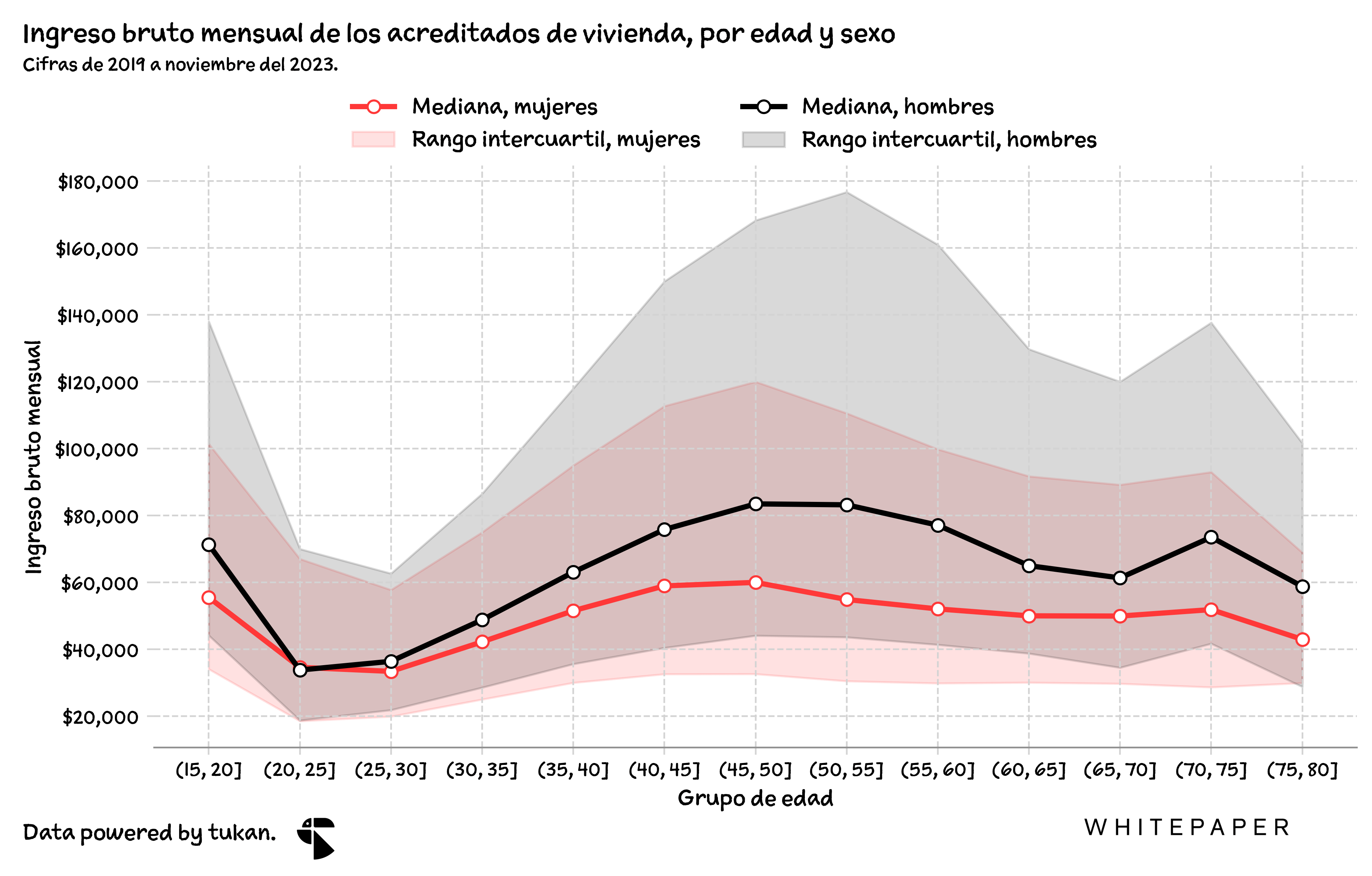

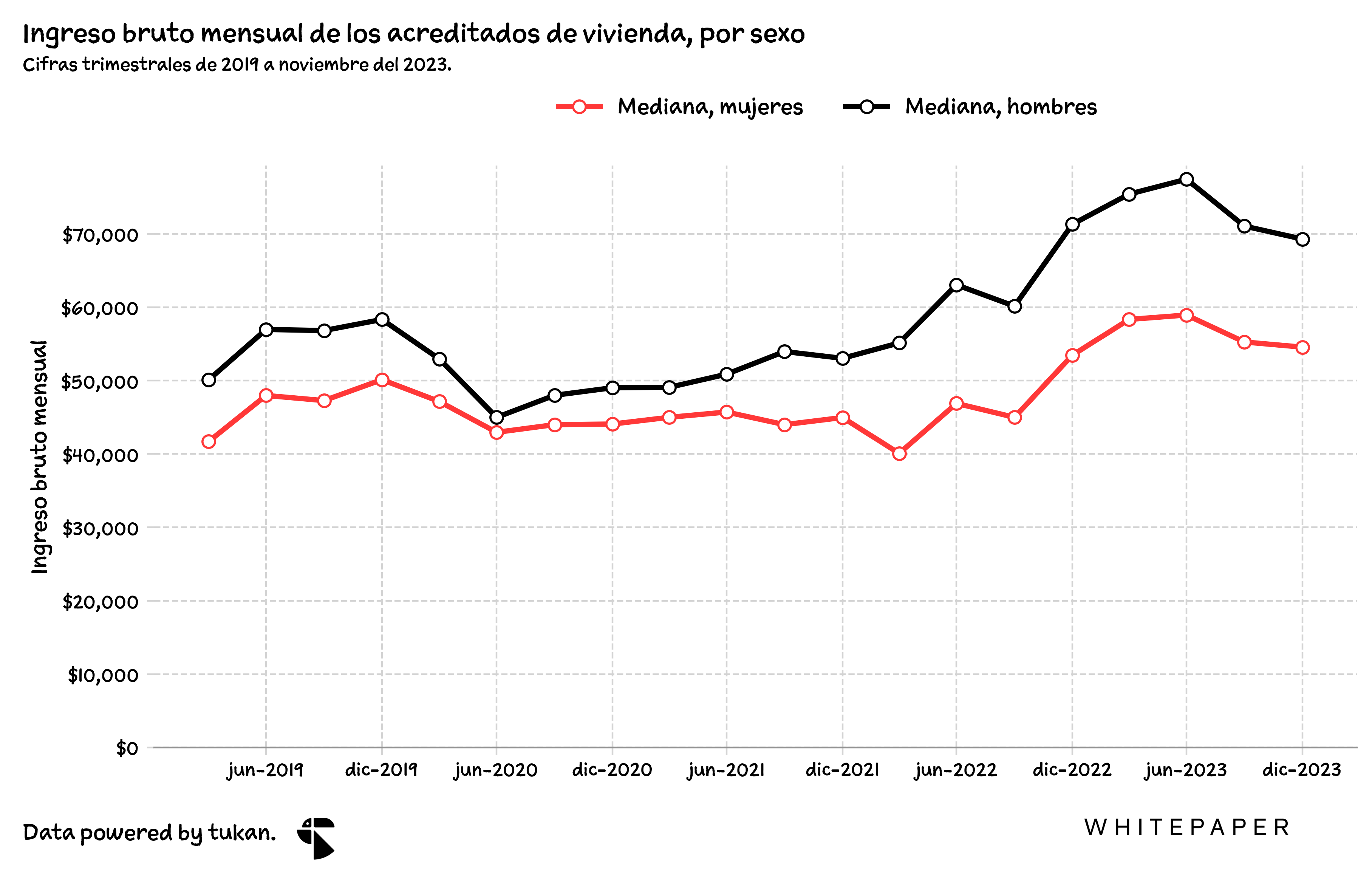

Luego esta el tema de los ingresos. Dentro de este mismo grupo de personas, los datos recopilados desde 2019 apuntan a que la mediana de los ingresos de los hombres oscila alrededor de los $60 mil pesos mensuales. Para las mujeres, la mediana se ubica cerca de los $47 mil pesos al mes (24% de diferencia).

Curiosamente, la brecha salarial entre hombres y mujeres parece irse incrementando conforme avanza la edad del acreditado, con diferencias incluso mucho más marcadas cuando enfocamos la lupa en el top 25% de cada género.

Por banco se pueden observar diferencias muy marcadas entre sus bases de clientes. Banregio sería quien pareciera especializarse en usuarios de mayor poder adquisitivo.

Otro ángulo interesante es cómo ha cambiado esto a través del tiempo. Los datos publicados por el regulador muestran un incremento bastante marcado en los ingresos de los clientes de la banca. Por ejemplo, el perfil de ingresos para ambos géneros aumentó a una TCAC del 12% entre el 2020 y 2023.

Ahora, es muy díficil saber si lo anterior se debe a un incremento real en los ingresos para este grupo de mexicanos, o a un perfilamiento más exigente por parte de la banca. Sin embargo, está última causa parece ser la más probable.

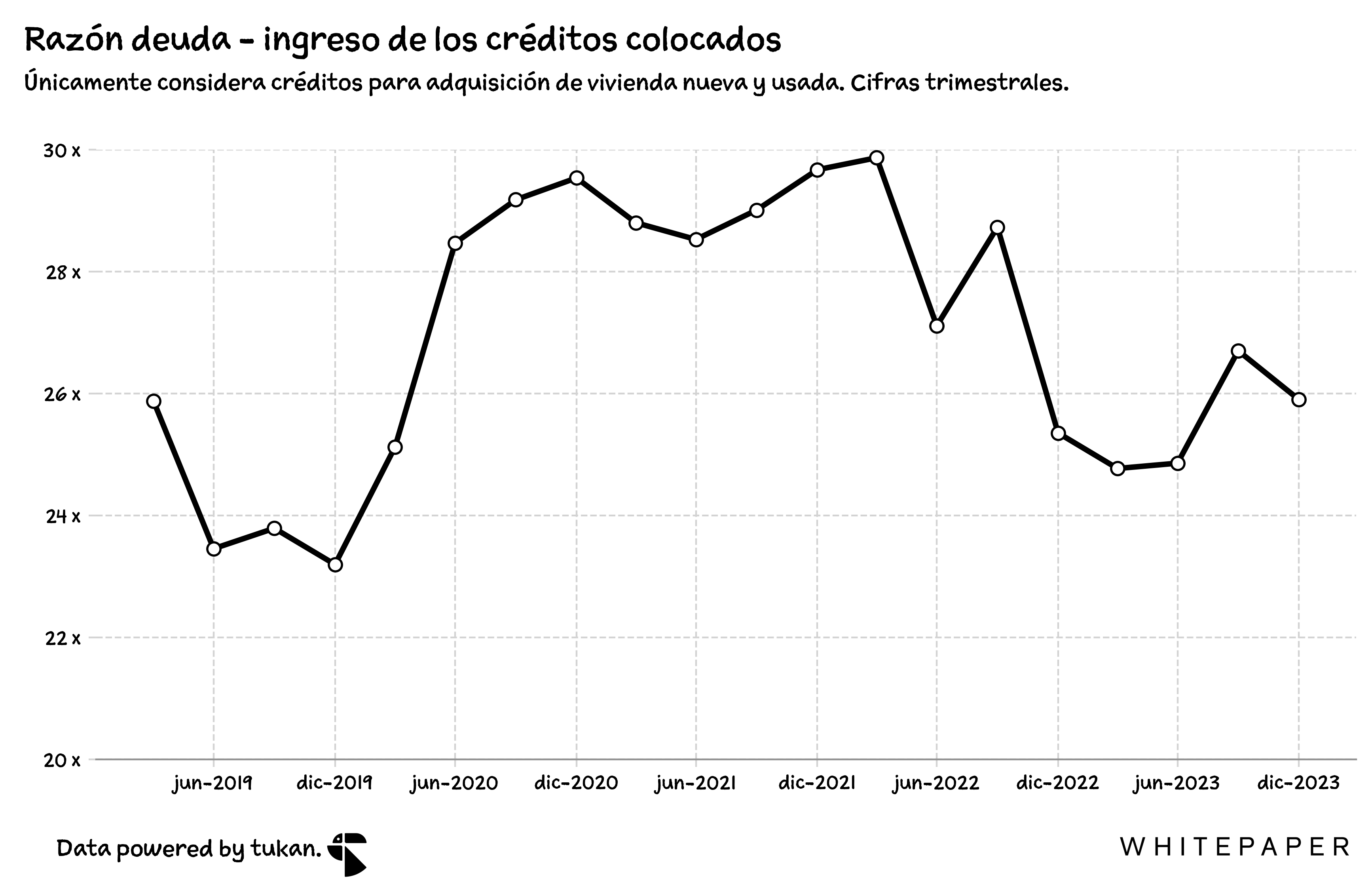

Analizando el “múltiplo” de financiamiento a través del tiempo (básicamente calculamos cuantos meses de ingreso representa el préstamo otorgado, o debt-to-income ratio), la mediana del debt-to-income de un acreditado en el país habría sido alrededor de 26 veces su ingreso —10% menos que lo observado durante 2020.

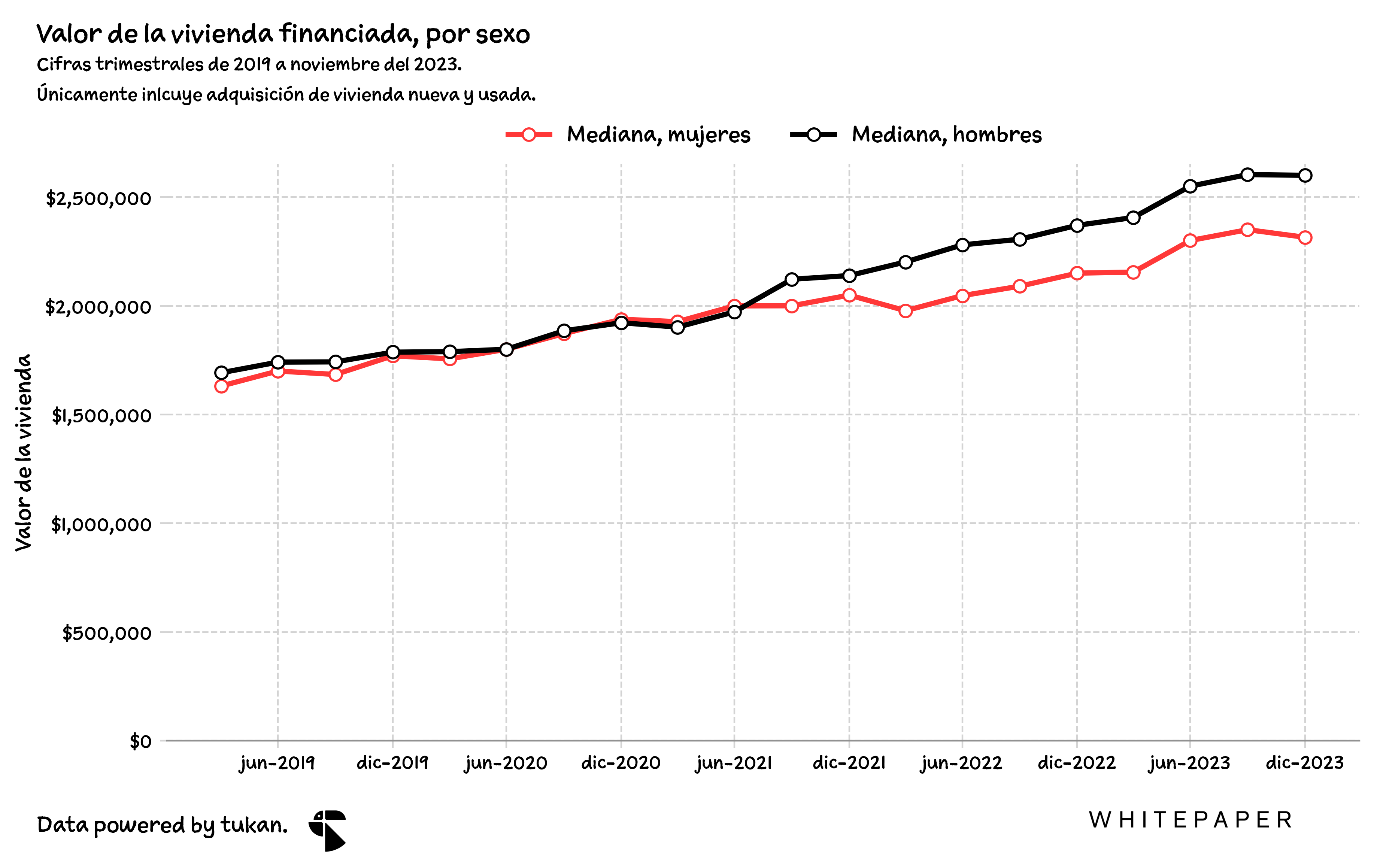

Aquí juega un rol importante el componente del valor de la vivienda financiada. Contemplando únicamente los créditos destinados para la adquisición de vivienda nueva y usada, el valor de los inmuebles financiados ha venido aumentando a una TCAC del 9% entre 2020 y 2023, un ritmo de crecimiento que se encuentra en línea con el incremento del costo de vivienda residencial publicado por la Sociedad Hipotecaria Federal.

En esencia, el ingreso bruto de los acreditados bancarios habría venido aumentando a tasas más aceleradas que el valor de los inmuebles. Esto invita a concluir que, por lo menos en 2023, la banca se puso más exigente respecto a quién le presta.

Si consideramos que el ingreso promedio mensual de un hogar en México es de aproximadamente $21 mil pesos mensuales — en dónde, el decil de ingresos más alto, ingresa aproximadamente $66 mil pesos mensuales — nos enfrentamos a una situación en donde el financiamiento hipotecario bancario resulta un producto prácticamente inaccesible para más del 90% de los habitantes de este país.

El financiamiento hipotecario de la banca en México es, hasta cierto punto, un producto premium. Sin embargo, en un contexto en el que el sistema bancario parece estar navegando con cautela, ¿podrá resultar una ventaja competitiva para otros jugadores el tomar un mayor riesgo respecto al perfilamiento de sus clientes?

Pulso Semanal

Los temas más relevantes en el sector financiero durante esta semana.

Banorte

El grupo financiero reportó utilidades de más de $52 mil millones de pesos durante 2023: 15% más que el año anterior y con importantes crecimientos en los negocios de seguros ($4.4 mil millones, +11% año vs. año) y pensiones ($1.2 mil millones, +53% año vs. año).

Respecto al joint venture con Rappi, Banorte reveló que el número de tarjetas en circulación habría aumentado en un 25%, alcanzando más de 979 mil plásticos. El 75% serían considerados usuarios activos; 65% tienen un límite de crédito superior a $5 mil pesos.

Para el 2024 proyectan crecimientos en la cartera de crédito de entre 10% y 12%, así como utilidades superiores a los$56 mil millones de pesos (7% más que en 2023). Estiman que la tasa de referencia en el país debiera concluir cerca del 10.6%.

Regional

Regional cerró 2023 con un saldo de cartera de crédito de más de $155 mil millones de pesos (13% más que en 2022). Destacó un crecimiento de más del 59% en el portafolio de crédito de Hey Banco —el neobanco del grupo— el cuál ya representa más del 7% del portafolio de crédito del grupo financiero (vs. 5% en 2022).

De acuerdo con su reporte trimestral, la base de clientes de Hey se redujo en un 2% año contra año a cerca de 570 mil usuarios, con una tasa de clientes activos cercana al 88%. A la par, la división de banca tradicional reportó una base de clientes retail de más de 460 mil usuarios, con una tasa de clientes activos menor al 50%.

Para el producto de tarjeta de crédito el neobanco estaría reportando una línea de crédito promedio de más de $47 mil pesos por tarjeta —más del doble que el de una tarjeta de crédito promedio en México (e implica alrededor de 45 mil tarjetas activas para Hey).

BanBajío

Banco del Bajío habría registrado un crecimiento del 6.5% en su cartera de crédito para el cierre del año — en dónde destacó un crecimiento de 43% anual en su cartera de crédito de consumo, la cuál al cierre del 2023 habría sido equivalente a apenas el 2% del portafolio total de la compañía.

A la par, el banco informó que el margen de interés neto de la compañía se incrmentó en un 37% respecto al año anterior — cerrando el año en más de $22 mil millones de pesos. Aquí, resaltó un incremento del 66% anual en los gastos por intereses (versus un aumento del 49% en los ingresos por intereses).

En el bottom line, la emisora presentó un aumento del 37% anual en sus utilidades — lo cuál derivó en una expansión de alrededor de 64 puntos base en el ROA del banco, pasando de 2.8% a 3.4% durante el año.

Inbursa

Grupo Financiero Inbursa tuvo utilidades de más de $30 mil millones de pesos el año pasado. En cuanto a utilidades, el negocio bancario presentó los mejores resultados durante el año (un incremento de más de 28% respecto a 2022). En contraste, la división de seguros del grupo financiero se contrajo 14%; sus utilidades habrían sido de alrededor de $5 mil millones de pesos.

El índice de eficiencia del grupo financiero cerró el año en un 18.6% — versus un 39.3% observado para el mercado (al cierre del 3Q23).

En su comunicado oficial, la empresa dijo que poco más del 30% de las transacciones financieras se realizaron a través de sus aplicaciones móviles y alrededor del 3.4% a través de los portales web del banco.

En la adquisición de vivienda, incluimos los créditos otorgados para la compra de vivienda nueva y usada, adquisición de terreno y construcción de vivienda.

Debido a que las PYMES tienen poco acceso a créditos de largo plazo. Es cada vez más frecuente la simulación de compra-venta de vivienda para inyectar ese financiamiento a empresas. Durante 2020 y 2021 fue algo muy común y esto impulso a empresas de corretaje financiero. Además de que eventualmente distorsiona el análisis del crédito PYME, también provoca operaciones simuladas.