El negocio de las Afores

Analizamos los datos detrás del negocio de las Afores mexicanas.

Según datos de CONSAR, en México existen casi 75 millones cuentas de ahorro para el retiro. Como contexto, hay casi 110 millones de cuentas bancarias asociadas a personas físicas en el país.1

Estas 75 millones de cuentas representan poco más de $6 billones de pesos (12 ceros) en activos netos administrados por el Sistema de Ahorro para el Retiro. La mayor parte de los recursos están invertidos en valores de deuda gubernamental (50%), deuda corporativa (15%) y renta variable internacional (13%).

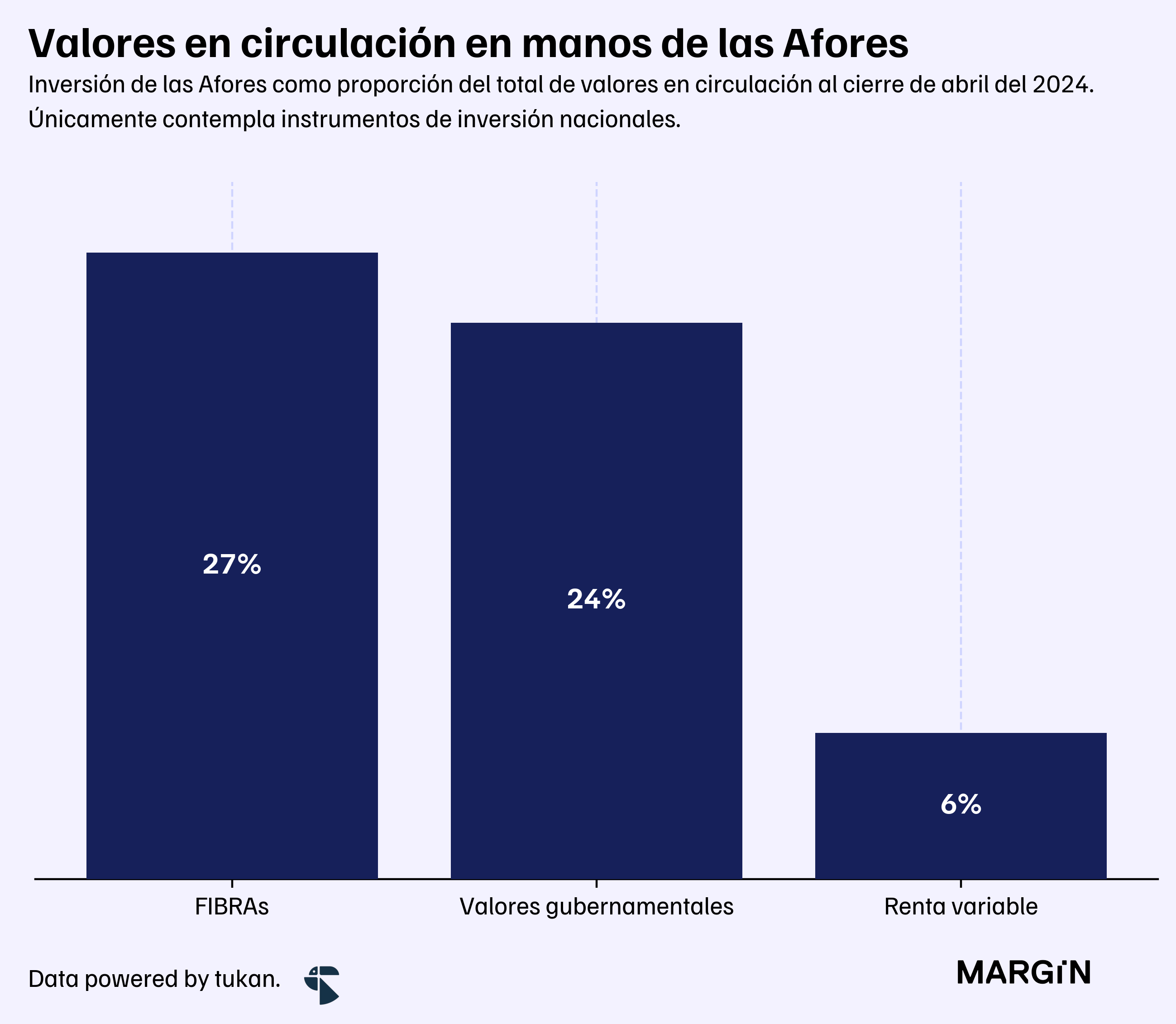

Hoy en día, los fondos de pensiones de este país son dueños de casi 25% del papel gubernamental mexicano y estimamos que tendrían aproximadamente $462 mil millones de pesos invertidos en renta variable nacional —lo que sería equivalente a algo así como el 6% del valor total de las acciones en circulación listadas en las bolsas mexicanas. Esto contempla inversiones en FIBRAs, dónde serían dueñas del 27% del valor total en circulación de los fideicomisos.2

Comparando su cartera de activos netos con respecto a la de las Sociedades Operadoras de Fondos de Inversión, las Afores estarían administrando aproximadamente 1.6 veces la cantidad de recursos que los asset managers nacionales.

El gremio de los fondos de pensión en México es sin lugar a dudas sumamente influyente para quienes buscan capital de inversión. Los fondos de private equity y venture capital dependen, en buena medida, del capital suministrado por estos jugadores. Por ejemplo, al cierre de abril de este año, el monto total invertido de las Afores en CKDes y CERPIs superaría los $468 mil millones de pesos.

Las inversiones en fondos de capital privado por parte de las Afores habrían venido aumentando a tasas del 17% anual durante los últimos 5 años, e incluso ya superarían a las inversiones en renta variable nacional en cuanto a “peso en la cartera”.

Las 10 empresas que controlan el sistema de pensiones incluyen afiliadas de grupos empresariales gigantescos como Banorte, Coppel, Inbursa, Grupo Salinas, Grupo BAL y Citibanamex.

Para nuestro artículo de Margin de hoy, exploramos cómo es que estas empresas hacen dinero, así como su rentabilidad y eficiencia. Además, le damos contexto a estas cifras comparándolas contra sus holdings en agregado y otras empresas públicas en el país.

Ingresos

En esencia, los fondos de pensiones mexicanos mantienen a flote su operación cobrando una comisión sobre el saldo administrado: al cierre de abril de 2024, esta habría sido de entre 0.53% y 0.57% anual, una tasa que estaría alineada con el “tope” de comisiones impuesto por las autoridades en la reforma al sistema del 2020.

Previo a la implementación de la reforma en 2022, las comisiones promedio para el sector rondaban alrededor del 0.8%. Todavía en 2018, las comisiones promedio superaban incluso el 1.0% del saldo administrado.

Con la determinación de las comisiones encontrándose fuera de las manos de las Afores, el sector depende entonces prácticamente de una única vía para incrementar sus ingresos: los recursos administrados.

Al igual que en otros mercados, en el sector de fondos de ahorro para el retiro hay quienes apuestan por ingresos a través de volumen (i.e. un alto número de cuentas, con bajo saldo promedio) y quiénes van más por cuentas de “mayor valor” en saldos.

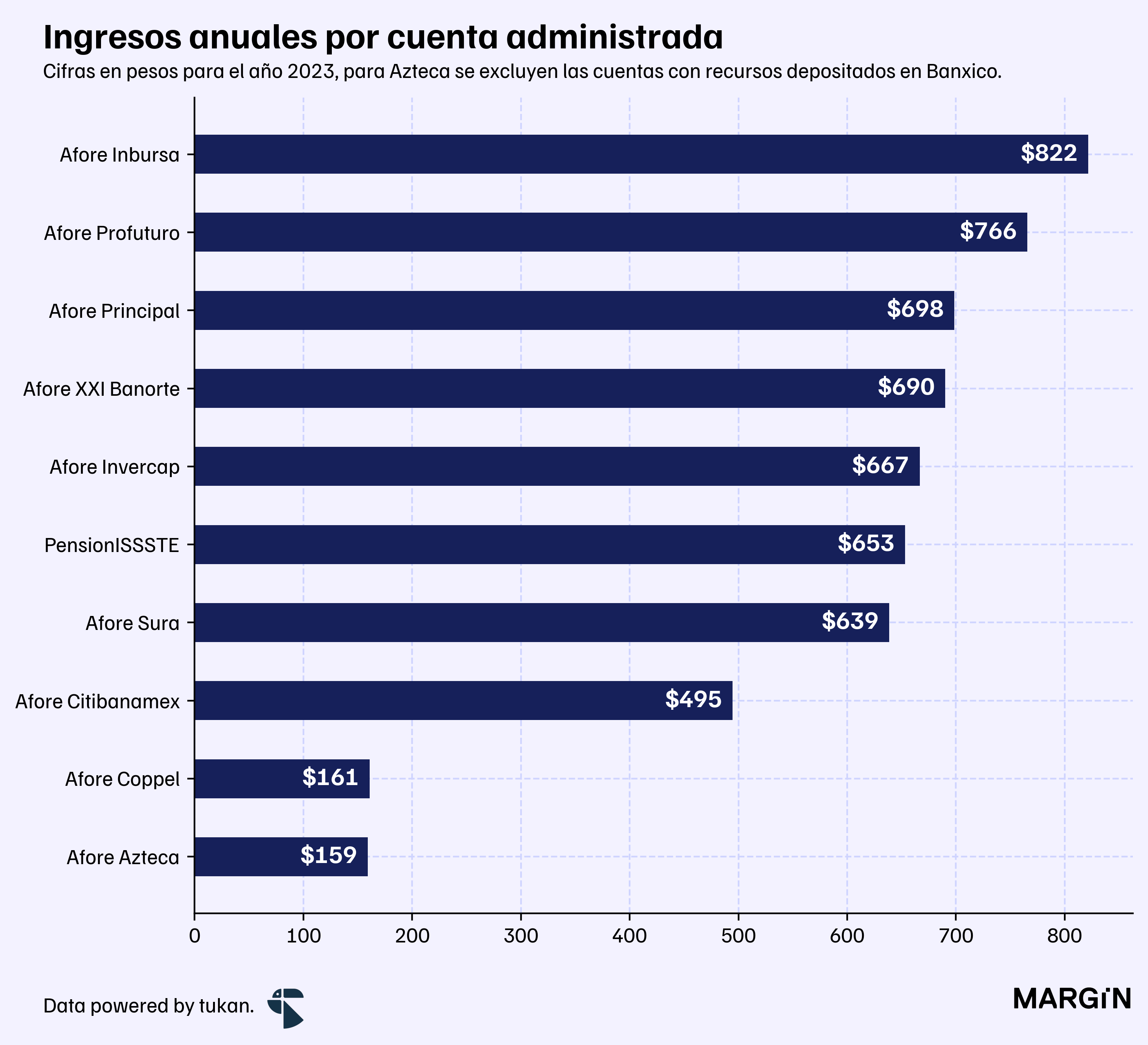

El año pasado, los ingresos por cuenta administrada de las 10 empresas que conforman el SAR se ubicaron en un rango de $160 y $820 pesos por cuenta — con Afore Inbursa registrando el mayor ingreso por cuenta del sistema.

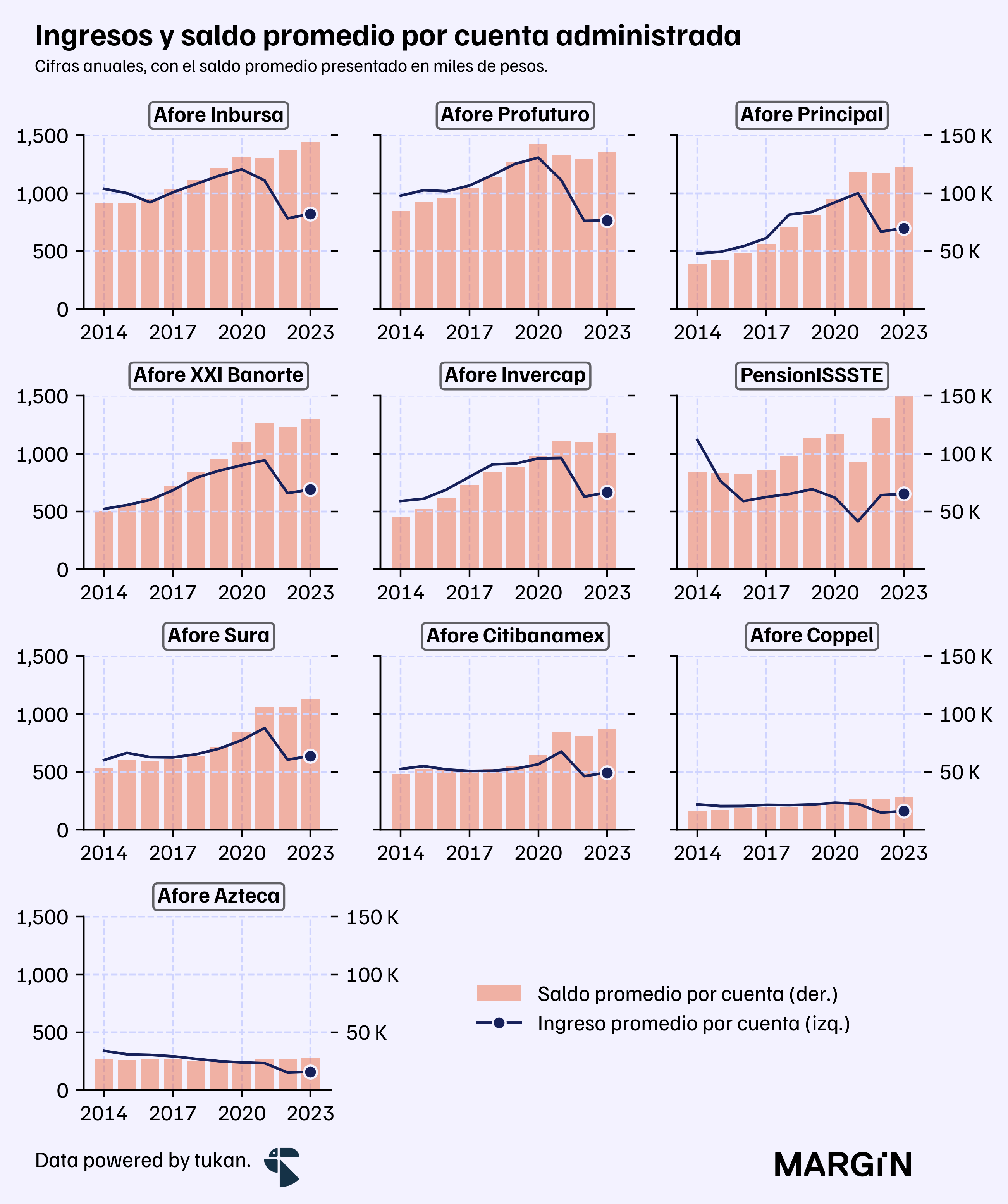

Para dimensionar el impacto del recorte en comisiones por parte de las autoridades en los ingresos del sector, obsérvese la siguiente gráfica en dónde se muestran los saldos e ingresos promedio por cuenta y por empresa a través del tiempo.

Siglo XXI de Banorte, por ejemplo, aumentó el saldo promedio de sus aforados en más de 18% entre el 2020 y 2023. Sin embargo, sus ingresos por cuenta administrada disminuyeron más de 23% en el mismo periodo.

Lo anterior se traduce en un recorte de ingresos para la subsidiaria del grupo financiero de más $1,800 millones de pesos en “ventas”.

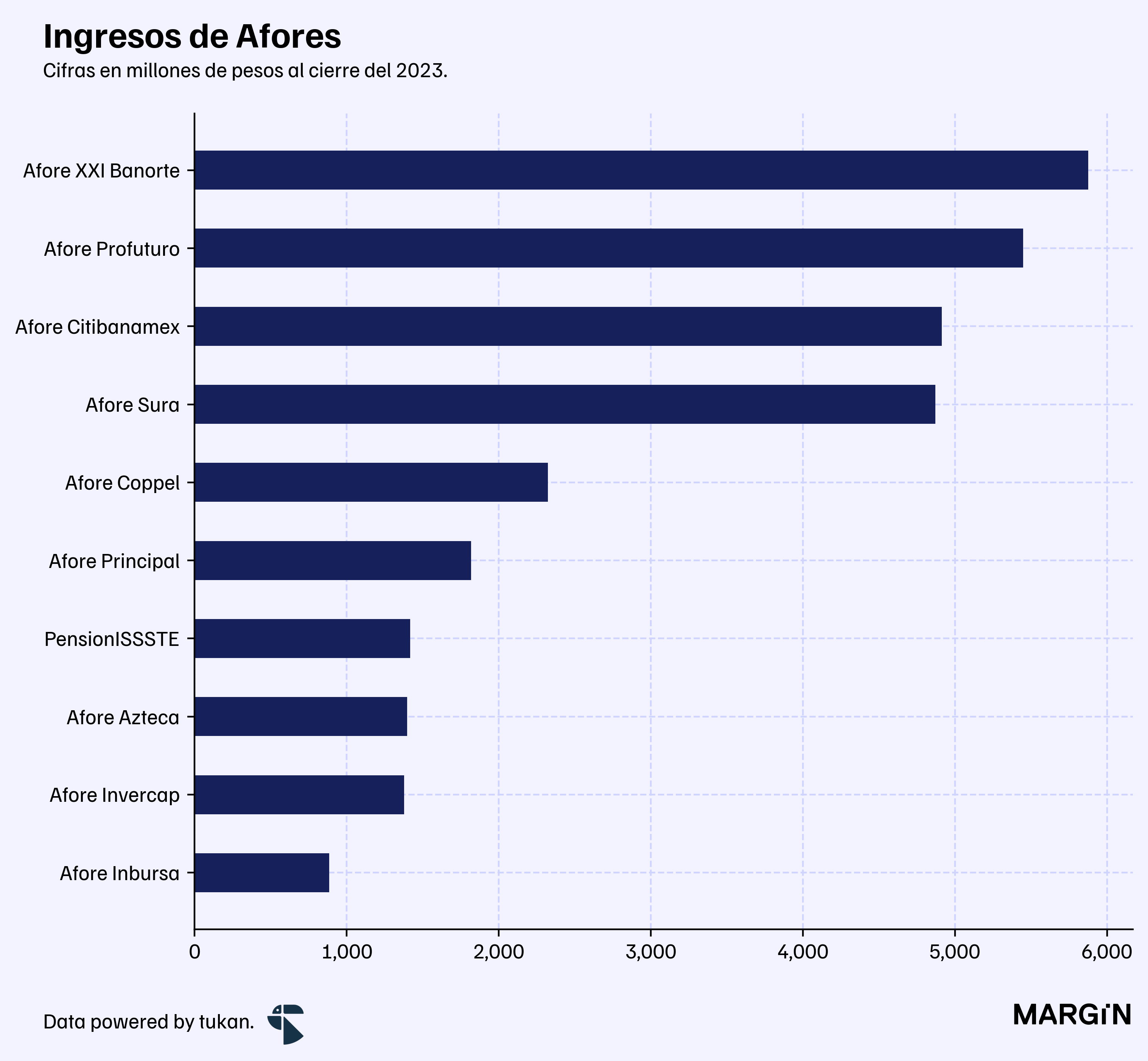

A nivel agregado el SAR reportó cerca de $30 mil millones de pesos en ingresos por comisiones durante 2023 —6% más que en 2022, pero 22% por debajo de los números de 2021.

Como contexto, empresas mexicanas como Megacable, GAP, Herdez y ASUR habrían facturado entre $25 mil y $36 mil millones de pesos durante el mismo periodo. En paralelo, la operadora de fondos de BlackRock en México que tendría alrededor de 40% menos de activos netos que Siglo XXI y Profuturo, presentó ingresos relativamente similares a los de estas dos Afores.

Según los reportes de los grupos financieros, Siglo XXI de Banorte representaría apenas el 3% de los ingresos totales del grupo, Afore Citibanamex el 2.7% e Inbursa el 1.3%. Sin embargo, las utilidades de los fondos de pensiones estarían pesando cerca del 4.6%, 5.0% y 1.8%, respectivamente, en el resultado neto consolidado de estos tres grupos financieros.

Rentabilidad y eficiencia

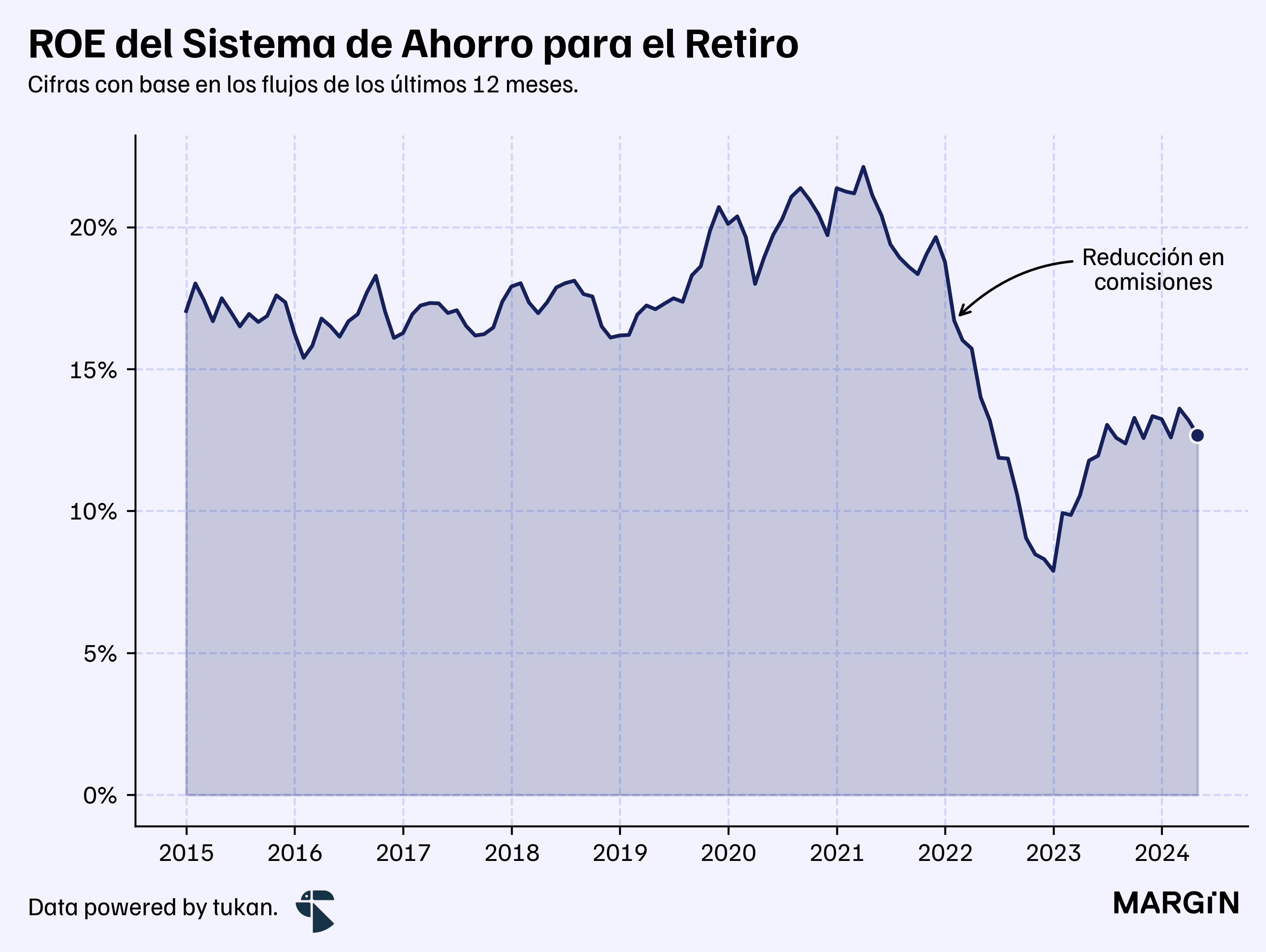

De acuerdo con datos de la CONSAR, la ROE del Sistema de Ahorro para el Retiro (SAR) cerró abril en un 12.7% —89 puntos base por encima de lo reportado el año anterior, pero 610 basis points por debajo de lo reportado en 2021, cuando las comisiones aún se ubicaban por encima del 0.8%.

Como contexto, al cierre del 1Q24, la banca comercial mexicana registró una ROE del 18.1%.

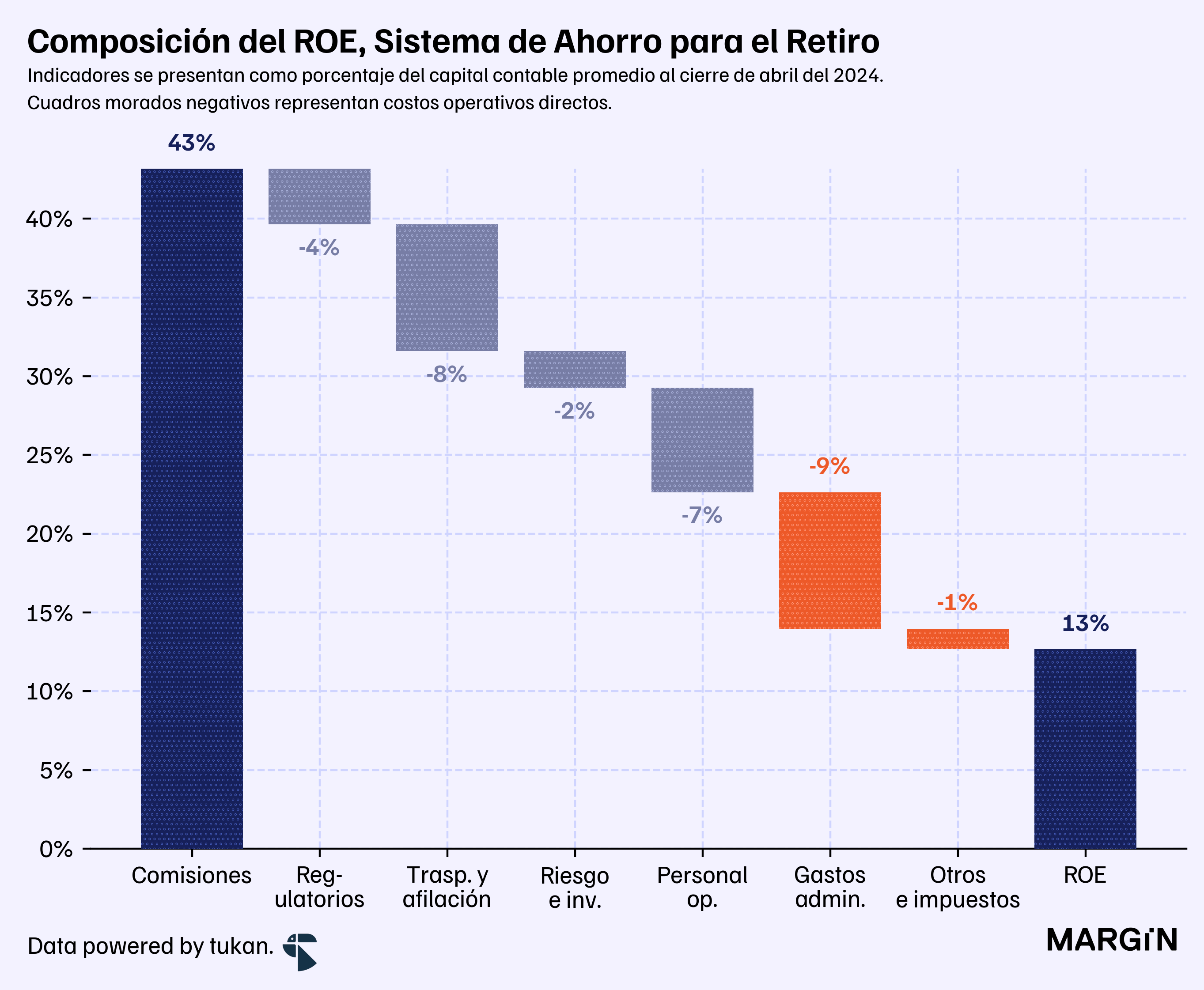

Con base en los números de los últimos 12 meses antes abril del 2024, así se vería la descomposición de la ROE del sistema en agregado. En este período el SAR tuvo utilidades de aproximadamente $9,200 millones de pesos.

Los costos operativos se estarían “comiendo” cerca de 21 puntos porcentuales de la ROE; los costos operativos de traspaso y afiliación (adquisición de clientes) representan el principal rubro de gasto de los fondos de pensiones.

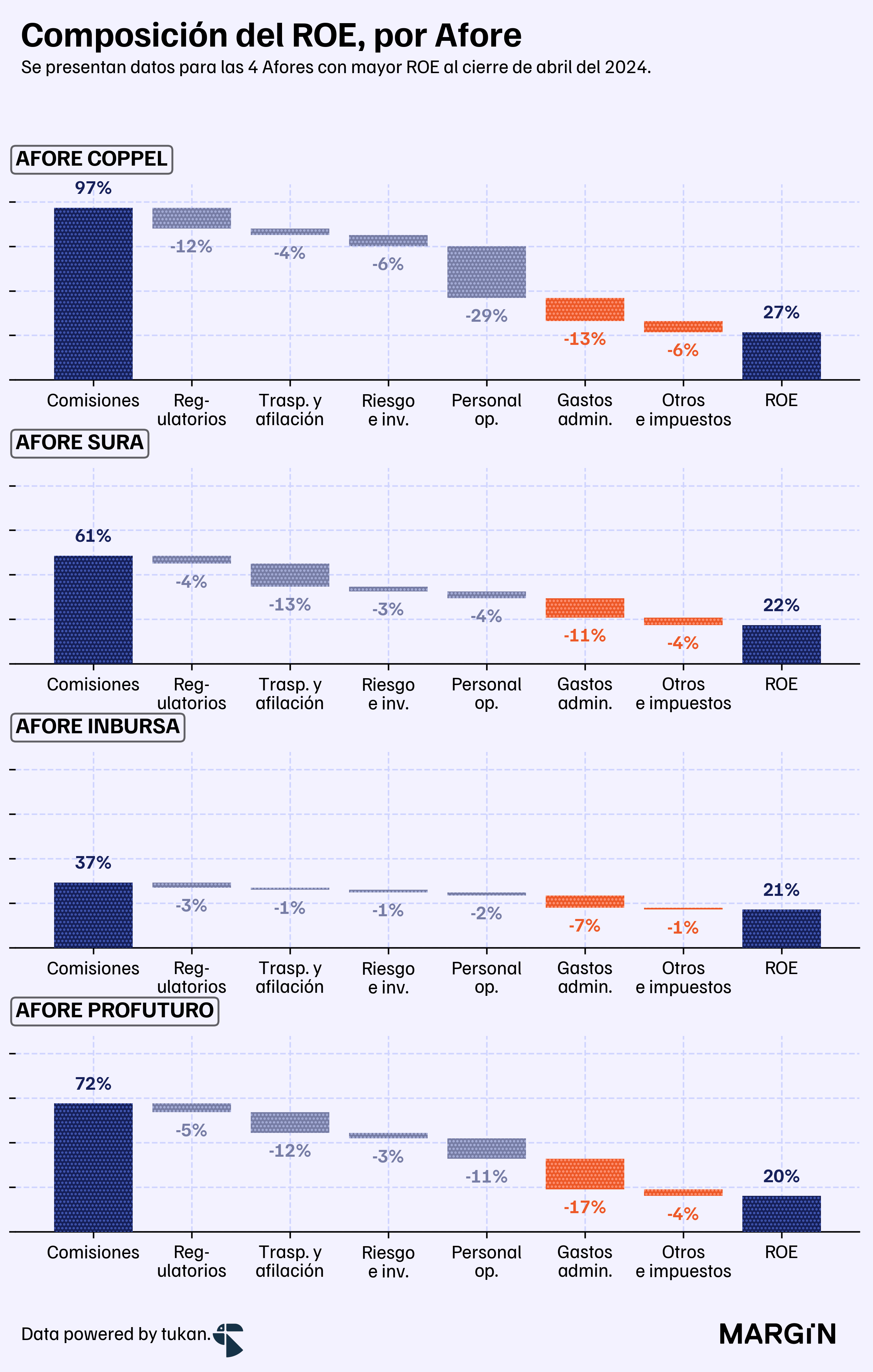

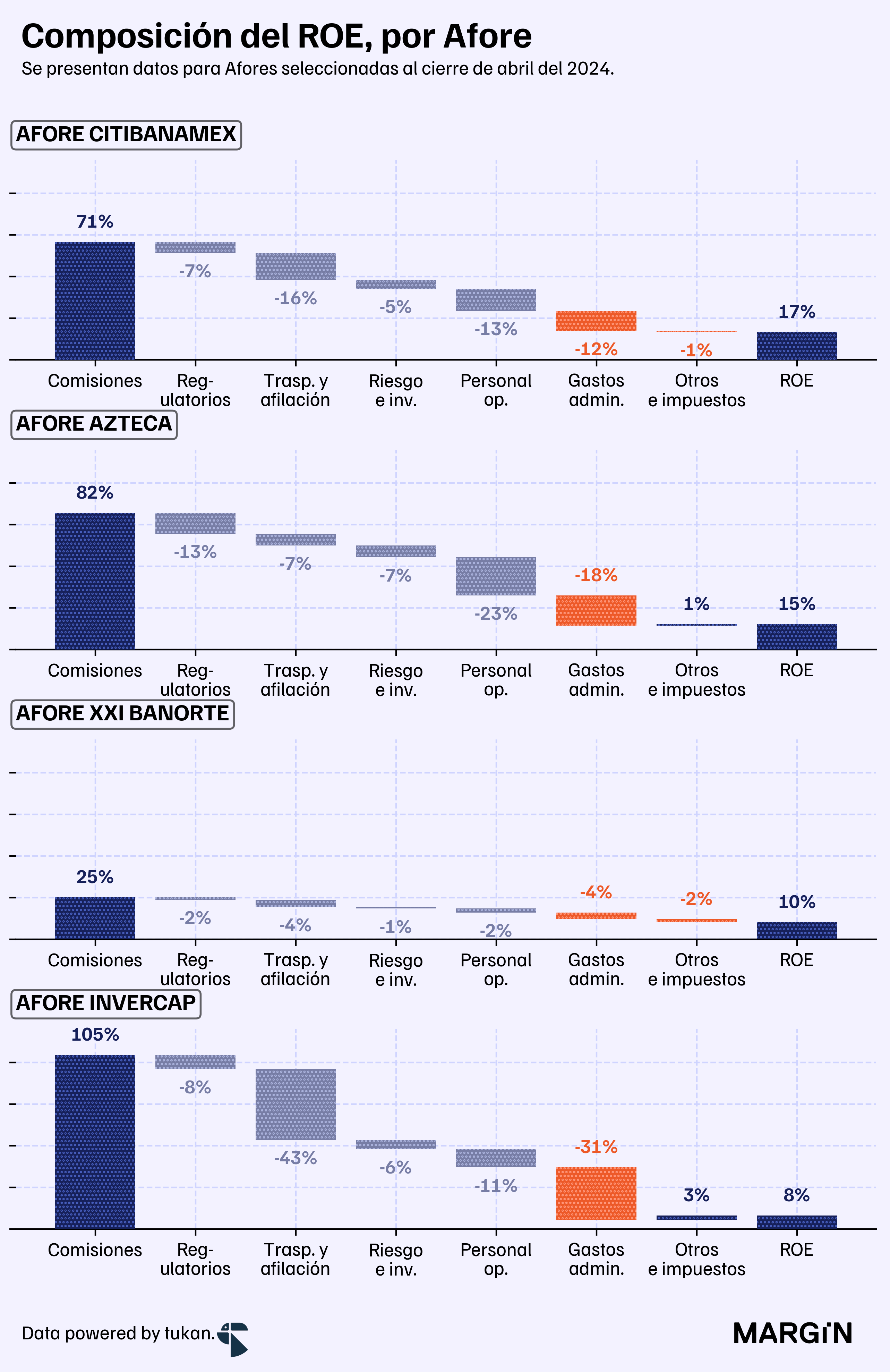

Para las 4 empresas con mayores índices de rentabilidad —Coppel, Sura, Inbursa y Profuturo— se observa una enorme diferencia en su estructura de costos operativos. Profuturo y Sura muestran mayores egresos relacionados con adquisición de clientes (traspasos y afiliaciones), mientras que Coppel tendría mayor carga de costos de personal operativo (probablemente manejan muchas de sus cuentas directamente en sucursales).

Para una industria inmensamente regulada, en dónde el crecimiento de ingresos se ve limitado por los “topes” en comisiones, la mezcla perfecta de una estrategia que busque incrementar los saldos de clientes y mantenga los costos operativos bajo control resulta sumamente complicado de conseguir.

Habrá que ver cómo las Afores manejan este nuevo marco regulatorio, y qué tan importantes siguen siendo para las “holdings” que las operan. Al final, los fondos de pensiones en México tienen como principal objetivo dar estabilidad económica a los trabajadores nacionales al momento de su retiro —asegurando, al mismo tiempo, la sostentabilidad del negocio.

Perfiles

Tras ser la Chief Digital Officer, en 2022 Sinead O’Connor fue nombrada directora de la banca de consumo en Banamex —el gigantesco negocio que Citi planea comenzar a separar en la segunda mitad de este año. Originaria de Irlanda, antes de Citibanamex estuvo 15 años en las oficinas de Madrid de Santander.

Desde que se anunció la separación del banco, Banamex ha venido cediendo participación de mercado. Sin embargo, sigue siendo uno de los bancos más grandes en el país, con un posicionamientos sumamente fuerte —y uno de los qué tienen más clientes y más tarjetas de crédito. O’Connor encabeza el negocio que más provecho le puede sacar a todo esto.

Pulso semanal

El CEO de BBVA, Onur Genc, dijo que espera continuidad en la actuación de las autoridades de México. “There's a new president but the same government formation or the same government infrastructure so in that sense it is a continuity”. En el primer trimestre, las utilidades de BBVA en México avanzaron más de 12%.

Bepensa Capital —la subsidiaria de Bepensa que se especializa en servicios financieros— podría representar ya alrededor del 40% de los activos totales del grupo embotellador de Mérida, mientras que aporta el equivalente del 10% de sus ingresos totales.

“(…) while we’re profitable, we’re investing a ton of money into future growth and hopefully a lot of those bets play out” —David Vélez dijo que cerca del 50% de los empleados de Nubank están trabajando en iniciativas que todavía no están generando ingresos. Aún así, en el primer trimestre los ingresos totales avanzaron a $2,700 millones de dólares y el neobanco reportó $389 millones de dólares de utilidades —167% más que hace un año.

La COO de Ualá, Mariana Franza, sale del neobanco. Antes de Ualá, Franza estuvo 11 años en Goldman Sachs y fue también CEO del Mercado Abierto Electrónico, en Argentina. Hace algunos días, habría trascendido que el neobanco fundado por Pierpaolo Barbieri recortó a 140 personas del equipo (cerca del 9% de la plantilla).

Klarna asegura que gracias a la implementación de inteligencia artificial a sus procesos de marketing y ventas, en el primer trimestre disminuyeron sus gastos en unos $10 millones de dólares (anualizados) —y esto, a pesar de haber estado corriendo más campañas y desarrollando más material. La plataforma de Buy-now Pay-later, basada en Estocolmo, dice que el 90% del equipo está usando este tipo de tecnologías, y básicamente para todo: desde para escribir textos y crear imágenes, hasta para funciones de CRM e incluso traducciones.

En UK, Monzo reportó utilidades por primera vez: algo así como $144 millones de dólares en los últimos 12 meses. El neobanco presumió además que sumó 2.3 millones de clientes en el año, incluyendo a 200,000 negocios. Con esto, serían el séptimo banco más grande en el Reino Unido.

Apéndice

Incluye banca comercial y de desarrollo. También vale la pena mencionar que es poco probable que una persona tenga más de una cuenta de ahorro para el retiro, mientras que en el caso de los bancos, lo anterior si puede llegar a suceder.

El cálculo se estimó con base en los activos netos de las Afores y el “exposure” a los diferentes instrumentos de inversión reportados en sus portafolios de inversión.