¿En dónde está la competencia?

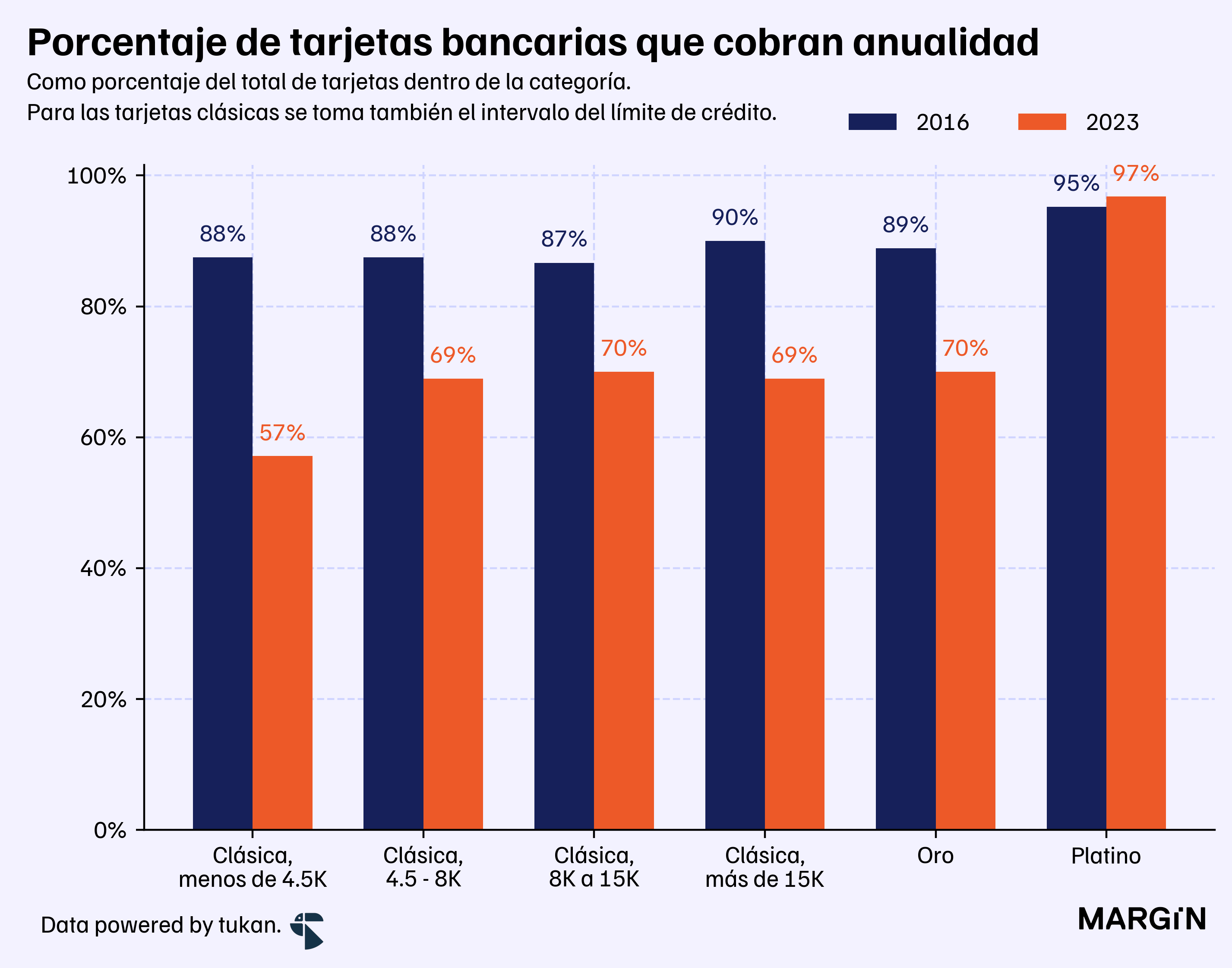

El porcentaje de tarjetas de crédito que cobran anualidad pasó de 88% a 57%. ¿Por qué? Analizamos cuáles son los productos con mayor nivel de competencia -y dónde hay oportunidad de disrupción.

El dato ya todos lo sabemos.

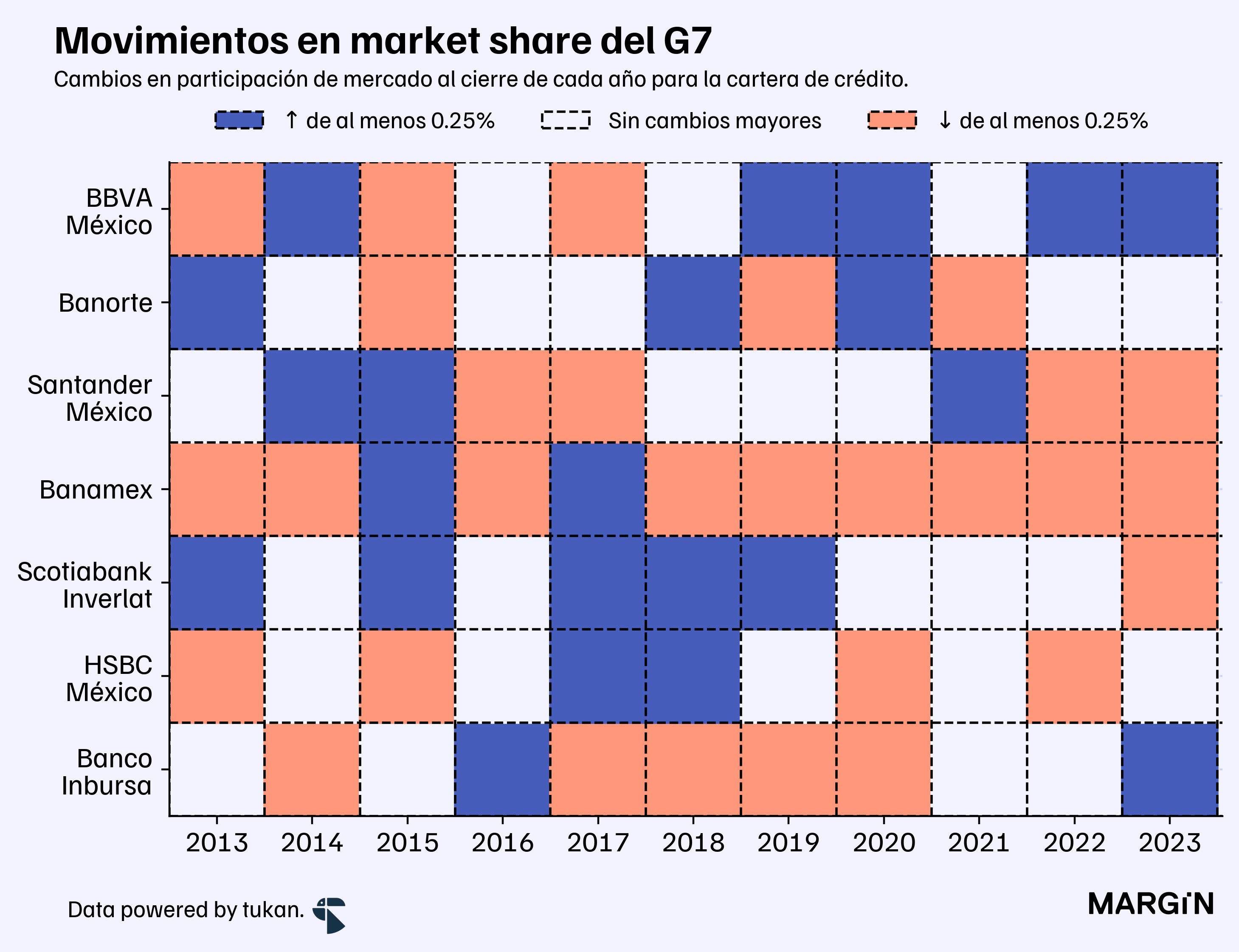

Los siete bancos más grandes de México son dueños de poco más de tres cuartas partes de la cartera de crédito del sistema bancario. Es una posición de dominio en el mercado que — para la mayoría de los integrantes — poco habría cambiado en la última década.

Según datos de la CNBV, el market share del G7 en el portafolio de crédito bancario se habría contraído en alrededor de 4 puntos porcentuales en 10 años —una pérdida atribuible, prácticamente en su totalidad, a los retrocesos de Citibanamex.

Excluyendo el caso de Banamex, para el resto del G7 los cambios en composición de mercado son muy similares cada año: unos ganan un poco por acá, y otros pierden un cachito por allá. Pero en agregado la foto completa sigue siendo muy parecida a lo que se veía hace una década. Es un ecosistema gigantesco y sumamente maduro.

¿Qué significa esto para quienes buscan entrar a competirle a este tipo de instituciones? ¿Cómo podemos medir la competitividad de un mercado tan desarrollado como este?

Una opción está en tomar como referencia el Índice de Herfindahl-Hirschman (IHH), un indicador comúnmente utilizado por los reguladores para medir los niveles de competitividad y concentración dentro de un mercado.

En esencia, mientras mayor sea el Índice de Herfindahl, menor es la competitividad dentro del mercado.

Sí lo calculamos a nivel macro para el sector bancario, el índice sugeriría que la banca mexicana sería un mercado con “bajos niveles de concentración” y de sana competencia.

Cuando para una industria el IHH es de menos de 1,500 puntos, esta se considera que tiene bajos niveles de concentración.

Si el IHH se encuentra entre 1,500 y 2,500 puntos, entonces se dice que el mercado tiene niveles de concentración moderados y ocasionalmente, requiere de un second look por parte de los reguladores en cuánto a niveles de competitividad. Por último, si el IHH supera los 2,500 puntos se habla de un mercado con altos niveles de concentración.

Sin embargo, vale la pena notar que parte de esta “sana competencia” se ve fuertemente influenciada por el peso de más de 58% de la cartera comercial en el portafolio bancario: un mercado con mucha mayor competitividad que el de consumo.1

Haciendo “zoom” en los diferentes productos de crédito, la gráfica anterior muestra como el IHH del mercado de consumo sería 45% mayor a la del financiamiento comercial. Profundizando aún más, los productos de tarjeta de crédito y nómina serían los menos competitivos en el país —con todo y que el primero habría visto un fuerte incremento en sus niveles de competitividad en la última década.

¿Cómo se ven estos dos productos a un nivel más granular? ¿En qué regiones y segmentos está la competencia más fuerte, y dónde quedan todavía algunas oportunidades?

Tarjetas de crédito

Sin lugar a dudas, las tarjetas representan uno de los mercados que ha recibido mayor atención en nuestro país en los últimos años. Los productos de tarjeta de crédito han visto una entrada sin precedentes de nuevos jugadores (tanto bancarios como no bancarios) en el mercado.

Las fintechs, en general, adoptan la tarjeta de crédito como su primer producto — y estimamos que, alrededor del 30% de los plásticos (y el 13% de la cartera) en el país ya estén en manos de instituciones financieras no bancarias.

A la par, la cartera de este producto habría estado creciendo a tasas históricas —por encima del 20% durante prácticamente todo 2023.

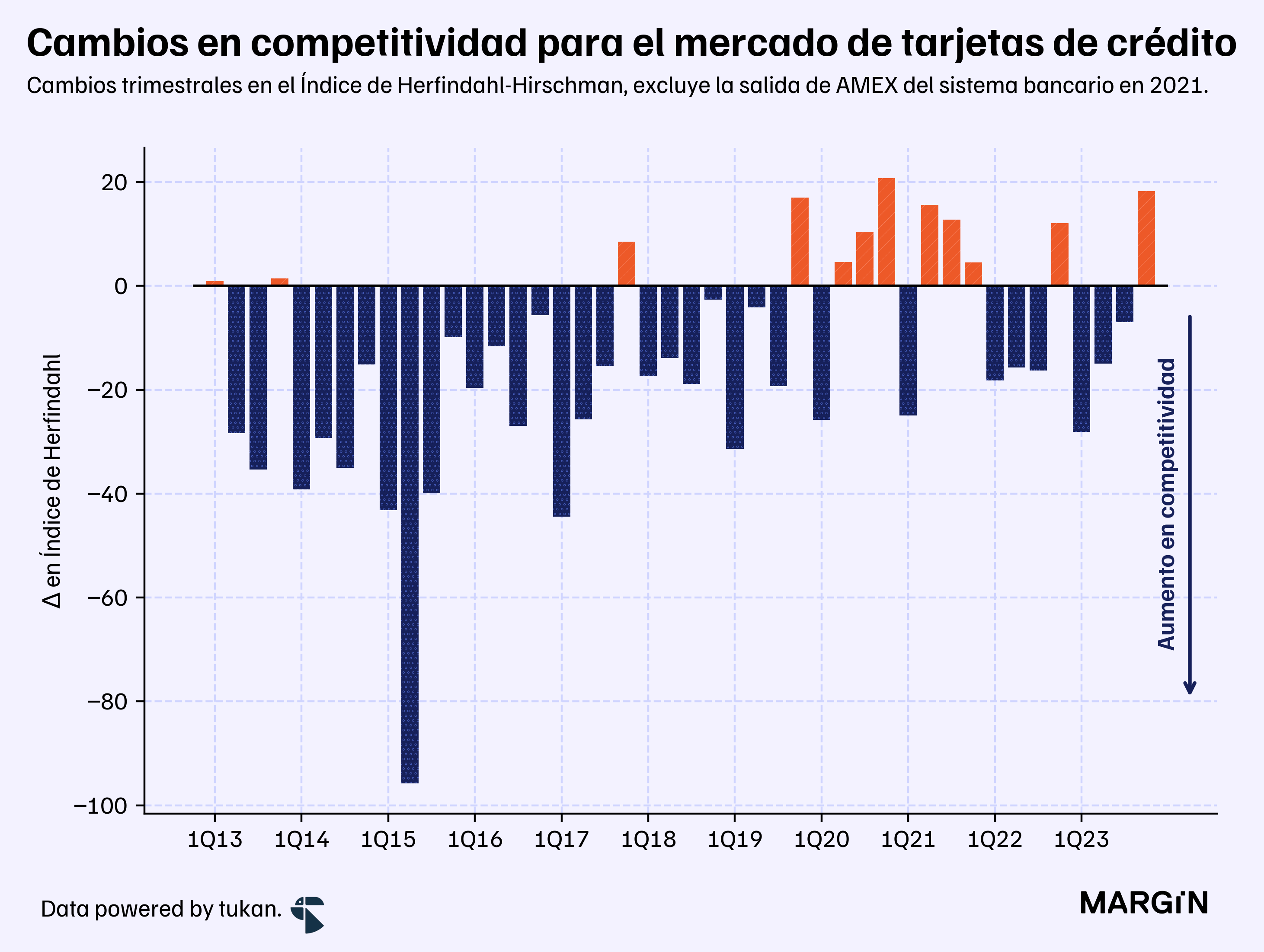

Excluyendo la salida de American Express del sistema bancario en 2021, los niveles de competencia en el mercado de tarjetas de crédito habrían estado mejorando de manera constante durante los últimos 10 años. Pasando de un IHH de más de 2,500 al cierre del 2013, a poco menos de 1,915 a finales del año pasado.2

Desde la perspectiva del usuario, la competencia dentro del segmento es evidente —y benéfica. Como ejemplo, véase cómo ha cambiado la proporción de tarjetas que cobran anualidad en un espacio de 7 años:

Hace unos años, el “gancho” de las empresas que buscaban competirle a los bancos estaba centrado en no cobrar anualidades, ni consumos mínimos forzosos con la tarjeta. Al parecer lograron mover a la banca —y mucho.

¿Será que en 7 años veremos a todos los bancos ofreciendo rendimientos más competitivos a sus clientes de captación “tradicionales”?

Ahora, ¿cómo se ve la cosa desde un ángulo de número de clientes (o plásticos)?

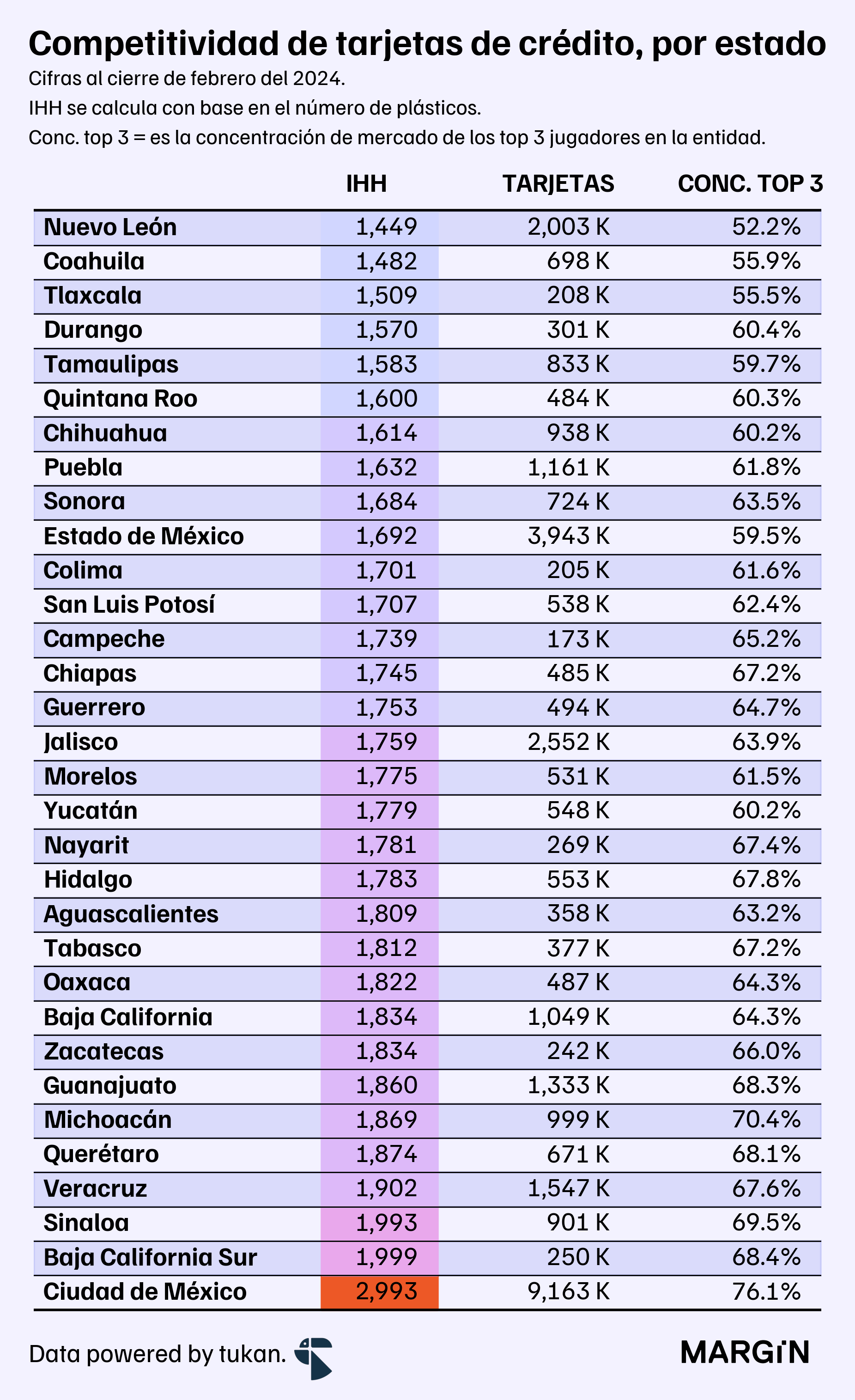

Los datos de la CNBV apuntan a que al cierre de febrero, el IHH para el número de tarjetas habría sido de 1,680; un nivel ligeramente más bajo que para lo observado en cuanto a saldos de cartera.

A nivel estatal, los datos muestran cosas interesantes. Por ejemplo, los mercados más “competidos” —aquellos que reportaron más de 1 millón de plásticos— fueron Nuevo León, Puebla y el Estado de México.

En contraste, la CDMX, Veracruz, Michoacán y Guanajuato resaltan como los mercados “más concentrados” (y con más de 1 millón de tarjetas en el mercado). Para la capital del país destaca el hecho que más de tres cuartas partes de las tarjetas (bancarias) estarían en manos de los 3 jugadores más importantes en la entidad — cifra considerablemente superior al 52% que se observa del otro lado de la tabla, en Nuevo León.

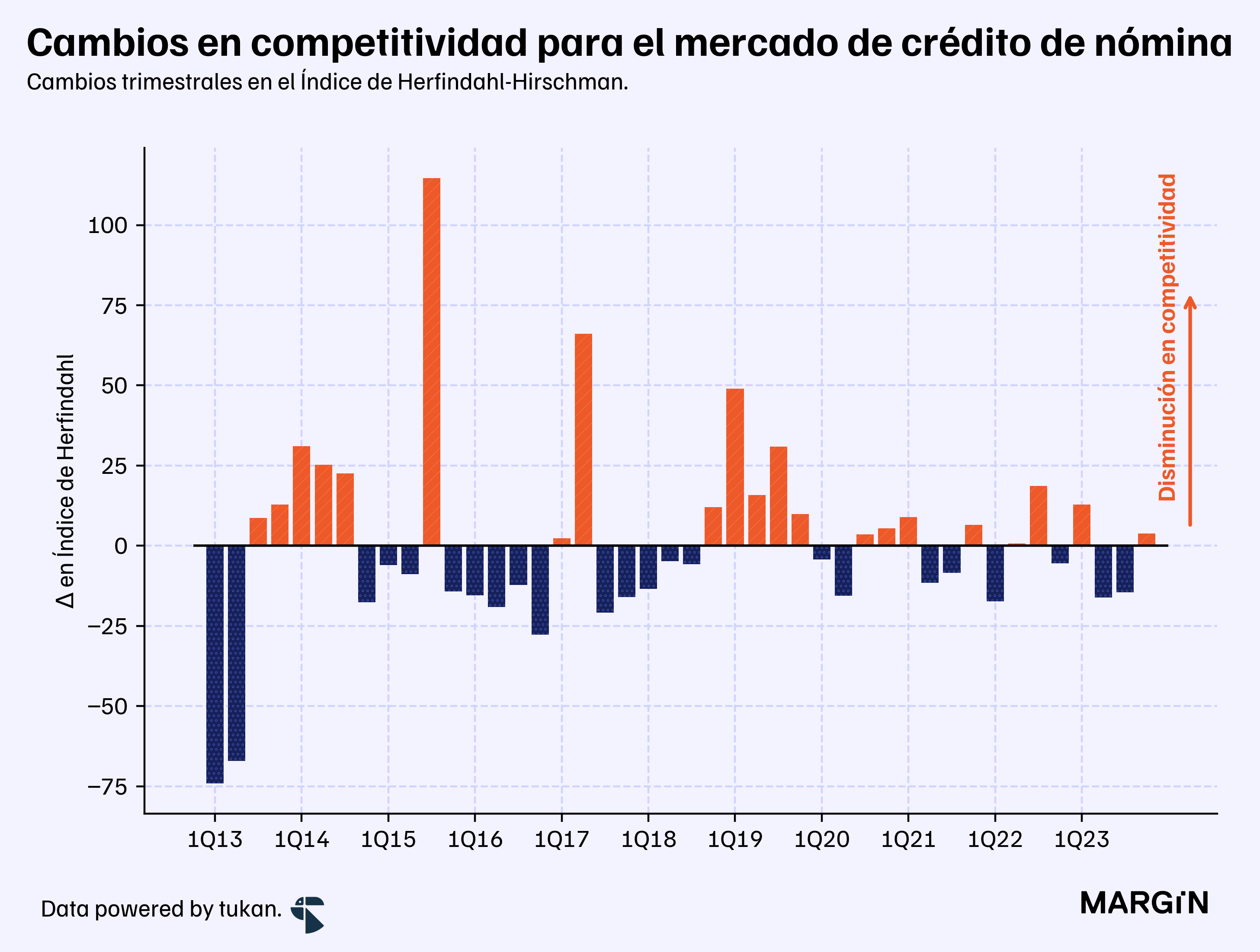

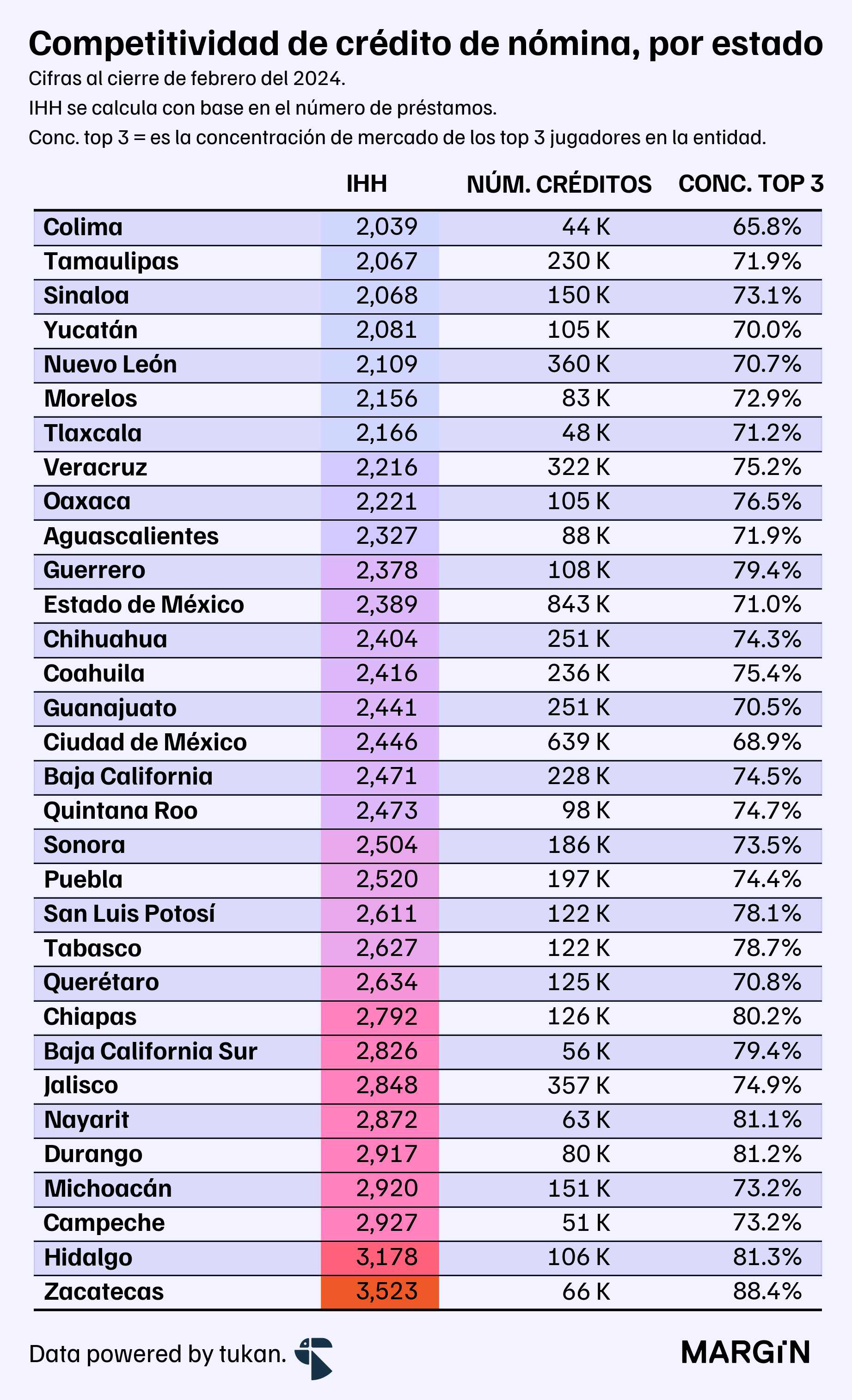

Crédito de nómina

Luego está el crédito de nómina, el producto con menor competitividad dentro del sistema bancario (con base en el IHH).

De acuerdo a datos de la CNBV y CONDUSEF, en el mercado de créditos de nómina los cinco jugadores más grandes (BBVA, Santander, Banorte, Banamex y HSBC) serían dueños de más del 90% del mercado (incluso tomando en cuenta a los jugadores fuera del sector bancario).

En contraste con el producto de tarjetas de crédito, el crédito de nómina en nuestro país se ha venido convirtiendo en un producto ligeramente menos competitivo, en gran medida —una vez más— por la forma en que Banamex (e Inbursa) le habrían ido cediendo mercado a los otros jugadores en los últimos años.

El cambio brusco a mediados del 2015 se debe, al parecer, a una reclasificación contable de los préstamos de nómina de Banco Inbursa a préstamos personales.

Entre 2015 y 2023, Banamex habría perdido casi 10 puntos de participación de mercado e Inbursa otros 4. De esos 14 puntos, BBVA se quedó con 4, Santander y HSBC con 3 (cada uno) y Banorte con 2; el resto habría pasado a manos de jugadores más pequeños como Azteca, Coppel, Afirme y Scotia.

A nivel estatal, la dominancia de mercado es aún más marcada que para las tarjetas de crédito. En Zacatecas, por ejemplo, Banorte y BBVA dominan por sí solos más del 80% del mercado.

Además, el IHH para el mercado “más competitivo” dentro de este producto sería más alto que para todos los estados en tarjetas de crédito (con excepción de CDMX). En otras palabras, el estado con más competencia en nómina sería menos competitivo que todas las entidades en tarjetas de crédito (salvo CDMX).

Con una licencia bancaria, el producto de nómina es uno de los más atractivos y seguramente será uno de los focos de atención para las empresas que actualmente buscan convertirse en bancos.

Si lo conseguirán trayéndose la nómina de los trabajadores vía portabilidad, o consiguiendo deals con las grandes empresas del país, está por verse. Lo que sí, es que los datos apuntan a que este es un mercado que cumple con todos los elementos para que alguien busque entrar a hacer ruido.

Perfiles

Desde hace casi tres años, José Murillo está a la cabeza de RappiCard en nuestro país. De gira ante medios, hace unos días presumió que en tan solo 18 meses emitieron más de 1 millón de tarjetas, con una línea promedio de $20 mil pesos. El 96%, aseguró, ya están siendo utilizadas.

{kind=link}

Murillo tiene una larga carrera en la banca. Estuvo 15 años en el Banco de México —los últimos cinco como Chief Information Officer— y desde 2013 se unió al equipo de Banorte, para ser Chief Analytics Officer antes de hacerse cargo de las tarjetas de Rappi. Se graduó del ITAM y tiene además un PhD en Economics de Rice University.

Pulso Semanal

De concretarse la adquisición de Sabadell por parte de BBVA, este último consolidaría su posición como uno de los 10 bancos más grandes en Europa y el segundo más grande en España. En nuestro país, por otro lado, no implica una diferencia tan pronunciada: sumarle la cartera total de Sabadell a la de BBVA sería un crecimiento de alrededor de 5% —menos de lo que creció entre 2022 y 2023. En todo caso, vale la pena destacar que sí se notaría un poco más en los que se refiere a la cartera empresarial: en este tipo de crédito, el crecimiento sería superior al 11%.

Banxico reportó pérdidas de $440,000 millones de pesos en 2023: sería resultados de la apreciación de 13% en el tipo de cambio, en comparación con 2022.

Aunque Hey Banco recibió su propia licencia bancaria desde julio de 2013, será hasta 2025 que se convertirá en una institución completamente independiente de Banregio. Reporta por lo pronto una cartera de crédito de $8,800 millones de pesos, y un saldo total de captación de $10,500 millones.

En el primer trimestre, el total de transacciones que pasaron por PayPal creció a más de $400,000 millones de dólares. Con ello, sus ingresos avanzaron 9%, a $7,700 millones. Sin embargo, el CEO dijo que 2024 es un “año de transición” —necesitan seguir recortando gastos— y están pronosticando que la utilidad anual será inferior que la de 2023.

El CEO de HSBC anunció que, después de cuatro años en el puesto, planea ya retirarse (se queda hasta que sea designado un reemplazo). “He said he accelerated his retirement plans after thinking over his future this past Christmas season, and one factor that influenced his timing was the bank’s financial turnaround. HSBC’s stock price in London has climbed more than 19% over the past year. Higher interest rates have boosted the amount the bank earns when it lends to businesses and consumers”.

Apéndice

En México, la COFECE utiliza el IHH cómo uno de sus primeros filtros para evaluar el impacto de fusiones y adquisiciones en el país, en dónde se considera que una fusión o adquisición tendría poca probabilidad de impactar negativamente la competitividad de un mercado cuando se cumple con alguno de los siguientes puntos:

El aumento en el IHH derivado de la fusión es menor a 75 puntos.

El nuevo IHH no sobrepasa los 2,000 puntos.

El nuevo IHH se encuentra entre 2,000 y 2,500 puntos; el aumento en el índice es de entre 75 y 150 puntos, y la empresa adquirente no es uno de los 4 jugadores con mayor participación de mercado.

En el mercado comercial, 3 jugadores tendrían un market share de más del 10%; y ni uno sólo tendría más del 25% del mercado. Para la cartera de consumo, serían 4 los participantes con más de 10% de participación, y en dónde BBVA sería dueño de más del 30% del portafolio.

Excluyendo los datos de American Express, quien dejó de reportar como entidad bancaria a finales del 2021.