Monday, On the Margin

La banca mexicana en 2025.

Margin es un newsletter de Tukan, la plataforma de información más completa de México.

Estabilizándose

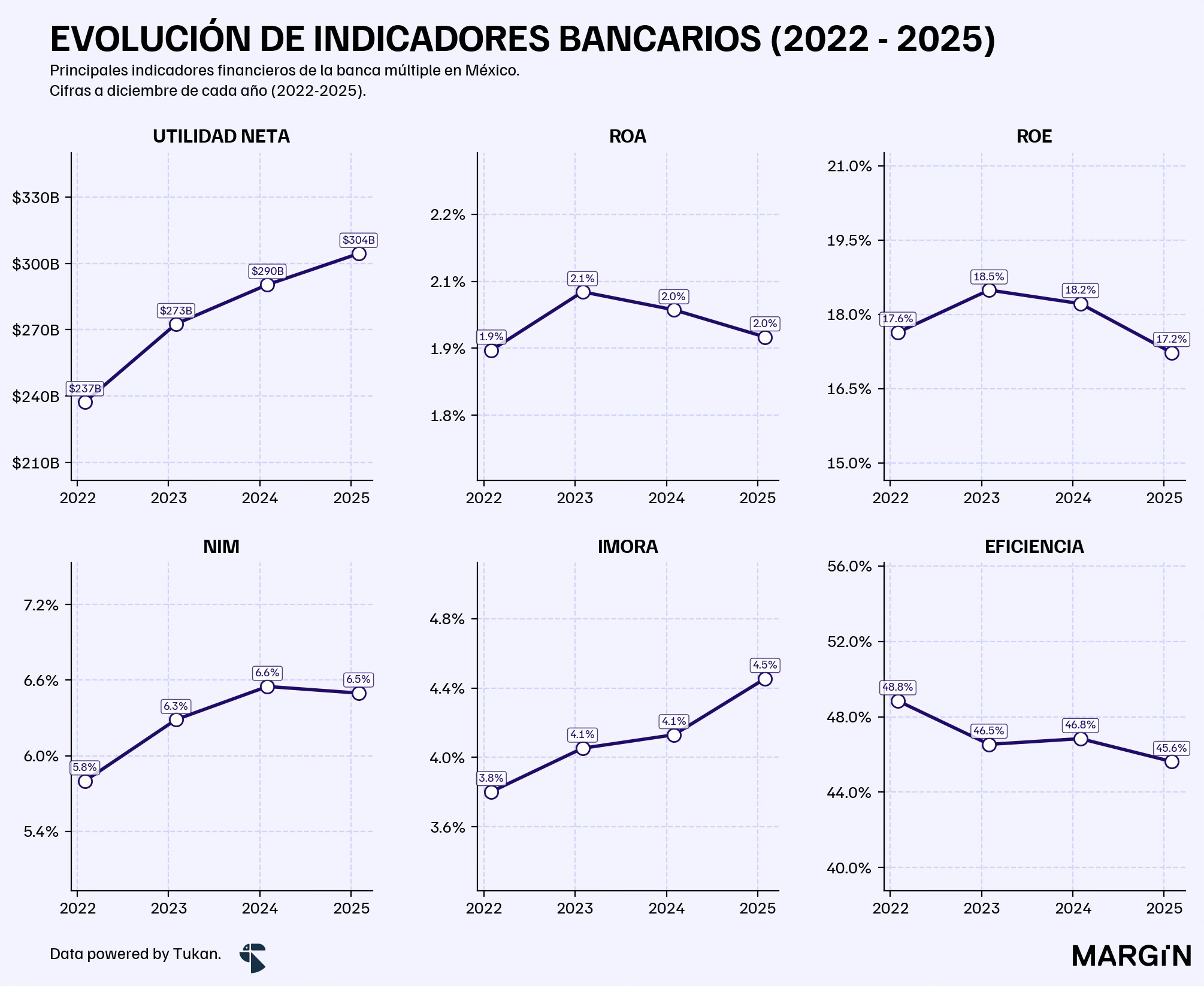

La banca comercial en México cerró el 2025 con utilidades récord de $304 mil millones de pesos (+4.8% vs 2024), activos por $15.6 billones de pesos1 y una cartera de crédito de $8.2 billones (+6.6% anual).

Considerando los números de los últimos años, la foto al cierre de 2025 apunta al comienzo de un periodo de normalización para el sistema después de márgenes de rentabilidad históricos. En paralelo, los datos dan indicios de un mayor apetito de riesgo en el segmento retail, mercado que seguramente continuará siendo el motor del crecimiento en este 2026.

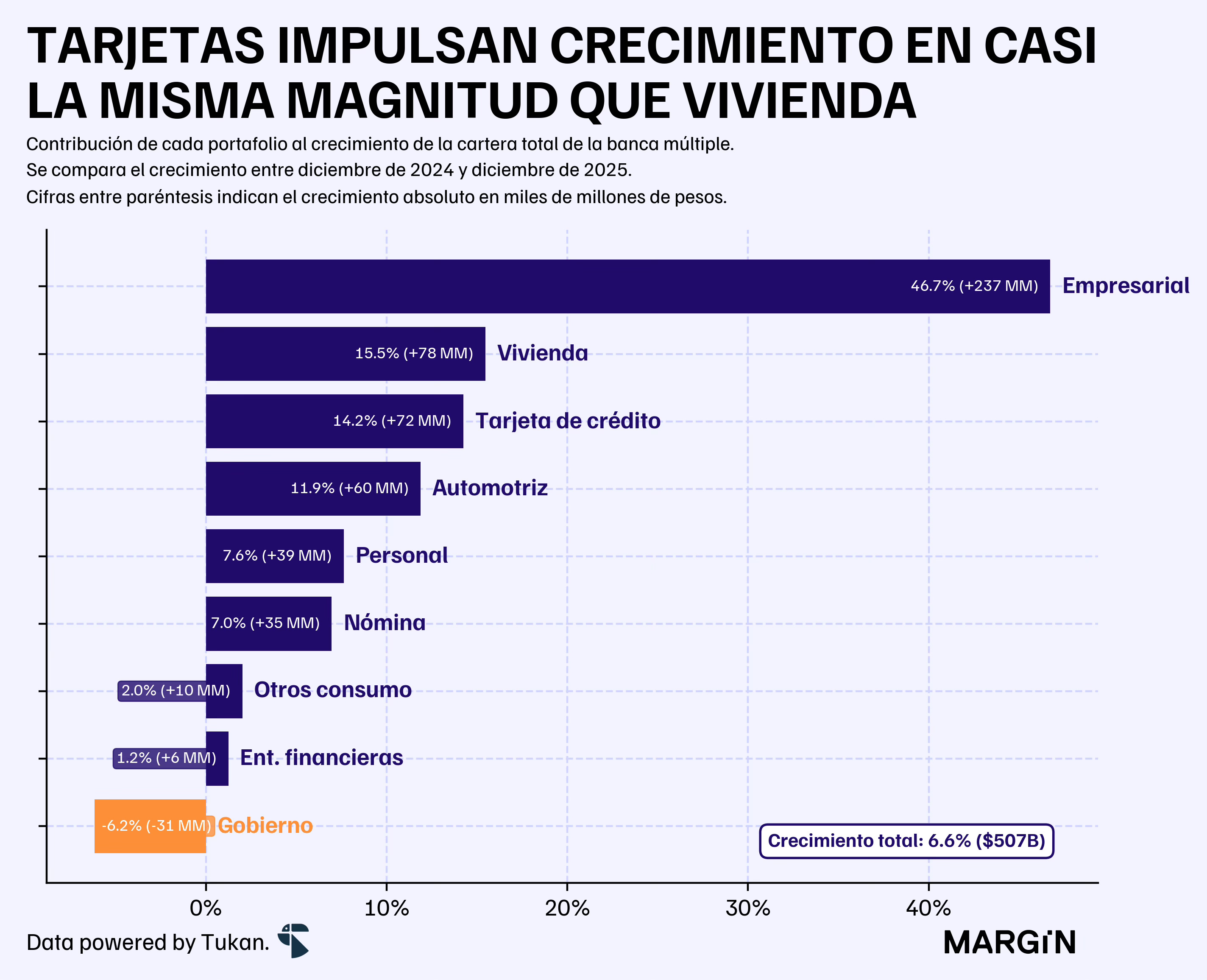

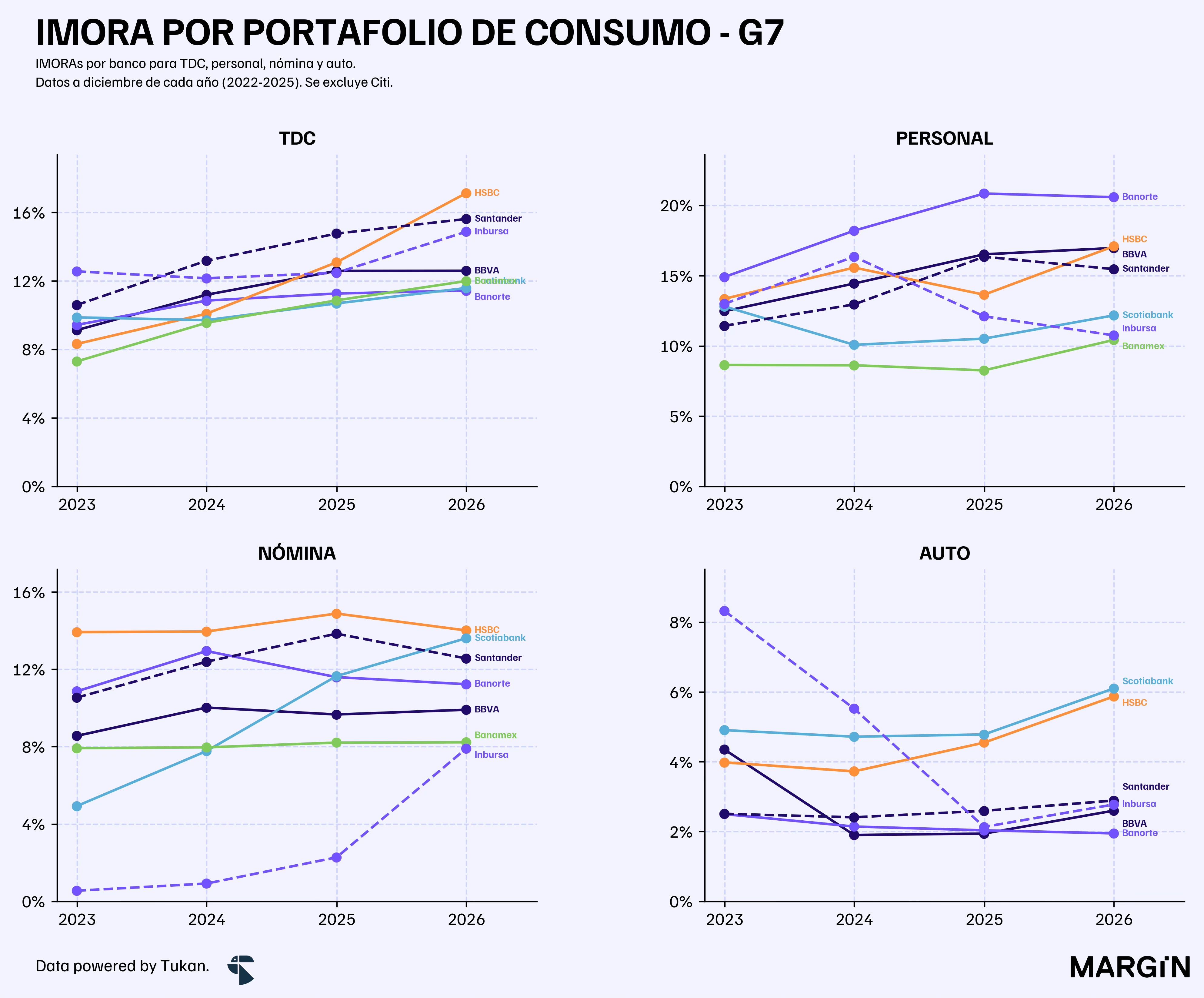

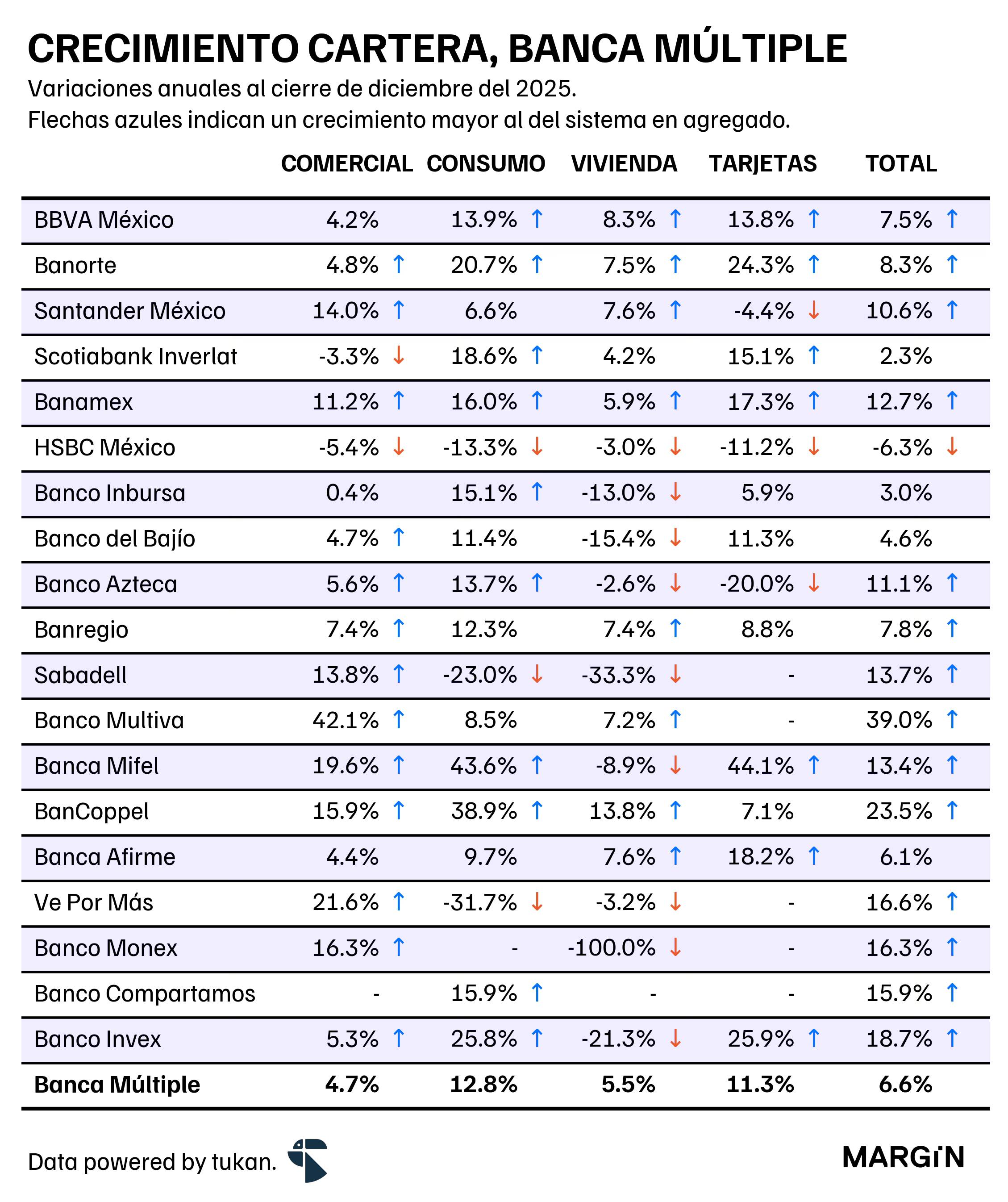

El portafolio de consumo registró un incremento del 12.8% anual, impulsando la expansión de la cartera en prácticamente la misma magnitud que el portafolio empresarial. Tan sólo el portafolio de tarjetas tuvo casi el mismo impacto que los créditos de vivienda — un producto que, en el balance, tendría el doble de peso que los plásticos de consumo.

Según datos de la CNBV, el segmento de vivienda registró su segundo año consecutivo de caída en colocaciones. A la par, el IMORA subió a un 3.7% — su nivel más alto desde 2022.

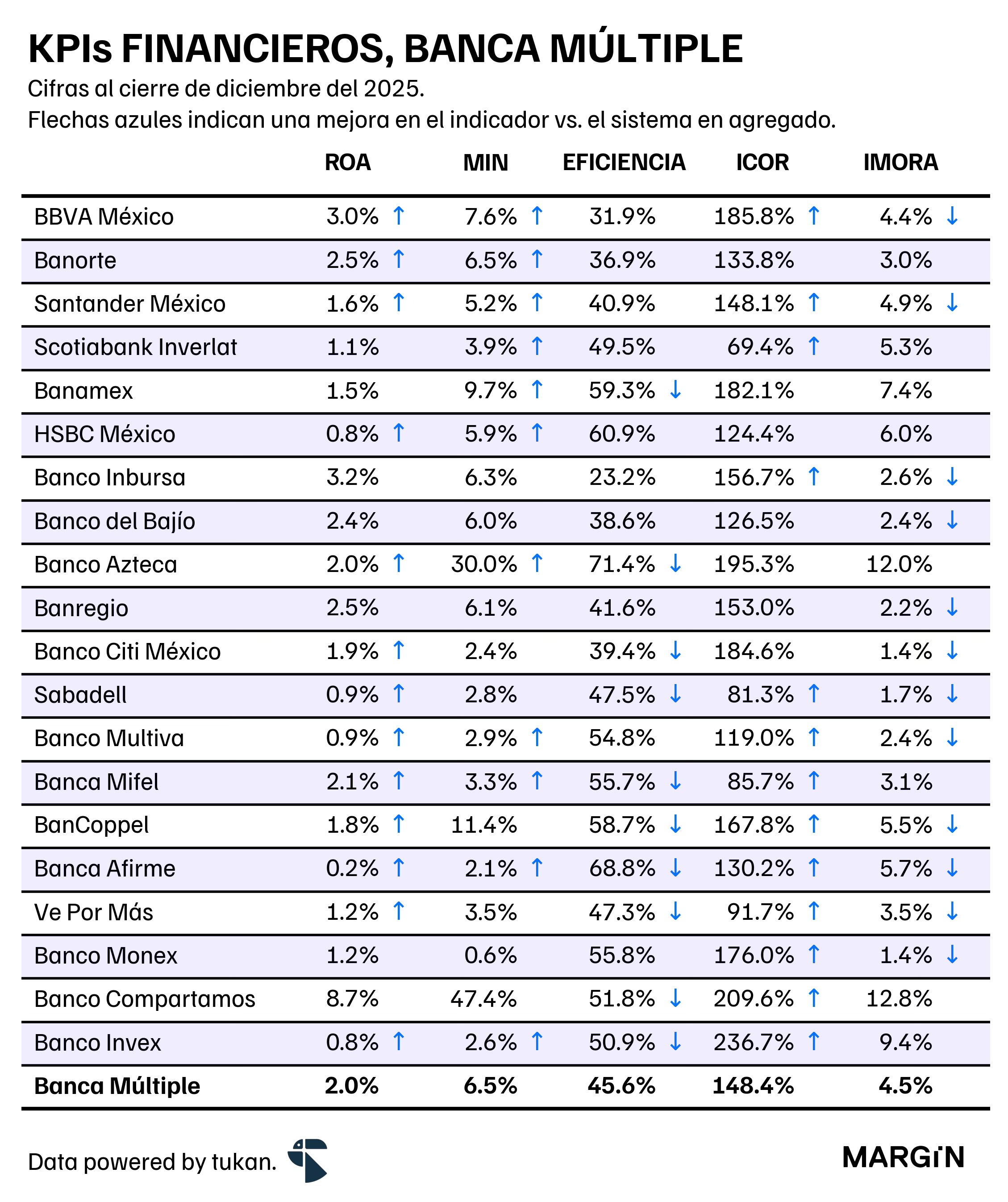

Los últimos cuatro años (2022 a 2025) probablemente se recordarán como un periodo sumamente favorable para la banca. Las utilidades crecieron un 28%, impulsadas por un aumento en los portafolios del 31%. El retornos sobre activos (ROA) alcanzó máximos históricos de 2.1%, y los bancos rompieron récords en eficiencia, año tras año, sin poner un freno significativo al gasto no financiero.

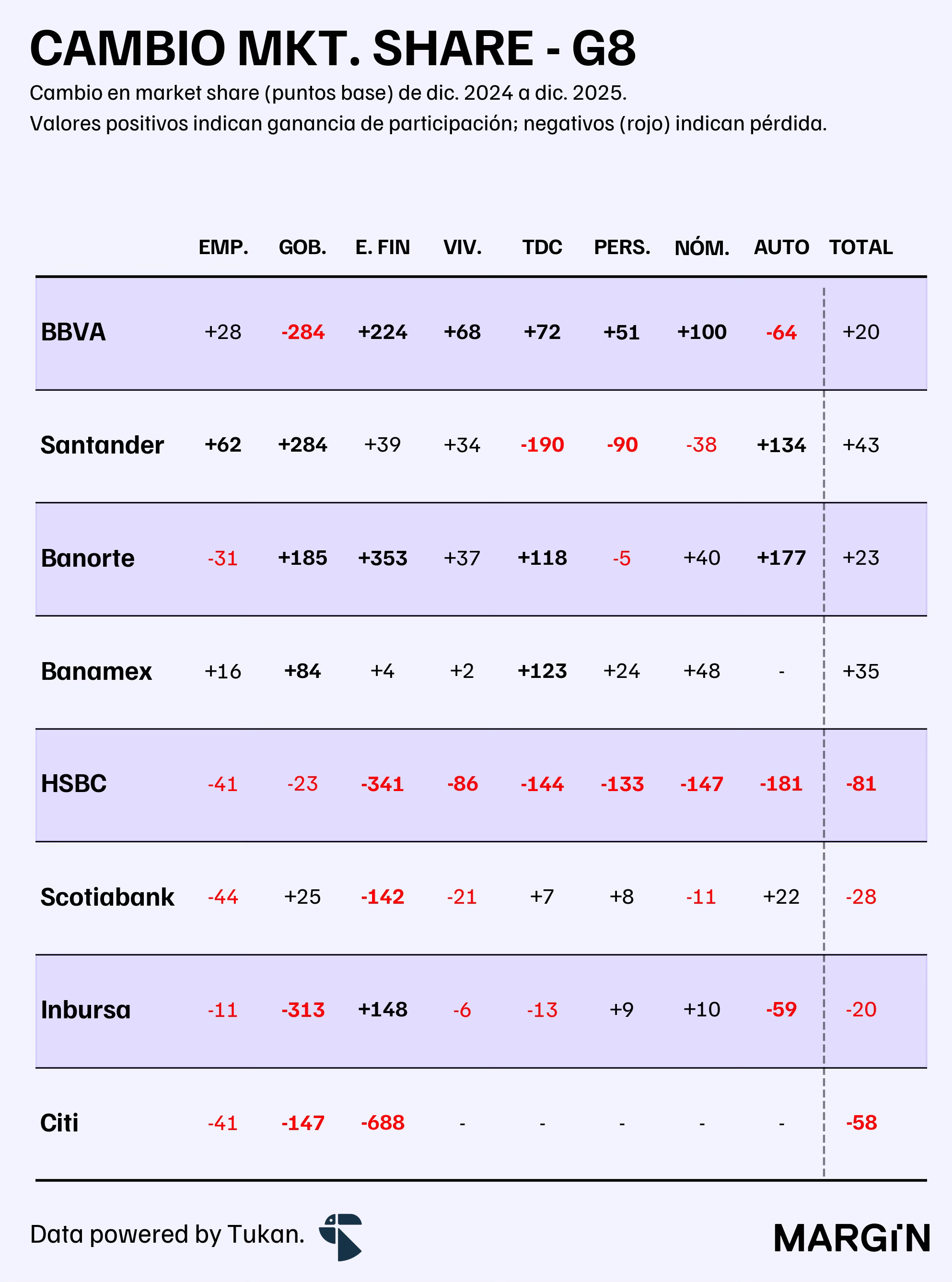

El G8

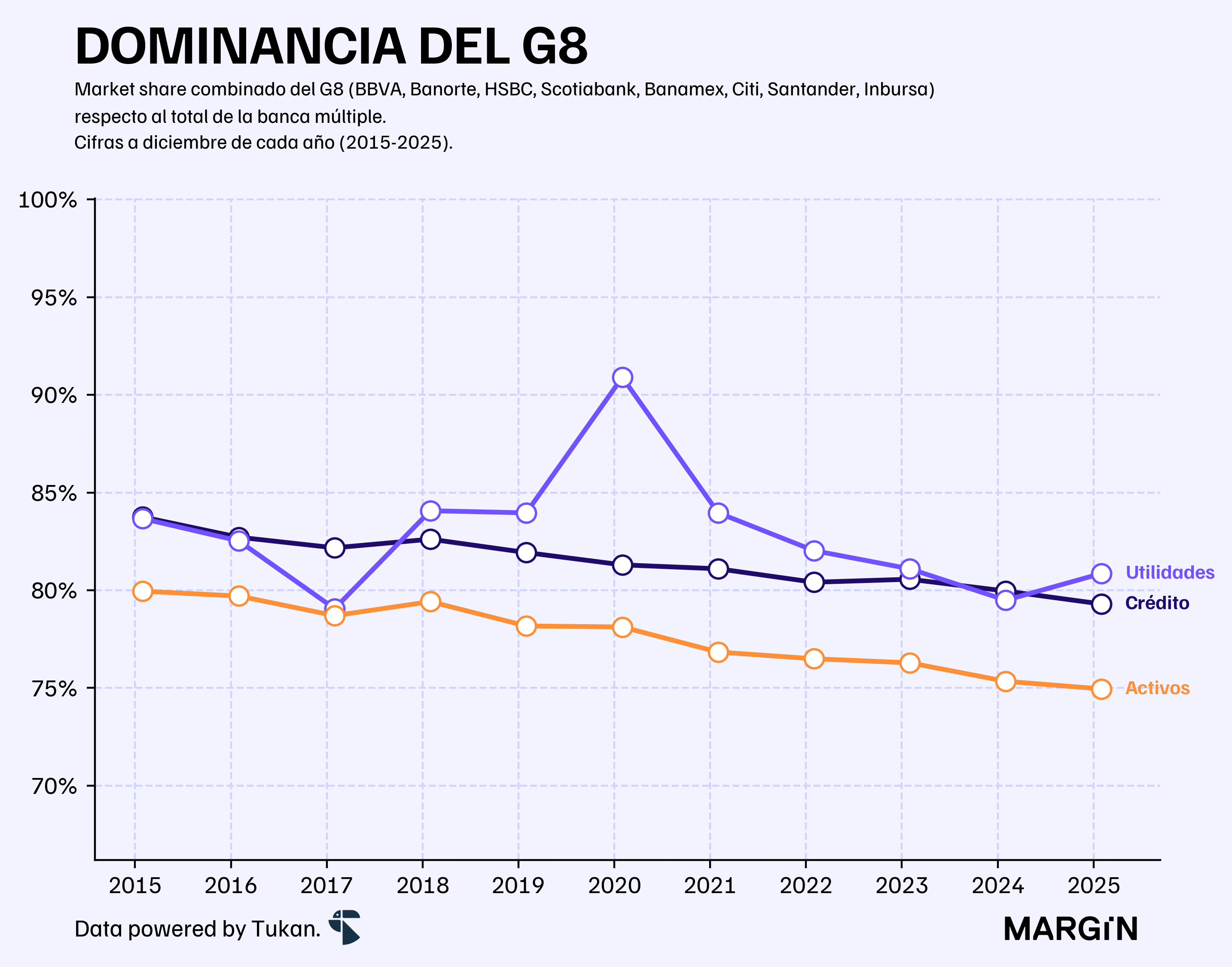

El G8 de la banca mexicana reportó utilidades de $246 mil millones de pesos, un 6.6% más que el año pasado, lo que le generó una ganancia de más de 130 puntos base a su share del bottom-line en el sistema bancario.

Por otro lado, el agregado de estos 8 bancos continuó perdiendo participación en el balance de activos y portafolio de crédito con una contracción de aproximadamente 50 puntos básicos en ambos conceptos.

Profundizando en los números de cada banco, notamos resultados particularmente negativos para HSBC, institución que perdió mercado en todos los segmentos en los que opera.

Hace una semana, HSBC designó a José Antonio Meade como nuevo presidente de su consejo de administración.

Santander, por otro lado, reportó la mayor ganancia de mercado del año. Impulsado por una sorpresiva expansión de 7% con respecto a noviembre en su portafolio de empresas. En consumo, el banco enfrentó retos en tarjetas y créditos personales pero incrementó su cartera automotriz en alrededor de $15 mil millones de pesos.

En tarjetas de crédito destacó Banamex (+17.3%), que aportó más de un tercio de la expansión total del portafolio. Solo Banorte creció más (+24.3%), aunque partiendo de una base significativamente menor ($65 mil millones vs. $145 mil millones de Banamex).

Una de nuestras predicciones de este año es que Banamex ganará cuando menos un punto porcentual en el portafolio de consumo.

En cuanto a calidad de activos, el IMORA agregado del G8 aumentó en 32 puntos base — para el portafolio de consumo, el incremento fue de 27 puntos. HSBC, una vez más, salió como el peor parado en este contexto.

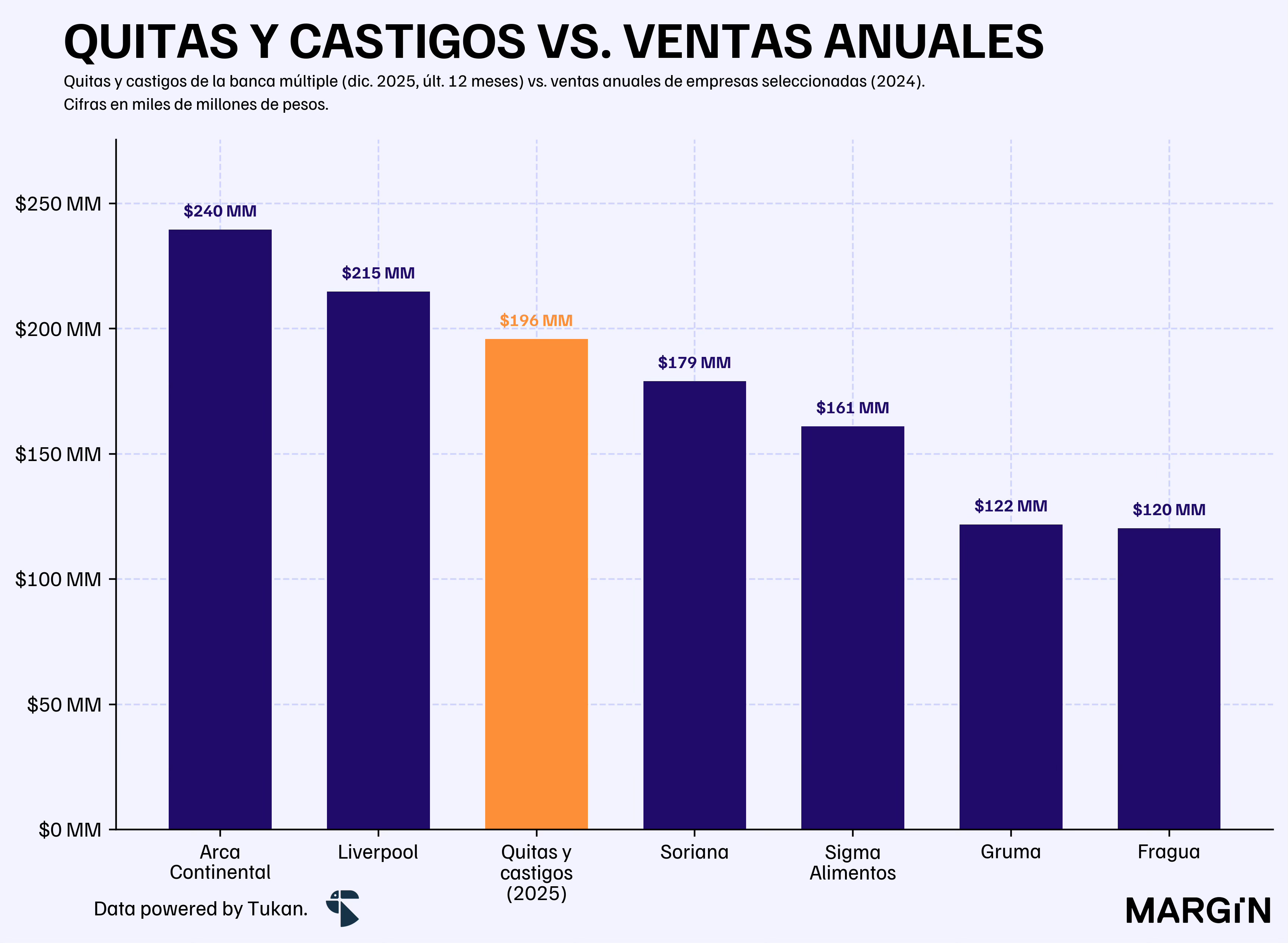

Las quitas y castigos de estos 8 bancos superaron los más de $161 mil millones de pesos, la cifra más alta de la que se tiene registro y un 14% más que lo reportado en 2024 — incluyendo al resto de los bancos en la cifra, las quitas y castigos superaron los $196 mil millones de pesos.

Para entender la magnitud de estos quebrantos, los castigos de los bancos serían de la magnitud de las ventas anuales de empresas como: Liverpool, Gruma, Farmacias Guadalajara y Soriana.2

Fuera de los resultados del G8, los siguiente números nos llamaron bastante la atención:

Banco del Bajío fue el único banco “mediano” con retrocesos significativos en utilidades (-15% año vs. año).

BanCoppel creció sus utilidades y cartera en tasas cercanas al 25% anual. Parte del crecimiento del banco se atribuye a la adquisición del portafolio automotriz de Cibanco. Además, ya tiene un portafolio empresarial de más de $45,000 millones de pesos y está creciendo a tasas del 17% anual.

Covalto cerró el año con utilidades de más de $100 millones de pesos, 10x más que el año pasado. Su mix del portafolio cambió de forma importante — pasaron de tener solo el 6% en créditos de más de $100 millones de pesos a más del 31% del portafolio en este segmento.

Bancrea y Consubanco rompieron la barrera de $1,000 millones de pesos en utilidades — con estos dos, ya son 26 los bancos de nuestro país que pueden presumir utilidades de “tres comas”.

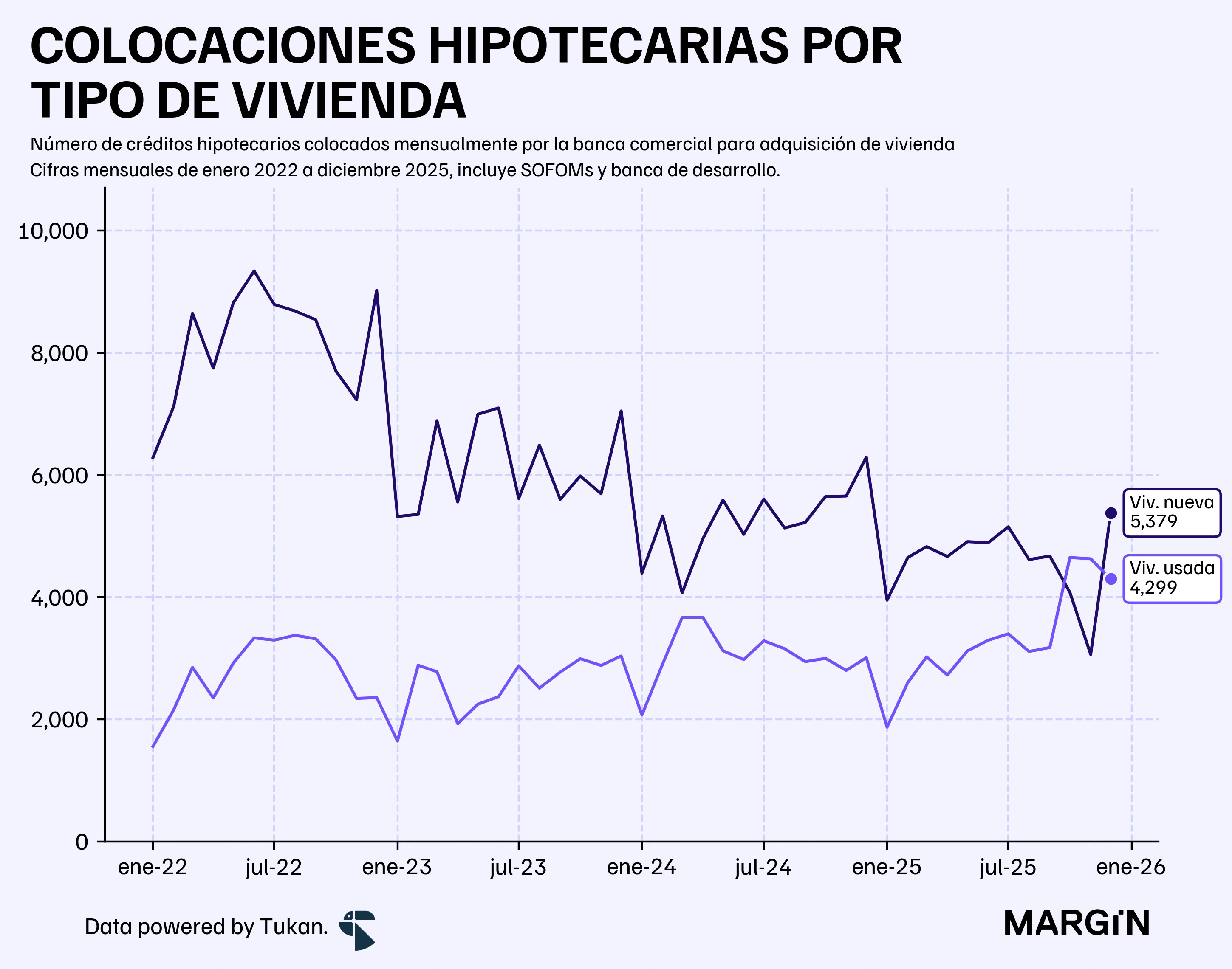

El mercado hipotecario

El portafolio de crédito de vivienda está cerrando el 2025 con la tasa de crecimiento más baja desde que se tiene registro (+5.5%), por debajo del previo mínimo histórico de 5.9% reportado en 2009.

En cuanto a colocaciones, los bancos registraron un total de 94,000 financiamientos para adquisición de vivienda nueva y usada — 5,000 menos que el año pasado y 10,000 menos que en 2023. La contracción es atribuible totalmente a caídas en financiamientos para compra de viviendas nuevas.

Entre los 15 estados con mayor nivel de colocación, únicamente la CDMX y Yucatán reportaron incrementos en el número de créditos otorgados. A nivel banco, Santander resalta con un aumento de 17% en colocaciones, mientras que HSBC destaca por colocar casi la mitad de créditos que el año pasado.

Scotia otro jugador sumamente importante del mercado reportó una caída de 19% en el número de financiamientos otorgados.

Doce ceros.

Ventas del 2024.