Monday, On the Margin

Inbursa, Liverpool, Gentera, otros resultados trimestrales, y fondos de inversión.

Los resultados financieros que tenemos para el tercer trimestre confirman lo que llevamos observando desde hace meses en los datos macroeconómicos del país: una desaceleración importante en el consumo interno, aumentos considerables en las provisiones de las instituciones financieras y deterioros en la calidad de los portafolios de crédito al consumo.

Aún así, las carteras de crédito al consumo continúan a la alza, con las instituciones financieras dispuestas a absorber más riesgo y con la confianza de que los indicadores de morosidad aún se encuentran, en general, por debajo de la media histórica.

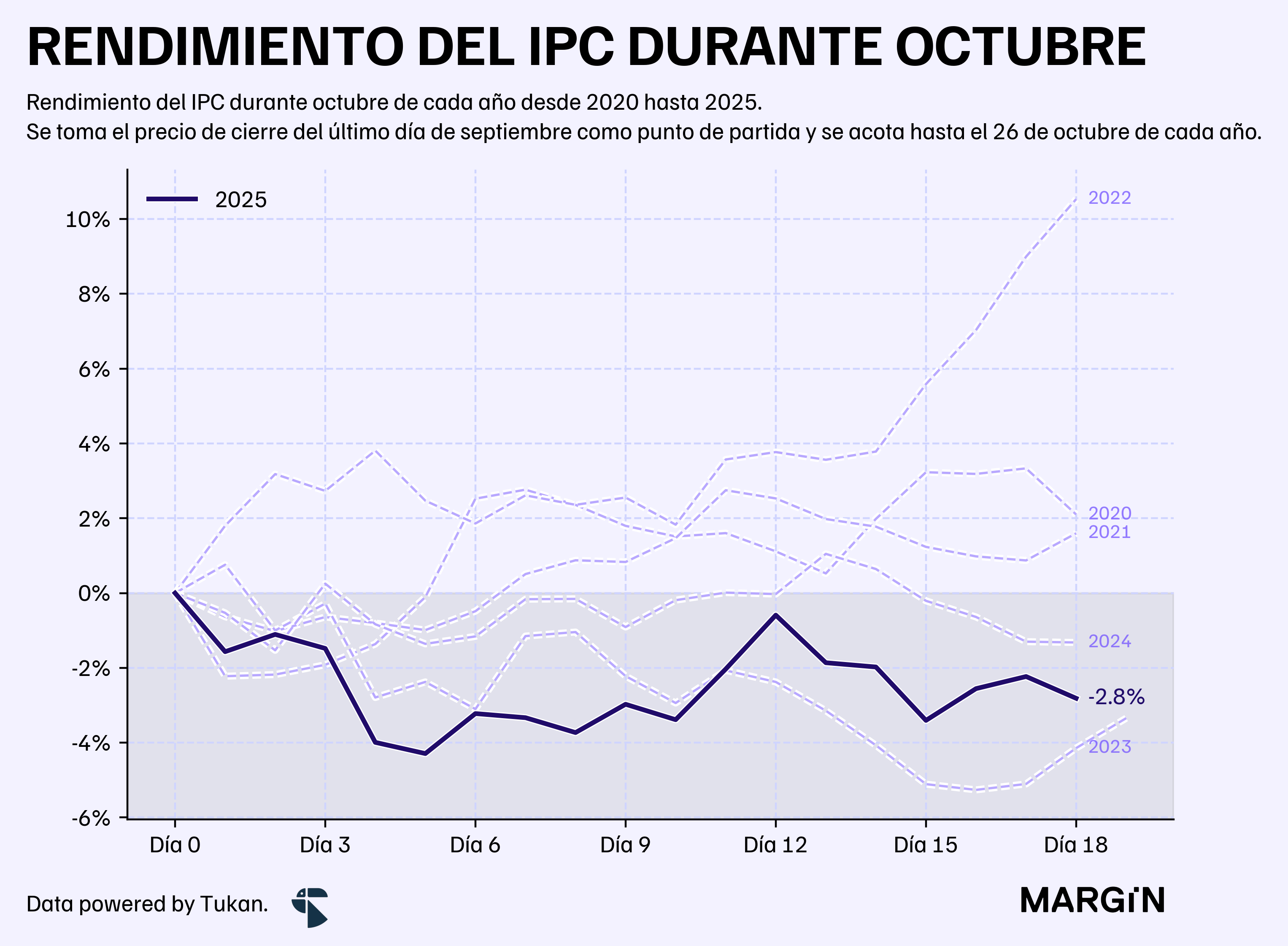

Mientras tanto, el mercado parece “castigar” ligeramente los resultados que hemos visto hasta ahora de las emisoras nacionales con el IPC de la Bolsa Mexicana de Valores perdiendo un 2.8% en lo que llevamos del mes — uno de los rendimientos más bajos para un mes de octubre en los últimos 5 años.

Inbursa

La cartera de crédito del Grupo Financiero aumentó en un 7.6% año contra año, impulsado en su mayoría por un aumento del 17% en el portafolio de consumo. Tarjetas y la cartera automotriz, dos de los portafolios más grandes, crecieron a tasas de doble dígito, mientras que el portafolio de nómina reportó aumentos del 46% año contra año.

Eso sí, el crecimiento en el portafolio vino acompañado por un aumento del 76% en la cartera vencida de consumo de Inbursa y un aumento de más del 50% en las reservas del Grupo Financiero. Las quitas y castigos del trimestre fueron de $1,240 millones de pesos — 40% más que durante el 3Q24.

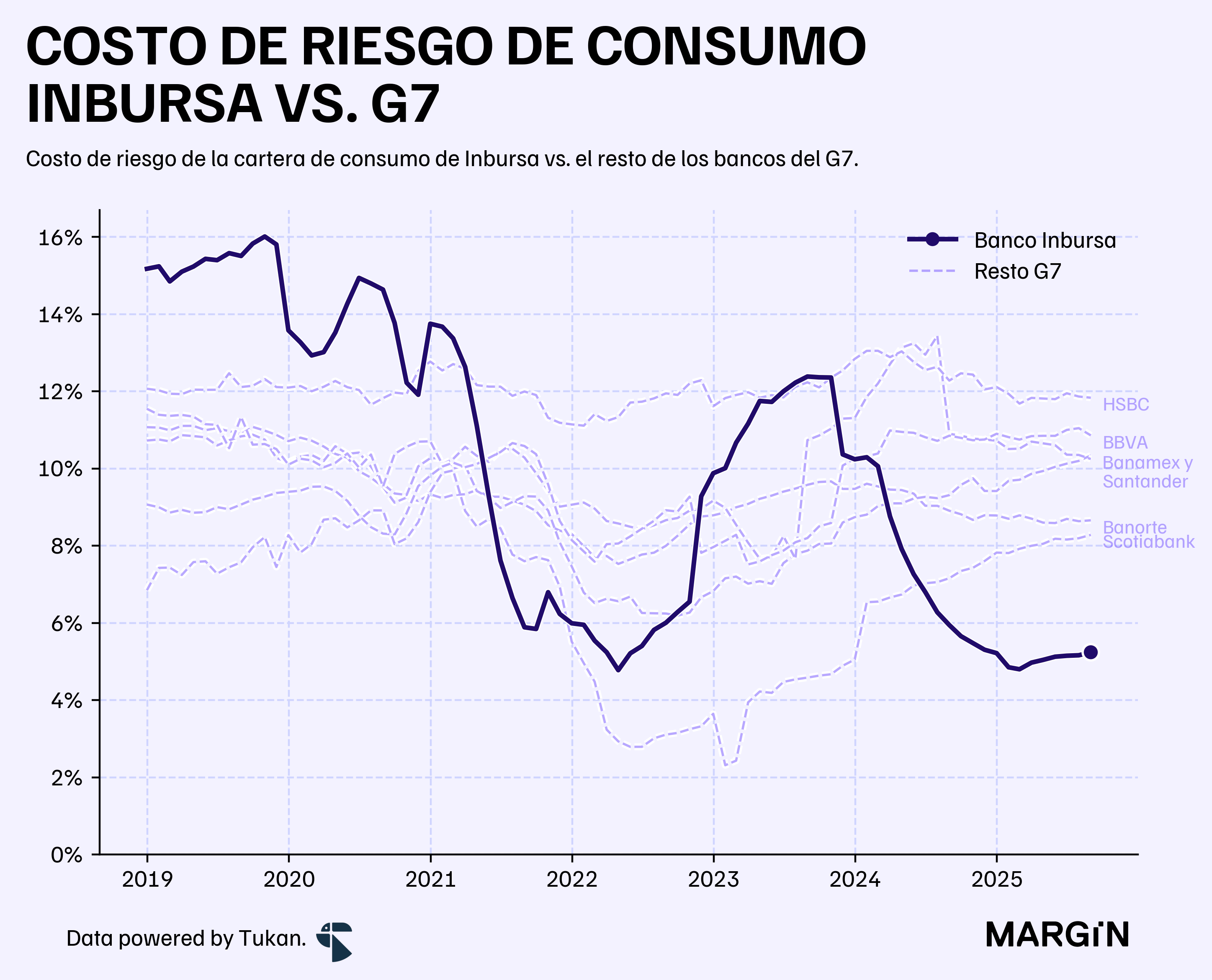

Aún así, el costo de riesgo de consumo del banco continúa en niveles históricamente bajos y considerablemente por debajo de los otros jugadores del G7.

La institución financiera reportó a sus inversionistas una caída del 5% anual en su utilidad operativa durante los primeros 9 meses de este año. Excluyendo resultados “one-off”, el resultado operativo del Grupo Financiero habría aumentado en un 3% en lo que va del año.

El ROA cerró en un 4.0%, 80 puntos base por debajo que lo observado hace 12 meses. El índice de eficiencia se mantuvo en un impresionante 17.7%.

Liverpool

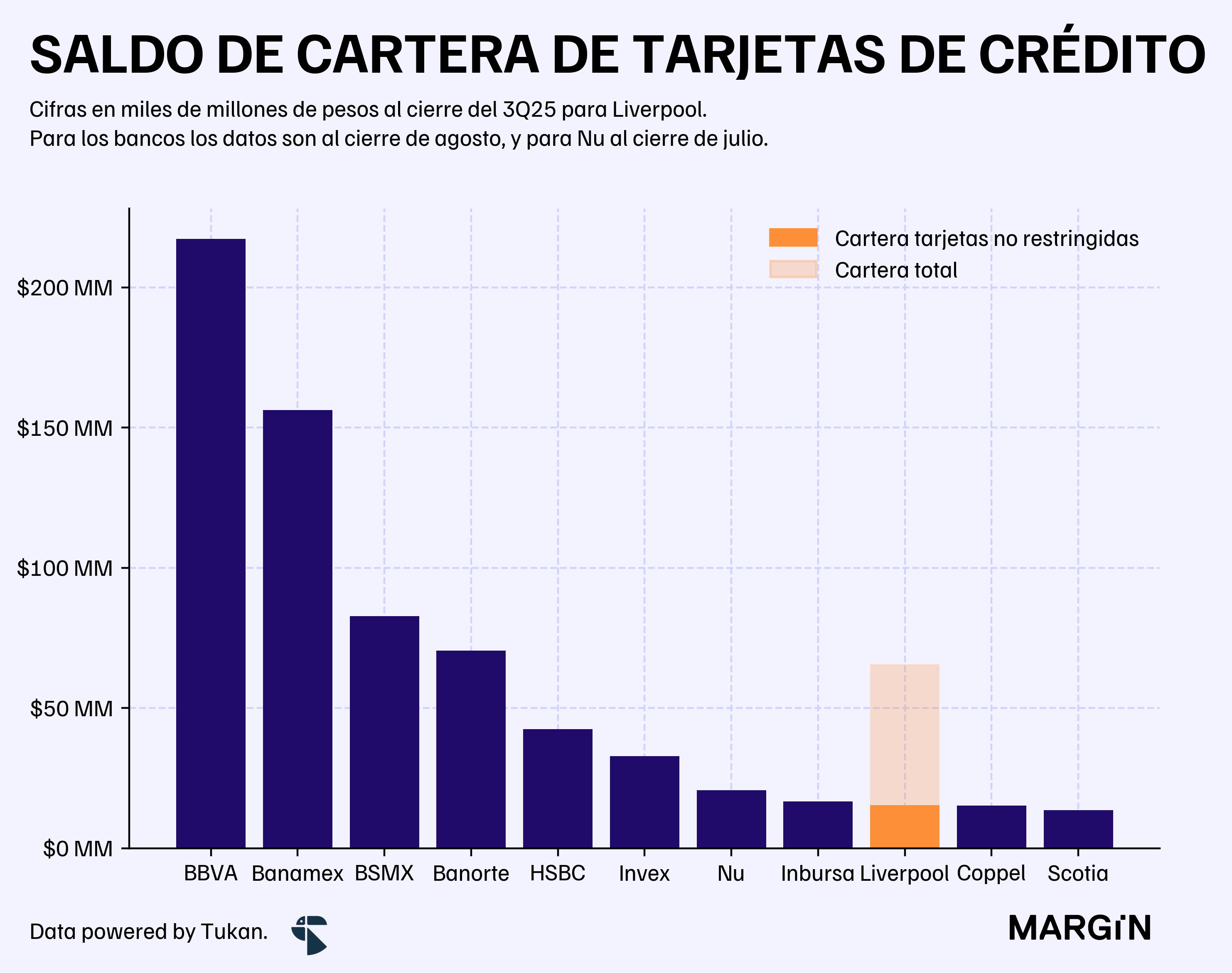

Los resultados del negocio financiero del Puerto de Liverpool cuentan una historia similar. El saldo de la cartera de crédito aumentó en un 13% con respecto a septiembre del año pasado, superando los más de $65 mil millones de pesos.

Considerando únicamente los créditos de tarjetas no restringidas — i.e. aquéllas que pueden ser utilizadas fuera de Liverpool — el retailer mexicano figuraría como el 9° jugador más grande del mercado en cuanto a tamaño de cartera. Si tomamos en cuenta toda la cartera, sería el quinto.

Las reservas para riesgos crediticios aumentaron en un 38% anual YTD, mientras que las quitas y castigos del portafolio de Liverpool crecieron en un 36% año contra año. Como contexto, las quitas y castigos de tarjeta de crédito de la banca comercial han aumentado en un 20% en lo que va del año.

En la llamada con analistas, la empresa mencionó que este aumento en reservas forma parte de una estrategia deliberada de absorber más riesgo. Esperan que esto impulse los volúmenes de ventas de la división de retail.

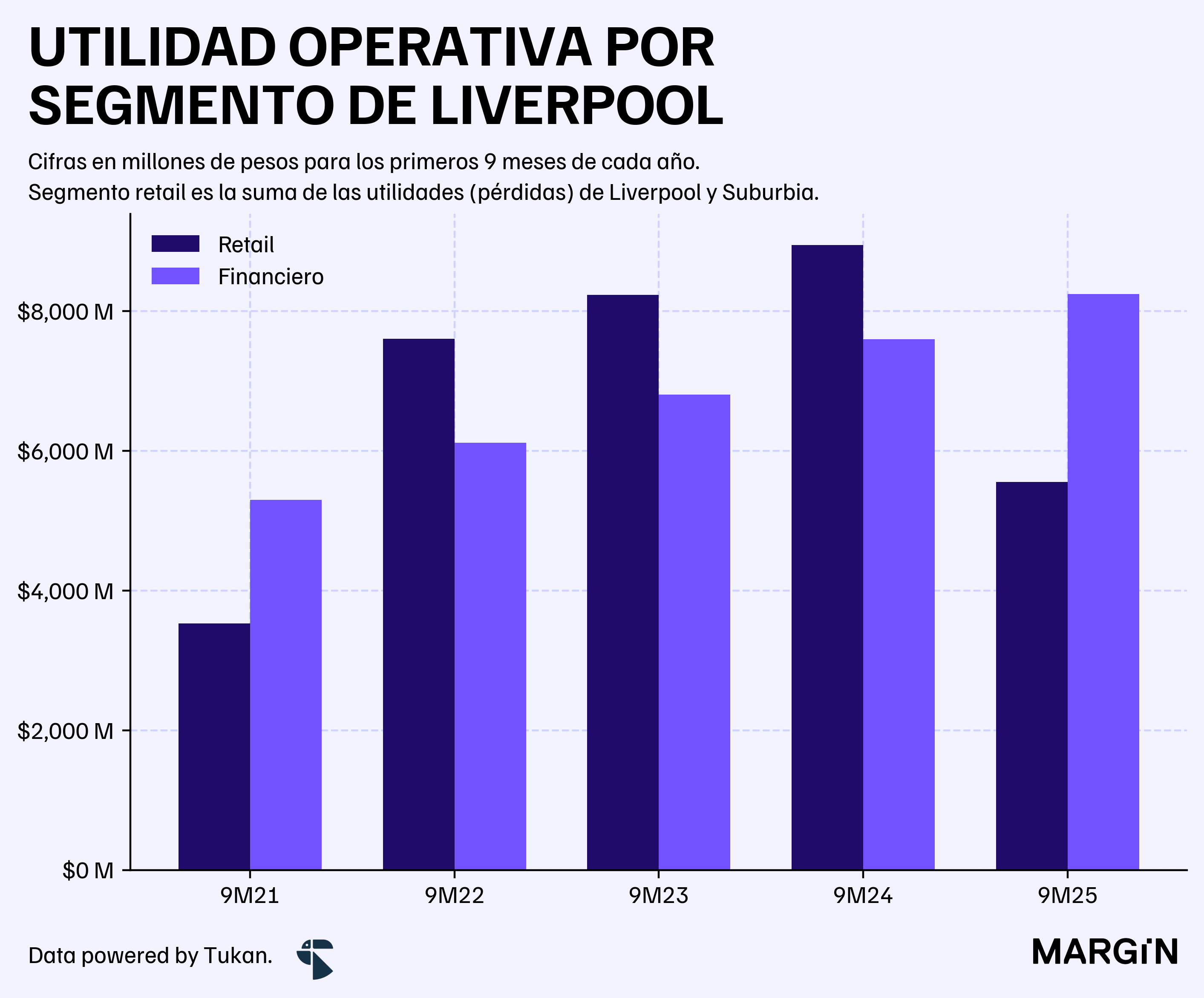

Con base en cifras del reporte trimestral, el negocio financiero de Liverpool representó más de la mitad de las utilidades operativas del Grupo entre enero y septiembre, superando a la división de retail por segunda vez desde que la emisora desglosa esta información.

Gentera

La cartera de crédito de Gentera aumentó en un 16% anual durante el tercer trimestre del año. El portafolio de Banco Compartamos en México, su principal subsidiaria creció casi un 20%; Perú en un 9% y la SOFOM ConCrédito aumentó la cartera en un 20% anual.

Parecido a lo que vimos con Inbursa y Liverpool, las reservas aumentaron en un 21% año contra año para los 9 primeros meses del año; las quitas y castigos, por otro lado, incrementaron en un 31% respecto al año pasado.

A pesar del aumento en reservas, el ROA del Grupo aumentó en 130 puntos base impulsado por un crecimiento del 24% en su margen financiero y un incremento de 35% en los ingresos por comisiones.

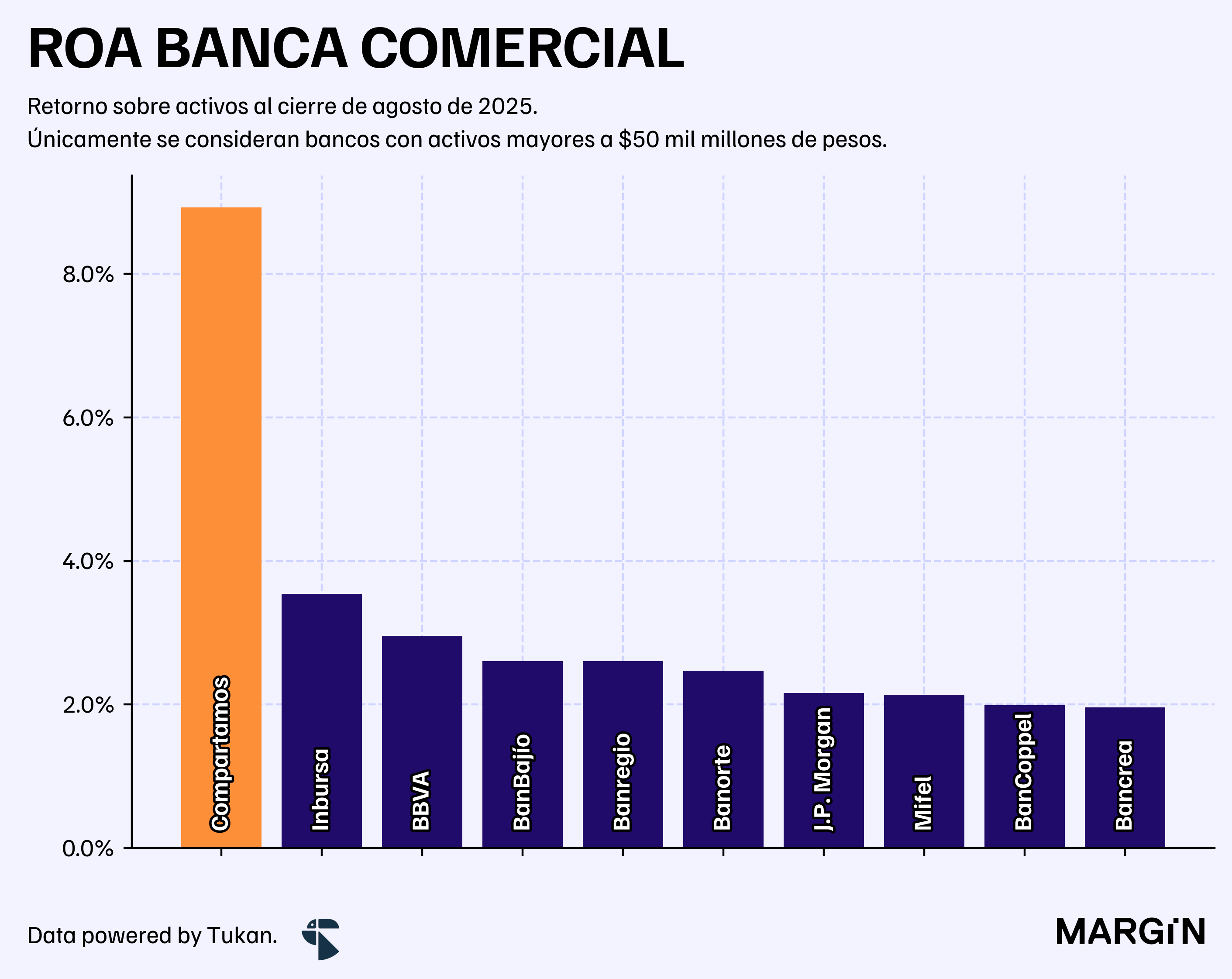

Según cifras de la CNBV, Banco Compartamos presumiría el índice de rentabilidad más alto del país con una ROA de casi 9.0%.

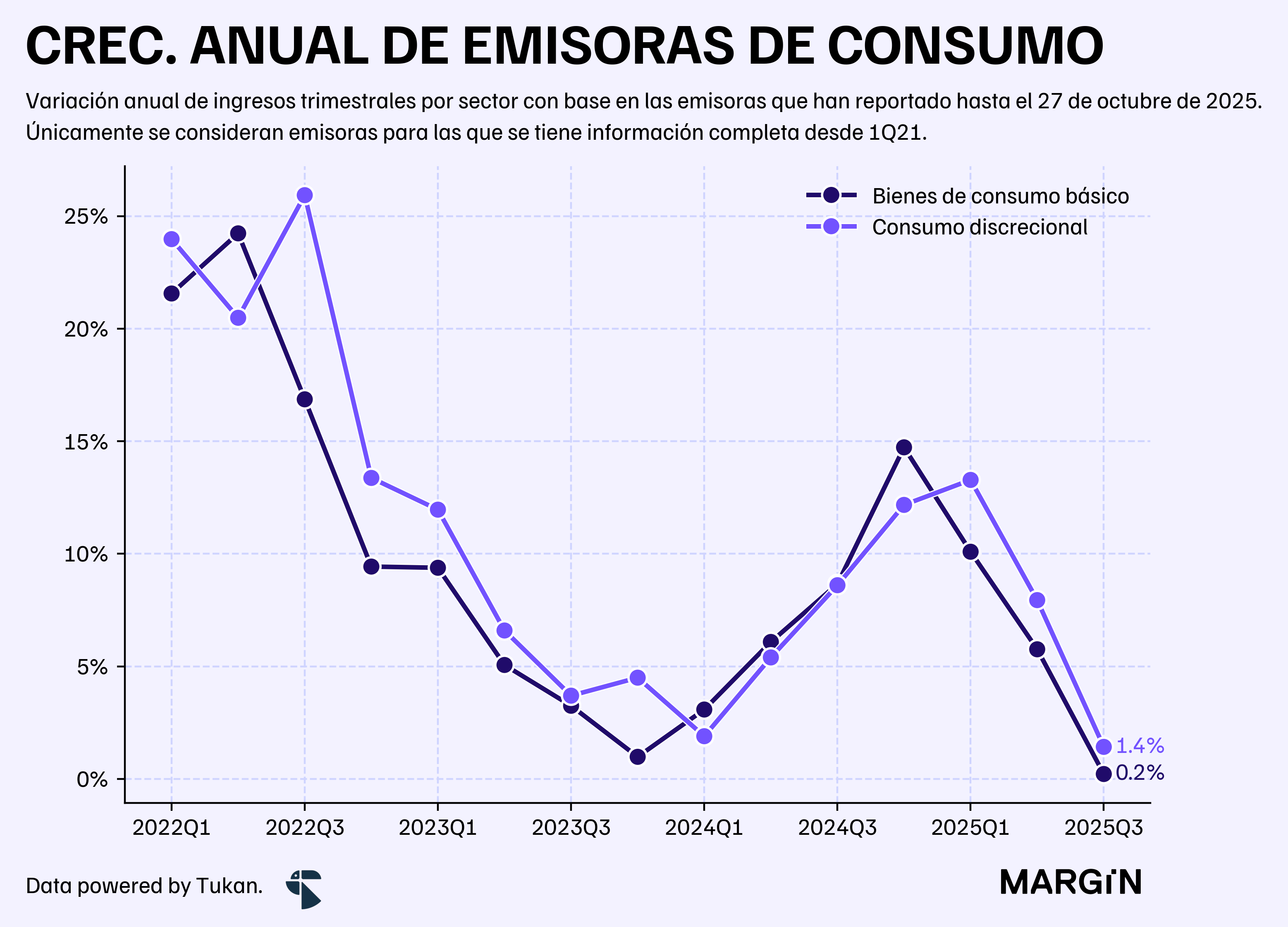

Otros resultados de consumo

Agregando los resultados de las 56 emisoras de deuda y capitales no financieras que han reportado hasta ahora, observamos aumentos en ventas del 1.4% y 0.2% para los sectores de consumo discrecional y consumo básico, respectivamente.

Esto estaría en línea con lo que llevamos observando durante los últimos meses en los datos macroeconómicos del país, y en términos reales representaría una contracción para las empresas de estos sectores.

Dentro de los resultados del sector de bienes de consumo básico destaca el incremento de 11% anual en ventas de La Comer. El resto reportó crecimientos moderados por debajo de la inflación del periodo, o incluso, contracciones en sus ingresos.

Fondos de inversión

Los activos netos de los fondos de inversión aumentaron en un 17% anual al cierre de septiembre de este año. En total, las operadoras de sociedades de inversión reportaron un total de $4.8 billones de pesos1 al cierre de septiembre.

Entre el top 10 de operadores destaca el crecimiento de más del 20% de GBM, Sura, Banorte, Actinver y HSBC.

La posición de los fondos de inversión mexicanos en equities locales aumentó en un 12% según datos de la AMIB, reduciendo (muy marginalmente) la exposición relativa al mercado local.

Doce ceros.