Monday, On the Margin

Bancos; Klar y Bineo; Kapital e Intercam; empleo y comercio de EUA; remesas e inversión fija.

Bancos

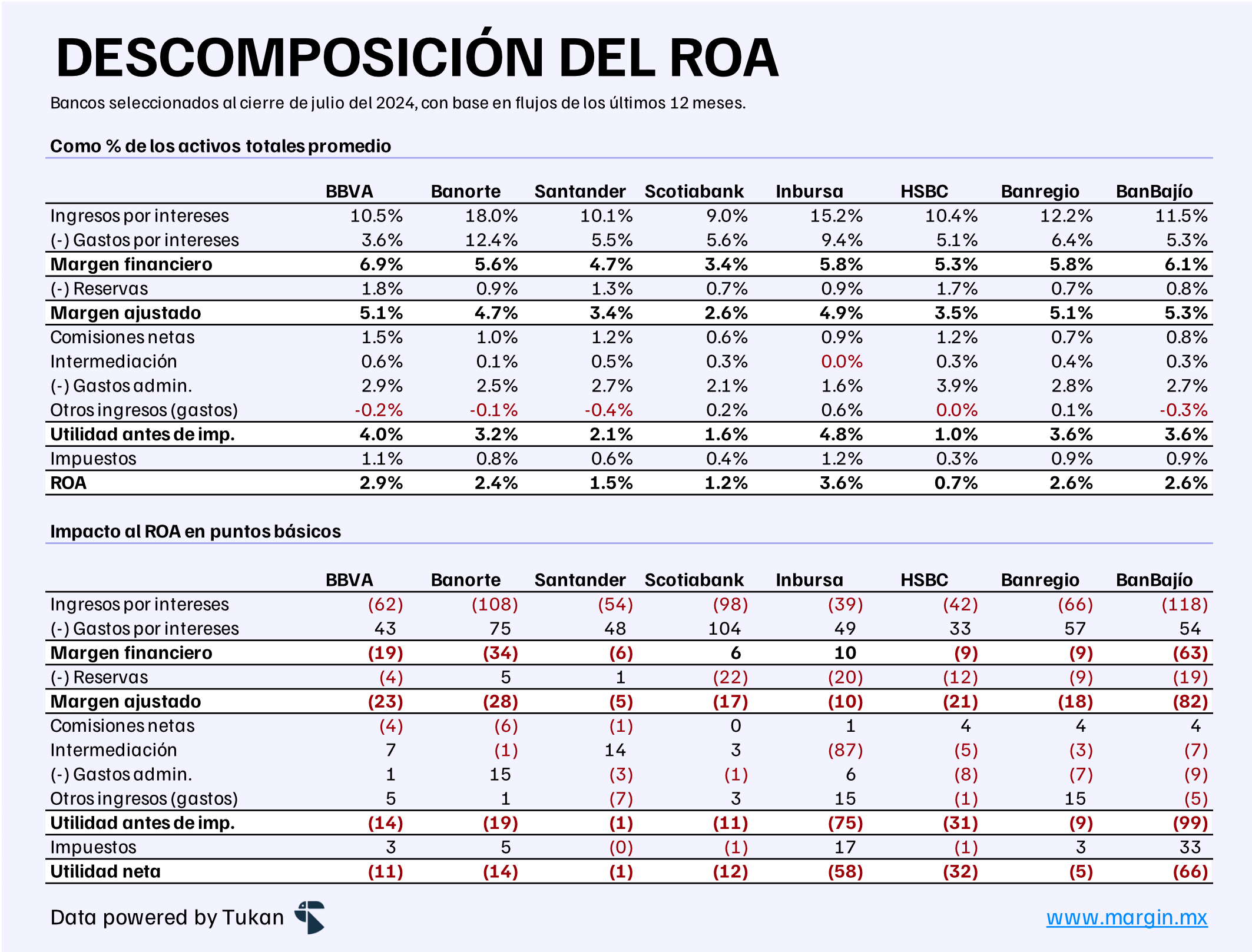

El viernes por la tarde la CNBV actualizó los principales indicadores del sistema bancario mexicano con corte a julio.

Las utilidades de la banca crecieron 3.8% YTD (year-to-date), desacelerándose ligeramente con respecto a junio. Con base en los flujos de los últimos 12 meses, el ROA del sistema bancario se contrajo 13 puntos base con respecto al mismo mes del año anterior.

La caída se explica, en gran medida, por una contracción importante en los ingresos por intereses (como porcentaje de los activos totales), así como aumentos (relativos) en las reservas para riesgos crediticios.

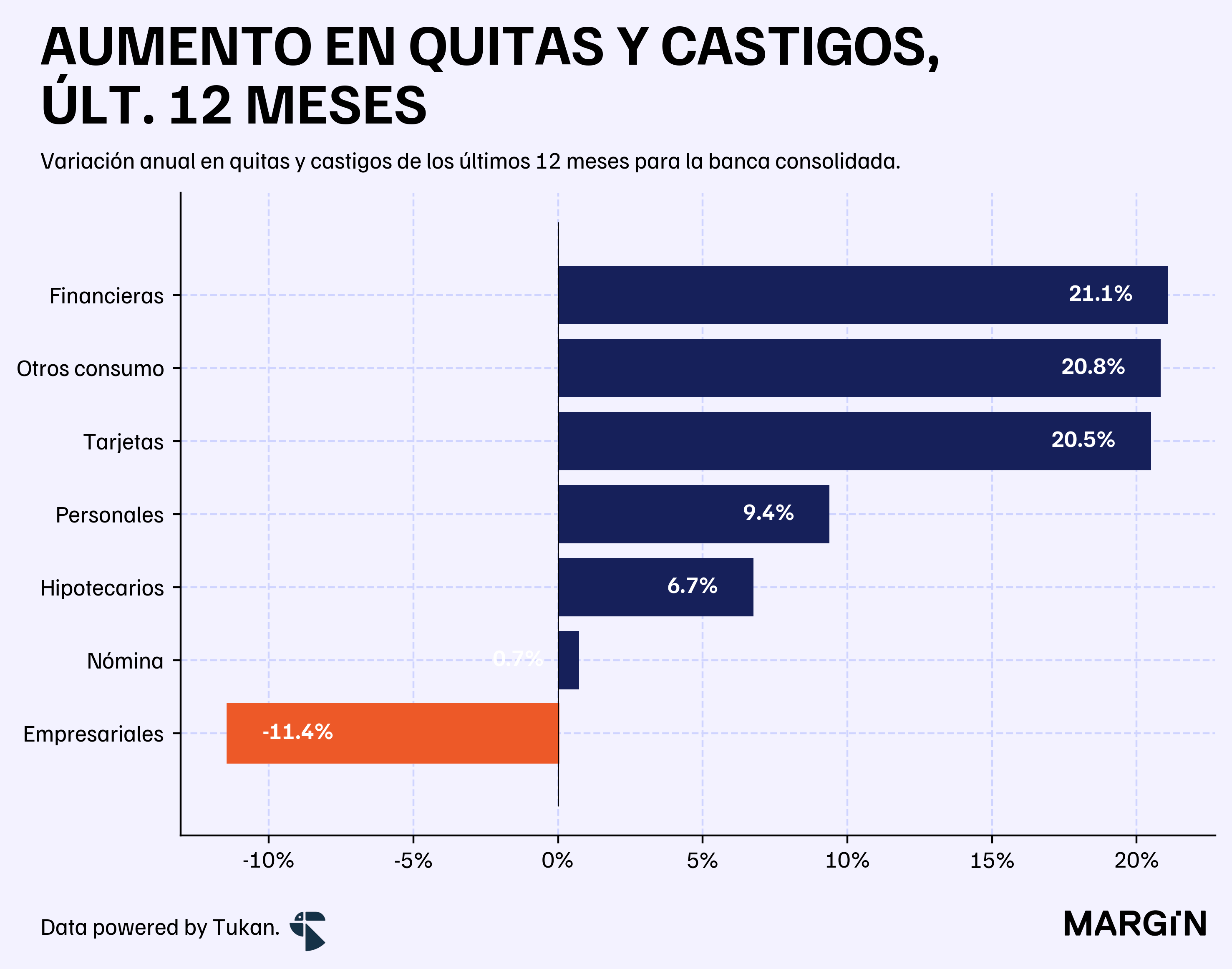

El IMORA del sistema cerró julio en 4.35% — 16 puntos base por encima de lo que comenzó el año. El deterioro de la cartera estaría siendo impulsado principalmente por un incremento considerable en quitas y castigos al portafolio de entidades financieras no bancarias y tarjetas de crédito.

Hace un par de semanas escribimos sobre el sobreendeudamiento que creemos existe en algunos segmentos de la población nacional. Es nuestra opinión que continuaremos observando deterioros en la cartera de crédito en lo que resta del año, en particular para los productos de vivienda y tarjetas de crédito.

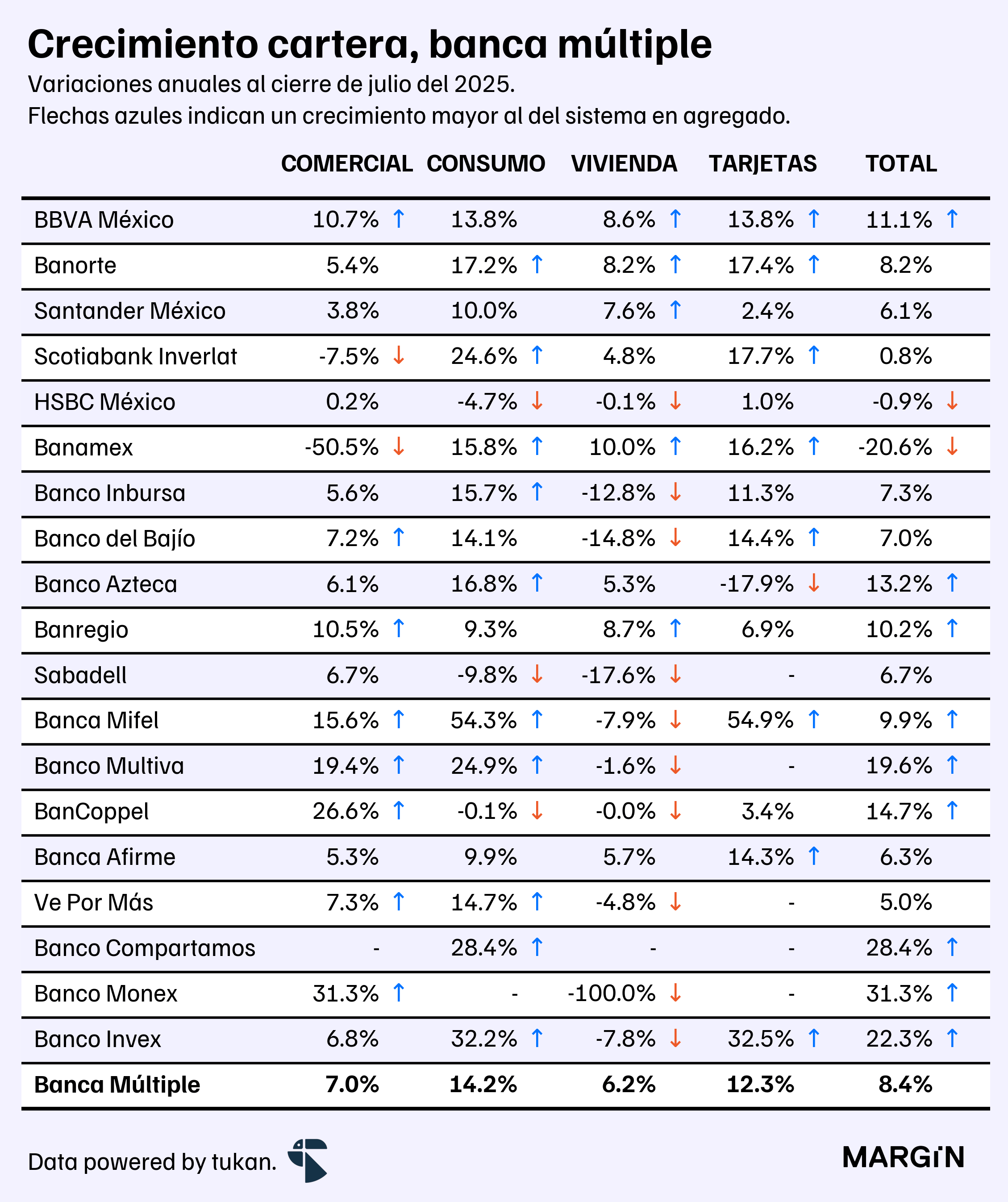

El portafolio total cerró en $7,839 mil millones de pesos, creció 8.4% de forma anual y continúa con la desaceleración observada en los últimos meses. Consumo continúa siendo el motor del crecimiento con un aumento de más de 14% en el saldo del portafolio, seguido de comercial con un aumento de 7%, y vivienda que aumentó 6% año contra año.

De los bancos que componen el G7, únicamente BBVA ganó participación de mercado en el agregado de los portafolios. Sin embargo, cedió ligeramente en el portafolio de consumo.

Klar y Bineo

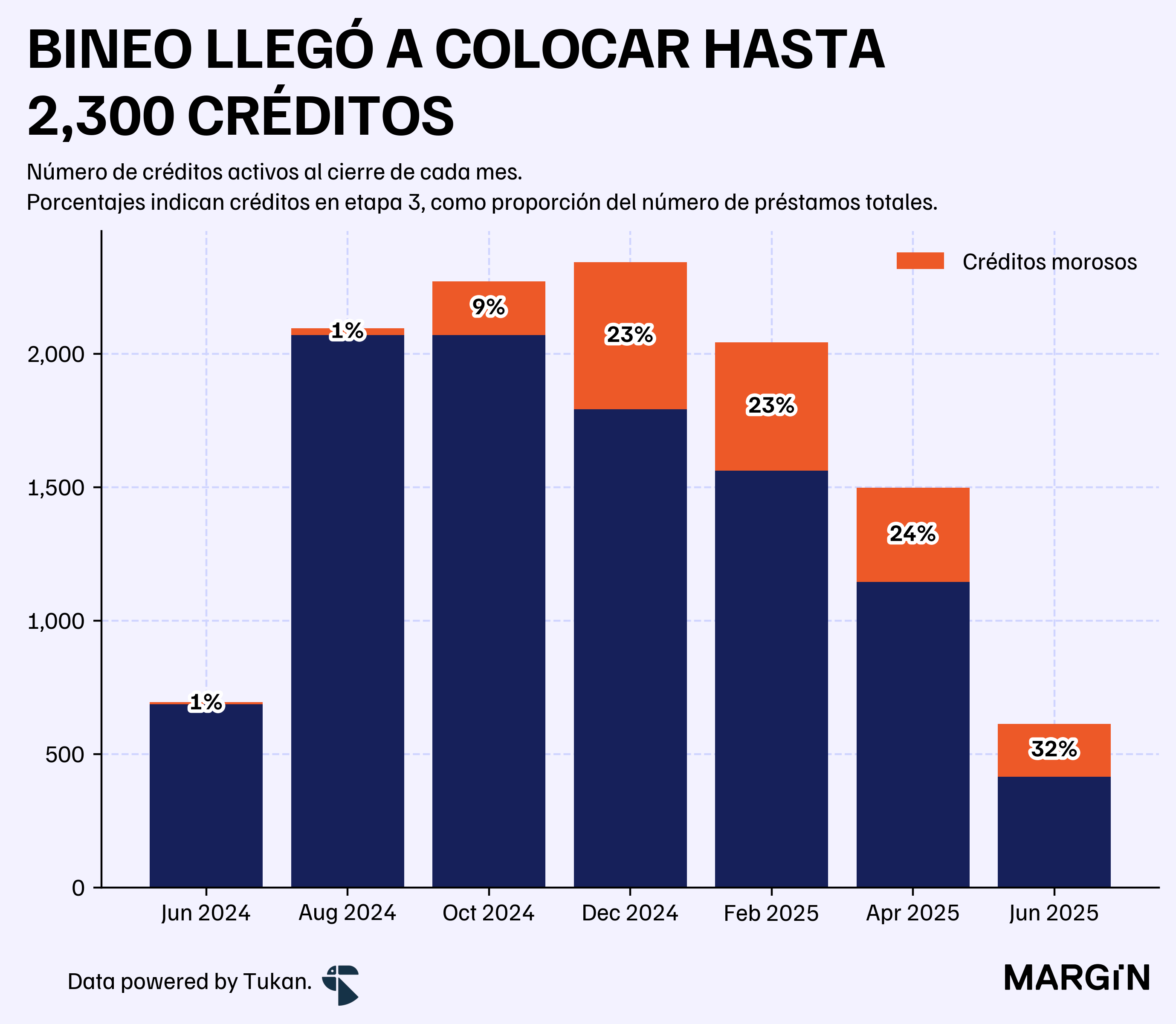

Klar se une a la lista de fintechs que proximamente empezarán a operar como banco con la compra de Bineo, el banco digital lanzado por Banorte en enero del 2024.

Desde que inició operaciones, el banco digital de Banorte nunca superó los 2,500 créditos activos de consumo y la apertura de cuentas de captación se quedó por debajo de los 15,000 clientes — captando menos de $45 millones de pesos en recursos.

Al cierre de junio, Bineo reportó a la CNBV menos de 1,000 créditos personales, de los cuales uno de cada tres estaría clasificado como moroso.

En sus 19 meses de operación, el neobanco acumuló más de $1,570 millones de pesos en pérdidas — algo así como 1.6% de las utilidades del Grupo Financiero.

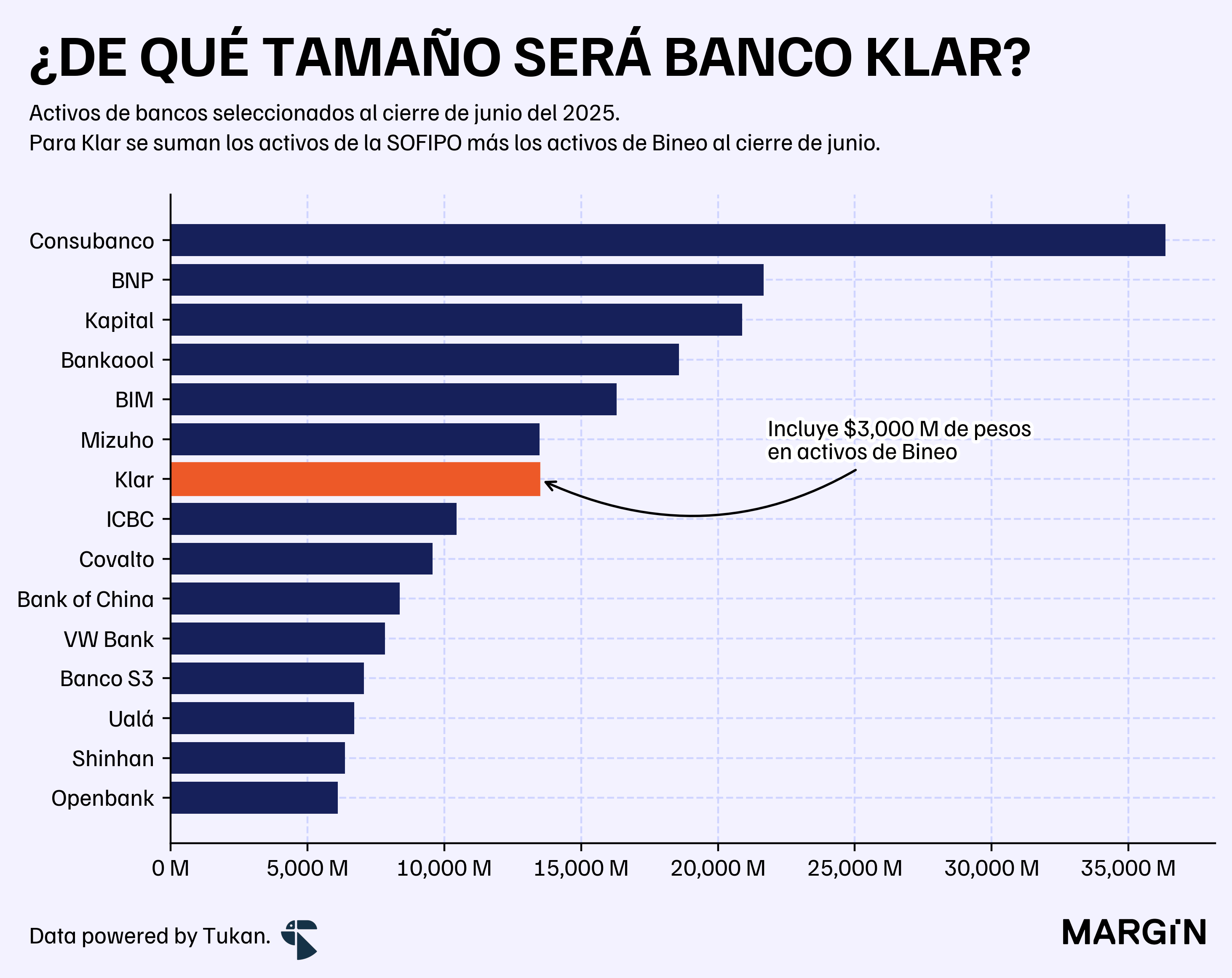

Con esta transacción, Klar se convertiría en el 39° banco más grande del país (en cuanto a activos) y 17° en cuanto a crédito al consumo. La fintech mexicana tendría un portafolio de consumo de magnitud similar al de BanBajío.

La fintech liderada por Stefan Moller presumiría ingresos por empleado superiores a varios bancos del país y habría cerrado el primer semestre del año con pérdidas de $415 millones de pesos.

Kapital e Intercam

Kapital Bank, la fintech que adquirió Banco Autofin en 2023, se estaría quedando ahora con el negocio de Intercam y con esta operación estaría superando un balance de activos de casi $78 mil millones de pesos — 20% más que bancos como Invex o Compartamos, por ejemplo.

Dentro del segmento de crédito empresarial, el agregado de ambas instituciones podría llevar a la fintech a convertirse en el 22° jugador más grande en este segmento, con base en el saldo total de su portafolio.

En el norte…

El reporte de empleo de Estados Unidos presentó un aumento de apenas 22,000 empleos durante agosto. También se revisaron varias cifras a la baja, con junio reportando una caída de 13,000 empleos.

Sin embargo, mucho de este impacto se explica por condiciones en el empleo de personas entre 16 y 24 años. Para un análisis detallado de lo que está pasando en el empleo de Estados Unidos y, en general, análisis macro de la economía estadounidense recomendamos mucho leer a Matthew Klein:

So the job market is surprisingly bad for a small subset of the population that normally contributes little to aggregate income, productivity, or spending. But the job market is still remarkably good for everyone else.

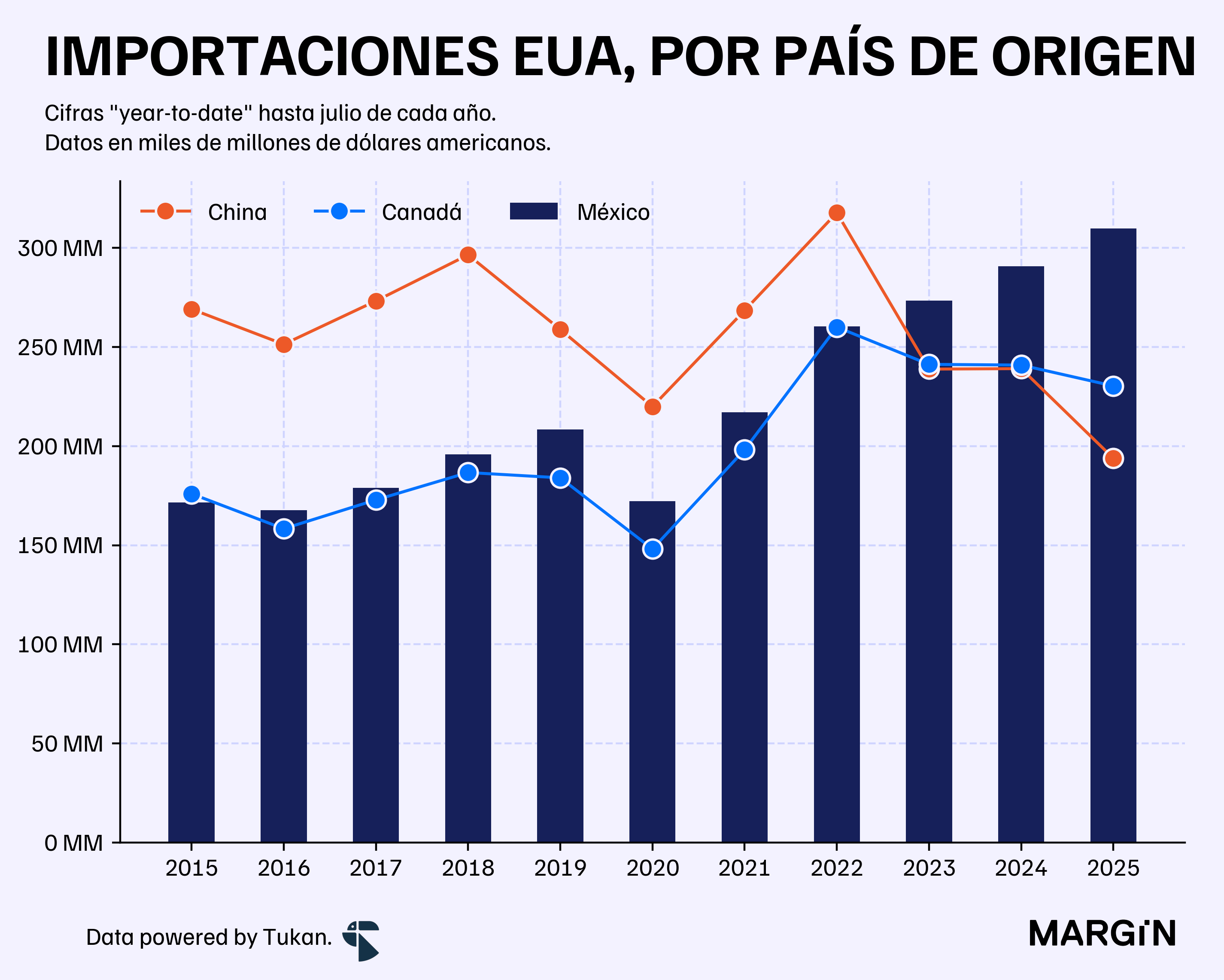

Por otro lado, los flujos de comercio exterior en Estados Unidos aumentaron 2.2% durante julio.

En particular, las importaciones de productos mexicanos crecieron 8.2% y representaron cerca del 14.3% de las importaciones totales realizadas por nuestro vecino del norte (durante julio) — year to date, el peso de las importaciones de productos mexicanos a Estados Unidos ha aumentado en más de 30 puntos base, consolidándose 5.5 puntos porcentuales por encima de China.

Según el BLS, en lo que va del año Estados Unidos ha importado 50% más desde México que desde China.

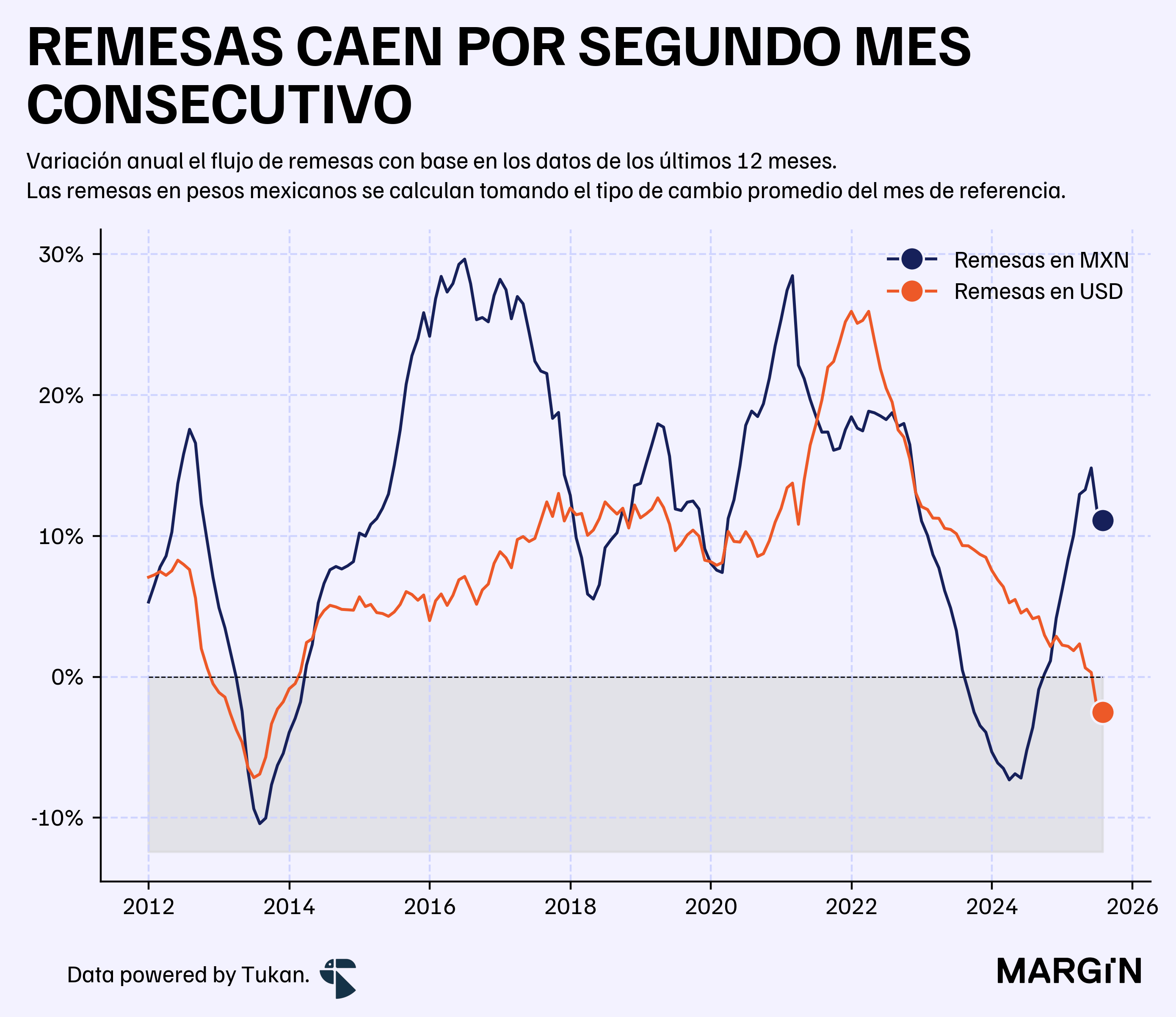

Remesas

Las remesas durante julio fueron de $5,320 millones de dólares, 4.7% menos que el año pasado y 2.5% por debajo versus junio del 2024 si consideramos los flujos de los últimos 12 meses.

Lo positivo para las familias mexicanas es que las transferencias en pesos mexicanos estarían aumentando más de 10% año contra año.

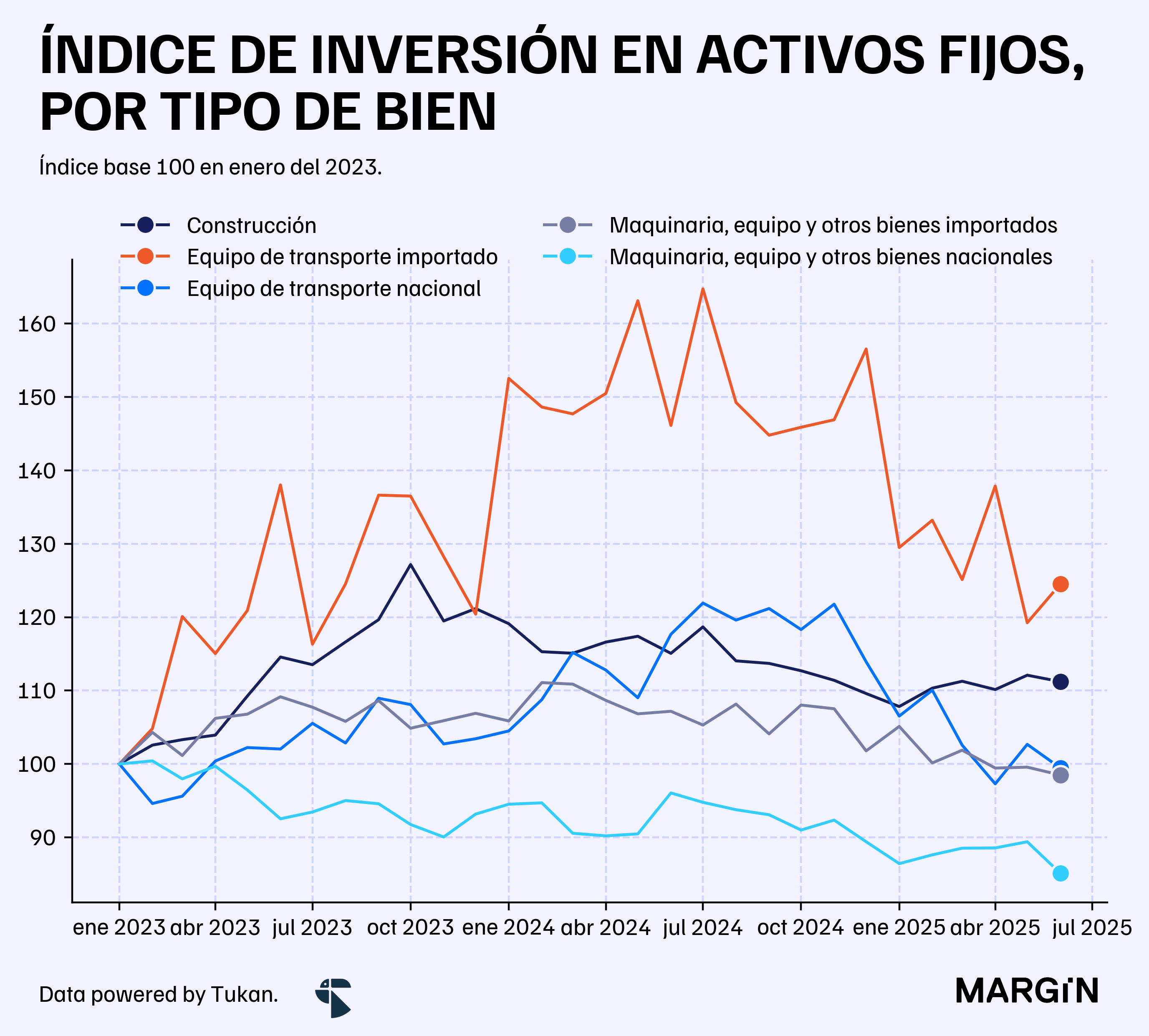

Inversión fija

El indicador de inversión fija del INEGI cayó 7% contra junio del año anterior según cifras desestacionalizadas.

Analizando los distintos subíndices, notamos que la inversión en maquinaria y equipo (local e importada) estaría cayendo por debajo de niveles observados en 2023.