Monday, On the Margin

PIB; ANTAD; escuelas privadas; lo que cuesta construir; SOFOMes No Reguladas.

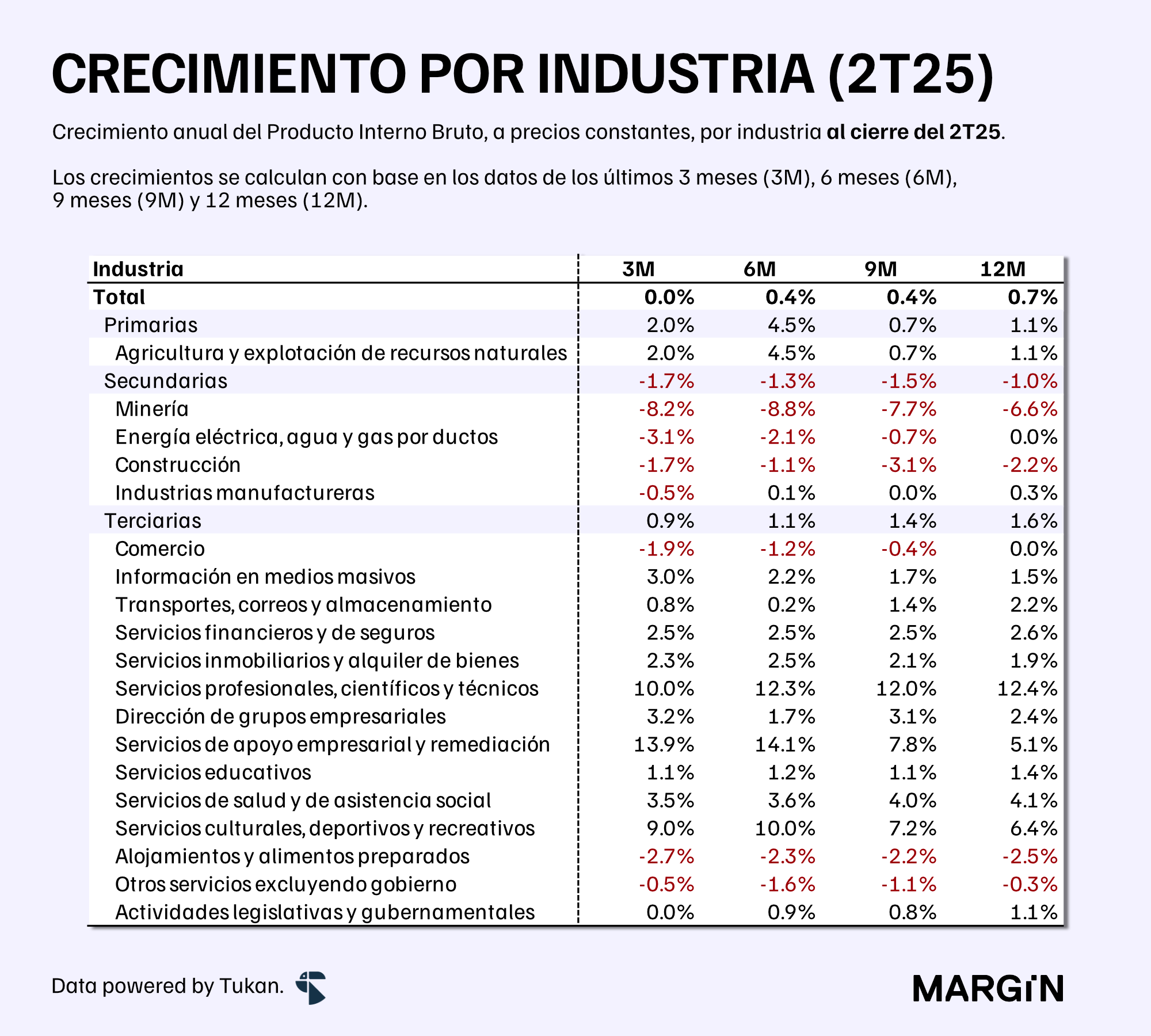

PIB

La economía mexicana reportó un mínimo crecimiento del 0.05% durante el segundo trimestre del año, según datos del INEGI.1

A pesar de que el estimado preliminar del PIB fue recibido positivamente por los analistas, nosotros creemos que la data muestra señales negativas en varios sectores clave de la economía mexicana.

El freno del crecimiento se observó en el sector secundario, con todas los subsectores que lo componen presentando contracciones en comparación a junio del año pasado. En particular,

La producción minera retrocedió 8.2% durante el trimestre.

Los sectores manufactureros cayeron en 0.5% y continúan enfrentando un panorama retador posterior al boom de crecimiento observado en 2023.

Por otro lado, las actividades terciarias (i.e. comercio y servicios) compensaron por la caída de los sectores industriales con un aumento de 0.9% durante el trimestre. Sin embargo, el componente comercial cayó en casi 2.0% — su caída más grande desde los impactos de la pandemia en septiembre del 2020.

En paralelo, las contracciones de producción en el segmento restaurantero y hotelero continúan acentuándose con una caída de 2.7% en este último trimestre y estarían registrando su quinta caída consecutiva en términos reales.

Según el INEGI, un año y medio después de que la industria restaurantera y hotelera (por fin) alcanzó recuperarse a niveles previos a la pandemia, el sector ha caído en más de 6% en términos reales.

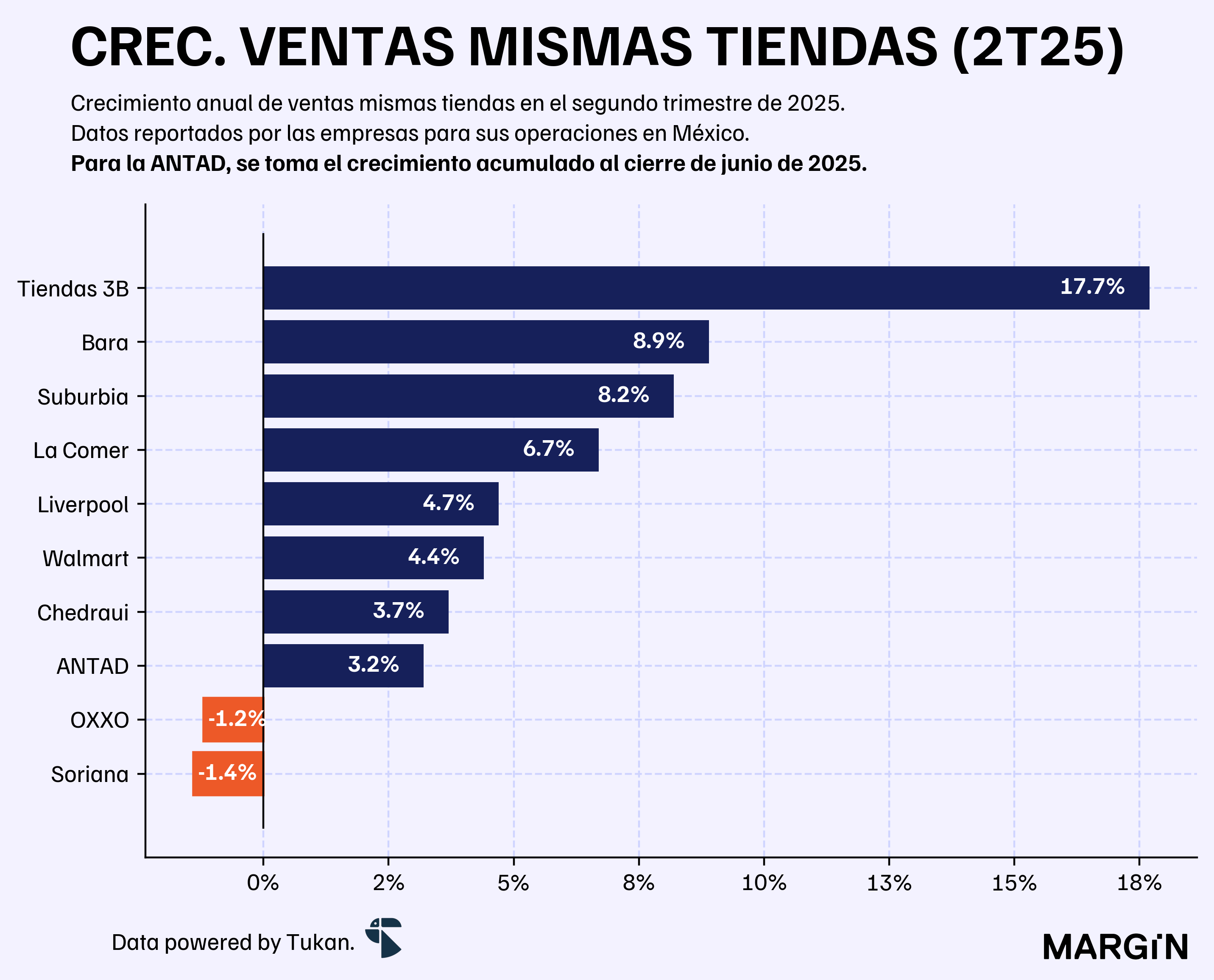

ANTAD

Complementando nuestros comentarios sobre la caída en el comercio nacional, las ventas mismas tiendas de la ANTAD crecieron en un 2.4% durante julio.

En términos reales este aumento se traduciría en una caída de 1%.

En particular, los retailers de autoservicio crecieron en apenas 0.3% — mostrando una desaceleración con respecto al aumento de 0.8% reportado en junio.

Year-to-date, el aumento del acumulado de ventas (mismas tiendas) en el país cerró en 3.1%, por debajo de la inflación en el país.

Así se verían los aumentos en same-store-sales para los principales jugadores a nivel nacional al cierre del 2Q25.

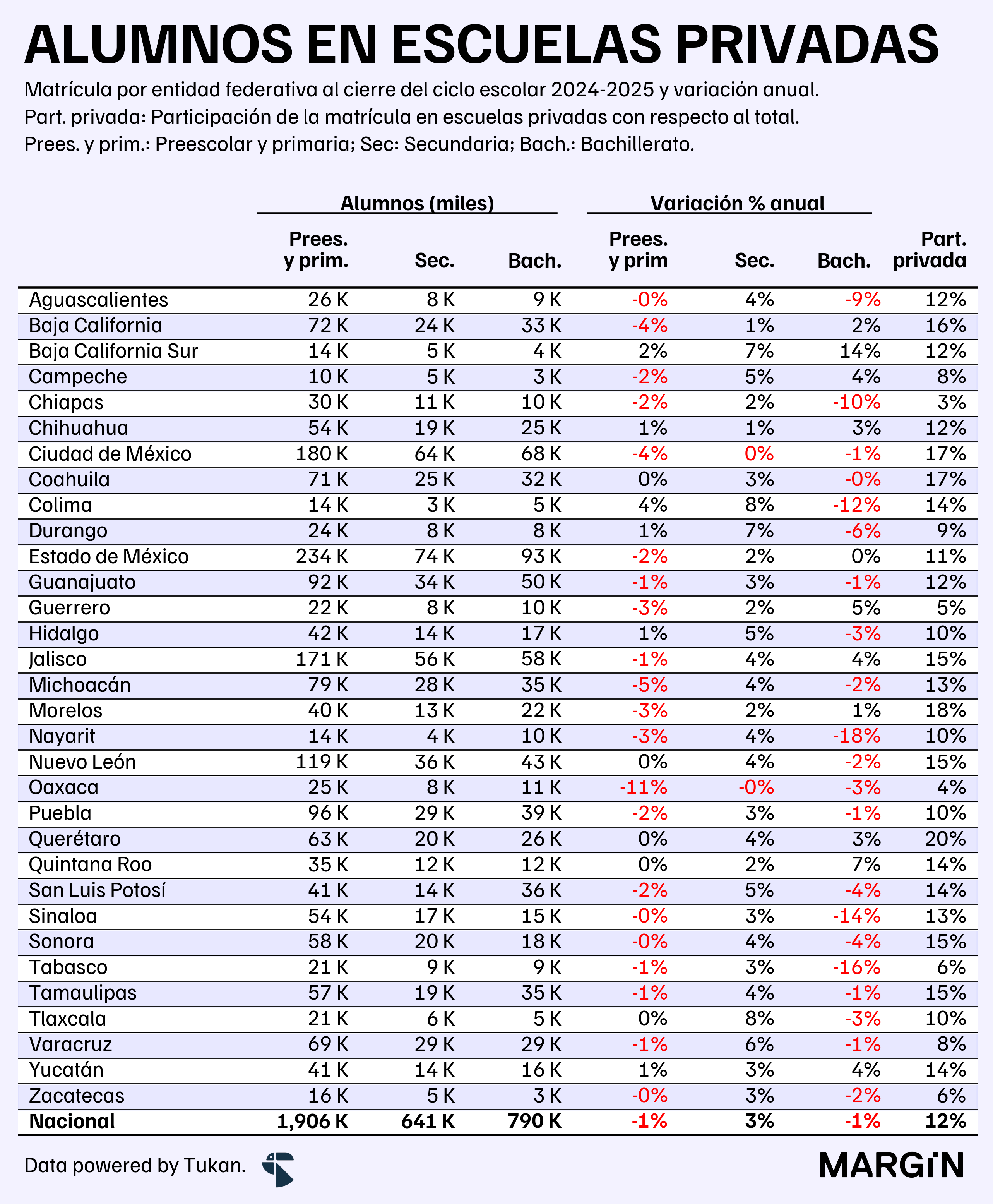

Escuelas privadas

La SEP publicó los datos del ciclo escolar 2024 - 2025, donde se observa una ligera caída de 0.6% en la cantidad de alumnos estudiando en escuelas privadas de educación básica hasta media superior.

Según cifras de la SEP, solamente las secundarias privadas aumentaron su nivel de matrícula con respecto al ciclo anterior (+3.0%); mientras que los preescolares retrocedieron en un 4.0%.

Aún así, los datos de la caída no apuntan a una movilidad de alumnos de escuelas privadas a públicas — con la matrícula de las instituciones públicas retrocediendo en un 2.2%.

En la siguiente tabla se muestran los principales resultados por entidad federativa de las escuelas privadas en México.

El año pasado hicimos un deep dive (en inglés) de la industria de la educación privada en México.

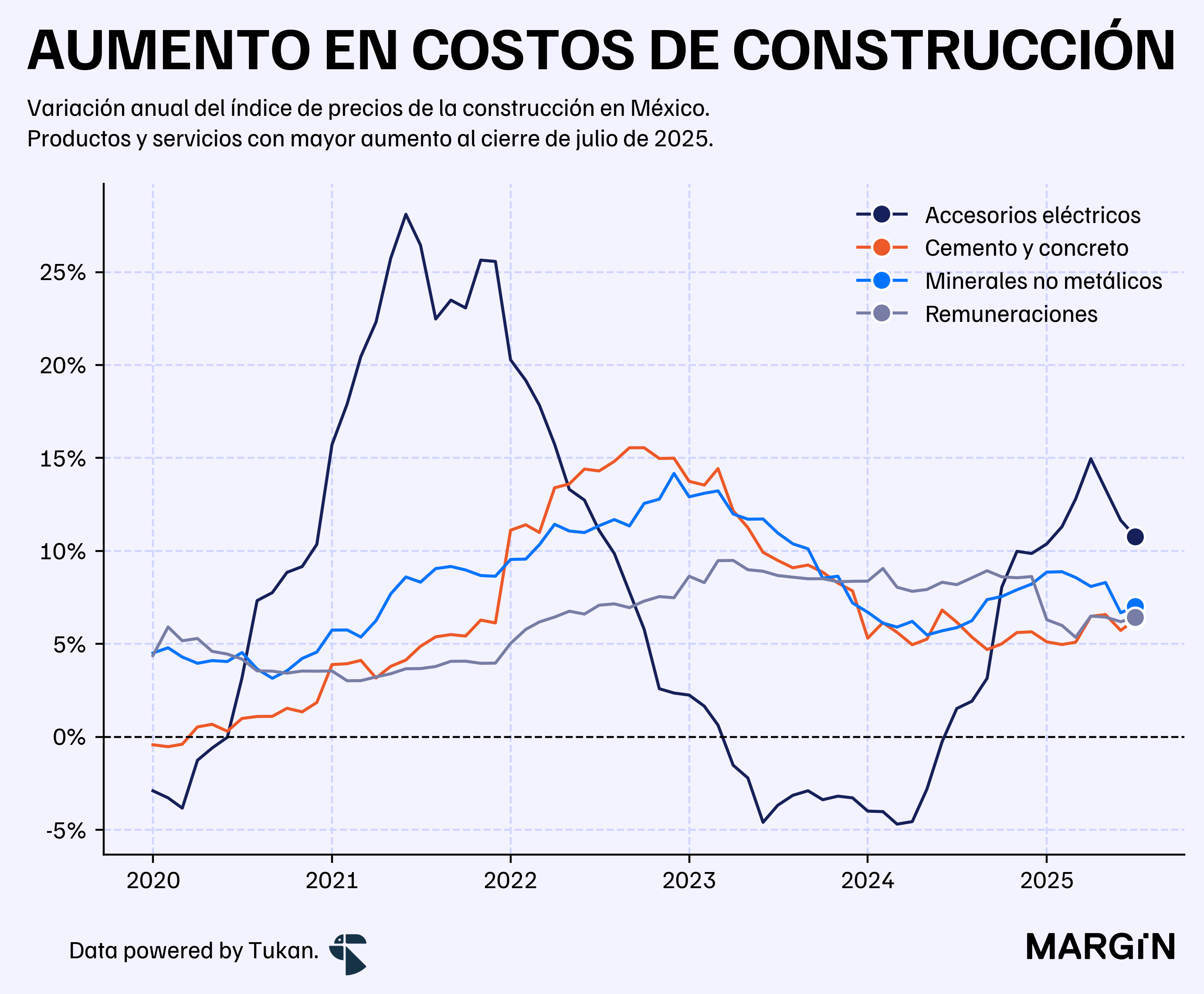

Lo que cuesta construir

El índice de costo de construcción del INEGI aumentó en 3.9% en julio, acelerándose ligeramente respecto a lo observado a principios del año.

Después de verse presionados por aumentos de doble dígito durante el 2022, las empresas constructoras han visto sus costos aumentar de forma más moderada en los últimos 2 años.

Según datos del INEGI, los costos de accesorios eléctricos, los minerales no metálicos, el concreto y las remuneraciones de sus empleados han sido los productos y servicios con mayores aumentos en julio.

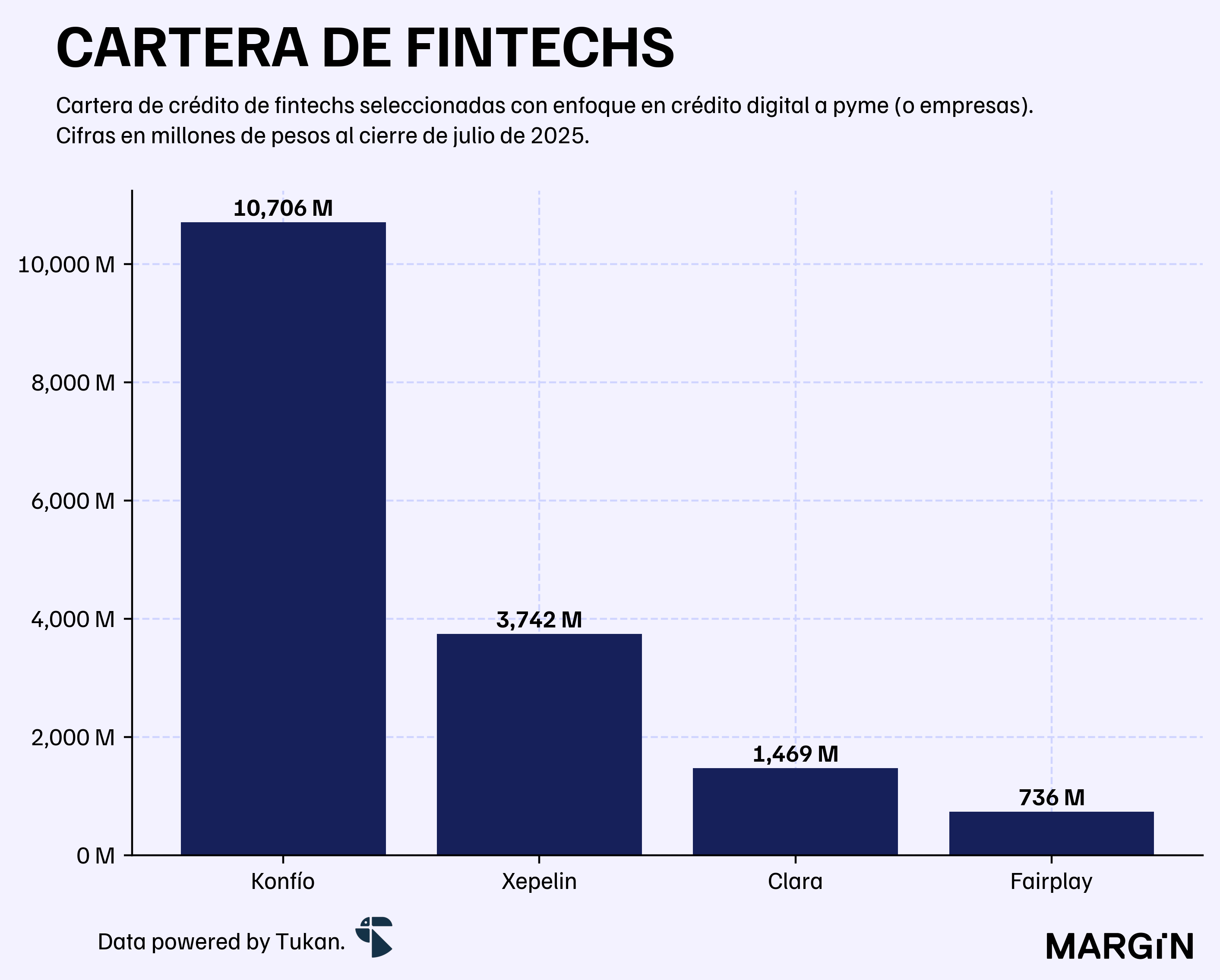

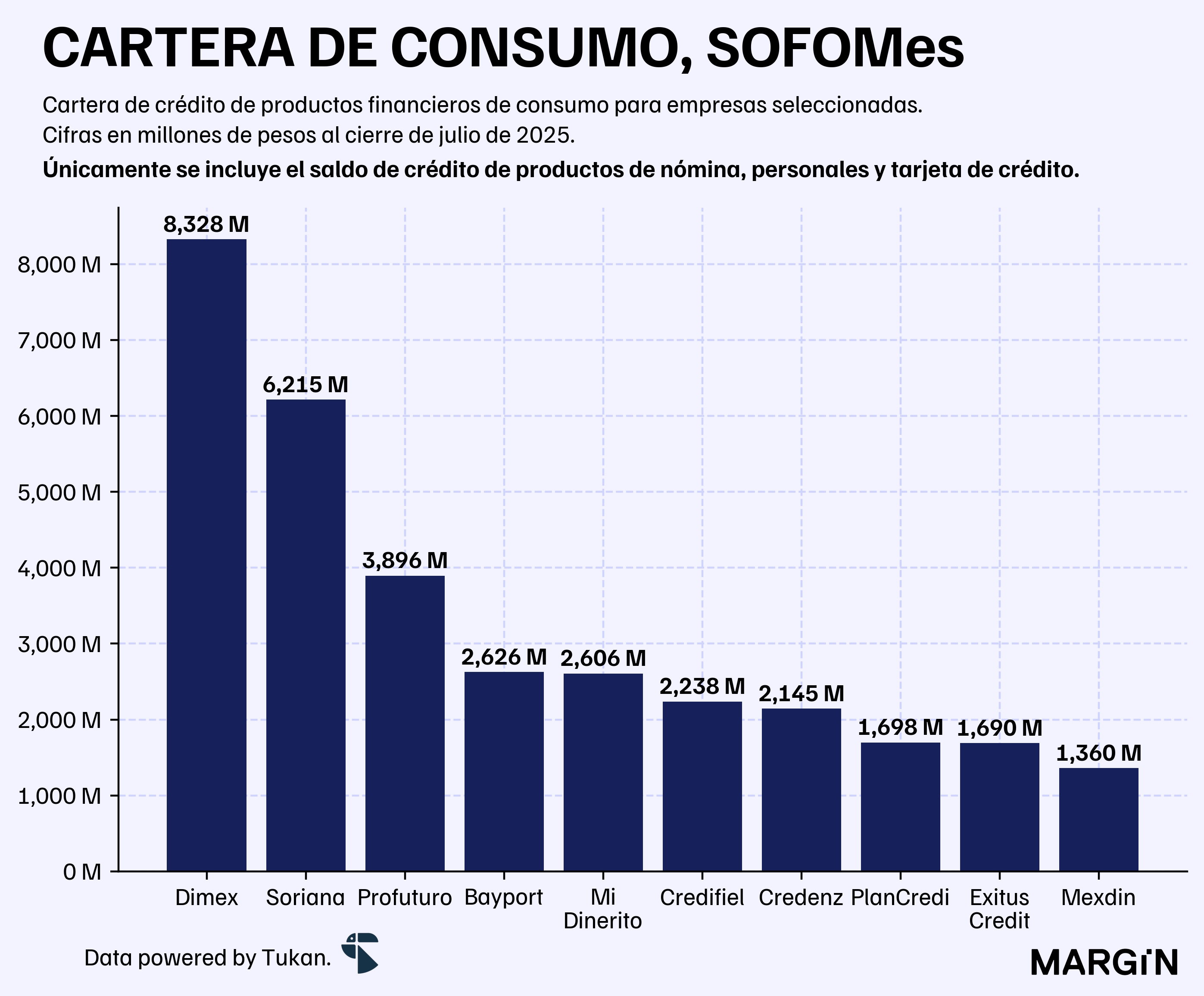

SOFOMes ENR

La cartera de las SOFOMes No Reguladas cerró el mes de julio en $719 mil millones de pesos — manteniéndola constante respecto al mes anterior, y 7% por encima de lo reportado en 2024.2

Según cifras regulatorias 600 instituciones cerraron el mes de julio con portafolios de más de $100 millones de pesos — versus 550 el año anterior.

Por otro lado, 237 empresas publicaron tener portafolios de más de $500 millones de pesos, 17 más que en julio del año pasado. Mientras que 127 cerraron con más de $1,000 millones (8 más que en 2024).

Así se verían los números de cartera para algunas SOFOMes seleccionadas:

En términos reales, y sin ajuste estacional.

Ajustamos las cifras oficiales para corregir errores “obvios” reportados por las entidades, así como inconsistencias en la información.