Monday, On the Margin

Depósitos bancarios; crédito a constructores; Revolut; producción; SOFIPOs; casas de bolsa.

Margin es un newsletter de Tukan, la plataforma de información más completa de México.

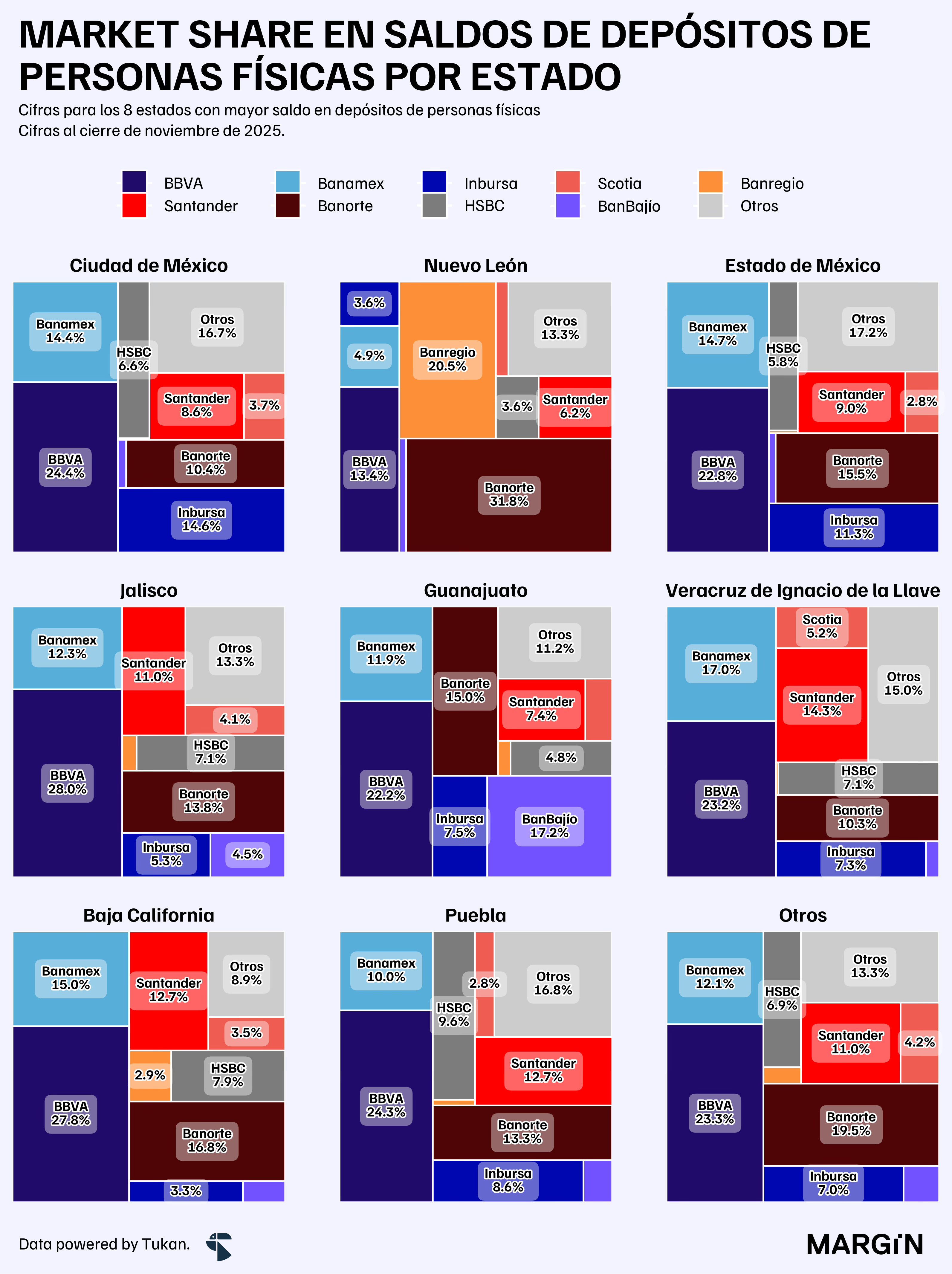

Depósitos bancarios

Los saldos de depósitos de la banca comercial aumentaron en un 4.5% año contra año, cerrando noviembre en más de $8.4 billones de pesos (12 ceros).

Según datos de “la bancaria” los saldos de personas físicas impulsaron el crecimiento con un aumento de más del 11.2% año contra año. El número de cuentas ya supera los 122 millones de contratos, 12 cuentas por cada 10 adultos en el país.

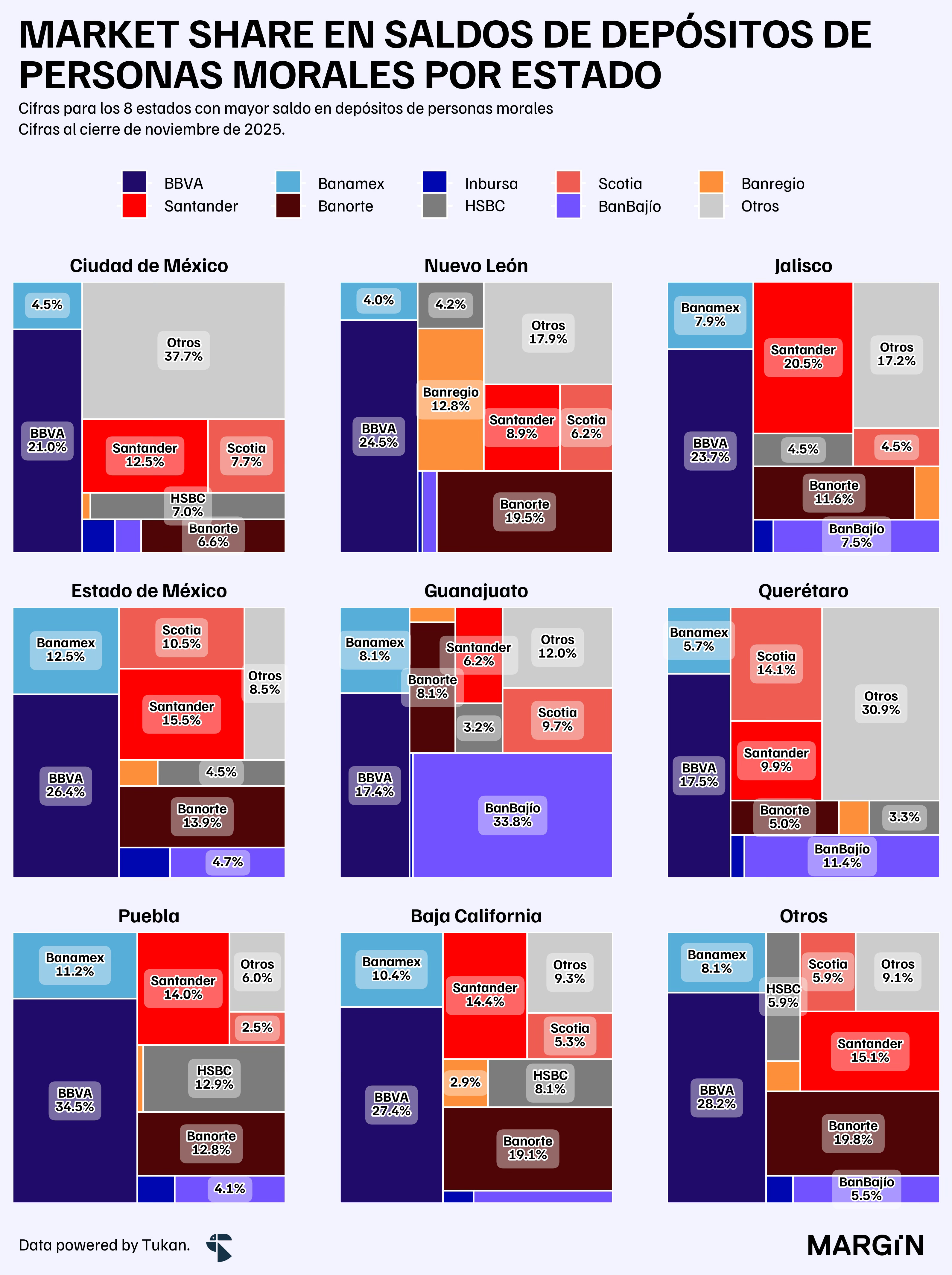

Según datos de la bancaria, 51% de los depósitos corresponderían a cuentas de personas morales.

A diferencia de lo que se puede observar en la gráfica anterior, donde la concentración de recursos está muy marcada para los bancos del G7 — en el caso de personas morales vemos dinámicas mucho más competitivas por región.

Según datos del Banco de México, los depósitos de los mexicanos y las empresas representan cerca del 90% del fondeo total de la banca comercial. Su costo para las instituciones financieras promedia un 3.6% — 3.4 puntos porcentuales por debajo de la tasa de referencia del banco central.

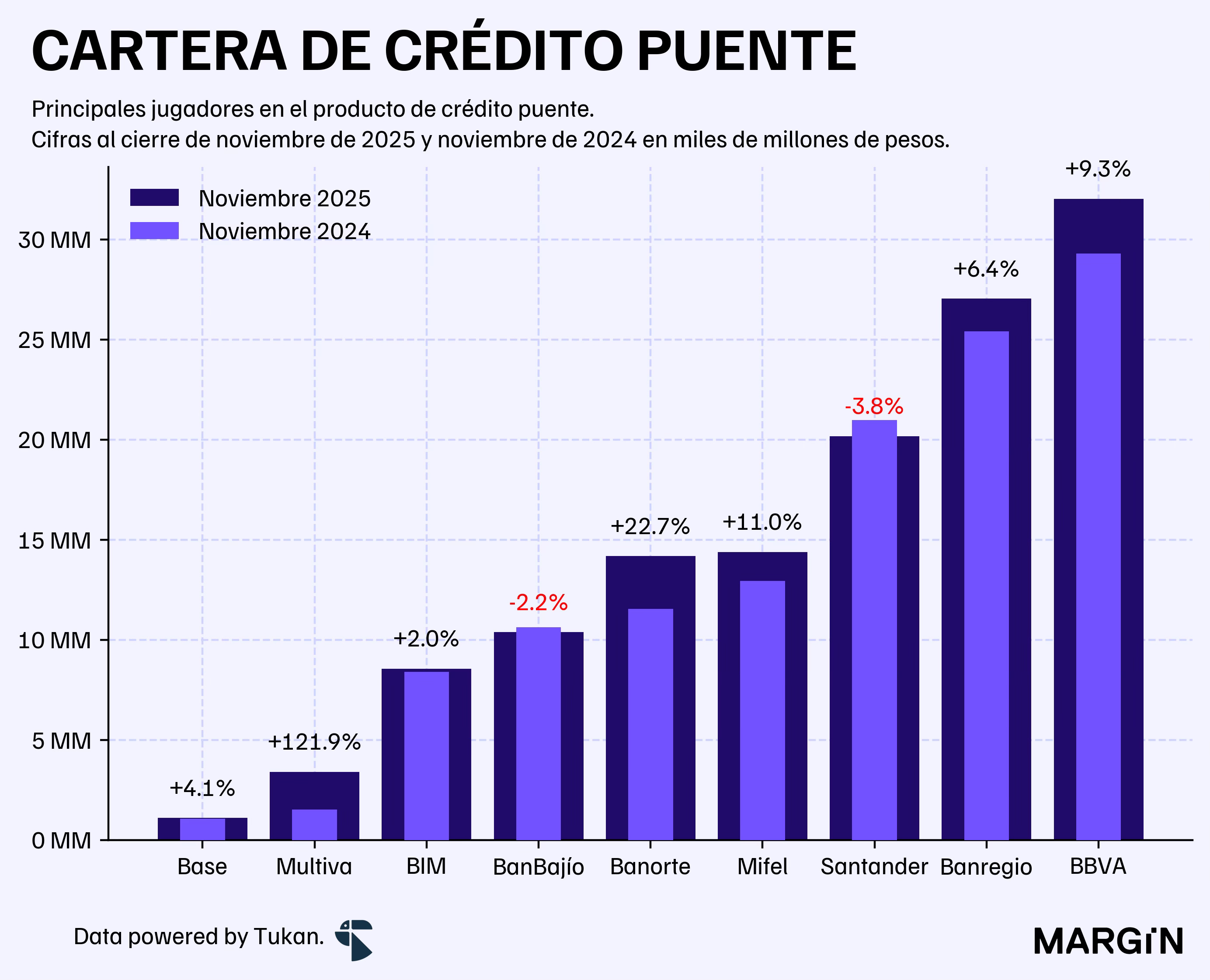

Crédito a constructores

El crédito puente creció en 7.7% anual durante noviembre del año pasado. Cerró el mes con un saldo de más de $131,400 millones de pesos.

Datos de la CNBV colocan a Banco Inmobiliario Mexicano (BIM), Mifel y Banregio como los bancos con mayor exposure a este tipo de financiamientos en su cartera comercial.

Revolut

Revolut cerró su primer mes de operación en México con 5,858 clientes con tarjeta de débito y 197 con tarjeta de crédito.

Con base en su reporte anual del 2024, estimamos que el banco inglés tendría un saldo de depósitos de aproximadamente $576,000 millones de pesos y una cartera de crédito de $25,000 millones — como contexto, la cartera de crédito de Nu en México (en 2024) era ligeramente de menor tamaño que el portafolio completo de Revolut a nivel global.

Sus ingresos por intereses fueron de $20,000 millones de pesos, 67% de los cuáles fueron generados únicamente por los intereses de su efectivo y disponibilidades. Los intereses por créditos pesaron apenas un 9%.

A diferencia de lo que otros jugadores hicieron en México, Revolut empezó creciendo su cartera de crédito en el ramo de préstamos personales y BNPL.

Va a estar sumamente interesante ver el tipo de cliente y riesgo que está dispuesto a tomar el banco inglés en nuestro país para ganarse un lugar en la vida financiera de los mexicanos.

IGAE

La actividad económica cayó en un 0.2% mes con mes durante noviembre, pero creció en un 1.1% en términos reales con respecto al mismo mes del año anterior.

A nivel sectorial vimos a 4 sectores alcanzar máximos históricos en sus índices de producción: comercio al por menor, servicios financieros, servicios inmobiliarios y servicios de salud.

En el opuesto extremo estaría la industria minera del país, que de acuerdo con INEGI, estaría registrando niveles de producción 64% por debajo del pico observado a finales del 2005.

La industria restaurantera y hotelera cayó en un 2.7% año contra año, y se ubica un 12% por debajo de su máximo histórico observado en enero del 2020.1

SOFIPOs

Los depósitos de las SOFIPOs aumentaron en un 0.3% mes con mes de acuerdo con cifras de “la bancaria” al cierre de noviembre.

Stori lideró con un incremento de más del 9.2%, Klar y Nu cayeron en un 0.5%. Finsus aumentó su captación en aproximadamente un 3.6% mes con mes y Crediclub cayó en 1.2%.

Nos llamó particularmente la atención la caída de más de $700 millones para Didi Card después de que la plataforma limitó a $10,000 pesos el saldo elegible a rendimientos del 16% anual.

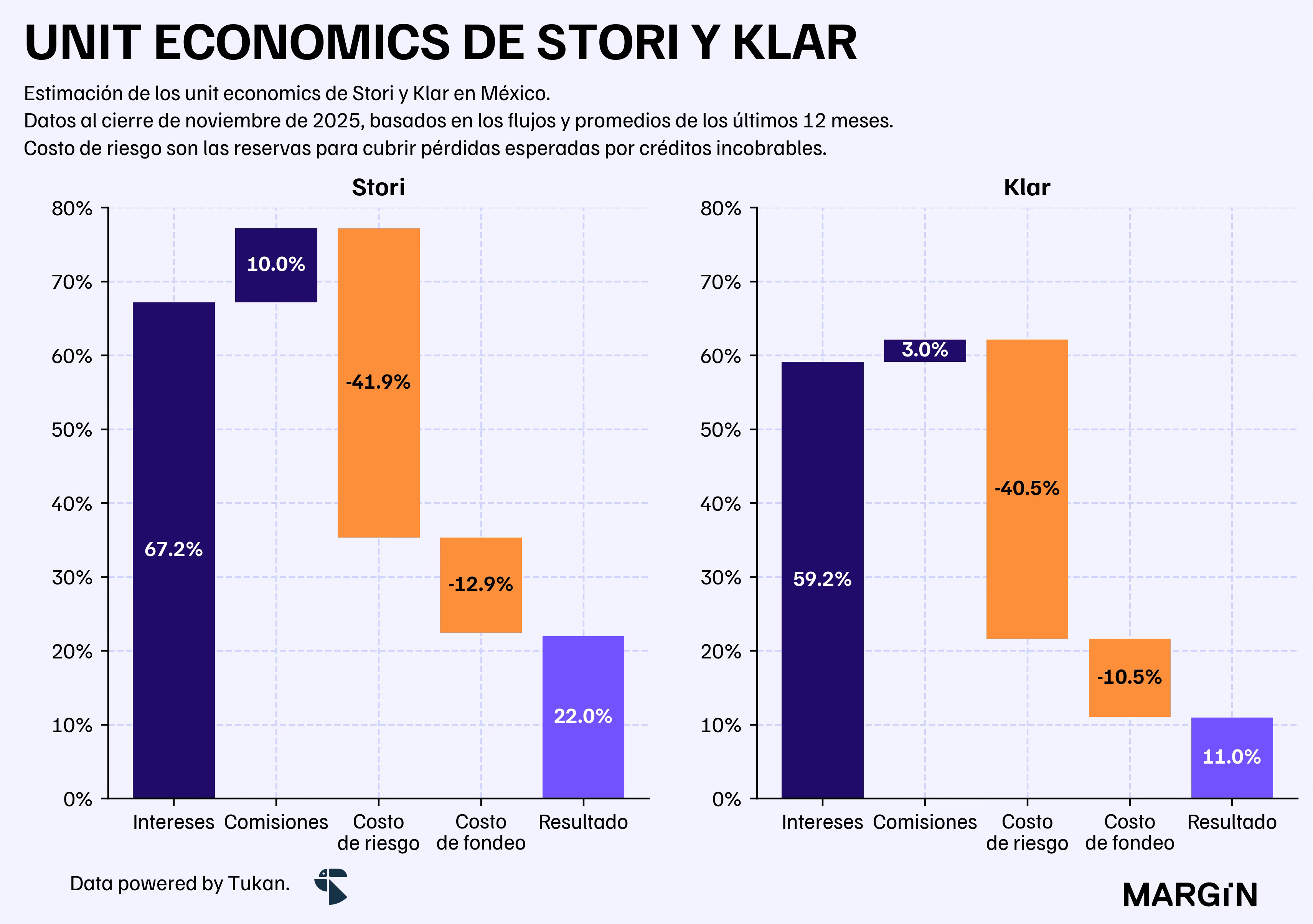

Del lado de crédito vimos a Stori y Klar crecer sus carteras en alrededor de un 4.0% mes con mes. Nu, por otro lado, creció más de un 7.0%.

Stori y Klar ya se encuentran muy cerca de romper la barrera de más de $10,000 millones de pesos en financiamientos. Sin embargo, sus IMORAs rondan cerca del 30%, y su costo de riesgo es de más del 40% — 4 veces más de lo que reporta, por ejemplo, Banco Azteca.

Según nuestras estimaciones Klar y Stori generarían entre 60 y 70 centavos al año por cada peso prestado, pero estarían provisionando más de 40 centavos para cuentas incobrables y su fondeo tendría un costo de más de 10 centavos por cada peso.

Un margen complicado de operar.

Hace un año escribimos sobre los unit economics en el negocio de tarjetas de crédito y porque no es tan “sexy” como parece.

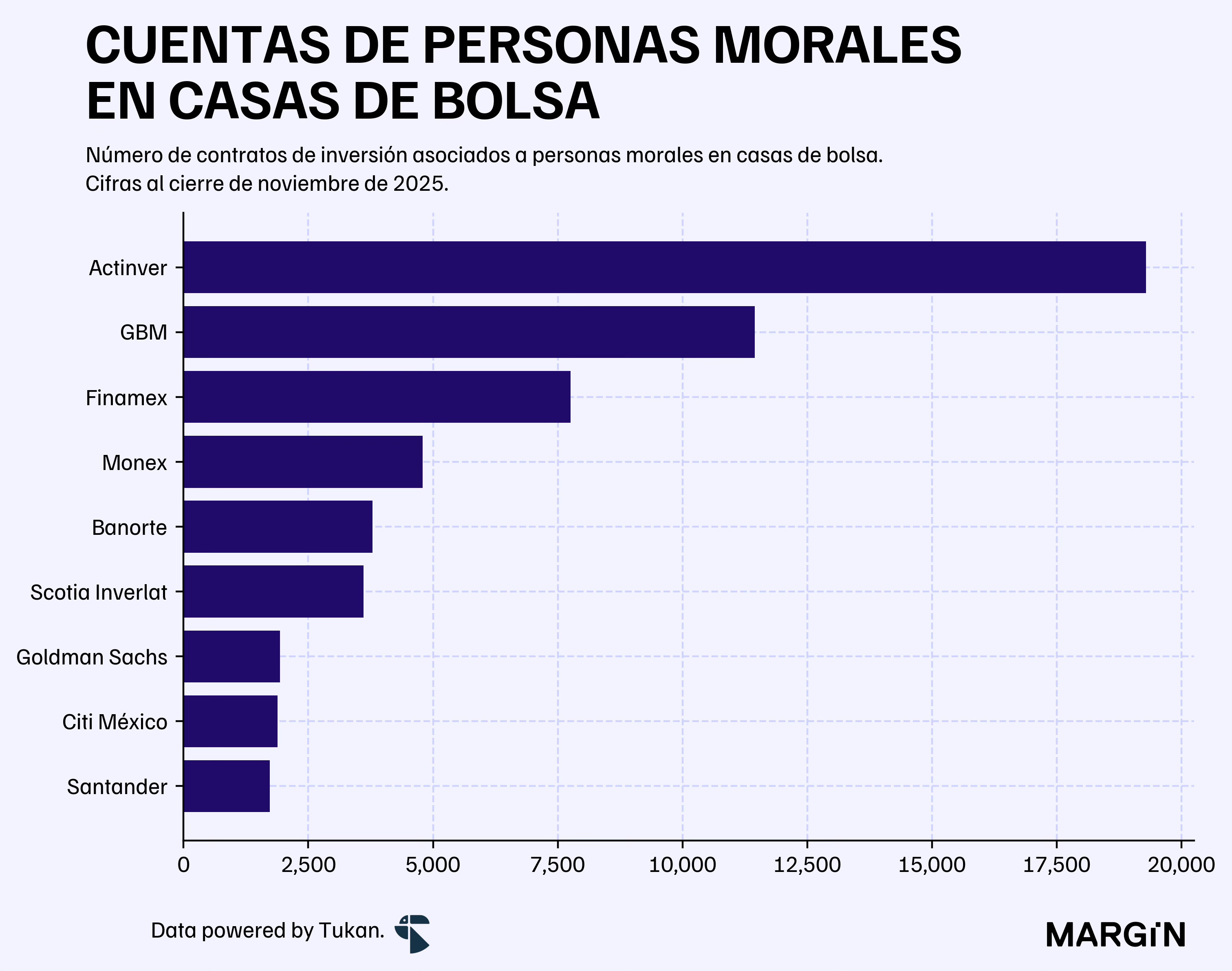

Casas de bolsa

Las operaciones en custodia de las casas de bolsa crecieron en un 7.9% con respecto a noviembre del año pasado, cerrando el mes en más de $11 billones de pesos (12 ceros).

En número de cuentas, GBM ya cuenta con cerca de 23 millones de contratos. Le seguiría Actinver con 373,000 y Finamex con 239,000.

En personas morales, el líder del mercado sería Actinver con más de 19 mil empresas teniendo contrato con ellos. Le seguirían GBM, Finamex y Monex.

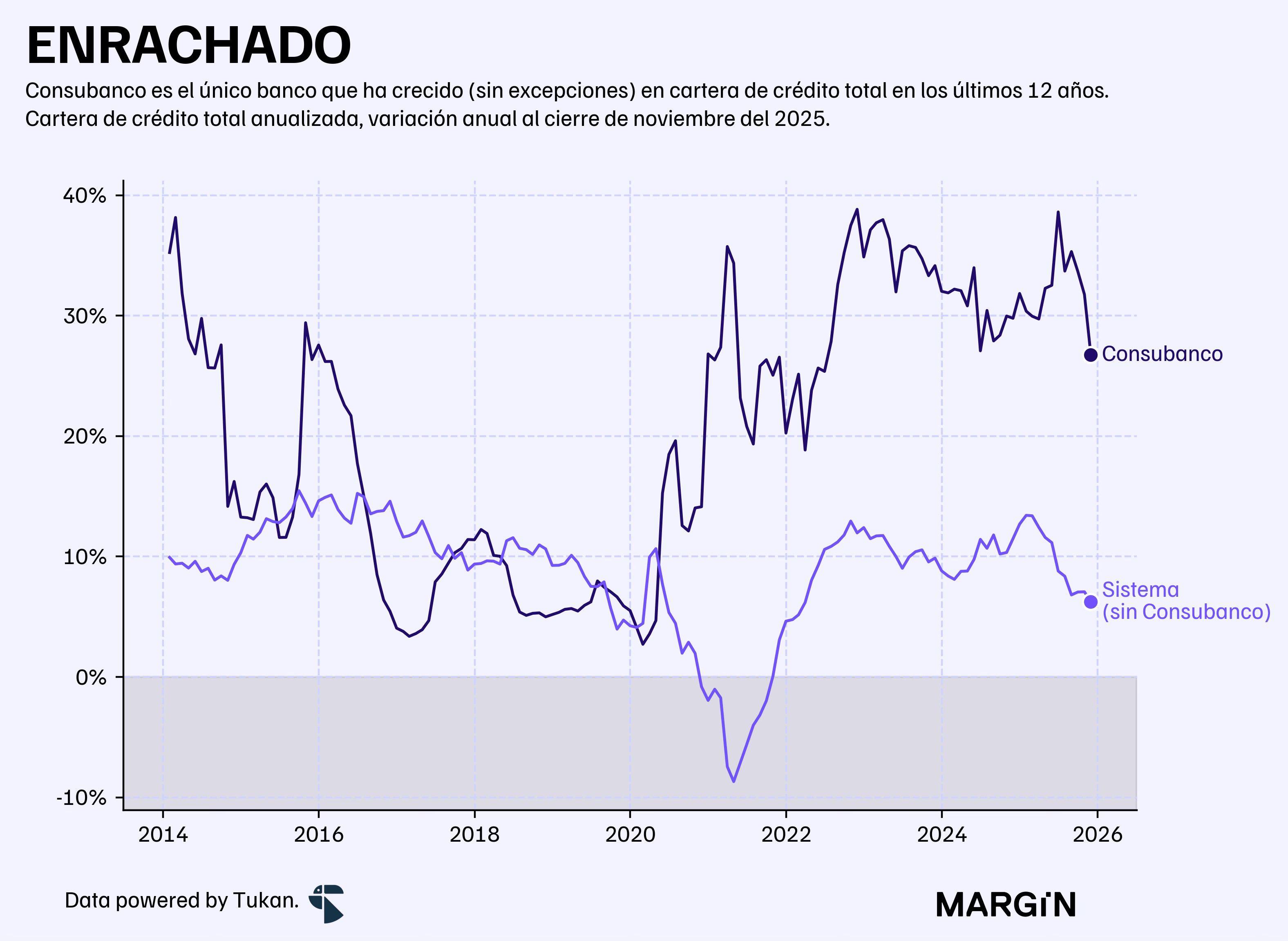

Consubanco

En los últimos 12 años, solamente un banco del país ha logrado crecer su portafolio todos los meses sin excepción.

La semana pasada exploramos los números de Consubanco, una institución bancaria que ya figura como el séptimo banco más grande del país en el ramo de créditos de nómina y personales.

Con base en cifras ajustadas por estacionalidad.