Y los "neobancos"... ¿cómo van?

¿Cómo se ven los números oficiales de los "neobancos" mexicanos?

Según datos de la CONDUSEF, al cierre de abril, serían 34 las fintechs autorizadas por la CNBV que se encuentran actualmente operando como Instituciones de Fondo de Pago Electrónico (IFPE) en nuestro país.

Mercado Pago, Spin (OXXO), albo y NVIO (filial de Bitso) son algunas de las empresas que han obtenido autorización por parte de los reguladores para operar bajo esta nueva figura legal — y a su vez, “captar” recursos del público.

Analizando los sitios web de las 34 empresas, vimos que solamente 25 dan la impresión de realmente estar en operación. Profundizando aún más, en los estados financieros que publican, tan sólo 16 de ellas muestran movimientos significativos en sus cuentas contables. En agregado, sus saldos de fondos de pagos electrónicos (i.e. depósitos) serían de alrededor de $15 mil millones de pesos al cierre de marzo de este año.

Definitivamente no todas las IFPEs son, ni quieren, ser consideradas como neobancos. Muchas de ellas tienen aplicaciones o plataformas para el pago de servicios, o gestión de recursos empresariales. Sin embargo, dentro de la lista original de las 34 instituciones con licencia por parte de la CNBV, consideramos que menos de 10 caben dentro de esta figura financiera que se popularizó tanto en los últimos años.1

En paralelo, están los que ya operan bajo las figuras de SOFIPO o incluso, como bancos comerciales. En conjunto: Nu, Fondeadora, Ualá, Covalto, Kapital, Klar y ahora Stori, ya tendrían saldos de captación de por encima de $56 mil millones de pesos (68% de ellos son de Nu). Esta cifra es equivalente a algo así como el 0.7% de la captación tradicional reportada por la banca comercial al cierre de marzo.

Al cierre de febrero del 2024, la captación tradicional de los bancos nacionales habría sido de más de $7.8 billones de pesos ($5.1 billones de depósitos de exigibilidad inmediata).

Consolidando estas cifras con todas las IFPEs, los recursos en manos de las fintechs estarían sobrepasando los $71 mil millones de pesos. Comparada con el sistema bancario completo, se ve como una cifra relativamente pequeña. Sin embargo, poco a poco, algunos de estos jugadores están demostrando que cuentan con la capacidad de crecer —y en algunos casos, el respaldo financiero— para retar a las instituciones tradicionales.

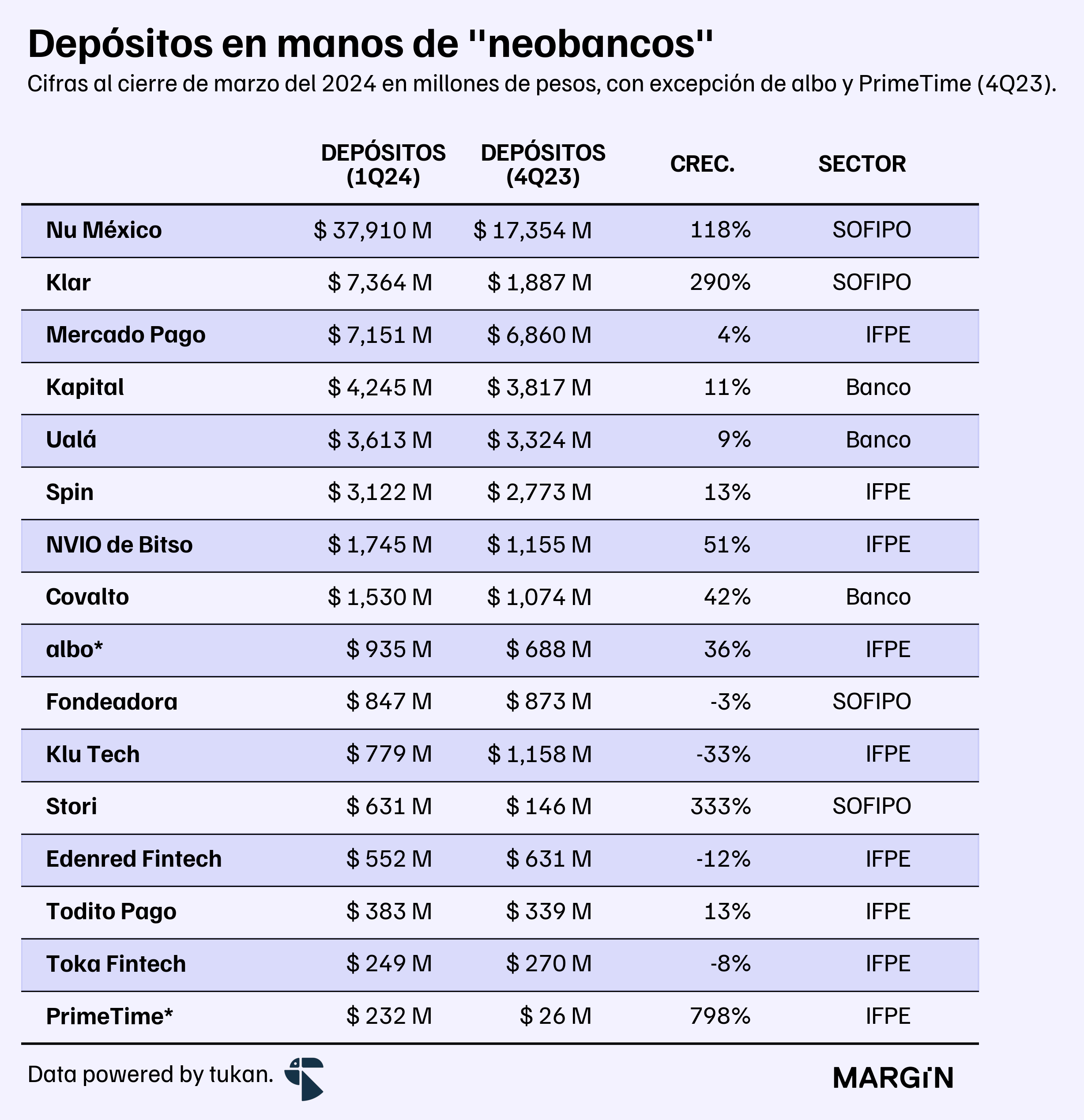

Algunos lo están logrando mejor que otros, pero por lo pronto así se ve lo que reportan en sus números:

Todos los números de la tabla anterior fueron obtenidos de los estados financieros publicados por las propias entidades, o por los reportes regulatorios de la CNBV.

En total, los neobancos habrían aumentado el saldo de sus depósitos en más de 68% en comparación al trimestre anterior. Excluyendo a Nu de las cifras, el saldo total habría sido de $33 mil millones, con un crecimiento trimestral del 34%.

Luego está el caso de las IFPEs, dónde los jugadores más grandes — Mercado Pago, Spin y NVIO — tendrían la ventaja de poder apalancarse en una suite de productos que superan la oferta de solamente una cuenta digital. Albo, por su parte, adquirió a Delta (una fintech enfocada en crédito PyMe) y estaría buscando complementar su plataforma a través de partnerships para ofrecer productos de crédito o servicios de intermediación de activos virtuales.

Empresas como Cuenca, o LanaPay, que recibieron, cada una, más de $8 millones de dólares de inversionistas (según Crunchbase), parecen ya no tener operaciones en el país.

En su momento, la figura de IFPE sonaba como una opción atractiva para captar recursos del público. Sin embargo, las adquisiciones de SOFIPOs y bancos que se dieron en los años siguientes parecen haber puesto a las empresas que se quedaron como IFPEs en desventaja —su competencia ya no sólo tendría capacidades tecnológicas similares, sino que además podrían ofrecer productos de ahorro e inversión a sus clientes. Un “gancho” que ya vimos, resultó poderosísimo.

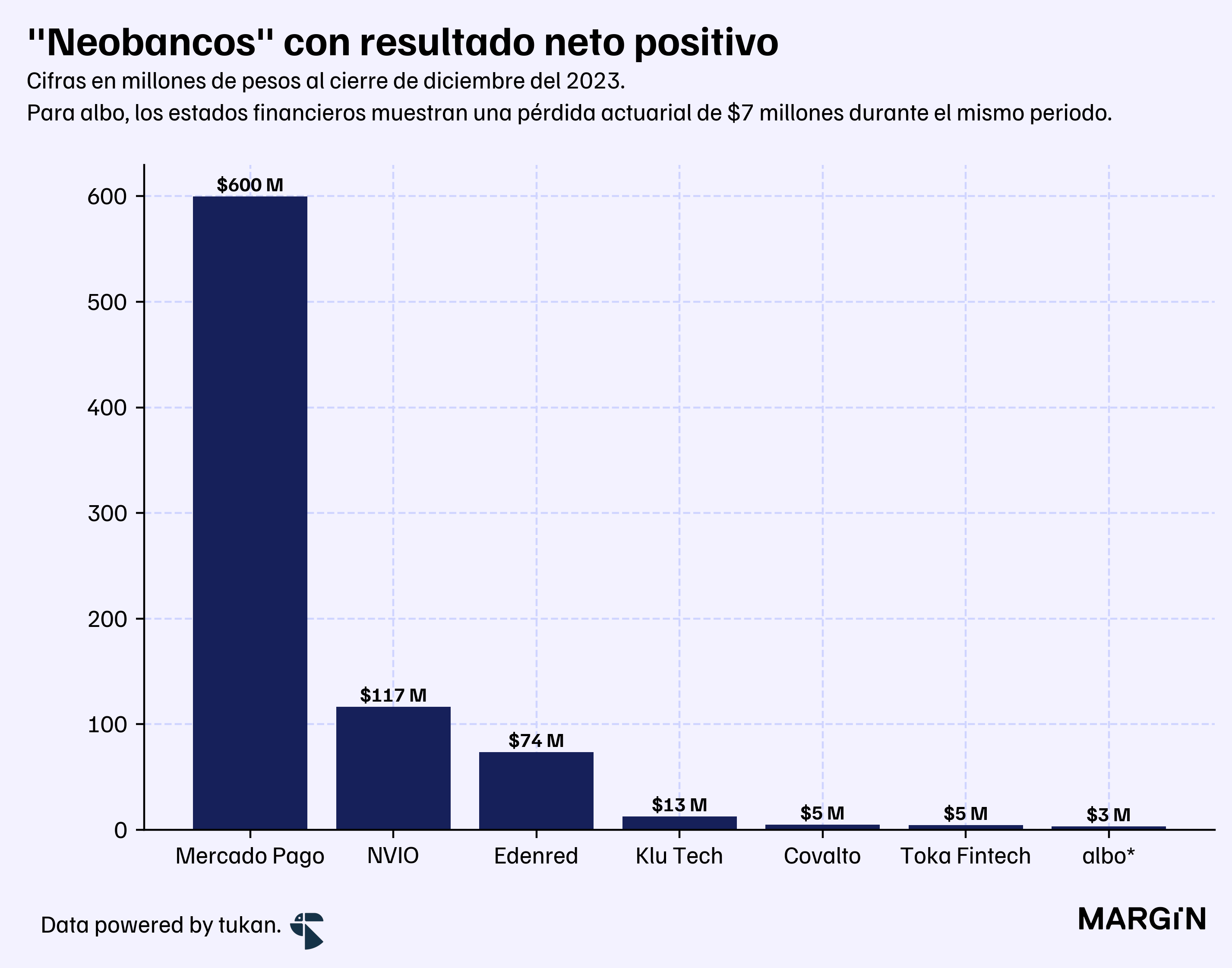

De las 16 empresas listadas en la tabla anterior, 7 de ellas registraron “números negros” durante 2023.

Excluyendo a Nu, la pérdida agregada de la muestra habría sido de alrededor de $3,700 millones de pesos —Spin por sí sola presentó pérdidas de más de $2,700 millones de pesos.

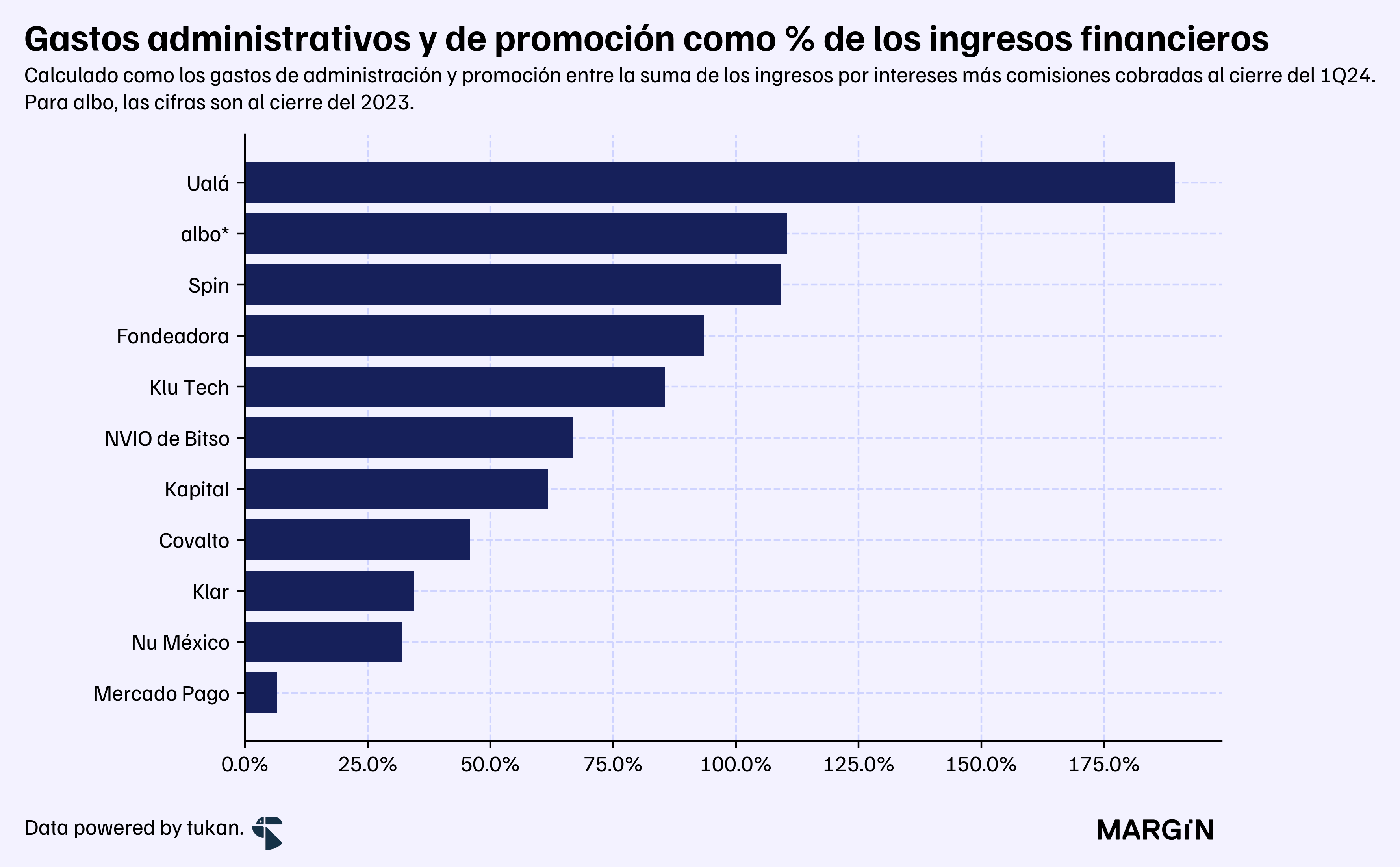

A la par, los ingresos financieros (ingresos por intereses, más comisiones cobradas) de estas empresas superaron los $4,700 millones de pesos al primer trimestre del año —quitando a Nu, la cifra desciende a $2,200 millones.

En cuánto a los gastos administrativos y de marketing, como proporción de los ingresos financieros (ingresos por intereses, más comisiones cobradas), los datos muestran resultados muy variados para las diferentes instituciones.

Esto es probable que se deba a los diferentes modelos de negocio de las empresas y qué, sobre todo en el caso de las IFPEs no existe mucha granularidad en los datos o explicación de cómo se encuentran ligadas estas cuentas contables con sus filiales y productos.

Un tema importante es el del número de clientes. Algunas instituciones acostumbran compartir este dato de manera voluntaria (ver abajo el caso de Nu), pero la realidad es que no existe un registro oficial. Queremos suponer que una buena parte de estas organizaciones sí están creciendo en el número de personas a quienes atienden, y muchas de éstas —que podrían venir de un segmento sub-bancarizado— comienzan con montos relativamente bajos y poca transaccionalidad. Sin embargo, esto podría cambiar conforme esos mismos clientes van madurando y creciendo en sus propias vidas.

Habrá que seguir monitoreando cómo continúan creciendo, así como su evolución ante un entorno muy competido —y con clientes cada vez más exigentes.

Perfiles

Uno de los principios sobre los que se construyeron las fintech habría sido el que los bancos legacy simplemente no lograrían adaptarse a un mundo digital. Y sí, para muchos ha sido complicado y lento, lo que abrió un hueco en el mercado para los nuevos jugadores. Pero en caso de BBVA ha sido sin duda diferente: su apuesta hacia la digitalización ha sido sumamente exitosa, lo que a su vez le ha permitido al banco no solamente no perder clientes en México, sino incluso crecer su participación de mercado en nuestro país. A la cabeza de digital banking está Hugo Nájera.

Nájera estuvo a la cabeza de e-Business y de Bancomer.com desde el año 2000, luego fue Chief Innovation Officer de BBVA (en Madrid), y desde 2014 —más o menos cuando el término fintech comenzó a popularizarse en Mexico— tomó la responsabilidad de digital banking.

Pulso semanal

Y hablando de BBVA: Sabadell, por lo pronto, ya le rechazó la propuesta de takeover. De haberla aceptado, se hubiera convertido en una institución con más de 100 millones de clientes.

Por otro lado, Nubank presumió precisamente que tiene ya más de 100 millones de clientes a nivel global —incluyendo 7 millones en México. En nuestro país, al 31 de marzo tenía una cartera vigente de $13,500 millones de pesos (y con un market cap de más de $53,000 millones de dólares, cada vez está más cerca de los $63,000 millones que vale BBVA).

La CNBV incluyó a Inbursa entre los bancos de importancia sistémica local en el país. Por lo tanto, se le exigirá un suplemento de conservación de capital adicional de 0.60 puntos porcentuales.

Autoridades de EUA habrían señalado a Banco Azteca por supuestamente pagarle casi $240,000 dólares en sobornos a un legislador de Texas. Del WSJ: “Banco Azteca, Mexico’s 10th-largest bank by assets, struggled with strict U.S. anti-money-laundering regulations, which had made it difficult for the bank to develop correspondent-banking relationships with American institutions that facilitate cross-border transactions in dollars, including large amounts of cash. Multiple U.S. banks had cut ties with Banco Azteca because of risk and compliance concerns linked to those regulations”.

En todo caso, EKT, una fintech de Elektra, recibió autorización para operar como institución de pagos en México.

Tanto Visa como Mastercard reportaron un aumento de sus ingresos de 10% en el último trimestre; para ambas instituciones, las transacciones cross-border habrían sido las que impulsaron el crecimiento. En Mastercard, por ejemplo, los fees que se pagan por haber usando una tarjeta en una región diferente a donde fue emitida, avanzaron más de 20%.

En EUA, el crecimiento de las plataformas de buy-now pay-later estaría siendo motivo de preocupación, particularmente porque no hay claridad en cómo registrar este tipo de deuda en los burós de crédito.

Monzo, el neobanco de UK, estaría logrando una valuación de $5,200 millones de dólares después de obtener $190 millones de dólares en su más reciente ronda de inversión. Estarían expandiéndose a EUA.

Qué constituye a un neobanco, y qué no, sin lugar a dudas es algo sujeto a discusión. Para las IFPEs consideramos como neobancos a aquéllas instituciones que tengan más de $200 millones de pesos en depósitos.