Bancos México - Crédito PyMe

Análisis del crédito PyMe para la banca mexicana y KPIs para el mes de agosto.

1. Introducción

Los bancos y las pequeñas y medianas empresas en este país tienen una relación peculiar. Ambos se necesitan — las empresas quieren acceso a crédito para crecer, mientras que los bancos encuentran aquí una base gigantesca de clientes potenciales. Sin embargo, los indicadores muestran un panorama ‘mixto’: de entrada, este tipo de crédito cada vez pesa menos en la cartera empresarial de los bancos.

Luego, está la enorme competencia por parte de las más de 700 instituciones financieras no bancarias con exposure al crédito empresarial, incluyendo a las fintechs que han penetrado agresivamente en este mercado mercado con tarjetas de crédito corporativas y financiamientos digitales. La cartera de Konfío, por ejemplo, es ya más grande que la de jugadores establecidos como Scotia, Ve por Más e Inbursa.

En la edición de octubre, Whitepaper Intel analiza el crédito PyMe en la banca mexicana y cómo se ha venido comportando: listamos a los principales jugadores, hablamos de las tasas y de la morosidad, lo revisamos desde una perspectiva geográfica, e incluimos una entrevista con Enrique Cisneros, de Banregio. Además, como todos los meses, el reporte tiene también una actualización de KPIs de la banca.

El mes pasado analizamos el mercado de tarjetas de crédito; en noviembre estaremos haciendo una radiografía de los créditos automotrices.

2. Sobre las PyMes en México

Según datos del último Censo Económico (2019), habría alrededor de 4.8 millones de micro, pequeñas y medianas empresas1 operando en nuestro país; representando (en conjunto) cerca del 49% de los ingresos totales generados por los negocios mexicanos.

De los ingresos generados por las pequeñas y medianas empresas, cerca del 77% son atribuibles al sector comercial y de servicios — industrias en dónde las medianas empresas invierten (en promedio) alrededor de $7.2 millones y $1 millón de pesos al año. Por su parte, las empresas pequeñas, se estima que habrían invertido cerca de $300 mil y $100 mil pesos anuales, respectivamente.

Lo anterior se traduce en una inversión anual que superaría los $545 mil millones de pesos — un monto equivalente al 21% de la inversión total de los negocios en el país (según estimaciones del censo). Curiosamente, la relación de estas cifras con el crédito PyMe parecen tener una relación uno a uno. Nosotros creemos que el crédito PyMe en México — considerando bancos e instituciones financieras no bancarias — rondaría cerca de los $575 mil millones de pesos, equivalente al 20% de la cartera empresarial del país.

Luego está el tema de la rentabilidad, en dónde de acuerdo con el INEGI, los márgenes de operación de las pequeñas y medianas empresas son, más o menos, similares a los de los negocios grandes. La gran excepción es el motor de la economía PyMe —el comercio — el cual presenta márgenes mucho menores que los del resto de las industrias.

3. Crédito PyMe

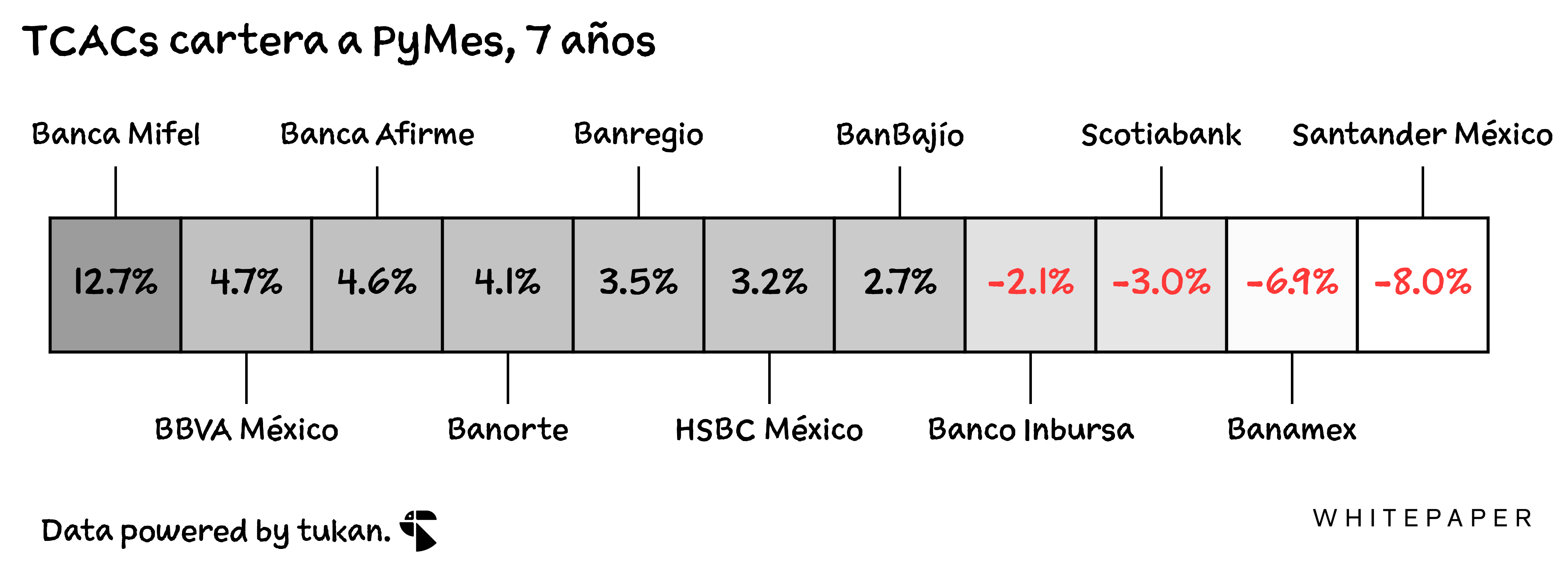

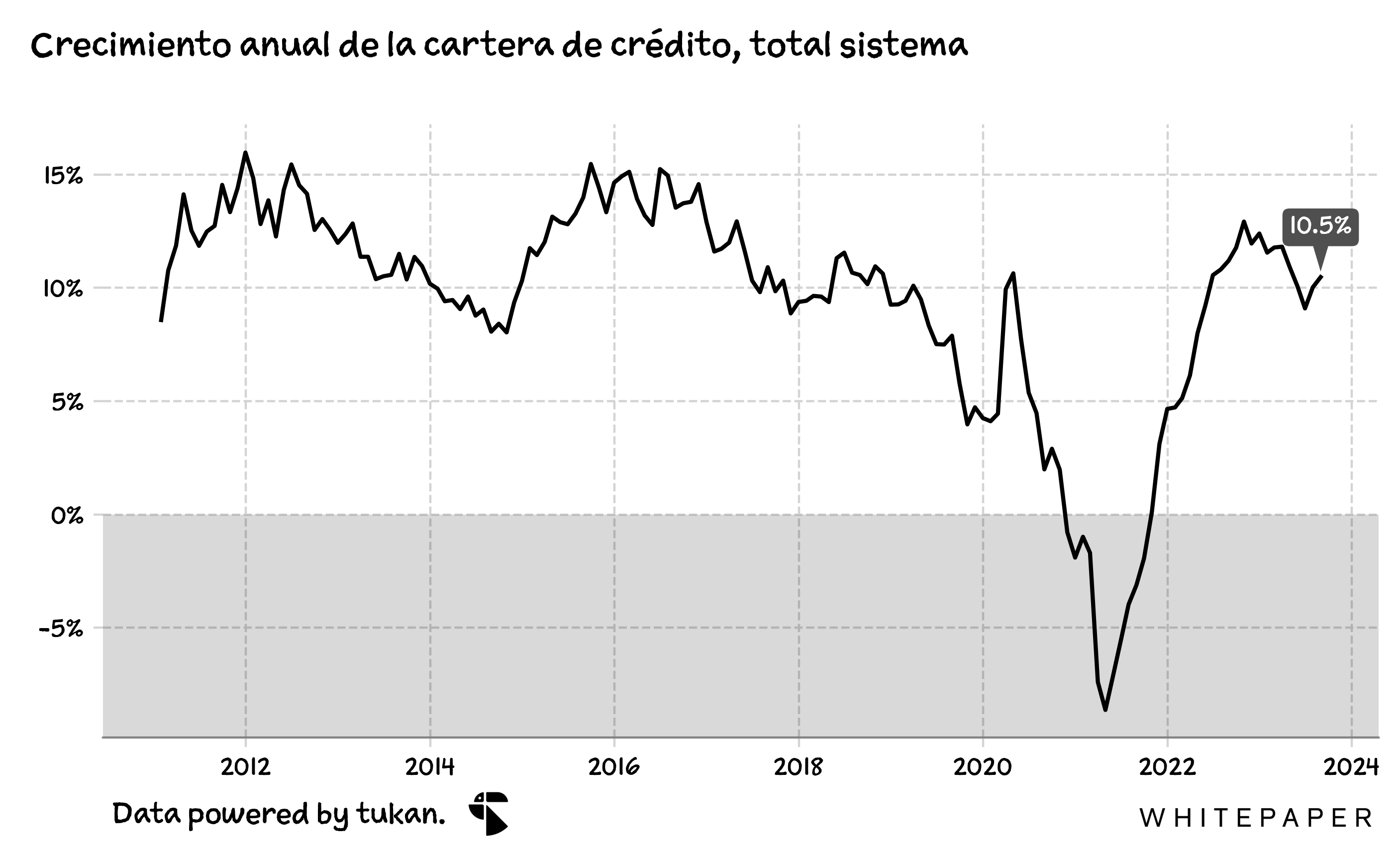

De acuerdo con la información publicada por la CNBV al cierre de agosto de este año, la cartera de crédito PyMe (para la banca) habría superado los $439 mil millones de pesos, una cifra 4.9% superior a la registrado el año anterior y apenas 2% mayor a lo observado al cierre del 2016.

La cartera PyMe se habría venido contrayendo para el sistema prácticamente mes con mes desde 2018 y hasta principios de 2022, cuando se dió un repunte en el segmento con tasas moderadas de crecimiento (menores al 10% anual).

A la par, en estos últimos siete años la cartera empresarial de los bancos habría registrado una TCAC del 6.5% — pasando de una cartera de más de $1,950 mil millones al cierre del 2016, a más de $2,960 mil millones en agosto del 2023. Esto implica, por lo tanto, que la participación de los créditos PyMe en los portafolios empresariales bajó de 22% en 2016, a poco menos del 15% en 2023.

¿Por qué?

Por un lado, se puede inferir una falta de apetito por parte de los bancos grandes para crecer agresivamente sus carteras. Santander y Banamex, por ejemplo, dos de los bancos con mayor market share en este segmento, habrían reducido sus portafolios en proporciones cercanas al 40% del 2016 a la fecha. Para el resto de los jugadores más importantes (con excepción de Mifel) las tasas de crecimiento rondan por debajo del 5% anual.

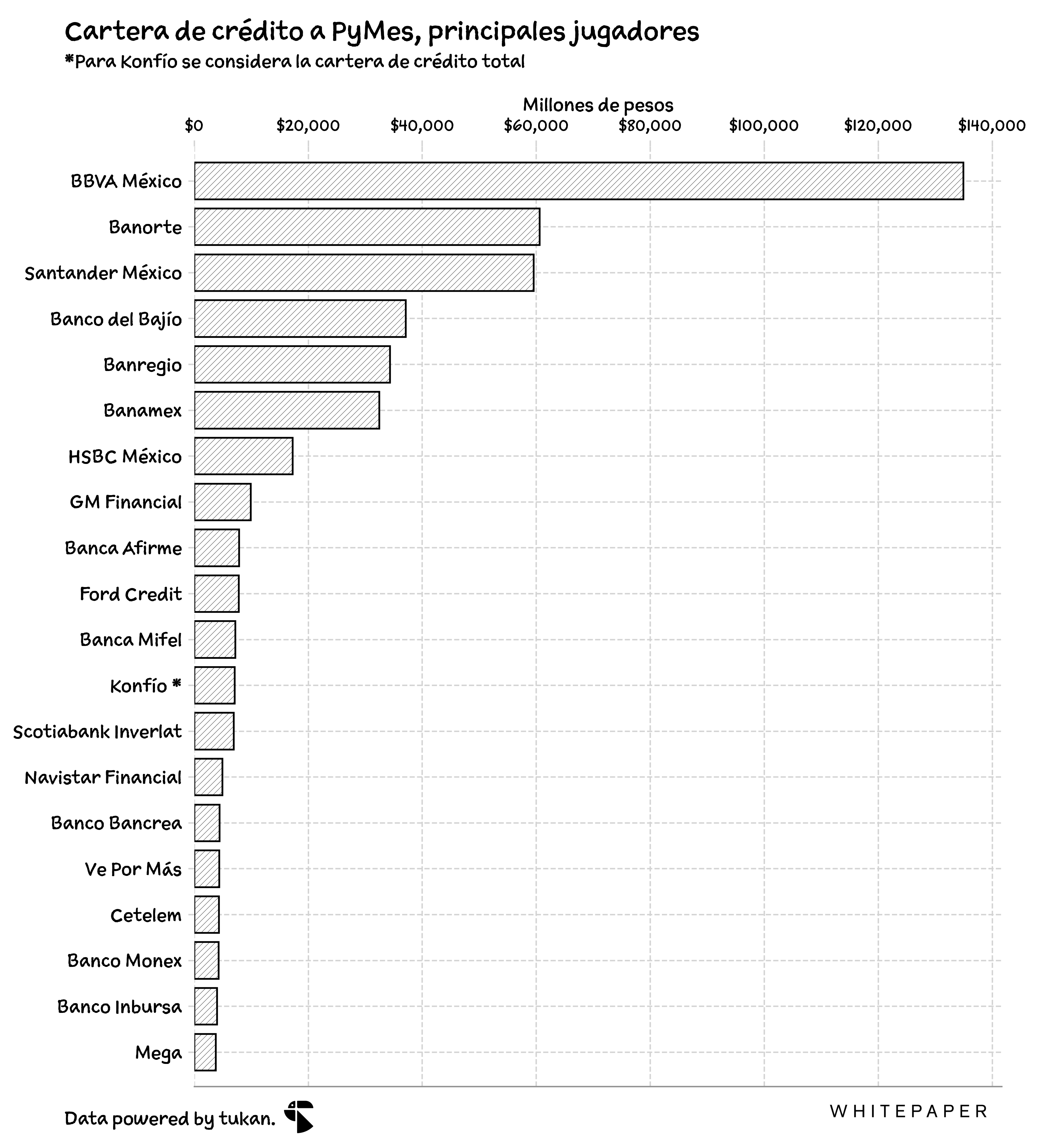

Luego está el tema de la competencia por parte de las instituciones financieras no bancarias. Diversas empresas comienzan a figurar cada vez más en el mercado. Por ejemplo, si consolidamos la información de las SOFOMes Reguladas y algunas fintechs seleccionadas, la cartera PyMe aumenta a más de $490 mil millones de pesos, con empresas como GM Financial, Ford Credit, Konfío y Navistar figurando entre los primeros veinte lugares del ranking en cuánto a cartera.

Están además las más de 700 SOFOMes no reguladas, SOCAPs, SOFIPOs y Uniones de Crédito que tienen carteras superiores a los $50 millones de pesos en créditos empresariales. No podemos asumir que todas ellas se dedican específicamente a financiar pequeñas y medianas empresas, pero el agregado de la cartera (empresarial) de este tipo de instituciones asciende los $575 mil millones de pesos, de los cuáles una buena proporción debe de estar compitiendo contra la banca comercial en este segmento.

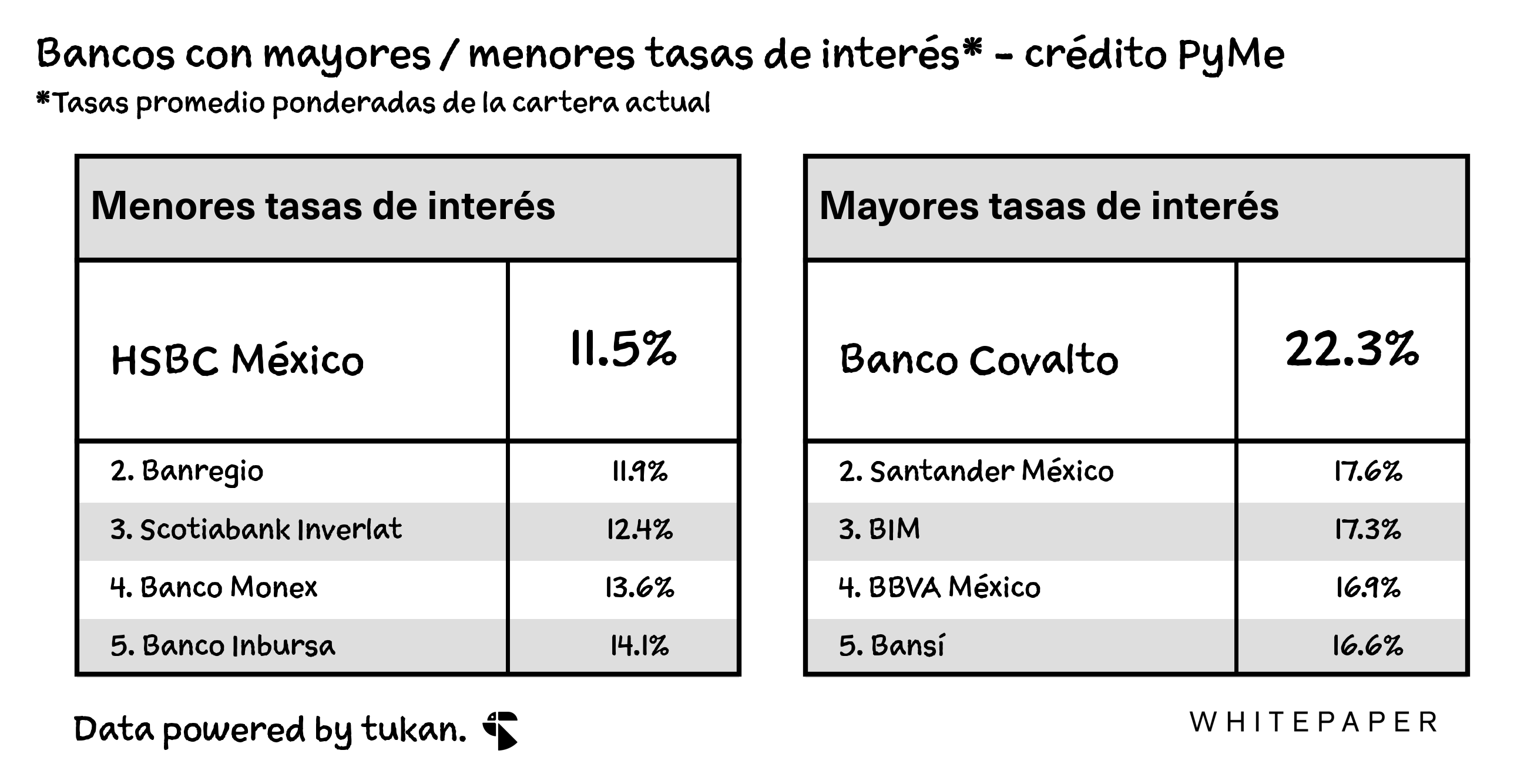

3.2 Tasas y morosidad

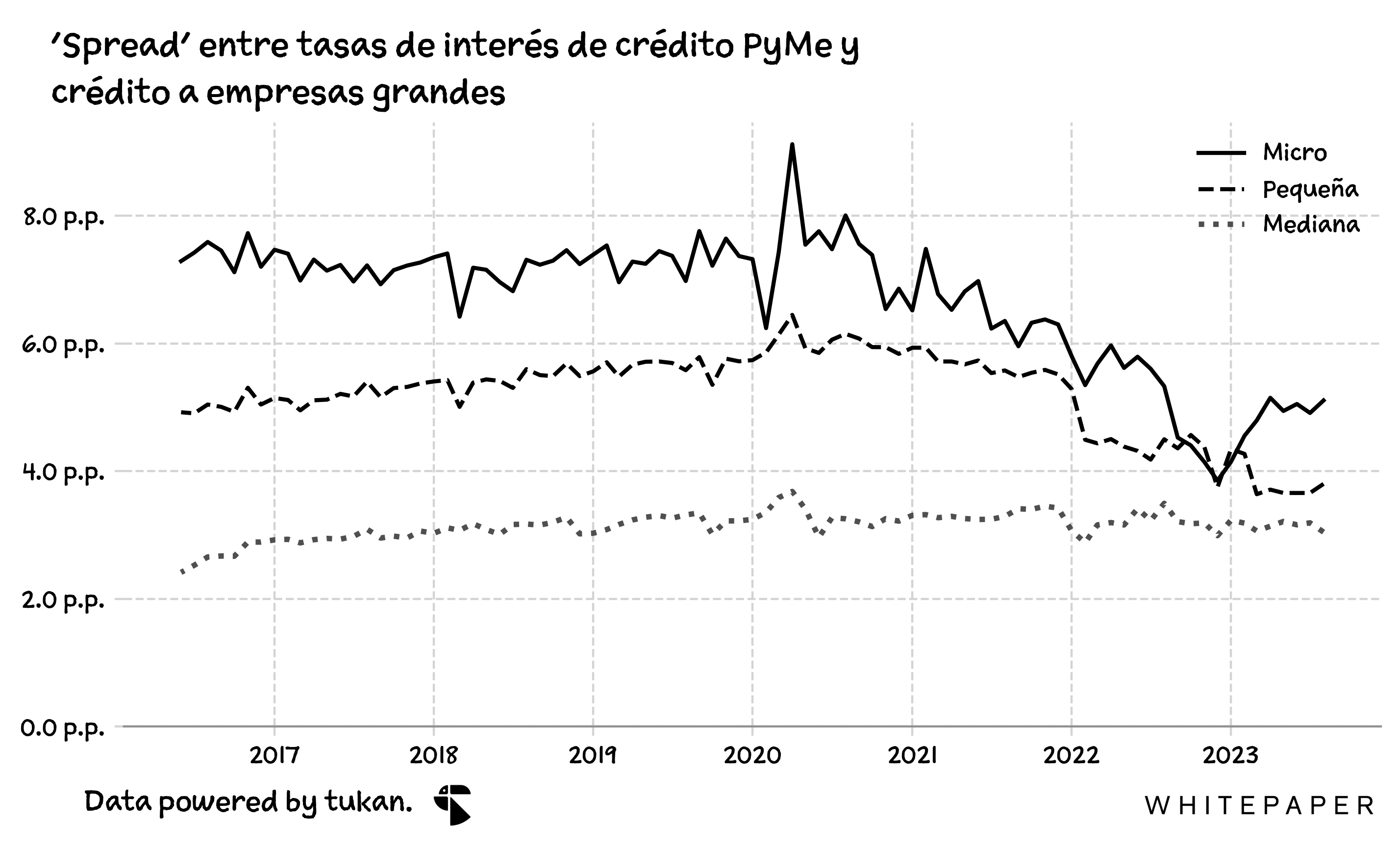

De acuerdo a la información histórica publicada por la CNBV, los spreads de las tasas de interés entre los créditos PyMe y los créditos a empresas grandes han venido disminuyendo a lo largo de los años — con la contracción más marcada observándose en el mercado de créditos a las microempresas. Aquí el spread habría pasado de 7 puntos porcentuales (pp) en 2016 a una diferencia de 5 puntos en 2023.

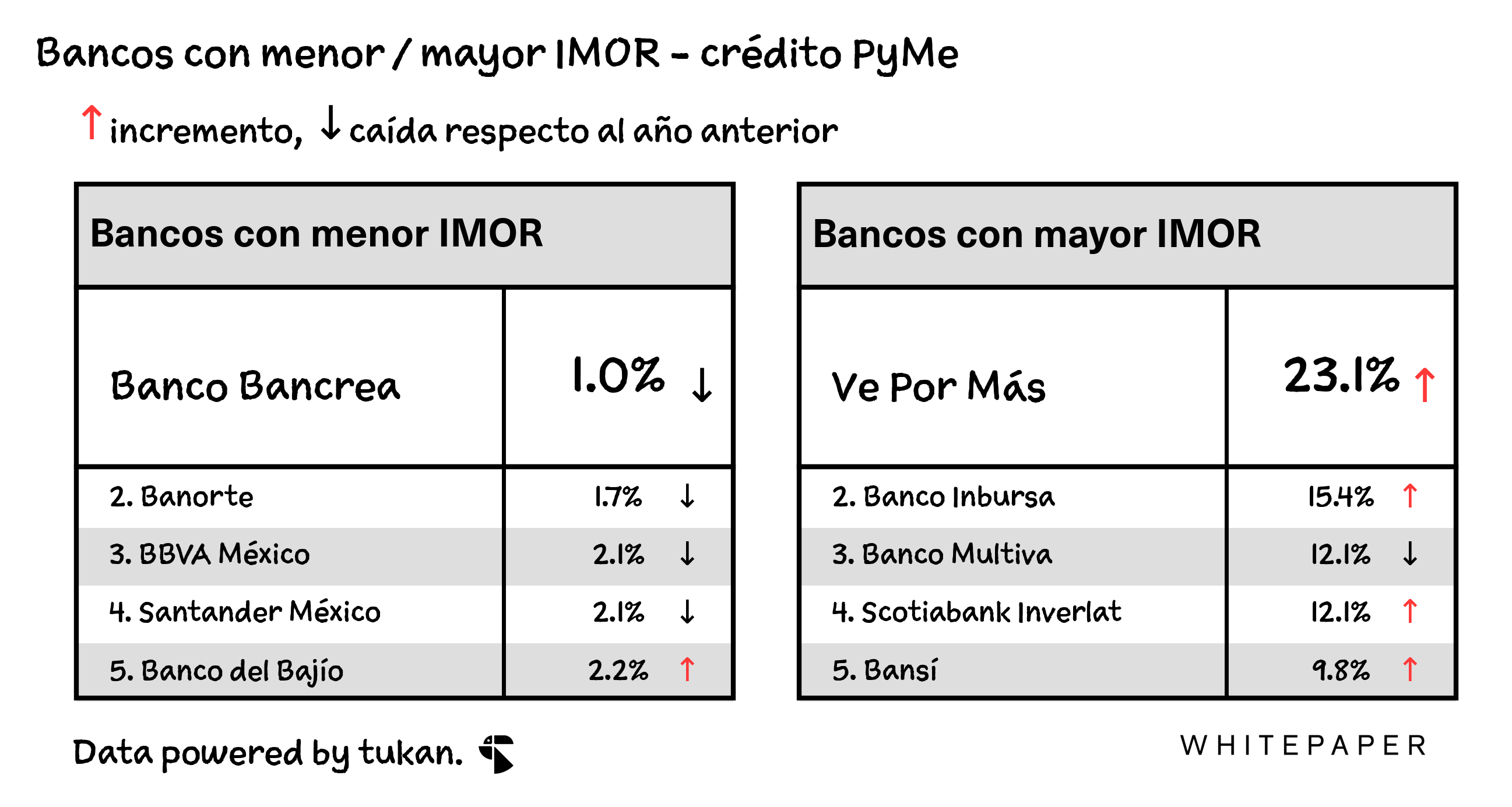

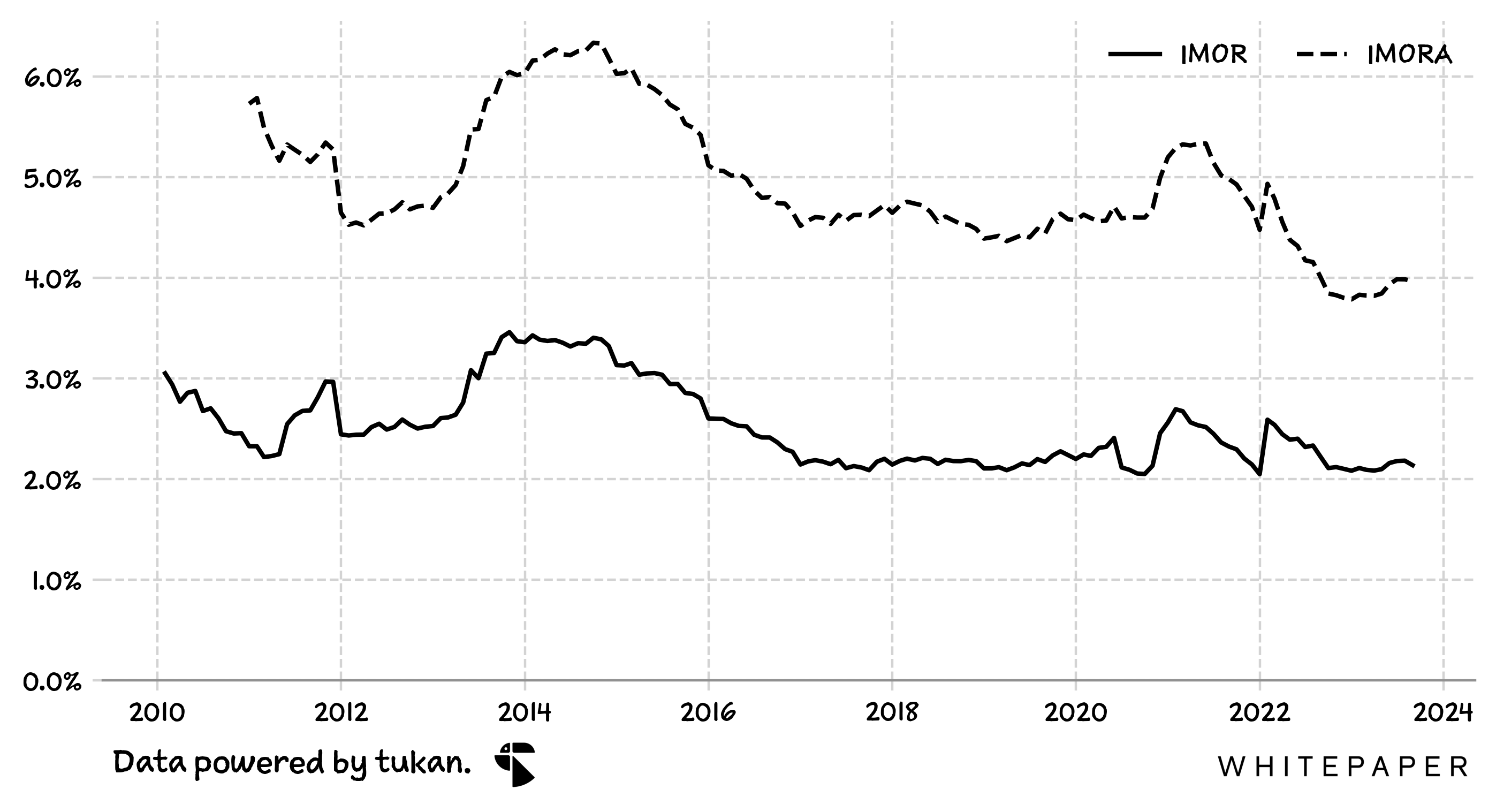

En cuanto a calidad de activos, la morosidad de los créditos PyMe cerró el mes de agosto con un IMOR del 3.6%, cifra 40 puntos base menor a lo registrado el año anterior, y por debajo del promedio histórico.

En la siguiente gráfica se muestra el desglose de los índices de morosidad por tamaño de empresa para la banca consolidada. Resalta una fuerte contracción en la morosidad de los créditos a microempresas en 2023 — lo cuál probablemente se deba a un castigo en la cartera de los bancos.2

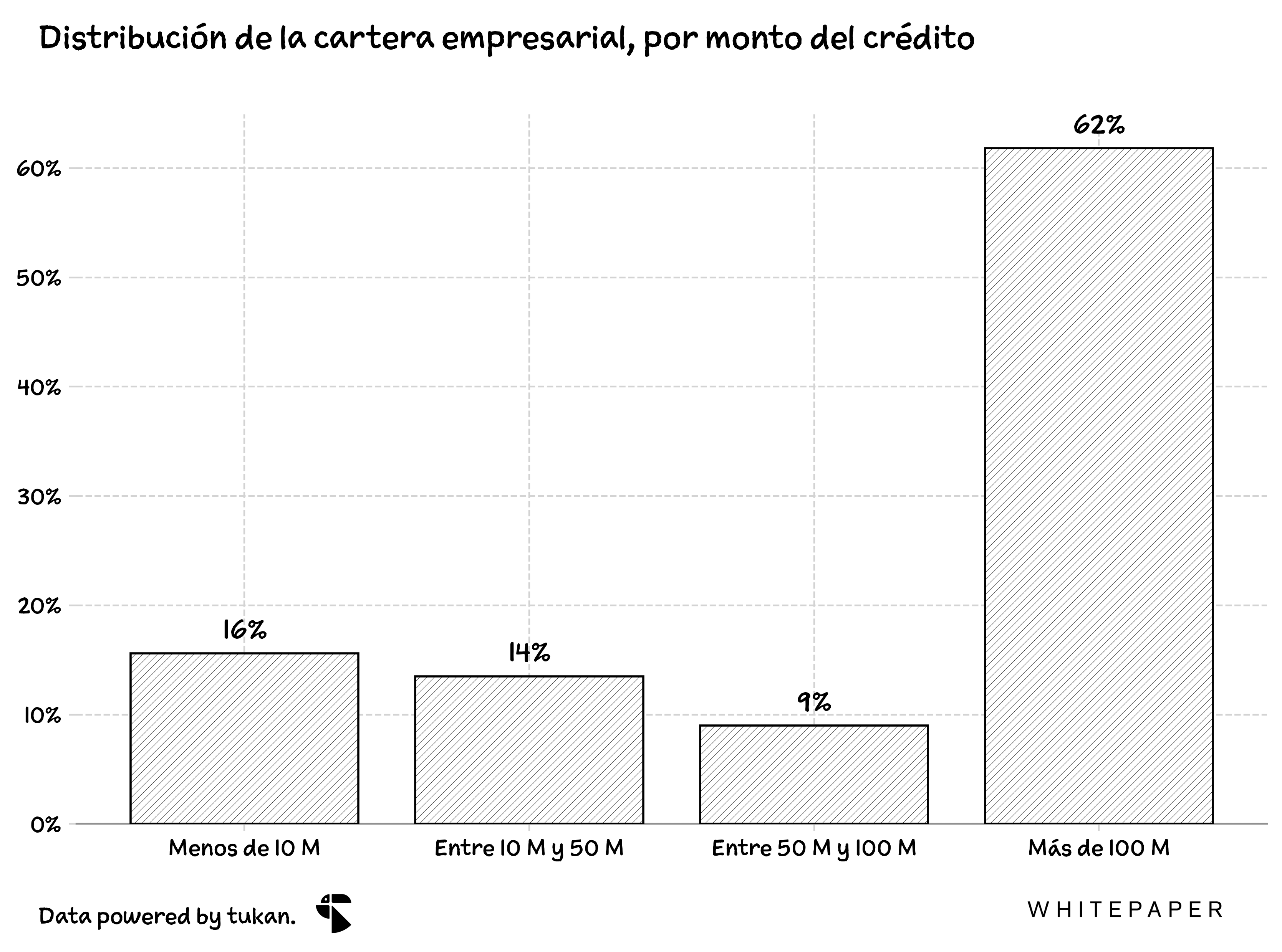

3.3 Créditos por tamaño de financiamiento

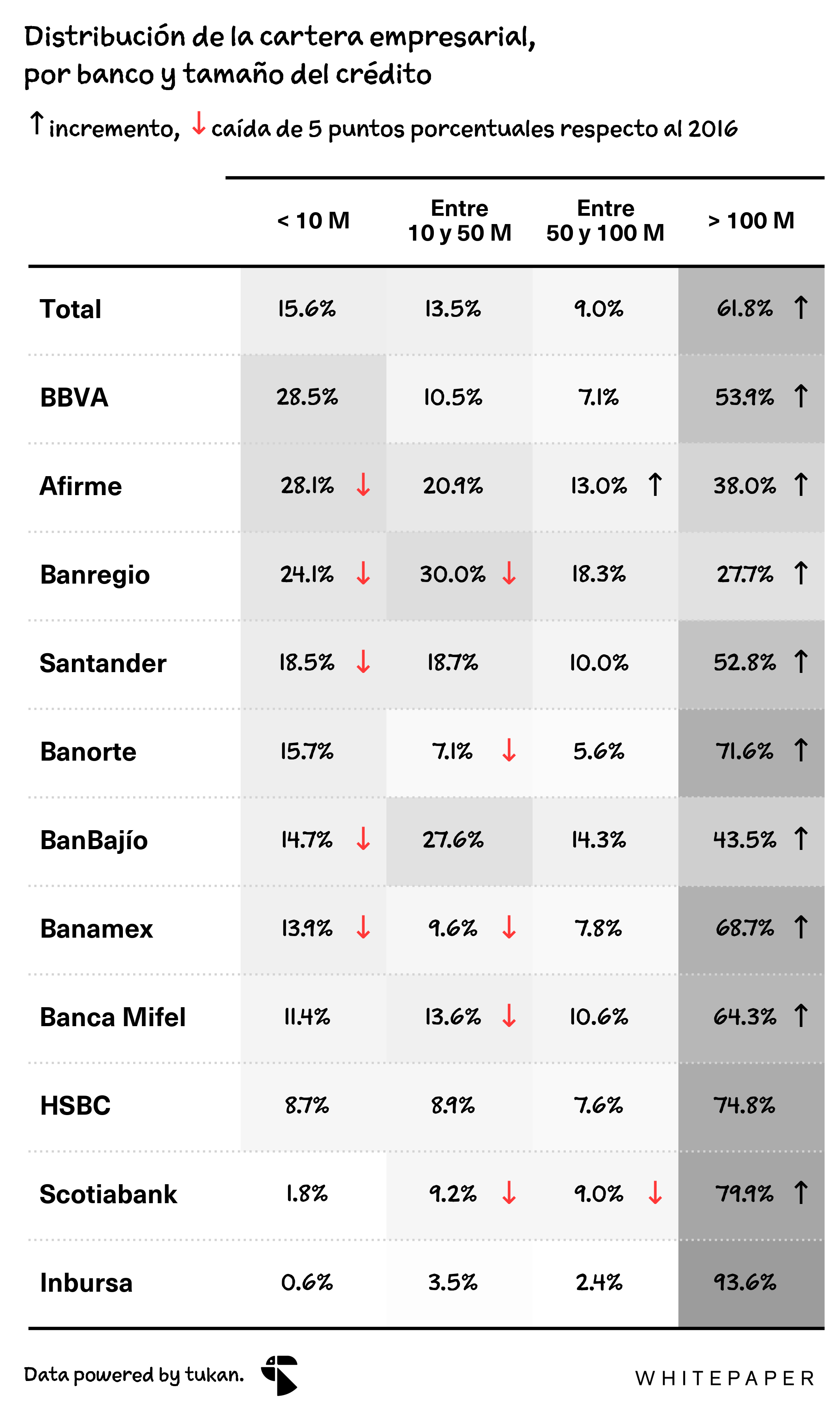

A julio del 2023, en la banca mexicana más del 61% de la cartera empresarial habría estado asignada a financiamientos superiores a los $100 millones de pesos — proporción 7 puntos superior a lo publicado en el 2016. Por otro lado, la cartera de los créditos menores a los $10 millones de pesos habría pasado de representar el 20% de la cartera en 2016, a cerca del 16% en julio de 2023.

A nivel individual, los datos de la CNBV apuntan que prácticamente todos los bancos con mayor market share en el crédito a pequeñas y medianas empresas han venido transicionando sus carteras para atender a clientes con necesidad de financiamientos superiores a los $ 100 millones de pesos.

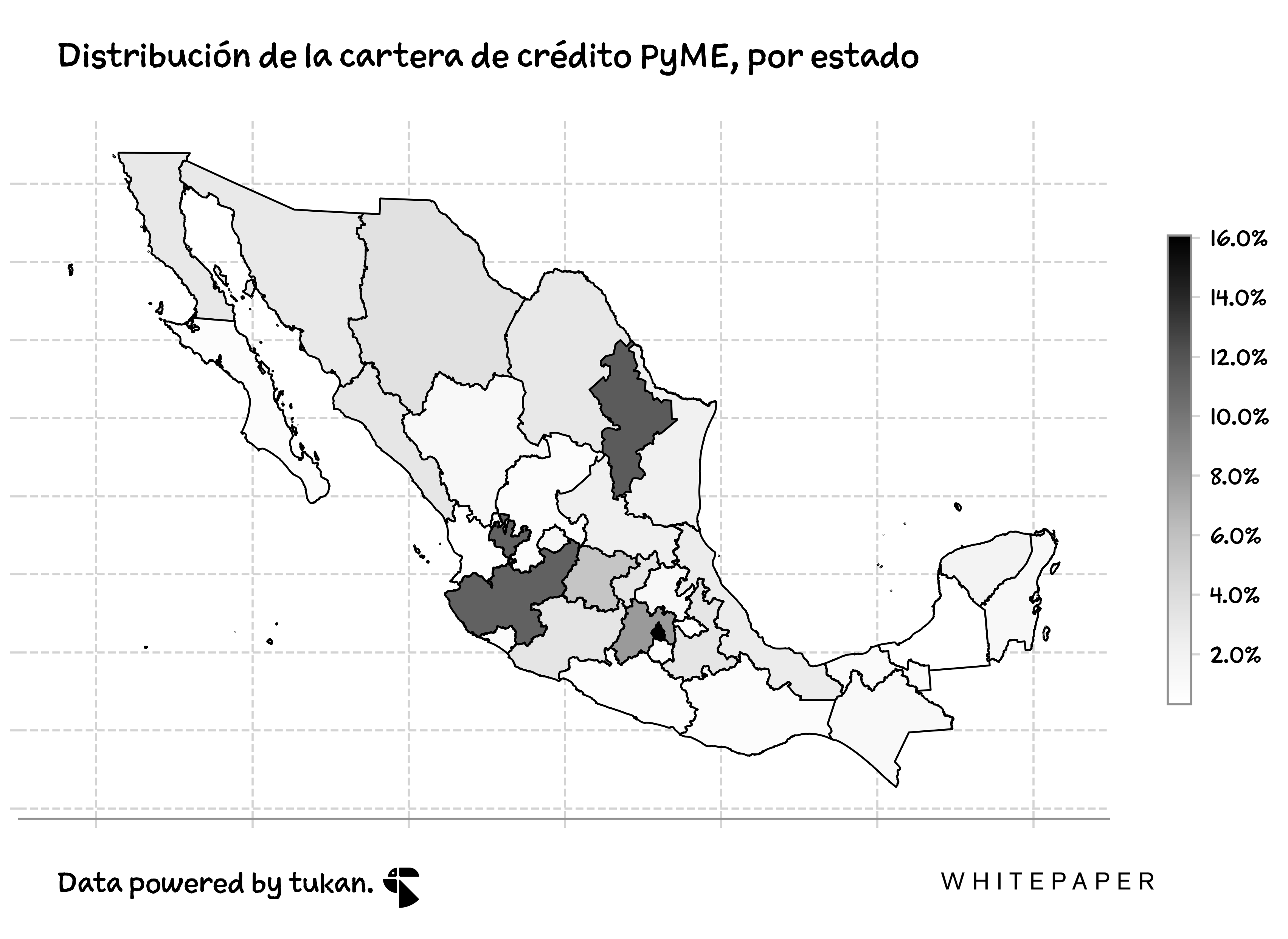

3.4 Distribución geográfica

Con base en las últimas cifras publicadas por la CNBV, cerca de la mitad de la cartera PyMe en México habría estado en los estados de la Ciudad de México (16%), Nuevo León (12%), Jalisco (11%) y el Estado de México (8%).

En contraste, para los 7 estados que componen la región sur del país3, la cartera en agregado apenas suma los $12 mil millones de pesos — equivalente al 7% del crédito PyMe del país.

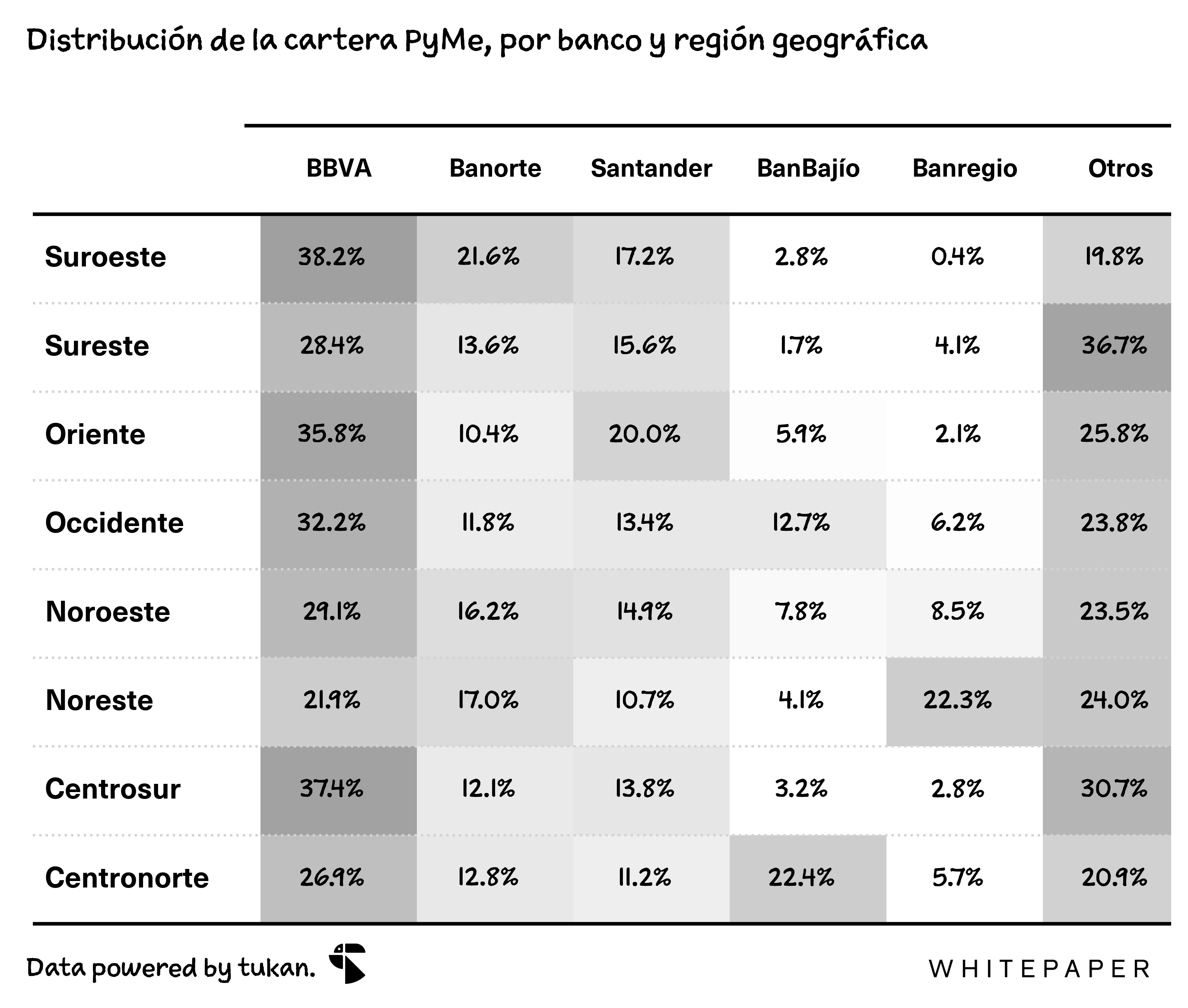

En la siguiente tabla se muestra el market share de la cartera de crédito PyMe por región geográfica para los cinco bancos con mayor relevancia en el segmento.

Como podría anticiparse, la fuerza de mercado para bancos como Banregio y BanBajío radica en su estrategia de focalizar en atender y crecer el mercado de sus respectivas regiones.

4. La entrevista

Para hablar de crédito PyME, invitamos a Enrique Cisneros a que nos comparta lo que están haciendo en Banregio. Enrique es director general adjunto de banca minorista, desde donde dirige la parte retail, incluyendo banca comercial y banca patrimonial en el banco de Monterrey. Tiene casi 15 años en Banregio.

Respecto del crédito a pymes, ¿qué están viendo en el panorama?

Mira, yo te diría que las cosas siguen recuperándose bien. Todos pudiéramos haber imaginado un escenario bastante peor por la pandemia, pensando en los temas de distanciamiento social, el tema de las cadenas productivas, el tema de la carencia de ciertos productos. Luego súmale el aumento en las tasas, y pues parecería que pintaba peor. Y con esto no estoy diciendo que fue sencillo, claro.

Ahora, desde el punto de vista de Banregio, para nosotros esto es el ADN, nuestro foco es atención a la PyME, sobre todo pensando en la pequeña, la mediana y la mediana grandecita, pero no corporativa. Ahí vemos una evolución súper buena. En términos netos, crece más el crédito a la pequeña y mediana que a la mediana y grande.

Y gracias a los programas que hicimos, tenemos una mejor tasa de morosidad hoy, que previo a la pandemia.

¿Qué tanto están creciendo?

Tenemos un crecimiento más o menos como del 5%, pero si tú tomas nada más el segmento negocios, que es en el que englobamos a todas las empresas que venden hasta $150 millones de pesos al año, estamos creciendo más. La evolución es bastante buena y te digo, la parte de morosidad, controladísima.

Las tasas están incentivando el prepago, pero aún así estamos colocando dinero nuevo todos los meses. La demanda está ahí, y por ello estamos ampliando las red de sucursales, ahorita ya traemos unos 300 ejecutivos a nivel nacional y la idea es duplicar la fuerza de ventas y la infraestructura de los siguientes cuatro años.

¿Hay alguna industria o segmento en particular que estén viendo que sobresalga más que las otras?

Hay obviamente regiones del país donde se puntualiza aún más. En Nuevo León y el Norte, y también el Bajío y Guadalajara se ve un dinamismo mucho mayor que algunos otros estados, evidentemente. Está relacionado con nearshoring, sin lugar a dudas, y que son las primeras cadenas productivas que se reactivaron, ¿no?

Y mucho de esto es manufactura. En los últimos 18 meses el rey ha sido el crédito simple, amortizable, para proyecto específico de instalación de equipamiento. Antes, hace unos años, el crédito revolvente, el de capital de trabajo era 80-20. Ya ahorita el portafolio completo estamos 50-50. Pero de la colocación nueva es 70-30, mucho más orientado al equipamiento, a la instalación de nuevo equipo, inclusive de prepararte con inventario de mediano largo plazo para lo que se viene. Y lo estoy viendo mucho ligado al tema de manufactura con nearshoring

Tenemos más de $10 mil millones de pesos de cartera en créditos de abajo de $15 millones por empresa. Y de esos $10 mil millones, $2 mil millones se han construido los últimos tres, cuatro años en arrendamiento. O sea ¿qué te dice? Que ya no nada más es mucho el tema de equipos, sino además están sofisticando un poquito las formas de financiarse.

Está muy dinámico el asunto, hay mucha oferta. Yo no veo a ninguno de los bancos ahorita cerrado al tema PyMEs, quizás algunos de los grandes han tenido altibajos con campañas, pero todo está muy dinámico.

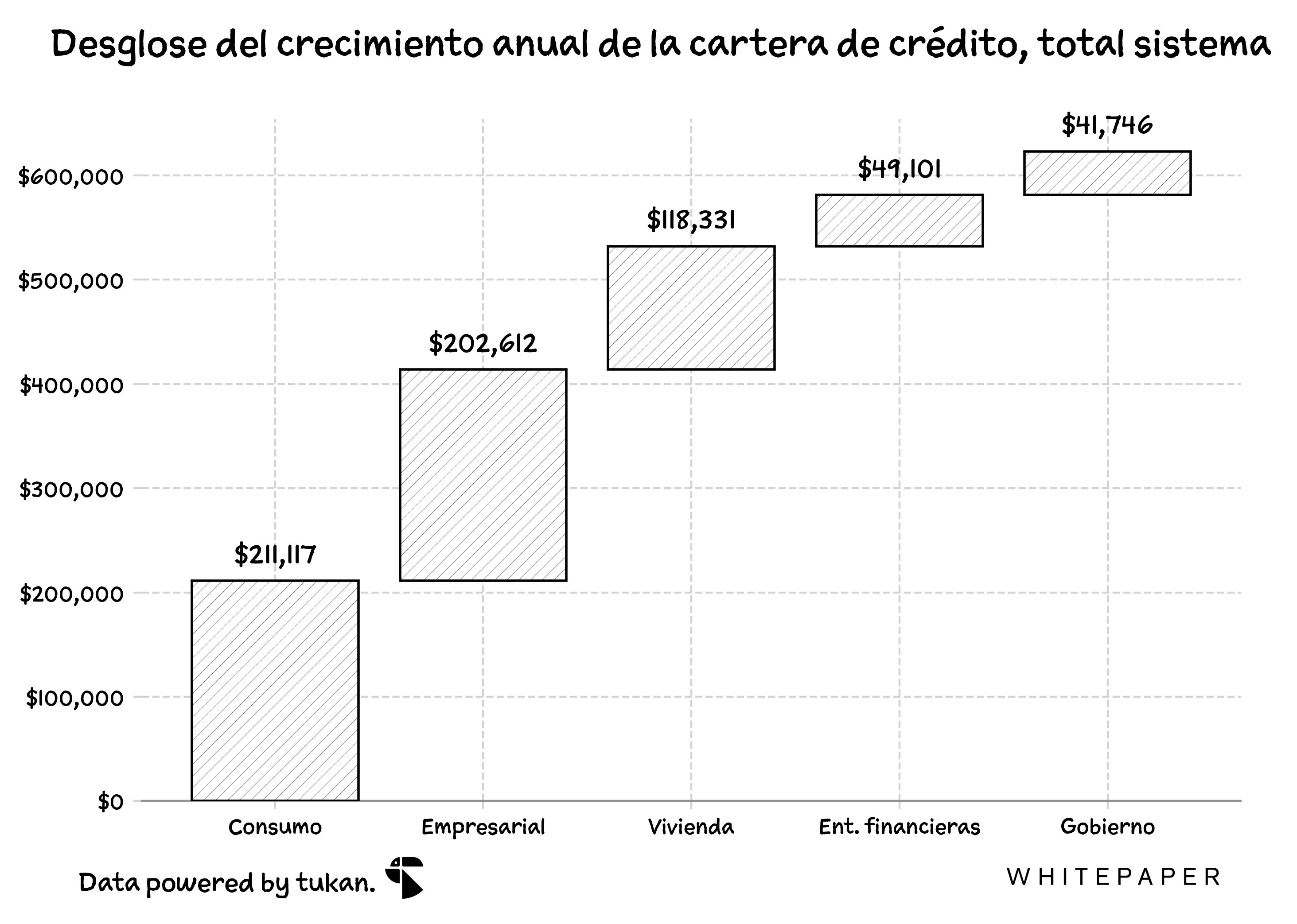

5. Los KPIs para agosto

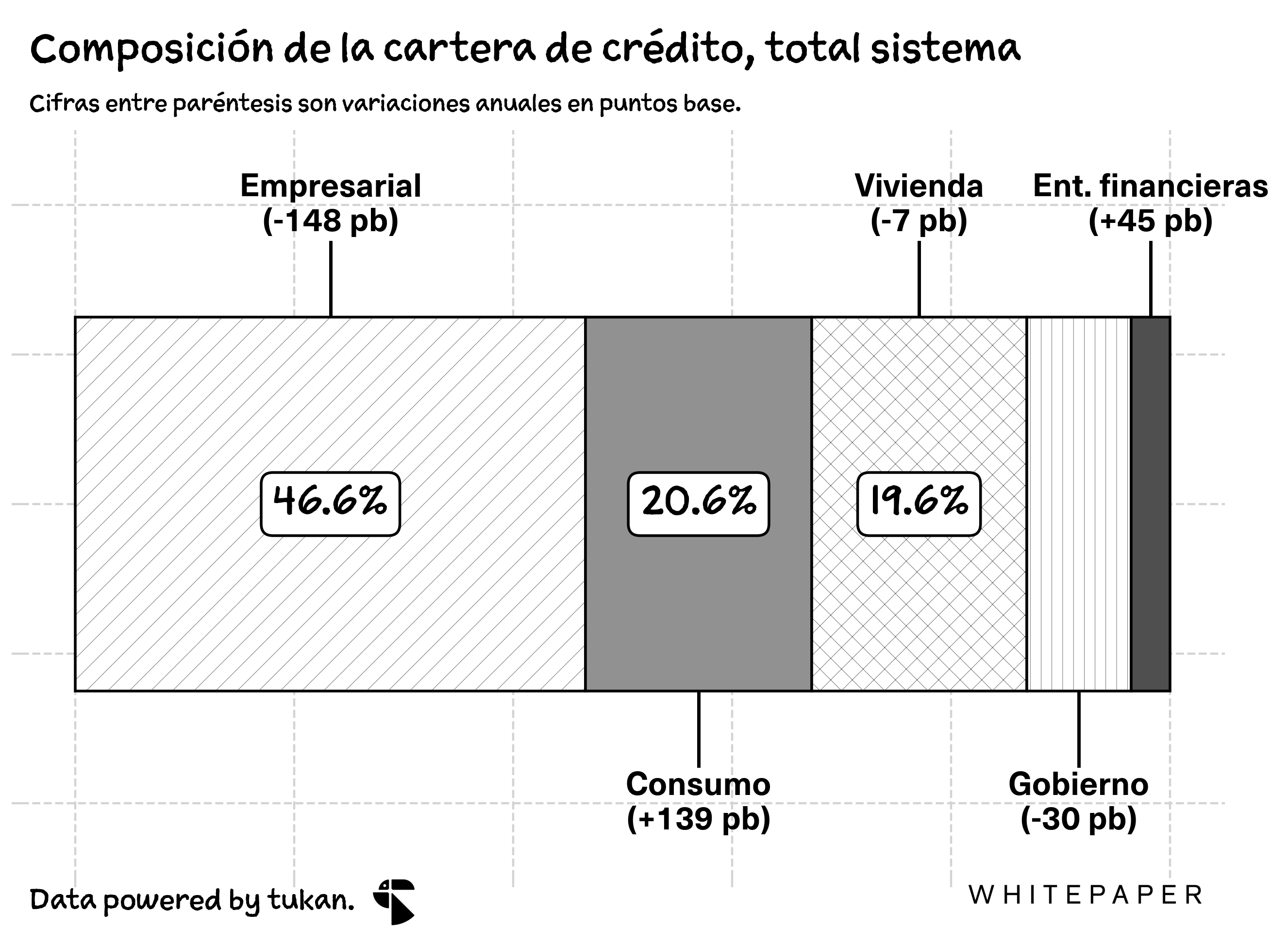

Crecimiento de cartera se mantiene en el 10% anual, con el stock del portafolio de los bancos cerrando el mes de agosto con $6,570 mil millones de pesos. Los segmentos con mayor crecimiento anual fueron entidades financieras con 27% y consumo con 19%. El crecimiento del crédito a la vivienda fue de 10%, sin embargo, continúa desacelerándose respecto a principios del año.

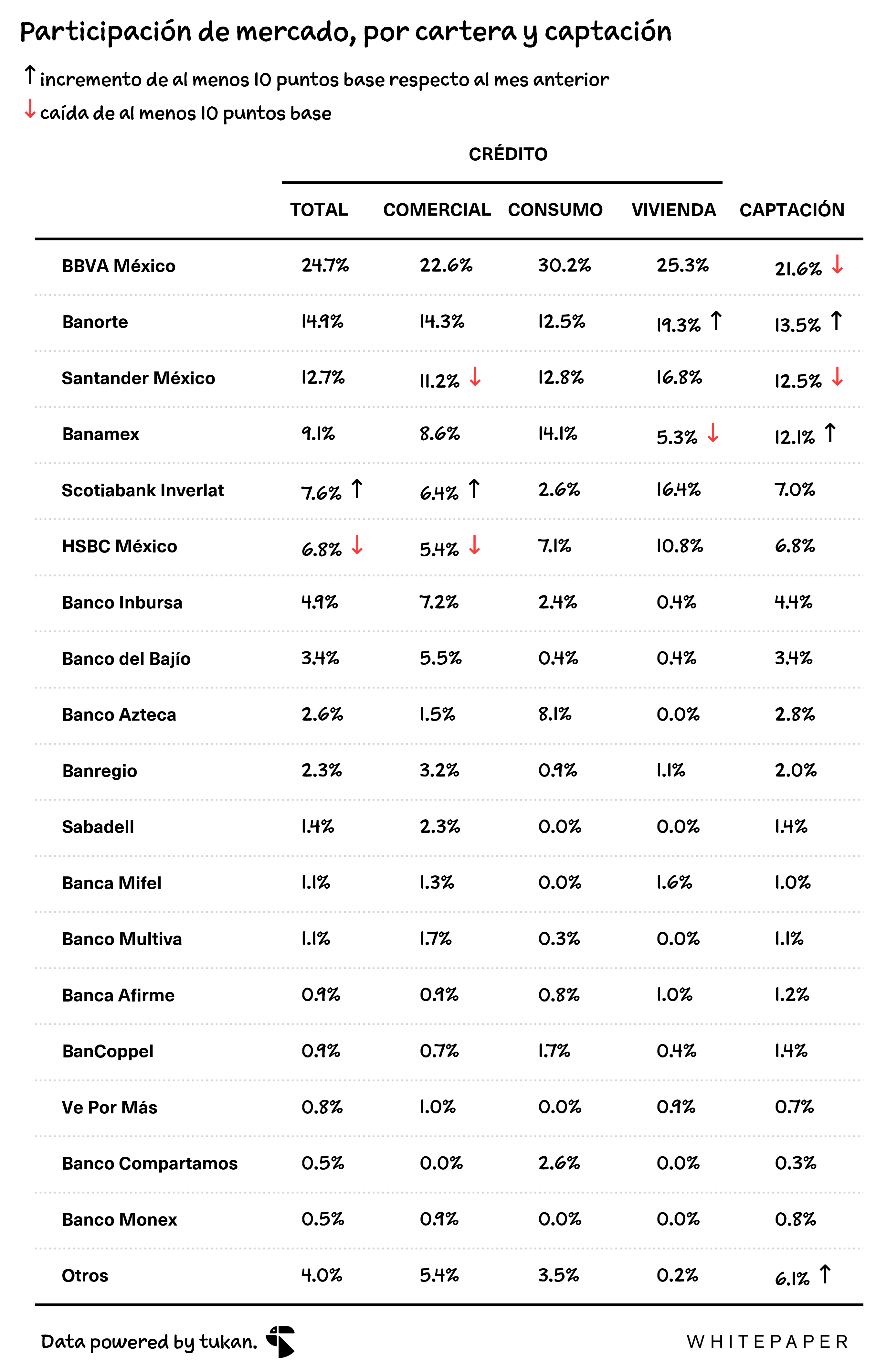

Banorte continúa ganando mercado en vivienda: la cartera de crédito de vivienda para Banorte aumentó en un 15%, año contra año, sumándole 10 puntos base a su market share (respecto a julio). Banamex pierde 20 puntos base en el mismo segmento.

Eficiencia se ve impulsada por crecimiento en ingresos, más que una reducción del gasto. Los gastos de administración y promoción de la banca aumentaron en un 7% respecto a cifras del 2022, considerando flujos de los últimos doce meses, mientras que el margen financiero, comisiones netas y resultado por intermediación avanzan en un 20%.

5.1 Cartera

5.2 Morosidad

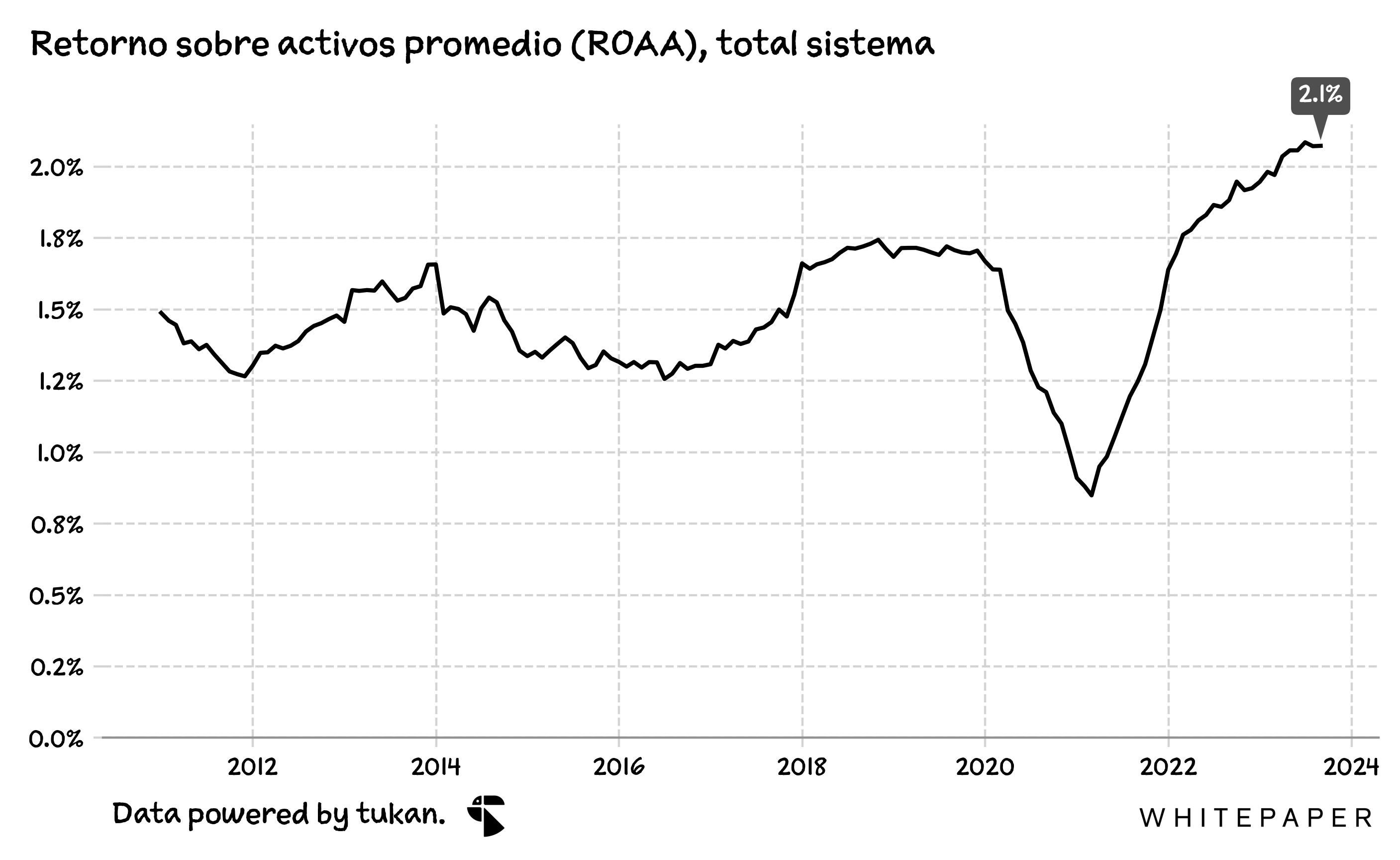

5.3 Rentabilidad y eficiencia

Las utilidades de la banca mexicana ascendieron a $266 mil millones de pesos al cierre de agosto,para los flujos de los últimos doce meses, equivalente a un incremento del 20% año contra año. Presentan una ligera desaceleración del crecimiento observado durante julio (22%).

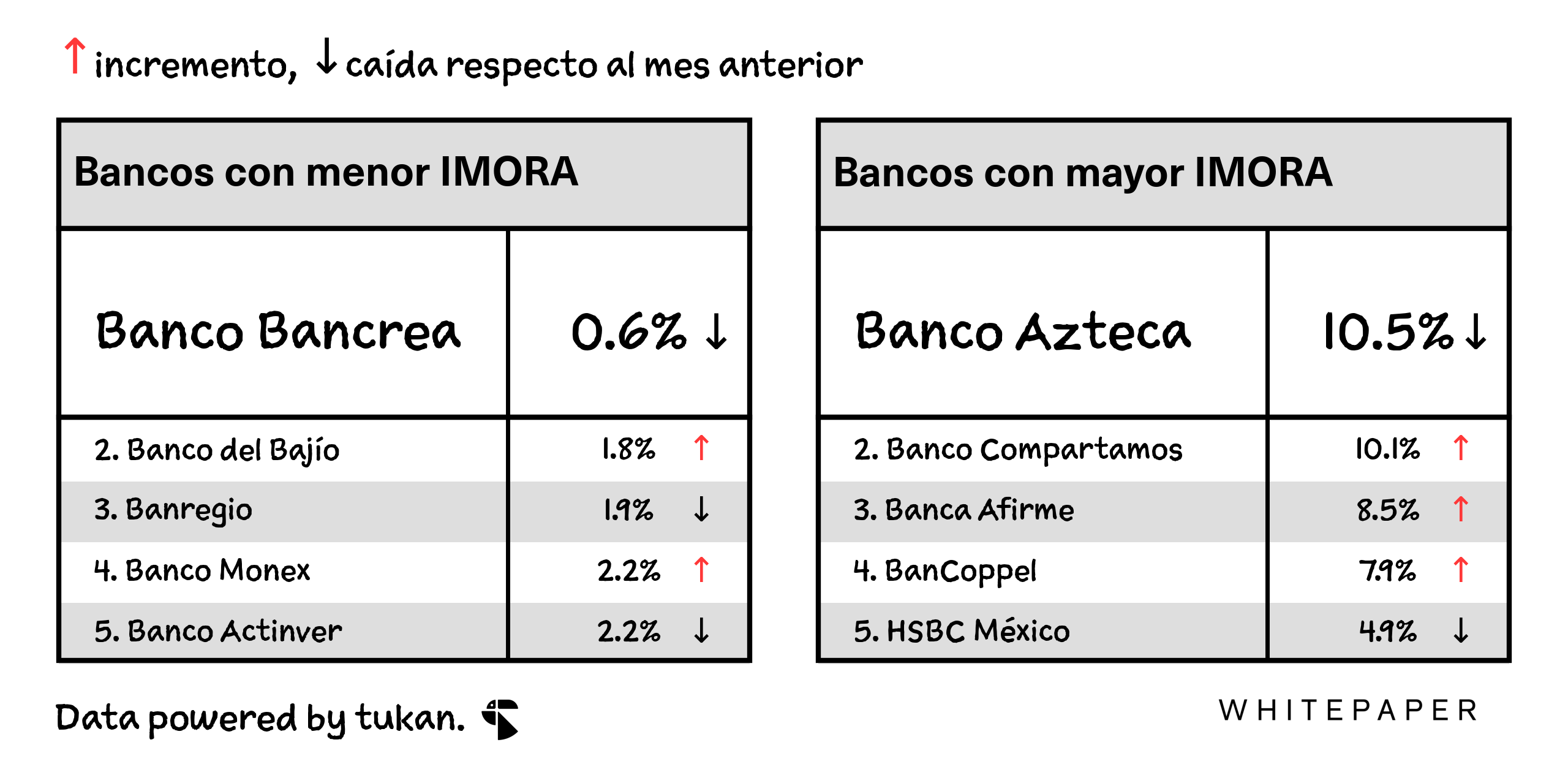

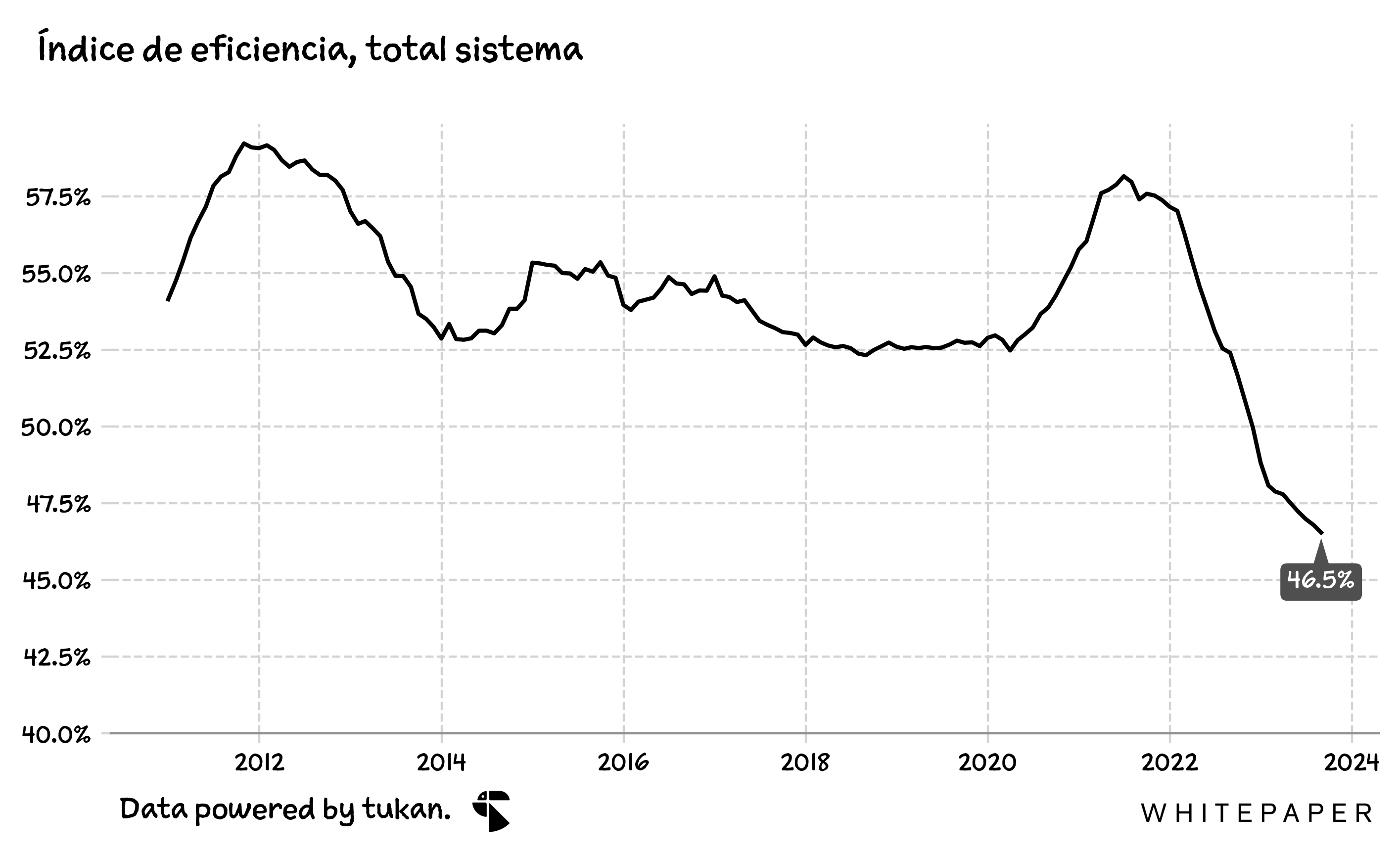

La eficiencia de la banca múltiple continuó presentando mejoras secuenciales con el índice de eficiencia del sistema en agregado disminuyendo en 30 puntos base — a menor eficiencia, mejor.

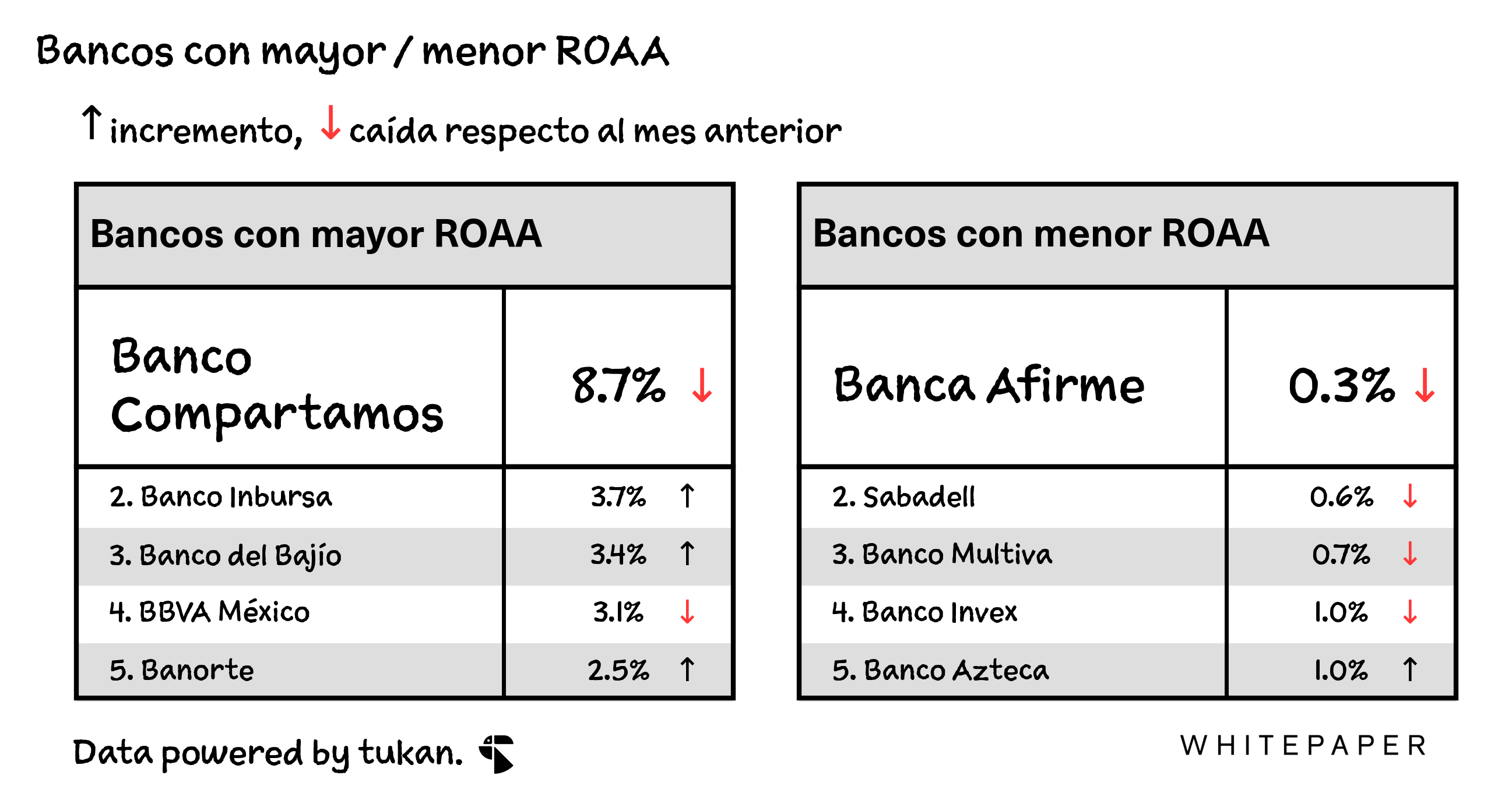

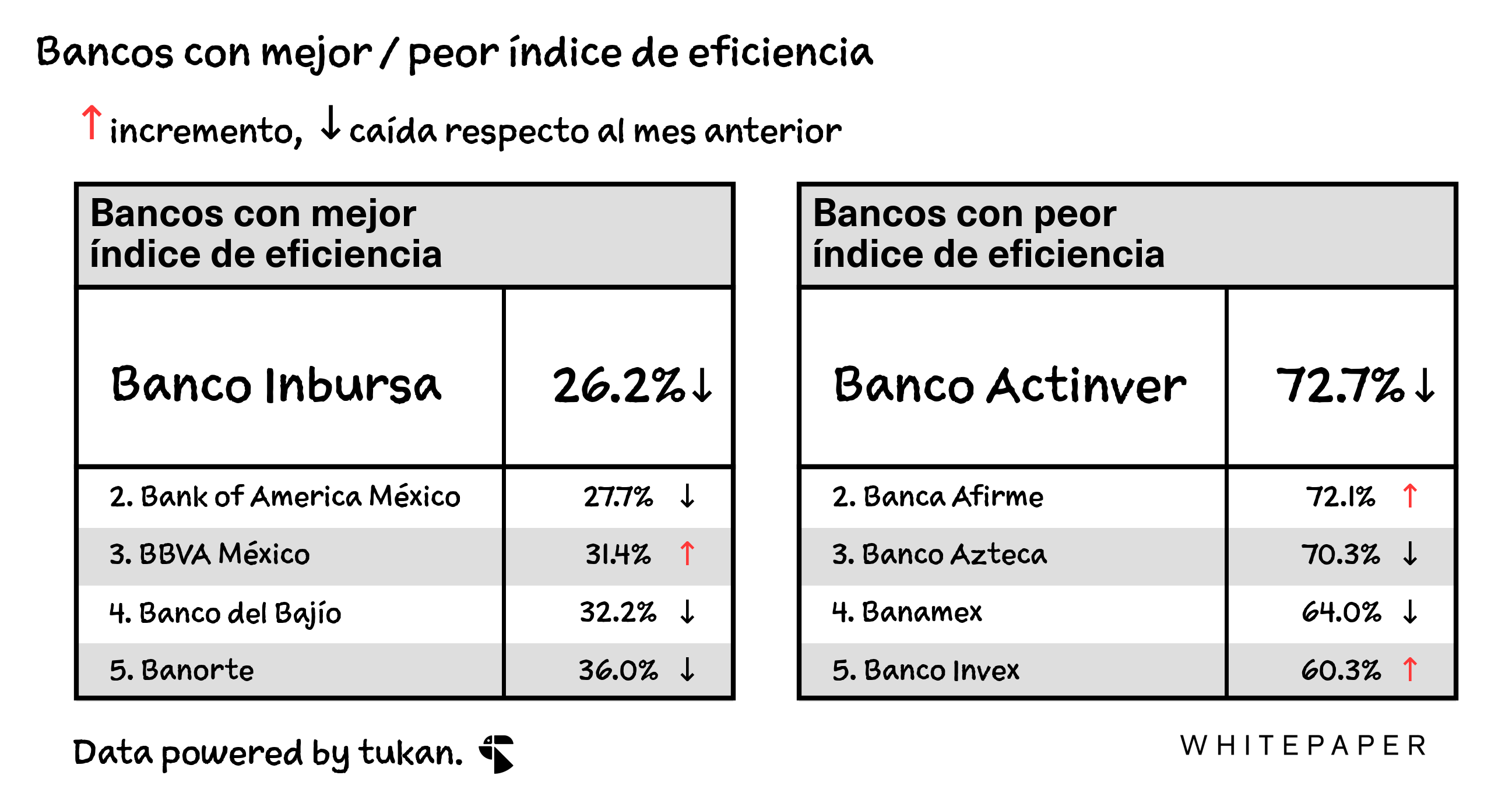

Por su parte, cuatro de los cinco bancos con mejor índices de eficienca del mercado, presentaron avances secuenciales respecto a julio.

Glosario

A continuación se presentan las definiciones de los términos utilizados en este reporte.

Castigo de cartera: cuando el banco asume un crédito como incobrable y lo elimina de su balance contable.

Índice de eficiencia: se calcula dividiendo los gastos de administración y promoción entre la suma del margen financiero, comisiones netas y el resultado por intermediación.

Índice de morosidad (IMOR): porcentaje de la cartera de crédito total que se encuentra en riesgo de no ser pagada. Se calcula dividiendo la cartera de crédito en riesgo etapa 3 entre la cartera de crédito total.

Índice de morosidad ajustado (IMORA): es una medidad de calidad de activos para la banca, en dónde además de tomar en cuenta los créditos que se encuentran en riesgo de no ser pagados, también se consideran las quitas y castigos asociadas a la cartera de crédito. Se calcula de la siguiente manera:

Inversión (INEGI, censo económico): el incremento en activos, insumos y productos que experimentaron las unidades económicas durante el año de referencia.

G7: el grupo de bancos compuesto por BBVA, Banorte, Santander, HSBC, Banamex, Inbursa y Scotiabank.

Margen bruto de operación (INEGI): Porcentaje de rentabilidad con respecto a los ingresos obtenidos por la unidad económica. Resulta de restarle al total de ingresos por suministro de bienes y servicios, la suma de las remuneraciones y los gastos de operación por el consumo de bienes y servicios, dividiendo el resultado entre los ingresos por suministro de bienes y servicios.

Punto porcentual (pp): unidad de medida que se utiliza para expresar grandes diferencias entre tasas o porcentajes. Por ejemplo, si una tasa pasa de 2.0% a 3.0%, se dice que aumento en un punto porcentual.

Spread en tasas de interés: la diferencia absoluta entre dos tasas de interés.

Es decir, spread = tasa de interés_1 - tasa de interés_2.

Tasa de crecimiento anual compuesta (TCAC): es el promedio geométrico de las tasas de crecimiento para un periodo de tiempo determinado. Es decir, la tasa de crecimiento que se hubiera tenido que observar en cada periodo para obtener el valor actual. Se calcula de la siguiente manera (en dónde n denota el número de periodos):

En este reporte, cada vez que nos referimos a las PyMes o pequeñas y medianas empresas, estamos implícitamente también considerando a las microempresas.

El índice de morosidad (por sí solo) puede llegar a ser una métrica engañosa para evaluar la calidad de la cartera, ya que los bancos pueden “ajustar” su IMOR castigando aquéllos créditos que consideran como incobrables. Por esta razón, es mejor analizar el IMORA — métrica que considera los castigos — sin embargo, para el crédito PyMe esta información no es publicada por el regulador.

Guerrero, Oaxaca, Chiapas, Tabasco, Campeche, Yucatán y Quintana Roo.